Содержание

- Методика финансового планирования деятельности организации

- 7.4. Оперативное финансовое планирование

- Книга Академии ERP «Финансовое планирование и бюджетирование»

- Основные возможности и преимущества «Бюджетирования»

- Моделирование финансовых планов

- Сравнение фактических и плановых данных

- Скользящее планирование

- Анализ бизнес-модели

- Оценка исполнения бюджетного процесса

- Планирование расходов как основа финансового механизма осуществления расходов бюджетных организаций

- Посмотреть еще:

П.А. Левчаев

Финансовый менеджмент и налогообложение организаций

Учебное пособие/ П.А. Левчаев. — Саранск: Мордовский гуманитарный институт, 2010 г.

Предыдущая

Методика финансового планирования деятельности организации

7.4. Оперативное финансовое планирование

Оперативное финансовое планирование, как составной элемент текущего планирования, призвано обеспечить контроль за его выполнением, и обеспечить синхронизацию процессов поступления и расходования денежных средств предприятия в краткосрочном периоде. В организационном плане, оперативное планирование включает в себя составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите. Функциональная деятельность финансовых органов предприятия при составлении и исполнении этих документах заключается в следующем:

— организация работы по синхронизации денежных потоков предприятия;

— создание динамической базы данных, отражающей оперативное изменение в характере движения денежных средств, в разрезе видов деятельности (производственная, финансовая, инвестиционная) и источников возникновения;

— расчет потребности в краткосрочном кредитовании при образовании временных «кассовых разрывов», а также анализ потенциальных источников привлечения средств посредством инструментов финансового рынка;

— расчет величины временно свободных денежных средств предприятия, и определение возможных направлений инвестиций в краткосрочные активы финансового рынка;

— работа по организации мероприятий, направленных на устранение выявленных недостатков.

Важнейшим финансовым документом по управлению денежным оборотом на предприятии является план движения средств на счетах в банках и в кассе предприятия или платежный баланс (платежный календарь). Он позволяет финансовым работникам обеспечивать оперативное финансирование, выполнение платежных обязательств, фиксировать происходящие изменения в платежеспособности и ликвидности активов. Платежный баланс разрабатывается на предстоящий отчетный период, с соответствующей разбивкой и отражает весь денежный оборот предприятия, без подразделения на виды деятельности. На основании этого документа руководство предприятия прогнозирует на ближайший месяц (неделю, декаду) выполнение своих финансовых обязательств перед государством, партнерами, кредиторами и инвесторами. Для составления платежного баланса финансовые службы координируют свою работу с другими функциональными службами предприятия (бухгалтерией, отелами сбыта, маркетинга, материально-технического снабжения).

Необходимость составления данного документа существенно возросла в связи с изменениями порядка расчетов и кредитования, наличием значительных неплатежей государству, партнерам, кредиторам и работникам по заработной плате. Все это в комплексе требует повышенного внимания финансистов к ежедневной сбалансированности между потоками денежных поступлений и платежей.

Платежный баланс

|

Показатель |

1 месяц |

||

|

1 декада |

2 декада |

3 декада |

|

|

Начальное сальдо |

|||

|

Поступление средств 2.1. Продажа за наличные 2.2.Погашение дебиторской задолженности 2.3.Доходы от прочих видов деятельности 2.4. Прочие денежные поступления |

|||

|

ВСЕГО поступление средств |

|||

|

Расходование средств 3.1.Оплата поставщикам (авансы и за наличные) 3.2.Погашение кредиторской задолженности 3.3.Заработная плата и соц. отчисления 3.4.Постоянные (общехозяйственные) расходы 3.5.Налоги 3.6.Сдержание объектов соцкультбыта 3.7.Капитальные вложения и инвестиции 3.8.Выплаты из фондов потребления 3.9.Прочие расходы |

|||

|

4. ВСЕГО расходов |

|||

|

5. САЛЬДО за период (2)-(3) |

|||

|

6. Конечное САЛЬДО (1)+(5) |

|||

|

7. Минимально допустимое сальдо (устанавливается специальными расчетами) |

|||

|

8. Недостаток (-), излишек (+) средств (6) – (7) |

|||

Другим документом, координирующим и регулирующим наличный денежный оборот предприятия, является кассовая заявка или кассовый план. Кассовая заявка (план) – план оборота наличных денежных средств, который отражает их поступления и выплаты через кассу предприятия.

Исходными данными для составления кассового плана являются:

— Смета расходования фонда потребления, образуемого за счет фонда оплаты труды и чистой прибыли;

-Смета расходов и доходов по содержанию объектов социальной сферы;

— Сведения о продаже физическим лицам материальных ценностей, товаров, и оказания им услуг;

— Сведения о доходах транспортного хозяйства;

— Сведения о прочих поступлениях и выплатах наличными средствами;

— Сведения об удержания из заработной платы НДФЛ, за товары проданные в кредит, за питание в столовых, о перечислениях во вклады в учреждениях банков и т.д.;

— Календарь выплаты заработной платы и приравнены к ней платежей.

Оперативный учет и контроль за исполнением кассовой заявки возложены на финансовый отдел и главного бухгалтера предприятия. На основе оперативного учета ежеквартально составляется справка прихода и расхода денег по направлениям. Этот документ является информацией о фактическом исполнении кассового плана за отчетный период, а также используется для разработки кассовой заявки на предстоящий период.

Предыдущая

Formation of the centers of the enterprise responsibility Leonova A. (Russian Federation) Формирование центров ответственности предприятия Леонова А. А. (Российская Федерация)

Леонова Алена Александровна / Leonova Alena — студент, кафедра корпоративной экономики и управления персоналом, Институт экономики и менеджмента Сибирский государственный индустриальный университет, г. Новокузнецк

Аннотация: организация учета и контроля по центрам ответственности обеспечивает отражение, накопление, анализ и представление информации о затратах, доходах и результатах центров ответственности и позволяет дать оценку деятельности отдельных структурных подразделений и их руководителей. В данной публикации рассмотрены основные центры ответственности предприятий, изложены принципы их формирования. Abstract: organization of accounting and control of the centers of responsibility provides reflection, storage, analysis and presentation of information on costs, revenues and results of the centers of responsibility and allows you to assess the performance of individual departments and their managers. This publication describes the main centers of the responsibility of enterprises, set out the principles of their formation.

Ключевые слова: центр ответственности, центр затрат, центр доходов, центр прибыли, центр инвестиций.

Keywords: responsibility center, cost center, a revenue center, profit center, investment center.

Центры ответственности были задуманы как новое дополнение к системе учета стандарт-кост. Такая организация учета стала давать возможность использовать возникающие отрицательные и положительные отклонения фактических затрат от стандартных при оценке работы тех или иных менеджеров.

Центр финансовой ответственности (ЦФО) — структурное подразделение или группа подразделений: осуществляющих операции, конечная цель которых — оптимизация прибыли; способных оказывать непосредственное воздействие на прибыльность; отвечающих перед вышестоящим руководством за реализацию установленных целей и соблюдение уровней расходов в пределах установленных лимитов.

Цель системы управления по ЦФО состоит в повышении эффективности управления подразделениями предприятия на основе обобщения данных о затратах и результатах деятельности каждого центра ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретного руководителя .

Главный принцип управления по ЦФО — центр ответственности отвечает только за те затраты и (или) выручку, а в более широком смысле только за те показатели, на которые должны и могут влиять его руководители в течение определенного периода.

В основе целеполагания внутрифирменного управления лежит выделение целей и объектов оперативного и стратегического управления. В оперативных ЦФО объектом является заданный текущий процесс, а целью — обеспечение выпуска и реализации продукции в заданных объемах и номенклатуре при условии оптимизации затрат. В стратегических ЦФО объектом уже являются стратегические направления развития предприятия, для чего нужно определить место внутренних структур в формировании и оптимальной реализации стратегических направлений развития организации .

Наиболее распространенным в публикациях является выделение ЦФО исходя из объема полномочий и ответственности: центр доходов; центр затрат; центр прибыли; центр инвестиций.

Центр доходов — структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании, в рамках выделенных для этих целей ресурсов. Может возникнуть вопрос, а не является ли подразделение, ответственное за сбыт, центром затрат на реализацию продукции (рекламные акции, заработная плата менеджеров по продажам и т. д.)? Безусловно, можно определить сбытовое подразделение и как центр затрат, но, учитывая незначительную их долю в сравнении с суммой доходов (являющихся доходами всего предприятия) будем именовать его все же как центр доходов. Инструментами бюджетного управления для данного типа ЦФО выступают

Бюджет продаж и Смета сбытовых расходов (назначение, структура данных документов и порядок работы с ними будут рассмотрены в следующих публикациях).

Центр затрат — структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится, как правило, большинство подразделений компании. В первую очередь производственные (цеха основного и вспомогательного производств, сервисные подразделения). При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, ЦФО определяется как центр затрат. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет производства (производственная программа) и Бюджет затрат (или Смета затрат). Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов .

Центр закупок — это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов . К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет закупок (может включать в себя расходы на транспортировку) и Смета затрат.

Центр управленческих расходов — это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа ЦФО выступает Смета управленческих расходов.

Центр прибыли — структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании. В отдельных случаях в составе компании могут выделяться центры прибыли, ответственные за финансовый результат по какому-либо виду деятельности. В составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат. Инструментом бюджетного управления для данного типа ЦФО (не считая Бюджетов продаж, закупок, затрат) выступает Бюджет доходов и расходов (БДР) .

Центр инвестиций — структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. Традиционным заблуждением является определение в качестве центра инвестиций подразделения, занимающегося планированием и контролем инвестиционной деятельности (например, инвестиционного управления). Дело в том, что окончательные решения инвестиционного характера принимает руководство компании и несет за них всю полноту ответственности. Инструментом бюджетного управления для данного типа ЦФО выступает Бюджет инвестиций, а также Прогнозный баланс (или Бюджет по балансовому листу). В масштабах всего предприятия, как правило, центр инвестиций совпадает с центром прибыли и, в таком случае, центр ответственности определяют как центр прибыли и инвестиций.

В основе формирования центров ответственности хозяйствующего субъекта должны лежать следующие принципы. В каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения накладных расходов. Во главе каждого центра ответственности должно находиться лицо, ответственное за уровень затрат . Степень детализации затрат должна быть достаточной для проведения анализа, но не избыточной. В противном случае положительный эффект от внедрения данной системы может быть полностью перекрыт отрицательным эффектом вследствие значительного роста трудоемкости ведения учета и возникшими в связи с этим затратами. Поскольку разделение хозяйствующего субъекта на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, то необходимо учитывать социально-психологические факторы.

Смысл создания центров ответственности состоит в более четкой организации контроля и регулировании затрат как функции управления, а также обеспечении четкой персонифицированной ответственности за уровень отдельных расходов и затрат на предприятии. Суть этого процесса состоит в сопоставлении достигнутых результатов с запланированными (или с нормами), в анализе причин отклонения, в установлении ответственных за эти отклонения и принятии необходимых корректирующих мер.

Литература

1. Метсанурк Э. Г., Орлов В. П., Тюфякова О. П. Формирование управленческого учета и учетной системы угольной компании (филиала-шахты) // Антикризисное управление: производственные и территориальные аспекты. Сборник статей V Всероссийской научно-практической конференции. Новокузнецк, 2007. С. 147-150.

2. Нифонтов А. И., Тюфякова О. П. Сбалансированная система показателей как технология управления угольным бизнесом // Наукоемкие технологии разработки и использования минеральных ресурсов. Международная научно-практическая конференция: сборник научных статей. Новокузнецк, 2006. С. 105-110.

3. Нифонтов А. И., Черникова О. П. Управление логистическими издержками угледобывающих предприятий // Наукоемкие технологии разработки и использования минеральных ресурсов, 2016. № 3. С. 224-227.

5. Нифонтов А. И., Тюфякова О. П. Формирование бюджетов филиалов-шахт угольной компании. Новокузнецк, 2005. 44 с.

6. Нифонтов А. И., Тюфякова О. П. Ключевые показатели эффективности угольной компании и филиалов-шахт // Наукоемкие технологии разработки и использования минеральных ресурсов. Международная научно-практическая конференция: сборник научных статей. Новокузнецк, 2006. С. 110-112.

7. Нифонтов А. И., Тюфякова О. П. Модель управления затратами в филиалах-шахтах угольной компании. Новокузнецк, 2005. 49 с.

The problem of formation in modern conditions, the financial resources

of economic agents Nuzhdova E. (Russian Federation) Проблема формирования финансовых ресурсов экономических субъектов

в современных условиях Нуждова Е. В. (Российская Федерация)

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Нуждова Екатерина Витальевна /Nuzhdova Ekaterina — студент, кафедра финансов и кредита, экономический факультет, Мордовский государственный университет им. Н. П. Огарева, г. Саранск

Аннотация: в статье анализируется проблема формирования финансовых ресурсов экономических субъектов в современных условиях. Рассматриваются различные показатели влияния на интенсивность формирования финансовых ресурсов. Предлагаются мероприятия по улучшению эффективности формирования финансовых ресурсов.

Ключевые слова: финансы предприятия, финансовые коэффициенты, анализ, управление, экономические субъекты, малые предприятия.

Keywords: finance companies, financial ratios, analysis, management, economic actors, small businesses.

В настоящее время к наиболее важным проблемам формирования финансовых ресурсов предприятия относятся: правильная организация финансовой работы, форма собственности организации, налогообложение, спрос на данный вид продукции. Эффективность деятельности каждого предприятия во многом зависит от правильной и своевременной мобилизации финансовых ресурсов и их использования для обеспечения нормального процесса производства и расширения производственных фондов. Из этого следует, что для каждого предприятия важное значение имеет правильная организация финансовой работы. Состояние финансовых ресурсов предприятия характеризуется составом источников формирования их средств . Для

На странице лишь часть возможностей подсистемы «Бюджетирование». С полными возможностями можно ознакомиться в документации. А с примерами применения в вебинарах «Решение практических задач с использованием 1С:ERP» и докладе «Сценарии использования подсистемы бюджетирования в 1С:ERP».

Книга Академии ERP «Финансовое планирование и бюджетирование»

Также рекомендуем книгу «Академия ERP: Финансовое планирование и бюджетирование». В книге рассматриваются теория и практика финансового планирования и бюджетирования в коммерческих организациях. Вопросы автоматизации процесса бюджетирования и казначейских функций иллюстрируются на примере 1C:ERP.

Финансовое планирование и бюджетирование являются неотъемлемой частью деятельности любой компании. Они обеспечивают прогнозирование деятельности, поддержку принятия управленческих решений, мотивацию и контроль работы подразделений и сотрудников.

Книга адресована специалистам, участвующим в бюджетных процессах в качестве исполнителей, а также отвечающим за процессы бюджетирования на стороне компаний, специалистам по внедрению систем автоматизации и пользователям программных продуктов «1С:Предприятие».

Демо версию книги можно посмотреть тут.

Основные возможности и преимущества «Бюджетирования»

Бюджетирование в «1С:ERP Управление предприятием» позволяет осуществлять финансовое планирование деятельности компании, вырабатывать оптимальные решения и контролировать достижение финансовых целей компании. Методы бюджетного планирования могут использоваться на стратегическом, тактическом и операционном уровнях. Ключевые особенности подсистемы «Бюджетирование» в «1С:ERP Управление предприятием» — это гибкость и масштабируемость для любого предприятия, удобный механизм настраиваемых бюджетных форм и финансовой отчетности.

Управление финансами и бюджетирование Преимущества подсистемы «Бюджетирование»:

Управление финансами и бюджетирование Преимущества подсистемы «Бюджетирование»:

- это оперативно — не нужно ждать отчетов из соответствующих подразделений;

- информация вводится только один раз — не нужно тратить время на ввод информации, полученной из других подразделений, в финансовые планы;

- данные надежно защищены от потери и несанкционированного доступа;

- широкие возможности финансового моделирования — планирование с учетом различных внешних и внутренних факторов;

- гибкие отчеты в режиме онлайн, которые не надо «формировать» — они уже готовы.

Моделирование финансовых планов

В программе предусмотрен удобный инструментарий, позволяющий моделировать перспективные финансовые состояния предприятия с учетом имеющихся ресурсов, а также возможностей по привлечению дополнительного капитала. При построении бизнес-модели для нее предусмотрены следующие критерии:

- регулируемая глубина детализации до организаций и подразделений предприятия;

- индивидуальная настройка каждой из моделей с использованием подчиненных бюджетов произвольного уровня сложности;

- неограниченное количество одновременно используемых моделей.

Производство стеллажей (модели бюджетирования)

Производство стеллажей (модели бюджетирования)

Планирование оплат по планам продаж и закупок. Интеграционные возможности бюджетирования позволяют при построении бизнес-модели учитывать данные из других источников (например, планы продаж, закупок, производства). Предусмотрено автоматическое заполнение аналитик по партнерам, контрагентам, договорам, статьям движения денежных средств из документов планирования, касающихся торгово-закупочной деятельности предприятия. Кроме того, возможно планирование оплат как по выбранной статье бюджета, так и раздельное планирование оплат на аванс и оплату после отгрузки.

Настройка автоматического заполнения аналитик

Настройка автоматического заполнения аналитик

Контроль расходов денежных средств. Система позволяет обеспечить оперативный контроль над расходованием денежных средств в момент формирования заявки на выплату денежных средств.

Классификация по типам имеет следующий вид:

- разрешающий — разрешают проведение заявок на расходование денежных средств, если сумма заявки не превысила остаток по лимитам (если превышение произошло, то проведение заявки на расходование денежных средств будет автоматически заблокировано);

- дополнительно ограничивающий — выполняют функцию задания дополнительного лимита к основному, например, определен лимит по выбранной статье денежных средств, а требуется дополнительно установить лимит на партнера;

- информационный — информируют о превышении лимита при проведении заявки на расходование денежных средств, но не блокируют ее проведение.

Контроль над использованием денежных средств может быть организован для произвольного периода (день, неделя, месяц, квартал, полугодие, год) по любым аналитикам доступным для документа Заявка на расходование денежных средств (например, статьи движения денежных средств, партнеры, подразделения и так далее).

Сравнение фактических и плановых данных

Сравнение прогнозных и фактических данных финансового состояния предприятия осуществляется в рамках бизнес-модели с возможностью использования различных сценариев (например, Квартальный план и Квартальный план с учетом внешних факторов) с оценкой итоговых сумм в валютах:

- операции;

- сценария;

- управленческого/регламентированного учета.

Месячный план (сценарии бюджетирования) Источниками фактических данных для бюджетирования могут быть:

Месячный план (сценарии бюджетирования) Источниками фактических данных для бюджетирования могут быть:

- оперативный учет — источниками данных являются хозяйственные операции с возможностью определения источника суммы для выбранной операции;

- регламентированный/международный учет — источниками данных являются остатки и обороты по счетам соответствующего плана счетов;

- произвольные данные — позволяет настроить произвольную схему получения любых доступных в учетной системе фактических данных.

Оперативный учет

Оперативный учет

Скользящее планирование

В подсистеме «Бюджетирование» поддерживается скользящее планирование, отличительной особенностью которого является последовательный сдвиг периода планирования на величину, кратную периодичности планирования.

По прошествии одного периода в ранее введенные планы вносятся корректировки и добавляются новые периоды для сохранения итогового количества плановых периодов. Например, помесячный план на 3 месяца вперед каждый месяц уточняется на следующие 3 месяца.

Анализ бизнес-модели

Анализ может быть произведен с использованием трех различных типов бюджетных отчетов:

- Бюджет — отображает только плановые значения;

- Сравнение сценариев — позволяет сравнивать разные планы и контролировать отклонения по бюджетным статьям;

- План-фактный анализ — позволяет сравнивать выбранный сценарий с фактическими данными, полученными за отчетный период.

При помощи данных типов отчетных форм доступно проведение анализа различного вида, например, план-факт и план-план с возможностью расчета отклонений в суммовом или процентом отношении.

БДР (с учетом внешних факторов) (Вид бюджета) Регламент бюджетного процесса

БДР (с учетом внешних факторов) (Вид бюджета) Регламент бюджетного процесса

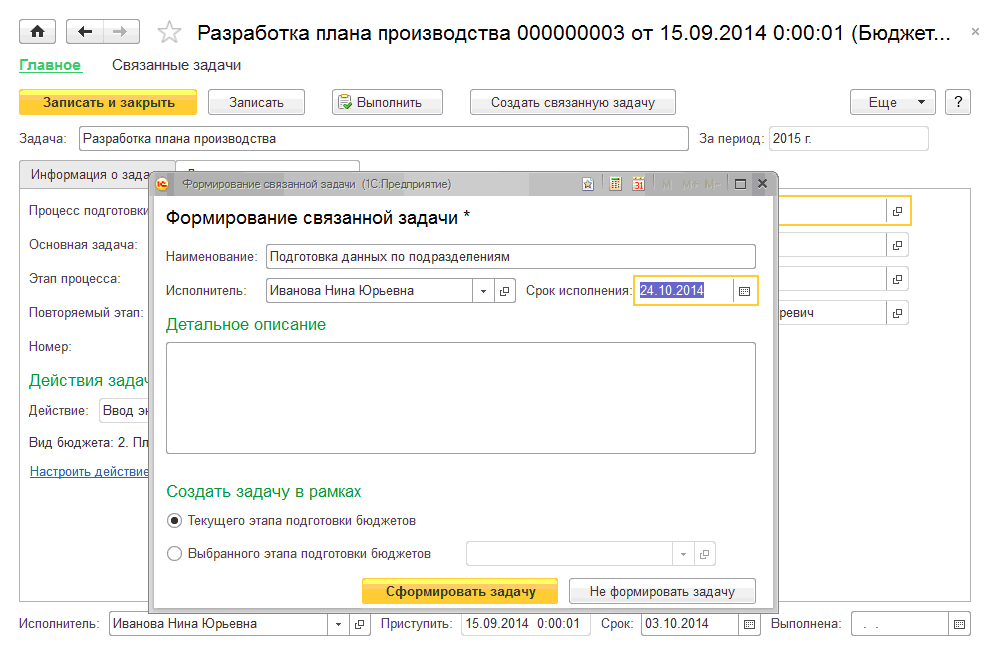

Ведение бюджетной компании на предприятии может быть реализовано с помощью автоматизации управленческих процессов. Регламенты бюджетирования могут быть обличены в строгие этапы бюджетного процесса с формированием задач ответственным исполнителям и контролем над исполнением.

Процесс подготовки бюджетов

Процесс подготовки бюджетов

Бюджетный процесс в системе предполагает описание бюджетного регламента в виде бюджетных этапов, определяющих ввод плановых данных, расчет планов, контроль над исполнением планов, факторный план-фактный анализ, предполагает персонифицированную ответственность исполнителей за выполнение задач.

Система позволяет высылать задачи исполнителям на электронную почту, контролировать исполнение.

Разработка плана производства

Разработка плана производства

Оценка исполнения бюджетного процесса

Для упрощения контроля за своевременным выполнением бюджетного процесса предусмотрено отдельное рабочее место — Монитор бюджетного процесса.

Ключевым достоинством рабочего места является компактное представление больших объемов данных, облегчающее принятие управленческих решений, основанных на визуальной оценке. Визуальные средства управления позволяют увидеть отклонения от поставленных задач управления, отставание от сроков бюджетной кампании, установить причины, и принять меры по повышению эффективности.

Монитор бюджетных процессов

Кроме того, Монитор бюджетного процесса позволяет оперативно выявлять конфликты, заложенные при назначении нормативных сроков исполнения бюджетных задач. Например, процесс планирования инвестиционного бюджета на следующий месяц не будет завершен к его началу. Кроме этого возможно проведение комплексной оценки загруженности персонала, вовлеченного в бюджетный процесс, и анализ объемов поставленных пользователям задач.

Подробнее о возможностях подсистемы Бюджетирование см. доклад «Сценарии использования подсистемы бюджетирования в 1С:ERP».

Планирование расходов как основа финансового механизма осуществления расходов бюджетных организаций

№ 2 от 2017 года

Уткина Е. Н.

УДК 336.1

Автономная некоммерческая образовательная организация высшего образования «Региональный финансово-экономический институт»

Актуальность планирования и программирования бюджетных расходов с позиции повышения их эффективности в последние годы растет. Это связано с тем, что в современном мире наблюдается множество явлений нестабильности: проявление кризисных тенденций в экономике большинства стран, нарастающая политическая напряженность, неблагоприятная динамика мировых цен на энергоносители. С учетом зависимости российской экономики и российского бюджета от мирового сырьевого рынка в финансовой системе нашей страны остро стоят вопросы достаточного получения доходов в бюджеты различных уровней бюджетной системы для осуществления всех необходимых расходов .

Качественное планирование бюджетных расходов способствует повышению рациональности распределения имеющихся финансовых ресурсов, последующей эффективности их использования, а значит, позволяет государству более эффективно осуществлять свою деятельность, в том числе по оказанию услуг населению.

Совершенствование бюджетного планирования стало одним из ключевых направлений реформ, проводимых в последние годы в системе управления расходами. Это обусловлено необходимостью решения задач по увеличению финансовых возможностей за счет экономного и эффективного расходования бюджетных ресурсов .

Основными проведенными преобразованиями, повлиявшими на процесс планирования в последние годы, стали следующие: активное внедрение программно-целевого бюджетного планирования на основе разработки и внедрения государственных программ, переход к среднесрочному планированию на всех уровнях бюджетной системы, совершенствование правового положения государственных (муниципальных) учреждений, внедрение механизма осуществления услуг учреждениями на основе разработки и утверждения государственных (муниципальных) заданий .

Планирование расходов бюджетных организаций является частью процесса бюджетного планирования в целом и осуществляется на этапе составления проекта бюджета органами исполнительной власти. Это обусловлено тем, что вопросы финансирования деятельности бюджетных организаций находятся на самом нижнем иерархическом уровне бюджетных отношений в государстве.

В исследованиях Н.С. Шмиголь бюджетное планирование рассматривается как часть системы управления государственными (муниципальными) финансами. Так, по его мнению, система управления государственными (муниципальными) финансами состоит из следующих элементов:

- бюджетного планирования и прогнозирования;

- оперативного управления бюджетными средствами;

- государственного (муниципального) финансового контроля .

В целях рассмотрения вопросов трактовки сущности планирования расходов бюджетного учреждения необходимо провести исследование терминологии, касающейся планирования и содержащейся в научной литературе. Так, термин «планирование» используется в разных контекстах.

По мнению автора, место планирования расходов бюджетных учреждений в системе социально-экономического планирования можно представить схематично на рисунке 1.

Рисунок 1 – Система планирования в социально-экономической системе страны

В научной литературе все исследователи подходят к трактовке понятия «планирования» как к деятельности по принятию решений, ориентированной на будущее.

По мнению М.В. Романовского, О.В. Врублевской, Б.М. Сабанги, планирование представляет собой осознанную деятельность по достижению сбалансированности и пропорциональности. Соответственно, финансовое планирование — это деятельность по сбалансированности и пропорциональности финансовых ресурсов . Данное определение имеет общий характер применимо к любому типу планирования и выражает основной его смысл.

Некоторые исследователи формулируют понятие планирования расходов бюджета как «совокупность методов, реализуемых в соответствующих способах и приемах, связанных с определением объема бюджетных средств в соответствии с расходными обязательствами публично-правовых образований, принятыми исходя из приоритетов проводимой в соответствующих экономических условиях бюджетной политики» .

С точки зрения Г.Б. Поляка, бюджетное планирование имеет более глобальный характер и представляет собой «централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития страны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня» .

Н.В. Милякова дает определение финансового планирования как «вида финансовой деятельности государства и хозяйствующих субъектов, ориентированной на достижение сбалансированности между их денежными ресурсами и направлениями использования этих средств» .

Более конкретное определение финансовому планированию дается А.Г. Грязновой и Е.В. Маркиной. По их мнению, финансовое планирование представляет собой «совокупность мероприятий, проводимых органами государственной власти и местного самоуправления, коммерческими и некоммерческими организациями по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, бизнес-планах, документах, определяющих финансовую политику» .

На основе анализа научных источников, касающихся определения сущности процессов планирования, можно предложить следующую формулировку категории «планирование расходов бюджетной организации». Данное понятие можно определить как деятельность бюджетного учреждения и вышестоящих исполнительных органов власти по определению на основе соответствующих методов объемов финансовых ресурсов, необходимых для функционирования бюджетной организации в целях оказания социально значимых услуг.

В рамках изучения сущности планирования расходов бюджетных организаций дадим характеристику следующих ее составляющих:

- объекта планирования;

- субъектов планирования;

- целей и задачей планирования;

- методов планирования.

Объектом планирования расходов бюджетных организаций является финансовая деятельность бюджетной организации по использованию финансовых ресурсов. Субъектом планирования расходов бюджетных организаций является, в первую очередь, бюджетная организация. Кроме того, в процессе планирования расходов бюджетной организации принимают участие финансовый орган и орган исполнительной власти, являющийся учредителем бюджетного учреждения.

Целью планирования расходов бюджетных учреждений является обеспечение финансовыми ресурсами в необходимом объеме процесса бесперебойной деятельности учреждения по оказанию государственных (муниципальных) услуг .

В ходе планирования расходов бюджетные организации ставят перед собой следующие задачи:

- провести анализ социально-экономических и бюджетных процессов и тенденций;

- оценить действие этих процессов и тенденций в будущем и построить предположение о новых условиях и проблемах, требующих своего разрешения;

- выявить возможные пути развития в перспективе и найти обоснования для принятия тех или иных решений с учетом их оптимальности и эффективности в аспекте дальнейшего развития ;

- определить возможные пропорции осуществления расходов за счет бюджетных и собственных ресурсов;

- определить конкретные направления использования бюджетных средств и установить приоритеты в расходовании средств ;

- определить объем в соответствии с выбранными направлениями использования финансовых ресурсов ;

- обеспечить сбалансированность материальных и финансовых ресурсов, а также экономного и эффективного использования финансовых ресурсов .

Рассмотрим основные принципы, на которых основывается планирование расходов бюджетных организаций.

1. Принцип максимизации эффекта при минимуме затрат. Предоставление средств бюджетным организациям из бюджета соответствующего уровня осуществляется при условии, что эффект от их использования будет максимальный. Эффект максимизации может выражаться в решении максимального количества задач социально-экономического развития страны при заданном объеме денежных средств и в увеличении притока в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований .

2. Принцип единой классификации расходов. Планирование расходов бюджетной организации осуществляется с учетом требований бюджетной классификации. Это позволяет осуществлять взаимоувязку планируемых показателей расходных статей с показателями предыдущих периодов по всем направлениям расходования . Это особенно актуально с учетом того, что финансовым органом могут быть даны указания об индексации тех или иных расходов в планируемом периоде.

3. Принцип целевого использования и рационального расходования бюджетных средств. Данный принцип предусматривает планирование направлений расходования бюджетных средств в рамках конкретного назначения финансирования. В результате этого обеспечивается целевая направленность бюджетных ресурсов и создаются необходимые условия для осуществления финансового контроля .

4. Принцип разграничения расходов, осуществляемых за счет разных источников средств. Финансирование расходов бюджетной организации может происходить за счет двух источников: бюджетного финансирования и самостоятельно заработанных средств. Необходимость разграничения осуществления расходов организации за счет каждой из групп средств обусловлена тем, что средства, предоставленные учреждению из бюджета, имеют строго целевой характер. Планирование расходов за счет поступлений от приносящей доход деятельности может осуществляться бюджетным учреждением по своему усмотрению с учетом направлений его деятельности .

5. Принцип гарантированного обеспечения в полном объеме действующих обязательств в соответствии с целями и ожидаемыми результатами государственной политики. Данный принцип выполняется на всех уровнях бюджетного планирования и означает, что все обязательства бюджетного учреждения по выполнению государственных (муниципальных) услуг должны быть в достаточном объеме профинансированы. Это обеспечивает стабильность реализации государственной политики в социальной сфере .

Теперь остановимся на вопросах, касающихся того, какие методы используются бюджетными организациями при планировании расходов.

Под методами планирования понимается совокупность форм и способов, обеспечивающих распределение средств соответствующего бюджета, предназначенных для финансирования закрепленных законодательством за соответствующими органами власти функций и задач .

В научной литературе достаточно исследованы вопросы, касающиеся методов финансового или бюджетного планирования. Практически все исследователи выделяют два метода планирования: нормативный и программно-целевой .

Рядом авторов выделяется в качестве методов планирования еще метод экстраполяции, индексный метод . Однако данные методы основаны, прежде всего, на применении математическо-формульного инструментария и для осуществления планирования расходов бюджетной организации совершенно не подходят.

Некоторые исследователи выделяют постатейный метод планирования, называя его еще нормативным .

Однако в свете проведенной реформы системы государственных учреждений данный метод применим только в отношении казенных учреждений, финансирование которых продолжает осуществляться по смете. Данный метод подразумевает, что расходы планируются постатейно в соответствии с утвержденной бюджетной классификацией. Получатели бюджетных средств составляют сметы планируемых расходов. Данные сметы анализируются и корректируются распорядителями бюджетных средств и потом передаются на согласование в уполномоченный орган. Если общая сумма заявок на финансирование превышает величину запланированных бюджетных доходов, то выявляются наиболее важные затраты, а по остальным проводится сокращение расходов.

Значительным недостатком постатейного метода бюджетного планирования является то, что он не предполагает анализа эффективности, а, следовательно, необходимости финансирования того или иного направления . В настоящее время сфера применения данного метода значительно сокращена, прежде всего, благодаря широкому применению программно-целевого метода и переходу на программно-целевой бюджет на всех уровнях управления.

Программно-целевой метод планирования означает установление или отбор приоритетных целей и задач использования бюджетных средств на всех уровнях управления и подразумевает разработку конкретных мероприятий по их достижению в четко установленные сроки для повышения эффективности расходования бюджетных ассигнований через внедрение системы программно-целевого бюджетирования .

Программно-целевой метод планирования бюджетных расходов на оказание государственных (муниципальных) услуг характеризуется тем, что общий объем средств определяется в разрезе программных мероприятий, запланированных для достижения определенных целей .

Внедрение программно-целевого подхода планирования реализуется на основе разработки государственных (муниципальных) программ как основного инструмента эффективного расходования бюджетных средств, представляющих собой комплекс операций (мероприятий), увязанных технологически, ресурсно и организационно и обеспечивающих достижение поставленной цели .

Среди основных особенностей программно-целевого метода бюджетного планирования как механизма реализации государственных задач в социально-экономической сфере можно выделить следующие:

- бюджетные средства в структуре расходов распределяются не по министерствам и ведомствам или видам затрат, а по программам или стратегическим направлениям;

- целевые программы разрабатываются с учетом определенных государственных стратегических приоритетов;

- контроль осуществляется не только за целевым и эффективным использованием бюджетных средств, а и за достигнутыми результатами;

- бюджет представляет собой финансовый план, в котором отражаемые приоритеты социально-экономического развития страны на предстоящий финансовый год выражены не только в финансовых показателях, но и в показателях эффективности социальной деятельности министерств и ведомств .

Применительно к планированию расходов бюджетных учреждений программно-целевой метод слишком широк, поскольку на практике расходы конкретного учреждения представляют собой лишь незначительную часть расходов, включенных в государственную (муниципальную) программу. Результаты расходования и функционирования учреждения, несомненно, будут учтены при оценке эффективности реализации программы, но как часть большого целого.

В связи с этим при планировании расходов бюджетного учреждения на первое место выступает нормативный метод, который представляет конкретный набор способов и инструментов для определения планируемого объема финансирования расходов бюджетного учреждения.

По мнению Крыловой Е.Б., Смирновой Н.А., Беляевой М.В., нормативный метод планирования бюджетных расходов предполагает расчет объема бюджетного финансирования на основе нормативов. Иными словами, сумма средств, которую планируется выделить, определяется как произведение норматива на количественное выражение услуги .

Переход на нормативно-подушевое финансирование был обусловлен требованиями Федерального закона № 83-ФЗ. В основе данного закона заложена идея осуществления финансирования не учреждений, а оказываемых ими государственных (муниципальных) услуг.

Для ее реализации постоянно требуется, чтобы органы исполнительной власти, выполняющие функции учредителя для бюджетных учреждений, вели работу по расчету и утверждению нормативов финансовых затрат на оказание государственных (муниципальных) услуг в качестве базы для расчета объемов бюджетного финансирования в форме субсидии. При этом нормативы финансовых затрат на оказание государственных услуг должны определяться не только исходя из предполагаемых объемов бюджетных ассигнований на очередной финансовый год и плановый период, а исходя из реальной стоимости оказания услуг .

В соответствии со статьями 69, 69.2, 78.1 Бюджетного кодекса РФ для планирования бюджетных ассигнований на оказание бюджетными учреждениями услуг физическим и (или) юридическим лицам предусматривается использование государственного (муниципального) задания .

Преимуществом государственного (муниципального) задания как инструмента программного бюджетирования является одновременное решение нескольких задач:

- планирование целей и результатов оказания услуги (работы);

- расчет потребности ресурсов для каждой услуги (работы);

- планирование деятельности учреждений в ключе программных задач .

Объем бюджетных ассигнований на реализацию государственного задания, рассчитанный на основе норматива подушевого финансирования, должен дополняться предоставлением средств, позволяющим финансировать расходы, не связанные напрямую с предоставлением государственных (муниципальных) услуг, но без которых невозможно функционирование бюджетного учреждения (расходы на уплату налогов, на социальное обеспечение население, инвестиции в основные средства и т.д.) .

Характеризуя нормативный метод планирования, отметим, что его слабой стороной является то, что нормативный подход к финансовому обеспечению предполагает стандартизацию услуги с целью оказания ее в минимальном объеме. Это может приводить к снижению качества оказываемых услуг. В свете этого необходимо, чтобы нормативы финансирования предоставления услуг бюджетными организациями включали в себя объективно необходимые затраты на оказание государственных (муниципальных) услуг .

Нормативный метод применяется при планировании расходов бюджетного учреждения, осуществляемых за счет субсидии, предоставляемой на выполнение государственного (муниципального) задания. Однако многие бюджетные организации получают доходы от приносящей доход деятельности и сталкиваются с необходимостью планирования направлений расходования средств из этого источника. Для этого используется метод планирования расходов, который можно назвать балансовым.

Данный метод направлен на обеспечение сбалансированности планируемых объемов поступлений средств и требуемых объемов финансирования расходов. Балансовый метод реализуется при составлении плана финансово-хозяйственной деятельности бюджетного учреждения и методологически заключается в нахождении баланса между планируемыми поступлениями и планируемыми выплатами бюджетного учреждения.

На основе анализа современной практики планирования расходов бюджетных организаций все изученные методы, как правило, применяются одновременно и имеют очень тесную взаимосвязь. Это связано со следующими причинами. Во-первых, в настоящее время на общегосударственном уровне взят курс на применение программно-целевого метода при планировании бюджета ко всем или практически всем расходам бюджета. Во-вторых, основным инструментом планирования расходов бюджетного учреждения является государственное (муниципальное) задание, которое обеспечивает осуществление деятельности бюджетного учреждения в соответствии с поставленными целями и в рамках достижения установленных целевых показателей. В-третьих, бюджетные учреждения могут осуществлять планирование расходов за счет нескольких источников средств и, соответственно, могут использовать нормативный и балансовый методы одновременно.

В ходе проведенного исследования сущности планирования расходов бюджетных учреждений было сформулировано определение данного понятия. Так, планирование расходов бюджетной организации можно определить как деятельность бюджетного учреждения и вышестоящих исполнительных органов власти по определению на основе соответствующих методов объемов финансовых ресурсов, необходимых для функционирования бюджетной организации в целях оказания социально значимых услуг.

Для раскрытия сущности планирования расходов бюджетных организаций были охарактеризованы основные его составляющие: объект и субъект планирования, цели и задачи планирования, методы планирования.

Отмечено, что на современном этапе планирования расходов бюджетных организаций наблюдается слияние программно-целевого, нормативного и балансового методов, чем обеспечивается планирование не просто объемов расходов, а планирование их результатов. Особое внимание было уделено изучению методов, непосредственно используемых для планирования расходов бюджетных учреждений: нормативного и балансового. Базовый метод программно-целевого планирования, несомненно, лежит в основе процесса планирования расходов бюджетной организации, но используется он больше для формирования общих принципов планирования расходов.

Словарь:

Бюджетная организация (бюджетное учреждение) – государственное (муниципальное) учреждение, осуществляющее свою деятельность в некоммерческих целях, обусловленных оказанием бюджетных услуг населению в рамках проведения государственной политики в социальной сфере, за счет бюджетных средств и собственных доходов от платной деятельности.

Финансовый механизм осуществления расходов бюджетных организаций – совокупность форм и методов формирования и использования финансовых ресурсов, находящихся в распоряжении бюджетных организаций, которые необходимы для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти и органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Расходы бюджетного учреждения – денежные средства, предусмотренные в бюджете соответствующего уровня на финансовое обеспечение деятельности бюджетного учреждения в рамках качественного и эффективного выполнения поставленных перед ним целей и задач по реализации государственных полномочий в области социальной сферы.

Планирование расходов бюджетной организации – деятельность бюджетного учреждения и вышестоящих исполнительных органов власти по определению на основе соответствующих методов объемов финансовых ресурсов, необходимых для функционирования бюджетной организации в целях оказания социально значимых услуг.

Список литературы

С. В. Ильдеменов с коллективом авторов полагают, что понятия «план» и «бюджет» являются по смыслу очень близкими. И. Т. Хорнгрен, Дж. Фостер рассматривают бюджет не как синоним понятия «план», но как количественное выражение плана. Аналогично трактует понятие бюджета Е. С. Стояновa: «…бюджет — это количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей».

Достижение полной сбалансированности сводного финансового плана служит необходимым условием реальности и внутренней пропорциональности народнохозяйственного плана и бюджета.

Значение сводного финансового плана заключается в том, что он отражает степень согласованности материальных, трудовых и денежных пропорций; содействует балансовой увязке ресурсов и потребностей, обеспечивает взаимную увязку всех финансовых и кредитных планов друг с другом.

Финансовые планыв зависимости от места их функционирования и сферы включаемых в них финансовых отношений подразделяются нацентрализованныеидецентрализованные. К первым относятся государственный бюджет, финансовые планы государственного социального, имущественного и личного страхования; ко вторым — финансовые планы производственных объединений, предприятий, отраслей хозяйства, учреждений и организаций.

Государственный бюджет в системе финансовых планов занимает особое место. Он является основным финансовым планом образования и использования общегосударственного фонда денежных средств, ежегодно утверждается как закон. В государственном бюджете сосредоточивается основная часть финансовых ресурсов страны, через бюджет распределяется и перераспределяется более 70% национального дохода. Он выступает как бюджет всего народного хозяйства. Как по доходам, так и по расходам он связан со всеми финансовыми планами производственной и непроизводственной сфер, посредством этого финансового института государство осуществляет межотраслевое и межтерриториальное перераспределение национального дохода.

Сводный финансовый план государства — расчетный документ, в котором находит отражение движение всех централизованных и децентрализованных финансовых ресурсов государства как по источникам формирования (доходы), так и по направлениям их использования (расходы).

В доходной части отражаются прибыль государственных производственных объединений и хозяйственных организаций, налоги, доходы от лесного хозяйства, отчисления предприятий в фонд социального страхования, на научно-исследовательские работы и подготовку кадров. Доходная частьвключает в себя амортизационные отчисления, плата за воду, суммы страховых взносов по государственному имущественному и личному страхованию, налоги с населения, доходы от реализации государственных внутренних выигрышных займов и лотерейных билетов, от внешней торговли. Врасходахпоказывается предметно-целевое использование денежных ресурсов — на выплату пособий по временной нетрудоспособности, пенсий инвалидам труда, по возрасту, за выслугу лет, по случаю потери кормильца и т. д.

Сводный финансовый план государства — финансовая основа плана экономического и социального развития. Он позволяет установить взаимосвязь и взаимозависимость натурально-вещественной и стоимостной структур ВНП (ВВП) в воспроизводственном процессе на планируемый период, определить пути обеспечения заданий плана экономического и социального развития финансовыми ресурсами.

Порядок составления проекта федерального бюджета

Составление проекта федерального бюджета осуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного финансового года. Составление проекта федерального бюджета осуществляется в соответствии с бюджетной политикой РФ, определенной в Бюджетном послании Президента РФ. Порядок и сроки составления проекта федерального бюджета определяются Правительством РФ.

В срок с 15 июля по 15 августа года Правительство РФ рассматривает прогноз социально-экономического развития России на очередной финансовый год, а также уточненные параметры прогноза социально-экономического развития России на среднесрочную перспективу, проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов, проект перспективного финансового плана, другие документы и материалы и утверждает проект федерального закона о федеральном бюджете для внесения его на обсуждение в Государственную Думу.

Уполномоченный орган исполнительной власти организует разработку прогноза социально-экономического развития РФ на очередной финансовый год и уточнение параметров среднесрочного прогноза социально-экономического развития РФ, положенного в основу перспективного финансового плана.

Министерство финансов РФ организует разработку:

1) проектировок основных показателей федерального бюджета на среднесрочную перспективу;

2) проекта Федерального закона о федеральном бюджете на очередной финансовый год.

Проектировки основных показателей федерального бюджета на среднесрочную перспективу разрабатываются одновременно с проектом федерального бюджета на очередной финансовый год на основе среднесрочной программы Правительства РФ, среднесрочного прогноза социально-экономического развития РФ и прогноза Сводного финансового баланса по территории РФ.

Первый этапформирования федерального бюджета – это разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год, содержащего основные макроэкономические показатели, характеризующие состояние экономики.

Министерство финансов осуществляет разработку характеристик федерального бюджета на финансовый год и распределение расходов федерального бюджета, рассматриваются предложения о соотношениях между величиной прожиточного минимума и минимальным размером оплаты труда, минимальным размером пенсии по старости, минимальными размерами стипендий, пособий и других обязательных социальных выплат, а также предложения о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий, денежного содержания федеральных государственных служащих, денежного довольствия военнослужащих в очередном финансовом году и на среднесрочную перспективу.

Министерство финансов в двухнедельный срок со дня принятия Правительством РФ характеристик федерального бюджета на финансовый год и распределения расходов федерального бюджета в соответствии с функциональной классификацией расходов бюджетов РФ:

1) направляет бюджетные проектировки федеральным органам исполнительной власти для распределения по конкретным получателям средств федерального бюджета;

2) уведомляет органы исполнительной власти субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ на очередной финансовый год и на среднесрочную перспективу, определенную законодательством РФ.

Второй этапформирования федерального бюджета – это распределение федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов РФ и по получателям бюджетных средств, а также разработка указанными органами предложений о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере, об отмене нормативных правовых актов, исполнение которых влечет расходование бюджетных средств, не обеспеченное реальными источниками финансирования в очередном финансовом году, о приостановлении действия указанных нормативных правовых актов или об их поэтапном введении.

Уполномоченный орган исполнительной власти формирует перечень федеральных целевых программ, подлежащих финансированию из средств федерального бюджета в очередном финансовом году, согласовывает объемы их финансирования в предстоящем году и на среднесрочную перспективу.

В целом проекты бюджетов всех уровней должны отвечать требованиям, предъявляемым к бюджетам БК РФ и другим бюджетным и налоговым законодательством*. Они должны учитывать действующее на момент начала разработки проекта бюджета налоговое законодательство, нормативы отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы Российской Федерации, предполагаемые объемы финансовой помощи, предоставляемой из бюджетов других уровней, перечень и объемы расходов, передаваемые с одного уровня бюджетной системы Российской Федерации на другой, нормативы финансовых затрат на предоставление государственных или муниципальных услуг и нормативы минимальной бюджетной обеспеченности.

Если при составлении проекта того или иного бюджета намечается исключение из будущего бюджета отдельных видов пенсий, компенсаций, других трансфертов или изменение режима их применения, то инициатор этих изменений обязан одновременно представить проекты изменений и дополнений правовых актов, являющихся основанием для получения соответствующих трансфертов населением.

Проект закона о бюджете на очередной год независимо от уровня принимаемого бюджета должен включать обязательные характеристики доходов и расходов бюджета, государственного или муниципального долга, пределы предоставления Российской Федерацией государственных кредитов иностранным государствам и их юридическим лицам, а также международным организациям (в том числе государствам — участникам Содружества Независимых Государств), предел предоставления государственных гарантий третьим лицам на привлечение внешних заимствований.