Содержание

- Кого коснется и не коснется рост ставки НДС

- Когда нужно вносить изменения в договоры

- Кто заплатит за повышение ставки

- Что говорят чиновники об изменении цены договора при росте ставки НДС

- Что решит суд, если партнеры по сделке не договорятся

- Как начислять НДС в переходном периоде

- Когда нужен корректировочный счет-фактура

Статья 164. Налоговые ставки

1. Налогообложение производится по налоговой ставке 0 процентов при реализации:

…… 2.1) услуг по международной перевозке товаров.

В целях настоящей статьи под международными перевозками товаров понимаются перевозки товаров морскими, речными судами, судами смешанного (река — море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.

Положения настоящего подпункта распространяются также на следующие услуги, оказываемые российскими организациями или индивидуальными предпринимателями:

…..

транспортно-экспедиционные услуги, оказываемые на основании договора транспортной экспедиции при организации международной перевозки. В целях настоящей статьи к транспортно-экспедиционным услугам относятся участие в переговорах по заключению контрактов купли-продажи товаров, оформление документов, прием и выдача грузов, завоз-вывоз грузов, погрузочно-разгрузочные и складские услуги, информационные услуги, подготовка и дополнительное оборудование транспортных средств, услуги по организации страхования грузов, платежно-финансовых услуг, услуги по таможенному оформлению грузов и транспортных средств, а также разработка и согласование технических условий погрузки и крепления грузов, розыск груза после истечения срока доставки, контроль за соблюдением комплектной отгрузки оборудования, перемаркировка грузов, обслуживание и ремонт универсальных контейнеров грузоотправителей, обслуживание рефрижераторных контейнеров и хранение грузов в складских помещениях и на открытых площадках экспедитора.

3) работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию Российской Федерации до таможенного органа в месте убытия с территории Российской Федерации;

Комментарии АСМАП: Данная редакция статьи говорит о том, что международной перевозкой считается любая перевозка при которой происходит пересечении границы Российской Федерации, это означает, что ставка 0 процентов с 1 января 2011 года распространяется и на перевозки Россия-страны ЕАЭС.

Обращаем ваше внимание, что в новой редакции статьи прописан закрытый перечень транспортно-экспедиционных услуг по которым применяется ставка НДС 0%.

В начале июня Президент РФ подписал ряд Федеральных законов, которые внесли изменения в Налоговый кодекс. Нововведения предусмотрены для первой части НК РФ, глав 21 «Налог на добавленную стоимость», 23 «Налог на доходы физических лиц», 25 «Налог на прибыль организаций» и 25.3 «Государственная пошлина» НК РФ. Обо всех поправках — в нашей статье.

Ставка НДС для авиаперевозок

Федеральный закон от 06.06.2019 N 123-ФЗ (далее — Закон N 123-ФЗ) внес изменения в ст. 164 и 165 НК РФ. Так, п. 1 ст. 164 НК РФ дополнен подп. 4.3. В нем сказано, что в отношении услуг по внутренним воздушным перевозкам пассажиров и багажа применяется нулевая ставка по НДС. Но чтобы снизить налоговую нагрузку по НДС, авиаперевозчики должны выполнить условие: пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия должны быть расположены вне территории Московской области и территории Москвы.

Напомним, что в настоящее время нулевая ставка применяется по авиаперевозкам в Крым, Севастополь и Калининградскую область (подп. 4.1 п. 1 ст. 164 НК РФ). Но воспользоваться льготной ставкой можно только до 1 января 2025 г.

Применение нулевой ставки по НДС по авиаперевозкам, минуя Москву и Московскую область, необходимо документально подтвердить. Для этих целей законодатели дополнили ст. 165 НК РФ новым п. 6.4. В этой норме установлено, что при реализации услуг, предусмотренных подп. 4.3 п. 1 ст. 164 НК РФ, для подтверждения обоснованности применения ставки по НДС в размере 0% и налоговых вычетов необходимо представить в налоговые органы реестр перевозочных документов по перевозке пассажиров и багажа, определяющих маршрут перевозки. В нем должны быть указаны:

— номера перевозочных документов;

— пункты отправления и назначения;

— все промежуточные пункты маршрута перевозки в случае их наличия;

— даты оказания услуг;

— стоимость услуг по перевозке пассажиров и багажа.

К сведению. Рассматриваемая поправка введена во исполнение Указа Президента РФ от 07.05.2018 N 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года». В этом документе предусмотрено в целях повышения уровня экономической связанности территории РФ расширение сети межрегиональных регулярных авиационных маршрутов, минуя Москву, до 50% от общего количества внутренних регулярных авиационных маршрутов.

Закон N 123-ФЗ вступает в силу по истечении одного месяца со дня официального опубликования, но не ранее 1-го числа очередного налогового периода по НДС. Закон опубликован на официальном интернет-портале правовой информации 7 июня 2019 г. Таким образом, изменения начнут действовать с 1 октября 2020 г.

Поправки для НДФЛ

Изменения в главу 23 НК РФ внесены Федеральным законом от 17.06.2019 N 147-ФЗ (далее — Закон N 147-ФЗ). Большинство новаций начнут действовать с 2020 г. Рассмотрим основные нововведения.

Законодатели откорректировали, пожалуй, самое важное положение главы 23 НК РФ — ст. 217 НК РФ. Новая версия данной нормы начнет применяться с 1 января 2020 г.

Итак, со следующего года признается утратившим силу п. 3 ст. 217 НК РФ. Напомним, что он содержит перечень не облагаемых НДФЛ компенсационных выплат, установленных действующим законодательством (в пределах утвержденных норм). Но это не означает, что компенсации будут облагаться НДФЛ. Просто законодатели перенесли их в п. 1 ст. 217 НК РФ.

Обратите внимание: перечень перенесен не дословно. Рассмотрим основные отличия.

В настоящее время в п. 1 ст. 217 НК РФ сказано, что от обложения НДФЛ освобождаются государственные пособия. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам. А вот с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налог удерживается. Кроме того, не облагаются НДФЛ иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

В новом перечне остались только государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком).

Сейчас согласно абз. 3 п. 3 ст. 217 НК РФ не облагаются НДФЛ компенсационные выплаты, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения. Закон N 147-ФЗ уточнил, что из-под налогообложения выведено возмещение расходов на оплату коммунальных услуг (включая услуги по обращению с твердыми бытовыми отходами).

Согласно действующей редакции п. 3 ст. 217 НК РФ выплаты, связанные с увольнением работников, освобождены от обложения НДФЛ. Эта норма предусматривает два исключения:

— компенсации за неиспользованный отпуск;

— суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Законодатели прописали вышеуказанные исключения в двух отдельных положениях. Так, со следующего года выплаты, связанные с увольнением, также не должны облагаться НДФЛ. При этом в этой норме будет предусмотрено только одно исключение — суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

А вот компенсации за неиспользованный отпуск в новой редакции п. 1 ст. 217 НК РФ прописаны отдельно. Законодатели установили, что доходы в виде компенсаций за неиспользованные отпуска, а также за неиспользованные предоставленные дополнительные сутки отдыха не подлежат освобождению от НДФЛ.

Как видите, со следующего года компенсации за неиспользованные отпуска никак не привязаны к увольнению работников. На наш взгляд, это означает, что с указанных выплат придется удерживать НДФЛ вне зависимости от того, выплачиваются ли они в связи увольнением работника или по другой причине.

Закон N 147-ФЗ внес дополнение в порядок освобождения от НДФЛ выплат, связанных с командировками. Законодатели уточнили, что не облагаются НДФЛ документально подтвержденные расходы по получению и регистрации дипломатического паспорта (сейчас речь идет только о служебном паспорте).

С 1 января 2020 г. согласно новой редакции п. 1 ст. 217 НК РФ доходы в виде компенсаций за неиспользованные предоставленные дополнительные сутки отдыха военнослужащим не подлежат освобождению от налогообложения на основании ст. 217 НК РФ. Отметим, что такая компенсация предусмотрена п. 3 ст. 11 Федерального закона от 27.05.1998 N 76-ФЗ «О статусе военнослужащих».

По мнению законодателей, выплата военнослужащему вышеуказанной денежной компенсации связана с прохождением службы за пределами установленного служебного времени, в связи с чем такая компенсационная выплата может быть отнесена к облагаемым НДФЛ выплатам, так как она во многом сходна с предусмотренной ст. 149 и 152 ТК РФ компенсацией сверхурочной работы оплатой труда в повышенном размере.

И последнее нововведение, которое появится в п. 1 ст. 217 НК РФ со следующего года. Из-под налогообложения выведена оплата работодателем своим работникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, стоимости проезда работника в пределах территории Российской Федерации к месту использования отпуска и обратно и стоимости провоза багажа весом до 30 килограммов, а также стоимости проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимости провоза ими багажа, производимая в соответствии с действующим законодательством.

Отметим, что сейчас в ст. 217 НК РФ не упоминаются вышеназванные компенсационные выплаты. Но, несмотря на это, специалисты Минфина России допускают возможность не удерживать с таких выплат НДФЛ. Данный подход финансисты обосновывают судебными решениями, которые предусматривают освобождение от обложения НДФЛ указанных компенсаций (письма от 13.02.2019 N 03-04-06/8803, от 19.09.2018 N 03-04-05/67100, от 18.06.2013 N 03-04-05/22782).

Помимо изменений, предусмотренных для п. 1 ст. 217 НК РФ, законодатели ввели в ст. 217 НК РФ ряд новых видов доходов, которые не будут облагаться НДФЛ. Это:

— денежная компенсация взамен полагающегося из государственной или муниципальной собственности земельного участка, если такая компенсация установлена законодательством РФ, законодательством субъекта РФ (п. 41.2 ст. 217 НК РФ);

— доходы в виде выплат гражданам, подвергшимся воздействию радиации, полученные в соответствии с Законом РФ от 15.05.1991 N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федеральным законом от 10.01.2002 N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне», Федеральным законом от 26.11.1998 N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» (п. 76 ст. 217 НК РФ);

— доходы в денежной и (или) натуральной формах, полученные налогоплательщиками в соответствии с законодательными актами РФ, актами Президента РФ, актами Правительства РФ, законами и (или) иными актами органов государственной власти субъектов РФ в связи с рождением ребенка (п. 77 ст. 217 НК РФ);

— доходы в денежной и (или) натуральной формах, полученные инвалидами или детьми-инвалидами в соответствии с Федеральным законом от 24.11.1995 N 181-ФЗ «О социальной защите инвалидов в Российской Федерации», а также суммы оплаты дополнительных выходных дней, предоставляемых в соответствии со ст. 262 ТК РФ лицам (родителям, опекунам, попечителям), осуществляющим уход за детьми-инвалидами (п. 78 ст. 217 НК РФ);

— доходы в денежной и (или) натуральной формах, полученные отдельными категориями граждан в порядке оказания им социальной поддержки (помощи) в соответствии с законодательными актами РФ, актами Президента РФ, актами Правительства РФ, законами и (или) иными актами органов государственной власти субъектов РФ (п. 79 ст. 217 НК РФ);

— доходы в виде ежегодной денежной выплаты лицам, награжденным нагрудным знаком «Почетный донор России», установленной Федеральным законом от 20.07.2012 N 125-ФЗ «О донорстве крови и ее компонентов» (п. 80 ст. 217 НК РФ).

Пунктом 5 ст. 2 Закона N 147-ФЗ установлено, что положения п. 41.2, 76 — 80 ст. 217 применяются в отношении доходов физических лиц, полученных ими начиная с налогового периода 2019 г.

Кроме того, Закон N 147-ФЗ изложил две нормы в новой редакции. Так, в п. 37.2 ст. 217 НК РФ теперь сказано, что не облагаются НДФЛ доходы в виде единовременных компенсационных выплат медицинским работникам, не превышающие 1 млн руб., финансовое обеспечение которых осуществляется в соответствии с правилами, прилагаемыми к соответствующей государственной программе Российской Федерации, утверждаемой Правительством РФ. Данное положение применяются в отношении доходов в виде единовременных компенсационных выплат медицинским работникам, право на получение которых возникло с 1 января 2018 г. по 31 декабря 2022 г. включительно. При этом в отношении доходов в виде единовременных компенсационных выплат медицинским работникам, право на получение которых предусмотрено ст. 51 Федерального закона от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», применяются положения п. 37.2 ст. 217 НК РФ в редакции, действовавшей до дня вступления в силу Закона N 147-ФЗ.

А согласно п. 69 ст. 217 НК РФ с 2020 г. из-под налогообложения НДФЛ выведены доходы в денежной и (или) натуральной формах, полученные налогоплательщиками в соответствии с:

— Федеральным законом от 12.01.1995 N 5-ФЗ «О ветеранах»;

— Законом РФ от 15.01.1993 N 4301-1 «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы»;

— Федеральным законом от 09.01.1997 N 5-ФЗ «О предоставлении социальных гарантий Героям Социалистического Труда, Героям Труда Российской Федерации и полным кавалерам ордена Трудовой Славы».

Положения этого пункта в новой редакции применяются в отношении доходов физических лиц, полученных ими начиная с налогового периода 2019 г. (п. 5 ст. 2 Закона N 147-ФЗ).

Законодатели откорректировали порядок предоставления социального налогового вычета на лечение. Сейчас согласно подп. 3 п. 1 ст. 219 НК РФ вычет предоставляется в том числе в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным Правительством РФ). В новой редакции упоминание о правительственном перечне исключено.

Новая редакция этой нормы применяется в отношении доходов физических лиц, полученных ими начиная с налогового периода 2019 г. (п. 5 ст. 2 Закона N 147-ФЗ).

Налог на прибыль:

перечень средств целевого финансирования расширен

В части налога на прибыль изменения в главу 25 НК РФ предусмотрены Федеральным законом от 06.06.2019 N 137-ФЗ. Законодатели внесли поправки в подп. 14 п. 1 ст. 251 НК РФ, которые устранили неясность в вопросах налогообложения процентов, начисленных за пользование денежными средствами фонда капитального ремонта и доходов, полученных от размещения денежных средств фонда.

В чем была проблема

Согласно ст. 169 Жилищного кодекса собственники жилых помещений в многоквартирном доме обязаны уплачивать ежемесячные взносы на капитальный ремонт. Фонд капитального ремонта образуют:

— взносы на капитальный ремонт, уплаченные собственниками помещений в многоквартирном доме;

— пени, уплаченные собственниками помещений в связи с ненадлежащим исполнением ими обязанности по уплате взносов на капитальный ремонт;

— проценты, начисленные за пользование денежными средствами, находящимися на специальном счете, счете, счетах регионального оператора, на которых осуществляется формирование фондов капитального ремонта (п. 1 ст. 170 ЖК РФ).

Права на денежные средства, находящиеся на специальном счете, принадлежат собственникам помещений в многоквартирном доме (п. 1 ст. 36.1 ЖК РФ). Перечень операций, которые могут совершаться по специальному счету, установлен в п. 1 ст. 177 ЖК РФ. При этом операции по специальному счету, не включенные в этот перечень, не допускаются. Основание — п. 2 ст. 177 ЖК РФ.

Операции по перечислению со специального счета денежных средств могут осуществляться банком по указанию владельца специального счета в адрес лиц, оказывающих услуги и (или) выполняющих работы по капитальному ремонту общего имущества в многоквартирном доме, при представлении протокола общего собрания собственников помещений в многоквартирном доме, содержащего соответствующее решение (п. 4 ст. 177 ЖК РФ).

Владелец специального счета на основании решения общего собрания собственников помещений в многоквартирном доме может размещать временно свободные средства фонда капитального ремонта на специальном депозите в российской кредитной организации (п. 1 ст. 175.1 ЖК РФ). Доходы, полученные от размещения на специальном депозите временно свободных средств фонда капитального ремонта, могут использоваться только в тех же целях, что и средства фонда капитального ремонта (п. 2 ст. 175.1 НК РФ).

По общему правилу при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. Основание — подп. 14 п. 1 ст. 251 НК РФ. В этой же норме Кодекса сказано, что именно следует относить к средствам целевого финансирования. К ним, в частности, относятся средства собственников помещений в многоквартирных домах, поступающие на специальные счета.

А как для целей налогообложения прибыли учитывают проценты, начисленные за пользование денежными средствами, находящимися на специальном счете, а также доходы от размещения временно свободных средств фонда капитального ремонта на специальном депозите?

На основании приведенных норм Жилищного кодекса специалисты Минфина России приходят к следующему выводу. Средства в виде процентов, начисленных за пользование денежными средствами, находящимися на специальном счете, имеют целевое назначение, определенное федеральным законом, исключающим их использование владельцем счета по своему усмотрению. Поэтому указанные средства неправомерно рассматривать в качестве экономической выгоды владельца специального счета и, соответственно, учитывать у владельца специального счета в доходах, формирующих налогооблагаемую прибыль. Такая точка зрения содержится в письмах Минфина России от 26.07.2018 N 03-11-11/52509 и от 26.02.2016 N 03-07-11/10713.

Совсем иначе обстоит дело с налогообложением доходов от размещения временно свободных средств фонда капитального ремонта на специальном депозите. В письме от 23.05.2017 N 03-03-06/3/31610 специалисты финансового ведомства сообщили следующее.

Подпункт 14 п. 1 ст. 251 НК РФ относит к целевому финансированию имущество в виде средств собственников помещений в многоквартирных домах, поступающих на счета осуществляющих управление многоквартирными домами товариществ собственников жилья, жилищных, жилищно-строительных кооперативов и иных специализированных потребительских кооперативов, управляющих организаций, а также на счета специализированных некоммерческих организаций, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, и созданы в соответствии с Жилищным кодексом, на финансирование проведения ремонта, капитального ремонта общего имущества многоквартирных домов.

Согласно положениям Жилищного кодекса доходы в виде процентов, полученных от размещения временно свободных денежных средств собственников помещений в многоквартирных домах, отнесены к средствам собственников при условии нахождения их на специальном счете. При этом доходы в виде процентов, полученных от размещения временно свободных денежных средств собственников помещений в многоквартирных домах, находящихся на счете регионального оператора, не отнесены к средствам собственников помещений в многоквартирном доме. То есть являются средствами регионального оператора.

Финансисты указали, что подп. 14 п. 1 ст. 251 НК РФ относит к средствам целевого финансирования средства собственников помещений в многоквартирных домах, поступающие на счета (регионального оператора, специальные счета). При этом доходы, полученные от размещения временно свободных средств фонда капитального ремонта, формируемого на счете регионального оператора в российских кредитных организациях, не подпадают под данный вид средств целевого финансирования. Дело в том, что такие доходы не являются средствами собственников помещений. Поэтому они подлежат налогообложению налогом на прибыль в общеустановленном порядке.

Аналогичные разъяснения приведены в письмах Минфина России от 22.02.2017 N 03-03-06/1/10318, от 08.02.2017 N 03-03-06/3/6643.

Законодатели устранили пробел

Со следующего года согласно новой редакции подп. 14 п. 1 ст. 251 НК РФ к средствам целевого финансирования будет относиться имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования в виде:

— процентов, начисленных за пользование денежными средствами, находящимися на специальном счете, счете, счетах специализированных некоммерческих организаций, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, на которых осуществляется формирование фондов капитального ремонта;

— доходов указанных специализированных некоммерческих организаций, полученных от размещения средств фонда капитального ремонта общего имущества многоквартирных домов.

Таким образом, спорные суммы процентов и доходов не должны будут учитываться при расчете налога на прибыль.

Налогообложение банковских операций

Следующие изменения содержатся в Федеральном законе от 06.06.2019 N 125-ФЗ (далее — Закон N 125-ФЗ) и касаются организаций банковского сектора. Законодатели урегулировали вопросы налогообложения отдельных сделок по уступке налогоплательщиком-банком прав (требований). Для этих целей внесены дополнения в ст. 105.3 и 105.14 НК РФ.

Так, согласно новому подп. 11.1 ст. 105.3 НК РФ цена сделки по уступке налогоплательщиком-банком прав (требований) признается рыночной для целей налогообложения, если такая уступка происходит:

— в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка;

— в соответствии с порядком, определенным ч. 1 ст. 5 Федерального закона от 29.07.2018 N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 263-ФЗ).

А пункт 4 ст. 105.14 НК РФ дополнен подп. 8, согласно которому вышеперечисленные сделки не признаются контролируемыми. При этом не важно, выполняются условия признания сделки контролируемой или нет.

Данные новации распространяются на сделки, доходы и (или) расходы по которым признаются для целей налогообложения в соответствии с главой 25 НК РФ с 1 января 2018 г., вне зависимости от даты заключения соответствующего договора (п. 2 ст. 3 Закона N 125-ФЗ).

Также предусмотрены изменения и для главы 25 НК РФ. Так, в новой редакции п. 1 ст. 279 НК РФ предусмотрено, что положения указанной нормы Кодекса в части ограничения размера убытка не применяются при уступке налогоплательщиком-банком прав (требований) в случае:

— если такая уступка осуществляется в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка;

— либо если уступка прав (требований), перечень которых определен актом Правительства РФ, принятым на основании ч. 1 ст. 5 Закона N 263-ФЗ, осуществляется в соответствии с порядком, определенным ч. 1 ст. 5 указанного Федерального закона.

Буква закона. В соответствии с ч. 1 ст. 5 Закона N 263-ФЗ актом Правительства РФ может быть определен перечень прав (требований) к головным исполнителям, исполнителям, которые должны быть переданы от одного уполномоченного банка иному уполномоченному банку, либо перечень денежных обязательств головных исполнителей, исполнителей перед одним уполномоченным банком, исполнение по которым осуществляется за счет кредита (займа), предоставленного иным уполномоченным банком головному исполнителю, исполнителю, с указанием уполномоченных банков, которым передаются соответствующие права (требования) или которые предоставляют соответствующие кредиты (займы) для исполнения обязательств. Кроме того, Правительство РФ должно установить срок, в течение которого эти действия должны быть осуществлены. При этом данный срок не может превышать шесть месяцев после дня издания указанного акта. В этом случае уполномоченный банк получает от другого уполномоченного банка за переход прав (требований) к головным исполнителям, исполнителям сумму, равную объему требований, учтенных в балансе уполномоченным банком, с дисконтом в виде минимального размера резерва, который должен быть создан под риски в соответствии с нормативными актами Банка России. Уполномоченный банк при таком переходе прав (требований) одновременно обеспечивает передачу иному уполномоченному банку источников собственных средств (капитала) в объеме, достаточном для покрытия рисков по приобретаемым активам, в том числе обеспечивающем такому банку возможность сформировать резервы, создаваемые для покрытия рисков, в минимальном размере, предусмотренном нормативным актом Банка России, а также соблюдать нормативы достаточности собственных средств (капитала) с учетом надбавок к нормативам достаточности собственных средств. Передача источников собственных средств (капитала) должна быть осуществлена не позднее шести месяцев после дня перехода прав (требований). Настоящие правила применяются также в случае исполнения денежного обязательства головным исполнителем, исполнителем банку за счет кредита (займа), предоставленного уполномоченным банком указанному головному исполнителю, исполнителю.

Кроме того, законодатель дополнил перечень не облагаемых налогом на прибыль доходов. В него включены доходы в виде сумм прекращенных обязательств налогоплательщика, которые определены актом Правительства РФ, принятым на основании ч. 3 ст. 5 Закона N 263-ФЗ. Соответствующее положение предусмотрено новым подп. 21.3 п. 1 ст. 251 НК РФ.

При этом суммы прекращенных перед налогоплательщиком — уполномоченным банком денежных обязательств, перечень которых определен вышеназванным актом Правительства РФ, признаются безнадежными долгами (долгами, нереальными ко взысканию). Основание — новая редакция п. 2 ст. 266 НК РФ.

Указанные поправки распространяются на правоотношения по определению налоговой базы по налогу на прибыль за налоговые периоды начиная с 1 января 2018 г. (п. 4 ст. 3 Закона N 125-ФЗ).

Буква закона. Согласно ч. 3 ст. 5 Закона N 263-ФЗ актом Правительства РФ может быть определен перечень денежных обязательств головных исполнителей, исполнителей перед уполномоченными банками, которые прекращаются полностью или частично. В случае определения такого перечня денежных обязательств обязательства прекращаются в части, соответствующей размеру дисконта по отношению к размеру задолженности при переходе прав (требований) иному уполномоченному банку, либо в части суммы, равной минимальному размеру резерва, который должен был быть создан под риски в соответствии с нормативными актами Банка России уполномоченным банком по обязательствам головного исполнителя, исполнителя, исполненным таким головным исполнителем, исполнителем за счет кредита (займа), предоставленного иным уполномоченным банком. В случае прекращения части обязательств головных исполнителей, исполнителей при уступке прав (требований) к ним уполномоченному банку обеспечивающее его обязательство сохраняется.

Страновые отчеты

Закон N 125-ФЗ откорректировал круг лиц, уполномоченных на предоставление предварительного согласия на передачу компетентным органам иностранных государств (территорий) в рамках автоматического обмена страновыми отчетами сведений об участниках международной группы компаний, включенных в соответствии с законодательством РФ в перечень стратегических предприятий и стратегических акционерных обществ.

Ранее такое согласие мог давать только федеральный орган исполнительной власти, уполномоченный Правительством РФ. Теперь в соответствии с изменениями, внесенными в п. 5 ст. 105.16-3 НК РФ, это может делать и государственная корпорация, осуществляющая полномочия собственника в отношении имущества участников международной группы компаний, включенных в соответствии с законодательством РФ в перечень стратегических предприятий и стратегических акционерных обществ. В связи с этим в уведомлении об участии в международной группе компаний участники вышеуказанной международной группы компаний указывают информацию о федеральном органе исполнительной власти либо государственной корпорации, осуществляющих выдачу предварительного согласия. Это предусмотрено новой редакцией подп. 4 п. 5 ст. 105.16-2 НК РФ.

Положения новой редакции п. 5 ст. 105.16-3 НК РФ распространяются на правоотношения, связанные с представлением страновых отчетов международных групп компаний, начиная со страновых отчетов за 2017 г. (п. 3 ст. 3 Закона N 125-ФЗ).

Госпошлина для прав на объект недвижимости

в Крыму и Севастополе

Федеральный закон от 06.06.2019 N 128-ФЗ продлил действие подп. 31 п. 3 ст. 333.35 НК РФ до 1 января 2023 г.

Напомним, что в 2015 г. законодатели дополнили п. 3 ст. 333.35 НК РФ подп. 31, согласно которому государственная пошлина не взималась за государственную регистрацию прав на недвижимое имущество, возникших на территориях Республики Крым и города федерального значения Севастополя до дня вступления в силу Федерального конституционного закона от 21.03.2014 N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя». Данное положение применялось с 1 января 2015 г. до 1 января 2019 г. (п. 3 и 4 ст. 3 Федерального закона от 29.06.2015 N 157-ФЗ).

В. Ларина

«ЭЖ»

Подписано в печать

Вопрос:

В соответствии с абз. 11 пп. 1 п. 2 ст. 164 НК РФ реализация на территории РФ маслосемян и продуктов их переработки (шротов, жмыхов) облагается по ставке 10 процентов.

Согласно п. 5 ст. 164 НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, применяются налоговые ставки, указанные в п. п. 2 и 3 ст. 164 НК РФ. При этом, поскольку п. 3 ст. 164 НК РФ сформулирован так, что применяется для случаев, не указанных в п. п. 1, 2 и 4 ст. 164 НК РФ, то при определении возможности применения при ввозе ставки НДС 10 процентов нужно учитывать содержание п. 2 ст. 164 НК РФ — то есть наименование продукции в сочетании с кодом вида продукции в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, а также Товарной номенклатурой внешнеэкономической деятельности, определяемыми Правительством РФ.

Соевый шрот относится к позиции ТН ВЭД ЕАЭС 2304 00 000 1 «Соевый шрот». В Перечень кодов видов продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС), облагаемых НДС по налоговой ставке 10 процентов при ввозе на территорию РФ, утв. Постановлением Правительства РФ от 31.12.2004 N 908, включен код 2304 00 000 «Жмыхи и другие твердые отходы, получаемые при извлечении соевого масла, немолотые или молотые, негранулированные или гранулированные», который включает в себя позицию ТН ВЭД ЕАЭС 2304 00 000 1 «Соевый шрот».

С 1 апреля 2019 г. вступили в силу изменения в Постановление Правительства РФ от 31.12.2004 N 908, внесенные Постановлением Правительства РФ от 06.12.2018 N 1487. Примечания к Перечню кодов видов продовольственных товаров в соответствии с единой ТН ВЭД ЕАЭС, облагаемых НДС по налоговой ставке 10 процентов при ввозе на территорию РФ, дополнены п. 4, согласно которому коды ТН ВЭД ЕАЭС, приведенные в указанном Перечне, применяются исключительно в отношении товаров, предназначенных для использования в пищевых целях.

Согласно ГОСТ Р 53799-2010 «Шрот соевый кормовой тестированный» соевый шрот предназначается для кормовых целей путем непосредственного введения в рацион животного и для производства комбикормовой продукции, т.е. целью его использования является кормление животных.

При этом в Постановлении Правительства РФ от 31.12.2004 N 908 отсутствует определение понятия «в пищевых целях» для установления ставки 10 процентов при ввозе товаров на территорию РФ и не указано, включается ли в понятие «пищевых целей» кормление животных. Вместе с тем в абз. 11 пп. 1 п. 2 ст. 164 НК РФ отсутствует специальное указание о том, что реализация маслосемян и продуктов их переработки (шротов, жмыхов) облагается по ставке 10 процентов исключительно в отношении товаров, предназначенных для использования в пищевых целях. Таким образом, в НК РФ отсутствует ограничение на применение ставки 10 процентов при ввозе товаров, прямо поименованных в пп. 1 п. 2 ст. 164 НК РФ, в зависимости от конечных целей использования ввезенных товаров.

Из Постановления Конституционного Суда РФ от 10.07.2017 N 19-П следует, что установление федеральным законодателем в пп. 1 п. 2 ст. 164 НК РФ пониженной ставки налога для маслосемян и продуктов их переработки (шротов, жмыхов) не предполагает произвольного решения вопроса о ее применении в каждом конкретном случае в зависимости от критериев, прямо не установленных в пп. 1 п. 2 ст. 164 НК РФ.

Согласно п. 20 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» (далее — Постановление N 33), в силу п. 1 ст. 164 НК РФ при осуществлении полномочий по определению кодов видов товаров Правительство РФ не вправе вводить дополнительные основания ограничений на применение ставки НДС 10 процентов, которые прямо не вытекают из положений п. 2 ст. 164 НК РФ.

В частности, применение налоговой ставки 10 процентов в отношении конкретного вида товара не может быть поставлено в зависимость от того, имела ли место реализация этого товара на территории РФ либо товар был ввезен на территорию РФ — поскольку из п. 2 ст. 164 НК РФ не вытекает возможность различного налогообложения операций с одним и тем же товаром в зависимости от приведенного критерия.

Соевый шрот относится к позиции ОКПД 2 10.41.41 «Жмых и прочие твердые остатки растительных жиров или масел» и включен в Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, облагаемых НДС по налоговой ставке 10 процентов при реализации, утв. Постановлением Правительства РФ от 31.12.2004 N 908. Таким образом, реализация соевого шрота на территории РФ облагается НДС по налоговой ставке 10 процентов.

Из этого следует, что с учетом п. 20 Постановления N 33 не должно быть различного налогообложения операций с одним и тем же соевым шротом в зависимости только от того, имела ли место реализация этого товара на территории РФ либо товар был ввезен на территорию РФ.

Верно ли, что правомерно применять налоговую ставку НДС 10 процентов при ввозе соевого шрота на территорию РФ с учетом:

— включения кода ТН ВЭД ЕАЭС 2304 00 000 1 «Соевый шрот» в Перечень кодов видов продовольственных товаров в соответствии с единой ТН ВЭД ЕАЭС, облагаемых НДС по налоговой ставке 10 процентов при ввозе на территорию РФ, утв. Постановлением Правительства РФ от 31.12.2004 N 908 (в действующей редакции);

— обложения НДС реализации соевого шрота на территории РФ по налоговой ставке 10 процентов?

Ответ:

В связи с письмом по вопросам применения налога на добавленную стоимость (далее — НДС) при ввозе на территорию Российской Федерации соевого шрота Департамент налоговой и таможенной политики сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Минфина России от 14 сентября 2018 г. N 194н, обращения по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Одновременно сообщаем, что на основании подпункта 1 пункта 2 статьи 164 Налогового кодекса Российской Федерации (далее — Кодекс) налогообложение НДС отдельных видов продовольственных товаров, ввозимых на территорию Российской Федерации, производится по ставке НДС в размере 10 процентов.

Перечень товаров, в отношении которых применяется пониженная ставка НДС, установлен вышеуказанным подпунктом 1 пункта 2 статьи 164 Кодекса. При этом конкретные коды видов указанных продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) утверждены постановлением Правительства Российской Федерации от 31 декабря 2004 г. N 908.

Таким образом, ставка НДС в размере 10 процентов применяется в отношении предусмотренных подпунктом 1 пункта 2 статьи 164 Кодекса продовольственных товаров, ввозимых в Российскую Федерацию, наименования и коды которых в соответствии с ТН ВЭД ЕАЭС предусмотрены в перечне, утвержденном вышеуказанным постановлением Правительства Российской Федерации от 31 декабря 2004 г. N 908.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01.01.2019).

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01.01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5.1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174.2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

С начала 2019 года ставка НДС вырастет с 18% до 20%. Это станет неприятным «новогодним подарком» для бизнесменов, которые платят НДС. Коснется рост ставки и тех, кто освобожден от этого налога, например, работает на «упрощенке», но состоит с плательщиками НДС в договорных отношениях.

Внедрение любых изменений связано с переходным периодом. Расскажем, на что нужно обратить внимание налогоплательщикам в связи с приближением 1 января 2019 года.

Кого коснется и не коснется рост ставки НДС

Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличится с 18 до 20%.

Рост НДС затронет не всех налогоплательщиков: существует льготный перечень товаров, их продавцы останутся работать на ставке 10%.

Для кого ставки останутся прежними

Продавцы «льготных» видов товаров, использующие ставку 10%. Это касается товаров и услуг, перечисленных в п. 2 ст. 164 НК РФ:

- продовольствие, кроме деликатесов;

- детская одежда и обувь, кроме спортивной;

- книги и периодика, кроме рекламных и эротических изданий;

- медицинские товары;

- услуги по внутренним воздушным перевозкам.

Экспортеры и другие бизнесмены, использующие ставку 0%. Перечень дан в п. 1 ст. 164 НК РФ:

- международные перевозки;

- снабжение иностранных дипломатических представительств в РФ;

- транспортировка газа, нефти и нефтепродуктов;

- таможенная переработка;

- международные поставки электроэнергии.

Для кого ставки изменятся

Налогоплательщики на общем налоговом режиме, которые работают на внутреннем рынке и продают товары, не входящие в льготный перечень. Для них ставка вырастет на 2 процента — с 18% до 20%.

С 15,25% до 16,67% вырастет расчетная ставка, применяемая в особых случаях:

- Продажа целого предприятия как имущественного комплекса (п. 4 ст. 158 НК РФ);

- Оказание организациями-нерезидентами электронных услуг для физических лиц резидентов РФ (п. 5 ст. 174.2 НК РФ):

- размещение рекламы;

- услуги электронных торговых площадок;

- предоставление доменных имен, услуги хостинга, администрирование и поддержка сайтов;

- поиск, хранение и обработка информации через интернет;

- предоставление прав на использование книг, аудиовизуальных произведений и другой информации, представленной в электронном виде.

| Наталья Танцюра, руководитель практики «Разрешение споров», Объединенная Консалтинговая Группа рассказывает, как рост ставки повлияет на бизнес: |

|

Прежде всего, изменение ставки НДС коснется среднего и малого бизнеса, поскольку изменение цены на продукцию монополистов не повлияет на спрос. Снижение же спроса на продукцию малого и среднего бизнеса «уберет» многих игроков, которые пока неустойчивы. Чтобы избежать этого, предприниматели будут планировать различные маневры в виде сохранения цен на прежнем уровне в ущерб себе, различных бонусов и премий покупателям.

Повышение ставки затронет и те компании, которые НДС не платят (УСН или патент) — так как из-за повышения цен поставщиками им придется также повышать цены.

В целом, повышение НДС приведет к замедлению бизнес-процессов и экономического роста многих компаний, в том числе и крупных.

Реальность будет такова, что расходы на «увеличение налога» лягут на конечного потребителя.

Хорошим решением для малого бизнеса станет переход на УСН.

Многие будут экономить и незаконным способом: сокращать работников, которые устроены официально, либо выплачивать зарплату в конвертах.

Компании, которые работают на госзаказах, будут вынуждены отказываться от договоров, поскольку также работают с компаниями-упрощенцами. И повышение НДС ляжет на плечи компаний на УСН, их рентабельность существенно снизится, что приведет к задолженностям по текущим обязательствам и в дальнейшем – к банкротствам.

При этой всей тенденции будет наблюдаться снижение покупательской способности населения.

Когда нужно вносить изменения в договоры

Договоры купли-продажи, подряда и оказания услуг часто заключают на длительный срок, поэтому они захватывают 2018 и 2019 год. В таком случае у бизнесменов возникает вопрос — нужно ли вносить изменения, и если да, то какие?

Изменения не нужны, если:

Пример: Цена товара за единицу — 1 000 рублей без НДС. Итоговая сумма к оплате определяется на основании действующей на дату отгрузки ставки налога:

- до 01.01.2019: 1 000 + 1 000 × 18% = 1 180 рублей;

- с 01.01.2019: 1 000 + 1 000 × 20% = 1 200 рублей.

- Товар поставляется по льготным ставкам 10% или 0%;

- Цена на каждую поставку согласуется отдельно;

- Цена установлена без налога, и формулировка «без НДС» прописана в тексте договора;

- Условия договора предусматривают «автоматическую» корректировку цены при изменении ставки НДС. Цена пересчитывается аналогично предыдущему варианту. Разница в том, что итоговая сумма в договоре указана с учетом налога.

Во всех остальных случаях в договор нужно внести дополнительное соглашение, чтобы разделить отгрузки 2018 и 2019 года. Это поможет избежать споров о стоимости товаров с контрагентами.

Главным образом, это относится к уже действующим договорам, которые были подписаны до принятия решения о росте ставки НДС — в первом полугодии 2018 года и ранее. Договоры, заключенные позже, в большинстве случаев включают этот раздел. Если бизнесмен забудет об этом соглашении — можно дополнить договор. Главное, чтобы соглашение было датировано 2018 годом.

При заключении договора купли-продажи на товар, ценой 1 000 рублей за единицу, включите в договор соглашение со ссылкой на новую редакцию ст. 164 НК РФ:

Цена единицы товара без учета НДС составляет 1 000 руб. НДС начисляется дополнительно по ставкам, установленным п. 3 ст. 164 НК РФ, а именно: до 31.12.2018 включительно налог рассчитывается по ставке 18%, начиная с 01.01.2019 — по ставке 20%

Кто заплатит за повышение ставки

Кто должен платить дополнительные 2%? Продавец или покупатель? Зависит от условий заключенного договора.

Когда за повышение платит покупатель

Если условия договора предусматривают корректировку цены при увеличении НДС — разницу в 2% платит покупатель. В этом случае ему придется смириться с ростом цены, так как условия сделки не дадут оспорить этот факт.

Если цена товара составляла 1 000 рублей без НДС и 1 180 рублей с НДС, то с 01.01.2019 она будет равняться 1 200 рублей с НДС.

В итоге покупатель заплатит больше на 20 рублей или на 1,7% (20 рублей / 1 180 рублей).

Когда за повышение платит продавец

Если цена в договоре указана с учетом НДС и не предусматривает корректировку, изменить ее можно только по соглашению сторон. В этом случае покупатель, руководствуясь принципом свободы договора (ст. 421 ГК РФ), не обязан идти навстречу продавцу и может не согласиться на увеличение стоимости.

Тогда продавец, начиная с 01.01.2019, будет обязан выделить из общей цены продажи НДС по ставке 20%.

Если итоговая цена единицы товара 1 180 рублей, то цена без НДС после 01.01.2019 будет равна 1 180 рублей / 120 × 100 = 983,33 рубля.

Продавец потеряет 16,67 руб. (1 000 рублей — 983,33 рубля) или 1,67% от стоимости.

Как стороны сделки могут договориться

Когда покупатель платит НДС, продавец может попытаться договориться с ним, сославшись на то, что «дополнительные» 20 рублей можно поставить к вычету по декларации и уменьшить сумму к уплате в бюджет. В итоге покупатель практически ничего не потеряет. Разница в том, что заплатить поставщику надо будет сразу, а экономия на НДС возникнет по итогам налогового периода (квартала).

Если же покупатель работает на одном из специальных налоговых режимов и не платит НДС, то он учитывает всю сумму в качестве затрат и теряет 1,7% «безвозвратно». В таком случае продавец может предложить компромисс — поделить разницу пополам. То есть при цене 1 000 рублей без НДС увеличить итоговую сумму не на 20, а на 10 рублей — до 1 190 рублей.

| Шведчикова Ольга Анатольевна, заместитель генерального директора по экономике ООО «Маркет Лайн» рассказывает, как скажется рост НДС на бизнесе, который платит налог по ставке 10%. |

|

— Как повышение НДС отразится на вашем бизнесе?

— 98% продаж у нас идет со ставкой НДС 10%, таким образом, к доначислению сумма будет минимальной, но вычеты по полученным работам и услугам вырастут. Таким образом, сумма НДС для перечисления в бюджет снизится, также снизится процент налоговой нагрузки.

— Какие последствия в вашем сегмента вы ожидаете/прогнозируете?

— В связи со снижением процента налоговой нагрузки участятся запросы из ИФНС с обоснованием показателя. На финансовые результаты и движение денежных средств значительного влияния не прогнозируется.

— Поменяется ли что-то еще с увеличением НДС (к примеру, декларация по налогу, форма книг продаж и покупок)?

— Да, думаю, что форма декларации будет откорректирована, книги покупок и книги продаж также, добавятся поля для отражения всех ставок: 10%, 18%, 20% — в переходный период это необходимо.

Что говорят чиновники об изменении цены договора при росте ставки НДС

Государственные органы дают разъяснения, которые вряд ли обрадуют продавцов.

Минфин в информационном письме от 28.08.2018 № 24-03-07/61247 указал, что рост ставки НДС не должен привести к изменению цены по государственным контрактам. Поэтому продавцам, работающим по госконтрактам, в большинстве случаев придется компенсировать повышение ставки НДС за свой счет. Исключение — крупные сделки, объемы которых превышают лимиты, установленные постановлением Правительства РФ от 19.12.2013 № 1186:

- 10 млрд рублей для федеральных нужд;

- 1 млрд рублей для нужд субъектов РФ;

- 500 млн рублей для муниципальных нужд.

По всем остальным категориям договоров ФНС РФ в своем письме от 23.10.2018 № СД-4-3/20667@ приходит к аналогичному выводу. По мнению чиновников, между ростом ставки НДС и необходимостью внести изменения в договор нет связи.

Однако в этом же письме специалисты ФНС указывают, что за сторонами остается право изменить условия по договоренности. Если договориться не удалось, остается рассчитывать только на суд.

Что решит суд, если партнеры по сделке не договорятся

Перспективы судебного разбирательства неоднозначны. Пункт 2 ст. 422 ГК РФ определяет, что условия договора не меняются при изменении законодательства.

Исключение — прямое указание в законе на то, что обязательства по ранее заключенным договорам подлежат корректировке. Однако закон № 303-ФЗ не содержит подобных положений.

Можно сослаться на ст. 451 ГК РФ о корректировке договора в связи с существенными изменениями условий сделки и посчитать таковым рост ставки НДС. В этом случае продавцу придется доказывать, что он понесет значительный ущерб, знание о котором препятствовало бы заключению договора. Однако потери продавца нельзя считать существенными — они составляют менее 2% от суммы сделки.

Новая арбитражная практика по этому вопросу еще не сформировалась, судебные разбирательства начнутся со следующего года. В «зеркальной» ситуации, после снижения ставки НДС с 20% до 18% в 2004 году, суды указывали, что изменить договор можно только по соглашению сторон.

Постановление ФАС Уральского округа от 08.07.2008 г. по делу N Ф09-4928/08-С5 — лизингополучатель просил уменьшить цену по договору, так как ставка НДС снизилась на 2%. Суд отказал, сославшись на то, что лизинговый платеж можно пересчитать только по договоренности сторон.

Такой же позиции придерживается и Высший Арбитражный Суд РФ (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33.)

Таким образом, шансов выиграть дело в такой ситуации практически нет, а изменять договор в одностороннем порядке недопустимо. Расторгнуть договор можно только если в нем прописано изменение налоговых ставок как одно из условий досрочного расторжения.

Как начислять НДС в переходном периоде

Рассмотрим «переходные» случаи уплаты налога с точки зрения обеих сторон сделки. Речь идет о ситуации, когда аванс перечислен в одном периоде, а отгрузка произведена в следующем. Рассмотрим именно аванс, так как если оплата поступает после отгрузки, ее период не влияет на начисление НДС.

Основной критерий определения ставки — период оплаты аванса или реализации (приобретения) товара.

Как начислять НДС в переходном периоде

Если аванс относится к отгрузке 2019 года, то:

- покупателю выгоднее платить аванс в 2019 году, чтобы возместить на 2 процентных пункта больше;

- продавцу выгоднее получать аванс в 2018 году, чтобы заплатить на 2 процентных пункта меньше налога.

После отгрузки обеим сторонам сделки придется заплатить налог сполна, но в текущем периоде можно получить небольшую экономию.

Как начислять НДС при возврате товара

В 2019 году покупатель может захотеть вернуть товар, купленный в 2018 году. Когда товар уже был принят к учету, его можно вернуть, только если продать обратно продавцу с выставлением счета-фактуры «на общих основаниях». Тогда ситуация будет «зеркальной» по сравнению с рассмотренной выше. Если стороны не договорились об изменении цены, то «страдает» покупатель, который теперь продает товар и вынужден начислить дополнительный НДС при обратной отгрузке.

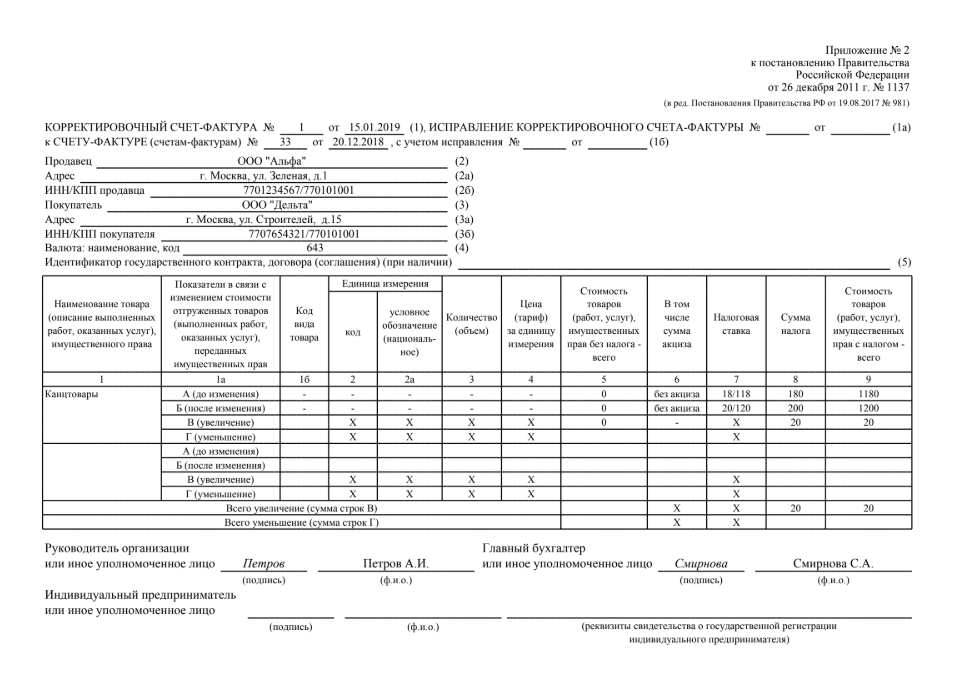

Когда нужен корректировочный счет-фактура

Если стороны согласовали увеличение цены — разницу доплачивает покупатель. Когда доплата производится в 2019 году, ее следует учесть с использованием корректировочного счета-фактуры, который составляется в дополнение к первоначальному счету-фактуре на аванс.

Корректировочный счет содержит сведения об изменении суммы налога и общей суммы отгрузки по сравнению с первоначальным счетом-фактурой. В письме ФНС от 23.10.2018 № СД-4-3/20667@ приведены примеры корректировочного счета-фактуры.

Корректировочный счет-фактура

Случается, что по каким-то причинам счет-фактура, выставленный в 2018 году, не был учтен вовремя. В этом случае чтобы определить период, за который применяется вычет, важна дата получения документа.

Счет-фактура, относящийся к 4 кварталу 2018 года, будет получен уже в 2019 году. Этот документ включает НДС по ставке 18%. В зависимости от даты поступления счета-фактуры вычет применяется в следующем порядке:

- Если он поступил раньше срока, установленного для представления декларации по НДС за 4 квартал 2018 года (т. е. до 25.01.19) — включите вычет по счету-фактуре в эту декларацию (п. 1.1 ст. 172 НК РФ);

- Если он поступил после 25 января — учитывайте вычет в декларации за 1 квартал 2019 года. Так как отгрузка была в предыдущем периоде, оснований для увеличения вычета нет — примите к вычету НДС по ставке 18%.

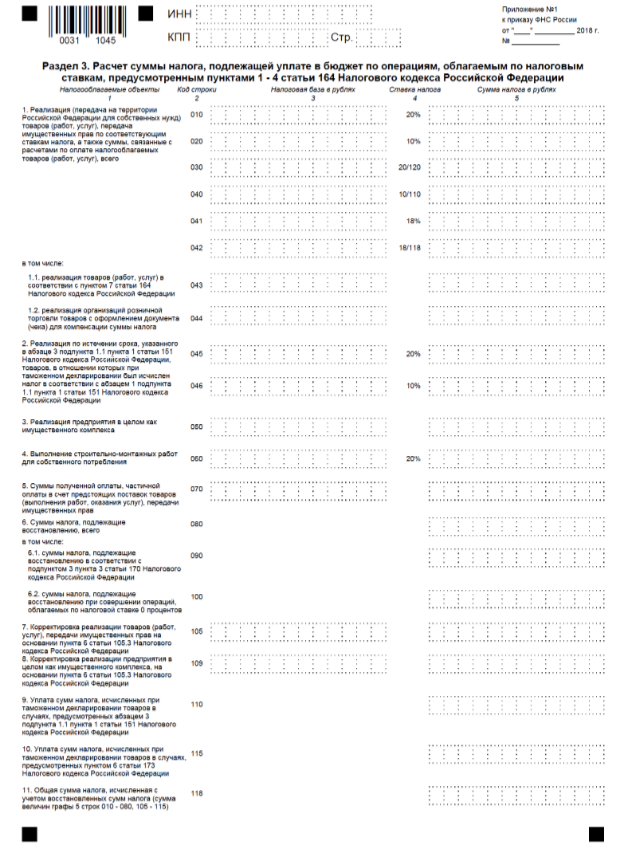

На дату написания статьи (ноябрь 2018 года) изменения в форму декларации по НДС не внесены. Но уже есть проект приказа ФНС, опубликованный на Едином портале проектов нормативных правовых актов. В соответствии с проектом, в раздел 3 будут добавлены строки, отражающие увеличенные налоговые ставки. В декларации за 1 квартал 2019 года вследствие переходной ситуации будут задействованы старые и новые строки.

Проект новой формы декларации по НДС

- Рост ставки НДС коснется большинства его плательщиков, за исключением льготных категорий;

- Если договор предусматривает отдельное согласование цен по каждой сделке или содержит цену без учета НДС, то вносить изменения в него не требуется;

- В остальных случаях поставщик заинтересован в увеличении цены по договору. Иначе ему придется компенсировать «дополнительный» НДС за свой счет;

- Покупатель не обязан соглашаться на рост цены. Изменение условий сделки возможно только по договоренности между сторонами;

- Разъяснения государственных органов подтверждают, что рост ставки НДС не связан с обязанностью сторон изменить цену в договоре;

- Если контрагентам не удастся прийти к соглашению, то суд, скорее всего, выиграет покупатель, и договор останется без изменений. Об этом свидетельствует арбитражная практика, а также позиция ВАС РФ;

- При определении ставки НДС в переходный период нужно исходить из даты совершения операции — отгрузки, получения товара или перечисления аванса;

- Если стороны договорились об увеличении цены в соответствии с ростом ставки НДС, то на сумму доплаты оформляется корректировочный счет-фактура;

- Если счет-фактура, выписанный в 2018 году, был получен позднее, то налог принимается к вычету по ставке 18%. Период, за который применяется вычет, зависит от даты получения документа.