Содержание

- Администрирование страховых взносов: плюсы минусы

- Изменения 2016 года

- Администрирование страховых взносов в ФНС: преимущества и недостатки

- Администрирование страховых взносов: для чего нужна передача функций?

- Причины передачи функций

- Коды бюджетной классификации

- Передача полномочий по администрированию страховых взносов по обязательному пенсионному страхованию и обязательному медицинскому страхованию налоговым органам

-

Сбором страховых взносов может заняться ФНС вместо внебюджетных фондов

- Дарья Перковская, Директор Департамента правового и налогового консалтинга АКГ “ДЕЛОВОЙ ПРОФИЛЬ” (GGI):

- Елена Корнетова, руководитель Управления бухгалтерского и налогового консалтинга, ФинЭкспертиза:

- Алексей Гордейчик, адвокат:

- Александр Пятинский, к. э. н., главный бухгалтер ГК “ЛАНИТ Образование”:

- Ольга Пономарева, управляющий партнер Группы юридических и аудиторских компаний “СБП”:

- Наталья Полапа, Руководитель Консалтингового центра:

- Посмотреть еще:

Администрирование страховых взносов: плюсы минусы

В статье рассмотрим администрирование страховых взносов. Администрирование взносов могут осуществлять два органа ФСС и ПФР (ранее эта функция была еще у ФОММС). Ниже опишем основные изменения, произошедшие в 2016 году.

Январь 2016 года стал отправной точкой в перемещении администрирования страховых взносов от внебюджетных фондов в налоговую службу. Пятнадцатого числа этого месяца президент РФ подписал указ №13, задача которого – поручить Министерству финансов разработку необходимой нормативной базы для возложения обязанностей по администрированию страховых отчислений на ФНС.

Путь к этому решению был долгим. Социальный и экономический блок вели продолжительную борьбу в отношении того, какой орган должен быть ответственным за страховые взносы, отчисляемые в ФСС, ПФР и ФОМС.

В результате было принято решение о проведении существенных изменений в отношении администрирования сборов страховых платежей и передаче этих функций налоговому органу. Главным аргументом стало более высокое качество работы налоговой службы, которое позволит сократить административные расходы, оптимизирует систему страховых сборов и упростит отчетность.

Изменения 2016 года

|

Указ №13 президента РФ Владимира Путина определил необходимость укрепления платежной дисциплины в отношении страховых отчислений и поручил Минфину до 1 мая 2016 года подготовить проекты законов. Данные законопроекты должны определить особенности передачи функций по администрированию страховых взносов уполномоченному органу исполнительной власти и позволить сформировать единый информационный ресурс со сведениями о населении РФ и заключаемыми ими гражданскими актами.

Ожидается, что ответственным за сбор взносов станет налоговая служба. При этом на ФНС будет возложена функция администрирования не только налогов и страховых платежей, но и таможенных сборов. При этом необходимо провести реформу таким образом, чтобы внутри единого механизма сохранилась ФНС с налоговыми функциями.

Для воплощения данных проектов в реальность требуется внести поправки в Налоговый, Бюджетный кодексы, а также в законы, взаимосвязанные с этими правовыми актами.

Согласно последним подсчетам, ввод в действие таких изменений потребует увольнения порядка 18 000 работников Пенсионного фонда и около 8 000 работников Фонда социального страхования. Именно такое количество персонала занято вопросами по сбору страховых взносов. Вместе с тем налоговому органу потребуется порядка 12 000 новых специалистов для реализации функций по администрированию страховых отчислений.

Планируемые траты на осуществление таких изменений также значительны. Покрытие этих расходов произойдет за счет сокращения финансирования фондов и направление сэкономленных средств на проведение реформы.

Непосредственно передача администрирования запланирована на 1 января 2017 года, однако не исключено, что эта дата будет перемещена на середину 2018 года. Планируется передать систему сбора страховых платежей в ФНС в том виде, в каком она существует сейчас во внебюджетных фондах. Замена страховых взносов налоговыми платежами не планируется.

Администрирование страховых взносов в ФНС: преимущества и недостатки

По мнению представителей экономического и социального сектора, передача администрирования страховыми платежами от внебюджетных фондов в налоговую имеет как плюсы, так и минусы. Ниже в таблице раскроем администрирование страховых взносов и выделим плюсы и минусы этого решения.

| Достоинства | Недостатки |

| Вместо четырех контролирующих органов остается один, как следствие – снижение нагрузки на бизнесменов | Необходимость создания единой системы, которая объединит учет плательщиков взносов и налогов |

| Прозрачность налоговой истории физических лиц, так как сведения по налоговым и страховым платежам объединятся в одном месте | Необходимость сокращения работников фондов, занятых администрированием страховых взносов, и перемещение их в ФНС, проведение их переподготовки |

| Упрощение отчетности для плательщиков взносов | Значительные денежные траты на персонал, прикладные программы, разработку программного обеспечения |

| Уменьшение задолженности по страховым платежам за счет повышения качества администрирования | Нарушение отлаженной системы сбора страховых платежей, ставшей привычной для плательщиков взносов |

| Сокращение числа проверок в связи со значительным уменьшением контролирующих органов | Сохранение персонифицированной отчетности по физическим лицам |

Администрирование страховых взносов: для чего нужна передача функций?

С 2010 года фискальными функциями были наделены внебюджетные фонды, которые и исполняли их до сегодняшнего дня. Ранее существовал единый социальный налог, сбор которого подчинялся налоговому ведомству. Потом ЕСН был упразднен (подробнее про ЕСН читайте в статье: “Единый социальный налог: расчет, декларация”), и на его смену пришли обязательные взносы страхового характера, уплачиваемые в различные фонды в зависимости от своего содержания.

Уже с 2013 года начались разговоры о том, что необходимо передавать полномочия Пенсионного фонда, Фондов обязательного медицинского и социального страхования единому фискальному органу. Предполагалось, что данные изменения позволят улучшить процедуру расчета и перечисления взносов и сократит задолженность перед фондами по страховым отчислениям.

Предпосылками для нововведений стало недовольство представителей бизнеса передачей администрирования страховых взносов фондам с 2010 года. Они посчитали это нецелесообразной и излишней нагрузкой на субъектов экономической деятельности – отчитываться и уплачивать сборы, налоги по одному физическому лицу компаниям пришлось в четыре различных места вместо одного, как это было при ЕСН.

Результатом стало обращение бизнесменов к российскому правительству с предложением создать единый орган, который объединит в себе функции администрирования страховых взносов и налогов. Владимир Путин в 2013 году поручил правительству обдумать возможность возврата к единому администрированию платежей налоговой службой. Однако однозначного мнения тогда не удалось сформировать, и до 2016 года функции по сбору страховых платежей с доходов физических лиц возлагались на фонды внебюджетного характера.

Было мнение, что даже при передаче администрирования страховых взносов налоговой службе у плательщиков все равное останется обязанность по подаче персонифицированной отчетности в фонды, а потому смысл в объединении всех платежей в налоговом органе теряется.

Кроме того, возврат налоговых функций по администрированию взносов повлечет за собой существенные траты денежного характера, а также потребует значимые передвижения в кадровом составе как внебюджетных фондов, так и налоговой.

Все эти моменты на время приостановили реформу в отношении администрирования, малый и средний бизнес выступал за передачу взносов под юрисдикцию ФНС, крупный бизнес был категорически против.

К 2015 году этот вопрос был поднят Госдумой. Рост задолженность по страховым платежам, огромное количество проверок по небольшим доначислениям взносов, недовольство экономического сектора заставили пересмотреть еще раз вопрос о передаче администрирования Федеральной налоговой службе. Результатом стало решение Владимира Путина о необходимости внесения изменений с систему администрирования, оформлено это решение было в виде указа №13 от 15 января 2016 года.

По проведенным проверкам качество работы Федеральной налоговой службы значительно превышается аналогичный показатель внебюджетных фондов за счет применения высокотехнологичных и современных методик. Считается, что создание единого механизма учета налогов и взносов позволит не только оптимизировать существующую систему в РФ, но и повысит место России в международных рейтингах.

Причины передачи функций

Особенности администрирования страховых взносов в ФНС (предыстория):

- ранее существовал единый соцналог, который впоследствии был заменен на обязательные страховые платежи, уплачиваемые в различные фонды;

- в 2010 году представители бизнеса выразили свое недовольство по поводу отмены ЕСН – ведь с введением поправок им пришлось отчитываться сразу в 4 места – ПФР, ФОМС, ФСС и ФНС;

- в 2013 году началось ведение обсуждений по поводу передачи функций ПФР, ФСС и ФОМС единому фискальному органу в целях сокращения задолженности плательщиков и упрощения процедуры расчетов и перечислений СВ;

- бизнесмены обратились в Правительство РФ с просьбой рассмотреть возможность по оптимизации существующей системы страховых взносов;

- в 2013 году Президент поручил Правительству подумать над решением проблемы, однако на протяжении 3 лет особых мер не предпринималось.

Наконец, в 2015 году проблема достигла своего апогея. Стремительно росла задолженность, проводилось огромное число проверок, недовольство бизнесменов еще больше увеличивалось. Результатом стал вынесенный в 2016 году Указ № 13, а далее – и соответствующие поправки в НК РФ.

Коды бюджетной классификации

Оплатить страховые взносы может как сам плательщик, так и иное лицо.

Изменения в кодах бюджетной классификации коснулись уплаты платежей в счет временной неспособности к труду гражданина. При взносах на “травматизм” КБК не поменялся. В поле 101 “Статус плательщика” теперь ставится 01, вместо 08, как было раньше.

Приведем перечень КБК для взносов, уплачиваемых с 1 января 2017 года:

| Вид СВ | КБК |

| На ОПС | 18210202010061010160 |

| ВНиМ | 18210202090071010160 |

| ОМС | 18210202101081013160 |

| На ОПС “за себя” (для самозанятого населения) | 18210202103081013160 |

Дополнительные взносы за работников, которые осуществляют деятельность в условиях, дающих право на досрочное пенсионное обеспечение:

| Вид СВ | КБК |

| За сотрудников, работа которых связана с вредностью (доп. тариф не зависит от итогов специальной оценки) | 18210202131061010160 |

| За сотрудников на вредных условиях (доп. тариф зависит от итогов специальной оценки) | 18210202131061020160 |

| За сотрудников, осуществляющих деятельность в тяжелых условиях (дополнительный тариф не зависит от результатов специальной оценки) | 18210202132061010160 |

| За работников, занятых на тяжелых условиях (дополнительный тариф зависит от результатов специальной оценки) | 18210202132061020160 |

| На “травматизм” | 39310202050071000160 |

Передача полномочий по администрированию страховых взносов по обязательному пенсионному страхованию и обязательному медицинскому страхованию налоговым органам

07 ноября 2016

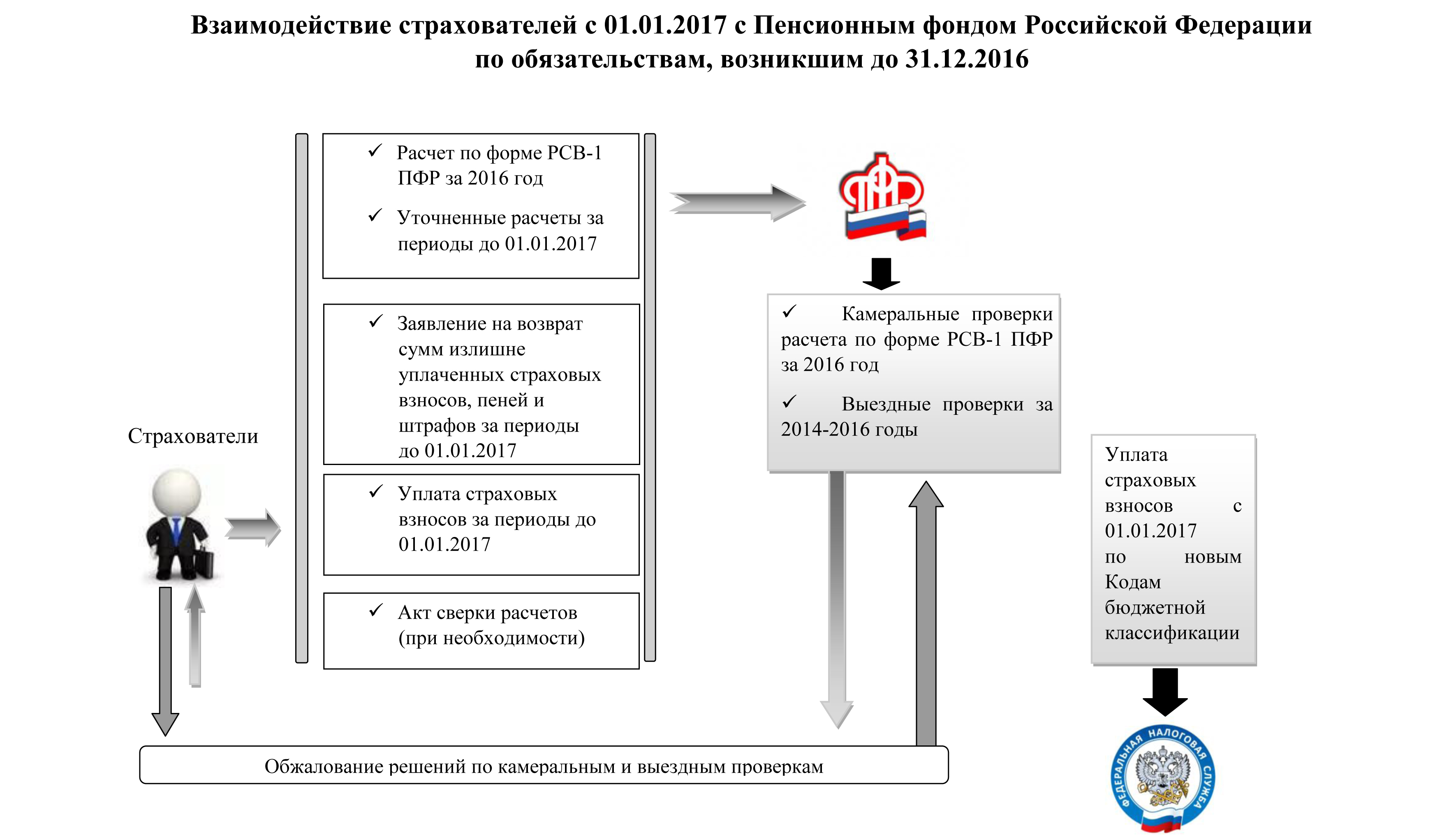

С 01.01.2017 вступают в силу изменения в Налоговый Кодекс Российской Федерации и в законодательство о страховых взносах в Пенсионный фонд Российской Федерации (ПФР) и Федеральный Фонд обязательного медицинского страхования (ФФОМС). В соответствии со вступающими в силу изменениями, с 01.01.2017 функции администратора страховых взносов в части контроля за исчислением и уплатой, взысканием страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) переходят к Федеральной налоговой службе России.

В связи с вышеизложенным разработан порядок передачи данных из ПФР в налоговые органы и приняты федеральные законы, изменяющие действующий порядок администрирования и уплаты страховых взносов на ОПС и ОМС:

— Федеральный закон от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование»;

— Федеральный закон от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений, законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование».

Отделение Пенсионного фонда Российской Федерации по Республике Крым рекомендует всем плательщикам страховых взносов сверить с Пенсионным фондом в течение ноября месяца свои расчеты по страховым взносам на ОПС и ОМС по результатам представления отчетности за 9 месяцев 2016 года и, при необходимости, по итогам сверки не позднее 01.12.2016 подать в территориальный орган ПФР по месту регистрации заявление:

— об уточнении основания, типа и принадлежности платежа;

— о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов;

— о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (при наличии переплаты с учетом обязательств 2016 года).

Напоминаем, что возврат плательщику страховых взносов суммы излишне уплаченных страховых взносов при наличии у него задолженности по соответствующим пеням, а также штрафам производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности.

Обращаем внимание плательщиков, что с 01.01.2017 изменяются коды бюджетной классификации по уплате страховых взносов на ОПС и ОМС, в т.ч. задолженности, за периоды до 2017 года.

Следовательно, в целях завершения расчетов с Пенсионным фондом и избежание ошибок при уплате страховых взносов рекомендуем всем страхователям (предприятиям, организациям, индивидуальным предпринимателям и др.) заплатить текущие платежи 2016 года и недоимку не позднее 25 декабря 2016 года.

Вместе с тем, расчет по форме РСВ-1 за 2016 год должен быть представлен в территориальный орган ПФР на бумажном носителе до 15.02.2017 включительно, в форме электронного документа — до 20.02.2017 включительно, РСВ-2 – до 01.03.2017.

С учетом внесенных изменений и дополнений с 01.01.2017 за Пенсионным фондом сохранены следующие полномочия:

— контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в ПФР и ФФОМС, подлежащих уплате за отчетные (расчетные) периоды, истекшие до 1 января 2017 г. (выездные и камеральные проверки), в порядке, установленном законодательством Российской Федерации о страховых взносах, действовавшим до 2017 года;

— прием Расчетов (уточненных расчетов) по страховым взносам за отчетные (расчетные) периоды по страховым взносам, истекшие до 1 января 2017 г., в порядке, установленном законодательством Российской Федерации о страховых взносах, действующим до 2017 года;

— принятие Решений о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за периоды до 1 января 2017 г., в порядке, установленном законодательством Российской Федерации о страховых взносах, действовавшим до 2017 года.

Кроме того в территориальные органы ПФР необходимо будет представлять отчетность по стажу:

— Отчет по форме СЗВ-М. С 2017 года эта форма отчетности будет предоставляться до 15-го числа месяца, следующего за отчетным;

— Сведения о страховом стаже сотрудников, где указываются только сведения о стаже, необходимые для ведения индивидуального (персонифицированного) учета. Отчет представляется один раз в год не позднее 1 марта года, следующего за отчетным.

Сбором страховых взносов может заняться ФНС вместо внебюджетных фондов

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

Вице-премьеру Ольге Голодец, возможно, предстоит поделиться полномочиями с курирующим экономический блок первым вице-премьером Игорем Шуваловым Артем Коротаев / ТАСС

Решение о передаче администрирования страховых взносов налоговой службе может быть принято в ближайшее время, рассказали два федеральных чиновника. Эта тема может прозвучать в послании президента Владимира Путина 3 декабря, говорит один из чиновников, знакомый с предложениями экономического блока. Вопрос планируется обсудить на совещании у премьер-министра Дмитрия Медведева в начале будущей недели, сообщили несколько участников совещания. Пресс-секретарь премьера Наталья Тимакова подтвердила, что такое совещание готовится, но отказалась обсуждать возможные решения. Изначально передача взносов фондам была плохо проработанным решением, серьезной аргументации за этим не стояло, вспоминает чиновник.

До 2010 г. сбором единого социального налога занималась ФНС (совместно с ПФР), но после его замены на страховые взносы эти полномочия перешли к ПФР (также собирает взносы на медицинское страхование) и ФСС. Два федеральных чиновника уверяют, что в настоящий момент возвращение ЕСН не стоит в повестке дня.

Путин еще в 2013 г. в бюджетном послании поручил правительству решить, стоит ли передавать ФНС администрирование страховых платежей во внебюджетные фонды. Но правительство решило ничего не менять. В октябре председатель комитета Госдумы по бюджету и налогам Андрей Макаров направил письмо в правительство с предложением вернуться к этой теме и поставить в ней точку. По мнению депутата, передача администрирования взносов ФНС сократит число контрольных мероприятий в 3 раза и поможет решить проблему роста задолженности по уплате страховых взносов. Макаров также напоминает, что бюджет ПФР в значительной части формируется за счет трансфертов из федерального бюджета и, следовательно, в пенсионной системе в полной мере не действуют страховые принципы.

ПФР проводит огромное число проверок с очень небольшими доначислениями, задолженность растет, говорит федеральный чиновник, по НДФЛ же она снизилась за пять лет на 3 млрд до 83 млрд руб. Недоимка составляет 1,2–1,3% от начисленных сборов, в 2010 г. была 2,5%, спорит представитель ПФР Марита Нагога.

Минфин по-прежнему поддерживает передачу администрирования страховых взносов ФНС, говорит его представитель. ФНС «проведет соответствующую работу», если правительство примет решение о передаче, отмечает представитель службы, ФНС уже активно обменивается информацией с внебюджетными фондами.

Против передачи социальный блок правительства. По словам чиновника в аппарате правительства, на администрирование страховых взносов тратится около 16 млрд руб. Он считает, что передача функций увеличит эти издержки на 4–5 млрд руб. из-за более высоких зарплат у налоговиков. Ранее при передаче взносов ПФР получил и дополнительный штат в 10 000 человек, напомнила Нагога. Но штат можно оптимизировать, уверен федеральный чиновник, к тому же вырастет собираемость.

РСПП против передачи полномочий. В отзыве на инициативу Макарова (имеется в распоряжении «Ведомостей») бизнес ожидает не сокращения, а роста количества отчетности и контрольных мероприятий: налоговики будут проверять правильность уплаты сборов, а фонды – исчисление пособий и льгот, например. РСПП был бы готов поддержать передачу администрирования ФНС, если бы служба взяла на себя и другие функции, которые выполняют ПФР и ФСС. Непонятно, как может вырасти административная нагрузка, удивляется сотрудник налоговых органов: вместо трех проверяющих органов будет один. База по НДФЛ и взносам совпадает за редкими исключениями, отмечает он. Федеральный чиновник уверен, что проблем не возникнет: налоговики могут привлекать сотрудников фондов для расчета пособий.

Возврат функций администрирования в ФНС может повысить собираемость за счет качества налогового администрирования, считает Александра Суслина из Экономической экспертной группы. ФНС будет администрировать взносы значительно эффективнее, «их технологии в другом веке в отличие от ПФР», но, учитывая кризис в экономике, нужно «и эту реформу просчитать», предлагает партнер Taxadvisor Дмитрий Костальгин. По мнению политолога Константина Калачева, решение о передаче взносов может говорить о снижении аппаратного веса вице-премьера Ольги Голодец.

Дарья Перковская, Директор Департамента правового и налогового консалтинга АКГ “ДЕЛОВОЙ ПРОФИЛЬ” (GGI):

В принципе, в комплексной передаче ФНС функций по администрированию взносов есть рациональное зерно: один контролирующий орган вместо трех способствует оптимизации процесса. В то же время, если ФНС получит функцию контроля только за уплатой взносов, для организаций это создаст проблем больше, чем сейчас. Нельзя исключить, что сокращение числа проверяющих органов нивелируется ростом числа проверок.

Относиться положительно к ужесточению наказания за неуплату страховых взносов не приходится. В текущих реалиях перед многими работодателями из числа представителей малого и среднего бизнеса стоит вопрос – оплатить взносы или выплатить зарплату работникам. А, значит, с введением уголовной ответственности выбор из этих двух опций станет еще более болезненным.

Елена Корнетова, руководитель Управления бухгалтерского и налогового консалтинга, ФинЭкспертиза:

Авторы инициативы пока так и не ответили на вопрос, почему они считают, что сокращение доначислений по взносам по результатам проверок фондов – это исключительно результат некачественной работы контролирующего органа, но никак не отсутствие работы по повышению дисциплины плательщиков или внесению большей ясности законодательства о взносах. Также непонятно, на основании каких именно данных сделан вывод о том, что доначисления по взносам сразу же вырастут, а бюджет будет существенно пополнен, если проверки будут делать налоговики. Эти моменты, на мой взгляд, требуют серьезнейшего объективного анализа, а пока они носят только предположительный характер.

Идея передать полномочия ФНС не нова. Мы все помним ЕСН, который администрировался налоговой службой. До ЕСН существовали страховые взносы, которые собирали внебюджетные фонды самостоятельно, как это происходит сейчас. То есть ранее мы могли убедиться на практике в том, что решения о смене “ответственного за взносы” не были ни взвешенными, ни обоснованными. Поэтому и сейчас нет гарантии, что новое решение не встанет в один ряд с предыдущими и при этом не потребует дополнительного отвлечения бюджетных средств.

На мой взгляд, не принципиально, как назвать социальное отчисление, и какой орган будет его взимать и контролировать. В конце концов, везде работают люди, этот же ресурс потребуется и налоговикам. Если внебюджетный фонд не справляется с администрированием, то не лучше ли однажды изменить подход к подготовке и повышению квалификации его кадрового состава, нежели постоянно приводить всю страну в удрученное состояние от вечных перемен, которые на деле не только не достигают поставленной цели, но еще и вносят в процессе неожиданные изменения в привычные фискальные правила?

Безусловно, для бизнеса более привлекательно выглядит проверка каким-то одним органом. Когда существовал ЕСН, налоговики контролировали его во время обычных налоговых проверок, не отнимая дополнительное время у финансовых служб предприятий. Поэтому логично, что при передаче полномочий по администрированию взносов в ФНС количество проверок на одного налогоплательщика должно сократиться. Но, как показывает практика, у нас так легко все не бывает. Не исключено, что в план налоговой проверки могут попасть предприятия, которые раньше в этом плане ФНС и не стояли вовсе.

Таким образом, на данный момент необходимых и достаточных аргументов в пользу передачи полномочий я не увидела.

Алексей Гордейчик, адвокат:

С теоретической точки зрения идея передачи полномочий по сбору страховых взносов Федеральной налоговой службе правильная. Алгоритмы формирования налоговой базы для исчисления и уплаты НДФЛ с одной стороны, и страховых взносов — с другой, в своей основе совпадают. Налоговики и ПФР в соответствии с двусторонними соглашениями давно обмениваются информацией, касающейся налогоплательщиков и плательщиков сборов.

Объединение контрольных функций в “одних руках” действительно способно снизить бюрократические барьеры и даже сократить число лиц, надзирающих за плательщиками НДФЛ и социальных сборов, сэкономив тем самым “народные” средства. Действительно, не имеет смысла платить заработную плату двум чиновникам (налоговому инспектору и служащему пенсионного фонда), бдящим за единым предметом обложения (заработной платой работников или доходами самозанятых граждан). Нерационально одному органу проводить две выездные или камеральные проверки, когда можно обойтись одной.

Хотя согласно известному закону Мерфи любые цели бюджетной экономии неизбежно ведут к увеличению расходов на содержание госаппарата.

По своим экономическим и социальным последствиям невыплата страховых взносов – деяние не менее общественно опасное, чем уклонение от уплаты налогов. Конечно, здесь есть нюанс. В случае с налогами злоумышленник “экономит бюджетные средства”, предназначенные к расходованию, например, на содержание номенклатуры, а применительно к социальным взносам – средства бюджетных фондов, в том числе идущие на выплаты пенсий нашему старшему поколению.

Александр Пятинский, к. э. н., главный бухгалтер ГК “ЛАНИТ Образование”:

Не успели в Фонде социального страхования до конца реализовать “пилотный проект” (прямые выплаты страхового обеспечения) на территории страны (на сегодняшний день участвует только 14 регионов), как уже новые изменения. В своем Послании к Федеральному Собранию Президент поручил создать единый механизм администрирования налоговых, таможенных и других фискальных платежей. С одной стороны, подобный механизм будет способствовать обеспечению прозрачности исполнения бюджетного процесса. С другой — появятся новые основания для ответственности плательщиков перед различными контролирующими органами. Внедрение Пилотного проекта наглядно показывает работоспособность механизма жесткого контроля взносов и выплат по страховому обеспечению. О внедрении администрирования ИФНС страховых взносов в виде ЕСН такое сказать трудно, так как оно уже показало свою неэффективность ранее. Рост долгов по страховым взносам стал мотивом для ужесточения наказания за их неуплату. Уголовная ответственность за неуплату страховых взносов активно стала обсуждаться практически сразу после отмены ЕСН как метод снижения задолженности по неоплаченным платежам во внебюджетные фонды. И если для фискалов это невыполнение плана по сбору платежей, то для сотрудников компаний – отсутствие средств для разнесения на лицевые счета в ПФР и, как следствие, отсутствие пенсии в будущем из-за недобросовестных действий работодателей.

Ольга Пономарева, управляющий партнер Группы юридических и аудиторских компаний “СБП”:

Такая тенденция – передать сбор страховых взносов ФНС — мне очень понятна. Сейчас в руках налоговиков сосредоточилось огромное количество ресурсов и полномочий для проведения разного рода проверок, так что вполне логично передать им еще и полномочия по сбору страховых взносов. Качество администрирования этой процедуры, на мой взгляд, у налоговых органов будет выше, чем у ПФР, что, безусловно, скажется на росте собираемости взносов. Более того, следующим логичным шагом будет передать ФНС все полномочия по предоставлению льгот и исчислению пособий.

На мой взгляд, смена органа по сбору страховых взносов не повлияет на количество проверок, так как налоговики не будут отказываться от эффективного и хорошо себя зарекомендовавшего способа пополнения бюджета.

Законопроект о введении уголовной ответственности за неуплату страховых взносов заполняет пробелы в законодательстве и приравнивает неуплату страховых взносов к уклонению от уплаты налогов. С моей точки зрения, угроза крупного штрафа и розыска имущества побудит организации и индивидуальных предпринимателей избегать задолженности по страховым взносам — а, значит, собираемость взносов возрастет.

Наталья Полапа, Руководитель Консалтингового центра:

Передача полномочий по сбору страховых взносов Федеральной Налоговой службе вполне оправдана. Исходя из многолетнего опыта работы с украинским законодательством могу сказать, что передача администрирования взносов государственной налоговой службе кардинально, в том числе и в худшую сторону, не изменила “учетную и отчетную жизнь налогоплательщика”. Из положительных моментов (на основании данных тех предприятий, с которыми я работала) можно отметить, что сократился документооборот на предприятиях, объем отчетности и время на подготовку и непосредственно сдачу отчетности (единый социальный взнос, хотя частично отчеты в фонды остались), и уменьшилось количество проверок.

Передача администрирования Федеральной налоговой службе вполне обоснована с точки зрения сокращения количества проверок, тем самым экономии бюджетных средств, возможности повышения поступлений в бюджет, возможности решения проблемы по росту задолженности по уплате взносов и платежей, улучшения качества обслуживания.