Содержание

- Форма акта об оказании услуг, порядок его составления и подписания

- Содержание акта сдачи-приемки услуг

- Образец заполнения акта приемки услуг Акт сдачи-приемки оказанных услуг

- Универсальный передаточный документ

- Полезные ссылки по теме «Как составить акт приемки услуг Образец (типовая форма) акта»

- Зачем нужен акт об оказании услуг

- Правила составления акта

- Что делать, если в акте обнаружены ошибки

- Правила оформления

- Образец составления акта об оказании услуг (табличная форма)

- Заполнение акта выполненных работ

- Ответственность и риски

- Скачать бланк акта выполненных работ

- Тоже может быть полезно:

- Приемка работ по договору подряда

- Оформляем приемку работ по договору подряда

Акт сдачи-приемки оказанных услуг – это документ, подтверждающий факт предоставления услуги ее исполнителем и передачи результата заказчику. Акт является приложением к договору оказания услуг, наличие которого оговаривается сторонами еще до момента заключения соглашения. Целью составления акта сдачи-приемки является то, что он подтверждает факт выполнения обязанностей исполнителя согласно договору, а также гарантирует отсутствие претензий к результату предоставленной услуги со стороны заказчика в будущем.

Права и обязанности сторон, согласно договору оказания услуг, регулируются положениям Гражданского кодекса Российской Федерации. Поскольку акт сдачи-приемки оказанных услуг является приложением к договору, согласно действующему ГК РФ, его составление является не обязательным и осуществляется по взаимному согласию обеих сторон. Бланк документа унифицированной формы не имеет (в отличие от акта приема-передачи оборудования) и составляется согласно потребностям сторон соглашения. Однако в акте сдачи-приемки оказанных услуг должны быть отображены следующие обязательные реквизиты:

- полное наименование сторон;

- фамилии, имена, отчества лиц, уполномоченных на составление и подписание документа;

- наименование услуги, которая предоставляется;

- номер договора, согласно которому эта услуга была предоставлена;

- стоимость услуги, а также срок ее предоставления;

- количество времени, на протяжении которого должен быть осуществлен перевод денежных средств на счет исполнителя слуги.

Если имеет место случай, когда услуга предоставляется за счет ее исполнителя, то в акте должен быть указан срок, на протяжении которого заказчик обязан возместить затраченные средства. В документе также указываются недочеты (в случае их обнаружения), которые были допущены исполнителем в процессе оказания услуги. Эти недочеты должны быть исправлены в срок, указанный в акте сдачи-приемки. Документ составляется в двух экземплярах, подписывается представителями обеих сторон и скрепляется оттисками их печатей.

-

Что такое акт приемки услуг и зачем он нужен

-

Форма акта об оказании услуг, порядок его составления и подписания

-

срок подписания акта приема-передачи оказанных услуг

-

лица, подписывающие акт об оказании услуг

-

последствия уклонения заказчика от подписания акта

-

-

Содержание акта сдачи-приемки услуг

-

Образец (типовая форма) акта приемки услуг

-

Универсальный передаточный документ

Что такое акт приемки услуг и зачем он нужен

Акт приемки оказанных услуг — это подписанный заказчиком и исполнителем документ, подтверждающий факт оказания исполнителем услуг в определенном объеме и получения заказчиком этих услуг.

Акт приемки услуг в гражданском законодательстве

Хотя главой 39 Гражданского кодекса РФ (далее — ГК) не установлено требования о составлении и подписании какого-либо документа, подтверждающего факт оказания услуг исполнителем и их получения заказчиком, стороны (на основании пункта 4 статьи 421 ГК) вправе сами предусмотреть в договоре оказания услуг обязательность его составления и подписания. В качестве такого документа рекомендуется использовать акт приемки оказанных услуг (название этого документа может быть различным — акт приемки-передачи услуг, акт сдачи-приемки и т.д.).

Составление и подписание акта оказания услуг выгодно обеим сторонам договора, т.к. позволяет избежать споров по поводу того, какие именно услуги и в каком объеме были оказаны исполнителем. Наличие подписанного сторонами акта облегчает процесс доказывания исполнителем факта оказания услуг, а также защищает заказчика от предъявления исполнителем требований об оплате фактически не предоставленных услуг.

Если договором не предусмотрено составление и подписание акта приемки услуг, то заказчик не сможет отказаться от оплаты услуг, ссылаясь на отсутствие акта их приема-передачи.

Акт приема-передачи оказанных услуг, подписанный сторонами, может быть признан судом необходимым доказательством их оказания, которое должен представить исполнитель, чтобы потребовать оплаты услуг в силу статьи 720 ГК, применяемой к отношениям сторон в соответствии с положениями статьи 783 ГК.

По этим причинам рекомендуется предусмотреть в договоре условие о составлении данного документа.

При согласовании условия о составлении и подписании акта приемки-передачи оказанных услуг стороны могут определить в договоре следующее:

-

форму акта об оказании услуг, порядок его составления и подписания;

-

содержание акта об оказании услуг;

-

использование в качестве акта универсального передаточного документа.

Акт в бухгалтерском законодательстве

Согласно части 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Каким именно — Закон № 402-ФЗ не говорит, но устанавливает в ч. 2 ст. 9 перечень обязательных реквизитов первичного учетного документа. Формы всех первичных учетных документов начиная с 1 января 2013 года утверждает руководитель организации по представлению должностного лица, которое ведет бухгалтерский учет.

Получается, что бухгалтерское законодательство (как и гражданское законодательство) не требует оформлять факт оказания услуг именно актом.

Акт в налоговом законодательстве

В соответствии с п. 1 ст. 252 Налогового кодекса РФ налогоплательщик имеет право уменьшить полученные доходы на сумму произведенных расходов при одновременном выполнении следующих условий:

-

расходы экономически обоснованны;

-

документально подтверждены;

-

произведены для осуществления деятельности, направленной на получение дохода.

Если произведенные расходы не удовлетворяют хотя бы одному из указанных условий, они не могут быть учтены при определении налоговой базы по налогу на прибыль.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными согласно законодательству РФ, и (или) документами, косвенно подтверждающими произведенные расходы (абз. 4 п. 1 ст. 252 НК).

Подтверждающими документами в целях налогового и бухгалтерского учета являются первичные учетные документы (абз. 9 ст. 313 НК РФ, ч. 1 ст. 9 Закона N 402-ФЗ).

Таким документом может быть не только подписанный сторонами акт об оказании услуг (акт приемки), но и любые иные документы (например, отчет исполнителя, детализация счета за оказанные услуги), соответствующие критериям, установленным в ст. 252 НК. К их числу относятся, в частности, документы, косвенно (что допускается п. 1 ст. 252 НК) подтверждающие произведенные заказчиком расходы по договору возмездного оказания услуг и обоснованность этих расходов (например, презентационные материалы).

В зависимости от конкретных обстоятельств наличие таких документов дает налогоплательщику основание учесть расходы по оплате услуг при определении налогооблагаемой прибыли (при условии их соответствия критериям, указанным в ст. 252 НК).

В то же время п. 2 ст. 272 НК определено, что датой осуществления материальных расходов (пп. 6 п. 1 ст. 254 НК) в виде услуг (работ) производственного характера признается дата подписания налогоплательщиком акта приемки-передачи услуг (работ).

Из приведенных норм следует, что для признания в налоговом учете прочих расходов по ст. 264 НК составление акта об оказании услуг не нужно. Применительно к целому ряду услуг с этим согласны и контролирующие органы:

| Вид услуг | Подтверждающие документы | Основание |

|---|---|---|

| Коммунальные услуги |

Расходы на коммунальные услуги могут быть подтверждены: |

Письмо Минфина России от 29.07.2010 N 03-03-06/1/494 |

|

Если из требований законодательства и (или) условий договора об оказании услуг не следует, что акт об оказании услуг подлежит ежемесячному составлению, то для признания расходов на коммунальные услуги ежемесячное составление актов не требуется (при наличии надлежащим образом оформленных счетов-фактур) |

Письмо УФНС России по г. Москве от 11.06.2010 N 16-15/062200@ | |

| Услуги связи (телефон, Интернет) |

— Утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использовать сотовую связь; |

Письма: |

|

— договор с оператором на оказание услуг связи; |

||

|

— детализированные счета оператора связи. |

||

|

Если из требований законодательства и (или) условий договора об оказании услуг не следует, что акт об оказании услуг связи подлежит ежемесячному составлению, то для признания в налоговом учете расходов заказчика ежемесячное составление актов не требуется (п. 1 ст. 252, пп. 25 п. 1 ст. 264 НК РФ |

||

| Услуги по аренде (субаренде) недвижимости, транспортных средств |

— Заключенный договор аренды (субаренды); |

Письма: |

| Услуги по аренде (лизингу) имущества |

— Заключенный договор аренды (субаренды); |

Письма: |

А вот виды услуг и случаи, когда для признания в налоговом учете расходов заказчика и доходов исполнителя об оказанных услугах акт обязателен:

| Вид услуг | Обязательность акта в налоговых целях |

|---|---|

|

Услуги производственного характера (независимо от условий договора), учитываемые в составе материальных расходов на дату подписания акта (п. 1 ст. 252, пп. 6 п. 1 ст. 254, абз. 3 п. 2 ст. 272 НК РФ) |

Обязателен |

|

Любые услуги (независимо от того, в составе каких расходов они учтены в налоговом учете), если законодательством и (или) договором об оказании услуг предусмотрено оформление акта об оказанных услугах (п. 1 ст. 252, ст. ст. 254, 264, 265 НК РФ) |

Обязателен |

| Остальные случаи |

Необязателен: |

Форма акта об оказании услуг, порядок его составления и подписания

В действующем законодательстве отсутствуют требования к форме акта приема-передачи оказанных услуг, но учитывая то, что такой акт может использоваться в качестве первичного учетного документа, его форма может быть определена руководителем любой из сторон договора (заказчиком или исполнителем) на основании части 4 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

На основании пункта 4 статьи 421 ГК стороны могут совместно разработать форму акта, которая может быть приложением к договору оказания услуг. В этом случае в самом договоре необходимо сделать ссылку на это приложение как на неотъемлемую часть договора. Такое условие может быть изложено так:

«В подтверждение факта оказания услуг стороны составляют акт об оказании услуг по форме, согласованной в Приложении № 1, которое является неотъемлемой частью настоящего договора».

Также сторонам рекомендуется согласовать порядок составления и подписания акта об оказании услуг, указав:

-

сроки составления и подписания акта;

-

лиц, уполномоченных подписывать акт;

-

последствия уклонения от подписания акта одной из сторон.

Срок подписания акта приема-передачи оказанных услуг

Срок подписания акта приема-передачи оказанных услуг должен быть определен по общим правилам статей 190 — 194 ГК (т.е. календарной датой, истечением периода времени или указанием на событие, которое должно неизбежно наступить). К примеру:

«Факт оказания услуг исполнителем и их получения заказчиком должен быть подтвержден актом об оказании услуг. Данный акт подлежит составлению и подписанию сторонами в течение ______ (указывается период времени) по окончании срока оказания услуг, при условии что услуги оказаны исполнителем».

Если срок составления и подписания акта приемки услуг в договоре не согласован, то в таком случае акт должен быть подписан в соответствии со статьей 314 ГК в разумный срок после завершения процесса оказания услуг.

Лица, подписывающие акт об оказании услуг

Стороны могут установить в договоре уполномоченных представителей, которые будут подписывать акт об оказании услуг. Для этого в нем необходимо указать:

-

фамилию, имя, отчество и должность лица;

-

документы, подтверждающие полномочия этого лица, которые должны быть предъявлены при подписании акта.

Это условие договора может быть изложено так:

«Подписание акта об оказании услуг будут осуществлять:

Для подтверждения полномочий на подписание акта представители сторон предъявляют заверенные копии доверенностей, а также документы, удостоверяющие личность».

В случае если договор заключен заказчиком в пользу третьего лица, в качестве доказательства оказания услуг может быть принят акт, подписанный исполнителем и получателем услуг.

Если стороны не указали в договоре лицо, уполномоченное осуществлять приемку, а сам акт подписан не лицом, который вправе действовать от имени организации без доверенности, то такой акт не может быть принят в качестве доказательства получения услуг заказчиком (п. 1 ст. 183 ГК). Поэтому исполнитель не сможет требовать оплаты услуг на основании п. 1 ст. 781 ГК, но последующее одобрение сделки представляемым (п. 2 ст. 183 ГК) влечет возникновение, изменение, прекращение прав и обязанностей по данной сделке с момента ее совершения. Прямое последующее одобрение может выражаться в письменном или устном одобрении, даже если оно адресовано не контрагенту, в признании представляемым претензии контрагента, в конкретных действиях, свидетельствующих об одобрении сделки.

Последствия уклонения заказчика от подписания акта

Бывают случаи, когда исполнитель оказывает услуги, готовит акт, подписывает его и передает заказчику для подписания, а заказчик уклоняется от подписания акта без объяснения причин. Чтобы избежать таких случаев стороны вправе предусмотреть в договоре следующее:

-

в случае уклонения или немотивированного отказа заказчика от подписания акта об оказании услуг исполнитель вправе составить односторонний акт;

-

акт будет являться подтверждением факта оказания услуг исполнителем и их получения заказчиком, а также основанием для оплаты услуг, перечисленных в данном акте.

Это условие договора может быть изложено так:

«Услуги, указанные в акте, считаются предоставленными исполнителем, принятыми заказчиком в полном объеме и подлежат оплате в соответствии с условиями договора, если заказчик не направит мотивированных возражений в течение 7 дней с момента передачи акта исполнителем».

Содержание акта сдачи-приемки услуг

Главой 39 ГК требований к содержанию акта сдачи-приемки услуг не установлено. Тем не менее акт приемки услуг может быть использован для целей бухгалтерского учета, при условии что он содержит следующие обязательные реквизиты первичного учетного документа (часть 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

-

название документа (акт приемки услуг);

Примечание: первичка, в которой нет названия, не подтверждает расходы, поэтому ФНС доначислят налог на прибыль

-

дата составления акта;

-

наименование экономического субъекта, составившего документ (юридические лица указывают свои наименования; физическим лицам необходимо указывать ФИО; также лучше указать ИНН, т.к. ФНС проводит идентификацию по ИНН, в противном случае могут снять расходы. При правильном ИНН ошибка в названии (ФИО) и КПП поможет учесть расходы (Письмо ФНС России от 12.02.2015 № ГД-4-3/2104));

-

содержание факта хозяйственной жизни (то есть сведения об оказанных услугах — видах, объеме и дате получения услуг). Если вы не хотите спорить с проверяющими, максимально детализируйте в акте оказанные услуги, т.е. укажите не только наименование услуги, но и опишите подробно действия, которые совершены исполнителем;

-

величина натурального или денежного измерения факта хозяйственной жизни (цена оказанных услуг и (или) затраты времени в часах). В актах обычно затраты времени в часах не указывают, поскольку для многих видов услуг его определить сложно. Тем не менее проверяющие часто требуют указания в актах затрат рабочего времени (в часах) исполнителей услуги;

-

должность лиц, совершивших сделку и ответственных за ее оформление (то есть лиц, уполномоченных на подписание акта от имени сторон договора), а также их подписи с указанием фамилий и инициалов или иных реквизитов, необходимых для идентификации этих лиц.

При отсутствии одного или нескольких из перечисленных реквизитов акт может быть признан составленным ненадлежащим образом и не будет являться подтверждением оказания услуг. К примеру, суды признают ненадлежащими доказательствами факта оказания услуг акты, в которых отсутствовали должность подписавшего их лица и печать, содержащая реквизиты заказчика.

В числе обязательных реквизитов нет такого реквизита, как «М.П.» («Место печати»). Однако наш менталитет никак не может свыкнуться с мыслью отказа от печати — кто бы ни подписал документ, практически во всех случаях большее доверие все-таки вызывает у нас документ с печатью. Если сама мысль отказа от печати вам и деловым партнерам не кажется крамольной, вы можете от нее отказаться при разработке и согласовании акта об оказанных услугах. Но наш совет: будьте осторожны — не пренебрегайте сложившимися обычаями делового оборота (ч. 1 ст. 5 ГК) и используйте оттиск печати на двусторонних и многосторонних внешних первичных учетных документах (в частности, на актах сдачи-приемки выполненных работ/оказанных услуг по гражданско-правовому договору).

Помимо обязательных реквизитов, в акте об оказанных услугах необходимо также указать:

-

ссылку на реквизиты договора возмездного оказания услуг;

-

вид (наименование) оказанной услуги;

Примечание: лучше указывать конкретное (а не общее) название услуги. Наименование в акте должно совпадать с наименованием в договоре

-

период оказания услуг;

Примечание: если из акта непонятно, в каком периоде исполнителем оказаны услуги, то ФНС может снять расходы

-

стоимость услуг с выделением в т.ч. суммы НДС.

Стороны могут согласовать в договоре дополнительные требования к содержанию акта об оказании услуг. Например, они могут предусмотреть, что в акте должны быть отражены сведения о количестве времени, затраченном на оказание каждого вида услуг или условие о том, что подпись уполномоченного лица в акта должна быть скреплена печатью организации (при ее наличии).

Если требования к содержанию акта об оказании услуг не согласованы, то стороны могут составить акт, предусмотрев в нем сведения, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Следует учитывать, что акт также должен включать перечень предоставленных услуг и сведения об их объеме, иначе он не будет признан надлежащим доказательством факта оказания услуг и исполнитель не вправе будет требовать их оплаты по ст. 781 ГК.

Исходя из изложенного акт приемки услуг может иметь следующую форму:

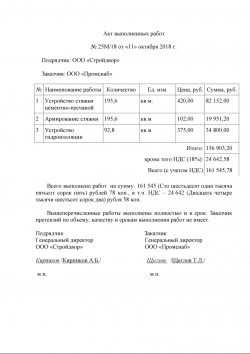

Образец заполнения акта приемки услуг Акт сдачи-приемки оказанных услуг

за октябрь 2014 года

по Договору возмездного оказания консультационных услуг № 123 от 01 марта 2014 г.

| г. Санкт-Петербург | 31 октября 2014 г. |

ООО «Ромашка» (ИНН 00000000000), именуемое в дальнейшем «Заказчик», в лице генерального директора Иванова И.И., действующего на основании Устава, с одной стороны, и ООО «Однодневка» (ИНН 00000000000), именуемое в дальнейшем «Исполнитель», в лице директора Петрова П.П., действующего на основании Устава, с другой стороны, составили настоящий Акт приемки-сдачи оказанных услуг (далее — Акт) по Договору возмездного оказания услуг № 123 от 01 марта 2014 г. (далее — Договор) о нижеследующем.

-

Во исполнение п. 1.1 Договора Исполнитель в период с 1 октября 2014 г. по 30 октября 2014 г. выполнил обязательства по оказанию услуг, а именно оказал Заказчику следующие услуги:

-

составление заключения по обоснованности увольнения работника — 1 (стоимость: часовая ставка (5 000 руб.) х 1,5 часа = 7 500 рублей);

-

подготовка алгоритма действий по проведению процедуры сокращения численности и штата работников — 1 (стоимость: часовая ставка (5 000 руб.) х 5 часов = 25 000 рублей);

-

подготовка возражений на акт налоговой проверки — 1 (стоимость: часовая ставка (5 000 руб.) х 3 часа = 15 000 рублей)

-

-

Вышеперечисленные услуги выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет.

-

Согласно Договору общая стоимость оказанных услуг составляет 47 200 (Сорок семь тысяч двести) рублей, в том числе НДС 18% в размере 7 200 (Семь тысяч двести) рублей.

-

Настоящий Акт составлен в двух экземплярах, по одному для Исполнителя и Заказчика.

|

От Заказчика: _________________ Фамилия И.О. |

От Исполнителя: _________________ Фамилия И.О. |

Универсальный передаточный документ

Стороны могут составить акт об оказании услуг в форме универсального передаточного документа (УПД), предложенной к использованию ФНС России в Письме от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры».

Форма УПД основана на форме счета-фактуры и объединяет в себе указанные в п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» обязательные реквизиты первичных учетных документов и информацию счетов-фактур, используемых в целях исполнения законодательства по налогам и сборам, которая предусмотрена гл. 21 НК РФ и Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

В договор возмездного оказания услуг сторонами может быть включено условие о том, что факт оказания услуг будет подтверждаться путем составления универсального передаточного документа. Это не противоречит ни положениям гл. 39 ГК РФ о возмездном оказании услуг, ни требованиям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Предложенная ФНС форма предполагает два возможных статуса УПД:

-

документ, объединяющий счет-фактуру и передаточный акт (статус документа «1»);

-

только передаточный акт (статус документа «2»).

Во втором случае не заполняются поля (или в них ставятся прочерки), которые предназначены для показателей, установленных в качестве обязательных исключительно для счета-фактуры. Статус УПД указывается при заполнении формы путем проставления отметки в соответствующей графе. Однако важно помнить, что фактический статус зависит от заполнения полей (реквизитов) формы (Приложение № 4 к Письму ФНС России от 21.10.2013 № ММВ-20-3/96@). Если заполнены только поля, предназначенные для первичного учетного документа (передаточного акта), то УПД может использоваться для подтверждения факта оказания услуг, но не будет применяться в качестве счета-фактуры.

ФНС России в указанном Письме отметила, что форма универсального передаточного документа носит рекомендательный характер и не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям ст. 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной Постановлением № 1137.

Информация размещена 18 октября 2014 года. Дополнена — 24.04.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Как составить акт приемки услуг Образец (типовая форма) акта»

-

Если подрядчик некачественно выполнил работу

-

Договор о реализации туристского продукта

-

Особенности договора аренды банковской ячейки

-

Обязательный досудебный (претензионный) порядок урегулирования экономических споров

-

Ошибки в договоре и их последствия

-

Как правильно составить акт приема-передачи товара, оборудования и другого имущества

-

Как составить акт приемки выполненных работ

-

Договор аренды (общая форма)

-

Договор аренды нежилого помещения

-

Договор займа

-

Договор купли-продажи

-

Договор купли-продажи автомобиля

-

Договор подряда

-

Договор выполнения работ

-

Договор поставки товаров оптовой организации

-

Типовая форма договора о проведении технического осмотра

-

Что такое договор

-

Как составить договор

-

Заключение договора

-

Оферта

-

Акцепт

-

Предмет договора

-

Существенные условия договора

-

Изменение и расторжение договора

-

Особенности кредитного договора

-

Проверка «юридической чистоты» квартиры

-

Особенности договора подряда жилья

-

Налоговые риски договора

-

Проверка контрагентов на добросовестность

-

Положение о закупках

Tags: акт, приемки, услуг, образец, типовая форма, как составить

Составление акта об оказании услуг является завершающим этапом оформления каких-либо работ и служит доказательством того, что исполнитель или подрядчик выполнил свои обязательства перед заказчиком в полном объеме. Характер услуг значения не имеет – акт может быть составлен по самым разным поводам, поэтому он имеет широчайшее распространение. Акт об оказании услуг является приложением к договору подряда, поэтому его нельзя назвать самостоятельным документом.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк акта об оказании услуг .xlsСкачать образец заполнения акта об оказании услуг .xls

Зачем нужен акт об оказании услуг

В первую очередь следует сказать, что в акте фиксируется факт того, что все необходимые услуги были выполнены в срок и в надлежащем качестве. Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю (список всех предоставленных услуг вносится в специальную таблицу, содержащуюся в документе).

Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами.

Если говорить о заказчике, то акт включается еще и в финансовую отчетность, в том числе по учету понесенных расходов и на его основе происходит снижение базы налогового обложения.

В тех случаях, если заказчик остается недовольным качеством предоставленных услуг, это также отражается в акте отдельным пунктом. В нем подробно перечисляются выявленные недочеты, дефекты, ошибки и указывается период, в течение которого необходимо их устранить. Если же работы по устранению нарушений не проводятся, заказчик вправе подать на исполнителя в суд. Точно также в суд может подать и исполнитель, например, при задержке или уклонении заказчика от оплаты.

То есть, акт об оказании услуг может стать аргументом в судебном споре между контрагентами, причем как с одной, так и с другой стороны.

В других же ситуациях документ, наоборот, может являться гарантией от необоснованных претензий и возникновения судебных разбирательств.

Стоит отметить, что если дело дойдет до суда, а акта между сторонами не будет, его отсутствие судья может расценить, как нежелание соблюдать законодательно установленную процедуру оформления оказания услуг. Это в свою очередь может привести к наложению штрафных санкций со стороны надзорных органов.

Правила составления акта

Акт об оказании услуг не имеет стандартного, унифицированного образца, обязательного к применению, поэтому оформляться он может в произвольном виде, исходя из потребностей компании, или по разработанному в фирме шаблону (если выбран второй вариант, то форма акта должна быть закреплена в учетной политике организации).

При оформлении документа нужно придерживаться определенных правил и норм делопроизводства. В частности, акт должен включать в себя:

- информацию об обеих сторонах договора,

- сведения о договоре, по которому производились работы,

- наименование услуг,

- дату проведения

- стоимость произведенных услуг.

Если к акту прикладываются какие-либо дополнительные документы (это могут быть не только печатные бумаги, но и фотографии, чеки, квитанции и т.п.), их необходимо указать отдельным пунктом.

Что делать, если в акте обнаружены ошибки

Самый лучший способ исправления ошибок в акте оказания услуг: уничтожение неправильного экземпляра и написание нового акта.

К составлению акта следует относиться внимательно и скрупулезно, стараться не допускать помарки и неточности (особенно в цене). Если избежать ошибок не удалось, их нужно исправлять путем аккуратного зачеркивания неверных сведений и внесения верных (заверить подписями и надписью «исправленному верить»).

Правила оформления

Документ можно оформлять на обычном листе А4 формата или же на фирменном бланке предприятия, причем как от руки, так и на компьютере (это не имеет значения). Делать нужно два экземпляра – по одному для каждой из сторон. При этом обе копии акта необходимо подписать руководителями обеих организаций (или уполномоченными действовать от их имени сотрудников) и проштамповать печатями (только при их наличии, т.к. с 2016 года юридические лица по закону имеют право не визировать свои бумаги при помощи штампов и печатей).

После того, как услуга будет предоставлена и сотрудничество завершено, в том числе произведена полная оплата, акт следует передать в архив компании, где он должен храниться на протяжении установленного законом периода.

Образец составления акта об оказании услуг (табличная форма)

- В начале документа пишется

- его наименование с коротким указанием смысла (в данном случае «об оказании услуг»),

- ставится номер по внутреннему документообороту предприятия,

- и дата составления.

- Затем ниже указываются стороны, между которыми составлен договор об оказании услуг:

- полные названия организаций (это может быть ИП или ООО)

- и сведения об их представителях (вписать должности, фамилии-имена-отчества).

- Далее идет таблица, в которую вносятся

- наименования услуг (работ) по порядку,

- их стоимость цифрами (если компания использует НДС, то с его выделением).

Под таблицей фиксируется окончательная цена прописью.

Во второй части документа следует зафиксировать то, что все услуги предоставлены в надлежащем качестве, в установленный срок и в полном объеме. Также необходимо вписать то, что заказчик претензий не имеет. Здесь же нужно указать, к какому договору данный акт является приложением (его номер и дату составления).

Последнее, что следует внести в акт об оказании услуг: реквизиты сторон. Их набор стандартный:

- название компаний,

- ИНН,

- КПП,

- адрес (юридический и фактический),

- информацию об обслуживающих банках: их наименования, БИК, номер расчетного и корр. счетов предприятий,

- номера контактных телефонов.

В завершение акт нужно заверить подписями директоров организаций или других лиц, действующих от имени компаний.

Акт выполненных работ — это двухсторонний документ, в котором отражается факт выполнения работ (оказания услуг), с указанием стоимости и сроков выполнения. Цель оформления акта — фиксация выполнения работ (оказания услуг) в соответствии с условиями, прописанными в данном документе.

Акт выполненных работ — это двухсторонний документ, в котором отражается факт выполнения работ (оказания услуг), с указанием стоимости и сроков выполнения. Цель оформления акта — фиксация выполнения работ (оказания услуг) в соответствии с условиями, прописанными в данном документе.

Как сказано в статье 753 ГК РФ, актом выполненных работ считается документ, прямо свидетельствующий о переходе результата этих работ в полную собственность нанимателя.

В нашей сегодняшней публикации мы расскажем читателях об особенностях этого документа и правилах его заполнения. А в нижней части страницы читатель может бесплатно скачать образец акта выполненных работ 2020 года.

Бланк акта выполненных работ (с подписями сторон) является доказательством того, что работы (услуги) были проведены (оказаны) и приняты.

Бывает два вида документа:

- Акт выполненных работ.

- Акт оказания услуг.

Акт выполненных работ составляется, если исполнитель работ что-либо передает заказчику, а заказчик принимает результаты выполненных работ.

Акт оказания услуг составляется в качестве подтверждения того, что услуга была оказана в фактически установленные сроки.

Отметим, что на сегодняшний день унифицированной формы акта выполненных работ не существует. Вследствие этого, организации имеют возможность самостоятельно разрабатывать бланк акта выполненных работ. При составлении акта можно также ориентироваться на формы КС-2 и КС-3 (они служат для отражения факта выполненных работ с указанием сумм, которые были затрачены на выполнение).

Заполнение акта выполненных работ

В шапке акта следует указать такую информацию:

- наименование документа;

- его порядковый номер;

- дату составления.

Далее необходимо прописать следующие сведения:

- наименование исполнителя;

- наименование заказчика;

- ФИО (с указанием должности) представителя каждой из сторон;

- документ на основании которого действует представитель (устав, доверенность или другое);

- номер договора (на основании которого выполняются работы);

- дата составления;

- период выполнения работ;

- общая стоимость работ (за период);

- таблица, в которой перечислены наименования выполненных работ (с указанием общей стоимости и итогом);

- отметка о том, что работы были выполнены в срок и в полном объеме и заказчик не имеет претензий к исполнителю;

- печати и должности (исполнителя и заказчика) и подписи (с ФИО) представителей.

При составлении документа следует учитывать некоторые важные правила составления подобных документов.

Как правило, при выполнении заказанных услуг (работ) в установленный срок не позднее двух дней (с момента окончания срока) исполнитель предоставляет заказчику Акт приемки-сдачи.

Документ составляется в двух экземплярах.

Ответственность и риски

![]()

До того как акт выполненных работ подписан, риски и ответственность несет исполнитель. После двухстороннего подписания акта выполненных работ, ответственность за объект (услугу) переходит на заказчика.

Согласно п.1 ст.720 ГК РФ, прием выполненных работ, а, соответственно, подписание акта выполненных работ — это обязанность заказчика. Следовательно, если заказчик не подписал этот документ и не выставил свои претензии в письменном виде, то за все дальнейшие последствия отвечает именно он. В этом случае исполнитель делает отметку о том, что заказчик отказался от подписи. Такой односторонне подписанный акт будет являться действительным, если только дело не перейдет в судебное разбирательство, и судом не будем доказано обратное.

Если дело будет рассматриваться в суде, то исполнитель должен предоставить в письменном виде извещение о том, что заказчик был поставлен в известность о завершении работ и подтвердить отправку заказчику акта выполненных работ.

Обязательно подпишите договор на оказание услуг (выполнение работ). Акт приема-передачи без предварительного договора или какого-либо соглашения может быть признан налоговой ничтожным, что повлечет за собой невозможность учитывать данные расходы в уменьшении налоговой базы.

Если исполнитель не выполняет своих обязанностей, имеется брак или ненадлежащее исполнение работы, то заказчик имеет полное право не подписывать акт выполненных работ и не принимать работу до полного устранения недостатков или вовсе отказать исполнителю в оплате. В таком случае, исполнитель обязан устранить все недоработки и составить новый акт выполненных работ с учетом новых обстоятельств.

Если подрядчик выполнил работы с нарушением срока, оговоренного в договоре, то акт необходимо оформить датой окончания работ.

Скачать бланк акта выполненных работ

По ссылкам ниже читатель может бесплатно скачать образец акта выполненных работ, а также бланк этого документа.

Скачать образец акта выполненных работ

Статья отредактирована в соответствии с действующим законодательством 06.11.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

В случае необходимости выполнения каких-либо работ организация может заключить договор подряда как с другой организацией, так и с физическим лицом (в т.ч. ИП). Договор подряда предполагает, что одна сторона, именуемая подрядчиком, обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику (п. 1 ст. 703 ГК РФ).

Напомним, что отличие договора подряда от договора возмездного оказания услуг в том, что предметом последнего являются определенные действия или деятельность, а достижение определенного результата и передача его заказчику не предусматриваются (п. 1 ст. 779 ГК РФ). Услуги обычно не имеют материальной формы и потребляются в процессе их оказания.

В договоре подряда указываются предмет договора (содержание, объем и результат работы), а также начальный и конечный сроки выполнения работы. Предмет и сроки – это существенные условия договора подряда (п. 1 ст. 432, ст. 702, 708 ГК РФ). При этом по согласованию между заказчиком и подрядчиком в договоре могут предусматриваться и промежуточные сроки, т. е. сроки завершения отдельных этапов работы (п. 1 ст. 708 ГК РФ).

Сроки и порядок приемки заказчиком работы также предусматривается договором подряда. В подтверждение принятия результата работ заказчиком стороны составляют акт приема-передачи. О форме этого акта расскажем в нашей консультации и приведем образец его заполнения.

Приемка работ по договору подряда

В указанные в договоре сроки и в порядке заказчик с участием подрядчика должен осмотреть выполненную работу и принять ее результат. Если при приемке будут обнаружены отступления от договора, которые ухудшают результат работы, равно как и любые иные недостатки в работе, заказчик должен немедленно заявить об этом подрядчику (п. 1 ст. 720 ГК РФ).

Если заказчик принимал работу без проверки, но затем были выявлены явные недостатки, т. е. те, которые могли быть обнаружены при обычном способе приемки работы, заказчик теряет право предъявлять претензии по ним в дальнейшем. Конечно, если иное не было предусмотрено договором (п. 3 ст. 720 ГК РФ).

Если недостатки не могли быть установлены при обычном способе приемки работ (т. е. скрытые недостатки), то при их обнаружении уже после приемки заказчик обязан известить об этом подрядчика в разумный срок (п. 4 ст. 720 ГК РФ).

Если между заказчиком и подрядчиком возник спор по поводу недостатков работы или причин их возникновения, по требованию любой из сторон должна быть назначена экспертиза. В общем случае расходы на ее проведение несет подрядчик. Но если вина подрядчика не подтвердится, расходы должна нести сторона, которая потребовала назначения экспертизы (если экспертиза была назначена по соглашению сторон, то расходы распределяются поровну) (п. 5 ст. 720 ГК РФ).

Оформляем приемку работ по договору подряда

Результат приемки выполненных работ по договору подряда подтверждается соответствующим актом. Какой выбрать в качестве акта приема-передачи работ образец – простой или максимально детальный, стороны решают самостоятельно. Форма акта обычно утверждается в договоре между сторонами. Если речь идет о строительном подряде, то обычно используют в качестве акта приема-передачи строительных работ образец унифицированного бланка № КС-2 «Акт о приемке выполненных работ» (утв. Постановлением Госкомстата от 11.11.1999 № 100).

Какую бы форму акта стороны ни выбрали, для признания соответствующих сумм в целях бухгалтерского учета такой первичный документ должен содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Акт, составленный в произвольной форме, обычно содержит сведения о заказчике, подрядчике, наименовании работ, их количестве и цене за единицу работ. Также в акте указывается, что работы выполнены в срок и претензий стороны друг к другу не имеют. В противном случае заказчик может отказаться от принятия результата работ либо принять работу с оговорками, о чем делает отметку в акте.

При составлении и подписании акта нужно иметь в виду, что если по данным акта невозможно установить объем и стоимость каждого вида выполненных работ, такой акт не будет являться надлежащим доказательством выполнения работ (Постановление ФАС УО от 02.05.2012 № Ф09-2749/12 по делу № А07-1005/2011).

Или, например, не будет доказательством выполнения работ акт, который подписан вне отведенной графы, предназначенной для подписи подрядчика и заказчика (Постановление ФАС ЗСО от 01.06.2009 № Ф04-3006/2009(7132-А70-44) по делу № А70-3151/6-2008).

Приведем для акта приема-передачи выполненных работ образец его заполнения. Для акта приема-передачи работа образец 2018 скачать можно по приведенной ниже ссылке.