Содержание

- Об утверждении порядка организации внутреннего финансового контроля Департамента конкурсов и аукционов Ивановской области

- Приложение N 1. Порядок организации внутреннего финансового контроля

- I. Общие положения

- II. Порядок формирования, утверждения и актуализации карт внутреннего финансового контроля

- III. Порядок формирования, ведения и хранения регистров (журналов) внутреннего финансового контроля

- IV. Порядок формирования и направления информации о результатах внутреннего финансового контроля

- V. Порядок составления отчетности о результатах внутреннего финансового контроля

- VI. Ответственность и полномочия должностных лиц, ответственных за ведение, результат и организацию внутреннего финансового контроля

- Приложение N 2. Порядок организации внутреннего финансового аудита. — Утратило силу

- Приложение N 3. Порядок составления и представления годовой (сводной) бюджетной отчетности

- Приложение N 4. Порядок составления и представления годовой отчетности о результатах осуществления Департаментом конкурсов и аукционов Ивановской области внутреннего финансового аудита. — Утратило силу

Об утверждении порядка организации внутреннего финансового контроля Департамента конкурсов и аукционов Ивановской области

ДЕПАРТАМЕНТ КОНКУРСОВ И АУКЦИОНОВ ИВАНОВСКОЙ ОБЛАСТИ

ПРИКАЗ

от 19 марта 2018 года N 42-ОД

Об утверждении порядка организации внутреннего финансового контроля Департамента конкурсов и аукционов Ивановской области

(с изменениями на 27 апреля 2020 года)

(в ред. Приказов Департамента конкурсов и аукционов Ивановской области от 25.07.2018 N 60-ОД, от 27.04.2020 N 4-ОД)

Руководствуясь распоряжением Губернатора Ивановской области N 128-р от 09.07.2015 «Об усилении системы внутреннего финансового контроля и внутреннего финансового аудита в Ивановской области», приказываю:

(в ред. Приказа Департамента конкурсов и аукционов Ивановской области от 27.04.2020 N 4-ОД)

1. Утвердить Порядок организации внутреннего финансового контроля.

(в ред. Приказа Департамента конкурсов и аукционов Ивановской области от 27.04.2020 N 4-ОД)

2. Отделу финансовой отчетности и организационно-правового обеспечения Департамента финансов Ивановской области:

— направить настоящий приказ в Управление Минюста России по Ивановской области;

— обеспечить официальное опубликование настоящего приказа на сайте Правительства Ивановской области;

(в ред. Приказа Департамента конкурсов и аукционов Ивановской области от 27.04.2020 N 4-ОД)

— ознакомить с настоящим приказом заместителей начальника Департамента конкурсов и аукционов Ивановской области, руководителей структурных подразделений Департамента конкурсов и аукционов Ивановской области под роспись.

3. Руководителям структурных подразделений Департамента ознакомить с настоящим приказом подчиненных сотрудников.

4. Приказ Департамента конкурсов и аукционов Ивановской области от 23.12.2016 N 73-ОД «Об утверждении порядка организации внутреннего финансового контроля и внутреннего финансового аудита Департамента конкурсов и аукционов Ивановской области» считать утратившим силу.

5. Контрoль за исполнением настоящего приказа возложить на начальника отдела финансовой отчетности и организационно-правового обеспечения Департамента конкурсов и аукционов Ивановской области Е.В. Булакову.

И.о. начальника Департамента

Ю.В.БОНДАРЕНКО

Приложение N 1. Порядок организации внутреннего финансового контроля

Приложение N 1

к приказу

Департамента

конкурсов и аукционов

Ивановской области

от 19.03.2018 N 42-ОД

(в ред. Приказов Департамента конкурсов и аукционов Ивановской области от 25.07.2018 N 60-ОД, от 27.04.2020 N 4-ОД)

I. Общие положения

1. Департамент конкурсов и аукционов Ивановской области (далее — Департамент), являющийся главным распорядителем (распорядителем) и получателем средств бюджета Ивановской области, главным администратором бюджетных средств по главе 007, главным администратором бюджетных средств. В связи с малой численностью и спецификой выполнения функций Департамента полномочия ответственного за выполнение внутренних бюджетных процедур возлагаются на структурное подразделение — отдел финансовой отчетности и организационно-правового обеспечения (далее — отдел ФО и ОПО), а внутренний финансовый контроль осуществляется руководителем структурного подразделения ОФО и ОПО (далее — начальник ОФО и ОПО). Отдел ФО и ОПО является ответственным за получение, учет и составление отчетности бюджетных средств Ивановской области, федеральных средств не имеет.

Настоящим порядком организации внутреннего финансового контроля (далее — Порядок ВФК) устанавливается порядок организации и осуществления внутреннего финансового контроля (далее — ВФК) Департамента.

2. Утратил силу. — Приказ Департамента конкурсов и аукционов Ивановской области от 27.04.2020 N 4-ОД.

4. ВФК осуществляется с соблюдением указанных в картах ВФК периодичности, методов контроля (самоконтроль, контроль по подчиненности) и способов ВФК (сплошной, выборочный).

5. Методами осуществления контрольных действий в Департаменте являются самоконтроль, контроль по уровню подчиненности:

— самоконтроль осуществляется должностными лицами, ответственными за выполнение операций, ведение журналов ВФК, а также их хранение, сплошным способом контроля. В отдельных случаях осуществляется руководителем структурного подразделения, ответственным за результат ВФК;

— по уровню подчиненности осуществляется сплошным способом контроля заместителем начальника Департамента, руководителем структурного подразделения, ответственным за результат проведения ВФК.

6. Контрольные действия подразделяются на визуальные, автоматические и смешанные и применяются должностными лицами, ответственными за выполнение операций, результат и организацию ВФК Департамента.

II. Порядок формирования, утверждения и актуализации карт внутреннего финансового контроля

7. Порядок разработан в целях надежности внутренних бюджетных процедур.

(в ред. Приказа Департамента конкурсов и аукционов Ивановской области от 27.04.2020 N 4-ОД)

7.2. В карте ВФК по каждому отражаемому в ней предмету ВФК указываются должностное лицо, ответственное за выполнение операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры), периодичность выполнения операции, должностные лица, осуществляющие контрольные действия, методы контроля и периодичность контрольных действий.

7.3. Процесс формирования (актуализации) карты ВФК включает следующие этапы:

а) анализ предмета ВФК в целях определения применяемых к нему методов контроля и контрольных действий (далее — процедуры внутреннего финансового контроля);

б) формирование перечня операций (действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) с указанием необходимости или отсутствия необходимости проведения контрольных действий в отношении отдельных операций.

7.4. Актуализация карт ВФК проводится:

а) до начала очередного финансового года (в соответствии с пунктом 7.1 настоящего раздела);

б) при принятии решения начальника Департамента о внесении изменений в карты ВФК;

в) в случае внесения изменений в нормативные правовые акты, регулирующие бюджетные правоотношения, определяющих необходимость изменения внутренних бюджетных процедур.

7.5. Актуализация (формирование) карт ВФК проводится не реже одного раза в год.

7.6. Карта ВФК утверждается приказом начальника Департамента не позднее 30 декабря года, предшествующего отчетному.

III. Порядок формирования, ведения и хранения регистров (журналов) внутреннего финансового контроля

8.1. Журнал ВФК формируется согласно карте ВФК на текущий финансовый год. В журнале указываются: наименование структурного подразделения, отчетный период, количество листов. Журнал ВФК прошивается и скрепляется подписью руководителя структурного подразделения. Ведение журнала ВФК осуществляется в автоматизированном информационном режиме, распечатывается в целом за квартал, год и подписывается должностными лицами, ответственными за ведение журнала (операций), контрольные действия.

8.2. Хранение журналов ВФК осуществляется способами, обеспечивающими их защиту от несанкционированных исправлений, утраты целостности информации в них и сохранность самих документов.

8.3. Соблюдение требований к хранению журналов осуществляется лицом, ответственным за их формирование. Должностные лица, ответственные за выполнение операций, ведение журнала ВФК и его хранение, установлены пунктом 11.2 настоящего Порядка ВФК.

IV. Порядок формирования и направления информации о результатах внутреннего финансового контроля

9. Составление отчетности о результатах ВФК осуществляется на основании представленного журнала ВФК, по форме согласно Приложению N 1/3 к настоящему Порядку ВФК, с учетом приложений (документов, служебных записок, заключений и т.д.) к журналу ВФК.

9.1. Должностные лица, ответственные за осуществление контрольных действий, предоставляют информацию о результатах ВФК руководителю структурного подразделения, ответственному за результат ВФК.

9.2. По итогам рассмотрения результатов ВФК принимаются решения с указанием сроков их выполнения, направленные:

а) на обеспечение применения эффективных автоматических контрольных действий в отношении отдельных операций (действий по формированию документа, необходимого для выполнения внутренней бюджетной процедуры) и (или) устранение недостатков, используемых прикладных программных средств автоматизации контрольных действий, а также на исключение неэффективных автоматических контрольных действий;

б) на изменение карт ВФК в целях увеличения способности процедур ВФК снижать вероятность возникновения событий, негативно влияющих на выполнение внутренних бюджетных процедур (далее — бюджетные риски);

в) на актуализацию системы формуляров, реестров и классификаторов как совокупности структурированных документов, позволяющих отразить унифицированные операции в процессе осуществления бюджетных полномочий Департамента;

г) на уточнение прав доступа пользователей к базам данных, вводу и выводу информации из автоматизированных информационных систем, обеспечивающих осуществление бюджетных полномочий, а также регламента взаимодействия пользователей с информационными ресурсами;

д) на изменение внутренних стандартов и процедур;

е) на уточнение прав по формированию финансовых и первичных учетных документов, а также прав доступа к записям в регистры бюджетного учета;

ж) на устранение конфликта интересов у должностных лиц, осуществляющих внутренние бюджетные процедуры;

з) на проведение служебных проверок и применение материальной и (или) дисциплинарной ответственности к виновным должностным лицам.

9.3. При принятии решений по итогам рассмотрения результатов ВФК учитывается информация, указанная в актах, заключениях, представлениях и предписаниях органов государственного финансового контроля.

9.4. Итоги результатов ВФК подписываются должностными лицами, ответственными за выполнение операций, контрольных действий, и передаются руководителю структурного подразделения, ответственного за результат ВФК, но не позднее 3 рабочих дней с даты окончания периода выполнения контрольных действий (по запросу начальника Департамента). Годовые итоги результатов ВФК предоставляются до 27 декабря отчетного периода.

V. Порядок составления отчетности о результатах внутреннего финансового контроля

10. Отчет составляется в соответствии с пунктом 1 настоящего Порядка ВФК в форме согласно Приложению N 1/4* на основании представленных журналов ВФК, решений, принятых по итогам рассмотрения результатов ВФК с учетом информации, указанной в актах, заключениях, предписаниях финансовых органов государственного финансового контроля.

________________

* Приложение N 1/4 не приводится. — Примечание изготовителя базы данных.

10.1. Срок рассмотрения предоставленной информации — не более 3 рабочих дней с даты представления журналов ВФК, решений, принятых по итогам рассмотрения результатов ВФК.

10.2. Представление информации о результатах ВФК анализируется, сводится с учетом их направления:

а) на обеспечение применения эффективных автоматических контрольных действий в отношении отдельных операций (действий по формированию документа, необходимого для выполнения внутренней бюджетной процедуры) и (или) устранение недостатков, используемых прикладных программных средств автоматизации контрольных действий, а также на исключение неэффективных автоматических контрольных действий;

б) на изменение карт ВФК в целях увеличения способности процедур ВФК снижать вероятность возникновения событий, негативно влияющих на выполнение внутренних бюджетных процедур (далее — бюджетные риски);

в) на актуализацию системы формуляров, реестров и классификаторов как совокупности структурированных документов, позволяющих отразить унифицированные операции в процессе осуществления бюджетных полномочий Департаментом;

г) на уточнение прав доступа пользователей к базам данных, вводу и выводу информации из автоматизированных информационных систем, обеспечивающих осуществление бюджетных полномочий;

д) на изменение внутренних стандартов и процедур;

е) на уточнение прав по формированию финансовых и первичных учетных документов, а также прав доступа к записям в регистры бюджетного учета;

ж) на устранение конфликта интересов у должностных лиц, осуществляющих внутренние бюджетные процедуры;

з) на проведение служебных проверок и применение материальной и (или) дисциплинарной ответственности к виновным должностным лицам.

10.3. На основании проведенного анализа ответственным руководителем за результат ВФК (п. 11.1 настоящего порядка ВФК) принимается решение и передается уполномоченному должностному лицу, осуществляющему внутренний финансовый аудит на основе функциональной независимости, в срок не позднее 27 декабря отчетного периода.

(в ред. Приказа Департамента конкурсов и аукционов Ивановской области от 27.04.2020 N 4-ОД)

VI. Ответственность и полномочия должностных лиц, ответственных за ведение, результат и организацию внутреннего финансового контроля

11. В связи с малой численностью и спецификой выполнения функций Департамента полномочия ответственного за выполнение внутренних бюджетных процедур возлагаются на структурное подразделение ОФО и ОПО с полномочиями по исполнению бюджета Ивановской области, а внутренний финансовый контроль осуществляется руководителем структурного подразделения (далее — начальник ОФО и ОПО).

11.1. Ответственным руководителем за результат ВФК (выполнение бюджетных процедур) является начальник ОФО и ОПО, с закреплением данных полномочий в должностном регламенте.

При проведении внутреннего финансового аудита является председателем комиссии по ВФК.

11.2. Полномочия за выполнение операций, ведение журналов ВФК, а также их хранение закрепляются за должностными лицами:

— контрактный управляющий (начальник ОФО и ОПО);

— специалист с полномочиями контрактного управляющего;

— специалист с полномочиями бухгалтера (бухгалтер) с закреплением данных полномочий в должностных регламентах.

11.3. Ответственность за организацию ВФК несет начальник Департамента, при его отсутствии — лицо, его замещающее, с закреплением данных полномочий в должностном регламенте.

11.4. Должностные лица, ответственные за осуществление контрольных действий, указываются и утверждаются картой ВФК.

Приложение N 2. Порядок организации внутреннего финансового аудита. — Утратило силу

Приложение N 2

к приказу

Департамента

конкурсов и аукционов

Ивановской области

от 19.03.2018 N 42-ОД

Утратил силу. — Приказ Департамента конкурсов и аукционов Ивановской области от 27.04.2020 N 4-ОД.

Приложение N 3. Порядок составления и представления годовой (сводной) бюджетной отчетности

Приложение N 3

к приказу

Департамента

конкурсов и аукционов

Ивановской области

от 19.03.2018 N 42-ОД

Бюджетная отчетность входит в состав проверки внутреннего финансового контроля и аудита.

В соответствии с требованиями Министерства финансов РФ от 28.12.2010 N 191н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ», а также в соответствии с распоряжением Департамента финансов Ивановской области «О сроках представления годовой бюджетной отчетности и сводной бюджетной отчетности» ежемесячная, ежеквартальная и годовая (сводная) бюджетная отчетность готовится и предоставляется в Департамент финансов Ивановской области посредством электронного документооборота с применением ЭЦП.

Сроки предоставления бюджетной отчетности устанавливаются Департаментом финансов Ивановской области.

Оценка составления и представления бюджетной отчетности проводится по двум критериям:

1. Срок предоставления бюджетной отчетности в Департамент финансов Ивановской области.

2. Полнота, правомерность и эффективность предоставленной бюджетной отчетности.

Внутренний финансовый контроль бюджетной отчетности проводится непрерывно в момент составления и передачи данных в Департамент финансов Ивановской области с применением контрольных соотношений «Внутреннего» и «Междокументного» контроля. Принятая и утвержденная бюджетная отчетность формируется и передается в аудиторскую группу на бумажном носителе.

Внутренний финансовый аудит бюджетной отчетности проводится после сдачи годовой (сводной) бюджетной отчетности в Департамент финансов Ивановской области, а также по запросу начальника Департамента конкурсов и аукционов Ивановской области, но не позднее последнего дня февраля года, следующего за отчетным.

Срок проведения внутреннего финансового аудита утверждается в Плане внутреннего финансового аудита и программах аудита на очередной финансовый год.

Внутренний финансовый аудит проводится не более 10 дней и представляется начальнику Департамента для составления Отчета.

Результаты проверки направляются в отдел ОФО и ОПО.

В случае выявления нарушений, недочетов или предложений аудиторской группы объекты проверки возвращаются на доработку исправления сроком не более 10 дней.

Приложение N 4. Порядок составления и представления годовой отчетности о результатах осуществления Департаментом конкурсов и аукционов Ивановской области внутреннего финансового аудита. — Утратило силу

Приложение N 4

к приказу

Департамента

конкурсов и аукционов

Ивановской области

от 19.03.2018 N 42-ОД

Утратил силу. — Приказ Департамента конкурсов и аукционов Ивановской области от 27.04.2020 N 4-ОД.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Коваленко О.А. 1, 4 Яриков К.А. 2 Коваленко И.С. 3 1 Волжский институт экономики, педагогики и права 2 Волжский институт экономики педагогики и права 3 Московский авиационный институт (национальный исследовательский университет) 4 Институт управления (г. Архангельск), Волгоградский филиал В статье обобщен опыт исследований в области внутреннего контроля обязательств коммерческих организаций. В результате проведенного исследования авторами выделены основные виды внутреннего контроля обязательств: учетный контроль, обеспечивающий непрерывное наблюдение через организацию эффективного аналитического учета по признакам обязательств; инвентаризационный контроль, устанавливающий фактическое состояние обязательств; аудированный контроль, направленный на получение доказательств по предпосылкам составления бухгалтерской отчетности, в части отражения состояния обязательств; аналитический контроль, позволяющий получить сведения о структуре, динамике, эффективности, обеспеченности обязательств; мониторинг, формирующий представление руководства о состоянии обязательств и угрозах непогашения обязательств. Обеспечение надлежащего внутреннего контроля в комплексе, по всем его видам, позволит коммерческим организациям предвидеть и своевременно реагировать на отклонения от баланса погашения обязательств.  563 KB обязательства внутренний контроль анализ виды контроля коммерческие организации 1. Дунаева В.И. Необходимость организации внутреннего контроля дебиторской и кредиторской задолженности // Вестник Тульского филиала Финуниверсета. ? 2014. ? № 1. – С. 88?90. – URL: http://elibrary.ru/download/72261941.pdf (дата обращения: 16.04.2016). 2. Коваленко О.А. Учет и контроль как способы экономической защиты субъектов малого бизнеса // Экономика и современный менеджмент: теория и практика. – 2013. – № 32. – С. 26?31. – URL: http://elibrary.ru/download/92755563.pdf (дата обращения: 16.04.2016). 3. Красикова О.В. Концептуальные основы внутреннего контроля налоговых обязательств и расчетов в организации // Социально-экономические науки и гуманитарные исследования. ? 2015. ? № 4. ? URL: http://cyberleninka.ru/article/n/kontseptualnye-osnovy-vnutrennego-kontrolya-nalogovyh-obyazatelstv-i-raschetov-v-organizatsii (дата обращения: 16.04.2016). 4. Кришталева Т.И. Внутренний контроль расчетов с поставщиками и подрядчиками // Бухгалтерский учет в издательстве и полиграфии. – 2010. ? № 5. – С. 30?35. ? URL: http://elibrary.ru/download/58737771.pdf (дата обращения: 05.01.2015). 5. Макаренко С.А. Построение модели внутреннего контроля дебиторской и кредиторской задолженности в организациях оптово розничной торговли // Научный журнал КубГАУ – Scientific Journal of KubSAU. – 2011. ? № 72. – URL: http://cyberleninka.ru/article/n/postroenie-modeli-vnutrennego-kontrolya-debitorskoy-i-kreditorskoy-zadolzhennosti-v-organizatsiyah-optovo-roznichnoy-torgovli (дата обращения: 16.04.2016). 6. Приказ Министерства образования Иркутской области № 48-мпр от 01.07.2015 г. Об утверждении Положения о порядке учета и погашения дебиторской и кредиторской задолженности бюджетных, автономных и казенных учреждений, подведомственных Министерству образования Иркутской области». – URL: http://docs.cntd.ru/document/428590407 (дата обращения: 16.04.2015). 7. Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=170573 (дата обращения: 12.04.2016). 8. Приказ Минфина РФ от 16.08.2011 № 99н «Об утверждении федеральных стандартов аудиторской деятельности и внесении изменения в федеральный стандарт аудиторской деятельности…» – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=120329 (дата обращения: 16.04.2016). 9. Савченкова Е.В. Управление дебиторской и кредиторской задолженностью предприятия // Российское предпринимательство. – 2008. – № 10, Вып. 1 (120). – С. 33–37. – http://www.creativeconomy.ru/articles/4850/ (дата обращения: 16.04.2016). 10. Фарман И.П. Мониторинг как метод исследования и представления знаний// Философия науки и техники. ? 2012. – Т. 17. ? № 1. – С. 256–269. – URL: http://elibrary.ru/download/40979745.pdf (дата обращения: 18.04.2016).

563 KB обязательства внутренний контроль анализ виды контроля коммерческие организации 1. Дунаева В.И. Необходимость организации внутреннего контроля дебиторской и кредиторской задолженности // Вестник Тульского филиала Финуниверсета. ? 2014. ? № 1. – С. 88?90. – URL: http://elibrary.ru/download/72261941.pdf (дата обращения: 16.04.2016). 2. Коваленко О.А. Учет и контроль как способы экономической защиты субъектов малого бизнеса // Экономика и современный менеджмент: теория и практика. – 2013. – № 32. – С. 26?31. – URL: http://elibrary.ru/download/92755563.pdf (дата обращения: 16.04.2016). 3. Красикова О.В. Концептуальные основы внутреннего контроля налоговых обязательств и расчетов в организации // Социально-экономические науки и гуманитарные исследования. ? 2015. ? № 4. ? URL: http://cyberleninka.ru/article/n/kontseptualnye-osnovy-vnutrennego-kontrolya-nalogovyh-obyazatelstv-i-raschetov-v-organizatsii (дата обращения: 16.04.2016). 4. Кришталева Т.И. Внутренний контроль расчетов с поставщиками и подрядчиками // Бухгалтерский учет в издательстве и полиграфии. – 2010. ? № 5. – С. 30?35. ? URL: http://elibrary.ru/download/58737771.pdf (дата обращения: 05.01.2015). 5. Макаренко С.А. Построение модели внутреннего контроля дебиторской и кредиторской задолженности в организациях оптово розничной торговли // Научный журнал КубГАУ – Scientific Journal of KubSAU. – 2011. ? № 72. – URL: http://cyberleninka.ru/article/n/postroenie-modeli-vnutrennego-kontrolya-debitorskoy-i-kreditorskoy-zadolzhennosti-v-organizatsiyah-optovo-roznichnoy-torgovli (дата обращения: 16.04.2016). 6. Приказ Министерства образования Иркутской области № 48-мпр от 01.07.2015 г. Об утверждении Положения о порядке учета и погашения дебиторской и кредиторской задолженности бюджетных, автономных и казенных учреждений, подведомственных Министерству образования Иркутской области». – URL: http://docs.cntd.ru/document/428590407 (дата обращения: 16.04.2015). 7. Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=170573 (дата обращения: 12.04.2016). 8. Приказ Минфина РФ от 16.08.2011 № 99н «Об утверждении федеральных стандартов аудиторской деятельности и внесении изменения в федеральный стандарт аудиторской деятельности…» – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=120329 (дата обращения: 16.04.2016). 9. Савченкова Е.В. Управление дебиторской и кредиторской задолженностью предприятия // Российское предпринимательство. – 2008. – № 10, Вып. 1 (120). – С. 33–37. – http://www.creativeconomy.ru/articles/4850/ (дата обращения: 16.04.2016). 10. Фарман И.П. Мониторинг как метод исследования и представления знаний// Философия науки и техники. ? 2012. – Т. 17. ? № 1. – С. 256–269. – URL: http://elibrary.ru/download/40979745.pdf (дата обращения: 18.04.2016).

Каждый экономический субъект обязан осуществлять контроль всех, без исключений, фактов хозяйственной жизни. Это требование определено в статье 19 Федерального закона о бухгалтерском учете. Каким образом организовать такой контроль, решает сам экономический субъект.

Проблема организации контроля обязательств затронута в публикациях таких авторов, как В.И. Дунаева, О.В. Красикова, Т.И. Кришталева, С.А. Макаренко, Е.В. Савченкова и других. Во всех публикациях отражаются вопросы организации внутреннего контроля обязательств, но в различных интерпретациях, рассмотрим основные из них.

Е.В. Савченкова выделила основные направления внутреннего контроля обязательств: систематизация информации по каждому контрагенту обособленно, проверка достоверности обязательств, целесообразности и эффективности использования, анализ обязательств. Основной целью внутреннего контроля обязательств она называет «укрепление финансового состояния» . Кроме того, заключительным этапом внутреннего контроля обязательств она называет выявление причин, оказывающих влияние на состояние обязательств. Систематизация информации по каждому контрагенту реализуется в рамках аналитического учета, проверка достоверности – это задача внутреннего аудита, оценка эффективности обязательств – прерогатива экономического анализа и, последнее, выявление причин и организация предупреждения негативных фактов погашения обязательств – это функция менеджмента.

Инструментами внутреннего контроля обязательств Т.И. Кришталева называет детализацию аналитического учета, контроль графика платежей по погашению обязательств, анализ оборотов по субконто счетов учета обязательств, инвентаризация обязательств . Важный аспект, на котором Т.И. Кришталева акцентировала внимание, – это степень детализации информации по обязательствам в системе аналитического учета и ее прямая связь с анализом. Не менее важное значение для системы внутреннего контроля обязательств Т.И. Кришталева придает процессу формирования внутренней бухгалтерской отчетности, в частности формированию оборотов по счетам учета обязательств в разрезе субконто аналитического учета. На основе подготовленных отчетов по субконто аналитического учета обязательств проводится анализ структуры и динамики обязательств.

В качестве основных процедур внутреннего аудита обязательств С.А. Макаренко выделяет подтверждение полноты, права, существования и стоимостной оценки сальдо остатков по счетам учета обязательств на конец отчетного периода . Такое мнение основано на предпосылках составления бухгалтерской отчетности, раскрытых в федеральном стандарте по аудиторской деятельности ФСАД 7/2011, утвержденном Приказом Минфина РФ от 16.08.2011 г. Процедура внутреннего аудита обязательств по предпосылкам составления бухгалтерской отчетности предполагает оценку:

– процесса организации детализации субконто аналитического учета по счетам учета обязательств;

– инвентаризации обязательств;

– вероятности возникновения безнадежной задолженности;

– методики учета обязательств в системе бухгалтерского учета;

– документальной обоснованности возникновения обязательств.

В.И. Дунаева к основным видам контроля обязательств относит анализ показателей дебиторской и кредиторской задолженности, инвентаризацию обязательств. Анализ обязательств В.И. Дунаева рекомендует проводить в трех основных направлениях – это «анализ динамики и структуры дебиторской и кредиторской задолженности», «анализ оборачиваемости дебиторской и кредиторской задолженности», «анализ показателей платежеспособности и финансовой устойчивости» . В рамках внутреннего контроля, по мнению В.И. Дунаевой, обеспечивается контроль соотношения дебиторской и кредиторской задолженности, реализации политики управления риском неплатежей дебиторов, состояния расчетов по просроченной задолженности, договорной политики.

О.В. Красикова раскрывает понятие и обосновывает необходимость внутреннего контроля обязательств на примере налоговых обязательств. Внутренний контроль обязательств она определила как систему контрольных мероприятий экономического субъекта, включающую процессы «наблюдения, сопоставления, проверки и анализа». Необходимость внутреннего контроля обязательств у О.В. Красиковой подчеркивается реализацией основной цели. Основная цель, выражаемая как направление внутреннего контроля обязательств, по ее мнению, включает, во-первых, интерпретацию и выявление негативных фактов хозяйственной жизни, во-вторых, управление налоговыми рисками. Здесь следует не согласиться с мнением О.В. Красиковой. Управление рисками – это прерогатива менеджмента руководства экономических субъектов. Следует уточнить, что система внутреннего контроля обязательств организации готовит информацию для управления рисками. Кроме понятия и цели внутреннего контроля обязательств О.В. Красикова формулирует основные принципы внутреннего контроля обязательств: юридических, базовых и организационных .

Не менее важным в этом направлении является целый комплекс регламентирующих нормативных документов, утвержденных для бюджетных, автономных и казенных учреждений. Данные правила применимы и для коммерческих организаций. Так, Положение о порядке учета и погашения дебиторской и кредиторской задолженности, утвержденное Приказом Министерства образования Иркутской области № 48-мпр от 01.07.2015 г., определяет основной инструмент контроля обязательств – оперативный мониторинг дебиторской и кредиторской задолженности. Согласно данному Положению, оперативный мониторинг обязательств преследует цель обеспечения текущего контроля «за состоянием показателей дебиторской и кредиторской задолженностей и недопущения возникновения просроченной и необоснованной дебиторской и кредиторской задолженности, учреждения должны осуществлять оперативный мониторинг дебиторской и кредиторской задолженности» . Ожидаемыми результатами оперативного мониторинга обязательств по Положению является выявление отклонений дебиторской и кредиторской задолженности, причин образования просроченной и необоснованной дебиторской и кредиторской задолженности. Все полученные сведения о состоянии обязательств подлежат обобщению и анализу. Анализ обязательств по Положению включает анализ структуры и динамики показателей дебиторской и кредиторской задолженности, в том числе просроченной, оценку отклонений кредиторской задолженности, анализ информации о проведенных мероприятиях по снижению или ликвидации просроченной кредиторской задолженности, по ее погашению.

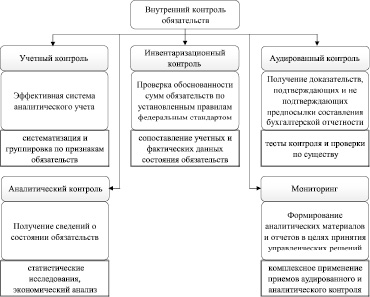

Из рассмотренных материалов мы видим, что внутренний контроль обязательств подразделяется на следующие основные виды: учетный контроль, инвентаризационный контроль, аудированный контроль, аналитический контроль, мониторинг. Виды внутреннего контроля обязательств и их основные приемы представлены на рисунке.

Учетный контроль обязательств предполагает организацию эффективной системы их аналитического учета. Результаты систематизации и группировки по признакам обязательств (видам субконто) позволяют осуществлять наглядный непрерывный контроль в виде управленческих отчетов. Наиболее важными признаками аналитического учета (видами субконто), например, для обязательств поставщиков и покупателей, являются: контрагент, договор, счет, платежный документ. Основной проблемой при автоматизированном учете является наложение на один договор разных видов обязательств одного контрагента, что впоследствии ведет к искажению информации об обязательствах в бухгалтерской отчетности. Связь учета и контроля обязательств неоспорима, учет обеспечивает наличие количественной истории свершившихся фактов, а контроль – «знание негативных фактов хозяйственной жизни» .

Инвентаризационный контроль обязательств организуется по утвержденным в Приказе Минфина РФ от 13.06.1995 № 49 правилам «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» и включает проверку обоснованности сумм обязательств, отраженных на счетах бухгалтерского учета .

При инвентаризации обязательств поставщиков и покупателей производится сверка данных, отраженных в бухгалтерских регистрах, и фактических данных, полученных путем письменного соглашения о сверке обязательств с контрагентами. Следовательно, основные приемы инвентаризационного контроля обязательств – это сопоставление учетных и фактических данных, а также фиксация результатов инвентаризации для принятия мер по соблюдению дисциплины исполнения обязательств всеми сторонами.

Виды внутреннего контроля обязательств и их основные приемы

Аудированный контроль обязательств предполагает использование приемов аудиторской проверки по сбору аудиторских доказательств. Аудированный контроль обязательств должен быть направлен на получение доказательств, подтверждающих или не подтверждающих предпосылки составления бухгалтерской отчетности:

– «возникновение» – возникновение обязательства фактически имело место быть и непосредственно связано с деятельностью экономического субъекта;

– «полнота» – все обязательства, подлежащие отражению в учете в соответствии с требованиями законодательства, отражены;

– «точность» – размер обязательств отражен в учете надлежащим образом;

– «отнесение к соответствующему периоду» – возникновение и погашение обязательств отражены в соответствующем периода;

– «классификация» – идентификация и классификация видов обязательств произведены надлежащим образом и обязательства правильно отражены на счетах бухгалтерского учета;

– «существование» – отраженные обязательства, в системе бухгалтерского учета, существуют;

– «права и обязательства» – все обязательства обоснованы и правомерны;

– «оценка и распределение» – обязательства «включены в бухгалтерскую отчетность в соответствующих суммах, любые результирующие оценки и корректировки по распределению стоимости отражены правильно» .

Основные приемы аудированного контроля обязательств – это тесты контроля и проверки по существу. Способами получения доказательств являются: «запрос, инспектирование, наблюдение, подтверждение, пересчет, повторное проведение, аналитические процедуры либо сочетания их» .

Аналитический контроль обязательств позволяет путем применения методов статистического исследования и экономического анализа получать сведения о динамике, структуре, эффективности, своевременности обслуживания, обеспеченности обязательств, соотношении их с активами баланса и собственным капиталом.

Анализ динамики обязательств позволяет определить тенденцию их изменения, сезонные колебания, а также позволяет строить прогнозы изменения обязательств. Показатели прогноза изменения обязательств могут выступать в качестве индикатора при планировании деятельности коммерческой организации.

Анализ структуры обязательств позволяет структурировать обязательства по видам, по сроку погашения, по степени обоснованности, выявить просроченные обязательства, установить их целесообразность и законность.

Анализ эффективности обязательств показывает влияние изменения объемов обязательств на финансовые результаты.

Анализ своевременности обслуживания, обеспеченности обязательств, их соотношения с активами баланса и собственном капиталом обеспечивает контроль за платежеспособностью и финансовой устойчивостью экономического субъекта.

Одним из эффективных видов внутреннего контроля обязательств является мониторинг. Мониторинг организует постоянное наблюдение за состоянием обязательств и регистрацию его результатов, обеспечивает формирование аналитических материалов и отчетов в целях принятия управленческих решений. Целями осуществления мониторинга обязательств является:

– определение состояния обязательств;

– выявление, прогнозирование и оценка угроз непогашения обязательств;

– оценка эффективности проводимых мероприятий по обеспечению баланса обязательств.

Наиболее точное определение мониторинга представила И.П. Фарман. По ее мнению, мониторинг «приобретает значение способа отслеживания процесса, поэтапного наблюдения, контрольного измерения» . Мониторинг обязательств предполагает наличие заранее разработанных показателей (параметров). Причем по каждому показателю (параметру), должны быть рассчитаны нормативы, по которым и дается общая оценка состояния обязательств. В целом мониторинг обязательств представляет собой систему комплексных периодических исследований показателей обязательств, включающую следующие этапы:

– постановка цели и определение направления мониторинга;

– подготовка источников мониторинга;

– определение показателей-нормативов мониторинга;

– проведение наблюдения по подготовленным формулярам мониторинга;

– обработка данных мониторинга;

– обобщение, систематизация и представление результатов мониторинга.

Обобщение имеющегося опыта и его систематизация позволили нам выделить основные виды внутреннего контроля обязательств:

– учетный контроль, обеспечивающий непрерывное наблюдение через организацию эффективного аналитического учета по признакам обязательств;

– инвентаризационный контроль, устанавливающий фактическое состояние обязательств;

– аудированный контроль, направленный на получение доказательств по предпосылкам составления бухгалтерской отчетности, в части отражения состояния обязательств;

– аналитический контроль, позволяющий получить сведения о структуре, динамике, эффективности, обеспеченности обязательств, а также о выявленных причинах образования безнадежной задолженности;

– мониторинг, формирующий представление руководства о состоянии обязательств и угрозах непогашения обязательств.

Обеспечение надлежащего внутреннего контроля в комплексе, по всем его видам, позволит коммерческим организациям предвидеть и своевременно реагировать на отклонения от баланса погашения обязательств.

Библиографическая ссылка

Коваленко О.А., Яриков К.А., Коваленко И.С. ВИДЫ ВНУТРЕННЕГО КОНТРОЛЯ ОБЯЗАТЕЛЬСТВ И ИХ ПРИЕМЫ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ // Фундаментальные исследования. – 2016. – № 7-1. – С. 121-125;

URL: http://www.fundamental-research.ru/ru/article/view?id=40470 (дата обращения: 26.10.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Курс для специалистов, ответственных за организацию медицинской деятельности, взаимодействие с надзорными органами, внутренний контроль качества и деятельность врачебной комиссии

Внутренний контроль качества и безопасности медицинской деятельности

Москва, ул. Кожевническая, д.7, стр.1

метро Павелецкая, ТЦ «Кожевники»

схема прохода

Организатор: Центр стратегических инициатив «Частное здравоохранение»

Программа

курса для специалистов, ответственных за организацию медицинской деятельности, взаимодействие с надзорными органами, внутренний контроль качества и деятельность врачебной комиссии с выдачей удостоверения о краткосрочном повышении квалификации в объеме 16 часов

12 марта, регистрация с 10.00, начало 11.00, окончание 17.00

Часть 1. Анализ правовых норм

1. Контроль качества медицинской помощи

1.1. Экспертиза качества медицинской помощи

1.2. Государственный контроль качества и безопасности медицинской деятельности

1.3. Внутренний контроль качества и безопасности медицинской деятельности

2. Требования к организации и проведению внутреннего контроля качества и безопасности медицинской деятельности

2.1. Противоречия закону, произвольное расширение и дублирование полномочий

2.2. Кто проводит внутренний контроль: комиссия (служба) и (или) уполномоченное лицо по качеству и безопасности?

2.3. Положение о порядке организации и проведения внутреннего контроля качества и безопасности медицинской деятельности и другие локальные акты

2.4. Мероприятия по внутреннему контролю качества

2.5. Порядок проведения проверок качества и безопасности медицинской деятельности

2.6. Оценка показателей деятельности в рамках внутреннего контроля качества

2.7. Оформление результатов внутреннего контроля

2.8. Ответственность за неисполнение требований, судебная практика

2.9. Выводы и рекомендации

3. Врачебная комиссия медицинской организации

3.1. Значение врачебной комиссии в осуществлении контроля качества медицинской помощи

3.2. Основные задачи врачебной комиссии в области контроля качества

3.3. Правила организации деятельности врачебной комиссии

3.4. Состав врачебной комиссии

3.5. Цели деятельности и функции врачебной комиссии

3.6. Назначение и выписывание лекарственных препаратов по решению врачебной комиссии

3.7. Участие врачебной комиссии в экспертизе временной нетрудоспособности

3.8. Участие врачебной комиссии в проведении медицинских осмотров

3.9. Документация, связанная с деятельностью врачебной комиссии

3.10. Протокол заседания врачебной комиссии

3.11. Юридическая значимость протокола врачебной комиссии

4. Проверочные листы (списки контрольных вопросов), утвержденные Росздравнадзором

4.1. Соблюдение прав граждан в сфере охраны здоровья граждан

4.2. Соблюдение порядков оказания медицинской помощи, стандартов медицинской помощи и критериев оценки качества

4.3. Соблюдение медицинскими работниками и руководителями медицинских организаций ограничений при осуществлении профессиональной деятельности

4.4. Организация и осуществление внутреннего контроля качества и безопасности медицинской деятельности

5. Привлечение внешних специалистов для осуществления внутреннего контроля качества

5.1. Эксперты качества медицинской помощи Росздравнадзора

5.2. Эксперты качества медицинской помощи в системе обязательного медицинского страхования

6. Осуществление внутреннего контроля качества индивидуальным предпринимателем

6.1. Требования, предъявляемые к индивидуальному предпринимателю, осуществляющему медицинскую деятельность

6.2. Лицензионные требования, связанные с осуществлением внутреннего контроля качества и безопасности медицинской деятельности

6.3. Возложение индивидуальным предпринимателем обязанностей уполномоченного лица по качеству и безопасности медицинской деятельности на себя или создание врачебной комиссии

6.4. Осуществление внутреннего контроля качества сторонней организацией

Часть 2. Типовые формы документов

1. Положения, порядки и правила

1.1. Порядок организации и осуществления внутреннего контроля качества и безопасности медицинской деятельности.

1.2. Положение о врачебной комиссии

1.3. Положение о внутреннем распорядке

1.4. Положение о безопасности, включая порядок действий персонала при чрезвычайных ситуациях (действиях граждан, техногенных авариях, возгораниях) и стихийных бедствиях

1.5. Положение о единой системе регистрации экстренных случаев (аварии, травмы, жалобы)

1.6. Порядок обращения медицинских изделий, направления сведений о выявленных нежелательных реакциях при обращении медицинских изделий

1.7. Порядок обращения лекарственных средств, направление сведений о выявленных нежелательных реакциях при обращении лекарственных средств

1.8. Порядок обращения с отходами

1.9. Порядок обработки персональных данных и соблюдения врачебной тайны

1.10. Положение о регистратуре

1.11. Порядок предоставления медицинской документации пациенту для ознакомления

1.12. Порядок организации работы по рассмотрению обращений граждан

2. Приказы

2.1. Приказ о назначение ответственных лиц за обновление информации о нормативных правовых актах и клинических рекомендациях

2.2. Приказ о порядке направления пациентов в другие медицинские организации (экстренная помощь, госпитализация, форма N 057/у)

2.3. Приказ о назначении ответственных за систему охраны, пожарную, электро безопасность

2.4. Приказ об утверждении списка сотрудников, допущенных к обработке персональных данных

2.5. Приказ о назначении ответственных лиц за предоставление медицинской документации пациенту для ознакомления

3. Алгоритмы, формы, чек-листы

3.1. Должностные инструкции различных категорий медицинских работников в части требований к обеспечению качества и безопасности медицинской деятельности

3.2. Алгоритмы (чек-листы) для проверки исполнения клинических рекомендаций (протоколов лечения), соответствующие актуальным клиническим рекомендациям

3.3. Алгоритмы / инструкции вызова бригады скорой медицинской помощи

3.4. Алгоритмы оказания экстренной помощи по нозологиям, экстренный вызов врача, сердечно-легочная реанимация, первичная помощь при шоке

3.5. Алгоритмы / инструкции, показания / противопоказания для направления пациентов на госпитализацию, консультации к врачам-специалистам 1, 2 уровня, на лабораторно-инструментальные обследования (в том числе КТ / МРТ)

3.6. Алгоритм действий при чрезвычайных ситуациях, включая порядок взаимодействия с органами внутренних дел, МЧС, обучение персонала

3.7. Алгоритм проверки регистрационных удостоверений на сайте Росздравнадзора, стандартные извещения (формы) о нежелательных реакциях

3.8. Алгоритм проверки серий лекарственных препаратов на сайте Росздравнадзора

3.9. Алгоритмы действий при передозировке или отравлении лекарственными препаратами, включая таблицы противоядий

3.10. Стандартные операционные процедуры инвазивных процедур

3.11. Алгоритм (чек-лист хирургический), включая подсчет инструментов, тампонов, оценку кровопотери и рисков послеоперационного периода

3.12. Алгоритмы обезболивания, включая наличие стандартных чек-листов для разных категорий пациентов, включая методику оценки боли

3.13. Алгоритм профилактики инфекций при оперативных вмешательствах

3.14. Алгоритмы использования индивидуальных средств защиты медицинских работников

3.15. Алгоритмы действий в случаев контакта с биологическими жидкостями, при повреждении кожных покровов и слизистых оболочек и др.

3.16. Алгоритмы дезинфекции и стерилизации

3.17. Алгоритмы гигиены рук

3.18. Алгоритмы уборки помещений различных видов.

3.19. Форма согласия на обработку персональных данных пациентов, включая осуществление видеонаблюдения в клинических отделениях

3.20. Алгоритм идентификации личности пациента

3.21. Алгоритмы работы сотрудников регистратуры

13 марта, начало 10.00, окончание 16.00

Часть 3. Оформление результатов внутреннего контроля качества и безопасности медицинской деятельности

1. Структура отчета (разделы)

1.1. Оценка ресурсов: наличие помещений, оборудования, медицинских работников

1.2. Наличие нормативных правовых актов

1.3. Наличие локальных актов, приказов, положений, алгоритмов, чек-листов

1.4. Анализ экстренных случаев

1.5. Оценка процессов: выполнение приказов, положений, инструкций, алгоритмов

1.6. Анализ случаев оказания медицинской помощи

1.7. Показатели, оцениваемые при наличии стационара

1.8. Показатели, оцениваемые в зависимости от вида медицинской организации, видов, условий и форм оказания медицинской помощи, перечня работ (услуг)

1.9. Профилактика рисков, связанных с оперативными вмешательствами

1.10. Участие в программе государственных гарантий

2. Направления внутреннего контроля (подразделы)

2.1. Оказание медицинской помощи в соответствии с нормативными правовыми актами и клиническими рекомендациями

2.2. Соблюдение стандартов оснащения медицинских кабинетов

2.3. Наличие и профессиональная подготовка медицинских работников, соблюдение ограничений

2.4. Организация деятельности врачебной комиссии

2.5. Преемственность организации медицинской помощи и передача ответственности за пациента

2.6. Безопасная среда для пациентов и работников

2.7. Оказание гражданам медицинской помощи в экстренной форме

2.8. Безопасное применение медицинских изделий

2.9. Безопасное применение лекарственных препаратов

2.10. Эпидемиологическая безопасность

2.11. Идентификация личности пациентов

2.12. Обработка персональных данных и сохранение врачебной тайны

2.13. Организация работы регистратуры

2.14. Информирование граждан

2.15. Информированное добровольное согласие

2.16. Право пациента на ознакомление с медицинской документацией

2.17. Работа с обращениями пациентов

2.18. Соблюдение порядков, стандартов, критериев качества и клинических рекомендаций

3. Примеры аналитических материалов

3.1. Стандарты оснащения с указанием конкретных медицинских изделий и регистрационных удостоверений по профилям медицинской помощи

3.2. Акт технического обслуживания

3.3. Список работников с указанием вида работ (услуг) из лицензии, документов об образовании, даты окончания допуска

4. Анализ медицинских карт, историй болезни

4.1. Направления анализа и оценки ведения медицинской документации

4.2. Критерии оценки качества медицинской помощи, утвержденные приказом Минздрава

4.3. Критерии качества в амбулаторных условиях

4.4. Критерии соблюдения правил предоставления платных медицинских услуг

4.5. Алгоритм поиска стандартов первичной медико-санитарной и специализированной медицинской помощи на пример нозологии «J03.0 Стрептококковый тонзиллит»

4.6. Пример анализа стандарта первичной медико-санитарной помощи при остром тонзиллите

4.7. Критерии качества по группам заболеваний (состояний) на примере медицинской помощи детям при остром тонзиллите (коды по МКБ-10: J03.0; J03.8 — J03.9)

4.8. Что делать если отсутствуют критерии качества по конкретной группе заболеваний (состояний), установленные Минздравом?

4.9. Алгоритм поиска клинических рекомендаций на примере нозологии «Острый тонзиллит J03»

4.10. Пример анализа клинических рекомендаций «Острый тонзиллофарингит»

4.11. Раздел клинических рекомендаций: информация для пациентов

4.12. Рекомендации по заполнению раздела «анамнез» медицинской карты

4.13. Итоговый алгоритм ведения пациента, включающий критерии для оценки качества

4.14. Пример оценки амбулаторной карты на основе разработанного алгоритма и анализа критериев качества

Семинар проводит Борисов Дмитрий Александрович, к.э.н., Председатель Правления СРО Национальная Ассоциация медицинских организаций, эксперт Федеральной антимонопольной службы России

Стоимость 16 000 рублей, для членов Национальной ассоциации медицинских организаций предусмотрена скидка 25%. В стоимость входит 2 обеда и

брошюры:

1. Внутренний контроль качества, часть 1. Анализ правовых норм, регулирующих государственный контроль качества медицинской помощи, внутренний контроль и деятельность врачебной комиссии, в их взаимосвязи / Под редакцией к.э.н., Д.А. Борисова, М.: Центр стратегических инициатив «Частное здравоохранение», 2020 г. — 92 с.

4. Внутренний контроль качества, часть 4. Осуществление мероприятий, подготовка отчета, оформление результатов внутреннего контроля качества и безопасности медицинской деятельности, аналитика / Под редакцией к.э.н., Д.А. Борисова, М.: Центр стратегических инициатив «Частное здравоохранение», 2020 г. — 100 с.

Документы

Заявка в формате .doc, направьте на csi-pz@mail.ru

Договор-оферты в формате .doc

Акт выполненных работ (услуг) в формате .doc

Доверенность в формате .doc (если Заказчиком является юридическое лицо), дающая право зарегистрироваться и принять участие в семинаре

Вопросы