Содержание

- Является ли акт сверки расчетов первичным документом?

- Акт сверки — основной документ

- Что отразить в акте сверки расчетов с контрагентами?

- Форум ДИЦ

- Сверка расчетов

- 1. Что такое акт сверки и пример его заполнения

- 2. Может ли бухгалтер подписывать акт сверки

- 3. Кто должен делать акт сверки

- 4. Разногласия в акте сверки расчетов

- 5. Что делать бухгалтеру, если документов нет в учете его организации?

- 6. Что делать бухгалтеру, если документов нет в учете контрагента?

- 7. Оплата задолженности по акту сверки

- 8. Как сделать сверку с контрагентами в 1С версии 8.3

- Общие аспекты

- Кто может подписывать акт сверки

- Часто задаваемые вопросы

- Несколько слов о «дебиторке» и «кредиторке» с позиции права

- Как провести сверку расчетов?

- Является ли акт сверки первичным документом?

- Как выглядит акт сверки?

- Каковы действия после подписания акта сверки?

- Где еще может пригодиться акт сверки?

- Сверка расчетов с контрагентами по договорным обязательствам

- В каком порядке должна быть проведена инвентаризация?

- Как оформить результаты сверки расчетов?

- Как списать нереальную к взысканию дебиторскую задолженность?

- Как списать невостребованную кредиторскую задолженность?

- Оформление актов сверки

- Как составить напоминание об оплате?

- Взыскание через суд

- Оформление расхождений

- Списание дебиторской задолженности

- Списание кредиторской задолженности

- Правила оформления акта

- Инструкция по заполнению акта сверки

Является ли акт сверки расчетов первичным документом?

- ДОКУМЕНТ

- Главная

- Сверка расчетов с контрагентами по договорным обязательствам (М. Зарипова, журнал «Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», N 12, декабрь 2017 г.)

- Является ли акт сверки расчетов первичным документом?

Является ли акт сверки расчетов первичным документом?

Документами, подтверждающими наличие кредиторской или дебиторской задолженности, являются документы, соответствующие требованиям ст. 9 Закона N 402-ФЗ, то есть первичные учетные документы, которыми оформляется каждый факт хозяйственной жизни (сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение, финансовый результат его деятельности или движение денежных средств).

К первичным учетным документам, свидетельствующим об имевшей место хозяйственной операции, в результате которой образовался долг контрагента перед учреждением, в частности, относятся счета, товарные накладные, акты приемки-передачи выполненных работ (оказанных услуг), платежные поручения и др.

Акт сверки расчетов не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как при его оформлении не изменяется финансовое состояние сторон хозяйствующих субъектов. Как отметили арбитры в Постановлении АС ВВО от 18.07.2016 N Ф01-2768/2016, составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара, следовательно, не подтверждает наличие задолженности в учете.

| << В каком порядке должна быть проведена инвентаризация? |

>> Как оформить результаты сверки расчетов? |

|

| Содержание Сверка расчетов с контрагентами по договорным обязательствам (М. Зарипова, журнал «Ревизии и проверки финансово-хозяйственной… |

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Вход

Акт сверки — основной документ

Акт сверки взаиморасчетов — документ, по которому можно отследить состояние расчетов между контрагентами на конкретную дату за определенный период. По сути, этот документ отражает кто, сколько и кому должен. Проверить и проанализировать актом можно как дебиторскую, так и кредиторскую задолженность. Грамотно составленный акт сверки расчетов поможет отстоять право компании:

- на наличие дебиторской задолженности с требованием ее погашения;

- на налоговый учет некоторых сумм в этой задолженности, подлежащих данному учету согласно законодательным нормам.

Акт сверки нельзя назвать первичной документацией, поскольку он не подтверждает совершение новой сделки и не регламентирует проведение хозяйственных операций. По сути, это документ фиксирует сложившуюся ситуацию по денежным взаимоотношениям между организациями.

Сверку со своими контрагентами можно проводить регулярно и с выгодной обеим сторонам периодичностью. Например, ежеквартально. Как мы отметили выше, в конце года упрощенцы могут выйти за рамки лимита по доходам. Именно сверка, проведенная сейчас, поможет проанализировать ситуацию о наличии и размере дебиторской задолженности, чтобы исключить «перелимит» и быть вправе использовать налоговый спецрежим и дальше. Инициатор процедуры сверки устанавливает, какие именно операции будут отражены в документе.

Важно отметить, что если вы сами имеете незакрытые обязательства перед контрагентами, логично составить отдельные акты сверки расчетов по дебиторской и кредиторской задолженности. В таком случае после обмена актами сверки можно будет рассмотреть вопрос о зачете взаимных обязательств.

Подключение к электронной отчетности и документообороту Бухсофт обеспечит оперативный, удобный и безопасный обмен документами между компаниями.

Что отразить в акте сверки расчетов с контрагентами?

Утвержденной формы акта сверки расчетов не существует, документ можно составить в свободной форме. Тем не менее, есть некоторые общепринятые правила, которых стараются придерживаться при его оформлении:

- Если с контрагентом вы контактируете нерегулярно, целесообразным будет проверка его на наличие изменений правого статуса, наименование компании и прочие реквизиты. Сделать это можно на сайте налоговиков, запросив выписку из ЕГРЮЛ.

- В акте важно указать конкретную сделку (номер договора), так контролеры и сам контрагент смогут понять, какое именно направление сотрудничества следует рассматривать. Это важно и тем, у кого заключено множество договоров с одним контрагентом. Если возникнут разногласия, по номеру договора всегда проще идентифицировать обязательство и определить срок его исковой давности.

- Оформляя акт сверки расчетов, важно указать в нем первичные документы по сделке, отражаемой в документе. Это могут быть накладные, платежки, акты оказания услуг и пр. Первичка помогает определить порядок совершенных по сделке расчетов и подтвердить сальдо.

- В акте сверки немаловажно прописать даты проводимой инвентаризации расчетов и суммы задолженности, а также организационно-правовой статус обеих сторон.

- Акт должен быть непросто подписан обеими сторонами, но и иметь расшифровку должностей и самих подписей. Кроме того, в основном акты подписываются директорами организаций, но если это делает другой сотрудник, потребуется доверенность или документ, подтверждающий такие полномочия (например, приказ руководителя).

- Если одна из сторон сделки является плательщиком НДС, проводя инвентаризацию расчетов нужно обязательно отразить этот факт в акте, например, указать, что в сумму долга включен НДС 18%.

- Немаловажный момент — дата подписания акта. Она влияет на пролонгирование срока исковой давности обязательства (3 года). Дата составления акта и дата его подписания — это не одно и то же, не забывайте об этом. Контролеры смотрят именно на последнюю при доначислении прибыли. Стоит отметить также, что если одна из сторон подписала документ 20 числа, а вторая — 25-ого, то обращаться нужно к более поздней, также сделают и налоговики.

Акт сверки поможет бухгалтеру исключить возможные разногласия с налоговыми контролерами, регулировать работу с не самыми недобросовестными контрагентами, держать на контроле, как задолженности, так и поступления денежных средств. Форму акта сверки расчетов с контрагентами лучше закрепить в Учетной политике компании в виде Приложения к ней.

Формируем Акт сверки в Бухсофт Онлайн

Есть вопрос по сверке с контрагентом?

«БухСофт» Помощник по выбору программы Поможет понять какая программа нужна именно вашей организации. «БухСофт Онлайн»

Бухгалтерская программа Простая в использовании программа с поддержкой от коллег-бухгалтеров.

Подойдет как для начинающего бухгалтера, так и профессионала с несколькими компаниями. «БухСофт» Отчетность

через интернет Тестируйте и отправляйте отчетность в ПФР, ФСС, ФНС, Росстат, РАР. Проводите сверки с ФНС, ведите документооборот с контролирующими органами и контрагентами. Рекомендации по теме

Форум ДИЦ

Сообщения без ответов | Активные темы

Часовой пояс: UTC + 3 часа

| Страница 1 из 2 | На страницу 1, 2 След. |

|

| Автор | Сообщение | |

|---|---|---|

| System |

Заголовок сообщения: Курсовые разницы в акте сверки Добавлено: Чт янв 18, 2018 7:22 pm

|

|

| Подскажите кто знает — должны ли отражаться курсовые разницы в акте сверки? Погуглил — точного ответа не нашел. |

||

| Вернуться к началу | ||

| Zolotko |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Чт янв 18, 2018 9:16 pm

|

|

| Если акт сверки в рублях а расчеты в валюте/у.е. конечно должны — ты должен показать РЕАЛЬНУЮ задолженность одной стороны перед другой. На то он и акт сверки… _________________ Александр Золотько, г.Таганрог |

||

| Вернуться к началу | ||

| System |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Пт янв 19, 2018 12:03 pm

|

|

| Расчеты в у.е, акт сверки в рублях. Товар отгрузили в декабре, посчиталась курсовая разница по итогам месяца. Оплату 100% в у.е. произвели в январе — сформировалась курсовая разница при закрытии документа (на разницу в рублях между оплатой и отгрузкой). В акт сверки попадает разница по итогам месяца и вносит дисбаланс в акт сверки. Хотел узнать — вот ее нужно исключать? |

||

| Вернуться к началу | ||

| Zolotko |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Пт янв 19, 2018 12:36 pm

|

|

| Из твоего поста нифига не ясно — то ли у тебя что-то не проведено в учете (типа не начислена курсовая разница на счете расчетов «60 или 62» а ты или тебе оплатил/и уже пересчитанную сумму на дату платежа), то ли акт сверки неправильно работает. Сальдо и оборот по акту сверке ДОЛЖЕН отражать реальное состояние расчетов с учетом всех скидок/надбавок/курсовых разниц. _________________ Александр Золотько, г.Таганрог |

||

| Вернуться к началу | ||

| System |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Пт янв 19, 2018 3:36 pm

|

|

| Zolotko писал(а): Из твоего поста нифига не ясно — то ли у тебя что-то не проведено в учете (типа не начислена курсовая разница на счете расчетов «60 или 62» а ты или тебе оплатил/и уже пересчитанную сумму на дату платежа), то ли акт сверки неправильно работает. Сальдо и оборот по акту сверке ДОЛЖЕН отражать реальное состояние расчетов с учетом всех скидок/надбавок/курсовых разниц. В учете все проведено. Возможно акт сверки не правильно работает. Может в учете что то не верно? Программа считает курсовую разницу сама на последнее число каждого месяца и курсовая разница возникает при 100 оплате и закрытии документа. Суммы эти разные. См. пример выше. |

||

| Вернуться к началу | ||

| Zolotko |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Пт янв 19, 2018 6:55 pm

|

|

| «Товарищи ученые- у меня под полом что-то стучит — что это?» Ты хоть бы акт сверки выложил. Валютного учета как такового у ДИЦ нормального нет. Ты не пишешь как в какой валюте делал отгрузку, как в какой валюте делал оплату, какими проводками у тебя начислена курсовая разница, не показываешь как это отражается в акте… Что ты ждешь в ответ? Могу только указать на типичную ошибку пользователя — смешанные проводки в разной валюте. Т.е. пользователь провел оплату в рублях, а обязательства проводил в валюте — это РАЗНЫЕ остатки на счете расчетов — валюта не закрыта… _________________ Александр Золотько, г.Таганрог |

||

| Вернуться к началу | ||

| System |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Сб янв 20, 2018 1:30 pm

|

|

| Zolotko писал(а): «Товарищи ученые- у меня под полом что-то стучит — что это?» Ты хоть бы акт сверки выложил. Валютного учета как такового у ДИЦ нормального нет. Ты не пишешь как в какой валюте делал отгрузку, как в какой валюте делал оплату, какими проводками у тебя начислена курсовая разница, не показываешь как это отражается в акте… Что ты ждешь в ответ? Могу только указать на типичную ошибку пользователя — смешанные проводки в разной валюте. Т.е. пользователь провел оплату в рублях, а обязательства проводил в валюте — это РАЗНЫЕ остатки на счете расчетов — валюта не закрыта… Пока нет возможности выложить образцы проводок. Меня интересует теоретический вопрос больше — т.е. как должно быть согласно ПБУ? 3/2006 я почитал, там ответа не нашел. Может тут имеет значение учетная политика предприятия еще — как и когда считать курсовые разницы. Как я думаю на данный момент — в акт сверки не должны попадать суммы курсовой разницы которую программа считает ежемесячно. Вопрос пока в стадии изучения. |

||

| Вернуться к началу | ||

| Zolotko |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Сб янв 20, 2018 9:40 pm

|

|

| Мне кажется — ты сам не понимаешь что пишешь. Причем здесь ПБУ и акт сверки. ПБУ устанавливает требование к УЧЕТУ, а акт сверки ОТРАЖАЕТ что ты наваял в учете… Если у тебя чушь в учете — чушь получишь и в акте сверки… _________________ Александр Золотько, г.Таганрог |

||

| Вернуться к началу | ||

| System |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Сб янв 20, 2018 11:47 pm

|

|

| Zolotko писал(а): Мне кажется — ты сам не понимаешь что пишешь. Причем здесь ПБУ и акт сверки. ПБУ устанавливает требование к УЧЕТУ, а акт сверки ОТРАЖАЕТ что ты наваял в учете… Если у тебя чушь в учете — чушь получишь и в акте сверки… ПБУ разъясняет как учитывать курсовые разницы. Что значит чушь в учете? Спасибо конечно, я думал кто то что то дельное подскажет. Объяснения чушь в учете — чушь в акте сверки мне не помогут разобраться в вопросе. Уж лучше тогда промолчать. |

||

| Вернуться к началу | ||

| Андрей |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Вс янв 21, 2018 2:38 am

|

|

| System писал(а): Расчеты в у.е, акт сверки в рублях. Стесняюсь спросить: зачем тебе акт сверки в рублях, если все расчеты в у.е. Что он тебе может показать? _________________ Ковалевский А. |

||

| Вернуться к началу | ||

| Zolotko |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Вс янв 21, 2018 9:59 am

|

|

| System писал(а): Zolotko писал(а): Мне кажется — ты сам не понимаешь что пишешь. Причем здесь ПБУ и акт сверки. ПБУ устанавливает требование к УЧЕТУ, а акт сверки ОТРАЖАЕТ что ты наваял в учете… Если у тебя чушь в учете — чушь получишь и в акте сверки… ПБУ разъясняет как учитывать курсовые разницы. Что значит чушь в учете? Спасибо конечно, я думал кто то что то дельное подскажет. Объяснения чушь в учете — чушь в акте сверки мне не помогут разобраться в вопросе. Уж лучше тогда промолчать. Какой вопрос — такой ответ — что ты ждешь ДЕЛЬНОГО в ответ на свой вопрос? «ПБУ разъясняет как учитывать курсовые разницы» — чушь в учете — это нарушение правил учета расчетов на счетах бухгалтерского учета установленных ПБУ. Ты НЕ пишешь а как ты отражаешь все это в учете на счете расчетов с контрагентом — ты задаешь вопрос НЕ имеющий к ПБУ никакого отношения — про акт сверки — «товарищи ученые у меня там что-то стучит»… Твой вопрос — а как должен АКТ СВЕРКИ отражать курсовые разницы и почему-то привязываешь акт сверки к ПБУ. Вот я и пишу — ты НЕ понимаешь что спрашиваешь — АКТ СВЕРКИ должен отражать то что есть в учете, а то что ДОЛЖНО быть в учете — регулирует ПБУ. И если у тебя в учете чушь с точки зрения ПБУ, то ты эту же чушь и увидишь в акте сверки. Пишу с одной только целью — чтобы ты сам разобрался а ЧТО ты хочешь спросить на самом деле. Может и вопрос отпадет сам по себе… Куда уж более дельное что-то подсказывать _________________ Александр Золотько, г.Таганрог |

||

| Вернуться к началу | ||

| Zolotko |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Вс янв 21, 2018 10:00 am

|

|

| Андрей писал(а): System писал(а): Расчеты в у.е, акт сверки в рублях. Стесняюсь спросить: зачем тебе акт сверки в рублях, если все расчеты в у.е. Что он тебе может показать? Долг то ты должен свой знать в рублях, т.к. рассчитываешься рублями… _________________ Александр Золотько, г.Таганрог |

||

| Вернуться к началу | ||

| Андрей |

Заголовок сообщения: Re: Курсовые разницы в акте сверки Добавлено: Вс янв 21, 2018 11:44 am

|

|||||||

Часовой пояс: UTC + 3 часа Кто сейчас на конференцииСейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 0 |

Вы не можете начинать темы Вы не можете отвечать на сообщения Вы не можете редактировать свои сообщения Вы не можете удалять свои сообщения Вы не можете добавлять вложения |

Сверка расчетов

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Отметим, что дебиторская задолженность относится к имуществу организации, а кредиторская задолженность — к финансовым обязательствам.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами, которая оформляется актом сверки взаиморасчетов (взаимных расчетов).

Акт сверки взаиморасчетов (взаимных расчетов) с контрагентами – это документ, который составляется бухгалтерией организации для сверки взаимных расчетов между сторонами (организациями, индивидуальными предпринимателями т.п.) за определенный промежуток времени (месяц, квартал, год).

Акт сверки взаиморасчетов – это документ бухгалтерского оформления, который отражает:

-

движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

-

наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

Акт – это не первичный документ, потому что не подтверждает факт уплаты денежных средств другому лицу, и его использование никак не изменяет финансовое положение сторон.

По сути, это технический документ, использование которого в большинстве случаев является добровольной инициативой бухгалтера.

Его рекомендуют использовать в следующих ситуациях:

-

долгосрочное сотрудничество с наличием регулярных поставок товаров или услуг;

-

заключение нескольких договоров с одним партнером или составление дополнительных соглашений к существующим договорам;

-

предоставление поставщиком отсрочки платежа;

-

перечисление покупателем большой суммы предоплаты (аванса) в условиях регулярных поставок;

-

высокая стоимость товара; предметом договора является продукция широкого ассортимента.

Данные, которые указывает в акте взаиморасчетов с контрагентами организация-инициатор, должны совпадать с информацией контрагента.

При обнаружении расхождений в учетных данных расхождения фиксируются в заключительной части документа.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. Причем в день подписания акта течение срока исковой давности прерывается и начинает идти заново.

Помимо этого, акт сверки взаимных расчетов можно предъявить в суде в качестве доказательства наличия долга контрагента.

Кроме этого, если между компаниями заключены хотя бы два договора и по ним имеются взаимные задолженности, то проще заключить соглашение о взаимозачете задолженностей по данным договорам.

А уточнить сумму взаимных задолженностей поможет акт сверки расчетов.

При этом, в настоящее время законодательством не установлена официальная форма такого документа.

Также не закреплена законодательством и обязательность составления акта сверки взаиморасчетов с контрагентами, однако, это один из необходимых документов, который используется для контроля за соблюдения всех условий договоров.

При необходимости, каждая организация может разработать собственный бланк акта сверки взаиморасчетов с контрагентами и закрепить его форму в виде приложения к Учетной политике.

Составляя акт сверки взаиморасчетов с контрагентами, фактически может осуществляться проверка сразу нескольких счетов:

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками»;

-

63 «Резервы по сомнительным долгам»;

-

66 «Расчеты по краткосрочным кредитам и займам»

-

67 «Расчеты по долгосрочным кредитам и займам»;

-

76 «Расчеты с разными дебиторами и кредиторами».

Сверка взаиморасчетов может проводиться как по конкретному договору, так и по совокупности отношений с организацией-контрагентом за определенный период.

В акте сверки взаиморасчетов должны быть указаны номер, период сверки, наименование организаций.

Акт сверки взаиморасчетов с контрагентами, как правило, должен содержать таблицу, в которой по дебету и кредиту внесены данные по номерам и датам первичных документов, подтверждающих поставку, оплату товаров.

В конце формы акта сверки взаиморасчетов с контрагентами должны быть указаны дебетовые и кредитовые обороты за период и конечное сальдо, показывающее итоговую сумму задолженности.

Акт сверки взаиморасчетов с контрагентами составляется бухгалтерией организации, подписывается генеральным директором и заверяется печатью организации.

Акт сверки взаиморасчетов с контрагентами составляют в двух экземплярах, которые впоследствии отправляются в адрес контрагента.

При этом, чтобы акт сверки взаиморасчетов с контрагентами стал законным документом, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки взаиморасчетов с контрагентами может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как :

- сделать сверку с контрагентами

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Вот статья про оформление документов в бухгалтерском учете.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

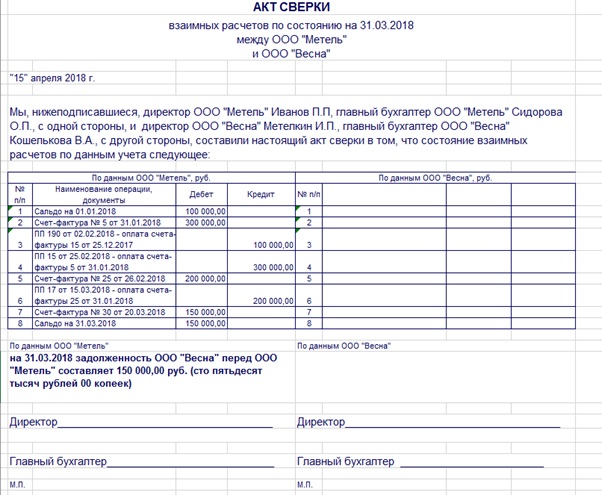

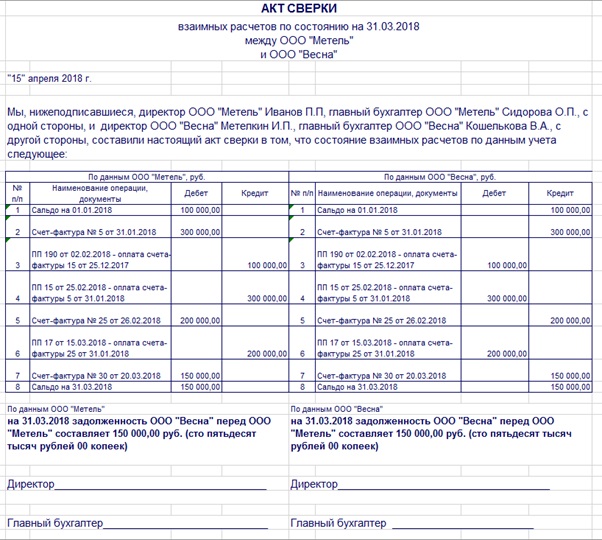

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Конечный результат ─ заполненный акт сверки должен обязательно «дойти» до бухгалтерии и быть проверенным. Кстати, сверку можно рассматривать как одну из составляющих инвентаризации. Более подробно .

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

Главная причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1: компания ─ покупатель материальных ценностей

Шаг первый. Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй. Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Если документов нет, тогда идите дальше.

Шаг третий. Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет статья про исправление ошибок в учете.

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

Общие аспекты

Организации постоянно проводят сверки с контрагентами с целью установить наличие задолженности. В этом деле им помогает такой документ, как акт сверки.

Акт сверки – документ, который отображает взаимный расчет нескольких организаций за определенный промежуток времени.

В законодательстве не принята единая форма для акта – предприятия вправе самостоятельно ее разрабатывать. Оформлением занимается бухгалтерия.

Бланк необходимо составить в нескольких экземплярах. Подписывает их главный бухгалтер и должностное лицо (руководитель), ставится печать компании.

Один понадобится предприятию, второй остается у контрагента. Чтобы проконтролировать процесс подписания, необходимо указать сроки. Этот пункт следует отразить в соглашении.

Если его не будет в договоре, суд не сможет принять претензии (в случае просрочки срока). В законодательстве этот документ не регламентируется, поэтому он не считается первичным.

При формировании документа необходимо следовать таким требованиям:

- составлять в двух экземплярах;

- подписать обеими сторонами;

- от организации вправе подписывать документ либо директор, либо главный бухгалтер;

- на документе должна стоять печать.

В акте сверки следует отразить такие сведения:

- номер и дату подписания;

- сроки сверки;

- название контрагентов;

- личные данные лица, которое пописывает документ;

- данные дебета и кредита, сведения о поставке, расчеты, имеется ли задолженность (оформить в виде таблицы);

- сальдо начала периода и конца;

- данные общего оборота;

- продублированную пустую таблицу (для заполнения контрагентом, ели имеются расхождения).

Актов (бланков) сверок несколько типов. Распространенными являются:

| Сверка взаимных расчетов | Применима по отношению к единственной позиции (артикула, соглашения или конкретной поставки). Во время долгосрочного сотрудничества такой акт считается чисто формальным |

| В excel | Выглядит как реестр, составляемый бухгалтером. Заем передается для подписи руководителю организации |

| Акт сверки с контрагентами | Осуществление проверки должно предусматриваться соглашением. В противном случае одна из сторон вправе отказаться от нее |

| С поставщиками | Это первичный бухгалтерский документ, поэтому его необходимо заполнять полностью и правильно. Итоги сверки должны совпадать у обеих сторон |

Как же происходит процесс сверки? Начинается процедура с составления акта (форма произвольная). В акт вносят данные, ссылаясь на первичные документы. Второй стороной соглашения проверяется акт.

При совпадении данных документ подписывается, скрепляется печатью и возвращается составителю. При обнаружении несовпадений об этом указывается в документе.

Период сверки любой, зависит от числа операций. Может быть ежемесячной, ежеквартальной и так далее.

Определения

Чтобы правильно заполнить акт сверки, необходимо разбираться в основных понятиях.

| Акт сверки | Документ, отражающий расчеты нескольких организаций за определенный период. Данные обеих сторон должны совпадать |

| Акт взаимозачета | Документ, составляемый при желании одной организации осуществить сверку требований на взаимных основаниях с предприятием-контрагентом |

| Контрагент | Одна из сторон соглашения |

| Период исковой давности | Срок, отведенный для защиты прав пострадавшего лица |

| Доверенность (поручительство) | Документ, выдаваемый одним лицом другому с целью выступать от его имени как представитель перед третьим лицом. Документ необходимо заверить у нотариуса |

| Дебитор | Лицо, которое получило продукцию или воспользовалось услугой, но не внесло за это плату (должник) |

| Кредитор | Лицо, которое вправе требовать от дебитора исполнения его обязанности |

Назначение документа

Бухгалтеры составляют такой документ, ведь он поможет разрешить спорные моменты, возникающие между контрагентами. Также акт сверки поможет защитить интересы конкретной организации.

Как запросить заявление на акт сверки с ФСС смотрите в статье: как запросить акт сверки с ФСС.

Как запросить заявление на акт сверки с ФСС смотрите в статье: как запросить акт сверки с ФСС.

Образец акта сверки взаимных расчетов, .

Чтобы акт обладал законной силой и имел доказательное содержание, необходимо правильно его составлять. Выполняет важные функции в таких ситуациях:

- когда имеется широкий ассортимент, предлагаемый единственным продавцом;

- если продавец предоставляет отсрочку платежа;

- во время высокой стоимости на конкретный продукт или услугу;

- если между контрагентами существуют постоянные взаимоотношения;

- чтобы упростить контроль и учет в организации в случае огромного количества соглашений.

Документ поможет отобразить факт наличия задолженности одной стороны перед другой на конкретную дату. Акт необходимо составлять при проведении инвентаризации.

Рассылается документ каждому дебитору и кредитору, чтобы проверить, совпадают ли сведения. Необходим для проверки таких счетов:

- по доходу;

- по выданному авансу;

- при недостаче;

- по принятому обязательству.

Нормативная база

Согласно письму Федеральной налоговой службы от 6 декабря 2010 года, акт сверки не относится к первичным учетным документам.

Если должник подписывает акт, этим он подтверждает наличие задолженности – об этом говорится в статьях 195 и 196 Гражданского кодекса.

В соответствии с 53 статьей Гражданского кодекса, бухгалтер не считается лицом, которое имеет право действовать от лица предприятия без доверенности.

Федеральный закон № 129 «О бухгалтерском учете», принятый 21 ноября 1996 года, определяет реквизиты, которые необходимо указать в документе.

Кто может подписывать акт сверки

Акт сверки составляется в двух экземплярах – для каждой стороны договора. Его вправе подписать уполномоченные лица (генеральный директор, директор либо президент организации).

Также имеет право подписывать представитель – в этом случае понадобится доверенность на него. Чтобы акт обладал правовой силой, он должен быть подписан обеими сторонами.

Поскольку акт сверки не регламентируется законодательством, то контрагент не подписывает присланный ему документ.

Директор или главный бухгалтер

На любом предприятии существует 2 должности, которые занимаются подписанием документации – генеральный директор и главный бухгалтер. Последний подчиняется директору и отвечает за ведение документации.

Генеральный директор несет ответственность за организацию в общем, бухгалтер – за отображение этой деятельности в документах учета.

Каждый из них подтверждает своей подписью документацию. Подпись можно разделить на такие категории:

| Та, которая устанавливает право | На ее основании возникает обстоятельство предприятия перед третьим лицом или государством (приказы, расчеты, акты и прочее) |

| Та, которая подтверждает законность | Отчеты |

| Информационная | Ведомость, справки |

Генеральный директор имеет право подписывать все типы категорий, бухгалтер – только 2 и 3. Любое другое лицо (в том числе и бухгалтер) вправе подписывать различную документацию только на основании доверенности от гендиректора.

Как правильно визировать

Акт сверки составляется в бухгалтерии. После этого визируется печатью и подписью главного бухгалтера и руководящего лица. Если на документе будет подпись только бухгалтера, то акт будет считаться техническим – его не примут как доказательство в суде.

Возникновение требования

При возникновении взаимной задолженности между двумя предприятиями сумма зачитывается при помощи составления акта зачета требований (по обоюдному соглашению сторон). Составляется после оформления акта сверки.

Унифицированной формы нет, составлять можно произвольно. При разработке формы акта зачета требований следует использовать такие реквизиты (обязательны к заполнению):

- наименование документа;

- дату составления;

- место оформления;

- название организации, ответственной за составление акта (в полном виде);

- показатели хозяйственной операции – в натуральном и денежном выражении;

- ссылку на документацию, которая доказывает возникновение обстоятельства;

- данные об обстоятельствах;

- сумму взаимного зачета;

- данные лиц, которые ответственны за проведение операций;

- их подписи;

- печать организации, которая составляла акт.

Такой акт не всегда разрешено составлять. Это ситуации:

- когда обязательство касается пожизненного обеспечения людей;

- при возмещении убытков здоровью или имуществу;

- взыскание алиментов;

- когда истек срок исковой давности;

- контрагент был подвержен открытию дела о банкротстве;

- погашение задолженности.

Оформляется также в 2 экземплярах.

С расхождениями

При получении акта контрагент может быть не согласен с некоторыми сведениями. В этом случае необходимо провести сверку и вписать свои данные.

Оформляются расхождения в этом же акте сверки – в специально отведенной строке или оформляется на новом листе. После этого высылается обратно организации.

Полученный акт контрагент обязан подписать, при этом указав, с чем он не согласен. Алгоритм действий таков:

- Бухгалтер одного предприятия пересылает заполненный акт второму (по почте или факсом).

- Бухгалтер второго предприятия вносит изменения (разногласия).

- Происходит сверка, и та сторона, которая допустила ошибку, вносит изменения.

- Акт подписывается, ставится печать.

Если по взаимным расчетам

Акт сверки при взаимном расчете является первичным документом учета бухгалтерии. Основная цель – зафиксировать состояние расчетов взаимного характера нескольких контрагентов.

Требования к его оформлению отсутствуют. Главное – соблюдать разделение сведений по соглашениям.

Когда организация получает акт от своего контрагента, она должна проверить правильность проверенных данных. При отсутствии претензий акт необходимо подписать и отправить обратно.

Часто задаваемые вопросы

Можно ли оформить акт в электронном варианте? – Можно, для этого используется программа 1 С. За какой промежуток времени осуществляется сверка? – Прежде чем начать проводить сверку, необходимо определиться с периодом.

Видео: акт сверки взаимных расчетов

Если проверка ранее проводилась, то сведения для новой сверки берутся со дня окончания предыдущей проверки. Кто является инициатором сверки? – В проведении процедуры заинтересована одна сторона (дебитор или кредитор).

Если возник отказ

Бывает, что должник не подписывает акт сверки? Как быть в таком случае? Если он отказывается принимать документ и подписывать его, то он просто не хочет признавать свою задолженность перед организацией (второй стороной соглашения).

Инициатор осуществления сверки не вправе принуждать контрагента делать это. Для предупреждения возникновения подобной ситуации необходимо в договоре учитывать следующее:

- прописать важность проведения сверки;

- указать сроки и периодичность ее проведения;

- уточнить порядок проведения сверки;

- указать, в какие сроки должен быть подписан документ;

- предусмотреть штраф в случае отказа от подписания.

Является ли признанием долга

Одним из предназначений акта (подписанного должником) является подтверждение прерывания периода исковой давности.

Говоря о значении документа с правовой точки зрения, нельзя судить о том, что он является единственным доказательством наличия долга.

Даже если акт подписан контрагентом без претензий. В случае судебного разбирательства акт не может считаться основным документом для признания вины.

Ситуации, при которых акт сверки не говорит о том, что контрагент признал свой долг:

| Контрагент не подписывал или подписал | С пометкой о том, что задолженности нет |

| Отсутствуют признаки | Которые помогают определить, по какому соглашению образовалась задолженность. Это возможно при отсутствии даты и номера на акте |

| Отсутствует расшифровка подписей | — |

| Акт подписало неуполномоченное лицо | — |

| Нет указания периода | По которому образовалась задолженность |

| Документ был подписан с разногласиями | Организация указала одну сумму долга, контрагент – другую |

| Отсутствуют ссылки на документацию | На основании которой должна производиться оплата |

Эти ситуации не освидетельствуют о признании долга должником.

Может ли подписать поручительство

Акт сверки будет обладать законной силой, если будет подписан исполнительным органом организации или лицом, которое имеет доверенность от директора.

Управление не может подписать ваш акт сверки без необходимой для этих целей доверенности. Законодательство не ограничивает список лиц, которые могут выступать как поручители.

Как сформировать акт сверки в 1С 8 узнайте из статьи: акт сверки в 1С.

Как сформировать акт сверки в 1С 8 узнайте из статьи: акт сверки в 1С.

Как формируется акт сверки расчетов, .

Образец заполнения акта сверки, .

Документ должен подписать директор, поставить печать организации. В доверенности указать дату выдачи и список полномочий выбранного лица. При подписании акта сверки доверенное лицо обязано указать этот факт.

Доверенность прекращает действовать, когда:

- истекает срок ее действия;

- лицо, которое выдавало документ, отменяет его;

- человек-поручитель отказывается выполнять свою обязанность;

- юридическое лицо, выдавшее доверенность, закрывается;

- директор (либо тот, кто выписывал доверенность) умирает или признается недееспособным;

- умирает поручитель.

В документе обязательно указать, какими полномочиями обладает поручитель.

Если подписан неуполномоченным лицом (судебная практика)

Во избежание споров необходимо выдать главному бухгалтеру доверенность на право подписи акта сверки. Суд не примет акт как доказательство, если он подписан лицом, не имеющим на это право (если доверенность отсутствует).

Таким образом, акт сверки – документ, на основании которого устанавливается факт наличия долга одной стороны договора перед другой.

Акт имеет право подписывать только директор организации. В остальных случаях потребуется доверенность. Форма акта произвольная, составляется самостоятельно.

Предыдущая статья: Как запросить акт сверки с ФСС Следующая статья: Образец акт сверки с ПФР

Прямого ответа на этот вопрос нет в действующем законодательстве, тем не менее исходя из самой практики можно назвать сразу несколько причин, почему бухгалтеру не стоит пренебрегать указанным мероприятием. Предлагаем начать с сущности активов и обязательств, по которым проводится сверка с контрагентами, после чего перейти к самому мероприятию и его последствиям для бухгалтерского и налогового учета.

Несколько слов о «дебиторке» и «кредиторке» с позиции права

Любая задолженность при осуществлении предпринимательской деятельности связана с принятием лицами определенных обязательств: совершить какое‑то действие либо воздержаться от него. Заключая договор, каждая из сторон выступает не только в качестве должника, но и в роли кредитора, который имеет право требовать встречного действия от другой стороны. Обязательства могут возникнуть как из договора, так и по иным основаниям, например, вследствие причинения вреда (п. 2 ст. 307 ГК РФ).

Дебиторская задолженность дает право требования организации к третьим лицам по не исполненным ими обязательствам, а кредиторская, наоборот, вменяет ей обязанности по выполнению собственных обязательств. В таблице на стр. представлены примеры «дебиторки» и «кредиторки», которая может быть в балансе автономных учреждений.

По общему правилу возникшие обязательства прекращаются их исполнением. Если это не представляется возможным, прекратить обязательство можно:

по соглашению сторон – исполнением отступного, заменой другим обязательством (новация);

- по решению одной стороны – прощением долга, зачетом встречного однородного требования;

- по не зависящим от сторон обстоятельствам – вследствие невозможности исполнения обязательства, на основании акта государственного органа и в силу ликвидации юридического лица.

| Виды задолженности АУ | |||

| Дебиторская | Кредиторская | ||

| – выданные поставщикам и подрядчикам авансы;

– задолженность персонала компании по подотчетным суммам, полученным ссудам (займам); – не погашенные виновными лицами суммы потерь и недостач; – суммы переплаты по налогам и сборам |

– долги перед поставщиками и подрядчиками;

– полученные авансы от покупателей; – обязательства по расчетам с бюджетом и фондами по налогам и сборам; – задолженность перед персоналом по оплате труда; – долги перед другими контрагентами |

||

Кроме того, задолженность может быть продана или переведена на другое лицо при согласии последнего. Бухгалтеру нужно обратить внимание на все случаи, в каждом из которых прекращение обязательства является основанием для списания его с учета.

Если ни один из этих случаев не наступил, а обязательство не исполнено, то задолженность может быть списана по истечении срока исковой давности, который установлен Гражданским кодексом и составляет три года. Его начало определено сроком исполнения обязательств, который указывается при заключении договора (п. 2 ст. 200 ГК РФ). Если дата исполнения обязательств в договоре не прописана, необходимо исходить из разумного срока, по истечении которого должнику даются семь дней для исполнения предъявленного кредитором требования (ст. 314 ГК РФ).

Ошибкой будет считать, что после истечения срока исковой давности кредитор не может потребовать исполнения обязательства (ведь срок исковой давности его не прекращает). Такое право у кредитора есть, но реализовать его можно только во внесудебном порядке. В этом случае шансов взыскать задолженность значительно меньше. А потому кредитору нужно принять меры по взысканию задолженности до истечения срока исковой давности.

Должнику могут быть направлены претензия, акт сверки расчетов и иные документы. Если после этого должник уплачивает долг полностью или частично, направляет письмо об отсрочке платежа или совершает иные действия, свидетельствующие о признании долга, то срок исковой давности прерывается, а затем начинается заново (ст. 203 ГК РФ). То же самое можно сказать о подписании нерадивым должником акта сверки. После его подписания срок исковой давности начинает течь заново, а время, прошедшее до указанного перерыва, в новый исковой срок не засчитывается.

Исходя из всего перечисленного на основании истечения срока исковой давности бухгалтер имеет право списать сумму дебиторской задолженности в бухгалтерском и налоговом учете не ранее чем по прошествии трех лет с даты последней сверки по этой задолженности (Письмо Минфина РФ от 10.07.2015 № 03‑03‑06/39756). Аналогичный вывод справедлив также и в части кредиторской задолженности, которую налоговые органы могут потребовать включить в состав прочих доходов. Между тем в отсутствие актов сверки и первичных документов невозможно сделать вывод о периоде возникновения задолженности и дате начала течения срока исковой давности (Постановление ФАС УО от 25.11.2010 № Ф09-7954/10‑С2). Отметим: вывод сделан в целях применения бухгалтерского и налогового законодательства в основном исходя из положений гражданского права.

Как провести сверку расчетов?

К сожалению, в нормативных актах по данному мероприятию мало указаний. Мы бы выделили проведение сверки в рамках инвентаризации, что регламентировано Методическими указаниями по инвентаризации имущества и финансовых обязательств (далее – Методические указания). Из них следует, что основной целью инвентаризации расчетов является подтверждение достоверности учета задолженности и обязательств, установление сроков их возникновения и погашения. Для этого проверяется обоснованность сумм задолженности по расчетам с поставщиками и заказчиками, бюджетом и внебюджетным фондами, работниками и подотчетными лицами, другими дебиторами и кредиторами. Инвентаризационная комиссия путем документальной проверки должна также установить правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.

В ходе инвентаризации наличие кредиторской и дебиторской задолженностей должно быть подтверждено документами, например:

договором с поставщиком или заказчиком;

- актом приемки-передачи выполненных работ, оказанных услуг, накладной на отгрузку материальных ценностей;

- иными, в частности, платежными документами на перечисление аванса поставщику, не выполнившему своих обязательств, актом сверки задолженности.

В процессе инвентаризации составляются акты сверки, в которые вносятся данные о состоянии расчетов. Отраженные в акте суммы сверяются с данными бухгалтерского учета. После этого оформляется акт инвентаризации по всем расчетам, в котором указываются выявленные расхождения и суммы просроченных кредиторской и дебиторской задолженностей. Однако названный документ не является основанием для внесения в учет соответствующих изменений, ведь окончательное решение по результатам инвентаризации принимает руководитель (п. 5.4 Методических указаний). А потому бухгалтер вправе внести соответствующие изменения в бухгалтерский учет только после того, как будет издан приказ руководителя по результатам инвентаризации.

Обозначенные рекомендации можно с оговорками применить к сверке с контрагентами, которая проводится не только в ходе общей инвентаризации, но и в иных случаях.

Является ли акт сверки первичным документом?

За ответом обратимся к Инструкции № 157н. В документе сказано, что к бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета. То есть «первичка» подтверждает совершение операции, которая приводит к изменению данных об активах и обязательствах, доходах и расходах учреждения. Сам по себе акт сверки расчетов не свидетельствует о совершении подобной операции, изменяющей финансовое положение проводящих сверку сторон. Поэтому у бухгалтера не возникает обязательств по отражению на его основании бухгалтерских проводок. Отсутствие принадлежности акта сверки расчетов к первичным документам подтверждается еще и перечнем обязательных реквизитов таких документов, приведенным в п. 7 Инструкции № 157н.

Содержание факта хозяйственной жизни и величину его натурального и (или) денежного измерения (с указанием единиц измерения) для акта сверки проблематично установить, поскольку в нем отражаются расчеты по нескольким хозяйственным операциям, которые должны подтверждаться своей отдельной «первичкой». Акт сверки по своей сути больше напоминает обобщающий учетный регистр, составляемый двумя сторонами. Неспроста в перечне форм учетной документации, применяемой государственными и муниципальными учреждениями (Приказ Минфина РФ от 30.03.2015 № 52н), отсутствует акт сверки расчетов, что лишь подтверждает выраженную нами позицию.

В силу положений ст. 9 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» акт сверки взаимных расчетов не является документом первичного учета и не относится к документам бухгалтерской отчетности (Письмо Росприроднадзора от 17.02.2015 № ОД-06‑01‑26/2389).

Приведем примеры из арбитражной практики. В Постановлении АС ВВО от 18.07.2016 № Ф01-2768/2016 рассматривался спор о взыскании задолженности за проданный товар. Однако материалы дела не подтвердили возникновение такой задолженности. Товарные накладные ответчиком не подписаны (и, как следствие, не являются надлежаще оформленными); каких‑либо иных документов, свидетельствующих о поставке (перемещении) товара по указанным накладным, не представлено. Составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара.

Аналогичные выводы сделаны в Постановлении Четвертого арбитражного апелляционного суда от 14.01.2013 № А19-11729/2012. Из акта инвентаризации расчетов с покупателями, справки о кредиторской задолженности, книг продаж, расшифровок дебиторской и кредиторской задолженности невозможно установить даты возникновения обязательств. Ссылки на счета-фактуры (являющиеся документами, необходимыми для налогового учета при исчислении НДС) в отсутствие первичных документов не подтверждают даты фактической реализации товаров (выполнения работ, оказания услуг).

Значит, рассматриваемый документ не является первичным, служащим основанием для отражения хозяйственной операции в учете автономного учреждения. Тем не менее это та бумага, которая служит для проведения «бухгалтерской» процедуры, в ходе которой обнаруживаются неучтенные или неправильно отраженные поставки (оплаты). На них составляются (исправляются) первичные подтверждающие их документы, в то время как акт сверки лишь выявил недочеты по отправлению и оформлению операций.

Как выглядит акт сверки?

В связи с тем, что акт сверки расчетов с контрагентами не относится к первичным документам, бухгалтер вправе составить его в произвольной форме с удобными для себя реквизитами. Как правило, их набор минимален, что доказывают предусмотренные во многих программно-прикладных продуктах готовые документы – акты сверки. Они включают данные о контрагенте, с которым проводится сверка, а также даты, номера первичных документов, подтверждающих совершение хозяйственных операций, включая суммы, на которые они были осуществлены при совершении сторонами сделки.

Ниже покажем один из вариантов оформления акта сверки расчетов:

Акт сверки

взаимных расчетов

за период с 01.08.2016 по 31.08.2016

между АУ «Центр социальных услуг»

и ООО «Коммерческое предприятие»

по договору от 01.02.2016 № 10

Автономное учреждение «Центр социальных услуг», именуемое в дальнейшем Покупатель, в лице руководителя Иванова А. С., действующего на основании Устава, и общество с ограниченной ответственностью «Коммерческое предприятие», именуемое в дальнейшем Поставщик, в лице директора Петрова М. В., действующего на основании Устава, составили настоящий акт сверки расчетов к договору поставки от 01.02.2016 № 10 о нижеследующем.

|

По данным Покупателя, руб. |

По данным Поставщика, руб. |

||||||

|

Дата |

Документ |

Дебет |

Кредит |

Дата |

Документ |

Дебет |

Кредит |

|

Сальдо начальное |

– |

100 000 |

Сальдо начальное |

100 000 |

– |

||

|

Платежное поручение |

40 000 |

– |

Платежное поручение |

– |

40 000 |

||

|

Платежное поручение |

60 000 |

– |

Платежное поручение |

– |

60 000 |

||

|

– |

– |

– |

– |

Накладная |

80 000 |

– |

|

|

Сальдо конечное |

Сальдо конечное |

80 000 |

– |

||||

| По данным АУ «Центр социальных услуг» на 01.09.2016 задолженности у Покупателя перед Поставщиком нет. | По данным ООО «Коммерческое предприятие» на 01.09.2016 задолженность Покупателя перед Поставщиком составляет 80 000 руб. |

Есть расхождение между учетными данными Поставщика и Покупателя. Сумма задолженности по договору, имеющаяся на 01.09.2016 и равная 80 000 руб. (восемьдесят тысяч рублей), подтверждена только ООО «Коммерческое предприятие».

В представленном примере мы намеренно отразили расхождение данных поставщика и покупателя, чтобы разобраться с дальнейшим порядком действий сторон.

Каковы действия после подписания акта сверки?

Очевидно, ответ зависит от того, насколько «точно» сверились партнеры. Если расхождений нет, то обеим сторонам можно ничего не делать и забыть о сверке до проведения ее в следующий раз. Если же данные сторон не сходятся, нужно найти причину и того, кто допустил ошибку. Обратимся к представленному выше акту сверки: с большой вероятностью расхождение допущено по вине АУ, причем не бухгалтера, а лиц, которые получили товары поставщика, но не передали в бухгалтерию документы. Без них хозяйственная операция (отгрузка) не может быть отражена, в связи с чем не показано и корреспондирующее с отгрузкой обязательство по оплате поставленных товаров.

В такой ситуации бухгалтеру АУ нужно получить от коллеги из ООО не дошедшие ранее документы на состоявшуюся отгрузку товаров и отразить на их основании данную хозяйственную операцию в бухгалтерском учете. После этого следует сформировать в программе новый акт сверки и отправить его на согласование партнеру. При отсутствии расхождений сверку можно считать законченной, а обязательства – сверенными. Но не исключено, что АУ может не подтвердить отгрузку и оприходование товаров, если, например, они оказались некачественными. Тогда акт подписывается с разногласиями, которые решаются в претензионном порядке (до суда или в суде). После разрешения разногласий проигравшая спор сторона вносит у себя изменения в учет, исходя из тех данных, которые подтверждены и обоснованы выигравшей спор стороной.

Где еще может пригодиться акт сверки?

Оказывается, он может помочь не только восстановить расчеты с контрагентом, но и обосновать и правильно насчитать штрафные санкции в случае неисполнения партнером своих обязательств. Напомним: согласно п. 1 ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Датой получения доходов в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба) является дата признания их должником либо дата вступления в законную силу решения суда. Если кредитор учитывает данные суммы на дату их признания заемщиком, документом, свидетельствующим о признании должником обязанности по уплате кредитору в полном объеме либо в меньшем размере штрафов, пеней, иных санкций за нарушение договорных обязательств, может являться двусторонний акт, подписанный сторонами (соглашение о расторжении договора, акт сверки и т. п.) (письма ФНС РФ от 10.01.2014 № ГД-4-3/108@, Минфина РФ от 30.10.2014 № 03‑03‑06/1/54946).

При отсутствии подписанного акта сверки или же полной либо частичной фактической уплаты кредитору сумм санкций, свидетельствующих о признании должником обязанности по уплате штрафов, пеней, иных санкций, основания для признания соответствующих сумм в составе доходов кредитора отсутствуют (Письмо ФНС РФ от 23.06.2016 № СД-4-3/11239@). Следовательно, должник в такой ситуации может предъявить претензии по правильности расчета и применения штрафных санкций.

* * *

Итак, мы рассмотрели несколько ситуаций, в которых может пригодиться акт сверки расчетов. Рекомендуем проводить не выборочную, а периодическую сверку (например, раз в месяц или раз в квартал). Это поможет не затягивать с выявлением ошибок в расчетах и своевременно их исправлять, не доводя дело до разбирательств во внесудебном или судебном порядке. А принципиальное непроведение сверки расчетов может привести к недостоверности информации о дебиторской и кредиторской задолженности в бухгалтерском учете и отчетности автономных учреждений. А потому советуем бухгалтеру все же сверять расчеты с партнерами, что поможет вести хозяйственную деятельность в рамках доверительного, взаимовыгодного сотрудничества.

Утверждены Приказом Минфина РФ от 13.06.1995 № 49.

Инструкция по применению Единого плана счетов бухгалтерского учета, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Сверка расчетов с контрагентами по договорным обязательствам

М. Зарипова

Журнал «Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений» № 12/2017

В статье рассмотрены вопросы проведения сверки расчетов с контрагентами перед составлением годовой бухгалтерской отчетности.

Чтобы сформировать достоверную годовую бухгалтерскую отчетность, перед ее составлением необходимо в установленном порядке провести инвентаризацию активов и обязательств. К обязательствам, которые подлежат обязательному подтверждению, относятся, в частности, расчеты с контрагентами по договорным обязательствам. О порядке проведения данной процедуры и отражении ее результатов в бухгалтерском учете расскажем в статье.

Финансово-хозяйственная деятельность любого учреждения предполагает наличие в учете расчетных обязательств с различными контрагентами. На приобретение товаров (работ, услуг) заключаются договоры (контракты), в соответствии с которыми производятся расчеты. Кроме того, учреждение само выступает как контрагент, оказывая услуги покупателям и заказчикам, причем направленность данных услуг зависит от вида деятельности организации. Получается, что расчетные обязательства с контрагентами в государственном (муниципальном) учреждении образуются как в пассиве, так и в активе баланса; иными словами, в учете могут возникать дебиторская и кредиторская задолженности.

В соответствии с требованиями законодательства о бухгалтерском учете расчетные обязательства подлежат инвентаризации с целью подтверждения их фактического наличия и сопоставления с данными бухгалтерского учета (см. п. 1, 2 ст. 11 Закона № 402-ФЗ). Более того, в преддверии составления годового отчета данное мероприятие следует провести обязательно, поскольку по достоверности представленной бухгалтерской отчетности можно судить, была ли осуществлена инвентаризация (Письмо Минфина РФ от 15.07.2014 № 02-06-10/34544).

В каком порядке должна быть проведена инвентаризация?

Как отмечается в Письме Минфина РФ от 24.03.2016 № 02-07-10/17037, субъект учета в целях организации бухгалтерского учета, исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством РФ полномочий, формирует порядок проведения инвентаризации имущества и обязательств в рамках своей учетной политики. Поэтому в каждом учреждении такой порядок свой. Отметим, что при его разработке можно использовать Методические указания по инвентаризации имущества и обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 № 49. Однако на сайте финансового ведомства размещен проект, в соответствии с которым нормы обозначенного документа не распространяются на государственные (муниципальные) учреждения. Изменения связаны с тем, что в силу п. 6 Инструкции № 157н данное контрольное мероприятие проводится в соответствии с порядком, утвержденным учетной политикой учреждения, разработанной с опорой на положения законодательства РФ.

Отметим, что исходя из практики инвентаризация расчетных обязательств осуществляется в виде сверки расчетов. Смысл сверки расчетов – сверить данные сторон, проверить обоснованность выявленных расхождений (различий) и с учетом наличия первичных учетных документов привести свои учетные данные в соответствие с реальными обязательствами сторон.

Для осуществления названного мероприятия необходимы подготовительные мероприятия. В первую очередь финансовый отдел учреждения должен поднять договоры, подготовить подтверждающие документы.

Обозначенная процедура документально оформляется актами сверки расчетов с контрагентами, в которых указываются дата и номер документов на отгрузку, стоимость товаров (работ, услуг), сумма НДС, а также суммы оплаты и реквизиты платежных документов. Акты сверки оформляются по состоянию на отчетную дату. Форма названного акта законодательно не утверждена, поэтому учреждение может разработать ее самостоятельно и утвердить в качестве отдельного приложения к учетной политике организации.

Отметим, что в прошлом для подписания акта была обязательна процедура выезда к контрагенту. В настоящее время такой необходимости нет; подготовленный акт сверки с данными, отражающими состояние расчетов, направляется контрагенту по электронной почте. Если претензий по расчету у поставщика (подрядчика) нет, то он подтверждает свое согласие подписью.

Как оформить результаты сверки расчетов?

Результаты проведенной инвентаризации оформляются:

1) инвентаризационной описью расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Форма описи и порядок ее заполнения приведены в Приказе Минфина РФ от 30.03.2015 № 52н. Из положений этого приказа следует, что опись формируется комиссией учреждения и отражает:

-

сведения по дебиторской (кредиторской) задолженности;

-

наименование дебитора (кредитора);

-

данные о сумме задолженности учреждения;

-

номер счета бухгалтерского учета;

-

общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденную дебиторами (кредиторами), не подтвержденную дебиторами (кредиторами);

-

сумму задолженности с истекшим сроком исковой давности.

Инвентаризационная опись (ф. 0504089) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию;

2) актом о результатах инвентаризации (ф. 0504835). Основанием для составления акта (ф. 0504835) являются инвентаризационные описи (сличительные ведомости). Акт подписывается членами комиссии и утверждается руководителем учреждения. В акте отражается наличие у учреждения дебиторской (кредиторской) задолженности с истекшим сроком исковой давности.

Дополнительно отметим, что в силу п. 20 Инструкции № 157н результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца, в котором была завершена инвентаризация (по завершении процедуры инвентаризации).

Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности, отражаются в годовой бухгалтерской (финансовой) отчетности.

Как списать нереальную к взысканию дебиторскую задолженность?

Безнадежными (нереальными к взысканию) признаются те долги перед организацией, по которым истек установленный срок исковой давности, и те, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации (ст. 416, 417, 419 ГК РФ). Как указали чиновники финансового ведомства в Письме от 02.12.2016 № 02-07-10/71673, если есть несколько оснований признать долг безнадежным, он признается таковым в периоде возникновения первого из перечисленных оснований, то есть по истечении срока исковой давности.

К сведению:

В соответствии со ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого на основании ст. 200 ГК РФ следующим образом: если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. Таким образом, подписание акта сверки расчетов, свидетельствующее о признании долга, прерывает течение срока исковой давности (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). После подписания акта сверки расчетов срок исковой давности исчисляется заново.

Списание задолженности со счетов бухгалтерского учета производится при наличии фактов, подтверждающих невозможность погашения задолженности и истечение срока исковой давности. Как отмечается в Письме Минфина РФ от 14.07.2017 № 02-08-10/45171, положения Инструкции № 157н не содержат указаний относительно состава документов, необходимых для принятия комиссией решения о списании с балансового учета учреждения задолженности неплатежеспособных дебиторов.

Вместе с тем согласно п. 3 Инструкции № 157н бухгалтерский учет активов и операций, их изменяющих (фактов хозяйственной жизни), осуществляется методом двойной записи на взаимосвязанных балансовых счетах бухгалтерского учета, включенных в рабочий план счетов.

В соответствии с Федеральным стандартом № 256н для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской отчетности активом признается имущество, включая имущественные права (дебиторская задолженность), принадлежащее субъекту учета и (или) находящееся в его пользовании, контролируемое им в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала (наличных и безналичных денежных средств) или экономических выгод.

Таким образом, если в отношении дебиторской задолженности не выполняются критерии отнесения ее к активам, то в соответствии с решением комиссии о списании данной задолженности с балансового учета ее учет осуществляется на забалансовом счете. Указанное решение принимается с учетом:

-

сведений, выявленных в ходе инвентаризации, в отношении дебиторской задолженности, обладающей признаками нереальной к взысканию;

-

документов, подтверждающих наличие рисков невозможности взыскания дебиторской задолженности.

Заметим, что невозможность взыскания долгов может быть подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, предусмотренном Законом № 229-ФЗ, при возврате взыскателю исполнительного документа по следующим основаниям (Письмо Минфина РФ от 31.07.2013 № 03-03-06/4/30650):

-

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках либо других кредитных организациях;

-

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

При наступлении обстоятельств, подтверждающих невозможность погашения дебитором сумм задолженности (смерть, ликвидация (банкротство) дебитора), комиссия по поступлению и выбытию активов готовит следующий пакет документов, на основании которых списываются суммы дебиторской задолженности:

-

документы, свидетельствующие о невозможности взыскания задолженности (документы, подтверждающие банкротство (ликвидацию) дебитора, судебное решение, подтверждающее невозможность взыскания суммы задолженности, справка о смерти дебитора и др.);

-

приказ (распоряжение) руководителя учреждения о списании дебиторской задолженности.

В бухгалтерском учете нереальная к взысканию дебиторская задолженность списывается на основании бухгалтерской справки (ф. 0504833) следующим образом:

-

по расходам – относится на уменьшение финансового результата, в дебет счета 0 401 20 273 «Чрезвычайные расходы по операциям с активами» (п. 168.2 приложения 1 к Инструкции № 162н, п. 153 Инструкции № 174н, п. 181 Инструкции № 183н);

-

по доходам – относится на уменьшение финансового результата, в дебет счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» (п. 120 Инструкции № 162н, п. 152 Инструкции № 174н, п. 180 Инструкции № 183н).

Списанная с баланса нереальная к взысканию дебиторская задолженность учитывается на забалансовых счетах в порядке, определенном п. 339, 340 Инструкции № 157н (см. Письмо Минфина РФ от 02.12.2016 № 02-07-10/71673).

Напомним, что п. 339 Инструкции № 157н для учета задолженности неплатежеспособных дебиторов с момента принятия комиссией учреждения по поступлению и выбытию активов решения о ее списании с балансового учета учреждения предназначен забалансовый счет 04 «Задолженность неплатежеспособных дебиторов».

Следует учесть, что в настоящее время момент списания задолженности неплатежеспособных дебиторов с баланса и одновременного принятия к забалансовому учету автономное учреждение определяет самостоятельно.

Учет названной задолженности осуществляется:

-

либо в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе при изменении имущественного положения должников;

-

либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом.

Списание задолженности с забалансового учета осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию:

-

в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора;

-