Содержание

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

16. О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации»»: федер. закон РФ от 22.08.2004 № 122-ФЗ // Собрание законодательства РФ. 2004. № 35. Ст. 3607.

17. Сазонов С.П., Завьялов Д.Ю. Жилищно-коммунальное хозяйство: проблемы и решения // Финансы. 2006. №1. С.19-21.

Коды классификатора JEL: G21

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ-ЗАЕМЩИКА

ПОЛТАВСКИЙ Д.Э.

Полтавский Д.Э. Южный Федеральный Университет, студент экономического факультета, dimaksay@yandex.ru

Финансовая устойчивость банка должна быть обеспечена квалифицированным выбором партнеров на внутреннем и внешнем рынках. Важнейшим средством такого выбора является анализ кредитоспособности клиента, позволяющий оценить вероятность выполнения клиентом своих обязательств и принимать соответствующие управленческие решения.

Ключевые слова: кредитоспособность клиента; оценка кредитоспособности клиента; коэффициент обеспеченности собственными средствами; коэффициент быстрой ликвидности; коэффициент текущей ликвидности; коэффициент наличия собственных оборотных средств; рентабельность продукции; рентабельность предприятия; класс кредитоспособности; деловой риск; финансовый мониторинг

Перемены, происходящие в экономике России, существенно изменяют взаимоотношения банков с субъектами хозяйствования — предприятиями, организациями, другими банками. Банки как коммерческие организации, основными операциями которых являются кредитование, расчетные, депозитные, кассовые операции, несут при их проведении самые разнообразные риски: невозврат выданного кредита, неуплату процентов по ссуде, риски расчетные и т.п. Высокая рискованность банковских операций связана главным образом с условиями и результатами деятельности его клиентов.

Для оценки кредитоспособности заемщика используются следующие коэффициенты: текущей ликвидности, быстрой (оперативной) ликвидности, эффективности оборачиваемости запасов, эффективности оборачиваемости дебиторской задолженности, эффективности оборачиваемости основного капитала, эффективности оборачиваемости активов, соотношение всех долговых обязательств (краткосрочных и долгосрочных) и активов, соотношение всех долговых обязательств и собственного капитала, соотношение всех долговых обязательств и акционерного капитала, соотношение долгосрочной задолженности и фиксированных активов. Перед кредитными учреждениями постоянно стоит задача выбора показателей для определения способности заемщика выполнить свои обязательства по своевременному и полному возврату кредита.

Сегодня эта проблема приобрела особую остроту. Общеэкономическая функция банков по трансформации рисков существенно ослабла. Кредитная деятельность коммерческих банков осложняется отсутствием у многих из них отработанной методики оценки кредитоспособности, недостаточностью информационной базы для полноценного анализа финансового состояния клиентов. Большинство средних и мелких банков вообще не имеет должного аналитического аппарата и не поддерживает связь со специальными информационными, аналитическими и консалтинговыми службами, сведения которых позволяют получить точную оценку кредитоспособности заемщиков.

Кредитоспособность клиента коммерческого банка — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). В западной банковской практике кредитоспособность трактуется как желание, соединенное с возможностью, своевременно погасить выданное обязательство. Понятие «кредитоспособность» отражает юридический статус заемщика, его репутацию и экономическую состоятельность. Поэтому при выборе клиента (ссудозаемщика) необходимо установить его юридический статус, оценить репутацию заемщика по отношению к своим обязательствам в прошлом и произвести анализ экономической состоятельности.

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которую опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального риска банка, связанного с выдачей конкретного кредита данному заемщику. Для наблюдения за заемщиками, определения их кредитоспособности, контроля целевого использования кредитов коммерческие банки проводят финансовый мониторинг.

Оценка кредитоспособности предприятий базируется на фактических данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В оценке кредитоспособности используются система финансовых коэффициентов, анализа денежного потока, делового риска .

В анализе кредитоспособности на современном этапе развития кредитного рынка необходимы как серьезные теоретические и статистические исследования, так и осмысление мирового опыта.

В мировой и российской банковской практике для оценки кредитоспособности заемщика используются различные финансовые коэффициенты. Их выбор определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Используемые коэффициенты можно разбить на три группы:

— коэффициенты ликвидности;

— коэффициент наличия собственных средств;

— показатели оборачиваемости и рентабельности.

Основными оценочными показателями являются следующие коэффициенты.

Коэффициент обеспеченности собственными средствами К, чем выше доля привлеченных средств (краткосрочных и долгосрочных) и меньше доля собственного капитала, тем ниже класс кредитоспособности клиента. Однако окончательный вывод делают только с учетом динамики коэффициентов прибыльности.

Промежуточный коэффициент покрытия (коэффициент быстрой ликвидности) К2 рассчитывается как отношение ликвидных активов к текущим пассивам. Ликвидные активы представляют собой ту часть текущих пассивов, которая относительно быстро превращается в наличность, готовую для погашения долга. К ликвидным активам в мировой банковской практике относятся денежные средства и дебиторскую задолженность, в российской практике — также часть быстро реализуемых запасов. С помощью коэффициента быстрой ликвидности можно прогнозировать способность заемщика быстро высвобождать из оборота средства в денежной форме для погашения долга банка в срок.

Коэффициент текущей ликвидности (общий коэффициент покрытия) К3 предполагает сопоставление текущих активов, т.е. средств, которыми располагает клиент в различной форме (денежные средства, дебиторская задолженность нетто ближайших сроков погашения, стоимости запасов товарно-материальных ценностей и прочих активов), с текущими пассивами, т.е. обязательствами ближайших сроков погашения (ссуды, долг поставщикам, по векселям, бюджету, рабочим и служащим). Если долговые обязательства превышают средства клиента, последний является некредитоспособным. Отсюда приведенные нормативные уровни коэффициента. Значение коэффициента, как правило, не должно быть меньше единицы. Исключение допускается только для клиентов банка с очень быстрой оборачиваемостью капитала .

Коэффициент К4 характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности и дает представления о той части оборотного капитала организации, которая не зависит от краткосрочных обязательств.

Рентабельность продукции (или рентабельность продаж) К5 характеризует выход прибыли в процессе реализации продукции на единицу издержек производства от основной деятельности. Рентабельность деятельности предприятия К6 характеризует эффективность деятельности предприятия, рациональность использования имеющегося капитала и определяется как отношение чистой прибыли к активам или собственному капиталу.

Классификация показателей в зависимости от их фактических значений представлена в нижеследующей таблице .

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

Таблица 1

Финансовые показатели оценки кредитоспособности.____________________________

Коэффициенты 1 категория 2 категория 3 категория

К1 0,5 и выше 0,1-0,5 менее 0,1

К2 0,8 и выше 0,5-0,8 менее 0,5

Кз 1,5 и выше 1,0-1,5 менее 1,0

К4

Кроме предприятий торговли и лизинговых компаний 0,4 и выше 0,25-0,4 менее 0,25

Для предприятий торговли и лизинговых компаний 0,25 и выше 0,15-0,25 менее 0,15

К5 0,1 и выше менее 0,10 нерентаб.

Кб 0,06 и выше менее 0,06 нерентаб.

Формула расчета суммы баллов 5 имеет вид:

5 = 0,1 • К, + 0,1 • К2 + 0,4 • Къ + 0,2 • КА + ОД 5 • К5 + 0,1 • К6

Устанавливается три класса кредитоспособности: первоклассные заемщики, кредитование которых не вызывает сомнений; кредитование заемщиков второго класса требует взвешенного подхода; кредитование заемщиков третьего класса связано с повышенным риском.

Класс кредитоспособности определяется на основе суммы баллов по шести основным показателям, качественного анализа рисков, а также оценки дополнительных показателей, которые учитываются при вынесении решения о предоставлении кредита предприятию.

Сумма баллов 5 влияет на класс кредитоспособности следующим образом. Для первого класса кредитоспособности: 5 = 1,25 и менее. Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном для первого класса кредитоспособности. Для второго класса кредитоспособности значение суммы баллов находится в диапазоне 1,25 < Б < 2,35. . Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для второго класса кредитоспособности. В случае третьего класса — значение 5 > 2,35.

Названные финансовые коэффициенты можно рассчитывать на основе фактических отчетных данных или прогнозных величин на планируемый период.

При стабильной экономике или относительно стабильном положении заемщика оценка его кредитоспособности в будущем может опираться на фактические характеристики за прошлые периоды. В зарубежной практике такие фактические показатели берут как минимум за три года. В этом случае основой расчета коэффициентов кредитоспособности являются средние за год (квартал, полугодие месяц) остатки запасов, дебиторской и кредиторской задолженности, средств в кассе и на счетах в банке, размер акционерного капитала (уставного фонда), собственного капитала и т.д.

В условиях нестабильной экономики (например, спада производства), высоких темпов инфляции фактические показатели за прошлые периоды не могут быть единственной базой оценки способности клиента погашать свои обязательства, включая ссуды банка, в будущем. В этом случае следует использовать либо прогнозные данные для расчета названных коэффициентов, либо рассматриваемый способ оценки кредитоспособности предприятия дополнится другим анализом, например, анализом делового риска в момент выдачи ссуды и оценкой менеджмента.

При выдаче ссуд на относительно длительные сроки (год и более) также необходимо получить от клиента, кроме отчета за прошлые периоды, прогнозы баланса, доходов, расходов и прибыли на период, соответствующий периоду выдачи ссуды. Прогноз обычно базируется на планировании темпов роста (снижения) выручки от реализации и детально обосновывается клиентом.

Для более полной оценки кредитоспособности заемщика осуществляется анализ делового риска, обусловленного тем, что кругооборот фондов заемщика может не завершиться в срок и с предполагаемым эффектом. В условиях экономической нестабильности анализ делового риска в момент выдачи ссуды существенно дополняет оценку кредитоспособности клиента с помощью факторов, которые определяются на базе фактических данных истекших отчетных периодов.

Оценка делового риска коммерческим банком может формализоваться и проводиться по системе скор-ринга, когда каждый фактор делового риска оценивается в баллах. Так, если число поставщиков более трех, то риск оценивается в 10 баллов; если два поставщика — 5 баллов; один поставщик — 1 балл.

Уровень конкуренции оценивается следующим образом. Если нет конкуренции, то ее уровень оценивается в 40 баллов. На олигополистическом рынке он составляет 20 баллов, в случае жесткой конкуренции, способствующей снижению цен и продвижению продукта — 40 баллов; в случае жесткой конкурентной борьбы со слиянием и поглощением — 10 баллов; на монополизированном рынке — 0 баллов; если рынок не может быть оценен объективно — 5 баллов .

Учитывается отраслевая устойчивость бизнеса. В отрасли, развивающейся ускоренными темпами, деловой риск оценивается в 20 баллов; в стабильно развивающейся отрасли — в 10 баллов; в случае стагнации производства в отрасли риск оценивается в 0 баллов. Кредитная история предприятия оказывает влияние на оценку кредитоспособности следующим образом: положительная кредитная история в 10 баллов, от-

сутствие кредитной истории — в 5 баллов; отрицательная кредитная история — в 0 баллов. Позитивная деловая репутация клиента оценивается в 10 баллов, негативная — в 0 баллов. При отсутствии риска ухудшения экономической ситуации в регионе или стране — 5 баллов, при наличии риска — 0 баллов.

Аналогичную модель оценки делового риска применяют и на основе других критериев. Баллы проставляют по каждому критерию и суммируют. Чем больше сумма баллов, тем меньше риск и больше вероятность завершения сделки с прогнозируемым эффектом, что позволит заемщику в срок погасить свои долговые обязательства.

Перечисленные факторы делового риска обязательно принимаются во внимание при разработке банком стандартных форм кредитных заявок, технико-экономических обоснований возможности выдачи ссуды.

В качестве дополнительных показателей оценки кредитоспособности заемщика могут выступать:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— оценка менеджмента (максимальное количество баллов — 30);

— длительность деловых взаимоотношений Банка с заемщиком:

1) более одного года — 15 баллов;

2) менее одного года — 5 баллов;

— значимость заемщика в масштабах региона (максимальное количество баллов — 30);

— убытки, полученные планово или по причине сезонности (не более 5 баллов).

Дополнительные показатели позволяют лишь подтвердить решение банка принятое на основе финансовых показателей и оценки делового риска.

По данным баланса ОАО «Донречфлот» на 01.07.2006, оценим его кредитоспособность по названным выше показателям .

Финансовые коэффициенты:

1) коэффициент обеспеченности собственными средствами К1 = 1,13;

2) промежуточный коэффициент покрытия (быстрой ликвидности) К2 = 1,43;

3) коэффициент текущей ликвидности (общий коэффициент покрытия) К3 = 1,56;

4) коэффициент наличия собственных средств К4 = 0,1;

5) рентабельность продукции (или рентабельность продаж) К5 = — 0,51;

6) рентабельность деятельности предприятия К6 = — 0,37.

Следует отметить, что у анализируемого предприятия полученные убытки носят сезонный характер, что имеет свое отражение в итоговой оценке его кредитоспособности. 5

Итак, ОАО «Донречфлот» в соответствии с набранной суммой баллов ( 5 = 0,1625) относится к первому классу кредитоспособности. Но поскольку 5 относится к 3 категории, так как предприятие нерентабельно, то его следует отнести к 3 классу кредитоспособности. Выдача кредита связана с повышенным риском для банка.

Согласно балльной оценке делового риска, предприятие получает 75 баллов. Оно имеет более 3 поставщиков, реализует продукцию на олигополистическом рынке, отрасль развивается ускоренными темпами, имеет положительную кредитную историю, позитивную деловую репутацию при отсутствии риска ухудшения экономической ситуации в регионе.

Оценка дополнительных показателей подтверждает устойчивость бизнеса компании, о чем говорят такие факторы, как высокий уровень менеджмента компании (26 баллов), длительные отношения предприятия с банком (15 баллов), одна из ведущих позиций компании на региональном рынке (23 балла), сезонность полученных убытков (5 баллов).

Исходя из полученных оценок финансовых показателей, делового риска, а также дополнительных показателей можно сделать вывод о возможности предоставления кредита данному предприятию при осуществлении качественного финансового мониторинга, с целью подтверждения сезонности полученных предприятием убытков от реализации продукции, а также оценки текущей финансовой ситуации на предприятии, его способности своевременно выплатить полученный кредит и проценты по нему.

Финансовый мониторинг является постоянным систематизированным детальным текущим наблюдением за финансово-хозяйственным состоянием предприятия, позволяет оценить его способность зарабатывать денежные средства в размере и в сроки, необходимые для осуществления требуемых расходов, что и позволяет определить экономическую мощность угроз банку .

Для целей оценки финансового состояния и определения кредитоспособности заемщик в период действия кредита обязан представлять банку балансы, отчеты о прибылях и убытках, отчеты о поступлении наличности, расшифровку дебиторской и кредиторской задолженности, информацию обо всех кредитах и займах. Их анализ и сопоставление с прошлыми отчетами позволяет выявить возникающую опасность .

Для проверки кредитоспособности заемщика целесообразно применять следующие методы финансового мониторинга. Наиболее простой способ — это метод аналогии. Необходимо знать несколько аналогичных предприятий со сходной структурой бизнеса, чтобы оценивать усредненные значения оборотов и рентабельности исследуемого бизнеса. Данный метод позволяет сравнить эффективность работы заемщиков одной сферы бизнеса.

Другой метод — метод расчета по косвенным признакам. Если известны производственные мощности компании, то, зная среднеотраслевой процент загрузки мощностей, учитывая сезонный фактор производства и положение предприятия на рынке, можно рассчитать порядок выручки и предполагаемую рентабельность.

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

Экономический вестник Ростовского государственного университета Ф 2008 Том 6 № 3 Часть 2

Результаты, полученные таким образом, необходимо сравнить с результатами оценки кредитоспособности с помощью системы финансовых показателей. Значительные отклонения могут свидетельствовать как об ошибках в анализе, так и о недостоверности предоставляемой заемщиком информации.

Для обоснования прогнозов показателей на будущие периоды можно воспользоваться методом интерполяции. Используя данные предприятия, зная среднеотраслевые экономические показатели и показатели роста рынка, рассчитать прогнозные значения по выручке.

Программа контроля зависит от специализации заемщика и принятых методов оценки его кредитоспособности. Возможно применение дифференцированного подхода: наиболее надежные кредиты подвергаются проверке один раз в квартал, тогда как проблемные ссуды требуют постоянного анализа и контроля. В любом случае финансовый мониторинг предполагает наличие достоверной и оперативной информации обо всех изменениях, происходящих у заемщика.

Таким образом, объективной особенностью процесса кредитования заемщика является определенная доля риска невозврата выданной ссуды. В наиболее эффективном механизме управления кредитными рисками используется система инструментов определения кредитоспособности заемщика и совокупности рисков, сопутствующих операциям кредитования, идентифицирующая экономико-математическую модель, позволяющая оценить прогнозное финансовое состояние заемщика на этапе подготовки решения о его кредитовании

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

ЛИТЕРАТУРА

1. Кетова Н.П. Обновление основного капитала: анализ и оценка возможностей // Экономический вестник Ростовского государственного университета. № 1. 2003.

2. Лаврушин О.И. Банковское дело. М.: КнОРУС, 2006.

3. Новые тенденции в развитии сберегательного дела в южном регионе России. Сб. науч. тр. / Рост. гос. экон. ун-т. Ростов н/Д, 2007.

4. Русанов Ю.Ю., Разина О.М. Методология оценки рисков кредитования малого и среднего бизнеса // Банковское дело. №6. 2007.

5. Тен В.В. Проблемы анализа кредитоспособности заемщиков // Банковское дело. № 3. 2006.

6. www.adship.ru

Коды классификатора JEL: L26, L29

АНАЛИЗ СОСТОЯНИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА НА ОСНОВЕ МЕТОДА КОГНИТИВНОГО МОДЕЛИРОВАНИЯ

БАЛУЯН Ю.В.

Балуян Ю.в. Технологический институт Южного федерального университета,

г. Таганрог (ТТИ ЮФУ), аспирант, yuriy@baluyan.ru

В работе представлены результаты исследования состояния малого предпринимательства в Ростовской области. В целях разработки рекомендаций по проектированию стратегии развития малого бизнеса и совершенствованию управления им была использована современная информационная технология исследования — когнитивная. Согласно требованиям методологии была разработана когнитивная модель развития малого бизнеса для региональных условий. Проведение импульсного моделирования на разработанной когнитивной карте дало возможность среди многих импульсных процессов (сценариев развития малого бизнеса) обосновать и рекомендовать в качестве стратегии развития наиболее подходящий.

Ключевые слова: малое и среднее предпринимательство, когнитивные модели, сценарии развития, импульсное моделирование, стратегия

Малое и среднее предпринимательство (МСП) — это основа экономики всех развитых стран. На примере Франции, Германии, США, Японии и Турции видно, что именно малое предпринимательство сыграло существенную роль на этапе перехода экономики от спада к подъему. Малое предпринимательство имеет ряд преимуществ по адаптации к переходной системе. Среди них небольшая капиталоемкость, быстрая окупаемость, высокая производительность труда, относительная независимость действий, приспособленность к местным условиям и т.д. В этой связи поддержка малого предпринимательства не может быть ничем иным, как поддержкой его естественного саморазвития.

В России XXI века малое и среднее предпринимательство играет все возрастающую роль. Экономический ресурс, социальное развитие, человеческий потенциал — все эти составляющие делают предпри-

ОРГАНИЗАЦИЯ И МЕТОДЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ КОРПОРАТИВНЫХ КЛИЕНТОВ

КУЧИЕВ А.З.,

аспирант,

Северо-Осетинский государственный университет им. К.Л. Хетагурова, г. Владикавказ,

e-mail: i-ron@inbox.ru;

КУЧИЕВА И.Х.,

кандидат экономических наук, старший преподаватель, Северо-Осетинский государственный университет им. К.Л. Хетагурова, г. Владикавказ,

e-mail: ir.kuchieva@yandex.ru

В статье авторы рассматривают организацию и методы оценки кредитоспособности корпоративных клиентов коммерческих банков, их структуру и особенности.

К настоящему времени разработано множество методик оценки кредитоспособности заемщиков с позиций их финансового состояния и возможностей своевременного погашения кредита. Формирование единой, универсальной методики представляется весьма затруднительным. Авторами предложены пути совершенствования анализа кредитоспособности заемщиков.

Ключевые слова: экономика; банки; кредит; кредитный рейтинг; кредитный риск; Базель III; финансы; финансовое состояние; метод.

ORGANIZATION AND CREDIT RATING METHODS FOR CORPORATE CUSTOMERS APPLICABLE

KUCHIEV A.Z.,

graduate student,

The North Ossetian state university named after Khetagurov K.L., Vladikavkaz,

e-mail: i-ron@inbox.ru;

KUCHIEVA I.H.,

Ph.D., associate Professor,

The North Ossetian state university named after Khetagurov K.L., Vladikavkaz,

e-mail: ir.kuchieva@yandex.ru

Keywords: economy; banks; credit; credit rating; credit risk; Basel III; finances; financial condition; method.

JEL classification: G32, G34.

В настоящее время тема банковских кредитных рисков, привлекает внимание исследователей из различных областей экономической науки. Развитие рынка банковских услуг для корпоративных клиентов является закономер-

© А.З. Кучиев, И.Х. Кучиева, 2013

ТЕRRА ECONOMICUS ^ 2013 ^ Том 11 № 3 Часть 3

ТЕRRА ECONOMICUS ^ 2013 ^ Том 11 № 3 Часть 3

ным процессом, затрагивающим интересы многих субъектов хозяйственных взаимоотношений. Деятельность любого хозяйствующего субъекта направлена на решение проблемы максимизации прибыли посредством минимизации потерь. Однако объем прибыли непостоянен и зависит от внешних и внутренних факторов. Для покрытия нехватки средств предприятия вынуждены обращаться к банкам для получения кредитов.

И сегодня, когда кредитование корпоративной клиентуры банков развивается очень быстрыми темпами, перед банковским сектором встает ряд проблем. Наиболее важная из них — предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Решением данной проблемы является качественная и эффективная оценка кредитоспособности клиента. Однако кредитная деятельность российских банков отмечается отсутствием у большинства из них отработанной организации и методики оценки кредитоспособности клиентов. Исследования в области оценки кредитоспособности позволят формализовать методику ее оценки банками, снизить кредитный риск и в итоге улучшить качество кредитного портфеля.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В сложившейся практике, основным критерием кредитоспособности заемщика признается его финансовое состояние, оценка которого определяется в процессе анализа:

• финансовых результатов (прибыль, убытки);

• ликвидности и платежеспособности предприятия;

• рыночной позиции (деловая активность, конкурентоспособность, устойчивая динамика положения на рынке);

• движения денежных потоков и прогноз их развития и изменения направления в течение всего срока действия кредитного договора.

Этим объясняется и выбор основных количественных показателей деятельности заемщика для оценки кредитоспособности предприятия, в число которых включаются: коэффициенты ликвидности; коэффициенты деловой активности; коэффициенты рентабельности (прибыльности) и левереджа.

Дополнительные требования Банка России включают в себя также анализ и прогноз денежного потока заемщика, планирование объема продаж и прибыли, анализ бизнес-плана и технико-экономическое обоснование (ТЭО) кредита. Относительно недавней стала попытка ознакомления с кредитной историей заемщика через Бюро кредитных историй и присвоения заемщикам кредитного рейтинга.

В роли корректирующих показателей оценки могут применяться качественные характеристики деятельности заемщика: добросовестность выполнения обязательств по другим договорам и перед другими кредиторами; уровень управления, включая личностные характеристики и компетентность руководства предприятия-заемщика; деловая репутация; степень зависимости от государственных дотаций; общее состояние рынка по отрасли; общие позиции предприятия в конкурентной среде его сектора или отрасли.

Результатом анализа финансового состояния заемщика становится отнесение его к одной и из групп финансового состояния: хорошее, среднее и плохое.

Ниже представлены основные характеристики групп заемщиков коммерческого банка по их финансовому состоянию (Бондаренко, 2008. С. 12-17).

1. Хорошее финансовое состояние:

1. Стабильность производства, положительная величина чистых активов, рентабельности и платежеспособности, отсутствие каких-либо негативных явлений (тенденций), способных повлиять на финансовую устойчивость заемщика в перспективе.

2. Среднее финансовое состояние:

2. Отсутствие прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений, которые в обозримой перспективе могут привести к появлению финансовых трудностей.

3. Плохое финансовое состояние:

3. Заемщик признан несостоятельным (банкротом) либо он является устойчиво неплатежеспособным или имеют место негативные явления, вероятным результатом которых могут явиться устойчивая неплатежеспособность заемщика.

Значительные различия предприятий по характеру производственной деятельности обусловливают некоторые различия в методах оценки кредитоспособности корпоративных заемщиков, применяемых в разных коммерческих банках. Структура методов оценки и их группировка отражают индивидуальный подход банка и зависят не только от особенностей клиентуры, но и от других факторов, наиболее важными из которых являются:

• доступность информации;

• вид и срок кредита;

• размер кредита и чувствительность к риску;

• этап кредитного процесса.

К основным методам оценки кредитоспособности предприятий-клиентов банка, которые могут предоставить полную и подтвержденную аудитом финансовую отчетность, различные данные оперативного учета могут служить:

• метод финансовых коэффициентов;

• метод анализа денежного потока;

• метод анализа делового риска.

ОРГАНИЗАЦИЯ И МЕТОДЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ.

A. Метод финансовых коэффициентов (Жарковская, 2004. С. 212-214)

Метод оценки кредитоспособности заемщика на основе анализа финансовых показателей достаточно распространен в российской банковской практике. Данный метод построен на основе финансовой отчетности предприятия за несколько отчетных дат и позволяет оценить кредитоспособность заемщика по ряду финансовых показателей, в число которых входят следующие 5 групп показателей: коэффициенты ликвидности, коэффициенты эффективности и оборачиваемости, коэффициенты финансовой устойчивости, коэффициенты прибыльности, коэффициенты обслуживания долга.

Показатели кредитоспособности, входящие в каждую из названных групп, могут отличаться большим разнообразием, они представлены в трудах проф. И.Д. Мамоновой (Мамонова, www.elitarium.ru).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

1. Коэффициенты ликвидности характеризуют способность предприятия оперативно высвободить из хозяйственного оборота денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения его обязательств (Пешанская, 2003. С. 320).

2. Коэффициенты оборачиваемости характеризуют эффективность использования средств, т. е. скорости перехода производственных запасов в готовую продукцию, а затем — денежную форму. Они дополняют показатели ликвидности.

3. Коэффициенты финансовой устойчивости характеризуют степень обеспеченности заемщика собственным капиталом и позволяют оценить размер собственного капитала, а также степень зависимости клиента от привлеченных средств. Чем больше зависимость заемщика от привлеченных источников, тем ниже уровень его финансовой устойчивости и, следовательно, кредитоспособности.

4. Коэффициенты прибыльности характеризуют уровень доходности и рентабельности, показывая эффективность использования всего капитала, как собственного, так и заемного.

5. Коэффициенты обслуживания долга, показывают ту часть прибыли, которая используется на погашение процентных и фиксированных платежей:

Таким образом, совокупность финансовых коэффициентов позволяет характеризовать финансовое состояние заемщика.

К недостаткам метода финансовых коэффициентов можно отнести, что, во-первых, выручка и реальный денежный поток из-за особенностей бухгалтерского учета не совпадают, во-вторых, достоверность отчетных данных не гарантирована.

Б. Метод анализа денежного потока (Мамонова, www.elitarium.ru).

Метод анализа денежного потока представляет собой способ оценки кредитоспособности клиента, при котором используются фактические показатели, характеризующие оборот средств у заемщика в отчетном периоде. Данный метод отличается от метода оценки кредитоспособности заемщика методом финансовых коэффициентов тем, что они рассчитываются на сальдовых отчетных показателях.

Анализ денежных потоков достаточно точно оценивает платежеспособность заемщика, поскольку показывает приток денежных средств из всех возможных источников и их расход по направлениям платежей.

Вместе с тем, необходим качественный анализ всех причин превышения оттока над притоком средств, поэтому анализ проводится по всем направлениям деятельности предприятия (текущей, инвестиционной и финансовой).

В России существует бухгалтерская форма отчетности № 3 «Отчет о движении денежных средств», которая появилась в 1993 г. и составляется прямым способом. Она характеризует валовые объемы поступлений и платежей по всем направлениям деятельности, разница между которыми формирует сальдо, которое называют чистым денежным потоком.

Прогнозные величины определяются путем экстраполяции тенденций прошлых периодов на будущие.

Анализ денежных потоков позволяет решить следующие задачи: определить финансовые возможности предприятия и их динамику; соизмерить инвестиционную, финансовую и текущую деятельность; оценить влияние денежных потоков финансирования на финансовую устойчивость предприятия.

В результате расчетов можно оценить величину положительного сальдо денежного потока за определенный период и сделать выводы в отношении способности заемщика «собрать» необходимую сумму денежных средств к наступлению срока погашения ссудной задолженности и процентов по ссуде, а также на стадии подготовки кредитной документации определить реальный срок кредитного договора с учетом интенсивности прогнозируемых денежных потоков заемщика..

B. Метод анализа делового риска (Мамонова, www.elitarium.ru).

Деловой риск представляет собой вероятность незавершения кругооборота средств заемщика в установленные сроки и с предполагаемым эффектом по различным причинам, приводящим к прерывности или задержки кругооборота фондов на отдельных стадиях. Анализ делового риска позволяет оценить вероятность непоступления необходимых для погашения кредита средств и дополняет другие методы оценки кредитоспособности клиентов банка.

Выделяются несколько сфер формирования делового риска: вид деятельности заемщика; конкурентная позиция; операционная эффективность; качество менеджмента.

При оценке делового риска учитываются особенности и специфика отрасли, к которой принадлежит заемщик. В результате анализа заемщика можно отнести в одну из групп в зависимости от уровня делового риска.

С нашей точки зрения, в настоящее время в российских условиях этот метод дает наиболее точные результаты для принятия верного решения в отношении кредитования заемщика, несмотря на определенные сложности в получении необходимой информации.

ТЕRRА ECONOMICUS ^ 2013 ^ Том 11 № 3 Часть 3

ТЕRRА ECONOMICUS ^ 2013 ^ Том 11 № 3 Часть 3

Но, к сожалению, методики анализа кредитных рисков не учитывают некоторые из вышеупомянутых факторов, оказывающие значительное влияние на величину кредитных рисков. Практика анализа кредитоспособности корпоративных заемщиков в российских коммерческих банках не вполне отвечает современной экономической ситуации и нуждается в приближении к мировым стандартам, иначе говоря, в совершенствовании методического обеспечения анализа и оценки кредитоспособности заемщиков.

Для создания условий для банков по внедрению методики анализа и оценки кредитоспособности заемщиков с учетом рекомендаций Базельского комитета по банковскому надзору, по нашему мнению, Банку России необходимо следующее:

1. Сформировать минимальный набор финансовых показателей, наличие которых будет является обязательным для включения во внутрибанковские документы, регламентирующие процедуры оценки кредитоспособности заемщиков. Принципы, на основе которых может быть сформирован минимальный набор финансовых показателей:

— максимальное влияние выбранного показателя на формирование оценки финансового положения заемщика;

— используемые показатели должны обеспечивать всестороннюю оценку деятельности предприятия.

2. Ввести как обязательное условие присвоение кредитного рейтинга каждому заемщику, расчет вероятности дефолта и построение матриц изменения кредитных рейтингов клиентуры.

3. Предложить банкам в качестве типовой систему рейтинга корпоративных заемщиков на основе программы «Мониторинг предприятий».

4. Ввести порядок, периодичность и определить центры повышения квалификации банковских специалистов, занятых в организации кредитного процесса.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Уроки мирового финансово-экономического кризиса 2009-2010 гг. в банковской сфере обусловили выход в середине 2010 г. в свет нового документа Базельского комитета по банковскому надзору Базель-Ш, существенно ужесточившего требования к оценке кредитного и других банковских рисков и достаточности собственного капитала.

С другой стороны, недостаточно применяется практика оценки самих инвестиционных проектов, под которые испрашиваются кредиты, т. е. практика проектного кредитования. В этой связи ограничиваться только формальными подходами в оценке кредитоспособности заемщика считаем недостаточным. В целях проектного кредитования необходимо проводить анализ конкретных рынков, в рамках которых предполагается реализация проекта, оценка рисков осуществления инвестиций, анализ бизнес планов, а также других факторов, связанных с проектом.

ЛИТЕРАТУРА

Жарковская Е.П., АрендсИ.О. (2004). Банковское дело. Курс лекций. М.: ОМЕГА-Л. C. 212-214.

Положение Банка России от 26 марта 2004 г. № 254-П (действующая редакция от 01.01.2013) «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Zharkovskaya EP, Arends I.O. (2004). Bankovskoe business. Course of lectures. M.: Omega-L. P. 212-214. (In Russian.)

Это большой загадочный документ. Никто по большому счету не знает, кто его ведет и на каком основании. Вашу кредитную историю составляют крупные компании. Она доступна любому лицу, обладающему соответствующими полномочиями, — например, потенциальному работодателю, агентству по съему квартир, эмитенту кредитной карты или банку, кто попросит.

Кредитная история содержит практически все, что кто-то захочет узнать о вашем обращении с деньгами. Все подробности по всем вашим кредитным картам, — включая общую сумму задолженности, максимальный лимит, превышали ли вы его и пропускали ли или задерживали платежи, — в общем, все, что угодно. Там нет разве что вашего дохода, платы за квартиру и медицинских счетов.

Короче говоря, ваша кредитная история сразу показывает, какой финансовый риск вы собой представляете.

Если вы задерживали платежи по кредитным картам или по кредиту, или если у вас много кредитных карт с разными балансами, вы выглядите не очень красиво. Если вы все оплачивали вовремя, у вас должна быть хорошая история.

Люди, которые получают отказ в кредите на машину, ипотеку или новую кредитную карту, обычно имеют рискованную кредитную историю. Лучший способ не попасть в их число — каждый месяц платить хотя бы минимальную сумму по кредитной карте, без исключений. И никому не нужно больше двух кредитных карт — если у вас их больше, соберите все на той, где самые выгодные условия, и закройте остальные. Вам может понадобиться больше одной карты только когда вы переносите кредит, перемещая задолженность с одной карты на другую, с более низкими процентами. Помните, если у вас и так много кредитов, вам никто не захочет давать еще один.

Десять «никогда» для улучшения кредитоспособности

Клянусь честью, что я никогда-никогда не буду:

1. Тратить больше, чем получаю.

2. Пропускать платежи.

3. Задерживать платежи.

4. Оплачивать квартиру кредитной картой (пока у меня есть выбор).

5. Снимать с нее наличные.

6. Пользоваться отсрочкой платежа.

7. Оправдывать покупку так: «Ну что такое еще сотня? У меня и так долгов на 25000 рублей».

8. Когда мало денег, расплачиваться за всех кредиткой, чтобы мне дали наличные.

9. Разрывать конверт с выпиской, бросать его в ящик или складывать в гору почты, которую я не разбирала с прошлого лета.

10. Придумывать правила обращения с кредитной картой, которые хорошо звучат, например: «Чем больше я трачу, тем лучше выглядит мой кредит» или «Покупка на распродаже – не расходы, а экономия».

Кто умрет раньше – я или моя кредитная история?

Обычно информация по кредитной истории хранится в течение семи лет. Если вы заявляли о банкротстве, это пятно может оставаться на вашем имени немного дольше. С агентствами невозможно договориться, чтобы они открыли историю с чистого листа. Все, что вы можете — это попытаться получить в свои руки собственную историю. Обычно люди начинают интересоваться этим, если им отказали в кредите или выдаче карты.

Получив свою историю на руки, проверьте расхождение со своими записями. Вы можете попробовать оспорить любые неточности, в том числе – непосредственно через сайт. Закройте кредитные карты, о существовании которых у себя вы и не подозревали (вы удивитесь, сколько компаний выпускают вам карты, о которых вы их не просили, и они перечислены в вашей истории). Если вы видите что-то подозрительное, звоните в компанию и выясняйте подробности. Кредитная история — важная вещь, вы же не хотите лишиться возможности купить кухню или дом из-за чьей-то ошибки.

Кредитная история, или рейтинг

Индикатор или оценка, которую рассчитывают кредитные агентства, которая основывается на вашей истории займов и выплат и которая показывает, достойны ли вы кредита. Или то, насколько рискованно выдавать вам новый кредит в виде наличных, ипотеки или новой кредитной карты.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Ковалева Н.Н. 1 Побудилина К.О. 1 1 ФГБОУ ВО «Брянский государственный университет им. акад. И.Г. Петровского» Малый бизнес в текущих условиях хозяйствования выступает неотъемлемым и объективно необходимым элементом любой развитой хозяйственной системы. Экономика и общество в целом не могут нормально существовать и развиваться без его динамичного развития. Так, данный сектор создает новые рабочие места, соответственно, снижается уровень безработицы, сокращается социальная напряженность в стране. Утрата же данной экономической прослойки может привести впоследствии к непоправимым изменениям. Вот почему так важно поддерживать его деятельность, в том числе и в вопросах финансирования. Уровень кредитоспособности данного вида бизнеса достаточно трудно выделить адекватно. Для банков же идти на очевидный риск не самая заманчивая перспектива, поэтому до сих пор, даже при нынешнем высоком уровне развития отечественной экономики, существуют очевидные проблемы кредитования малого бизнеса, как в целом по стране, так и по региону в целом. Осуществив анализ деятельности предприятий малого бизнеса в Брянской области, необходимо отметить, что в целом спектр видов хозяйственной деятельности, осуществляемый данным сектором экономики различен, начиная от сельского хозяйства, строительства и заканчивая предоставлением информационных услуг. Предприятия малого бизнеса стабильно развиваются и нуждаются в постоянном инвестировании финансовых ресурсов. Однако, кредитные организации не стремятся вкладывать средства в малые предприятия без предварительной оценки кредитоспособности экономического субъекта. Для этих целей существуют различные методики оценки кредитоспособности предприятий. В целом оценка кредитоспособности, как малого, так и крупного бизнеса схожа, однако при оценке первого возникает трудность в формировании адекватных финансовых показателей. На современном этапе в отечественной практике банковского дела применяются различные методики, такие как рейтинговая оценка или авторская методика оценки кредитоспособности заемщиков АРБ. Все они приемлемы, но для получения наиболее полных данных требуется комплексная оценка.  707 KB банковская система кредитование малый бизнес мониторинг оценка экономика хозяйственная система 1. Федеральный закон от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» . URL: http// Consultant.ru›document/cons_doc_LAW_52144/(дата обращения: 25.10.2019). 2. Гудкова О.В., Ермакова Л.В., Ковалева Н.Н., Мельгуй А.Э. Развитие инновационных технологий на рынке банковских услуг // Евразийский юридический журнал. 2016. № 9 (100). С. 319-321. 3. Ковалева Н.Н., Мельгуй А.Э., Дворецкая Ю.А. Управление дебиторской задолженностью: финансово-аналитический аспект. В сборнике: Научные идеи, прикладные исследования и проекты стратегий эффективного развития российской экономики. Сборник статей-презентаций научно-исследовательских работ. Образовательно-научный центр «Финансы». Москва, 2016. С. 100-110. 4. Ковалева Н.Н. Планирование дохода в аграрном секторе // Бухучет в сельском хозяйстве. – 2010. – № 10. – С. 44-48. 5. Ковалева Н.Н. Признание дохода по российским и международным стандартам учета // Вестник Брянского государственного университета. – 2010. – № 3. – С. 202-204.

707 KB банковская система кредитование малый бизнес мониторинг оценка экономика хозяйственная система 1. Федеральный закон от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» . URL: http// Consultant.ru›document/cons_doc_LAW_52144/(дата обращения: 25.10.2019). 2. Гудкова О.В., Ермакова Л.В., Ковалева Н.Н., Мельгуй А.Э. Развитие инновационных технологий на рынке банковских услуг // Евразийский юридический журнал. 2016. № 9 (100). С. 319-321. 3. Ковалева Н.Н., Мельгуй А.Э., Дворецкая Ю.А. Управление дебиторской задолженностью: финансово-аналитический аспект. В сборнике: Научные идеи, прикладные исследования и проекты стратегий эффективного развития российской экономики. Сборник статей-презентаций научно-исследовательских работ. Образовательно-научный центр «Финансы». Москва, 2016. С. 100-110. 4. Ковалева Н.Н. Планирование дохода в аграрном секторе // Бухучет в сельском хозяйстве. – 2010. – № 10. – С. 44-48. 5. Ковалева Н.Н. Признание дохода по российским и международным стандартам учета // Вестник Брянского государственного университета. – 2010. – № 3. – С. 202-204.

Введение

Малый бизнес в текущих условиях хозяйствования выступает неотъемлемым и объективно необходимым элементом любой развитой хозяйственной системы. Экономика и общество в целом не могут нормально существовать и развиваться без его динамичного развития. Так, данный сектор создает новые рабочие места, соответственно, снижается уровень безработицы, сокращается социальная напряженность в стране. Утрата же данной экономической прослойки может привести впоследствии к непоправимым изменениям. Во-первых, исчезнут условия к существованию и адекватному функционированию среднего класса населения, начнется социальная дискриминация, уровень цен на товары и услуги выйдет из-под контроля. Вот почему так важно поддерживать его деятельность, в том числе и в вопросах финансирования. Уровень кредитоспособности данного вида бизнеса достаточно трудно выделить адекватно. Для банков же идти на очевидный риск не самая заманчивая перспектива, поэтому до сих пор, даже при нынешнем высоком уровне развития отечественной экономики, существуют очевидные проблемы кредитования малого бизнеса, как в целом по стране, так и по региону в целом. Таким образом, тема исследования актуальна в современных реалиях.

Цель исследования

Изучить инструменты и механизмы кредитования малого бизнеса и предложить приоритетные направления по их использованию для предприятий малого сектора экономики региона.

Материал и методы исследования

Осуществлена оценка кредитоспособности малого бизнеса, систематизирован российский опыт развития предприятий малого сектора экономики, предложены приоритетные направления по кредитованию экономических субъектов в сфере малого бизнеса в Брянской области.

Результаты исследования и их обсуждения

В современных условиях хозяйствования, кредитные организации не стремятся выделять заемные средства малому бизнесы из-за большего риска и невозможности компаний возмещать заемные капиталы. По сведениям экспертов, удовлетворение запроса на кредитование в нашей стране получают лишь 30 % всех заявителей, а микрокредитование доступно и того меньшему числу – только 10 %.

Наибольшие сложности возникают в момент открытия нового предприятие. Гораздо проще получить заем при наличии уже существующего бизнеса и хорошей кредитной историей. В этом случае многие банковские структуры даже готовы пойти на уступки – уменьшить процентные ставки, смягчить условия сроков погашения и размер комиссии .

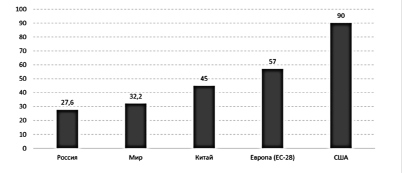

Малый и средний бизнес остается недоиспользованным ресурсом российской экономик (рис. 1). Ожидаемый срок жизни компаний в России составляет 35,3 месяца.

Рис. 1. Количество предприятий малого и среднего бизнеса в России и мире на 1000 тыс. чел.

В среднем в России ежемесячно появляется 56 тыс. новых активных бизнесов, а 28 тыс. прекращают операции. Вероятность «смерти» предприятия особенно высока в течение первого года существования и в возрасте старше 36 месяцев. Сроки существования бизнеса контрастно различаются по регионам и направлениям деятельности.

Такая ситуация является следствием низкой склонности россиян начинать собственное дело. С другой стороны, это и значительный потенциал для развития. Соответственно, при появлении стимулов для открытия своего бизнеса данный сегмент может стать значимым драйвером всей российской экономики. В 11 регионах России плотность проникновения МСП все же оказалась выше среднемирового уровня. Так в число лидеров вошли: Санкт-Петербург с показателем в 39,1, а также Москва и Московская область с 37,4.

Более корректной оценкой проникновения представляется число предпринимателей, которое показало, что в среднем по стране собственный бизнес ведет 2,9 % населения.

Рассмотрим в целом ситуацию по стране в области перспектив развития малого предпринимательства. Активность в данном сегменте в 2019 году стабилизировалась после существенного роста в 2018-м. Количество активных компаний в сегменте МСП в России в августе 2018 г. – марте 2019 г., по оценке Сбербанка, увеличилась на 0,3 % г/г. Отечественными лидерами в среде прироста количества новых организаций стали Камчатский край, Тыва и Чувашия.

В 25 регионах наблюдалось сокращение активных малых предприятий, в их число попали Москва и Московская область (данный показатель составил 3,3 %). Нами обнаружена следующая тенденция, что секторы, которые связаны с потребителем, росли медленнее, а добывающие – быстрее. Такая ситуация была связана с общими структурными вызовами, стоявшими перед российской экономикой.

Распространение предпринимательской активности в России оставалось ниже среднемирового. Собственный бизнес активно вело порядка 2,9 % населения .

Что касается Брянской области, то ее рейтинг по активности малого и среднего бизнеса находится ниже показателя в целом по России. Так число компаний на 1000 чел населения в трудоспособном возрасте и старше всего 19,17 %. Число предпринимателей на 1000 чел населения в трудоспособном возрасте и старше 20,75 %. Однако выживаемость компаний Брянского региона в целом по России неплохая и находится на 27 месте в рейтинге. Так в 2019 г. вероятность, что компания малого бизнеса в Брянской области просуществует 6 месяцев, составляет 94,74 %, а 3 года – 70 %.

На территории Брянской области в настоящий момент действует достаточно большое количество малых предприятий. В 2019 году (согласно данных Брянскстата на 1 января) их число составило 12399единиц, включая и микропредприятия. Средняя численность работников составила 69169 человек (без внешних совместителей). Оборот всех малых организаций и микропредприятий в 2019 г. составил около 60 млн. рублей.

Рассматривая количество таких предприятий в динамике необходимо отметить что в сравнении с 2012 годом их количество сократилось на 11 %, однако в 2016 году количество малых предприятий за весь период достигло рекордно низкого показателя (1198 предприятий) и с 2012 года сократилось на целых 28 %. С 2016 года количество предприятий имеет положительную динамику и к 2018 году выросло на 23 % (рис. 2). На данные изменения отчасти повлияли последствия кризиса 2012 года и высокий уровень инфляции в 2015-2016 гг.

Наибольший удельный вес в численности предприятий в разрезе вида экономической деятельности занимают предприятия, занимающиеся оптовой и розничной торговлей, и обрабатывающие производства. Строительство в 2017-2018 гг. достаточно перспективная отрасль.

С 2016 года выделилась как отдельная отрасль экономическая деятельность, связанная с информацией и связью. Это произошло по причине повсеместного распространения сети Интернет, расширения возможностей в области коммерческой деятельности, создания интернет-профессий, нехватки таких специалистов и повышения рейтинга данной отрасли как источника рабочих мест в принципе.

Рис. 2. Динамика численности предприятий малого бизнеса за период 2012-2018 гг., единиц

Рис. 3. Динамика средней численности работников предприятий малого бизнеса за период 2012-2018 гг., человек

Рис. 4. Динамика оборота предприятий малого бизнеса за период 2012-2018 гг., млн. руб.

Как видно из диаграммы средняя численность работников, занятых на предприятиях малого и среднего бизнеса с 2012 по 2016 годы сокращалась по причине сокращения, в общем, таких предприятий в экономике региона. Однако уже к 2018 г. численность работников почти достигла величины 2018 г.

Оборот организаций данного сектора с 2012 г. только увеличивался, но вызвано это не качественным их улучшением работы или получением сверхприбыли. Объясняется все достаточно прозаическим фактором высокой инфляции в экономике страны. Поэтому нельзя говорить о каком если не экстенсивном, то интенсивном экономическом росте, его просто нет. Однако, ситуация с сокращением предприятий в отрасли постепенно нормализуется.

Теперь перейдем к рассмотрению средней численности работников в разрезе вида экономической деятельности предприятий малого бизнеса в динамике за 2012-2018 гг. Наибольшая численность работников, как и ожидалось, наблюдается в отрасли обрабатывающего производства и торговли оптовой и розничной. Однако с 2012 г. наблюдается общее сокращение работников в отрасли обрабатывающего производства. Сектор, связанный с гостиничным и ресторанным бизнесом, наоборот привлекает новых работников, по причине роста количества данных организаций в динамике.

Перейдем теперь к рассмотрению обороту малых организации (без учета НДС, акцизов и аналогичных обязательных платежей), данные представлены в таблицах 2, 3.

Наибольший оборот наблюдается на малых предприятиях занятых оптовой и розничной торговлей и в отрасли обрабатывающего производства. Высокие показатели также у отрасли строительства, причем с 2012 года наблюдается положительная динамика увеличения оборота средств. Таким образом, осуществив анализ деятельности предприятий малого бизнеса в Брянской области, необходимо отметить, что в целом спектр видов хозяйственной деятельности, осуществляемый данным сектором экономики различен, начиная от сельского хозяйства, строительства и заканчивая предоставлением информационных услуг. Предприятия малого бизнеса стабильно развиваются и нуждаются в постоянном инвестировании финансовых ресурсов. Однако, кредитные организации не стремятся вкладывать средства в малые предприятия без предварительной оценки кредитоспособности экономического субъекта. Для этих целей существуют различные методики оценки кредитоспособности предприятий .

Таблица 1

Динамика численности работников малых предприятий (без внешних совместителей) по отраслям за 2017-2018 гг., человек

|

Наименование вида деятельности |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Всего |

84551,6 |

98679,4 |

105465,1 |

101713,9 |

93278,3 |

|

Сельское хозяйство, охота и лесное хозяйство |

2 520,8 |

4 141,0 |

3 888,1 |

4 551,1 |

4 839,4 |

|

Обрабатывающие производства |

11 237,7 |

12 402,1 |

14 437,2 |

15 726,5 |

16 800,3 |

|

Производство и распределение электроэнергии, газа и воды |

307,0 |

297,7 |

285,5 |

401,2 |

526,8 |

|

Строительство |

9 351,5 |

10 368,6 |

12 354,7 |

13 276,4 |

10 397,5 |

|

Оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий, предметов личного пользования |

50 157,9 |

59 442,5 |

60 697,0 |

53 691,5 |

45 962,9 |

|

Гостиницы и рестораны |

2 782,0 |

2 561,7 |

2 599,7 |

2 969,9 |

2 903,6 |

|

Транспорт и связь |

2 887,1 |

3 848,4 |

3 964,6 |

3 610,2 |

5 372,6 |

|

Финансовая деятельность |

64,4 |

52,9 |

|||

|

Операции с недвижимым имуществом аренда и предоставление услуг |

4 706,3 |

5 022,2 |

6 484,4 |

6 529,9 |

5 375,5 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

425,8 |

373,8 |

456,8 |

617,3 |

678,9 |

Таблица 2

Динамика оборота малых предприятий за 2012-2016 гг., млн. руб.

|

Наименование вида деятельности |

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

|

Всего |

84 551,6 |

98 679,4 |

105 465,1 |

101 713,9 |

93 278,3 |

|

Сельское хозяйство, охота и лесное хозяйство |

2 520,8 |

4 141,0 |

3 888,1 |

4 551,1 |

4 839,4 |

|

Обрабатывающие производства |

11 237,7 |

12 402,1 |

14 437,2 |

15 726,5 |

16 800,3 |

|

Производство и распределение электроэнергии, газа и воды |

307,0 |

297,7 |

285,5 |

401,2 |

526,8 |

|

Строительство |

9 351,5 |

10 368,6 |

12 354,7 |

13 276,4 |

10 397,5 |

|

Оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий, предметов личного пользования |

50 157,9 |

59 442,5 |

60 697,0 |

53 691,5 |

45 962,9 |

|

Гостиницы и рестораны |

2 782,0 |

2 561,7 |

2 599,7 |

2 969,9 |

2 903,6 |

|

Транспорт и связь |

2 887,1 |

3 848,4 |

3 964,6 |

3 610,2 |

5 372,6 |

|

Финансовая деятельность |

64,4 |

52,9 |

|||

|

Операции с недвижимым имуществом аренда и предоставление услуг |

4 706,3 |

5 022,2 |

6 484,4 |

6 529,9 |

5 375,5 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

425,8 |

373,8 |

456,8 |

617,3 |

678,9 |

Таблица 3

Динамика оборота малых предприятий за 2017-2018 гг., млн. руб.

|

Наименование вида деятельности |

2017 г. |

2018 г. |

|

Всего по обследуемым видам экономической деятельности |

143 030,2 |

137 643,1 |

|

Сельское хозяйство, охота и рыболовство, лесное хозяйство |

7 471,2 |

10 040,6 |

|

Обрабатывающие производства |

21 669,8 |

25 379,4 |

|

Обеспечение электрической энергией, газом и паром, кондиционирование воздуха |

207,5 |

827,4 |

|

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

2 241,5 |

2 881,4 |

|

Строительство |

12 198,9 |

12 432,9 |

|

Оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов |

78 232,3 |

68 957,2 |

|

Транспортировка и хранение |

6 426,6 |

5 390,4 |

|

Деятельность гостиниц и организаций общественного питания |

2 752,9 |

3 367,1 |

|

Деятельность в области информации и связи |

1 447,9 |

811,5 |

|

Деятельность по операциям с недвижимым имуществом |

6 478,1 |

4 391,0 |

|

Деятельность профессиональная, научная, техническая |

1 422,9 |

618,7 |

|

Деятельность административная и сопутствующие дополнительные услуги |

1 168,9 |

1 460,7 |

|

Здравоохранение и предоставление социальных услуг |

717,4 |

869,5 |

|

Деятельность в области культуры, спорта, организации досуга и развлечений |

47,9 |

|

|

Предоставление прочих видов услуг |

301,7 |

166,4 |

Одной из методик оценки кредитоспособности является рейтинговая оценка. Данный метод используется в отечественной практике Сбербанком РФ.

Существует несколько классических этапов оценки кредитоспособности кредитополучателя, в данном случае и предприятия малого бизнеса в том числе (рис. 5).

Рис. 5. Механизм оценки кредитоспособности предприятия

Однако трудность состоит в том, что некоторые финансовые документы и показатели достаточно трудно отследить у предприятий, функционирующих в сфере малого бизнеса, соответственно, необходим особенный подход со стороны банков для градации добросовестных и непорядочных кредиторов в этом секторе.

Нефинансовый анализ в данном случае играет большую роль, т.к. на данном этапе банк изучает деловую репутацию потенциального заемщика (честность, порядочность, квалификацию руководства, опыт работы в соответствующей отрасли, текучесть кадров, своевременность расчетов по ранее полученным кредитам и др.) и его экономическое окружение (основных деловых партнеров, конкурентоспособность продукции, устойчивость рынков сбыта и т.д.). Здесь может быть использована информация, накопленная банком или другими банками, а также кредитными организациями .

Финансовый анализ лучше включить как завершающий этап при его возможной реализации в данной среде. Он заключается в определении круга показателей. К ним можно отнести: коэффициент ликвидности, коэффициент обеспеченности собственными средствами, показатели финансовой устойчивости клиента, коэффициенты оборачиваемости и рентабельности.

В результате банк делает заключение о классе кредитоспособности потенциальных кредитополучателей. Он зависит от класса каждого рассчитанного показателя. При этом сложность возникает при наличии значительной разбежки в уровнях фактических значений коэффициентов. Именно поэтому банки сейчас все чаще используют рейтинговую оценку. В основе данной методики лежит следующий принцип: банки самостоятельно определяют круг наиболее значимых с их точки зрения показателей и присваивают им определенный вес (в баллах или процентах).

В дальнейшем класс кредитоспособности заёмщика принимается банками во внимание при разработке шкалы процентных ставок, определении условий и режима кредитования, оценке качества кредитов, составляющих кредитный портфель банка.

Заключение

В целом оценка кредитоспособности, как малого, так и крупного бизнеса схожа, однако при оценке первого возникает трудность в формировании адекватных финансовых показателей. На современном этапе в отечественной практике банковского дела применяются различные методики, такие как рейтинговая оценка или авторская методика оценки кредитоспособности заемщиков АРБ. Все они приемлемы, но для получения наиболее полных данных требуется комплексная оценка.

Мы рассмотрели лишь один из способов оценки заемщика, однако в нынешних условиях нестабильной экономики, наличия высоких темпов инфляции, использование фактических показателей за прошлые периоды, при их возможном достоверном получении, не может являться единственной базой для оценки способности клиента погасить свои обязательства, включая ссуды банка, в будущем. Так коэффициенты и показатели отражают финансовое состояние организации в прошлом, и лишь в отношении некоторых сторон деятельности предприятий. Помимо этого, они не учитывают многие факторы: репутацию заемщика, перспективы и особенности экономической конъюнктуры. Здесь необходимо использование или прогнозных данных для расчета коэффициентов, или дополнение методики вспомогательными показателями.

Недостатки вышеупомянутого метода преодолеваются при использовании метода анализа денежных потоков клиента. В соответствии с ним определяется чистое сальдо различных поступлений и расходов за определенный период (минимум 3 года). Следует заметить, что устойчивое превышение притока над оттоком средств клиента считается свидетельством его финансовой устойчивости и кредитоспособности. Анализ денежного потока выявляет слабые места предприятия. Выявленные недостатки менеджмента используется для разработки условий кредитования, отраженных в кредитном договоре.

Библиографическая ссылка

Ковалева Н.Н., Побудилина К.О. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА В БРЯНСКОЙ ОБЛАСТИ // Вестник Алтайской академии экономики и права. – 2019. – № 11-1. – С. 92-99;