Содержание

- Введение

- 1. Теоретические основы анализа финансового состояния предприятия

- Финансовый анализ: Что это такое?

- Z-модель Альтмана (Z-счет Альтмана)

- Анализ предприятия

- Анализ хозяйственной деятельности (АХД)

- Банкротство (Анализ банкротства)

- Вертикальный анализ отчетности

- Горизонтальный анализ отчетности

- Коэффициент восстановления платежеспособности

- Коэффициент утраты платежеспособности

- Коэффициенты и анализ платежеспособности

- Модель Сайфуллина-Кадыкова

- Модель Таффлера (Z-счет Таффлера)

- Ретроспективный анализ

- Точка безубыточности

Греченюк А.В.,

начальник отдела по организации

научной и международной деятельности

Курская академия государственной и

муниципальной службы

Греченюк О.Н.,

кандидат экономических наук,

старший преподаватель

кафедры региональной

экономики и менеджмента

Юго-Западный государственный университет

Экономический анализ: теория и практика

43(394)-2014

В статье проведен анализ действующей формы № 2 бухгалтерской отчетности «Отчет о финансовых результатах». Подробно рассмотрены изменения в отчете о финансовых результатах, которые произошли за последние годы, включая изменение нумерации строк, изменение названий отдельных статей и их последовательности, а также изменение названия этой формы бухгалтерской отчетности. Авторами выделяются проблемы проведения анализа формы бухгалтерской отчетности, а также отдельных направлений финансового состояния, возникшие в связи с произошедшими изменениями в бухгалтерском балансе и непроизошедшими изменениями в отчете о финансовых результатах. Бухгалтерский баланс отображает данные за три смежных периода, а отчет о финансовых результатах представляет результаты деятельности за два аналогичных периода. При этом проблемы возникают при анализе как годовой, так и квартальной бухгалтерской отчетности. В статье предлагаются пути решения обозначенных проблем, которые повысят сопоставимость данных, представленных в бухгалтерском балансе и отчете о финансовых результатах, а также информативность их анализа. Представлен подход к проведению анализа отчета о финансовых результатах, применение которого позволит повысить его качество и результативность. В рамках этого подхода отражена последовательность формирования различных показателей прибыли по форме №2 (с учетом изменений) и их значение для проведения оценки эффективности работы организации, обозначены ключевые моменты, которые необходимо учитывать при анализе финансовых результатов

Анализ формы № 2 бухгалтерской (финансовой) отчетности «Отчет о финансовых результатах» является вторым этапом процедуры анализа финансовой отчетности (финансового состояния) коммерческого предприятия. В отчете содержится информация, позволяющая оценить абсолютную эффективность деятельности организации, а отдельные строки отчета используются для расчета относительных показателей эффективности функционирования (рентабельности и оборачиваемости). Соответственно, от правильности проведенного анализа отчета о финансовых результатах зависят корректность оценки эффективности деятельности организации и оптимальность принятых на ее основе управленческих решений.

За последние годы произошли некоторые изменения в содержании формы № 2 бухгалтерской отчетности (однако эти изменения были менее существенными по сравнению с изменениями в бухгалтерской балансе). Так, в «Отчете о прибылях и убытках» в 2011 г. по сравнению с 2010 г. произошли следующие изменения:

Программа Финансовый анализ — ФинЭкАнализ 2020 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

- изменена нумерация строк (с трехзначной на четырехзначную), как и в других формах бухгалтерской отчетности, где первая цифра строки указывает номер формы бухгалтерской отчетности;

- изменены названия некоторых строк;

- строка «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» изменена на просто «Выручка»;

- строка «Себестоимость проданных товаров, продукции, работ, услуг» получила название «Себестоимость продаж»;

- вместо строки «Отложенные налоговые активы» появилась строка «Изменение отложенных налоговых активов»;

- строка «Отложенные налоговые обязательства» получила новое название «Изменение отложенных налоговых обязательств»;

- вместо строки «Иные платежи из прибыли» появилась строка «Прочее»;

3) изменилась последовательность некоторых строк в отчете, точнее, доходов от участия в других организациях, текущего налога на прибыль, а также изменений отложенных налоговых обязательств и отложенных налоговых активов, но это никак не повлияло на определение показателей прибыли (от перестановки мест слагаемых сумма не меняется).

В качестве изменений с 2012 г. стоит отметить смену названия формы № 2 с «Отчета о прибылях и убытках» на «Отчет о финансовых результатах».

Таким образом, произошедшие изменения нельзя считать кардинальными. В данном случае в большей степени необходимо выделить не то, какие изменения произошли, а то, какие изменения не произошли. Отчет о финансовые результатах попрежнему отражает данные за два аналогичных периода, в то время как бухгалтерский баланс (начиная с 2011 г.) — за три смежных периода. При этом сразу возникают две проблемы.

Первая проблема заключается в том, что бухгалтерский баланс позволяет провести анализ отдельных направлений финансового состояния за три периода, а отчет о финансовых результатах — только за два. Таким образом, анализ активов, капитала, показателей ликвидности и финансовой устойчивости можно провести за три года, используя бухгалтерскую отчетность только за один год, а для анализа финансовых результатов, показателей рентабельности и оборачиваемости необходимо будет использовать бухгалтерскую отчетность за два смежных года. Сложившаяся ситуация нарушает принцип сопоставимости в экономическом анализе.

В пояснениях к бухгалтерскому балансу расшифровка отдельных статей также дается за два последних года. Тогда возникает вопрос: зачем в бухгалтерском балансе представлены данные за три года? Наверное, это сделано для улучшения наглядности данной формы бухгалтерской отчетности, но почему тогда другие формы и пояснения не отражают информацию за три года?

Из сложившейся ситуации, по мнению авторов, есть два основных выхода. Первый — вернуть отражение в бухгалтерском балансе данных за два периода (на начало и на конец периода), как это было до 2011 г. Второй — чтобы все формы бухгалтерской отчетности отражали данные за три года, ну или хотя бы бухгалтерский баланс и отчет о финансовых результатах. У каждого из этих вариантов есть свои плюсы и минусы. Достоинством первого варианта является то, что все данные сопоставимы, а форма отчетности более привычна. Во втором случае получаем данные сразу за три года и можем провести анализ финансового состояния организации, используя отчетность только за один последний год.

Также можно рассмотреть вариант, в котором все формы отчетности отражают данные за два периода, но в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах приводятся данные за 3-5 лет по основным статьям активов, капитала и финансовых результатов. Иными словами, это будет классическая годовая бухгалтерская отчетность, отражающая при этом информацию о динамике основных финансовых показателей. Если необходимо определить общие тенденции в финансовом состоянии предприятия за ряд лет, то будет достаточно годовой отчетности за последний год. Если необходимо провести глубокий анализ, то необходимо использование отчеткостей за соответствующие периоды.

Также стоит отметить, что в годовых отчетах зарубежных компаний ситуация противоположная. Данные о финансовых результатах представляются за три года, а данные об активах и капитале — за два года.

Вторая проблема действующих форм бухгалтерского баланса и отчета о финансовых результатах возникает при анализе квартальной бухгалтерской отчетности. В бухгалтерском балансе показываются данные за три смежных периода (например, бухгалтерский баланс за I квартал 2014 г. отражает данные на 31.03.2014, 31.12.2013 и 30.09.2013). Отчет о финансовых результатах отражает данные за два аналогичных периода, т.е. на 31.03.2014 и на 31.03.2013. По данным такой отчетности нельзя провести анализ динамики (можно взять данные для анализа только на 31.03.2014), так как остальные данные не сопоставимы. А при анализе за несколько смежных кварталов (например, в коммерческих банках требуют проводить анализ за 3-5 смежных кварталов) необходимо использовать соответственно бухгалтерскую отчетность за соответствующие кварталы, что значительно увеличивает объем документации и длительность ее обработки и анализа.

Для выхода из сложившейся ситуации, по мнению авторов, необходимо отражать данные в бухгалтерском балансе и отчете о финансовых результатах за пять смежных кварталов. Например, квартальная отчетность за I квартал 2014 г. должна содержать информацию на 31.03.2014, а также 31.12.2013,30.09.2013,30.06.2013 и 31.03.2013. Почему именно так? Отчет о финансовых результатах отражает данные накопительным итогом, поэтому нельзя корректно сопоставлять данные о финансовых результатах за первый квартал с данными за четвертый (особенно для сельскохозяйственных предприятий). В то же время нельзя корректно сопоставлять данные об имуществе и капитале на 31.03.2014 и 31.03.2013 — нужно два смежных периода. Поэтому по принципу «наименьшего общего кратного» выходом из сложившейся ситуации будет представление данных за пять смежных кварталов и в бухгалтерском балансе, и в отчете о финансовых результатах. Данные об имуществе и капитале за пять периодов позволят наглядно отследить динамику изменения статей бухгалтерского баланса последовательно из квартала в квартал. Данные о финансовых результатах за пять кварталов позволят сопоставить аналогичные периоды, а также спрогнозировать динамику изменения показателей выручки, себестоимости и прибыли на будущие кварталы.

Таким образом, существующие формы квартальной бухгалтерской отчетности неинформативны и слабоприменимы для проведения глубокого анализа финансового состояния организации. Изменение форм квартальной бухгалтерской отчетности повысит их значимость, сделав неотъемлемым источником информации для анализа.

Рассмотрим последовательность проведения анализа «Отчета о финансовых результатах», учитывая изменения в его содержании, а также необходимость повышения эффективности и информативности анализа данной формы бухгалтерской отчетности.

В общем случае прибыль представляет собой разность между доходами и расходами организации. Если доходы превышают расходы, то наблюдается прибыль (положительный финансовый результат), если расходы превышают доходы, то наблюдается убыток (отрицательный финансовый результат).

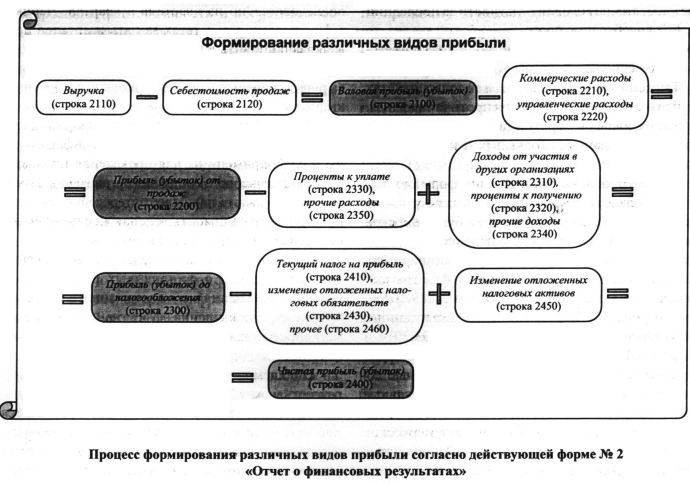

Так как предприятие может осуществлять различные виды деятельности (основная, финансовая, инвестиционная), получая при этом различные виды доходов и неся различные виды расходов, выделяют несколько показателей прибыли. Процесс формирования различных видов прибыли согласно действующей форме № 2 «Отчет о финансовых результатах» представлен на рисунке.

Самый первый показатель — валовая прибыль — представляет собой разность между выручкой от реализации произведенной продукции (выполненных работ, оказанных услуг) и себестоимостью соответствующих товаров (работ, услуг). Валовая прибыль редко используется в анализе (при расчете показателей), так как не учитывает всех расходов, необходимых для осуществления основной деятельности организации. Этот недостаток устраняет следующий показатель прибыли.

Для определения прибыли (убытка) от продаж из валовой прибыли вычитают коммерческие и управленческие расходы. Прибыль от продаж показывает финансовый результат от осуществления основной деятельности организации и является одним из важнейших при определении эффективности деятельности организации. Управленческие расходы, как правило, в форме № 2 отсутствуют или имеют несущественную величину, зато величина коммерческих расходов является достаточно существенной, что сильно уменьшает величину валовой прибыли организации.

Следующий показатель — прибыль до налогообложения. Для ее определения необходимо к прибыли от продаж прибавить доходы от участия в других организациях, проценты к получению и прочие доходы, а также вычесть проценты к уплате и прочие расходы.

Как правило, сумма процентов к уплате и прочих расходов превышает сумму доходов от участия в других организациях, процентов к получению и прочих доходов (такая ситуация наблюдается более чем в 70% случаев). Это связано с тем, что:

- величины доходов от участия в других организациях и процентов к получению, как правило, имеют небольшие значения либо вообще равны нулю. Такая ситуация наблюдается у большинства обычных организаций, не входящих в группы пред-приятий и холдинги. Если организация находится в составе группы предприятий или холдинга, то у нее могут наблюдаться существенные суммы долгосрочных и краткосрочных финансовых вложений. Это приводит, как правило, к существенным суммам доходов от участия в других организациях или процентов к получению (предприятия кредитуют друг друга в рамках группы или участвуют в уставных капиталах). Однако при этом у таких организаций наблюдаются значительные объемы заемных средств, т.е. долгосрочные и краткосрочные финансовые вложения осуществляются за счет кредитов и займов. В результате наблюдается большая величина процентов к уплате, часто перекрывающая величину доходов от участия в других организациях и процентов к получению;

- большинство организаций финансирует свою деятельность, привлекая значительные объемы долгосрочных и краткосрочных кредитов и займов, что приводит к существенной величине процентов к уплате (причем их величина тем больше, чем выше доля банковских кредитов в составе капитала организации);

- прочие расходы организации, как правило, превышают прочие доходы. В результате перечисленных факторов прибыль до налогообложения, как правило, меньше прибыли продаж. Описанная ситуация является достаточно серьезной для многих российских предприятий, т.е. при существенных величинах прибыли от продаж за счет больших значений процентов к уплате и превышения прочих расходов над доходами прибыль до налогообложения принимает минимальные или вообще отрицательные значения.

Чистая прибыль еще меньше прибыли до налогообложения за счет величины налога на прибыль и других платежей. Чистая прибыль является основным показателем прибыли, характеризующим эффективность работы организации, так как она учитывает не только финансовые результаты от основной деятельности, но и результативность прочих операций.

Анализ показателей формы № 2 «Отчет о финансовых результатах» необходимо обязательно проводить минимум за три смежных года. При этом необходимо рассчитывать цепные темпы прироста, т.е. последовательное изменение показателей из года в год. Анализ финансовых результатов за три года позволяет получить более полную информацию о тенденциях изменения показателей, о динамике развития организации, об эффективности ее деятельности. Также расчет темпов прироста можно дополнить расчетом абсолютных отклонений, но это не является обязательным. Для полного анализа отчета о финансовых результатах также необходимо рассчитать удельные веса себестоимости и валовой прибыли.

При анализе отчета о финансовых результатах необходимо учитывать, что при анализе различных показателей прибыли важно, чтобы они были положительными и имели тенденцию к росту. При этом желательно превышение темпов роста показателей прибыли над темпами роста выручки, активов и капитала. То есть необходимо выполнение «золотого правила баланса (экономики предприятия)»: Темп роста показателей прибыли > Темп роста выручки > Темп роста активов и капитала > 100%.

В отчете о финансовых результатах важными показателями являются не только показатели прибыли, но также такие статьи, как выручка и себестоимость, анализу которых необходимо уделить особое внимание. Необходимо (с позиции эффективного и устойчивого развития), чтобы выручка росла на протяжении всего периода исследования, и чем больше темпы роста, тем лучше.

Очень важно, чтобы темпы роста выручки были выше темпов роста себестоимости (при сокращении выручки — чтобы темпы сокращения выручки были ниже темпов сокращения себестоимости). Здесь также анализируется удельный вес себестоимости в выручке, чем он меньше, тем лучше, и желательно, чтобы за период исследования наблюдалось его сокращение.

Все это будет свидетельствовать не только об эффективной работе организации, но и об улучшении финансовых результатов за анализируемый период.

Литература

1. Ефимова О.В., Мельник М.В., Бородина Е.И., Бердников В.В. Анализ финансовой отчетности: учеб. пособие. М.: Омега-Л, 2013. 388 с.

2. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. 6-е изд., перераб. и доп. М.: Дело и сервис, 2008. 368 с.

3. Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник М.: Юрайт, 2013.462 с.

4. Дыбаль С.В. Финансовый анализ: теория и практика: учеб. пособие. СПб: Бизнес-пресса, 2006. 304 с.

6. Казакова Н.А. Финансовый анализ: учебник и практикум. М.: Юрайт, 2014. 536 с.

7. Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности: учебник для бакалавров. М.: Юрайт, 2014. 428 с.

8. Литовченко В.П. Финансовый анализ: учеб. пособие. М.: Дашков и К, 2013. 216 с.

9. Маркарьян Э.А. Финансовый анализ: учеб. пособие. М.: КноРус, 2014. 192 с.

Бабушкина Екатерина Алексеевна Директор «S&D group»

г. Екатеринбург

- Финансовый анализ проводится компаниями не только для оценки текущего финансового состояния компании, он также позволяет спрогнозировать дальнейшее ее развитие. При этом аналитикам необходимо внимательно отнестись к перечню показателей, которые будут использоваться для стратегического планирования.

Анализ уровня устойчивого роста компании является динамичной аналитической основой, объединяющей в себе финансовый анализ со стратегическим менеджментом для объяснения особо важных взаимосвязей переменных стратегического планирования и финансовых переменных, а также для проверки соответствия задач корпоративного роста и финансовой политики. Этот анализ позволяет определить наличие существующих возможностей компании для финансового роста, установить, каким образом финансовая политика компании будет влиять на будущее и проанализировать сильные и слабые стороны конкурентных стратегий компании.

В данной статье рассмотрим составляющие анализа финансовых показателей.

Любые мероприятия по реализации стратегических программ имеют свою стоимость. Необходимой частью планирования и реализации стратегии является расчет необходимых и достаточных финансовых ресурсов, которые компания должна инвестировать.

Информации для финансового анализа

Наиболее полное определение понятия финансового анализа приведено в «Финансово-кредитном энциклопедическом словаре» (под ред. А.Г. Грязновой, М.: «Финансы и статистика», 2004): «Финансовый анализ — совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу». Целью финансового анализа является определение наиболее эффективных путей достижения прибыльности компании, основными задачами является анализ доходности и оценка рисков предприятия.

Анализ финансовых показателей и коэффициентов позволяет менеджеру понимать конкурентную позицию компании на текущий момент времени. Публикуемые отчеты и счета компаний содержат в себе множество цифр, умение читать эту информацию позволяет аналитикам знать, насколько эффективно и результативно работает их компания и компании-конкуренты.

Коэффициенты позволяют увидеть взаимосвязь между прибылью от продаж и расходами, между основными активами и пассивами. Существует множество типов коэффициентов, обычно их используют для анализа пяти основных аспектов деятельности компании: ликвидности, соотношения собственных и заемных средств, оборачиваемости активов, прибыльности и рыночной ценности.

Рис. 1. Структура финансовых показателей компании

Анализ финансовых коэффициентов и показателей — прекрасный инструмент, обеспечивающий представление о финансовом состоянии компании и конкурентных преимуществах и перспективах ее развития.

1. Анализ производительности. Коэффициенты позволяют проанализировать изменение производительности компании по показателям чистой прибыли, использования капитала и осуществлять контроль за уровнем издержек. Финансовые коэффициенты позволяют анализировать финансовую ликвидность и стабильность предприятия за счет эффективного использования системы активов и пассивов.

2. Оценка рыночных бизнес-тенденции. Анализируя динамику финансовых показателей и коэффициентов за период в несколько лет, возможно, изучить результативность тенденций в контексте существующей бизнес-стратегии.

3. Анализ альтернативных бизнес-стратегий. Изменяя показатели коэффициентов в бизнес-плане — возможно проанализировать альтернативные варианты развития компании.

4. Наблюдение за прогрессом компании. Выбрав оптимальную бизнес-стратегию, менеджеры компании, продолжая изучать и анализировать основные текущие коэффициенты, могут видеть отклонение от плановых показателей реализуемой стратегии развития.

Анализ коэффициентов — это искусство взаимосвязи двух и более показателей финансовой деятельности компании. Более полную картину результатов деятельности аналитики могут увидеть в динамике за несколько лет, и дополнительно сравнивая показатели деятельности компании со средними отраслевыми показателями.

Стоит отметить, что система финансовых показателей — это не хрустальный шар, в котором можно увидеть все, что было и что будет. Это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных компаний. Сами по себе финансовые коэффициенты помогают менеджменту компании сфокусировать внимание на слабых и сильных сторонах деятельности компании, правильно сформулировать вопросы, на которые эти коэффициенты редко могут ответить. Важно понимать, что финансовый анализ не заканчивается расчетом финансовых показателей и коэффициентов, он только начинается, когда аналитик провел их полный расчет.

Реальная полезность рассчитываемых коэффициентов определяется поставленными задачами. Прежде всего, коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности, помогают определить тенденции и структуру планируемых изменений; что помогает руководству увидеть угрозы и возможности присущие именно данному предприятию.

Финансовые отчеты компании являются источником информации о компании не только для аналитиков, но и для менеджмента компании и широкого круга заинтересованных лиц. Пользователям информации о финансовых коэффициентах для эффективного коэффициентного анализа важно знать основные характеристики главных финансовых отчетов и концепции анализа показателей. Однако при проведении финансового анализа важно понимать: главное — не расчет показателей, а умение трактовать полученные результаты.

Анализируя финансовые показатели, всегда стоит иметь в виду, что оценка результатов деятельности производится на основании данных прошедших периодов, и на этой основе может оказаться некорректной экстраполяция будущего развития копании. Финансовый анализ должен быть направлен на будущее.

Концепции, лежащие в основе анализа финансовых показателей

Финансовый анализ используется при построении бюджетов, для выявления причин отклонений фактических показателей от плановых и коррекции планов, а также при расчете отдельных проектов. В качестве основных инструментов применяются горизонтальный (динамика показателей) и вертикальный (структурный анализ статей) анализ отчетных документов управленческого учета, а также расчет коэффициентов. Такой анализ проводится по всем основным бюджетам: БДДС, БДР, балансу, бюджетам продаж, закупок, товарных запасов.

Основными особенностями финансового анализа являются следующие:

1. Подавляющее большинство финансовых показателей носит характер относительных величин, что позволяет сравнивать предприятия различного масштаба деятельности.

2. При проведении финансового анализа важно применять фактор сравнения:

- сравнивать показатели деятельности компании в тенденции за различные периоды времени;

- сравнивать показатели данной компании со среднестатистическими показателями по отрасли или с аналогичными показателями предприятий внутри данной отрасли.

3. Для проведения финансового анализа важно иметь полное финансовое описание компании за выбранные периоды времени (обычно лет). Если в распоряжении аналитика есть данные только за один период, то должны быть данные баланса предприятия на начало и конец периода, а также отчет о прибыли за рассматриваемый период. Важно помнить, что количество балансов для анализа должно быть на единицу больше, чем количество отчетов о прибыли.

Управление бухгалтерским учетом является важным элементом анализа финансовых коэффициентов и показателей. Основное уравнение бухгалтерского учета, выражающее взаимозависимость активов, пассивов и прав собственности, называют бухгалтерской сбалансированностью:

АКТИВЫ = ПАССИВЫ + СОБСТВЕННЫЙ КАПИТАЛ

Активы обычно классифицируют по трем категориям:

1. Текущие активы включают в себя наличные и другие активы, которые должны быть переведены в наличность в течение одного года ( например, ценные бумаги, обращающиеся на бирже; дебиторская задолженность; векселя к получению; оборотные средства и авансированные средства).

2. Земельная собственность, основные средства производства и оборудование (основной капитал) включают средства, которые характеризуются относительно долгим сроком службы. Эти средства обычно не предназначены для перепродажи и используются в производстве или продаже других товаров и услуг.

3. Долгосрочные активы включают в себя инвестиции компании в ценные бумаги, например, акции и облигации, а также нематериальные активы, включающие: патенты, расходы на монопольные права и привилегии, авторские права.

Пассивы обычно подразделяются на две группы:

1. Краткосрочные обязательства включают в себя суммы кредиторской задолженности, которые следует выплатить в течение одного года; например, накопившиеся обязательства и векселя к оплате.

2. Долгосрочные обязательства — это права кредиторов, которые не обязательно должны быть реализованы в течение одного года. К этой категории относятся обязательства по облигационному займу, долгосрочные банковские кредиты, ипотека.

Собственный капитал — это права собственников предприятия. С точки зрения бухгалтерского учета — это остаток суммы после вычета обязательств из активов. Этот баланс увеличивается любой прибылью и сокращается любыми убытками компании.

Показатели, обычно рассматриваемые аналитиками, включают в себя отчет о результатах хозяйственной деятельности, балансовый отчет, показатели изменений в финансовом положении и показатели изменений в собственном капитале.

Отчет о результатах хозяйственной деятельности компании, также рассматриваемый как отчет о прибылях и убытках или отчет о доходах, обобщает результаты опционной деятельности компании за определенный отчетный период времени. Чистый доход рассчитывается методом периодической бухгалтерской отчетности, применяемым при вычислении прибылей и издержек. Обычно он считается самым важным финансовым показателем. Отчет показывает, сократились или возросли проценты доходов по акциям компании за отчетный период после назначения дивидендов или после заключения других сделок с владельцами. Отчет о результатах хозяйственной деятельности помогает собственникам оценить сумму, временные параметры и неопределенность будущих потоков наличности.

Балансовый отчет и отчет о результатах хозяйственной деятельности являются основными источниками показателей, используемыми компаниями. Балансовый отчет — это отчет, показывающий, чем владеет компания (активы) и что она должна (обязательства и собственный капитал) на определенную дату. Некоторые аналитики называют балансовый отчет «фотографией финансового здоровья компании» на конкретный момент времени.

Система финансовых показателей и коэффициентов

Общее количество финансовых коэффициентов, которые могут быть применены для анализа деятельности компании,— порядка двухсот. Обычно используется лишь небольшое число основных коэффициентов и показателей и соответственно основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовые показатели принято подразделять на группы, чаще всего, на группы, отражающие интересы определенных заинтересованных лиц (стейкхолдеров). К основным группам стейкхолдеров относятся: владельцы, руководство предприятия, кредиторы. При этом важно понимать, что деление условное и показатели для каждой группы могут использоваться различными заинтересованными сторонами.

Как вариант, возможно упорядочение и анализ финансовых показателей по группам, характеризующим основные свойства деятельности компании: ликвидность и платежеспособность; эффективность менеджмента компании; прибыльность (рентабельность) деятельности.

Разделение финансовых показателей на группы, характеризующие особенности деятельности предприятия приведено на следующей схеме.

Рис. 2. Структура финансовых показателей компании

Рассмотрим несколько более подробно группы финансовых показателей.

Показатели операционных издержек:

Анализ операционных издержек позволяет рассмотреть относительную динамику долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Эти показатели позволяют выяснить причину изменения показателей прибыльности компании.

Показатели эффективного управления активами:

Эти показатели позволяют определить, насколько эффективно менеджмент компании управляет активами, доверенными ему владельцами компании. По балансу можно судить о характере используемых компанией активов. При этом важно помнить, что данные показатели весьма приблизительны, т.к. в балансах большинства компаний самые разные активы, приобретенные в разное время, указываются по первоначальной стоимости. Следовательно, балансовая стоимость таких активов часто не имеет ничего общего с их рыночной стоимостью, это условие еще усугубляется в условиях инфляции и при повышении стоимости таких активов.

Еще одно искажение текущего положения может быть связанно с диверсификацией видов деятельности компании, когда конкретные виды деятельности требуют привлечения определенного объема активов для получения относительно равного объема прибыли. Поэтому при анализе, желательно стремиться к разделению финансовых показателей по определенным видам деятельности компании или по видам продукции.

Показатели ликвидности:

Эти показатели позволяют оценить степень платежеспособности компании по краткосрочным долгам. Суть этих показателей состоит в сравнении величины текущих задолженностей компании и ее оборотных средств, которые позволят обеспечить погашение этих задолженностей.

Показатели прибыльности (рентабельности):

Позволяют оценить эффективность использования менеджментом компании его активов. Эффективность работы определяется соотношением чистой прибыли, определяемой различными способами, с суммой активов, используемых для получения этой прибыли. Данная группа показателей формируется в зависимости от акцента исследования эффективности. Следуя целям анализа, формируются компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые образуют эту прибыль.

Показатели структуры капитала:

С помощью этих показателей возможно проанализировать степень риска банкротства компании в связи с использованием заемных финансовых ресурсов. При увеличении доли заемного капитала увеличивается риск банкротства, т.к. возрастает объем обязательств компании. Данная группа коэффициентов интересует в первую очередь существующих и потенциальных кредиторов компании. Руководство и собственники оценивают компанию как непрерывно действующий хозяйствующий объект, у кредиторов двоякий подход. С одной стороны кредиторы заинтересованы в финансировании деятельности успешно работающей компании, развитие которой будет соответствовать ожиданиям; с другой стороны, кредиторы оценивают, насколько весомым будет требование о возмещении долга, если компания будет испытывать значительные затруднения при возвращении долгосрочного займа.

Отдельную группу образуют финансовые показатели, характеризующие возможность компании по обслуживанию долга за счет средств, получаемых от текущих операций.

Положительное или отрицательное воздействие финансового рычага возрастает пропорционально сумме заемного капитала, используемого компанией. Риск кредитора возрастает совместно с ростом риска собственников.

Показатели обслуживания долга:

Финансовый анализ основывается на данных баланса, который является бухгалтерской формой, отражающей финансовое состояние компании на определенный момент времени. Какой бы коэффициент из характеризующих структуру капитала не рассматривался, анализ доли заемного капитала, по сути, остается статистическим и не принимает во внимание динамику операционной деятельности компании и изменения ее экономической стоимости. Поэтому показатели обслуживания долга не дают полного представления о платежеспособности компании, а лишь показывают возможность компании оплачивать проценты и сумму основного долга в оговоренные сроки.

Рыночные показатели:

Эти показатели одни из наиболее интересных для собственников компаний и потенциальных инвесторов. В акционерной компании собственника — держателя акций — интересует прибыльность компании. Имеется в виду прибыль, полученная благодаря усилиям менеджмента компании, на средства, инвестированные собственниками. Собственников интересует влияние результатов деятельности компании на рыночную стоимость их акций, особенно свободно — обращающихся на рынке. Их интересует распределение принадлежащей им прибыли: какая ее доля вновь инвестируется в компанию, а какая часть выплачивается им в качестве дивидендов.

Главная аналитическая цель проведения анализа финансовых коэффициентов и показателей заключается в приобретении навыков принятия управленческих решений и понимания результативности ее работы.

Версия для печати

Введение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования, в условиях рыночной экономики эти вопросы имеют первостепенное значение; выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, необходимо при помощи финансового анализа своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения состояния предприятия и его платежеспособности. Этим определяется актуальность данного исследования.

Результативность финансового анализа во многом зависит от организации и совершенства его информативной базы. Основным источником информации для осуществления финансового анализа является отчетный бухгалтерский баланс и приложения к нему, «Отчет о прибылях и убытках», , «Отчет о движении капитала.

Целью курсовой работы является проведение финансового анализа на примере ООО Компании «Грасп», выявление результатов анализа как основы для принятия управленческих решений.

Основными задачами, поставленными при написании курсовой работы, являются:

— раскрытие понятия, значение и методов финансового анализа;

— изучение показателей финансового состояния;

— оценка финансового состояния на примере предприятия;

— формирование предложений по улучшению финансового состояния исследуемого предприятия.

1. Теоретические основы анализа финансового состояния предприятия

1.1. Понятие, значение и методы финансового анализа

В современных условиях, когда повышается самостоятельность предприятий в принятии и реализации управленческих решений, а также степень их экономической и юридической ответственности за результаты финансово-хозяйственной деятельности, возрастает и роль финансового анализа в жизни предприятий.

Анализ финансового состояния предприятия является существенным и непременным элементом управления предприятием и важнейшим блоком в системе финансового анализа, значение процедур которого обязательно для любого экономиста (финансиста).

Финансовое состояние предприятия по своей сути – это важнейшая характеристика экономической деятельности последней во внешней среде. Оно определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, позволяет оценить, в какой степени гарантированы экономические интересы самого предприятия и его партнеров. Финансовое состояние организации отражает конечные результаты ее деятельности, характеризующиеся определенной совокупностью показателей, которые отражают процесс формирования и использования ее финансовых ресурсов.

Анализ делится на внутренний и внешний. Внутренний анализ проводится службами предприятия. И его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска его банкротства.

Внешний анализ осуществляется аудиторами, инвесторами. Поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публичной отчетности. Его главная цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потерь.

Значение анализа финансового состояния предприятия проявляется в том, что результаты такого анализа являются своеобразным индикатором положения дел на предприятии и позволяют руководству на его основе принимать адекватные управленческие решения по улучшению финансового состояния и повышению эффективности его хозяйственной деятельности.

Основной целью финансового анализа организации является объективная и обоснованная оценка ее текущего и перспективного финансового состояния, полученная на основе определенного числа ключевых информативных показателей (параметров), позволяющих дать объективную и точную картину ее финансового состояния, возможных темпов экономического развития, а также финансовых результатов и параметров эффективности финансово-экономической деятельности.

Основные задачи финансового анализа реализуются в процессе выполнения последовательных этапов анализа финансового состояния организации:

— предварительный (общий) анализ финансового состояния;

— анализ финансовой устойчивости;

— анализ ликвидности и платежеспособности;

— анализ деловой и рыночной активности;

— анализ финансовых результатов и рентабельности деятельности организации;

— диагностика потенциального банкротства и прогнозирование финансового состояния организации.

В итоге в ходе реализации указанных этапов анализа мы должны получить следующие результаты:

— своевременную и объективную оценку финансового организации, выявление «узких» мест» в ее финансово-хозяйственной деятельности и исследование причин их образования;

— оценку возможности наступления банкротства организации;

— выявление факторов и причин достигнутого состояния;

— выявление и мобилизацию резервов улучшения финансового состояния организации и повышение эффективности всей ее хозяйственной деятельности;

— подготовку и обоснование предлагаемых управленческих решений в целях улучшения финансового состояния организации;

— выявление тенденций развития организации на основе прогнозирования ее финансового состояния.

Все это требует соответствующих знаний, позволяющих выполнить комплексную оценку финансового предприятия, владея соответствующей методикой. Практика финансового анализа выработала следующие основные методы его проведения:

— горизонтальный (временной) анализ, представляющий собой сравнение каждой позиции текущей отчетности с параметрами отчетности предыдущего периода (базового);

— вертикальный (структурный) анализ, позволяющий определить структуру итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

— трендовый анализ, характеризующийся сравнением каждой позиции отчетности с позициями ряда предшествующих периодов и позволяющий определить основную тенденцию динамики анализируемых показателей в будущем;

— анализ относительных показателей (коэффициентный), т.е. расчет отношений данных бухгалтерской (финансовой) отчетности, определение взаимосвязей показателей;

— сравнительный (пространственный) анализ – проводится как на основе внутрихозяйственного анализа сводных показателей отчетности по отдельным позициям фирмы за прошлые периоды, так и на основе их сравнения с позициями конкурентов, с плановыми показателями, со среднеотраслевыми и средними хозяйственными данными;

— факторный анализ – анализ влияния отдельных факторов (активно действующих причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяется на составные части, а при обратном – отдельные элементы соединяются в общий результативный показатель.

Приемы и методы, используемые при проведении финансового анализа, можно классифицировать:

— по степени формализации – формализованные и неформализованные методы. Формализованные методы являются основными при проведении финансового анализа предприятия, они носят объективный характер, в их основе лежат строгие аналитические зависимости. Неформализованные методы (метод экспертных оценок, метод сценариев, построение аналитических таблиц) основаны на логическом описании аналитических приемов, они в большей части субъективны;

— по применяемому инструментарию – экономические методы (балансовый, дисконтирования); статистические методы (метод цепных подстановок, метод группировки, индексный метод); математико-статистические методы (корреляционный анализ, факторный анализ); методы оптимального программирования (системный анализ, линейное и нелинейное программирование).

Кроме знания методов финансового анализа необходимо иметь достаточное информационное обеспечение для осуществления анализа и квалифицированный персонал, способный к разработке и реализации методик финансового анализа с использованием современных компьютерных технологий.

Основным источником аналитической информации при анализе финансового состояния фирмы является ее бухгалтерская (финансовая) отчетность. Кроме форм бухгалтерской отчетности финансовый анализ использует статистическую отчетность, данные управленческого учета и др.

- — Z-модель Альтмана (Z-счет Альтмана)

- — Анализ предприятия

- — Анализ хозяйственной деятельности (АХД)

- — Банкротство (Анализ банкротства)

- — Вертикальный анализ отчетности

- — Горизонтальный анализ отчетности

- — Коэффициент восстановления платежеспособности

- — Коэффициент утраты платежеспособности

- — Коэффициенты и анализ платежеспособности

- — Модель Сайфуллина-Кадыкова

- — Модель Таффлера (Z-счет Таффлера)

- — Ретроспективный анализ

- — Точка безубыточности

Финансовый анализ: Что это такое?

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство (Анализ банкротства)

Банкротство, или неплатежеспособность – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.