Содержание

- Услуга эквайринга и его основные преимущества

- Бухгалтерский учет эквайринговых операций и проводки

- Расчеты банковскими картами через Интернет

- Расчеты банковскими картами в розничной торговле

- Понятие и стороны договора эквайринга

- Какие продавцы обязаны принимать к оплате платежные карты

- Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

- Учет эквайринговых операций при общей системе налогообложения

- Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

- Понятие эквайринга и его преимущества

- Учет продажи покупателю и принятия средств от банка

- Штрафные санкции по операциям эквайринга

- Надо ли пробивать чек на POS-терминале?

- Как осуществляется процесс эквайринга

Услуга эквайринга и его основные преимущества

В последнее время банковская система значительно расширила перечень предоставляемых услуг, что значительно повлияло на жизнь современного человека. Так, к примеру, наличием кредитной карты сейчас никого уже не удивишь, поскольку при помощи них мы получаем зарплату, пенсию, стипендию и другие доходные поступления. Кроме того, пластиковая карта, это очень удобное средство для оплаты покупок, в том числе и в онлайн-режиме.

Для подключения услуги эквайринга необходимо заключить договор между торговой организацией и банковской структурой. На основании этого договора предоставляется специальное терминальное оборудование, которое позволяет обслуживать банковские карты клиентов.

За использование этого оборудования торговое предприятие выплачивает банку комиссионное вознаграждение, размер и сроки его оплаты прописаны в договоре по оказанию эквайрингового сервиса.

Внимание! Банк самостоятельно удерживает сумму комиссионного вознаграждения.

При оплате покупки через банковский терминал на счет предприятия выручка поступает за минусом комиссионного вознаграждения:

Преимущества использования услуги эквайринга:

- Привлечение новых клиентов, что позволяет увеличить объем продаж от 20 до 25%;

- Повышается конкурентоспособность торговой организации;

- Пропадает потребность в инкассации денежных средств;

- Защита от приема фальшивых купюр;

- Отсутствие лимита, который имеет место при наличных расчетах.

Порядок зачисления денежных средств, полученных при помощи услуги эквайринга имеет следующий вид:

Бухгалтерский учет эквайринговых операций и проводки

Для учета эквайринговых операций используется счет 57, который отображает денежные средства в пути. Использование этого счета связано с тем, что при оплате за товар кредитной картой, сумма выручки зачисляется на расчетный счет предприятия в течение трех дней после факта продажи товара.

Основанием для формирования проводок является контрольная лента, которая распечатывается через установленный POS-терминал. Формирование этой ленты позволяет закрыть текущий день и направить полученную выручку на расчетный счет предприятия.

Порядок отражения выручки, полученной при помощи услуги эквайринга

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Банк осуществляет перевод денежных средств в течение трех дней с дня получения оплаты | ||||

| 62 | 90-1 | 65 000,00 | Начислена выручка от реализации. Покупатель рассчитался пластиковой карточкой | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 9 915,25 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 57 | 62 | 65 000,00 | Передача электронного журнала, полученных оплат в банковскую структуру | Электронный журнал |

| 51 | 57 | 63 960,00 | Зачисление денежных средств полученных через POS-терминал за минусом комиссии банка (1,6%)65000 – (65000 х 1,6%) = 63960 | Банковская выписка |

| 91 | 57 | 1 040,00 | Списана комиссия банка за предоставление услуги эквайринга | Контрольная лента POS-терминала, договор |

| Банк осуществляет перевод денежных средств в день получения оплаты | ||||

| 62 | 90-1 | 35 000,00 | Начислена выручка от реализации. Покупатель рассчитался пластиковой карточкой | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 51 | 62 | 35 000,00 | Зачисление денежных средств полученных через POS-терминал | Электронный журнал, Банковская выписка |

| 91 | 51 | 560,00 | Списана комиссия банка за предоставление услуги эквайринга | Контрольная лента POS-терминала, договор |

| Отражение выручки от реализации без счета 62 (для розничной торговли) | ||||

| 57 | 90-1 | 88 000,00 | Начислена выручка от реализации. Покупатель рассчитался пластиковой карточкой | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 13 423,73 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 51 | 57 | 86 592,00 | Зачисление денежных средств полученных через POS-терминал за минусом комиссии банка (1,6%)88000 – (88000 х 1,6%) = 86592 | Банковская выписка |

| 91 | 57 | 1 408,00 | Списана комиссия банка за предоставление услуги эквайринга | Контрольная лента POS-терминала, договор |

| Возврат по эквайрингу проводки | ||||

| 76 | 51 | 15 000,00 | Сторнирование по претензии | Контрольная лента POS-терминала, бухсправка |

| 76 | 90-1 | 15 000,00 | Сторнирование полученной выручки | Контрольная лента POS-терминала, бухсправка |

| 90-2 | 41 | 12 000,00 | Сторнирование себестоимости | Бухсправка |

| 90-2 | 42 | 3 000,00 | Корректировка торговой наценки | Бухсправка |

| 90-3 | 68-НДС | 2 288,14 | Скорректирован НДС относительно проданного товара | Контрольная лента POS-терминала, бухсправка |

Расчеты банковскими картами через Интернет

Чтобы принимать оплату от покупателя при помощи пластиковых карт, продавец должен быть зарегистрирован в системе электронных платежей (Visa, MasterCard и др.), иметь личный код и договор интернет-эквайринга с обслуживающим банком. Средства, полученные в качестве платежей по банковским картам, банк-эквайер переводит на счет организации-продавца. Обычно банк удерживает комиссию за эквайринговые операции (п. 1 ст. 851 ГК РФ) и тогда организация-продавец получает на свой счет средства покупателей, уменьшенные на величину комиссии за эквайринг.

На основании этого договора банк переводит на р/счет организации-клиента денежные средства, полученные в качестве платежей за реализованные товары (работы, услуги). При этом банк может удержать комиссионное вознаграждение (п. 1 ст. 851 ГК РФ).

С 01.07.2017 при проведении оплаты пластиковой карточкой организация-продавец обязана выдать покупателю кассовый чек, пробитый с применением онлайн-кассы.

Платежи через банк-эквайер поступают на расчетный счет организации только на следующий день, поэтому эквайринг проводки в бухучете формирует с использованием сч. 57 «Переводы в пути» (субсчет 57.03 «Продажи по платежным картам»). Это необходимо для контроля за движением оплат и учетом комиссии банка эквайера.

Проводки:

- Дт 57.03 Кт 62.02 — отражена предоплата за товары с использованием банковской карточки — 1000 рублей (основание — реестр платежей);

- Дт 51 Кт 57.03 — зачислены денежные средства на р/счет за вычетом комиссии банка-эквайера — 900 руб. (основание — банковская выписка);

- Дт 91.02 Кт 57.03 — отражена стоимость комиссии за эквайринг, удержанная банком-эквайером (основание — выписка из банка, тарифы банка).

Расчеты банковскими картами в розничной торговле

Так же, как и при расчетах в интернет-торговле, денежные средства от покупателя будут зачислены на р/счет организации не ранее чем на следующий день. Поэтому в розничной торговле также используется сч. 57 для учета платежей через POS-терминал.

Эквайринг — бухгалтерские проводки в рознице:

- Дт 62.Р Кт 90.01.1 — 162 500 руб. — учтена розничная выручка от продажи товаров (основание — лента ККТ);

- Дт 57.03 Кт 62.Р — 162 500 руб. — товары оплачены банковской карточкой (основание — лента ККТ, реестр платежей);

- Дт 51 Кт 57.03 — 160 500 руб. — поступила на расчетный счет розничная выручка, оплаченная ранее с применением банковских карт (основание — выписка банка, реестр платежей);

- Дт 91.02 Кт 57.03 — 2000 руб. — отражена комиссия банка-эквайера (основание — банковская выписка, тарифы банка).

Отражая в учете эквайринг, бухпроводки должны сформировать поступление денежных средств от покупателя в полном объеме, невзирая на тот факт, что на расчетный счет поступает меньше, чем фактически оплатил покупатель.

Удержанная банком-эквайером комиссия из полученных от покупателя денежных средств не должна уменьшать выручку организации-продавца. В ином случае в компании появятся либо завышенные показатели дебиторской задолженности, либо заниженные показатели выручки.

Понятие и стороны договора эквайринга

Несмотря на то, что практика заключения договора эквайринга на сегодняшний день довольно обширна, в Гражданском кодексе РФ нет главы, посвященной этому договору. Понятие договора эквайринга содержится в пункте 1.9 Положения Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и операциях, совершаемых с их использованием» (далее — Положение № 266-П). Термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах (Комитет по платежным и расчетным системам Банка Международных расчетов) (Базель, Швейцария, 01.03.2003). Во многих словарях для данного термина предлагается альтернативный вариант написания — «эквайер». По сложившейся практике в нормативных актах Российской Федерации чаще используется написание «эквайер», этот же вариант написания используется и в программе.

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Договор эквайринга представляет собой смешанную сделку, содержащую элементы договора банковского счета, аренды, посреднического договора и т. д.

Суть договора эквайринга заключается в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (пластиковых) карт. При этом платежные карты не обязательно должны быть выпущены этим же банком. Для приема к оплате пластиковых карт требуется специальное электронное программно-техническое устройство (POS-терминал), которое предоставляется банком и устанавливается на рабочее место кассира.

В зависимости от тех или иных условий в различных банках денежные средства, полученные от покупателя, могут зачисляться на счет организации в срок от 1 до 3 рабочих дней.

В рамках договора эквайринга денежные средства могут не только приниматься, но и выдаваться держателям банковских карт. Как правило, для этого используются банкоматы и специальные терминалы, обладающие функцией выдачи наличных денежных средств.

За услуги эквайринга банк взимает комиссию. Обычно, комиссия составляет определенный процент от суммы оплаты, принятой от клиента. Конкретный размер комиссии устанавливается банком индивидуально для каждой организации, с которой заключается договор. При определении размера такой комиссии банк учитывает обороты организации, сферу ее деятельности, регион и многие другие факторы.

В отдельных случаях (как правило, если средний оборот средств в организации небольшой) банки могут потребовать установления фиксированной арендной платы за использование своего оборудования вместо взимания процентов. Эта сумма закрепляется в договоре эквайринга.

Эквайринг позволяет привлечь больше клиентов, поскольку для многих из них возможность оплаты картой является преимуществом в силу своего удобства. Кроме того, используя безналичные оплаты, можно снизить затраты и издержки, связанные с движением наличных средств (например, затраты на инкассацию).

1С:ИТС

Подробнее о договоре эквайринга см. в справочнике «Договоры:условия, формы, налоги» в разделе «Юридическая поддержка».

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

Национальные платежные инструменты — это платежные карты и иные электронные средства платежа, предоставляемые клиентам участниками национальной системы платежных карт (НСПК) в соответствии с правилами этой системы (ч. 2 ст. 30.1 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»). В настоящее время идет внедрение национального платежного инструмента — платежной карты «Мир». Подробную информацию о национальной системе платежных карт можно найти на сайте НСПК.

По мере распространения платежной карты «Мир» продавец (если он не подпадает под исключение) не вправе отказывать своим покупателям в оплате товаров (работ, услуг) с использованием данного платежного инструмента. Отказ влечет наложение административного штрафа на должностных лиц и ИП в размере от 15 тыс руб. до 30 тыс руб., на юридических лиц — от 30 тыс руб. до 50 тыс руб. (ч. 4 ст. 14.8 КоАП РФ).

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2014 № АС-4-2/15738, Минфина России от 20.11.2013 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, — так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

1С:ИТС

Подробную информацию о порядке применения ККТ см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка».

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

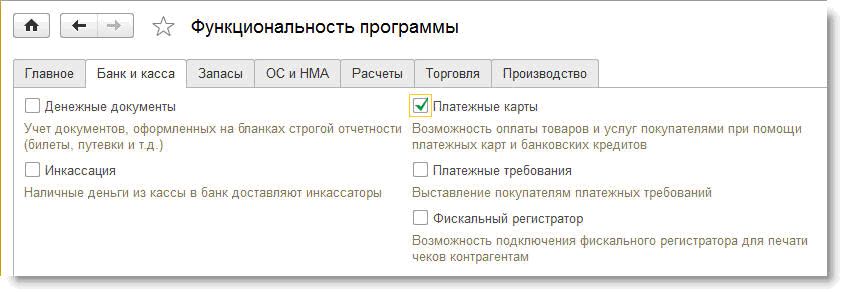

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка.

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически — 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой.

Примечание:

* О технологии DirectBank — прямого обмена с обслуживающим банком из программы 1С в режиме он-лайн, — читайте в статье «Новые возможности «1С:Предприятия 8″: технология DirectBank – обмен с банком в режиме он-лайн». Также о сервисе 1С:ДиректБанк и о том, как работать с банком напрямую из «1С:Бухгалтерии 8» — см. видеозапись лекции «Новые возможности «1С:Бухгалтерии 8″ (ред. 3.0) для эффективного ведения учета», которая состоялась в 1С:Лектории 22.12.2016.

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Учет эквайринговых операций при общей системе налогообложения

Учет доходов и расходов при общей системе налогообложения (ОСНО) в «1С:Бухгалтерии 8» поддерживается только методом начисления, поэтому сам по себе факт и способ получения оплаты от покупателя большого значения не имеют. При этом, если покупатель заранее оплачивает товары (работы, услуги) банковской картой, то в учете отражается получение аванса, что влечет за собой начисление НДС.

Рассмотрим пример, в котором оптовый покупатель расплачивается с организацией-продавцом банковской картой.

Пример 1

Организация ООО «Андромеда» применяет общую систему налогообложения (ОСНО), является плательщиком НДС, положения ПБУ18/02 не применяет. В октябре 2016 года ООО «Андромеда» заключила с оптовым покупателем договор поставки товаров на общую сумму 16 000,00 руб. (в т.ч. НДС 18 % — 2 440, 68 руб.) на условиях 50 % предоплаты. Покупатель 01.11.2016 осуществил предоплату посредством банковской карты. Сумма предоплаты за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Товар был отгружен поставщику 14.11.2016. Окончательную оплату банковской картой покупатель осуществил 15.11.2016. Сумма окончательной оплаты за проданные товары за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Вознаграждение банка-эквайера зависит от суммы операции и составляет 1 % от суммы поступившей выручки за день, если она не превышает 250 000,00 руб.

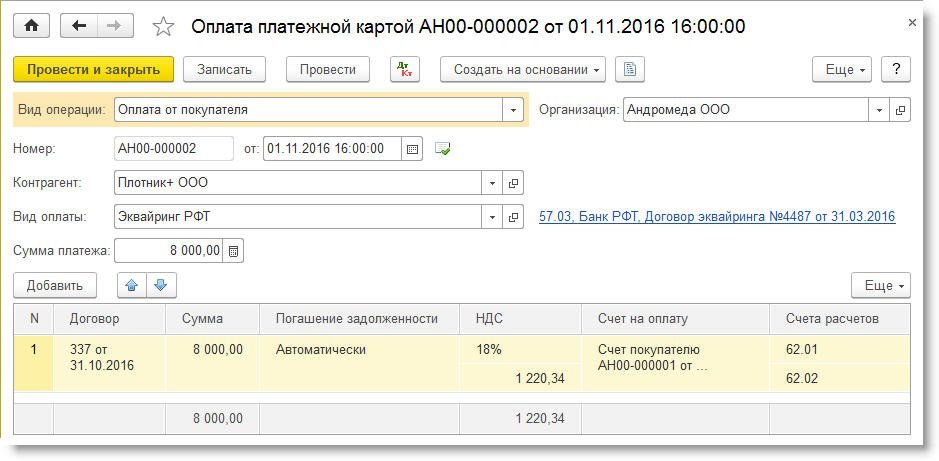

Документ Оплата платежной картой можно сформировать на основании документа Счет покупателю (кнопка Создать на основании). В этом случае потребуется вручную заполнить только поле Вид оплаты и скорректировать сумму платежа, все остальные реквизиты, включая табличную часть, будут заполнены автоматически (рис. 2).

Рис. 2. Оплата платежной картой

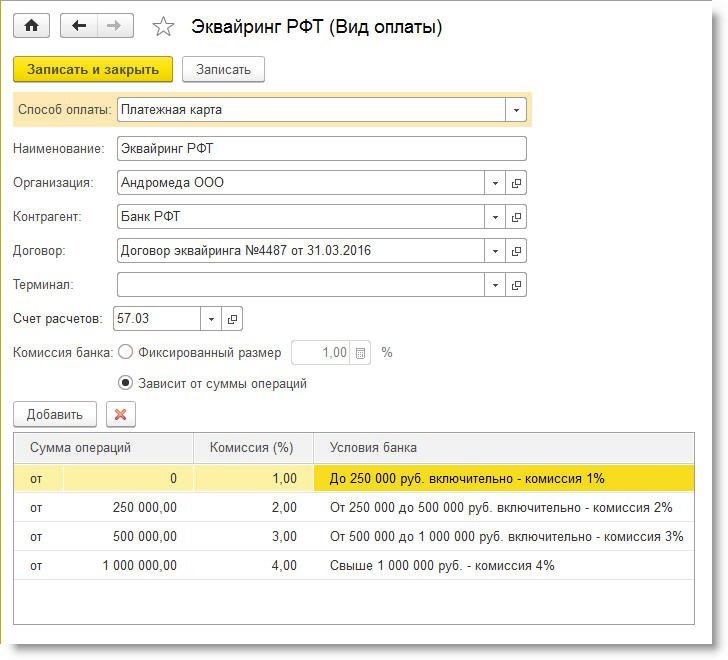

Создадим в справочнике Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, нименование банка-эквайера и договор с ним (рис. 3).

Обращаем внимание, что договор с банком-эквайером имеет вид Прочее.

В соответствии с договором эквайринга укажем дифференцированные процентные ставки комиссии банка, которая, по условиям нашего примера, зависит от суммы операций за день.

Рис. 3. Вид оплаты

В дальнейшем при выборе конкретного вида оплат из справочника Вид оплаты реквизиты Эквайер, Договор эквайринга и Счет расчетов в движениях документа Оплата платежной картой по регистрам учета будут заполняться автоматически. Их можно поменять, перейдя по гиперссылке, находящейся справа от поля выбора вида оплаты (см. рис. 2).

После проведения документа Оплата платежной картой сформируется следующая бухгалтерская проводка:

Дебет 57.03 Кредит 62.02 — на сумму предоплаты, осуществленной с помощью банковской карты (8 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Итак, покупатель осуществил предоплату, хотя деньги на расчетный счет организации пока не поступили. Какой день считать днем оплаты? В письме ФНС России от 28.02.2006 № ММ-6-03/202@ разъясняется, что в целях применения подпункта 2 пункта 1 статьи 167 НК РФ оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству. В данном случае покупатель свои обязательства выполнил, а банк-эквайер выполняет только роль посредника, поэтому момент определения налоговой базы по НДС у продавца наступает при совершении предоплаты покупателем с использованием платежной карты, а не при зачислении денежных средств банком-эквайером на расчетный счет организации.

Документ Счет-фактура выданный на аванс можно зарегистрировать двумя способами:

- на основании документа Оплата платежной картой (кнопка Создать на основании);

- обработкой Регистрация счетов-фактур на аванс (раздел Банк и касса — Счета-фактуры на аванс).

Документ Счет-фактура выданный на аванс заполняется автоматически по данным документа-основания. После проведения документа сформируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму НДС, исчисленного с предоплаты покупателя (1 220,34 руб.).

Документ Счет-фактура выданный на аванс помимо движений по бухгалтерскому учету также формирует записи в специальные регистры для целей учета НДС.

Обращаем внимание, что дата документа Счет-фактура выданный на аванс будет соответствовать дате документа Оплата платежной картой.

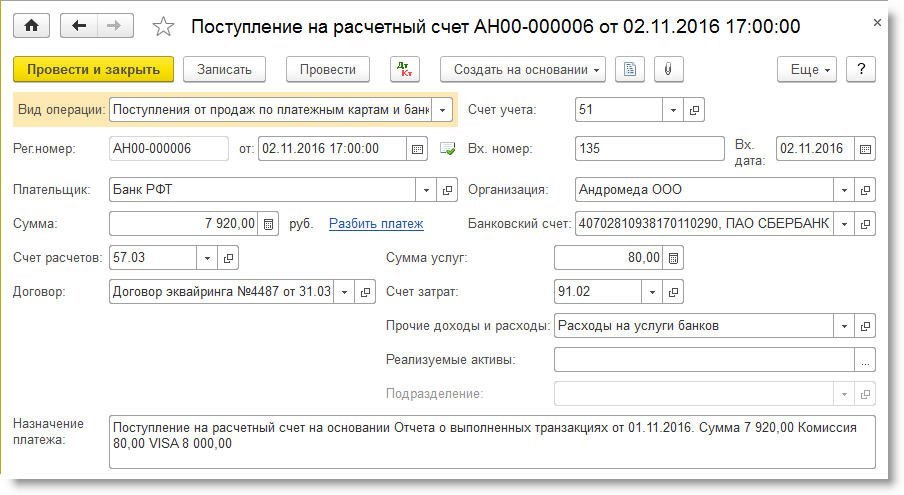

Документ Поступление на расчетный счет также можно создать на основании документа Оплата платежной картой — тогда все основные реквизиты будут заполнены автоматически, в том числе и вознаграждение банка-эквайера (рис. 4).

Рис. 4. Поступление на расчетный счет от банка-эквайера

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (7 920,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (80,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Продажа товара оптовому покупателю отражается с помощью стандартного документа учетной системы Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно формировать на основании документа Счет покупателю. После проведения документа Реализация (акт, накладная) сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость проданных товаров (6 440,00 руб.); Дебет 62.02 Кредит 62.01 — на зачтенную сумму аванса от покупателя (8 000,00 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товаров (16 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (2 440, 68 руб.);

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируются записи в специальные регистры для целей учета НДС.

Документ Счет-фактура выданный на реализацию автоматически создается по кнопке Выписать счет-фактуру, расположенной внизу документа Реализация (акт, накладная). При этом в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Для отражения вычета НДС с предоплаты необходимо создать документ Формирование записей книги покупок (раздел Операции — Регламентные операции НДС). Как правило, данный документ создается в последний день месяца. Документ заполняется автоматически (кнопка Заполнить документ). После проведения документа сформируются записи в специальные регистры для целей учета НДС, а также запись регистра бухгалтерии:

Дебет 68.02 Кредит76.АВ — на сумму вычета НДС (1 220,34 руб.).

Последующая оплата покупателя регистрируется в программе документом Оплата платежной картой, после проведения которого задолженность покупателя переносится на взаиморасчеты с банком-эквайером. Ну а после фактического поступления денежных средств на расчетный счет продавца, зарегистрированного документом Поступление на расчетный счет, задолженность банка-эквайера погашается, о чем свидетельствует нулевое сальдо по счету 57.03.

Таким образом, порядок учета эквайринговых операций при ОСНО в «1С:Бухгалтерии 8» (ред. 3.0) представляет собой достаточно простую последовательность действий. Для целей исчисления НДС расчеты с покупателями, осуществленные посредством платежных карт, также не вызывают никаких дополнительных трудностей в учете.

1С:ИТС

О продаже через интернет-магазин товаров, оплаченных банковской картой, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Организации, имеющие обособленные подразделения и использующие программу «1С:Бухгалтерия 8 КОРП» (ред. 3.0), могут вести учет хозяйственных операций, в том числе учет розничных продаж и оплату банковскими картами, в разрезе подразделений.

Рассмотрим пример, в котором организация осуществляет розничные продажи через головное и через обособленное подразделение организации и принимает оплату банковскими картами в рамках одного договора эквайринга.

Пример 2

Организация ООО «Интертрейд» занимается оптовой и розничной торговлей хозяйственными товарами, применяет ОСНО, является плательщиком НДС. ООО «Интертрейд» имеет обособленное подразделение в г. Клин, через которое также осуществляется розничная торговля. Организацией ООО «Интертрейд» заключен с банком «РФТ» договор эквайринга от 31.12.2015 № 32132. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

Через головное подразделение ООО «Интертрейд» 23.11.2016 было продано товаров в розницу на сумму 100 000,00 руб. (в т. ч. НДС 18 % — 15 254,24 руб.). В этот же день через обособленное подразделение было продано товаров в розницу на сумму 10 000,00 руб. (в т. ч. НДС 18 % — 1 525,42 руб.). Все товары были оплачены банковскими картами в рамках договора эквайринга с банком «РФТ». Банк-эквайер 24.11.2016 перечислил (за вычетом своего вознаграждения) относящуюся к головному подразделению выручку за проданные товары. Денежные средства, относящиеся к обособленному подразделению, поступили на расчетный счет организации 25.11.2016.

Чтобы организовать в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайером нужно формально разделить на два договора, каждый из которых предназначен для учета по конкретному подразделению (головному и обособленному). Введем в справочник Договоры два элемента с наименованиями:

- Договор эквайринга №32132 (головное) от 31.12.2015;

- Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

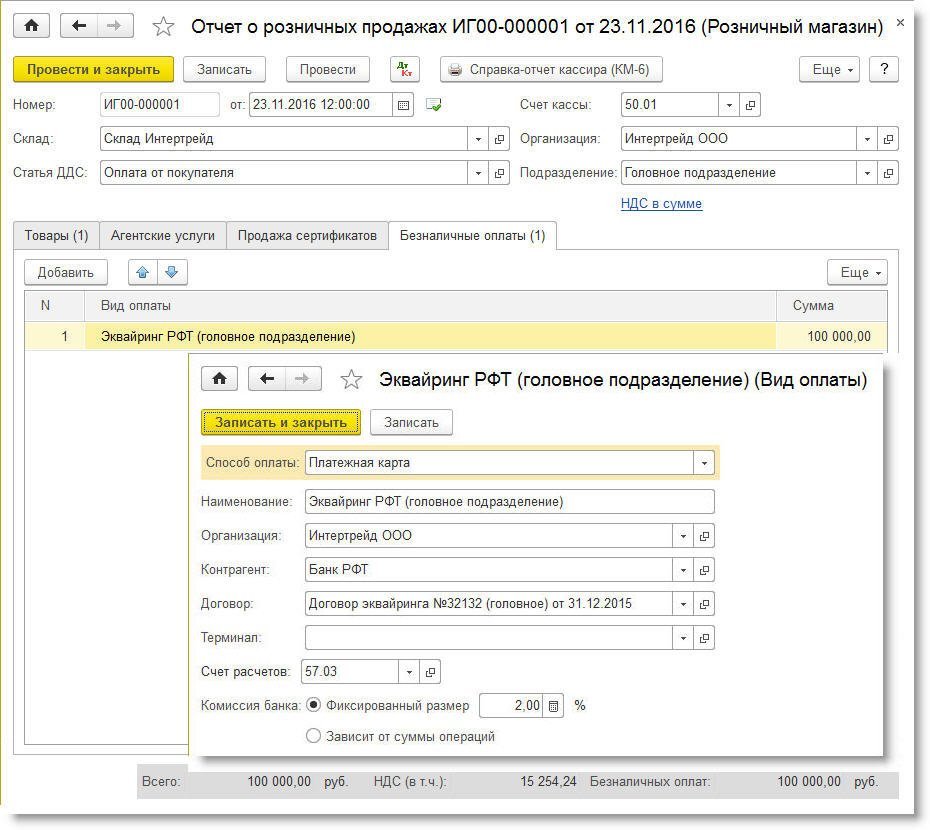

Для отражения розничных продаж через автоматизированную торговую точку в программе служит документ Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. Документ позволяет регистрировать розничные продажи одновременно с приемом розничной выручки, в том числе оплаченной платежными картами, банковскими кредитами и подарочными сертификатами.

Сформируем документ Отчет о розничных продажах по головному подразделению. На закладке Товары укажем реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цены и суммы.

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 5). Добавим в справочник Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, например, Эквайринг РФТ (головное подразделение), наименование банка-эквайера и наименование договора: Договор эквайринга №32132 (головное) от 31.12.2015. Введем созданный вид оплаты в табличную часть закладки Безналичные оплаты и укажем сумму — 100 000,00 руб.

Рис. 5. Безналичные оплаты по головному подразделению

После проведения документа Отчет о розничных продажах по головному подразделению, сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость товара (64 000,00 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации товаров (100 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС с реализации (15 254,24 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируется запись в регистр НДС продажи.

Аналогичным образом нужно создать документ Отчет о розничных продажах по обособленному подразделению, где указать соответствующий вид оплаты, например, Эквайринг РФТ обособленное подразделение Клин. В реквизитах этого вида оплаты должно быть указано соответствующее наименование договора с банком: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

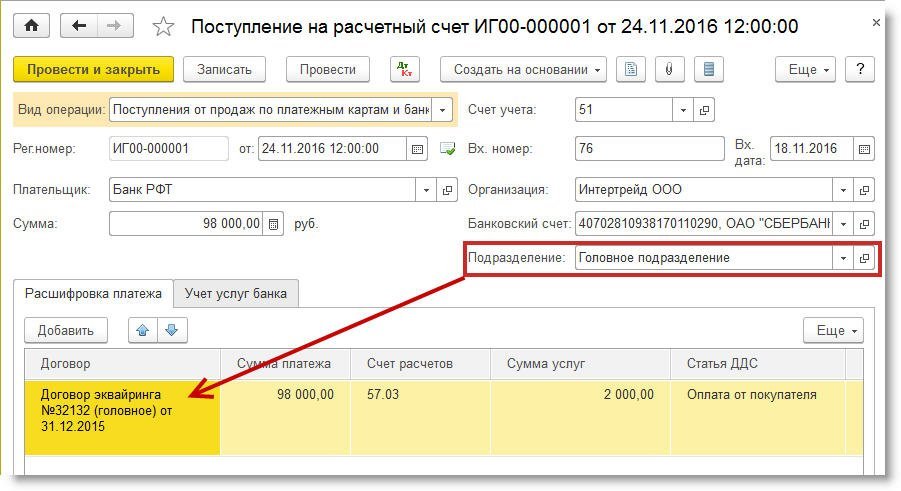

Зарегистрируем поступление денежных средств от банка-эквайера, относящееся к головному подразделению, документом Поступление на расчетный счет (рис. 6). В поле Договор следует выбрать значение: Договор эквайринга №32132 (головное) от 31.12.2015.

Рис. 6. Поступление на расчетный счет по головному подразделению

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (98 000,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (2 000,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Аналогичным образом нужно создать документ Поступление на расчетный счет по обособленному подразделению, где в поле Договор указать значение: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

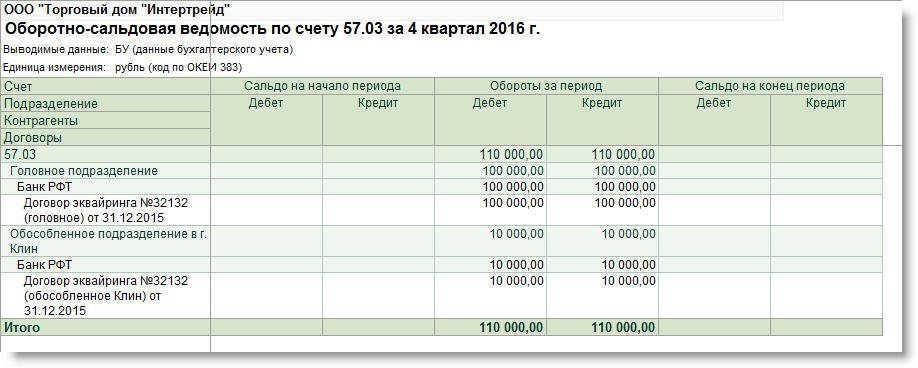

Оборотно-сальдовая ведомость по счету 57.03 (рис. 7) в разрезе подразделений и договоров показывает, что все взаиморасчеты с банком-эквайером отражены корректно.

Рис. 7. Оборотно-сальдовая ведомость по счету 57.03

Видео к статье

Из видеоролика вы узнаете, как организовать учет по подразделениям на счете 57.03 «Продажи по платежным картам» в рамках одного договоре эквайринга в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0.

Об особенностях учета эквайринговых операций у «упрощенцев», в том числе при совмещении специальных налоговых режимов, а также при торговле собственными и комиссионными товарами читайте в статье «Особенности учета эквайринговых операций при УСН».

Понятие эквайринга и его преимущества

Эквайринговыми услугами называют комплекс мероприятий по приему платежных карт для оплаты в розничной торговой сети.

Использование терминального оборудования для приема банковских карт имеет для торговой компании ряд существенных преимуществ. Среди них:

- увеличение объема продаж на 20-25% в связи с притоком новых клиентов;

- экономия на услугах инкассации;

- защита от мошенничества (прием фальшивых купюр);

- льготные и дисконтные программы от банка.

Основанием для оказания экварийнгового сервиса является договор, заключенный между торговой фирмой и банком. По соглашению, банк предоставляет продавцу товаров или услуг все необходимое оборудование, обеспечивает его установку и несет ответственность за его бесперебойную работу.

Торговое предприятие обязуется выплачивать банку комиссионное вознаграждение в размере и по срокам, указанных в договоре. Типовым договором эквайринга, как правило, предусматривается самостоятельное удержание банком суммы комиссионного вознаграждения. По факту продажи товара банком перечисляется сумма выручки за минусом комиссии.

Учет продажи покупателю и принятия средств от банка

При отражении операций по продаже товаров и их оплате картой используют счет учета 57 «Переводы в пути». Это связано с тем, что банк перечисляет торговой компании выручку спустя 1-3 дня после продажи товара.

Проводки по договору эквайринга осуществляются на основании контрольной ленты, которую сотрудник торговой точки распечатывает на POS-терминале в конце рабочего дня. Если точка использует импринтер (что случается довольно редко), документом-основанием выступает слип с отметкой о принятии.

Согласно Налоговому кодексу РФ, комиссия за эквайринг не облагается НДС. Расходы по эквайрингу отражаются по счету 91.

Типовые проводки по эквайрингу рассмотрим на примерах.

Проводки по продаже через банковский терминал

Пример проводок:

По условиям договора, ООО «Кодекс» обязуется выплачивать банку-эквайеру комиссию в размере 2,3% от суммы реализации товара, оплаченного платежными картами. Согласно контрольной ленты, в торговой сети ООО «Кодекс» покупатели рассчитались картой на сумму 67 000 руб., НДС 10 220 руб.

В учете ООО «Кодекс» данные операции должны быть отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Выручка от продажи покупателям, рассчитавшихся платежными картами | 67 000 руб. | контрольная лента POS-терминала |

| 90/3 | 68 НДС | НДС от суммы реализации по безналичному расчету | 10 220 руб. | контрольная лента POS-терминала |

| 57 | 62 | Передача в банк электронного журнала с информацией об оплате банковскими картами | 67 000 руб. | электронный журнал |

| 51 | 57 | Принятие от банка средств за товар, проданный по безналичному расчету, за минусом комиссии (67 000 руб. — 2,3%) | 65 459 руб. | банковская выписка |

| 91 | 57 | Списание комиссии банка за услуги эквайринга | 1 541 руб. | контрольная лента POS-терминала, договор эквайринга |

Учет реализации товара по наличному и безналичному расчету

ООО «Форма» был заключен договор с банком на оказание услуг эквайринга, согласно которого комиссия банка составляет 2,5% от суммы оплаты картами. По итогам августа 2015, общий торговый оборот ООО «Форма» составил 136 000 руб., из них оплата наличными — 89 000 руб., оплата платежной картой — 47 000 руб.

Бухгалтер ООО «Форма» сделал в учете такие проводки:

| Дт | Кт | Основание | Сумма | Документ |

| 50 | 90/1 | Выручка от товара, реализованного за наличные | 89 000 руб. | приходный кассовый ордер |

| 62 | 90/1 | Продажа покупателям, рассчитавшихся платежными картами | 47 000 руб. | контрольная лента POS-терминала |

| 90/3 | 68 НДС | НДС от суммы реализации за наличные | 13 576 руб. | приходный кассовый ордер |

| 90/3 | 68 НДС | НДС от суммы реализации по безналичному расчету | 7 170 руб. | контрольная лента POS-терминала |

| 57 | 62 | В банк переданы документы на оплату товара платежными картам | 47 000 руб. | электронный журнал |

| 51 | 57 | Принятие от банка средств за товар, проданный по безналичному расчету, за минусом комиссии (47 000 руб. — 2,5%) | 45 825 руб. | банковская выписка |

| 91 | 57 | Списание комиссии банка за услуги эквайринга | 1 175 руб. | контрольная лента POS-терминала, договор эквайринга |

Использование эквайринга обеспечит любому предприятию повышение конкурентоспособности и увеличение торговых оборотов за счет покупателей-держателей банковских карт.

Экваринг – это процесс продажи товаров, когда покупатель производит оплату с помощью пластиковой карты. Такую форму расчетов могут осуществлять организации (и ИП), которые заключили договор с кредитной организацией (банк-эквайрер), предоставляющей соответствующие услуги.

Экваринг – это процесс продажи товаров, когда покупатель производит оплату с помощью пластиковой карты. Такую форму расчетов могут осуществлять организации (и ИП), которые заключили договор с кредитной организацией (банк-эквайрер), предоставляющей соответствующие услуги.

В договоре банк и организация согласуют:

— условия расчетов, банковские проценты за услуги;

— обеспечение магазина техническими средствами для оплаты картами;

— порядок проверки наличия денег на карточке покупателя.

Бухгалтерский учет эквайринга предполагает использование счета 57. Впрочем, обо всем по порядку. Начнем с того, как происходит сам процесс продажи.

Процесс продажи с оплатой картой

Процесс продажи проходит так:

1. Карточка покупателя активируется кассиром при помощи электронного терминала.

2. Информация о карте передается в процессинговый центр (специализированная организация, осуществляющая технологическое и информационное взаимодействие между участниками расчетов)

3. Проверяется остаток денег на счете покупателя.

4. Распечатывается слип в 2 экземплярах. Слип – это квитанция, которую выдает электронный терминал. Один экземпляр остается у клиента, другой (с подписью покупателя) – у кассира (он нужен для составления отчетности по кассе). Подпись на карте и подпись покупателя на слипе должны совпадать.

Данные терминала по проведенным операциям формируются в виде электронного журнала и передаются в банк-эквайрер. Он проверяет документы и перечисляет на счет организации денежные средства.

Выдача кассового чека

Распространенной ошибкой является мнение, что при оплате банковскими картами не нужно иметь контрольно-кассовую технику и выдавать кассовые чеки, т.к. передачи наличных денег не происходит. Использование электронных терминалов и выдача слипов от применения ККТ не освобождает.

При оплате банковской картой пробивается и обычный кассовый чек с помощью ККТ. Основание: п.1 ст.2 закона №54-фз от 22.05.2003г.

Чтобы не смешивать наличную и безналичную выручку, суммы «электронной» оплаты лучше всего пробивать на отдельную секцию (разд.5 Типовых правил эксплуатации ККМ, утвержденных письмом Минфина от 30.08.1993г. №104).

В z-отчете «безналичная» выручка отразится отдельно. Общий итог по z-отчету и сумма наличных денег, которые в конце дня будет сдавать кассир в центральную кассу, не совпадут. Разница между ними – «электронная» выручка.

Если отдельная секция не открыта, то «электронную» выручку считается в конце дня отдельно, по слипам, которые остаются у кассира.

Документы по кассе

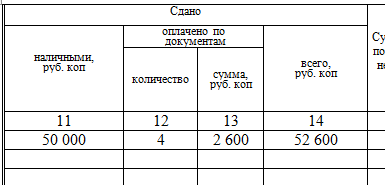

После вывода z-отчета вносятся записи в журнал кассира-операциониста (форма №КМ-4, утв. Постановлением Госкомстата от 25.12.1998г. №132):

— графа 12 – количество пластиковых карт, по которым осуществлялась оплата;

— графа 13 – сумма оплаты по картам.

ПКО выписывается только на сумму выручки, полученную наличными. Величину выручки по картам в нее не включают (письмо УФНС по г. Москве от 11.05.2006г. №09-24/038509). Данные по ПКО вносятся в кассовую книгу.

Если наличной выручки нет, т.е. расчеты производятся только по картам, то ПКО не оформляется и записи в кассовую книгу не делаются.

Из журнала кассира-операциониста информация о наличной и «электронной» выручке переносится в форму №КМ-6 (справка-отчет кассира-операциониста) и форму №КМ-7 (сведения о показаниях счетчиков ККМ и выручке).

Бухгалтерские проводки

Бухгалтерский учет эквайринга рассмотрим на примере. 13 января ООО «Зима» продало товара на 590 000 руб. (в том числе НДС 90 000 руб.). Общая выручка сложилась из 472 000 руб. наличными и 118 000 руб. оплата пластиковыми картами. На расчетный счет предприятия деньги в размере 115 640 руб. поступили 14 января.

13 января

Дебет 50 – Кредит 90 «Выручка от наличных продаж» — на сумму 472 000 руб.

Дебет 62 – Кредит 90 «Выручка от безналичных продаж» — на сумму 118 000 руб.

Дебет 90 – Кредит 68 – на сумму 90 000 руб. – начислен НДС

Дебет 57 – Кредит 62 – на сумму 118 000 руб. – переданы документы в банк

Документ в 1С: Бухгалтерии – «Отчет о розничных продажах»

14 января

Дебет 51 – Кредит 57 – на сумму 115 640 руб. – зачислены денежные средства на расчетный счет

Дебет 91-2 – Кредит 57 – на сумму 2 360 руб. – комиссия банка

Документ в 1С: Бухгалтерии – «Поступление на расчетный счет», вид операции – Поступление от продаж по платежным картам.

Оплата банковской комиссии – внереализационные расходы в налоговом учете (пп.15 п.1 ст.265 НК), прочие расходы в бухгалтерском учете (п.11 ПБУ 10/99).

Как вести кассовую книгу и оформлять ее, . Как учитывать комиссии банка, .

Штрафные санкции по операциям эквайринга

Развитие эквайринга предоставляет организациям дополнительные возможности по расширению круга потенциальных потребителей их товаров и услуг. Все операции, совершаемые на территории РФ с банковскими картами, регулирует Положение ЦБ РФ № 266-П.

Все организации и индивидуальные предприниматели, реализующие розничные товары или оказывающие платные услуги населению, обязаны обеспечить своим клиентам возможность оплаты картами любых банков. В соответствии со ст. 3 Закона №112-ФЗ, оборудованием для приема оплаты посредством платежных карт должны быть оснащены все магазины. Дело самого покупателя выбирать, каким образом он станет осуществлять оплату купленного товара – картой или наличными. За нарушение этого требования может быть назначена административная ответственность по статье 14.8 КоАП РФ. Штрафы для должностных лиц составляют 30-50 тысяч рублей.

Закон № 112-ФЗ не распространяет ответственность за необеспечение эквайрингом на финорганизации, выручка которых зависит от реализации продукции или услуг без учета налогообложения на добавленную цену, или если согласованная балансовая стоимость прошлого года ниже значений, которые были установлены РФ для маленьких организаций.

Также предприятия торговли общей площадью не более 20 кв. м и СХД, которые осуществляют деятельность в населенных пунктах с маленькой численностью населения (не более 25 тыс. человек), не обязаны устанавливать POS-терминалы.

Надо ли пробивать чек на POS-терминале?

Учитывая п. 1 ст. 2 и п. 1 ст. 5 Федерального закона № 54-ФЗ, при продаже товара, услуги, работы представитель организации обязан предоставить кассовый чек покупателю. Должно быть 2 экземпляра: один отдается покупателю, второй остается у продавца (кассира).

В конце отработанной смены кассир обязан заполнить журнал формы KМ-4, где обозначается выручка. В графе 12 данного документа кассир указывает количество банковских карт, которыми была произведена оплата товара. Все должно обязательно сойтись, ведь принятые наличные и безналичные деньги бухгалтер организации отражает в официальном документе – кассовой книге. При этом выручку, как наличную, так и безналичную, в журнале операциониста следует разделять по той причине, что различия в суммах в соответствующем журнале и кассовой книге организации представитель налоговой службы может расценить как неоприходованную выручку, в результате грозит риск наложения штрафных санкций на компанию.

Различия в суммах в соответствующем журнале и кассовой книге организации представитель налоговой службы может расценить как неоприходованную выручку.

Как осуществляется процесс эквайринга

Для покупателя все просто. Он приобретает товар или услугу и производит оплату банковской картой. Все просто и быстро. А для предпринимателя это гораздо сложнее.

Сначала он открывает расчетный счет в банке, работающем с самыми распространенными платежными системами (Visa, MasterCard). Затем следует заключение договора услуг системы эквайринга, а параллельно с ним и оплата комиссии банку, которая зависит от объема проведенных финансовых операций (чем больше оплат и переводов, тем меньше процент за использование).

Банк-эквайер должен тщательно следить, чтобы не оказаться жертвой мошенничества и не допустить, чтобы карточный эквайринг превратился в источник преступного обогащения. Тем более, платежные гиганты предпринимают все меры, чтобы карты не стали инструментом мошенничества. Повлиять на торгующую организацию они не всегда могут. Если обнаруживаются подобные нарушения, компании решительно штрафуют банки-эквайеры.

Если выявлена запретная транзакция, на банк налагается штраф. Например, для системы VISA за URL каждого торгового предприятия, нарушившего правила, эквайер выплатит не менее 25 тыс. долларов, и у него будет лишь 7 дней, чтобы устранить нарушения. Если нет, штрафы будут увеличиваться каждый месяц. По достижении суммы в 100 тыс. долларов банк будет лишен права на эквайринг карт этой платежной системы.

В заключение добавим, что само предприятие может попасть под санкции МПС. Это и штрафы, и, что гораздо ощутимее, место в списке организаций, с которыми банкам-эквайерам запрещается работать.