Содержание

В результате производственной, хозяйственной, финансовой деятельности организации несут соответствующие расходы.

Определение 1

Расходы предприятия — это снижение экономических выгод за счет выбытия денежных средств или прочего имущества, или возникновения обязательств, приводящих к снижению уровня капитала.

Для эффективного управления затратами используются классификаторы по различным признакам.

Денежные расходы компании группируются по трем основным признакам:

- расходы, обусловленные получением прибыли;

- расходы, не связанные с получением прибыли;

- расходы принудительные.

Расходы, которые обусловлены извлечением прибыли, состоят из затрат на производство и продажу продукции, работ, услуг и инвестиции. Затраты на производство и продажу продукции, работ, услуг представляют собой расходы, связанные с созданием товара, работ или услуги, в результате реализации которых организация получит финансовую прибыль или убыток. Инвестиции — это капитальные вложения, которые предназначены для расширения объемов производства, и получение доходов на фондовых или финансовых рынках.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Расходы, которые не связаны с извлечением дохода, — это расходы на социальную поддержку сотрудников, потребление, благотворительные цели. Такие расходы направлены на поддержку репутации организации, на создание положительного социального климата в производственном коллективе и тем самым, повышают производительность и качество труда сотрудников.

Принудительные расходы включают налоги, отчисления на социальное страхование, расходы на обязательное личное и имущественное страхование, обязательные резервы.

В «Отчете о прибылях и убытках» расходы делятся на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Расходы по обычным видам деятельности связаны с изготовлением и реализацией продукции, приобретением и реализацией товаров, а также расходы, связанные с выполнением работ и оказанием услуг. В эту же группу входят коммерческие и управленческие расходы.

К операционным расходам относятся:

- расходы, которые связаны с предоставлением за определенную плату во временное пользование активов предприятия;

- расходы, которые связаны с предоставлением за определенную плату прав, возникающих из различных видов интеллектуальной собственности;

- расходы от участия в уставных капиталах других предприятий;

- расходы, обусловленные продажей, выбытием, списанием основных средств и прочих активов, кроме денежных средств (за исключением иностранной валюты), товаров и продукции;

- проценты за предоставление организации в пользование денежных средств, кредитов и займов;

- расходы, обусловленные оплатой услуг, оказываемых кредитными организациями;

- иные операционные расходы.

Внереализационные расходы включают:

- пени, штрафы, неустойки за нарушение условий договоров;

- возмещение убытков причиненных организацией;

- признанные в отчетном году, убытки прошлых лет;

- дебиторская задолженность с истекшим сроком исковой давности и прочие долги, нереальные для взыскания;

- курсовые разницы;

- расходы от уценки активов;

- прочие внереализационные расходы.

В состав чрезвычайных расходов входят расходы, возникающие вследствие чрезвычайных обстоятельств хозяйственно-производственной деятельности.

Состав затрат на производство и продажу продукции выглядит следующим образом:

- материальные затраты;

- затраты на оплату труда;

- расходы, возникшие в результате управления производственным процессом;

- стоимость внеоборотных активов, использованных в процессе производства.

Материальные расходы, включают в себя расходы:

- на приобретение сырья и материалов, которые используются в производстве и на хозяйственные нужды;

- на тару, тарные материалы;

- на приобретение инструментов, инвентаря, приспособлений, приборов, спецодежды, лабораторного оборудования и прочего имущества, не являющегося амортизируемым;

- на покупку комплектующих изделий, полуфабрикатов;

- на приобретение топлива, воды и энергии для производственного процесса;

- на приобретение работ и услуг, выполняемых сторонними компаниями, в частности транспортных;

- обусловленные содержанием и эксплуатацией основных средств и прочего имущества.

Расходы на оплату труда включают в себя начисления сотрудникам в натуральной и денежной формах, стимулирующие надбавки, компенсации, премии, поощрения, расходы на содержание сотрудников, обозначенные законодательными нормами Российской Федерации и трудовыми договорами.

Расходы, которые связаны с управлением производственным процессом, так называемые накладные расходы, включают административные, управленческие расходы, плату за аренду помещений, командировочные расходы, содержание автотранспорта предприятия, расходы вспомогательного производства и прочие.

Стоимость использованных внеоборотных активов в процессе производства переносится на затраты посредством амортизации. В соответствии с признаком однородности, затраты по основной деятельности группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на различные социальные нужды;

- амортизационные отчисления;

- прочие затраты.

По отношению к объему производства затраты делятся на две большие группы:

- постоянные,

- переменные.

Размер постоянных затрат не зависит от объема производства. Они могут существовать даже во время простоя предприятия. К данному виду затрат можно отнести арендную плату по арендованным основным фондам, амортизацию собственных основных фондов, зарплату административного и обслуживающего персонала, плату за коммунальные услуги, почтовые услуги, налоги и другие расходы.

Переменные затраты прямо зависят от выпуска продукции. Они увеличиваются вместе с ростом выпуска продукции и уменьшаются с его снижением. К переменным затратам относятся: затраты на сырье и материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для производственных целей, зарплата сотрудников основного производства, затраты на ремонт и обслуживание производственного оборудования. По порядку отнесения затрат на период формирования прибыли они делятся на две группы:

- затраты на продукт,

- затраты на период.

Затраты на произведенный продукт прямо связаны с производством продукции и обусловлены технологией производственного процесса. Затраты на продукт всегда включают в себестоимость произведенной продукции, услуги или работ. Они связаны с единицами продукции и могут быть отнесены на готовую продукцию на складе или отгруженные товары и учитываться при расчете прибыли позже их фактического появления.

Затраты на период зависят от окончания периода, за который начисляются платежи. Затраты на период увеличивают себестоимость реализованной продукции в том периоде, когда они возникли и соответственно уменьшают прибыль предприятия.

Замечание 1

Аналогом затрат на продукт в торговле является стоимость приобретенных товаров, в промышленности — это производственная себестоимость. Аналогом затрат на период являются общепроизводственные, коммерческие, административные расходы.

Управление затратами является одной из важных задач управления внутри организации. Для этой цели важна классификация по местам возникновения затрат в зависимости от организационной структуры предприятия. Классификация мест возникновения затрат требует детализации, для определения по каждому подразделению одного базового показателя, учитывающего загрузку данного подразделения и отражающего зависимость затрат от выработки.

Группировка по объектам затрат реализуется в зависимости от производимых товаров, услуг или работ, на которые и падают данные затраты. Объектом затрат может выступать изделие, вид услуг, вид работ, которые предназначены для реализации. Полуфабрикаты являются объектом учета, если требуется контролировать их рентабельность и оценивать изменение их запасов. При серийном, непрерывном производстве, при производстве продукции по отдельным заказам объектом затрат выступает заказ.

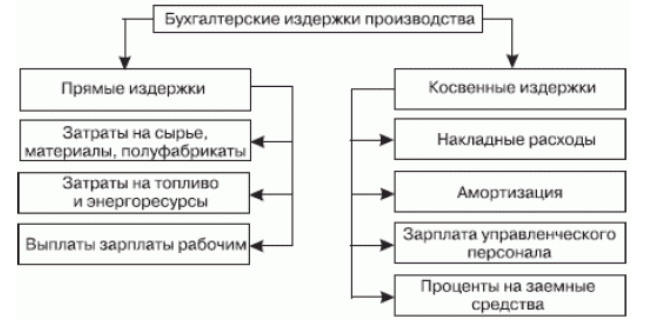

Расходы делятся на прямые и косвенные по способу отнесения на себестоимость объектов учета. В бухгалтерском учете к прямым расходам относятся те расходы, которые можно прямо, по первичным документам, отнести на себестоимость единицы изделия. К косвенным расходам относятся те расходы, которые нельзя в момент их возникновения соотнести с конкретным видом изделий. Такие расходы сначала накапливаются на определенных счетах, а затем в конце отчетного периода распределяются пропорционально выбранной базе между видами продукции.

Рисунок 1.

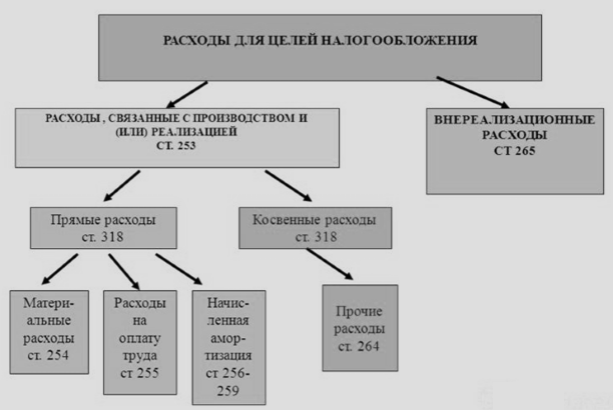

В Налоговом кодексе для целей обложения налогом на прибыль также классифицируют расходы на прямые и косвенные. К прямым расходам, в данном случае, относятся материальные расходы, амортизация и расходы на оплату труда. Все остальные расходы — косвенные. Следует отметить, что в Налоговом кодексе не предусматривается учет себестоимости единицы изделий, а только метод формирования совокупных затрат предприятия за налоговый период. Именно поэтому нельзя пользоваться классификацией Налогового кодекса, для планирования и управления предприятием. Использовать ее необходимо только для исчисления налоговой базы по налогу на прибыль.

Рисунок 2. Классификация расходов

Существует множество других классификаторов, помогающих управлять затратами осознанно, эффективно и своевременно.

Замечание 2

Классификация затрат позволяет использовать методы управления расходами, подразделяющиеся на административные и экономические.

Административные методы помогают предотвратить необоснованные, несанкционированные расходы, хищения и злоупотребления. К экономическим методам управления затратами относятся планирование и бюджетирование.

Опубликовано 14.07.2015 09:55 Administrator Просмотров: 94156

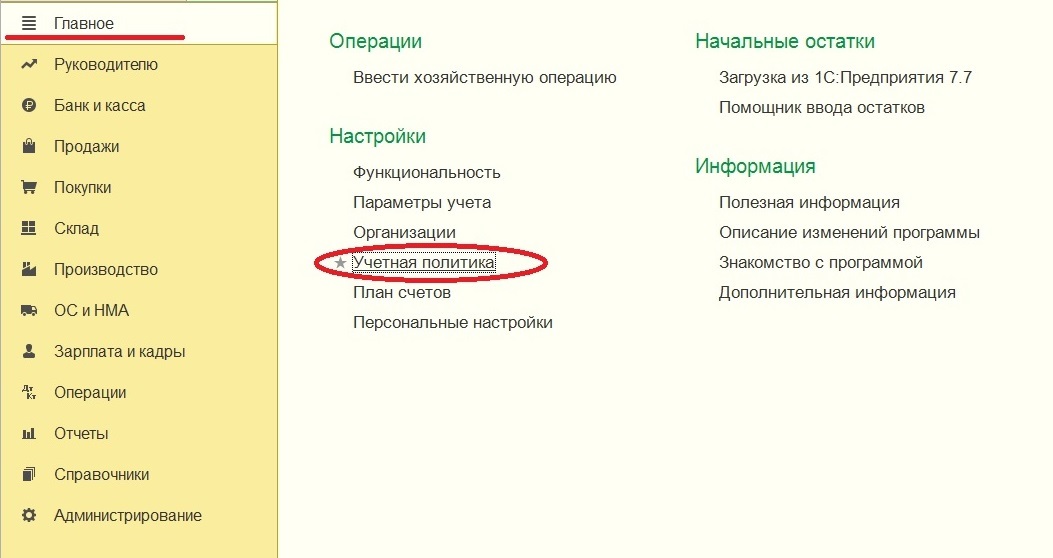

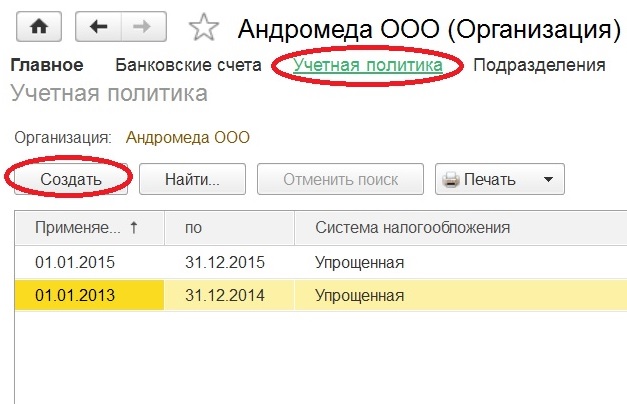

В этой статье рассмотрим очередной важный этап подготовки к работе в программе 1С: Бухгалтерия предприятия 8 — настройку учетной политики. Если настройка параметров учета касалась всех организаций в информационной базе, то учетная политика заполняется на каждую организацию и может периодически изменяться. Ее верное заполнение — залог успешной работы в программе.

Перейти к настройке параметров учетной политики можно через раздел «Главное».

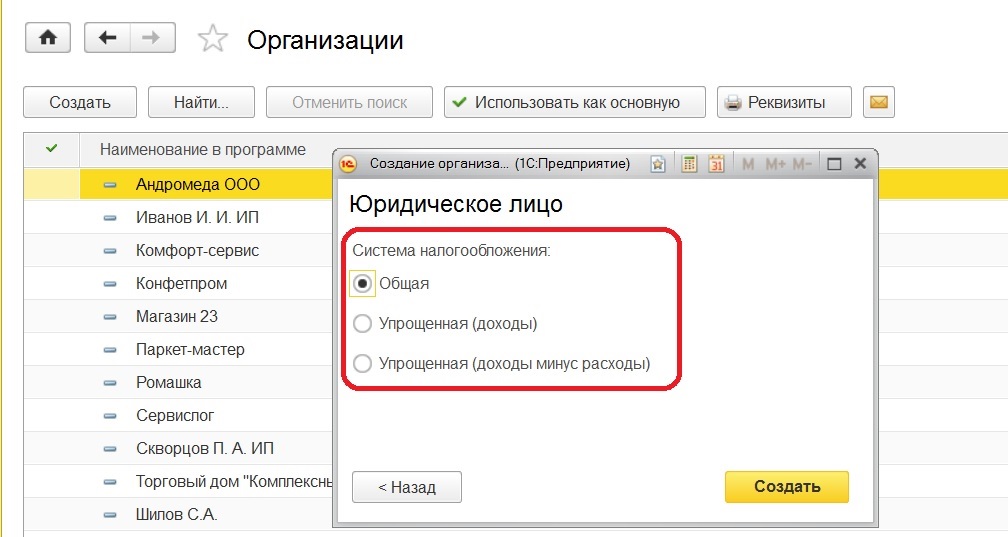

Разумеется, обратившись к учетной политике, мы имеем заполненный справочник организации, при заполнении которого уже установили вид организации и систему налогообложения.

Кстати, к учетной политике мы можем обратиться, не покидая данного справочника, достаточно выбрать необходимую организацию.

И далее по кнопке «Создать» формируем запись на определенный период. Сразу видим возможность вновь выбрать систему налогообложения, так как организация может перейти на УСН или вернуться на ОСН, тогда меняем эту позицию в данной настройке.

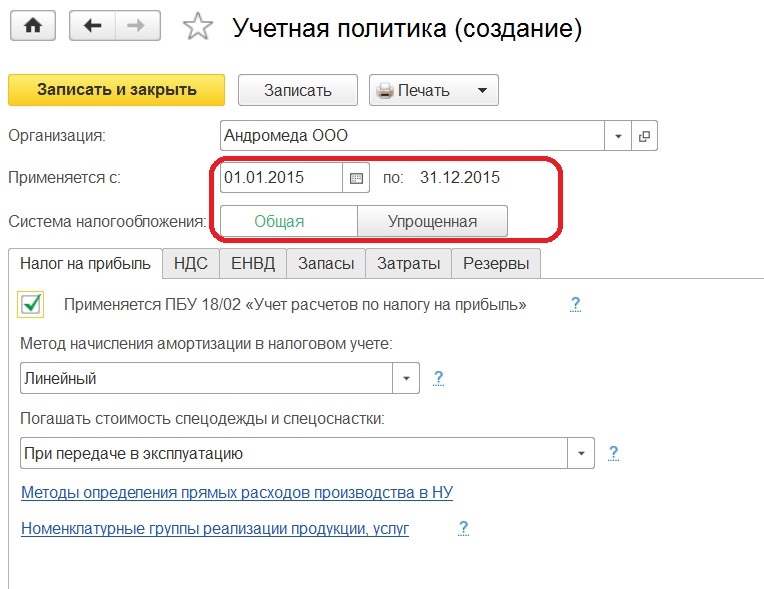

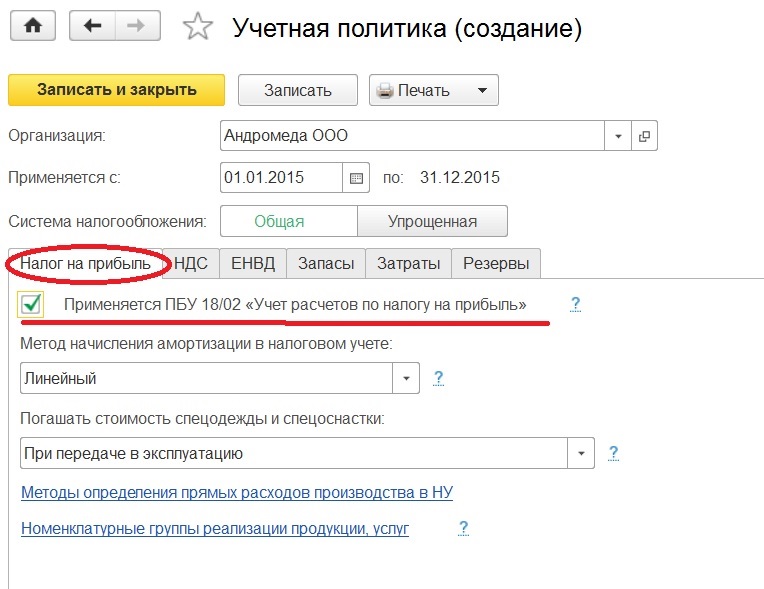

Налоговый учет для организаций на ОСН ведется в программе автоматически, и первая настраиваемая закладка — «Налог на прибыль».

Изначально нужно отметить применяет или нет организация ПБУ 18/02. Не применять могут только субъекты малого предпринимательства и некоммерческие организации. Если вы имеете право не вести учет по ПБУ 18/02 и не владеете навыками его применения на практике, то я рекомендую эту галочку не устанавливать. Если же ваша организация не является малой, то галочку нужно установить.

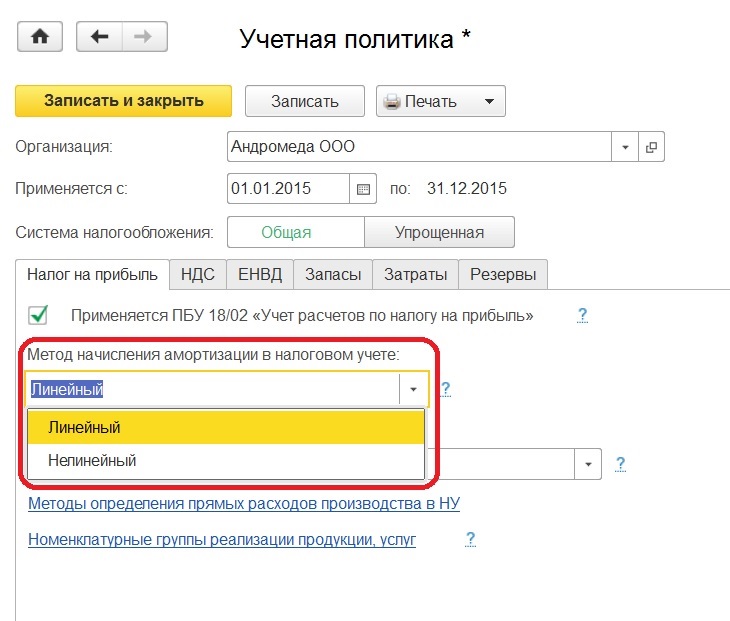

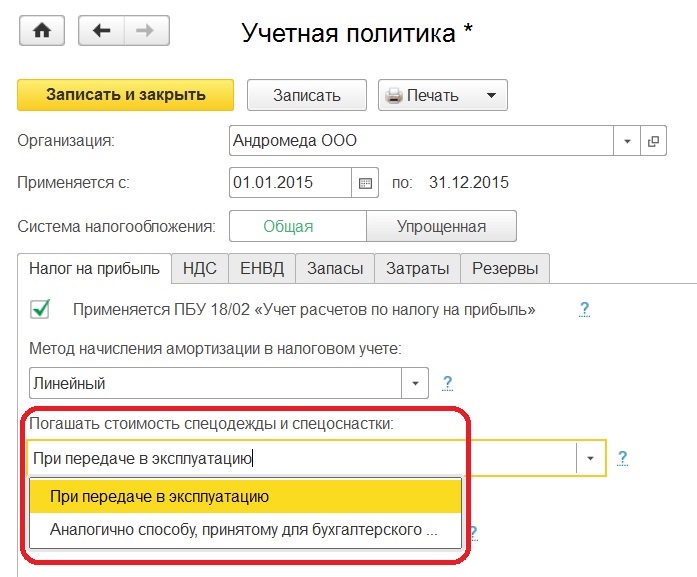

Следующая настройка предоставляет на выбор метод амортизации в налоговом учете: линейный или нелинейный. Эти два способа предусмотрены налоговым кодексом (ст. 259 п. 1).

Организации, которые выбрали применять линейный метод амортизации, должны его применять ко всем основным средствам. Если решили применять нелинейный метод, то возможно использовать его только для основных средств с 1 по 7 амортизационную группу. Так как независимо от установленного налогоплательщиком метода при амортизации сооружений, зданий, передаточных устройств, нематериальных активов, входящих в 8-10 амортизационную группу, программа автоматически будет применять линейный метод в соответствии с п.3 ст.259 НК РФ.

Что касается способа погашения стоимости спецодежды и спецоснастки, то программа дает право сблизить налоговый и бухгалтерский учет при выборе второй позиции в списке, которая появилась в 2015 году. А вот при выборе первой позиции, в силу того что в бухгалтерском учете стоимость будет списываться в зависимости от срока эксплуатации, будут появляться временные разницы, которые необходимо будет учитывать.

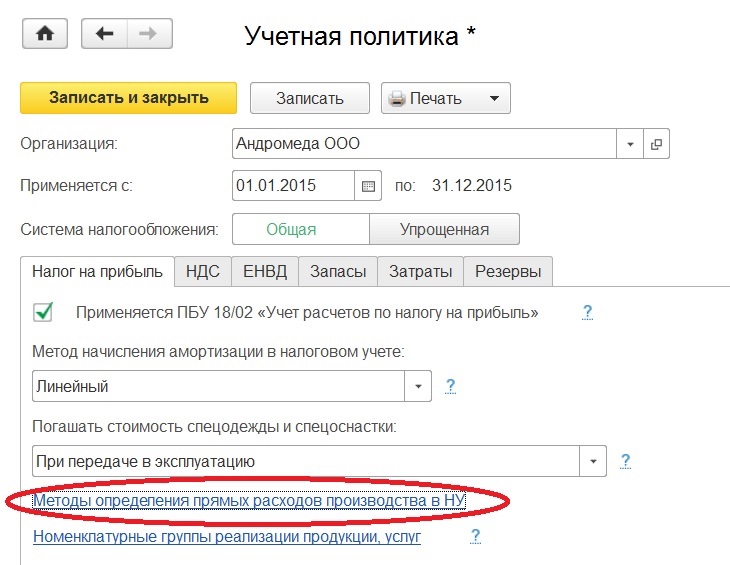

В целях налогового учета по налогу на прибыль, согласно п. 1 ст. 318 НК РФ, все расходы на реализацию и производство делятся на прямые и косвенные. В этом же пункте дается приближенный перечень расходов, которые могут относиться к прямым: материальные затраты, расходы на оплату труда, расходы на страховые взносы, амортизация. При отражении прямых расходов формируется проводка Дт 90.02 — Кт 20, при отражении косвенных — расходы с 20 счета списываются на счет 90.08. Так вот, определить какие расходы будут списываться на счет 90.02, а какие на счет 90.08, мы можем, обратившись в регистр сведений «Методы определения прямых расходов производства в НУ».

Этот регистр является по сути разделителем прямых и косвенных расходов. Что здесь будет перечислено, какие виды расходов, по каким счетам — будет отражаться в декларации по налогу на прибыль в строке 10 в приложение 2 к листу 2.

Обязательны для заполнения в этом регистре являются реквизиты «Год», «Организация» и «Вид расходов НУ», справочник который существует в программе как предопределенный, то есть в него нельзя внести показатели. Он соответствует тем строкам расходов, которые должны отражаться в декларации по налогу на прибыль. В зависимости от того, какой вид расходов выбирается, так и будет заполняться декларация.

Так как мы говорим о прямых расходах, то из этого списка выбираем как говорилось выше: материальные расходы, страховые взносы, амортизация, оплата труда. Остальные показатели являются не обязательными, но можно заполнить более детально отображение по дебету, по кредиту, по подразделениям, по статьям затрат. В этом случае все расходы по указанной позиции будут прямыми. При более подробном заполнение, если есть такая необходимость, следует быть и более внимательным. Чтобы при комбинации параметров, правила определения прямых расходов не пересекались и не повторялись.

Переходим к следующей настройке — настройка номенклатурных групп. Она нужна для организаций, которые занимаются производством продукции, оказанием услуг или выполнением работ.

Заполнение регистра формируется в соответствие с деятельностью организации, по кнопке «Создать» выбираем необходимую для организации номенклатурную группу, которая касается собственного производства. Работая непосредственно с одноименным справочником, есть возможность создать эти самые группы. Но не рекомендуется «дробить», создавать слишком много номенклатурных групп. Лучше создавать группы по тем видам деятельности, в разрезе которых есть желание отследить финансовый результат.

Дальше идет закладка «НДС». Первое, что следует выполнить — это указать освобождены ли вы от уплаты НДС по ст. 145 или 145.1 НК РФ. Данные статьи освобождают от уплаты, если выручка организации или индивидуального предпринимателя не превышает определенный лимит или у организации есть статус участника проекта по осуществлению исследований в соответствие с ФЗ «Об инновационном центре Сколково». При установленном флажке, в документе «Реализация товаров и услуг» автоматически ставится позиция «Без НДС», а счета-фактуры регистрируются в журнале в случаях, которые перечислены в п. 3.1 ст. 169 НК РФ.

Если налогоплательщик осуществляет операции подлежащие налогообложению и операции, не облагаемые НДС или по ставке 0%, то он обязан вести раздельный учет и установить следующие флажки.

После установки флажков в документах будет возможность указывать способ учета НДС. О дополнительном субконто, которое появляется на счете 19 упоминалось подробнее в статье Настройка параметров учета в 1С: Бухгалтерии предприятия 8.

Появление флажка в следующей позиции, ведет к начислению НДС и формированию записи в книги продаж в момент отгрузки товаров, когда проводим документ «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности».

Если такой момент начисления нас не устраивает, то флажок не ставим, тогда запись в книги продаж и начисление НДС будут формироваться только после перехода права собственности, когда проведем документ «Реализация отгруженных товаров».

Последняя настройка на данной закладке касается порядка регистрации счетов-фактур на аванс. Программа предлагает 5 вариантов на выбор.

По умолчанию стоит «Регистрировать счета-фактуры всегда при получении аванса», такой вариант предполагает создание счетов-фактур по каждой поступившей сумме. Под исключение попадают суммы предоплаты, зачтенные в день получения.

При втором варианте регистрация счетов-фактур на авансы, зачтенные в течение 5-ти календарных дней, не будет проходить. Этот вариант реализует правило, закрепленное в п. 3 ст. 160 НК РФ, в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней, после ее получения, если отгрузка в счет оплаченной производится также в течение пяти дней.

Следующий вариант определяет регистрацию счетов-фактур на аванс только по суммам, которые остались не зачтенные на конец месяца. Но согласно разъяснениям Минфина это используется при непрерывных долгосрочных поставках товаров, оказания услуг одному и тому же покупателю.

Четвертый вариант предназначен для организаций, которые готовы отстаивать позицию о том, что платежи не признаются авансовыми, если отгрузка и оплата товара произошли в одном налоговом периоде.

Последний вариант рассчитан на организации, которые согласно п.13 ст.167 НК РФ имеют производственный цикл, превышающий по длительности шесть месяцев. И они имеют право считать момент возникновения налоговой базы в день отгрузки.

Очередная закладка по настройке учетной политики — «ЕНВД». Здесь отмечается, является ли организация плательщиком ЕНВД. И если организация осуществляет розничную торговлю, и эта розничная торговля попадает под уплату ЕНВД, то еще фиксируется и вторая позиция.

Для указания базы распределения расходов по видам деятельности есть две возможности. Расходы, которые невозможно будет отнести к конкретному виду деятельности, будут распределены согласно выбранной базе.

Переходим к закладке «Запасы». Необходимо выбрать способ оценки МПЗ по средней стоимости или по ФИФО. Установленный способ применяется как для бухгалтерского учета так и для налогового.

И прописываем способ оценки товаров в рознице по стоимости приобретения либо по продажной стоимости (об этих способах говорится ПБУ 5/01 п.3). Если есть необходимость видеть торговую наценку, тогда нужно учитывать по продажной стоимости, но помним, что в налоговом учете товары оцениваются только по стоимости приобретения. Если не готовы учитывать разницу между бухгалтерским и налоговым учетом, то стоит выбрать «по стоимости приобретения».

Есть в учетной политике еще одна большая и очень важная закладка — «Затраты». Первое, что мы отражаем — это основной счет учета затрат и виды деятельности, затраты по которым учитываются на счете 20. Отмечаем флажками будут ли на 20 счете учитываться затраты на выпуск продукции и оказание услуг.

Если некоторые затраты будут отражаться на 20 счете, то становится активной возможность выбрать, как при этом 20 счет будет закрываться. Вариант «Без учета выручки», позволяет всегда закрываться 20 счет, независимо от того, была выручка или нет. Вариант «С учетом выручки от выполнения работ (оказания услуг)» — 20 счет закроется при условии, что в текущем месяце отражена выручка по той же номенклатурной группе, что и затраты. Третий вариант дает возможность закрыться 20 счету по той номенклатурной группе, по которой получена выручка и реализация отражена документом «Акт об оказании производственных услуг».

Ниже, при условии, что выбран хотя бы один вид деятельности, становится активной кнопка «Косвенные расходы».

В открывшемся окне видим настройки для 26 и 25 счета. Для 26 счета нужно определить, каким образом будут закрываться общехозяйственные расходы. Если включаться в себестоимость продаж, по-другому этот метод называется директ-костинг, то суммы с 26 счета месяца автоматически отправляются на счет 90.08. Если в себестоимость продукции, работ, услуг, то все эти расходы с 26 счета будут закрываться на 20 счет, и таким образом, на 20 счете будем видеть общую себестоимость нашего производства (наших работ и услуг). В этом случае потребуется выбрать метод распределения расходов на себестоимость продукции (работ, услуг).

По одноименной гиперссылке переходим в регистр, в котором хранятся сведения о базе распределения общехозяйственных и общепроизводственных расходов. Чтобы задать способы распределения, нажимаем на кнопку «Создать».

Обязательно заполняем, начиная с какого периода и для какой организации действует данная настройка, также указываем базу распределения, выбирая позицию из предопределенного справочника. Допустим у организации материалоемкое производство, основные затраты — материальные, тогда может иметь смысл их взять за базу распределения. Либо трудоемкое производства основная доля затрат — оплата труда. Или большой выпуск продукции, приведет к выбору — «Объем выпуска». Все зависит от вида деятельности и специфики работы организации. Есть возможность более подробного заполнения, учесть статьи затрат, подразделение. Можно выбрать счет затрат 25 или 26, если не указываем конкретный, то затраты списываются с обоих счетов. Аналогичное списание будет происходить и при незаполненных подразделениях и статьях затрат. Подробная детализация может потребоваться, например, когда к одному виду расходу нужно применить разные базы распределения.

Рядом с кнопкой «Косвенные расходы» располагается не менее важная кнопка «Дополнительно».

В этом окне указываем, производится ли расчет себестоимости полуфабрикатов и услуг собственным подразделением. Если ставим хоть один флажок, то еще необходимо выбрать последовательность этапов производства.

Выбирая возможность задать вручную, создаем документ «Порядок подразделений для закрытия счетов затрат», в котором посредством кнопки «Добавить» формируем порядок подразделений.

При выборе автоматического определения переделов, отпадает необходимость формирования документа «Порядок подразделений для закрытия счетов затрат». Но чтобы работа программы оказалась корректной для организаций, которые оказывают услуги собственным подразделениям, появляется возможность настроить встречный выпуск продукции (услуг). По кнопке «Создать» переходим к настройке регистра встречного выпуска.

Еще при заполнении настроек в окне «Дополнительно» необходимо определиться, будете ли вы учитывать отклонения от плановой себестоимости. Если организация в учете использует счет 40, выпуск продукции проходит по плановой стоимости, а в конце месяца проходит расчет отклонения фактической стоимости от плановой.

Последняя закладка по настройке учетной политики — «Резервы».

Резервы в программе формируются автоматически в зависимости от просрочки. У налогоплательщиков по налогу на прибыль есть право создавать резервы, в том числе по сомнительным долгам. Если предусмотрено учетной политикой организации, то отмечаем.

Мы рассматривали настройки при условии, что организация находится на общей системе налогообложения. Если организация на УСН, то настройка будет выглядеть другим образом, как именно, будет рассмотрено в следующей статье.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Понятие и условия признания расходов в бухучете

В процессе хозяйственной деятельности любое предприятие несет определенные издержки, правильный учет которых позволит представить реальное финансовое положение дел компании и избежать претензий со стороны контролирующих органов. При этом налоговый и бухучет расходов различаются. В бухгалтерском учете учитываются все издержки по мере их возникновения, за некоторым исключением, например, при формировании резервов. В налоговом — отображаются лишь те издержки, которые названы в гл. 25 НК РФ.

Алгоритм налогового учета расходов узнайте в рубрике «Расходы по налогу на прибыль».

Алгоритм бухгалтерского учета и группировки затрат предприятия регулируется:

- ПБУ 10/99, утвержденным приказом Минфина от 06.05.1999 № 33н;

- планом счетов и инструкцией по его применению, утвержденными приказом Минфина от 31.10.2000 № 94н;

- отраслевыми нормативно-правовыми актами и рекомендациями.

Под расходами предприятия понимается снижение экономических выгод, возникающее по мере выбытия активов, а также появления каких-либо обязательств, которые в результате приводят к снижению капитала компании. Исключением из данного понятия является уменьшение вкладов, утвержденное решением собственников бизнеса (п. 2 ПБУ 10/99).

В бухучете признаются лишь те затраты, которые удовлетворяют следующим критериям:

- Затраты осуществлены на определенном основании, которыми могут являться расчетные документы, договор,требования нормативных или законодательных актов и т. п.

- Стоимостная оценка расхода может быть определена.

- Присутствует уверенность, что в результате произведенного расхода произойдет уменьшение выгод компании.

В той ситуации, когда расход не соответствует хотя бы одному из вышеперечисленных условий, в бухучете фиксируется дебиторская задолженность (п. 16 ПБУ 10/99).

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

- от обычной деятельности;

- прочие.

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

|

Вид расходов |

Статья затрат |

Учет |

|

|

Прямые затраты |

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Затраты на хранение МПЗ |

|||

|

Затраты на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные затраты, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные издержки (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных издержек (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Издержки, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие затраты |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Затраты на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные затраты |

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

|

№ п/п |

Статья затрат |

Примечание |

|

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

|

Издержки, связанные с передачей прав интеллектуальной собственности за плату |

||

|

Издержки от участия в уставном капитале сторонних компаний |

||

|

Издержки, понесенные в процессе выбытия объектов ОС |

||

|

Проценты за пользование кредитными или заемными средствами |

||

|

Услуги кредитных фирм |

||

|

Резервы |

||

|

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

|

Компенсация убытков |

||

|

Признанные в текущем году убытки предыдущих периодов |

||

|

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав издержек в сумме, зафиксированной в бухучете |

|

|

Уценка активов |

||

|

Курсовые разницы |

||

|

Организация культурно-просветительских мероприятий |

||

|

Издержки, понесенные вследствие чрезвычайных обстоятельств |

||

|

Иные затраты |

Издержки предприятия могут группироваться по следующим критериям:

- Сроки возникновения:

- издержки предыдущих периодов;

- расходы текущего года;

- затраты, относящиеся к будущим периодам.

- По возможности влияния на издержки посредством управленческих решений:

- регулируемые;

- нерегулируемые;

- Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

- По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- издержки, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие издержки и т. д.

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

Алгоритм бухучета расходов

Общепроизводственные и общехозяйственные расходы, как правило, распределяются в себестоимость произведенной продукции. Остальные издержки от обычных видов деятельности, зафиксированные на иных счетах учета затрат, по итогам месяца списываются в дебет счета 90 (субсчет 90.2 «Себестоимость»). Туда же относится и себестоимость реализованных ТМЦ. При этом по кредиту счета 90 (субсчет 90.1) отражается выручка от реализации.

Далее бухгалтер выводит разницу между кредитовым и дебетовым оборотами счета 90 за период (месяц) и списывает ее на счета учета прибыли/убытков проводкой Дт 90.9 Кт 99 — при выявлении прибыли, Дт 99 Кт 90.9 — в случае убытка по результатам работы компании.

Аналогичным образом происходит выведение финансовых результатов от прочих доходов и расходов, учитываемых на счете 91. Вычисляется разница между субсчетами 91.1 «Прочие доходы» и 91.2 «Прочие расходы» и списывается на счет 99. При этом учет прочих доходов и расходов организуется таким образом, чтобы можно было определить финрезультат по каждому виду прочих операций.

Рассмотрим группировку расходов производственного предприятия на примере. Для наглядности пример приведен без учета налогов.

Пример

Компания ООО «Ольмеко» занимается производством мебели. В ноябре было закуплено материалов и комплектующих на сумму 300 тыс. руб. На услуги по доставке материалов было потрачено 58 тыс. руб. (для упрощения примера НДС берем все данные без НДС)

На производство 15 шкафов-купе было истрачено МПЗ на сумму 180 тыс. руб. Зарплата рабочего персонала цеха составила 63 тыс. руб., зарплатные взносы — 34 тыс. руб.

Затраты на аренду цеха — 30 тыс. руб., коммунальные услуги —8 тыс. руб. Зарплата кладовщика — 12 тыс. руб. Взносы — 4 тыс. руб.

Расходы на рекламу — 8 тыс. руб. Оплата труда административных работников — 38 тыс. руб., взносы — 13 тыс. руб.

Компания попутно сдает в субаренду офисное помещение на сумму 15 тыс. руб. в месяц. Расходы по содержанию данного офиса составили 5 тыс. руб.

|

Расходы |

Операция/вид расходов |

Статья затрат |

Сумма, тыс. руб. |

Счет учета |

|

Приобретение МПЗ |

Закупка МПЗ |

|||

|

Доставка МПЗ |

||||

|

Прямые |

Производство мебели |

Списание МПЗ в производство |

||

|

Оплата труда работников производства |

||||

|

Взносы с зарплаты |

||||

|

Косвенные расходы |

ОПР |

Аренда цеха |

||

|

Коммунальные платежи |

||||

|

Зарплата кладовщика |

||||

|

Взносы |

||||

|

Коммерческие расходы |

Реклама |

|||

|

Зарплата администрации |

||||

|

Взносы |

||||

|

Прочие расходы, не относящиеся к обычным видам деятельности |

Расходы на содержание офисного помещения, сдаваемого в аренду |

|||

Как видно из таблицы, некоторые статьи затрат, например зарплата сотрудников и зарплатные взносы, могут относиться к разным видам расходов, в зависимости от их назначения.

Итоги

Компании разрабатывают группировку и используемые статьи издержек самостоятельно, основываясь на нормах ПБУ 10/99, плане счетов и отраслевых НПА по бухучету. Чтобы правильно учитывать издержки в целях бухучета, следует утвердить список статей затрат в локальном акте компании и ознакомить с ним всех специалистов-исполнителей бухгалтерского сектора на местах.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Затраты при ведении коммерческой деятельности – это денежные расходы организации, соответствующим образом отраженные в бухгалтерском учете. Они уменьшают ресурсы предприятия, однако не связываются с финансовыми потерями.

Учет расходов и доходов – основной метод ведения хозяйственной деятельности, который позволяет анализировать полученную выгоду, планировать дальнейшую деятельность, делать необходимые отчисления государству.

Счета затрат в бухгалтерском учете фиксируют реальные операции, по которым фирма делает проводки. Для многих предприятий они будут одинаковыми. Например, в бухгалтерском учете есть общие счета, на которых отражается закупка канцтоваров, расходных материалов для оргтехники, оплата коммунальных услуг или аренды. Каждый бухгалтер самостоятельно выбирает название для операции, которое отражает ее суть.

Чтобы оптимизировать работу, счета затрат могут быть объединены в пять основных групп:

- налоги с ФОТ;

- материалы;

- оплата труда;

- амортизация;

- прочие затраты.

В названии групп счетов могут быть нюансы, но суть остается прежней: бухгалтер имеет возможность выбрать нужный ему вид счетов, чтобы детально проанализировать затраты. Для этого предусмотрен специальный отчет «Оборотно-сальдовая ведомость по счету». ОСВ формируется помесячно и позволяет увидеть баланс по конкретному счету затрат.

Счета затрат и расходов

Основной документ, по которому формируется учет на предприятии, является План счетов бухгалтерского учета.

Основные счета учета затрат следующие:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Кроме того, в группе 20-х счетов на предприятии может вестись учет по счету 21 «Полуфабрикаты собственного производства» или 23 «Вспомогательные производства». Двадцатые расходные счета предназначены для учета расходов по обычным видам деятельности.

Счет 44 не входит в 3 раздел Плана счетов бухгалтерского учета, но обычно относится к расходным. На нем отражается информация о продаже товаров, услуг, продукции. Это особый счет, который целесообразно использовать не всем юридическим лицам. Именно поэтому наладить учет на предприятии и вести его в дальнейшем должен квалифицированный бухгалтер. В противном случае руководство не получит аналитики по ведению деятельности, а налоговая – корректно составленного баланса и декларации.

Бухгалтерские услуги и консалтинг, предоставляемые нашей фирмой, высокопрофессиональны!

Мы гарантируем, что по результатам работы нашего специалиста руководителю будет предоставлен корректный аналитической отчет о понесенных затратах и расходах, а баланс и декларация по налогам будет составлена без нарушений.

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Для 91 счета бухгалтер формирует субсчета, исходя из специфики работы предприятия. Сделать это сложно, так как нужно знать корреспондирующие счета. Бухгалтерское сопровождение предприятий – единственный надежный способ избежать ошибок, так как проводками занимаются опытные бухгалтеры-практики. Знание затратных счетов и особенностей их использования поможет сформировать и вести корректный учет затрат на предприятии строительной, сельскохозяйственной сферы, торговли или оказания консалтинговых услуг.

Преимущества сотрудничества

Предлагаем профессиональное бухгалтерское обслуживание ИП и ООО в любой сфере хозяйственно-экономической деятельности. Благодаря аутсорсингу не нужно брать в штат бухгалтера, тратить средства на содержание рабочего места, регулярное повышение квалификации.

Специалисты бухгалтерской компании точно знают, как отражать расходы предприятия, вести аналитический учет, формировать ОСВ.

В предыдущей части статьи мы подробно обсудили, чем затраты отличаются от расходов и как должна работать система бухгалтерского учета для того, чтобы реализовать на практике требования ПБУ10 и обеспечить учет расходов по обычным видам деятельности в разрезе элементов затрат. В этой части статьи мы посмотрим, каким образом можно (или нельзя) организовать бухгалтерский учет расходов предприятия в разрезе статей затрат. Напомню, что в пункте 8 ПБУ10 говорится о том, что «… для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно».

Учет расходов по статьям затрат

Опять обратимся к модели уже рассмотренного в первой части статьи предприятия, но сейчас для аналитического учета затрат воспользуемся не элементами затрат, а статьями затрат. Ниже на рисунке схематично представлен такой вариант аналитического учета затрат предприятия:

Сначала рассмотрим первичные затраты предприятия, т.е. затраты, стоимость которых можно определить непосредственно в момент записи соответствующей операции в ЖХО из первичных учетных документов – товарной накладной, акта выполненных работ, ведомости начисления заработной платы и т.п. При внесении в систему бухгалтерского учета информации о первичных затратах пользователи обычно не испытывают сложностей с их группировкой по статьям затрат.

В эти группы затрат объединяются первичных затраты, количество и стоимость которых администрация предприятия предполагает контролировать для целей управления предприятием, т.е. планировать, учитывать, рассчитывать отклонения фактических стоимостей от запланированных значений, а также выявлять причины полученных отклонений с целью выработки управленческих решений.

В нашем примере стоимости первичных затрат поступают в дебет счета учета затрат 20.1 (цех1) с кредита:

- счета учета 02 – статья затрат «Амортизация (цех1)», на которой собираются амортизационные отчисления только по объектам основных средств первого цеха

- счета учета 10 – статья затрат «Дизтопливо (покупное)», на которой аккумулируется стоимость дизельного топлива, приобретенного предприятием и использованного для работы электростанции

- счета учета 10 – статья затрат «Прочие материалы», на которой аккумулируется стоимость других материалов, приобретенных предприятием и использованных для работы электростанции

- счета учета 70 – статья затрат «Зарплата (цех1)», на которой собираются затраты на оплату труда только работников первого цеха

и в дебет счета учета затрат 20.2 (цех2) с кредита:

- счета учета 02 – статья затрат «Амортизация (цех2)», на которой собираются амортизационные отчисления только по объектам основных средств второго цеха

- счета учета 10 – статья затрат «Растительное масло», на которой аккумулируется стоимость растительного масла, приобретенного предприятием и использованного для производства дизельного топлива (биодизеля)

- счета учета 10 – статья затрат «Метанол», на которой аккумулируется стоимость метанола, приобретенного предприятием и использованного для производства биодизеля

- счета учета 70 – статья затрат «Зарплата (цех2)», на которой собираются затраты на оплату труда только работников второго цеха

Как и предлагает пункт 8 ПБУ10, для целей управления предприятием перечень статей затрат был установлен администрацией предприятия самостоятельно, в том числе исходя из особенностей производственных процессов каждого из цехов.

Но в цеха предприятия поступают не только первичные затраты, стоимость которых можно определить непосредственно из первичных учетных документов. На предприятии есть и вторичные затраты, которые по-существу являются теми же первичными затратами, но перераспределенными между счетами учета затрат, готовой продукции, продаж и т.п. Стоимость вторичных затрат определяется процедурой закрытия затрат периода, при выполнении которой и происходит перераспределение изначально поступивших на предприятие первичных затрат.

В нашем примере в дебет счета учета затрат 20.1 вторичные затраты поступают с кредита счета учета 43, когда первый цех использует дизельное топливо, произведенное вторым цехом. Дизельная электростанция в первом цехе работает как на покупном дизельном топливе, так и на дизельном топливе, произведенном вторым цехом предприятия. Для целей управления предприятием варианты поступления дизельного топлива на электростанцию разделяются, поэтому стоимость произведенного вторым цехом дизельного топлива учитывается отдельно с помощью статьи вторичных затрат «Дизтопливо (цех2)».

В дебет счета учета затрат 20.2 вторичные затраты поступают с кредита счета учета затрат 20.1, когда второй цех использует электроэнергию, произведенную в текущем периоде первым цехом. Для учета стоимости этой электроэнергии используется статья вторичных затрат «Электроэнергия (цех1)».

ЖХО теперь можно представить в следующем виде.

Таким образом, в системе бухгалтерского учета предприятия используются два вида статей затрат:

- статьи первичных затрат

- статьи вторичных затрат

Рассмотрим особенности применения этих видов статей затрат, представив схематично хозяйственную деятельность предприятия с помощью рисунка, на котором корреспонденции счетов, относящиеся к поступлению в цеха предприятия первичных затрат обозначены сплошными линиями со стрелками, а движения вторичных затрат показаны пунктирными линиями со стрелками. Возле каждой из линий также показаны характеристики операции из ЖХО:

Сначала рассмотрим статьи первичных затрат, для чего воспользуемся такими прикладными объектами учетной модели предприятия, как бюджеты затрат, которые фактически представляют собой наборы статей затрат.

Соберем статьи первичных затрат первого и второго цехов в соответствующие бюджеты первичных затрат:

В чем же заключается особенность бюджетов первичных затрат, и соответственно статей первичных затрат, из которых они состоят? Зачем их выделять отдельно, ведь каждый из цехов получает не только первичные, но и вторичные затраты? И более того, невозможно рассчитать себестоимость 1-го кВт.ч электроэнергии и 1-го литра дизельного топлива, зная только стоимости первичных затрат. Необходимо знать также и стоимости вторичных затрат.

Да, это так. Но дело в том, что только первичные затраты характеризуют «реальную» стоимость ресурсов предприятия, использованных в его хозяйственной деятельности. Что значит реальную стоимость? Например, первый цех использовал 5 литров приобретенного у поставщиков дизельного топлива и некоторое количество других материалов, за которые предприятие заплатило поставщикам соответствующие денежные средства. Начисленная работникам первого цеха зарплата будет выплачена из кассы предприятия. Ранее потраченные предприятием денежные средства на покупку электростанции в текущем периоде частично были включены в затраты первого цеха в виде амортизационных отчислений.

Проще говоря, все эти первичные затраты предприятия либо уже привели, либо приведут позже к оттоку реальных денежных средств предприятия, поэтому их стоимости важны для администрации предприятия. И чтобы легче было их контролировать, стоимости первичных затрат собрали вместе в бюджетах первичных затрат – как для каждого цеха, так и для предприятия в целом. В нашем примере общая стоимость первичных затрат складывается из общих стоимостей первичных затрат обоих цехов и составляет: 50 руб+50 руб=100 руб.

Теперь рассмотрим общие бюджеты затрат, которые включают в себя не только статьи первичных затрат, но и статьи вторичных затрат:

В бюджете затрат первого цеха к статьям первичных затрат добавилась статья вторичных затрат «Дизтопливо (цех2)», т.к. для работы электростанции в первом цехе потребовалось 10 литров произведенного вторым цехом дизельного топлива.

Но дело в том, что стоимость этих 10-ти литров дизельного топлива уже включает в себя часть стоимости первичных затрат первого цеха, а также и второго цеха, т.к. между цехами есть встречные потоки вторичных затрат. В текущем периоде первый цех потребляет произведенное вторым цехом дизельное топливо, а второй цех потребляет произведенную первым цехом электроэнергию.

Показанная в бюджете затрат первого цеха стоимость 10-ти литров дизельного топлива в размере 23,26 руб была рассчитана в результате выполнения процедуры закрытия затрат периода, т.е. является расчетной величиной, уже включающей в себя соответствующие части первичных затрат обоих цехов предприятия.

В бюджет затрат второго цеха к статьям первичных затрат добавилась статья вторичных затрат «Электроэнергия (цех1)», т.к. второй цех использовал 5 кВт·ч произведенной первым цехом электроэнергии. Стоимость этой электроэнергии в размере 8,14 руб была получена в результате выполнения процедуры закрытия затрат периода, т.е. эта стоимость является расчетной величиной, включающей в себя часть первичных затрат обоих цехов предприятия.

В итоге теперь уже нельзя просто так объединить бюджеты затрат первого и второго цехов, как это было сделано для бюджетов первичных затрат, т.к. в результате такого объединения получится «бессмысленная» общая стоимость затрат предприятия в размере 131,40 руб. Стоимости первичных затрат обоих цехов учтены повторно в статьях вторичных затрат, а значит полученную общую стоимость затрат предприятия уже нельзя ассоциировать с реальной стоимостью ресурсов предприятия, использованных в производственном процессе.

Действительно, стоимость первичных затрат предприятия составила 100 руб, а стоимость затрат двух цехов с учетом вторичных затрат составила 131,40 руб. Откуда взялись дополнительные 31,40 руб затрат? И чему они соответствуют? Разве предприятие использовало какие-то дополнительные ресурсы кроме тех, что уже отражены в статьях первичных затрат? Увеличилась заработная плата работников предприятия? Увеличилась стоимость сырья и материалов? Ничего этого не произошло. Никаких дополнительных ресурсов предприятие не использовало. Просто стоимости первичных затрат во время выполнения процедуры закрытия затрат периода были перераспределены по счетам бухгалтерского учета, что и привело к появлению стоимостей вторичных затрат.

И кроме того, у нас еще есть капитализированные затраты стоимостью 24,42 руб и остаток дизельного топлива на складе стоимостью 11,63 руб. Эти затраты также являются вторичными. Если прибавить еще и стоимости этих затрат, то общая стоимость затрат предприятия вообще составит 167,45 руб, что на 67,45 руб больше стоимости первичных затрат.

Понятно, что это бессмысленное значение, оно никак не отражает реальную стоимость использованных предприятием ресурсов. Действительно, затраты на оплату труда не изменились, количества и стоимости, приобретенных предприятием дизельного топлива, растительного масла, метанола и прочих материалов также остались без изменений, как и величина амортизационных отчислений.

Для чего же тогда можно использовать статьи вторичных затрат? И как относиться к их стоимостям? В данном случае статьи вторичных затрат используются для того, чтобы собрать все затраты, использованные каждым цехом для производства своего вида продукции. В статьи вторичных затрат приходят затраты от других цехов, которые вместе с первичными затратами данного цеха позволяют рассчитать себестоимость произведенной им продукции. Следует также иметь в виду, что в нашем примере между первым и вторым цехами предприятия существуют так называемые встречные затраты, т.е. в себестоимости каждого вида произведенной продукции – электроэнергии и дизельного топлива одновременно принимают участие первичные затраты обоих цехов.

Общая стоимость первичных и вторичных затрат первого цеха составила 73,26 руб. В первый цех поступили первичные затраты стоимостью 50 руб и вторичные затраты от второго цеха в размере 23,26 руб. За текущий период первый цех произвел 45 кВт·ч электроэнергии. Разделим общую стоимость затрат первого цеха на количество произведенной им электроэнергии и получим:

73,26 / 45 = 1,63 руб/кВт·ч – себестоимость 1-го кВт·ч электроэнергии

Общая стоимость первичных и вторичных затрат второго цеха составила 58,14 руб. Во второй цех поступили первичные затраты стоимостью 50 руб и вторичные затраты от первого цеха в размере 8,14 руб. За текущий период второй цех произвел 25 литров дизельного топлива. Разделим общую стоимость затрат второго цеха на количество произведенного им дизельного топлива и получим:

58,14 / 25 = 2,33 руб/л – себестоимость 1-го литра дизельного топлива

Теперь мы можем перейти к главному вопросу данной части статьи, а точнее, здесь можно выделить два вопроса.

Первый вопрос – каким образом можно в системе бухгалтерского учета организовать учет расходов по обычным видам деятельности в разрезе статей затрат?

Второй вопрос – какие виды статей затрат для этого использовать? Статьи первичных затрат, статьи вторичных затрат или оба вида статей затрат?

Начнем с ответа на второй вопрос, т.к. он очевиден. Если целью является организация бухгалтерского учета расходов (именно расходов, а не затрат) по обычным видам деятельности в разрезе статей затрат, то статьи вторичных затрат для этого вряд ли подойдут. Действительно, стоимости вторичных затрат являются производными величинами от стоимостей первичных затрат. Если стоимости первичных затрат пользователь вносит в учетную систему на основании первичных учетных документов, то стоимости вторичных затрат рассчитываются исходя из стоимостей первичных затрат в процессе их дальнейшего перераспределения между счетами бухгалтерского учета. Как правило, это перераспределение происходит во время выполнения процедуры закрытия затрат периода. Можно сказать, что источником появления вторичных затрат всегда являются первичные затраты. Вторичные затраты просто не могут появиться в системе бухгалтерского учета предприятия, если предварительно не было поступления первичных затрат. Им просто неоткуда будет взяться.

Статьи вторичных затрат, а также комбинации статей первичных и вторичных затрат разумнее всего использовать в системе бухгалтерского учета для решения локальных учетных задач, например, для аналитического учета затрат отдельных подразделений предприятия.

В нашем примере с их помощью можно учитывать затраты первого и второго цехов на дебете счетов учета затрат 20.1 и 20.2 соответственно. Но использовать статьи вторичных затрат для учета расходов по обычным видам деятельности, т.е. в качестве аналитических разрезов на дебете счетов учета продаж 90.2(Э/Э) и 90.2(Д/Т) уже не получится.

Таким образом, осталось ответить на первый вопрос, который теперь можно сформулировать следующим образом – как в системе бухгалтерского учета можно организовать учет расходов по обычным видам деятельности в разрезе статей первичных затрат?

И здесь можно рассмотреть два варианта развития событий.

Первый вариант – здесь нужно вспомнить о том, как в системе бухгалтерского учета должна работать транспортная система для «параллельной» доставки стоимости элементов затрат до дебета счетов учета продаж. Мы эту транспортную систему довольно подробно обсудили в первой части статьи, поэтому не будем здесь повторять принципы ее работы.

Для статей первичных затрат мы также можем построить аналогичную транспортную систему, в которой каждая бухгалтерская запись в ЖХО должна разделиться на записи для отдельных статей первичных затрат. И тогда стоимость каждой статьи первичных затрат можно будет обособленно провести по всем счетам бухгалтерского учета вплоть до дебета счетов учета продаж, где затраты предприятия превращаются в расходы по обычным видам деятельности. В результате на дебете счетов учета продаж мы получим структуру себестоимости проданной продукции в разрезе статей первичных затрат. Напомним также, что в этом случае необходимо будет провести процедуры закрытия затрат для каждой статьи первичных затрат, как мы это делали для каждого элемента затрат.

Можно ли организовать на счетах бухгалтерского учета такую транспортную систему для доставки стоимостей статей первичных затрат до дебета счетов учета продаж? Безусловно, можно. Технология этого процесса понятна, мы ее уже рассмотрели на примере элементов затрат. Но вопрос заключается в другом – насколько это нужно пользователям учетной системы? Причем речь идет о реальных потребностях, а не об извечном – «пусть будет на всякий случай». Ведь в подавляющем большинстве случаев статьи первичных затрат используются для решения локальных учетных задач, требующих организации специфического аналитического учета затрат в конкретных подразделениях.

Понятно, что, например, офис предприятия, транспортный цех, слесарно-сборочный цех и IT-отдел имеют разные структуры первичных затрат. Каждое подразделение имеет свою специфику деятельности и для учета количества и стоимости первичных затрат в них должны применяться различные наборы статей первичных затрат, учитывающие специфику деятельности каждого подразделения. Но будут ли интересны пользователю учетной системы все эти специфичные статьи первичных затрат в структуре себестоимости проданной продукции, учитывая, что на реальном предприятии общее число таких статей первичных затрат может составлять сотни и даже тысячи?

В первую очередь это, конечно, зависит от пользователей учетной системы. Однако совершенно очевидно, что решиться на создание подобной учетной системы можно только в том случае, если информация о расходах предприятия в разрезе статей первичных затрат является для пользователей учетной системы действительно очень ценной. Это довольно дорогостоящее мероприятие и важно, чтобы стоимость получения этой информации не превысила возможных выгод от ее использования.

Возможен также и второй вариант использования в учетной системе статей затрат, при котором статьи затрат используются только для учета затрат предприятия, и, соответственно, не применяются для учета его расходов по обычным видам деятельности. В этом случае не ставится задача определения структуры себестоимости проданной продукции в разрезе статей первичных затрат, а главной задачей считается контроль количества и стоимости первичных затрат отдельных подразделений и предприятия в целом.

По мнению автора, это наиболее разумный вариант использования статей первичных затрат в системе бухгалтерского учета предприятия. В отличие от элементов затрат, каждый из которых включает в себя экономически однородные затраты, представляющие интерес для пользователя в любом «месте» предприятия, статьи первичных затрат являются более специфицированными объектами учета. Их применение позволяет организовать аналитический учет затрат, наиболее полно учитывающий особенности отдельных «частей» предприятия – структурных подразделений или процессов (снабжение, производство, сбыт и т.д.).

Одновременное применение элементов и статей затрат

Таким образом, все вышеизложенное (в т.ч. и в первой части статьи) представляет собой попытку «немного» расшифровать требования к организации аналитического учета расходов предприятия, столь лаконично изложенные в нескольких строчках пункта 8 ПБУ10. Причем расшифровать применительно к реализации этих требований в практическом бухгалтерском учете.

И в заключение статьи, посмотрим, как будет выглядеть для нашего примера ЖХО, если в системе бухгалтерского учета предприятия одновременно используются элементы и статьи затрат.

Мы видим, что в каждой записи ЖХО с 1-ой по 6-ую каждой статье первичных затрат соответствует только один элемент затрат. Такие статьи затрат принято называть одноэлементными.

А, например, в записях ЖХО 7.1 – 7.3 статье вторичных затрат «Электроэнергия (цех1)» соответствует три элемента затрат, т.е. эта статья затрат является многоэлементной.

Представим также записи ЖХО в виде схемы (графа), на которой достаточно наглядно показано, каким образом в учетной системе предприятия происходит «параллельное» движение элементов затрат и как при этом используются статьи затрат.

{kind=link}

Сгруппируем записи в ЖХО для каждого элемента затрат и под каждой частью ЖХО схематично покажем, как выглядит модель предприятия в случае, когда в системе бухгалтерского учета используются элементы и статьи затрат.

Часть ЖХО для элемента «Амортизация»:

Часть ЖХО для элемента «Материалы»:

Часть ЖХО для элемента «Зарплата»: