Содержание

- I. Учет подарков сотрудникам

- А) Подарки, не связанные с трудовой деятельностью (к юбилейным и праздничным датам)

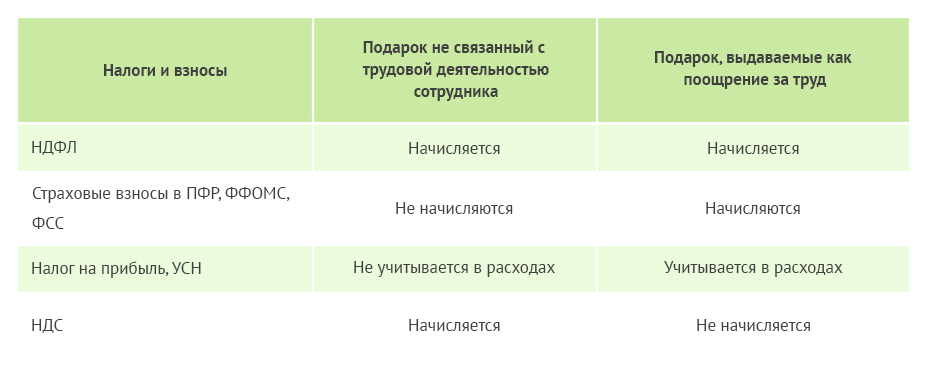

- С точки зрения НДФЛ

- С точки зрения страховых взносов

- С точки зрения НДС

- С точки зрения налога на прибыль

- Б) Подарки как поощрение за труд

- В) Применимый документооборот

- Письменный договор дарения

- Приказ о выдаче подарков

- Ведомость выдачи подарков

- II. Учет подарков партнерам, поставщикам, клиентам

- Виды подарков

- Нормативная база

- Налогообложение

- Проводки

- «Подарочный» НДФЛ

- Начислять ли страховые взносы?

- Что с НДС?

- Налог на прибыль: расходы не учесть

- Бухучет подарков

- Итоги

Валентина Александрова, внутренний аудитор компании Acsour

Многие работодатели выбирают подарки в качестве одной из мер мотивации сотрудников и повышения их лояльности. А подарки деловым партнерам к праздничным датам уже стали нормой вежливости. Неудивительно, что на практике у большинства организаций возникают вопросы, как именно необходимо учитывать подарки сотрудникам и партнерам для минимизации налоговых рисков. Зачастую ситуации могут быть нетривиальными и требовать тщательного анализа законодательства и судебной практики.

I. Учет подарков сотрудникам

А) Подарки, не связанные с трудовой деятельностью (к юбилейным и праздничным датам)

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ).

С точки зрения НДФЛ

Стоимость подарков, переданных за год одному лицу, в том числе сотруднику, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС) (Письма ФНС от 02.07.2015 N БС-4-11/11559@, Минфина от 18.11.2016 N 03-04-06/67922, от 08.05.2013 N 03-04-06/16327). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному лицу в денежной и натуральной форме в течение календарного года. Со стоимости подарков, превышающей 4 000 рублей, необходимо исчислить НДФЛ.

Как исчислить НДФЛ со стоимости подарка (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

-

если подарены деньги, то потребуется удержать налог при выдаче подарка и перечислить в бюджет не позднее чем на следующий день;

-

если подарена вещь, то необходимо удержать НДФЛ в день ближайшей выплаты денег одаряемому и перечислить в бюджет не позднее, чем на следующий день. Если до конца года, в котором передан подарок, организация не будет ничего платить одаряемому, надо сообщить ИФНС о невозможности удержания налога.

С точки зрения страховых взносов

-

работнику организации, если с ним заключен письменный договор дарения;

-

физлицу, не являющемуся работником организации (в том числе бывшему работнику, детям работников, клиентам), независимо от наличия письменного договора дарения.

В договоре дарения с сотрудником не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у налоговых органов будут все основания считать подарки поощрением за труд и начислить страховые взносы.

Страховые взносы начисляются в том случае, если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения (то есть если подарок является поощрением за труд).

Если подарок не связан с трудовой деятельностью, однако письменный договор дарения с сотрудником не был составлен, то существует риск претензий со стороны контролирующих органов. В этом случае наиболее консервативной позицией будет начисление страховых взносов на стоимость подарка.

С точки зрения НДС

Даритель — плательщик НДС в день передачи одаряемому неденежного подарка должен начислить НДС по ставке 18% (Письмо Минфина от 22.01.2009 N 03-07-11/16):

-

если подарок куплен, то на его покупную стоимость (без НДС);

-

если подарок — собственная продукция дарителя, то налог начисляется на его себестоимость.

Счет-фактура на подарок выписывается в одном экземпляре и регистрируется в книге продаж, но одаряемому не передается. Если в одном квартале организация дарила подарки нескольким лицам, то на все подарки можно составить один счет-фактуру (Письмо Минфина от 08.02.2016 N 03-07-09/6171).

НДС со стоимости купленного подарка можно принять к вычету при наличии счета-фактуры поставщика.

Не начисляется НДС на стоимость подарков:

-

Выданных сотрудникам в денежной форме;

-

Если компания-даритель применяет УСН.

С точки зрения налога на прибыль

Согласно официальной позиции Минфина России, как при ОСН, так и при УСН стоимость подарка, не связанного с выполнением трудовых функций, в налоговых расходах учесть нельзя (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ, Письмо Минфина от 17.11.2016 N 03-03-06/3/67725).

Б) Подарки как поощрение за труд

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути представляют собой производственные премии.

Ситуация аналогична подаркам к праздничным датам: стоимость подарков, переданных за год одному лицу, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС).

При вручении подарков сотрудникам в качестве поощрения за добросовестное исполнение трудовых обязанностей, нужно начислить взносы на обязательное пенсионное, социальное и медицинское страхование, а также на страхование от несчастных случаев (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Стоимость подарка, переданного работнику в качестве поощрения за труд и учтенного для целей налогообложения прибыли, не облагается НДС. Такой позиции придерживаются судебные органы (Постановление ФАС Московского округа от 17.07.2013 по делу N А40-112932/12-91-575, Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

Если вознаграждения в виде подарков предусмотрены трудовыми (коллективными) договорами, и они имеют стимулирующий характер, то затраты на них можно учесть при расчете налога на прибыль (статья 191 ТК РФ, и п. 2 статьи 255 НК РФ, Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291).

При этом важно учитывать, что для целей налогообложения необходимо соблюдать требования п. 1 ст. 252 НК РФ. Поэтому помимо самих видов стимулирующих выплат организации следует установить четкие условия (основания) назначения каждого конкретного вида поощрения. Кроме того, необходимо располагать документами, подтверждающими, что такие условия фактически выполнены премируемыми сотрудниками.

Если в организации разработано положение о премировании (иной локальный акт, регулирующий порядок назначения поощрений), то трудовой (коллективный) договор должен содержать ссылку на такое положение, чтобы учесть данные выплаты для целей налога на прибыль. На это обращают внимание контролирующие органы (Письма Минфина России от 26.02.2010 N 03-03-06/1/92, от 05.02.2008 N 03-03-06/1/81, УФНС России по г. Москве от 14.02.2007 N 20-12/013749б).

В) Применимый документооборот

Во избежание претензий со стороны налоговых органов необходимо правильно оформлять документы при вручении подарков сотрудникам.

Письменный договор дарения

Передача подарка осуществляется на основе договора дарения.

Договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ).

Однако во избежание возможных претензий со стороны налоговых органов (в части доначисления страховых взносов) рекомендуется заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка.

Если вручение подарков происходит массово, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

Приказ о выдаче подарков

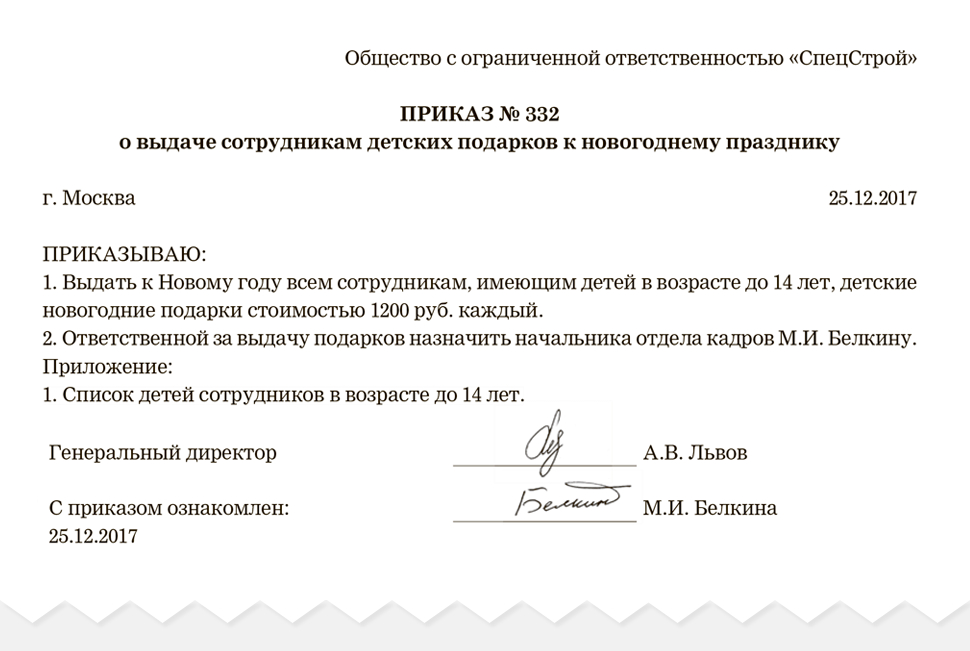

О закупке и выдаче подарков сотрудникам должен распорядиться руководитель компании. Необходимо оформить соответствующий приказ. Для оформления приказа можно использовать унифицированные формы (№ Т-11 или Т-11а). В этом случае необходимо будет составить отдельное распоряжение о закупке подарков.

Однако можно подписать единый приказ в произвольной форме как о выдаче, так и о закупке подарков. К приказу должен быть приложен список тех работников, которым будут выдавать подарки.

Ведомость выдачи подарков

Все выданные подарки сотрудникам и их стоимость необходимо зафиксировать в специальной ведомости, где должны быть отражены Ф.И.О. сотрудника, его подпись, дата выдачи подарка и наименование подарка. Ведомость может быть составлена в произвольной форме. В ведомости должны присутствовать все обязательные реквизиты первичных документов.

II. Учет подарков партнерам, поставщикам, клиентам

А) Подарки к праздничным датам

Если подарок вручается конкретному физическому лицу, например, сотруднику клиента, и его стоимость превышает 4 000 рублей, то при его передаче организация становится налоговым агентом по НДФЛ.

Получатель подарка не является сотрудником компании-дарителя, значит, удержать налог самостоятельно компания не может. В такой ситуации нужно в течение одного месяца с момента вручения подарка письменно сообщить в налоговую инспекцию по месту своего учета о выплаченном доходе и невозможности удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

Если подарок вручается не конкретному физическому лицу, а организации в целом, то НДФЛ не исчисляется. При этом следует помнить, что дарение подарков, стоимость которых превышает 3000 рублей, запрещено в отношениях между коммерческими организациями (ст. 575 ГК РФ).

Если физические лица, которым организация дарит подарки, не связаны с ней трудовыми отношениями, стоимость этих подарков не облагается страховыми взносами.

Для целей НДС передача права собственности на товары на безвозмездной основе признаются реализацией товаров (ст. 146 НК РФ).

На основании данной нормы Минфин делает вывод, что передача предприятием своим клиентам подарков является объектом налогообложения по НДС (Письма от 04.06.2013 N 03-03-06/2/20320, от 19.10.2010 N 03-03-06/1/653). При этом вычеты по НДС при осуществлении указанных операций применяются в общеустановленном порядке.

В соответствии с п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, если иное не предусмотрено гл. 25 НК РФ.

Если предприятие выдает подарки определенному кругу лиц, затраты на приобретение данных подарков не включаются в расчет налога на прибыль (Письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 19.10.2010 N 03-03-06/1/653).

Б) Подарки с логотипом организации (как часть рекламы)

Сувениры – это вещи, на которых изображены средства индивидуализации самой организации или реализуемых ею товаров, работ или услуг (логотип, товарный знак, фирменное наименование и т.д.) (ст. 3 Закона N 38-ФЗ от 13.03.2006, Письмо ФНС от 25.04.2007 N ШТ-6-03/348). Это могут быть открытки, календари, ручки, пакеты, ежедневники и пр.

Ситуация аналогична подаркам на праздники: если стоимость сувенира больше 4 000 рублей, то при его передаче физическому лицу организация становится налоговым агентом по НДФЛ.

Аналогично подаркам к праздникам – страховые взносы не начисляются при вручении подарков физическим лицам, не являющимся сотрудниками.

Ситуация аналогична подаркам к праздникам: если организация-даритель является плательщиком НДС, то при раздаче сувениров она начисляет НДС так же, как при любой другой передаче права собственности на товары на безвозмездной основе (ст. 146 НК РФ).

Учет подарков зависит от того, каким образом происходит вручение данных сувениров.

-

Если сувениры вручаются не в рамках официального приема

И при ОСН, и при УСН такая передача сувениров третьим лицам (в том числе не являющимся клиентами организации) учитывается в составе нормируемых рекламных расходов (Письмо УФНС по г. Москве от 30.04.2008 N 20-12/041966.2).

Для документального подтверждения факта осуществления рекламных расходов, необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе.

В первичных документах на выбытие вручаемых подарков достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

-

Если сувениры вручаются деловым партнерам в рамках официального приема

Согласно п. 2 ст. 264 НК РФ к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Относятся ли к таким расходам затраты на приобретение сувениров (подарков) для деловых партнеров, Налоговый кодекс РФ не разъясняет.

По данному вопросу есть две точки зрения. Официальная позиция Минфина России (Письмо от 16.08.2006 N 03-03-04/4/136) заключается в том, что расходы на приобретение сувениров для передачи в рамках официального приема не учитываются при налогообложении прибыли, поскольку не поименованы в п. 2 ст. 264 НК РФ.

Официальная позиция налоговых органов (Письмо УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2) позволяет налогоплательщикам учитывать расходы на приобретение сувениров с символикой организации для передачи их на официальном приеме контрагентам. Аналогичное мнение нашло отражение в судебных решениях.

Однако представительские расходы учитываются при определении налоговой базы, только если они экономически обоснованы и документально подтверждены.

Документами, служащими для подтверждения представительских расходов, являются:

1) приказ руководителя организации о проведении представительского мероприятия (с указанием цели проведения мероприятия и работников организации, которые должны в нем участвовать);

2) смета представительских расходов (там должна фигурировать цена сувенирной продукции);

3) договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

4) акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

5) отчет по произведенным представительским расходам. В нем должны найти отражение:

-

цель и результаты проведения представительского мероприятия;

-

дата и место проведения;

-

программа мероприятия (в ней должно фигурировать вручение сувениров);

-

состав приглашенной делегации;

-

участники принимающей стороны;

-

величина расходов на представительские цели.

Таким образом, для учета расходов на сувениры в качестве представительских для целей налога на прибыль необходимо документально оформить их должным образом.

Каждый рядовой сотрудник компании хорошо знаком с практикой, когда по особо памятным дням его собственной жизни, а также в жизни коллектива ему и его коллегам руководство организации дарит подарки. Они могут быть совершенно разными – или деньги вручат, или картину настенную, или сертификат подарочный. В данном случае, это не так важно, ибо за любым вознаграждением должен стоять строгий бухгалтерский учет и налогообложение.

Отечественный бизнес, в особенности крупный, взял курс на «обеление» собственной репутации. Тех, кому платили «серую» зарплату, постепенно начинают переводить на условия, полностью соответствующие ТК РФ. Дело в том, что у юридических лиц с «наличкой» становится все больше и больше проблем. Соответственно, просто так взять и купить 50 букетов цветов к 8 марта может и не получиться. Следовательно, остается вариант с оплатой по безналу. А операции по нему могут, как всегда, вызывать вопросы у ФНС.

Все это говорит нам о том, что неплохо было бы ознакомиться еще раз с ГК, ТК и НК РФ с целью освежить в памяти правила учета и налогообложения подарков сотрудникам. Приглашаем узнать, как это делается:

образец приказа о выдаче подарков

Виды подарков

В одной из наших предыдущих заметок мы писали о том, что такое премия и в какой форме она может быть выплачена. На деле с подарками получается то же самое. Следовательно, их можно, условно говоря, разделить на два вида:

-

Денежные подарки;

-

Подарки, выраженные в материальной форме.

В зависимости от того, по какому поводу производится вознаграждение сотрудника, можно провести еще одно деление:

-

Вознаграждение за выполнение или перевыполнение производственных планов. Другими словами, отблагодарить работника за его труд;

-

Подарки, врученные сотрудникам в честь некоего общего для группы работников события (Международный женский день, День защитника отечества, Новый год и т.д.);

-

Персональные подарки сотрудникам за достижения, не связанные с его непосредственной трудовой деятельностью (рождение ребенка, свадьба, день рождения и т.д).

Исходя из этого, можно сделать предварительный вывод, что в каждой конкретной ситуации юридическая основа для дарения будет отличаться от следующей. Предположим, есть некий главных инженер Виктор Иванович, который проработал на заводе более 30 лет. В очередной юбилей его трудоустройства генеральный директор завода дарит ему наручные часы с гравировкой. Можно сказать, что мы имеем дело с материальным подарком, приуроченным к памятной дате, напрямую относящейся к трудовой деятельности (выслуге лет).

Также, если некой Людмиле Петровне, а также ее коллегам будут вручены букеты цветов и конверты с деньгами по случаю Международного женского дня, то это будет считаться материально-денежным подарком, не относящимся к трудовой деятельности работниц.

В общем, различных вариантов здесь может быть достаточно много. Для бухгалтера очень важно правильно расценить очередное дарение, чтобы это корректно зафиксировать в рабочей документации.

Нормативная база

Если мы говорим с вами о документальном подтверждении закупки материальных подарков, а также выдачу денежных средств, то не лишним будет и сказать о нормативной базе, в которой данный регламент как раз и прописывается. В частности, пункт 1 статьи 572 ГК РФ определяет, кем с точки зрения законодательства, является даритель и одариваемый. Также в этой же статье сказано и о том, что документальным подтверждением акта о передаче материальных ценностей от одного лица другому будет являться заключенный между сторонами договор дарения. Сложно себе представить, чтобы за букеты цветов девушки и женщины расписывались в договорах… Так, по идее, и должно быть.

Однако пункт 2 статьи 574 ГК РФ извещает о том, что договор дарения можно и не заключать, но только в том случае, если номинальная стоимость подарка не превышает сумму, равную 3000 рублей. В противном случае, без бумаги будет уже не обойтись.

И все же, если букеты цветов или какие-то другие подарки для группы сотрудников будут стоить дороже 3000 рублей, есть возможность сократить бюрократические процедуры до минимума, заключив с сотрудниками так называемый «коллективный договор» (статья 154 ГК РФ). В этом случае, не потребуется составлять отдельный документ для каждого работника, а будет достаточно всем поставить подпись в одной бумаге.

В то же время, процесс дарения подарков, основой для которых являются трудовые подвиги коллектива или одного отдельно взятого сотрудника, регулируются уже не Гражданским, а Трудовым кодексом. В нашей статье, посвященной премиям сотрудников, мы рассказывали о том, как, зачем и почему руководство премирует отличившихся специалистов. В рамках же текущей статьи материальный или денежный подарок за производственные успехи можно причислить к премии (статья 191 ТК РФ).

Налогообложение

Разумеется, если и подарки разные, то и налоги с них в отдельных случаях придется платить тоже по-разному. Наиболее наглядно это отражено в нашей таблице:

Помимо всего прочего, есть еще один интересный нюанс, который должен знать каждый работник и его работодатель. Согласно текущему законодательству не облагаются НДФЛ подарки, эквивалентные стоимости 4000 рублей, полученные в течение одного календарного года. Но, может получиться так, что сотрудник получит еще несколько вознаграждений по какому-либо поводу. В этом случае, НДФЛ будет облагаться только та часть дохода, которая превысит сумму в 4000 рублей.

В качестве примера: Алиса Геннадьевна получила от своего директора в честь дня рождения 10 января электрический чайник, стоимостью 2900 рублей. Далее в июле этого же года директор подарил ей сумму, равную 10000 рублей в качестве подарка в честь дня бракосочетания, а ближе к Новому году она получила еще один презент в виде стеклянной елочной игрушки, стоимостью в 1600 рублей. Получается, что в течение всего года общая сумма подарков составила 14500 рублей. Чтобы корректно определить базу НДФЛ, необходимо от этой суммы отнять необлагаемую налогом сумму и получится нужное значение.

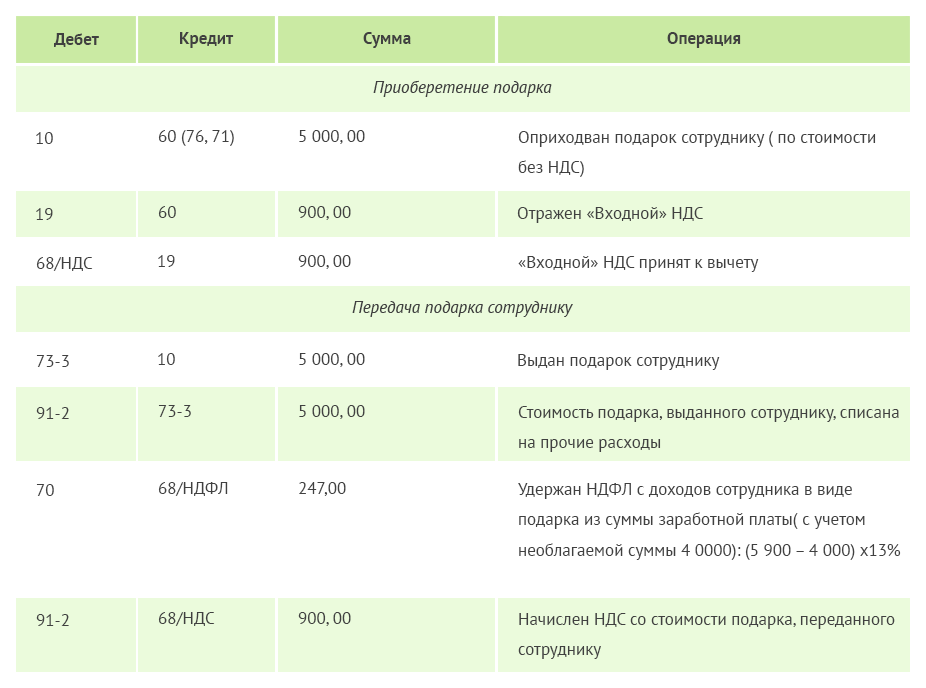

Проводки

Купить подарки – хорошо, подарить их – еще лучше, но ведь и данные операции необходимо отразить в учете. Мы подготовили для вас развернутую таблицу проводок на примере подарка, стоимость которого оценивается в 5900 рублей. Предположим, речь идет о наручных часах:

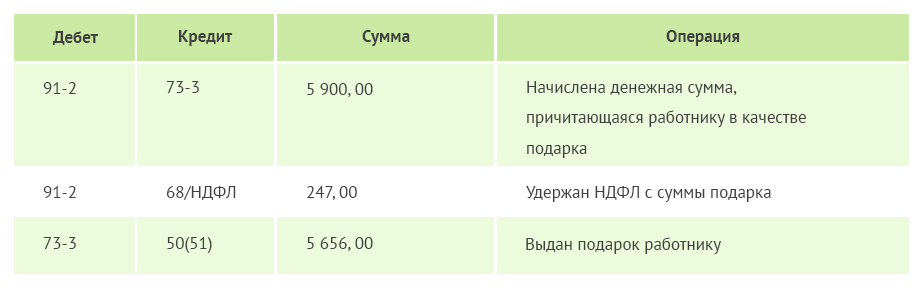

Но ведь далеко не всегда директора дарят своим подчиненным какие-то вещи. Гораздо чаще они ограничиваются деньгами в конверте. Представим себе, что вместо часов за 5900 рублей руководитель вручает своему подчиненному эту же сумму, но только деньгами. Проводки будут выглядеть следующим образом:

C точки зрения бухучета, подарить деньги гораздо легче, нежели сделать вещественный, материальный подарок. Однако если говорить в целом, и та, и другая операция достаточно просты по своей сути.

Не только профессионалу с большим стажем работы, но и начинающему специалисту будет легко справиться с этой задачей, если он будет работать с сервисом 1С онлайн. «Одинэска» то у всех одинаковая, да только скорость ее работы, обновления и ежемесячное обслуживание напрямую зависят от того, на основе какого решения она функционирует. 1С Предприятие в облаке – это самый прогрессивный, недорогой и оптимальный способ работы. Протестируйте его бесплатно в течении 14 дней и оцените всего его преимущества!

Надеемся, дорогие друзья, что наша статья оказалась для Вас полезной!

Желаем Вам удачи и успехов в работе!

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

НДФЛ с подарков

Ценный подарок, врученный сотруднику является его доходом в натуральной форме и облагается НДФЛ. При этом налог на подарок надо уплачивать только с суммы стоимости, превышающей 4000 рублей (п. 28 ст. 217 НК РФ).

Если же придерживаться позиции, что ценный подарок – это стимулирующая выплата (т. е. считать его оплатой труда в натуральной форме), опять возникает спорный момент. По нашему мнению, в таком случае неудержание НДФЛ со всей суммы (в т. ч. и 4000 руб.) неправомерно.

В части обложения подарков страховыми взносами в ПФР, ФСС и ФФОМС России ситуация неоднозначна. По общему правилу объектом обложения признаются выплаты и иные вознаграждения, начисляемые компаниями в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ)). Соответственно, и сумма дохода по ценному подарку полностью облагается страховыми взносами, в том числе и взносами на травматизм.

Страховые взносы

Что касается страховых взносов на подарки, врученные в честь праздника, то согласно позиции ФАС Северо-Западного и Западно-Сибирского округов (пост. ФАС СЗО от 20.02.2014 № Ф07-184/14, ФАС ЗСО от 08.05.2013 № Ф04-1405/13) их стоимость не учитывается при расчете базы по страховым взносам. Судьи указали, что такая передача осуществляется на основании гражданско-правовых сделок, предметом которых является переход права собственности. Она непосредственно не связана с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый и необязательный характер. Стоимость подарков определяется вне зависимости от стажа сотрудника и результатов его работы.

Таким образом, при вручении ценного подарка работнику в честь праздника компания должна оформитьдоговор дарения в письменном виде. В этом случае при передаче подарка у нее не возникает объекта обложения страховыми взносами (ч. 3 ст. 7 Закона № 212-ФЗ; письма Минздравсоцразвития России от 12.08.2010 № 2622-19, от 19.05.2010 № 1239-19, от 07.05.2010 № 10-4/325233-19).

Отметим, что согласно гражданскому законодательству (п. 2 ст. 574 ГК РФ) договор дарения движимого имущества должен быть совершен в письменной форме, если стоимость подарка превышает 3000 рублей. Однако в Законе № 212-ФЗ нет указания на это ограничение, поэтому стоимость подарка в данном случае не имеет значения.

В качестве письменного договора дарения можно использовать документы, в которых отражена воля обеих сторон (см. образец).

Образец договора дарения при вручении ценного подарка работнику в честь праздника

Предлагаем вашему вниманию таблицу, которая кратко описывает, как необходимо учитывать налог на прибыль, НДС, НДФЛ и страховые взносы на подарки.

Налоги и страховые взносы с подарков

Учет расходов на подарки

Приведем пример учета расходов на ценные подарки для работников.

ПРИМЕР

В марте 2016 г. компания на основании положения о премировании (возможность выплаты премий в соответствии с положением о премировании предусмотрена трудовыми договорами) преподнесла менеджеру Мироновой М. А. ценный подарок – мультиварку за успехи в работе, в частности, за заключение ряда крупных контрактов. Стоимость подарка – 4720 руб. (включая НДС – 720 руб.). Кроме того, в июле Миронова М. А. отмечает свой день рождения. В честь данного события компания подарила ей вазу стоимостью 1180 руб. (включая НДС – 180 руб.).

В марте 2016 г. бухгалтер сделает следующие проводки:

ДЕБЕТ 41 КРЕДИТ 60 – 4720 руб. – оприходована приобретенная у поставщика мультиварка. НДС включается в стоимость товара (п. 4 ст. 170 НК РФ);

ДЕБЕТ 73 КРЕДИТ 41 – 4720 руб. – вручен подарок за трудовые достижения;

ДЕБЕТ 26 КРЕДИТ 73 – 4720 руб. – стоимость подарка за трудовые достижения учтена в расходах;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» – 613,6 руб. (4720 руб. х 13%) – удержан НДФЛ с подарка (при выплате зарплаты работнику);

ДЕБЕТ 26 КРЕДИТ 69 – 1425,44 руб. (4720 руб. х 30,2%) – начислены страховые взносы в ПФР, ФСС, ФФОМС России, а также на «травматизм» (0,2%);

ДЕБЕТ 41 КРЕДИТ 60 – 1000 руб. (1180 руб. – 180 руб.) – оприходована приобретенная у поставщика ваза;

ДЕБЕТ 19 КРЕДИТ 60 – 180 руб. – учтен НДС с приобретения вазы;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19 – 180 руб. – НДС принят к вычету;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 41 – 1000 руб. – вручен подарок работнику ко дню рождения;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 68 субсчет «НДС» – 180 руб. (1000 руб. x 18%) – начислен НДС со стоимости подарка ко дню рождения.

Так как расходы на подарок сотруднице в честь дня рождения не относятся к производственной деятельности компании и соответственно являются экономически необоснованными, в налоговом учете стоимость подарка не отражается, а в бухгалтерском учете списывается на прочие расходы. Вследствие этого возникает постоянная разница между налоговым и бухгалтерским учетом.

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Налог на прибыль» – 200 руб. (1000 руб. х 20%) – отражена сумма ПНО по стоимости подарка ко дню рождения.

Эльвира Канбекова, старший бухгалтер компании Acsour

Источник: Журнал «Актуальная бухгалтерия»

«Подарочный» НДФЛ

Подарок — это доход в натуральной форме, который учитывается при определении налоговой базы по НДФЛ (п. 1 ст. 210 НК РФ). В то же время п. 28 ст. 217 НК РФ освобождает от налогообложения полученные физлицами подарки организаций, стоимость которых не превышает 4 000 рублей за год. Вряд ли детский новогодний подарок будет стоить дороже. А это значит, что обязанности по удержанию у работника НДФЛ, скорее всего, не возникнет. От организации в данном случае требуется вести персонифицированный учет этих доходов (см., например, письмо Минфина от 20.01.2017 № 03-04-06/2650).

См. также «Отражаются ли в 6-НДФЛ подарки дешевле 4 000 рублей?».

Если подарок стоит дороже 4 000 руб. (в этом случае необходим письменный договор дарения — п. 2 ст. 574 ГК РФ), или организация одаряет детей сотрудников не только на Новый год, но и на другие праздники, и общая стоимость подарков за год превысила освобождаемую от налога сумму, организация становится налоговым агентом (п. 1 ст. 226 НК РФ). Но только в отношении суммы превышения, с которой и нужно исчислить налог.

В данном случае ребенок получает только подарок, никаких денежных выплат в его адрес организация не производит. Следовательно, возможности удержать НДФЛ у нее нет (п. 4 ст. 226 НК РФ). Зато есть обязанность сообщить об этом налогоплательщику и в налоговый орган (п. 5 ст. 226 НК РФ).

См. также: «Когда платить НДФЛ с подарков?».

Начислять ли страховые взносы?

Исчислять страховые взносы, в том числе на травматизм, со стоимости детских подарков не нужно. Хотя бы потому, что между детьми работников и организацией нет трудовых отношений, а следовательно, отсутствует и объект обложения взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, см. также письмо Минздравсоцразвития РФ от 19.05.2010 № 1239-19).

Кроме того, п. 4 ст. 420 НК РФ прямо предусмотрено, что выплаты по гражданско-правовым договорам, в рамках которых происходит переход права собственности на имущество, не относятся к объекту по взносам. А договор дарения как раз и является таким договором.

См. также «С подарков к празднику можно не платить взносы даже при отсутствии договора дарения».

Что с НДС?

НДС со стоимости подарков лучше уплатить. И не только потому, что такова позиция Президиума ВАС РФ (постановление от 25.06.2013 № 1001/13) и контролирующих органов.

Подробнее см. наш материал «Нужно ли уплачивать НДС при выдаче подарков сотрудникам?»

При вручении подарков, в том числе детям сотрудников, происходит передача права собственности на товары на безвозмездной основе. А в силу п. 1 ст. 39 и пп. 1 п. 1 ст. 146 НК РФ такая передача является объектом обложения НДС. Следовательно, организация должна посчитать налог с рыночной стоимости подарков (п. 2 ст. 154 НК РФ) и уплатить его в бюджет. Также нужно составить счет-фактуру — в одном экземпляре, с прочерками в строках 6-6б. Достаточно одного счета-фактуры на все подарки.

Если продавец подарков тоже платит НДС, то особых проблем здесь нет. Исчисляя налог по данной операции, организация — покупатель получает право на вычет «входного» налога (п. 1 ст. 171 НК РФ). Рыночной стоимостью подарков, из которой в данном случае должен рассчитываться НДС к уплате, будет цена их приобретения. Таким образом, сумма налога начисленного, будет равна сумме вычета. А значит, организация ничего не потеряет.

В то же время неуплата налога может повлечь:

- претензии со стороны контролирующих органов;

- невозможность вычета «входного» НДС (п. 2 ст. 170 НК РФ);

- необходимость раздельного учета (п. 4 ст. 170 НК РФ).

Если подарки приобретены у неплательщика НДС (например, у «упрощенца»), уплатить налог придется фактически за свой счет. Если суммы значительны, таких поставщиков лучше избегать.

Налог на прибыль: расходы не учесть

Учесть детские подарки в расходах, скорее всего, не получится. Во-первых, очень сложно доказать их экономическую обоснованность и производственную направленность, которые требует от расходов п. 1 ст. 252 НК РФ. Кроме того, здесь налицо безвозмездная передача имущества. А его стоимость прямо отнесена к расходам, не учитываемым при налогообложении (п. 16 ст. 270 НК РФ).

Бухучет подарков

Исходя из Плана счетов и инструкции по его применению (утв. приказом Минфина РФ от 31.10.2000 № 94н) в бухучете приобретение и выдача детских подарков могут отражаться так:

Дебет 41 Кредит 60 — оприходованы детские новогодние подарки;

Дебет 19 Кредит 60 — отражен предъявленный поставщиком НДС;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — «входной» НДС принят к вычету;

Дебет 73 Кредит 41 — отражена передача подарков работникам;

Дебет 91 Кредит 73 — стоимость подарков отнесена на прочие расходы;

Дебет 91 Кредит 68, субсчет «Расчеты по НДС» — начислен НДС со стоимости подарков.

Из-за того что данные расходы не уменьшают налогооблагаемую прибыль, у организаций, применяющих ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 № 114н), возникнет постоянная налоговая разница и соответствующее ей постоянное налоговое обязательство (ПНО):

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчеты по налогу на прибыль» — на сумму ПНО.

Итоги

Как видим, провести детские новогодние подарки в учете не так сложно. Соблюдайте наши простые рекомендации, и эти предпраздничные хлопоты будут для вас только в радость.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.