Содержание

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Крапивин Д.С. 1 1 ФГБУН «Институт экономических проблем им. Г.П. Лузина» Кольского научного центра РАН Проведен анализ законодательных и нормативных документов Российской Федерации по реформе бюджетных учреждений. После принятия Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» изменился правовой статус бюджетных учреждений. Появились три типа учреждений: казенные, бюджетные и автономные. При этом бюджетные и автономные учреждения не входят в бюджетную систему Российской Федерации. Соответственно финансовое обеспечение деятельности этих учреждений кардинально изменилось, изменились требования к составлению финансовых документов, которые являются финансовыми плановыми документами для учреждений. В ходе реформы учреждений изменился принцип налогообложения казенных, бюджетных и автономных учреждений.  149 KB правовой статус автономные учреждения бюджетные учреждения казенные учреждения реформа 1. Российская Федерация. Законы. Бюджетный кодекс Российской Федерации Текст: федер. закон: принят Гос. Думой 17 июля 1998 г.: одобр. Советом Федерации 17 июля 1998 г.. – Справочная система «КонсультантПлюс». 2. Российская Федерация. Законы. Гражданский кодекс Российской Федерации (часть первая) Текст: федер. закон: принят Гос. Думой 21октября 1994 г.: по состоянию на 1 сент. 2013 г.. – Справочная система «КонсультантПлюс». 3. Российская Федерация. Законы. Налоговый кодекс Российской Федерации (часть вторая) Текст: федер. закон: принят Гос. Думой 19 июля 2000 г. одобр. Советом Федерации 26 июля 2000 г.. – Справочная система «КонсультантПлюс». 4. Российская Федерация. Законы. Об автономных учреждениях Текст: федер. закон: принят Гос. Думой 11 октяб. 2006 г. одобр. Советом Федерации 27 октяб. 2006 г.. – Справочная система «КонсультантПлюс». 5. Российская Федерация. Законы. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений Текст: федер. закон: принят Гос. Думой 23 апр. 2010 г. одобр. Советом Федерации 28 апр. 2010 г.. – Справочная система «КонсультантПлюс». 6. Российская Федерация. Законы. О некоммерческих организациях Текст: федер. закон: принят Гос. Думой 8 декаб. 1995 г.. – Справочная система «КонсультантПлюс». 7. Российская Федерация. Нормативные документы. Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений Текст: приказ М-ва финансов Рос Федерации от 20.11.2007 № 112н. Зарегистрир. в М-ве юстиции Рос. Федерации 14 декаб. 2007 г. № 10750. – Справочная система «КонсультантПлюс». 8. Российская Федерация. Нормативные документы. Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов Текст: приказ М-ва финансов Рос Федерации от 21.12.2012 № 171н.. – Справочная система «КонсультантПлюс» 9. Российская Федерация. Нормативные документы. О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения Текст: Приказ М-ва финансов Рос.й Федерации от 28.07.2010 № 81н. Зарегистр. в М-ве юстиции Рос. Федерации 23 сентяб. 2010 г. № 18530. – Справочная система «КонсультантПлюс».

149 KB правовой статус автономные учреждения бюджетные учреждения казенные учреждения реформа 1. Российская Федерация. Законы. Бюджетный кодекс Российской Федерации Текст: федер. закон: принят Гос. Думой 17 июля 1998 г.: одобр. Советом Федерации 17 июля 1998 г.. – Справочная система «КонсультантПлюс». 2. Российская Федерация. Законы. Гражданский кодекс Российской Федерации (часть первая) Текст: федер. закон: принят Гос. Думой 21октября 1994 г.: по состоянию на 1 сент. 2013 г.. – Справочная система «КонсультантПлюс». 3. Российская Федерация. Законы. Налоговый кодекс Российской Федерации (часть вторая) Текст: федер. закон: принят Гос. Думой 19 июля 2000 г. одобр. Советом Федерации 26 июля 2000 г.. – Справочная система «КонсультантПлюс». 4. Российская Федерация. Законы. Об автономных учреждениях Текст: федер. закон: принят Гос. Думой 11 октяб. 2006 г. одобр. Советом Федерации 27 октяб. 2006 г.. – Справочная система «КонсультантПлюс». 5. Российская Федерация. Законы. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений Текст: федер. закон: принят Гос. Думой 23 апр. 2010 г. одобр. Советом Федерации 28 апр. 2010 г.. – Справочная система «КонсультантПлюс». 6. Российская Федерация. Законы. О некоммерческих организациях Текст: федер. закон: принят Гос. Думой 8 декаб. 1995 г.. – Справочная система «КонсультантПлюс». 7. Российская Федерация. Нормативные документы. Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений Текст: приказ М-ва финансов Рос Федерации от 20.11.2007 № 112н. Зарегистрир. в М-ве юстиции Рос. Федерации 14 декаб. 2007 г. № 10750. – Справочная система «КонсультантПлюс». 8. Российская Федерация. Нормативные документы. Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов Текст: приказ М-ва финансов Рос Федерации от 21.12.2012 № 171н.. – Справочная система «КонсультантПлюс» 9. Российская Федерация. Нормативные документы. О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения Текст: Приказ М-ва финансов Рос.й Федерации от 28.07.2010 № 81н. Зарегистр. в М-ве юстиции Рос. Федерации 23 сентяб. 2010 г. № 18530. – Справочная система «КонсультантПлюс».

В условиях Севера России на муниципалитеты оказывает давление особые факторы «северности», что отражается в повышенных расходах на содержание учреждений. Поэтому рассмотрение специфики правового статуса казенных, бюджетных и автономных учреждений особенно значимо для условий Севера.

Начиная с 2004 года по настоящее время, продолжается реформа учреждений бюджетной сферы. Основная цель реформирования – снижение темпов роста расходов бюджетов, создание условий и стимулов для сокращения внутренних издержек учреждения и привлечения ими дополнительных источников финансирования за счет осуществления приносящей доход деятельности.

С 01 января 2011 года действует Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее – Закон № 83-ФЗ).

С принятием Закона № 83-ФЗ вступили в силу ряд нормативных документов по регулированию деятельности государственных и муниципальных учреждений.

Закон № 83-ФЗ полностью изменил не только понятие «бюджетное учреждение», но и правовой статус учреждений.

В соответствии со ст. 6 Закона № 83-ФЗ и ч. 2 ст. 120 Гражданского кодекса Российской Федерации (далее – ГК РФ) все государственные и муниципальные учреждения делятся на три типа: автономные, бюджетные, казенные.

Какие общие положения и различия между этими тремя типами учреждений? Рассмотрим основные характеристики правового статуса каждого из перечисленных типов.

Казенные учреждения

В соответствии со ст. 6 Бюджетного кодекса Российской Федерации (далее – БК РФ) «казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы».

Особенности правового положения казенных учреждений установлены статьей 161 БК РФ.

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы (ч. 2. ст. 161 БК РФ).

Бюджетной сметой называется документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения, а лимитом бюджетных обязательств – объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (в текущем финансовом году и в плановый период). Лимит бюджетных обязательств устанавливает, на какую сумму казенное учреждение имеет право заключать с поставщиками услуг и товаров государственные (муниципальные) контракты, договоры поставок на содержание учреждения. Сверх лимита бюджетных обязательств казенное учреждение не имеет права принимать бюджетные обязательства перед контрагентами. При составлении бюджетной сметы все эти обстоятельства должны быть учтены казенным учреждением.

Требования к порядку составления, утверждения и ведения бюджетных смет установлены приказом МФ РФ от 20.11.2007 № 112н «Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений» (далее – Приказ № 112н).

Согласно этому нормативному документу главные распорядители средств бюджета имеют право, в свою очередь, утверждать свой собственный порядок составления, утверждения и ведения смет подведомственных учреждений, учитывая особенности отдельных учреждений с учетом:

- данных по результатам проверки правильности составления и ведения смет;

- результатов выполнения учреждением сметы за отчетный и (или) текущий финансовый год;

- данных о соблюдении учреждением бюджетного законодательства Российской Федерации по результатам проведения контрольных мероприятий, в том числе внутреннего финансового контроля организации бюджетного учета и отчетности учреждения» (ст.2 Приказа № 112н).

В соответствии с Приказом № 112н на сегодняшний день разработаны для подведомственных казенных учреждений и действуют приказы главных распорядителей, как Федеральное агентство лесного хозяйства, Министерство промышленности и торговли Российской Федерации, Казначейство России и других.

Получателем бюджетных средств, наряду с государственными органами, органами местного самоуправления и местной администрации, является казенное учреждение, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств, имеющее право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета.

При составлении бюджетной сметы казенные учреждения применяют бюджетную классификацию Российской Федерации. В настоящее время действует приказ МФ РФ от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов».

В соответствии с ч. 4 ст. 298 БК РФ «Казенное учреждение может осуществлять приносящую доходы деятельность в соответствии со своими учредительными документами. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации».

Перечень казенных учреждений ограничен. Так, ч. 1 ст. 31 Закона № 83-ФЗ предусмотрено создание федеральных казенных учреждений путем изменения типа следующих федеральных государственных учреждений:

- управления объединений, управления соединений и воинские части Вооруженных сил Российской Федерации, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований;

- учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально созданные для обеспечения деятельности уголовно-исполнительной системы, выполняющие специальные функции и функции управления;

- специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации;

- учреждения МВД России, Главного управления специальных программ Президента Российской Федерации, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации, Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской Федерации, специальные, воинские, территориальные, объектовые подразделения Федеральной противопожарной службы МЧС России, аварийно-спасательные формирования федеральных органов исполнительной власти;

- психиатрические больницы (стационары) специализированного типа с интенсивным наблюдением, лепрозории и противочумные учреждения.

Данный перечень является исчерпывающим, его дополнение возможно только путем внесения изменений в федеральное законодательство.

Бюджетные учреждения

Правовое положение бюджетных учреждений установлено Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее – Закон № 7-ФЗ).

Бюджетное учреждение – это некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сфере науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах (ст. 9.2. БК РФ).

Бюджетное учреждение осуществляет деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его основным видам деятельности (в обязательном порядке указанным в учредительных документах) в соответствии с государственным (муниципальным) заданием, от выполнения которого оно не вправе отказаться. Финансовое обеспечение выполнения этого задания осуществляется в виде субсидий из соответствующего бюджета.

В соответствии со ст. 7 Закона № 7-ФЗ «Порядок формирования государственного (муниципального) задания и порядок финансового обеспечения выполнения этого задания определяются:

1) Правительством Российской Федерации в отношении федеральных бюджетных учреждений;

2) высшим исполнительным органом государственной власти субъекта Российской Федерации в отношении бюджетных учреждений субъекта Российской Федерации;

3) местной администрацией в отношении муниципальных бюджетных учреждений».

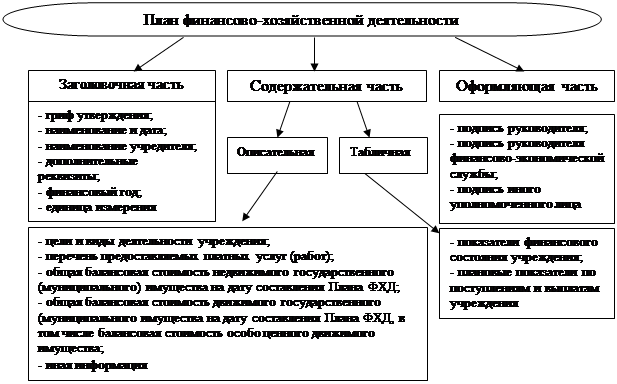

Орган государственной власти (орган местного самоуправления), осуществляющий функции и полномочия учредителя в отношении бюджетного и автономного учреждения, также определяет порядок составления и утверждения плана финансово-хозяйственной деятельности (далее – План ФХД) соответствующего учреждения на основании требований, установленных МФ РФ. В целях реализации данного положения Министерством финансов России установлены общие требования к порядку составления и утверждения плана финансово-хозяйственной деятельности государственного (муниципального) учреждения приказом от 28.07.2010 № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее – Приказ № 81н).

На рисунке 1 показана структура Плана ФХД бюджетного или автономного учреждения.

Рис. 1. Структура плана финансово-хозяйственной деятельности

Установленные требования распространяются на:

- бюджетные учреждения, в отношении которых принято решение о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации на выполнение государственного (муниципального) задания;

- автономные учреждения;

- обособленные (структурные) подразделения бюджетных и автономных учреждений без прав юридического лица, осуществляющие полномочия по ведению бухгалтерского учета.

План ФХД составляется на финансовый год, либо на финансовый год и плановый период.

Орган, осуществляющий функции и полномочия учредителя, вправе предусматривать дополнительную детализацию показателей Плана ФХД, в том числе и по временному интервалу. По требованию учредителя План ФХД может составляться поквартально, помесячно и т.д.

Хотя План ФХД составляется по форме, утвержденным органом, осуществляющим функции и полномочия учредителя (далее – учредитель), он должен содержать все данные, определенные Приказом № 81н.

При составлении Плана ФХД бюджетными или автономными учреждениями применяется бюджетная классификация Российской Федерации только в части классификации операций сектора государственного управления, который утвержден приказом МФ РФ от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов». Остальные классификации бюджетными и автономными учреждениями не применяются. Основанием для внесения изменений в План ФХД могут являться:

- корректировка в течение планируемого года суммы субсидий на выполнение государственного (муниципального) задания;

- изменение оказываемых услуг (выполняемых работ);

- изменение экономических условий (например, увеличение цен на материалы, энергоресурсы, топливо и т.д.).

Бюджетные и автономные учреждения могут получать и целевые субсидии. В этом случае учреждение обязано составить и представить органу, осуществляющему функции и полномочия учредителя, Сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению.

Сведения об операциях с целевыми субсидиями утверждаются:

- органом, осуществляющим функции и полномочия учредителя, – для учреждений;

- учреждением – для подразделений.

Целевые субсидии могут предоставляться на цели, не связанные с возмещением нормативных затрат на оказание государственных услуг (выполнение работ) физическим или юридическим лицам.

Порядок определения объема и условия предоставления субсидий на иные цели из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов устанавливаются соответственно:

- Правительством Российской Федерации;

- высшим исполнительным органом государственной власти субъекта Российской Федерации;

- местной администрацией или уполномоченными ими органами государственной власти (государственными органами);

- органами местного самоуправления (ч. 1 ст. 78.1 БК РФ).

Операции с целевыми субсидиями, поступающими в учреждение, учитываются на отдельном лицевом счете, открываемом учреждением в органе Федерального казначейства.

Порядок санкционирования бюджетных и автономных учреждений, источником финансирования которых являются субсидии на иные цели, определен приказом МФ РФ от 16.07.2010 № 72н «О санкционировании расходов федеральных государственных учреждений, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации».

Для предоставления субсидий на выполнение государственного (муниципального) задания, целевых субсидий между органом, осуществляющим функции и полномочия учредителя, и бюджетным (автономным) учреждением заключается соглашение на предоставление каждого вида субсидии отдельно.

Бюджетное учреждение сверх установленного государственного (муниципального) задания, вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, при условии, что такая деятельность указана в его учредительных документах.

В дальнейшем, в ходе реформирования учреждений бюджетной сферы предусматривается увеличение доходной части от приносящей доход деятельности и уменьшение суммы выделяемых субсидий на выполнение государственного (муниципального) задания.

Бюджетное учреждение вправе самостоятельно распоряжаться доходами, полученными от приносящей доход деятельности, и приобретенным за счет этих доходов имуществом, кроме заключения крупных сделок.

Крупная сделка может быть совершена бюджетным учреждением только с предварительного согласия учредителя бюджетного учреждения.

Крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанная с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки (ч. 13 ст. 9.2 Закона № 7-ФЗ).

Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления. Собственником имущества бюджетного учреждения является соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование – орган, осуществляющий функции и полномочия учредителя бюджетного учреждения.

Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, а также недвижимым имуществом.

Автономное учреждение

Правовое положение автономных учреждений определяет Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» (далее – Закон № 174-ФЗ).

Автономное учреждение – это некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Перечень сфер закрытый, в иных сферах могут быть только бюджетные учреждения.

Автономное учреждение отвечает по своим обязательствам имуществом, находящимся у него на праве оперативного управления. Исключение составляет недвижимое имущество и особо ценное движимое имущество, закрепленное за ним учредителем или приобретенное автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества.

Государственное (муниципальное) задание для автономного учреждения формируется и утверждается учредителем в соответствии с видами деятельности, отнесенными его уставом к основной деятельности.

Финансовое обеспечение основной деятельности осуществляется в виде субсидий из соответствующего бюджета и иных не запрещенных федеральными законами источников.

Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленным за ним учредителем или приобретенным автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимым имуществом, автономное учреждение вправе распоряжаться самостоятельно.

Доходы автономного учреждения поступают в его самостоятельное распоряжение и используются им для достижения целей, ради которых оно создано.

Собственник имущества автономного учреждения не имеет права на получение доходов от осуществления автономным учреждением деятельности и использования закрепленного за автономным учреждением имущества.

Помимо поправок, внесенных в нормативные документы, регулирующие правоотношения в бюджетной сфере, а также деятельность автономных и некоммерческих организаций, внесены изменения в часть вторую Налогового кодекса Российской Федерации (далее – НК РФ).

Рецензенты:

Ларичкин Ф.Д., д.э.н., профессор, директор ФГБУН ИЭП КНЦ РАН, г. Апатиты.

Селин В.С., д.э.н., профессор, зав. отделом ФГБУН ИЭП КНЦ РАН, г. Апатиты.

Библиографическая ссылка

Крапивин Д.С. КАЗЕННЫЕ, БЮДЖЕТНЫЕ И АВТОНОМНЫЕ УЧРЕЖДЕНИЯ СЕВЕРНЫХ РЕГИОНОВ // Современные проблемы науки и образования. – 2013. – № 6.;

URL: http://www.science-education.ru/ru/article/view?id=11696 (дата обращения: 26.10.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Масштабная реформа бюджетного процесса, затрагивающая все его этапы и участников, начатая государством еще в конце девяностых XX века, в 2010 году «подарила» обществу закон, существенно изменивший правила и условия игры и список получателей средств из бюджетов всех уровней. Привычная всем достаточно однородная бюджетная сфера разделилась на новые виды учреждений: казенное, бюджетное и автономное. Какие же конкретно произошли изменения, и что они дадут нам — рядовым получателям бюджетных услуг, и самим учреждениям?

Понятие государственной услуги

Чтобы уяснить, чем отличаются казенные, бюджетные и автономные учреждения между собой, надо, прежде всего, вспомнить термин «государственная (муниципальная) услуга», введенный в обиход законодательством также в 2010 году.

Под государственными и муниципальными услугами подразумевается выполнение полномочий, закрепленных либо за государственными властными структурами, либо за муниципальными. Отсюда и различие в названии услуг. Исполнение полномочий обычно осуществляется не работниками тех или иных управлений, министерств и ведомств, а через создание ими подведомственных разнообразных учреждений и доведения им заданий соответствующего характера.

Реформирование бюджетной сферы

Появление в правовом поле бюджетных учреждений новой формации (БУНТов, как их язвительно называли некоторые интернет-пользователи) обеспечил пресловутый закон со скромным названием «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Он затронул в первую очередь нормы Гражданского и Бюджетного кодексов, законов «О некоммерческих организациях» и «Об автономных учреждениях».

Цели и задачи реформ

В качестве основной задачи внедрения новшеств заявляли повышение результативности бюджетных расходов. По сути дела, реформированию планировалось подвергнуть всю бюджетную (а в особенности, социальную) сферу. Должны были уйти из обихода привычные бюджетные учреждения, за действия которых и содержание вне зависимости от конечного результата и востребованности у населения ответственность нес учредитель, а их место предназначалось учреждениям новых форм с совершенно другим объемом прав и обязанностей.

В средствах массовой информации периодически появлялись мнения, что такая реформа приведет к коммерциализации бюджетной сферы, однако Министерство финансов, являющееся идеологом и основным разработчиком данного закона, категорически отрицало такую возможность и достаточно активно проводило разъяснительную работу — как на своем сайте, так и на открытом там же форуме.

Чем казенное учреждение отличается от бюджетного или автономного? Для объективного понимания различий между данными инстанциями надо внимательно сравнить основные положения, характеризующие их права и обязанности.

Основные характеристики бюджетных, автономных и казенных учреждений

Внесение изменений в действующее законодательство поставило перед фактом о необходимости выбора новой организационно-правовой формы для подведомственных учреждений всех органов власти. Из их кратких характеристик видно, чем казенное учреждение отличается от бюджетного или автономного:

- Казенное учреждение – минимальный объем прав, все имущество принадлежит учредителю, содержание строго по утвержденной учредителем смете, полный контроль деятельности, все доходы от платных услуг идут в бюджет.

- Бюджетное учреждение – больший объем прав, учредитель не несет ответственности за результаты финансовой деятельности (долги), часть имущества в собственности учредителя, часть – учреждения, деньгами от предпринимательской деятельности распоряжается учреждение, функционирует за счет субсидий на содержание имущества и на выполнение установленного задания.

- Автономное учреждение – обладает наибольшим объемом прав, особенно в части платных услуг. Есть наблюдательный совет, несущий некоторый распорядительно-рекомендательный функционал. В остальных позициях сходно с бюджетным.

Изначально определенные организационно-правовые формы не статичны: может приниматься решение, например, о переводе казенного учреждения в бюджетное, а потом при необходимости обратно.

Финансовое обеспечение учреждений

Если все учреждения до реформы являлись участниками бюджетного процесса, то новый закон в их качестве оставил только казенные учреждения, к которым по своей сути были отнесены и органы власти всех уровней. Отличия казенных, бюджетных и автономных учреждений ярче всего проявились именно в схеме финансирования их деятельности.

- Для казенного учреждения учредитель (главный распорядитель бюджетных средств) доводит лимиты бюджетных обязательств, на основании которых составляется и утверждается учредителем бюджетная смета. Смета передается в казначейство, и все расходование средств осуществляется исключительно в ее пределах в разрезе утвержденных статей. Если возникает необходимость в перераспределении сметы, то это делается только с согласия учредителя и ограниченное количество раз в квартал. Но! В случае возникновения у учреждения какой-либо кредиторской задолженности (что в рамках общего контроля и при тенденции ужесточения наказаний за нарушения бюджетного законодательство маловероятно), субсидиарную ответственность несет учредитель.

- Для бюджетной организации учредитель (главный распорядитель бюджетных средств) утверждает перечень услуг, устанавливает финансовые нормативы на их выполнение и доводит задание на услуги в натуральных единицах. Исходя из доведенного задания и нормативов рассчитывается объем денежной субсидии на его выполнение. Деньги должны перечисляться на счет учреждения ежемесячно. Если по каким-то причинам задание не выполнено, то объем субсидии уменьшается без учета того, есть у учреждения нужда в средствах или нет. В случае перевыполнения без согласия учредителя излишне выполненные объемы задания могут быть не оплачены. По своим обязательствам учреждение несет обязанность само. Полученные средства используются в соответствии с составленным и утвержденным планом финансово-хозяйственной деятельности. Перераспределением средств внутри плана занимается само учреждение.

- Для автономного учреждения действует тот же принцип, что и для бюджетного, но оно гораздо свободнее в плане закупок.

Имущество учреждений

Сравнительная характеристика казенного и бюджетного учреждения также позволяет выявить ряд любопытных моментов. Так, за казенным формированием все имущество закрепляется исключительно на праве оперативного управления. Для бюджетного же учреждения учредитель устанавливает список особо ценного имущества. Делается это все в достаточно хитрых целях: поскольку субсидиарной ответственности за долги бюджетного учреждения законодатель не предусмотрел, то возникает серьезный риск утраты всего имущества в рамках судебных взысканий. Для того чтобы не разбазарить казну и введена данная норма: недвижимое и особо ценное имущество отчуждению не подлежит. Что-то продать из такого имущества учреждение имеет право только с разрешения учредителя. Свободно распоряжаться возможно только имуществом, купленным за счет предпринимательских доходов. Но и содержать его придется тоже самим.

Предпринимательская деятельность учреждений

Еще один существенный показатель, чем казенное учреждение отличается от бюджетного – это возможность получения доходов от платных услуг. Поскольку все они некоммерческие, то предпринимательская деятельность не является основной задачей, и заниматься ею можно только по основным направлениям, предусмотренными уставом. То есть, больница не может проводить концерты и брать за них деньги. Учреждения обоих видов могут заниматься своеобразным предпринимательством. Но! Доходы казенного учреждения от него будут поступать в бюджет, и нет никаких гарантий, что они вернутся в виде дополнительного финансирования. Бюджетное же учреждение заработанными средствами распоряжается само.

Налогообложение учреждений

И казенные, и бюджетные учреждения работают на общепринятой системе, то есть сдают все отчеты и платят все исчисленные налоги. Здесь казенное учреждение чем отличается от бюджетного? Ничем. Вот автономные, имеющие больше возможностей для заработка, могут выбрать упрощенку — это достаточно серьезная преференция.

Итоги

Хотя процесс реформирования с учетом достаточно длительного переходного периода идет уже несколько лет, массовых банкротств учреждений или перехода их на коммерческие рельсы для населения пока не наблюдается. Так называемая коммерциализация проявляется, скорее, во взаимоотношениях учреждений с органами власти в части получения средств и создании некоей межучрежденческой конкуренции.

Плюсы и минусы автономного плавания

В Республике Татарстан, в отличие от многих других субъектов федерации, процесс перехода бюджетных образовательных учреждений в автономные активно идет не только в сфере дошкольного воспитания, но и в школах, техникумах, колледжах. О том, как работает механизм саморегуляции на уровне среднего учебного заведения, наш корреспондент беседует с директором Зеленодольского медицинского училища Александром ЛАЗЕБНЫМ.

– Александр Федорович, ваше образовательное учреждение решило отказаться от бюджетного финансирования и пуститься в «автономное плавание». Хотелось бы знать, что послужило основанием для такого

решения.

– В сентябре 2007 года вышло специальное постановление Кабинета министров Республики Татарстан.

– Получается, что вы уже два года в самостоятельном плавании и, следовательно, хорошо знаете, в чем состоят главные отличия автономного учреждения от бюджетного?

– Все будет ясно, если проанализируем такие документы, как Закон об автономных учреждениях, Гражданский и Бюджетный кодексы, и посмотрим, какие права они предоставляют бюджетным и автоном ным учреждениям и какие обязанности для них устанавливают. Для наглядности обратимся к таблице (см. табл.).

.jpg)

– Не подорожало ли обучение студентов в связи с переходом учебного заведения в статус автономного учреждения и снижением контингента?

– Отразилась, безусловно, но в лучшую сторону. Стоимость обучения студентов первого курса снизилась на 8 тыс. рублей и составляет в текущем учебном году 18 тыс. рублей. Второй и последующие курсы обходятся дороже – в 25 тыс. рублей в год, но и здесь отмечается уменьшение на 1 тыс. рублей в год. Помимо того, новый статус позволил улучшить условия обучения и открыть второй компьютерный класс, а также откликнуться на запросы рынка труда: ввести обучение по востребованным смежным профессиям: таким как «медицинский массаж», «медицинская косметология».

– Изменились ли структура учебного заведения и структура управления? Получили ли вы как директор какие-то дополнительные полномочия?

– В управленческом плане большое значение имеет возможность самостоятельно формировать и утверждать штатное расписание, исходя из реальных потребностей и фонда заработной платы. Закон об автономных учреждениях нам ее предоставил.

А что касается структуры, появился наблюдательный совет, с мнением которого приходится считаться.

– И насколько сложно взаимодействовать с наблюдательным советом?

– Когда речь идет о деятельности учебного заведения, особых сложностей не возникает. Но проблемы технического, организационного свойства существуют. Например, сложно собрать всех членов наблюдательного совета на очередное заседание.

– Готов ли педагогический коллектив к работе в рыночных условиях или требуются дополнительная подготовка, в том числе психологическая, обновление кадрового состава?

– Повышение квалификации преподавателей проводится, как правило, один раз в пять лет. В современных условиях этого явно недостаточно. На мой взгляд, основная масса наших преподавателей к работе в рыночных условиях не готова и нуждается в дополнительной комплексной переподготовке. А кардинальное обновление кадрового состава в условиях резкого снижения контингента студентов, к сожалению, невозможно. В 2009 году мы уволили четырех штатных преподавателей по сокращению штата из-за недостаточной учебной нагрузки.

– А с чем, по вашему мнению, связаны наибольшие трудности в работе автономного учреждения?

– С формированием контингента. При выпуске 130-140 человек в год минимальный прием студентов на бюджетной основе (госзаказ) составил в 2008 году только 30 человек и немного больше в 2009 году – 55.

В настоящее время введены дополнительные ограничения на финансовую деятельность, так что мы опять вернулись под «крыло» казначейства.

– Выигрывает ли от перемены статуса коллектив учебного заведения? В чем?

– В росте заработной платы всех членов коллектива. В среднем, штатные преподаватели получают сейчас более 10 тыс. рублей в месяц, тогда как до перемены статуса было 7-8 тыс. рублей.

– Имеется ли, на ваш взгляд, необходимость совершенствовать и далее Закон об автономных учреждениях? Или можно ограничиться разработкой нормативов и других подзаконных актов? Каких?

– Закон об автономных учреждениях требует совершенствования. В частности, хотелось бы наблюдательный совет заменить попечительским, в составе которого преобладают бизнесмены и меценаты, а не чиновники.

– Ощущает ли ваше учебное заведение влияние кризиса? В чем это проявляется? Способно ли автономное образовательное учреждение в условиях внебюджетного финансирования в одиночку бороться с воздействием кризиса?

– Конечно, ощущаем. В 2009 году бюджетное финансирование училища из-за кризиса секвестрировано почти на 1 млн. рублей. Также уменьшается количество рабочих мест для средних медицинских работников в лечебно-профилактических учреждениях республики, что приводит к проблемам с трудоустройством выпускников. Автономное учреждение обязательно должно финансироваться по двум каналам: бюджетному и внебюджетному. При отсутствии первого выживание в современных условиях проблематично.

– Какие советы, исходя из личного опыта, вы бы дали коллегам – руководителям образовательных учреждений, готовым перейти к модели автономного учреждения?

– Как следует подготовиться к предстоящей деятельности в новых финансово-экономических условиях. Для этого придется провести ряд мероприятий. Начните с подготовки необходимых документов – разработайте бизнес-план, стратегию, устав, стандарты и локальные акты автономного учреждения. Обучите персонал действиям в новых условиях. Приведите материально-техническую базу к требованиям нормативов и стандартов. Проанализируйте финансово-экономическое положение и определите дефицит средств. Ликвидируйте избыточные мощности и полностью загрузите оставшиеся. Проанализируйте качество кадрового состава. Рассчитайте бюджет. Подготовьте договоры на получение госзаказа. Разработайте инновационную программу. Определите стоимость услуг, которые будет оказывать учебное заведение.

– А что, по-вашему, должны предпринять органы управления образованием, для того чтобы осуществить безболезненный переход к новым финансово-экономическим отношениям?

– Разработать для этого необходимую нормативно-правовую базу и конкурсные условия и программы. Сформировать госзаказ на подготовку кадров, соответствующий расчетной стоимости услуг, а также бюджетную и налоговую политику по отношению к автономному учреждению.

На мой взгляд, при переходе в автономное учреждение нужно соблюдать определенные условия. Прежде всего, учитывать, желает ли образовательное учреждение работать в новых финансово-экономических условиях, и предлагать изменить статус тем, кто не обременен дорогостоящими ресурсами. Переход в автономное учреждение надо начинать с подготовительного периода – выше сказано, какие мероприятия он включает, – и осуществлять поэтапно. Вот тогда у вас все получится.

РУБРИКА ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ

Поправки в основном касаются регулирования бухучета организаций бюджетной сферы. Главное новшество -«организации государственного сектора» стали «организациями бюджетной сферы».

Напомню, что государственный сектор экономики — это совокупность предприятий, организаций, учреждений, находящихся в государственной собственности и управляемых государственными органами. Госсектор включает в себя все организации, которыми владеет государство. Т.е. это очень большой пласт экономики, который включает в себя в том числе и коммерческие организации. Поэтому из этого «пласта» выделили отдельный сегмент «организации бюджетной сферы».

«Организации государственного сектора» стали «организациями бюджетной сферы»

Вот как раскрывается это понятие в новой редакции 402-ФЗ: «Организации бюджетной сферы — государственные (муниципальные) учреждения, государственные органы, органы местного самоуправления, органы местной администрации, органы управления государственными внебюджетными фондами Российской Федерации и территориальными государственными внебюджетными фондами».

Полномочия главбуха

Закрепили право главбуха требовать от всех работников экономического субъекта правильно оформлять и представлять первичку.

Руководитель не всегда в ответе за бухучет

Организовывать ведение бухучета и хранение документов должен руководитель, если иное не установлено бюджетным законодательством.

Некоторые вопросы бухучета регулирует бюджетное законодательство

Порядок передачи полномочий по ведению бухучета и представлению бух отчетности установлен бюджетным законодательством. Порядок организации и осуществления внутреннего контроля организации бюджетной сферы определяется с учетом бюджетного законодательства о внутреннем фин контроле.

Экспертизу фед стандартов будет проводить новый самостоятельный орган

Проекты федеральных и отраслевых стандартов бухучета гос финансов будут проходить обязательную экспертизу в совете по стандартам бухучета гос финансов.

В него должны войти:

— 5 представителей органов гос регулирования бухучета, из которых не менее трех — представители уполномоченного федерального органа;

— 12 представителей фин органов субъектов РФ, муниципальных образований, органов гос фин контроля, организаций бюджетной сферы и научной общественности.

Уточнять утвержденную бух отчетность нельзя

Запрет на внесение изменений в бух отчетность также закрепили в 402-ФЗ. В Стандарте «Учетная политика» уже содержится информация о том, что ошибки, найденные после утверждения отчетности, нужно исправить в текущем году.

Считаю, что в связи с этими новшествами стоит ожидать изменений в другие приказы и инструкции.

Инструкцию 157н вот-вот изменят. Чего же ждать?

Минфин уже подготовил поправки к инструкции N 157н. Они связаны с изменениями в 402-ФЗ, обновлением 209н и внедрением новых ФСБУ. Добавятся новые счета учета, приведут в соответствие терминологию и уточнят правила применения единого плана счетов. Обо всем по порядку.

Новые счета

— 106 50 «Вложения в объекты государственной (муниципальной) казны»;

— 114 80 «Резерв под снижение стоимости материальных запасов» с детализацией по мат запасам.

Два счета переименуют:

— 303 08 станет называться «Расчеты по налогу, уплачиваемому в рамках упрощенной системы налогообложения»;

— 303 11 — «Расчеты по единому налогу на вмененный доход».

Счет 215 50 дополнят аналитикой 6 «Вложения в финансовые активы по сделкам валютный своп».

Счет 105 01 «Медикаменты и перевязочные средства» тоже переименуют. Он будет называться «Лекарственные препараты и медицинские материалы». Его назначение останется прежним.

Новые термины

«Организации государственного сектора» переименуют в «организации бюджетной сферы», как это сделано в Законе о бухучете.Расширят понятие «материально ответственные лица». К ним будут относить не только лиц с полной материальной ответственностью, но и ответственных за сохранность имущества. Общий термин для них — «ответственные лица».

Изменения в порядке учета

Список материальных запасов дополнят. К ним надо будет относить:

— ценные подарки, сувенирную продукцию, иные материальные ценности, предназначенные для награждения (дарения);

— бланки строгой отчетности.

Список материальных запасов дополнят

Соответственно, положения о том, что БСО не нужно отражать в прочих материальных запасах, уберут.При приобретении БСО нужно будет использовать счет 105 06. Забалансовый счет 03 понадобится при выдаче ответственным лицам БСО со склада или с момента приобретения, если материальные ценности не принимаются на склад.

На счете 201 35 надо будет учитывать проездные документы, за исключением электронных.

Дадут возможность не ставить приобретенные ценные подарки (сувениры) за баланс (счет 07), а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение (дарение) ценностей.

Уточнят, что если объект ОС находится в концессии, то нужно вести учет в разрезе концессионных договоров (соглашений) и мест нахождения объектов ОС (адресатов, мест хранения).

Аналогичное правило закрепят для счета 106 00.

Предполагается, что использовать новшества нужно будет при формировании объектов учета уже в 2019 году.

Помощь в работе

В системе КонсультантПлюс опубликован уникальный документ Обзор: «Основные изменения законодательства в 2020 году для бухгалтера бюджетной организации».

Данный обзор позволит быстро ознакомиться со всеми изменениями для бюджетного бухгалтера на 2020 год.

Что в нем есть:

Новая «порция» фед стандартов

В отчетности за 2019 год бюджетные и автономные учреждения должны учитывать новые правила

При составлении бюджетов на 2020 год нужно применять новые КБК

Правительство скорректировало порядок формирования гос задания

К плану ФХД на 2020 год должны применяться новые требования

С 2020 года требования к отчету о результатах деятельности учреждения изменятся

Правительство увеличило количество участников пилотного проекта ФСС — и мы там!

Изменится перечень не облагаемых доходов, закрепленный в НК РФ

С 2020 года МРОТ увеличится на 7,5%

Закончится отсрочка по штрафам за неприменение ККТ

И еще много других изменений.

Ирина Гришаева, ведущий консультант по вопросам бюджетных организаций

Тел. (391) 2-570-570 (доб. 7297)

www.ic-iskra.ru

Материал предоставлен редакцией

газеты «Правовое обозрение»