Содержание

Как правильно заполнить

В верхней части документа указываются: город, дата заключения, номер акта, ссылка на договор (тоже номер и дата подписания).

Далее пропишите реквизиты исполнителя (наименование фирмы) и полный адрес, по которому производилось демонтирование. Например: «Фирма Х провела демонтирование спецоборудования по адресу: г. Москва, улица Ленина, дом 14»

Следующий раздел требует самого внимательного и ответственного подхода. Вам, если вы исполнитель, предстоит перечислить в таблице все предметы демонтированного оснащения с заводскими идентификационными номерами. Если вы заказчик, то заполнять его не придется, но будет нужно тщательно сверить список вместе с сотрудником, проводившим демонтирование. Чем подробнее будет заполнен этот раздел, тем меньше риск возникновения спора в будущем.

Самая нижняя часть документа отводится под реквизиты участников — заказчика и исполнителя. Не лишним будет помимо стандартных данных указать контактную информацию: телефон, электронную почту.

>Образец акта демонтажа оборудования

Рекомендуем заранее скачать акт демонтажа оборудования и ознакомиться с ним в домашней обстановке.

На что обратить внимание

Этот пример акта демонтажа оборудования, конечно, не сможет охватить больше одного типа оснащения, а именно его детальное описание играет главную роль. Поэтому, если вы заказчик и не знаете полного описания своего оснащения, поучаствуйте в процессе в качестве наблюдателя, проведите в конце «инвентаризацию». Попросите мастера показать все упомянутые в документе элементы демонтированного спецоборудования (насколько это возможно), на всякий случай, проверьте их заводские номера.

Важная рекомендация:

Если вы заказчик, то досконально проверьте оставшееся оснащение на работоспособность, посетите соседние помещения и, только убедившись в том, что повреждения отсутствуют, ставьте подпись. Подписав его, вы полностью снимете ответственность за ущерб с исполнителя. А ущерб зачастую проявляется не сразу.

В практике хозяйственной деятельности предприятий все чаще встречаются случаи покупки техники, бывшей в употреблении (б/у). На то могут быть разные причины. Иногда имеет смысл купить не новое оборудование, автомобили, станки, погрузчики и т.д., что дает возможность при меньших капитальных затратах получить планируемую выручку.

Обычно б/у техника приобретается:

- для использования по прямому функциональному назначению. Чаще временно, так как оставшийся ресурс такой техники все же небольшой;

- для продажи целиком в составе одной инвентарной единицы или для разборки и продажи каждой пригодной запчасти по отдельности.

Рассмотрим эти случаи подробнее.

Для временного использования в своих нуждах

При приобретении техники для использования в своих нуждах с последующей возможной разборкой на запчасти приходуем объект на счете 01 (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина от 30.03.2001 г. № 26н).

После чего амортизация в процессе использования техники как основного средства начисляется в обычном порядке. Через некоторое время, когда затраты на возможный ремонт превысят доход, получаемый от эксплуатации данного ОС, принимается решение о его разборке, так как это стало более выгодно экономически.

Далее производим разборку основного средства. Стоимость материальных ценностей, полученных при разборке, можно определить исходя из пропорционального уменьшения их стоимости с учетом начисленной амортизации и количества деталей.

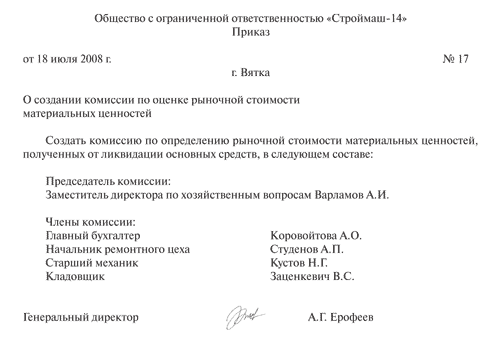

Имеет смысл создать на фирме комиссию по определению возможности использования отдельных узлов, деталей и прочих комплектующих выбывающего объекта ОС и определению их текущей рыночной стоимости по данным сторонних организаций. Например, в виде приказа, который может быть Приложением к учетной политике или одним из ее пунктов (Пример 1).

Пример 1

Пример 2

Организация приобрела бывший в употреблении шлифовальный станок, уплатив за него 118 000 рублей (включая НДС).

Бухгалтеру следует отразить операцию следующими проводками:

Дебет 08 Кредит 60 – 118 000 руб. – оплата поставщику техники;

Дебет 01 Кредит 08 – 100 000 руб. – приняли на учет основное средство;

Дебет 19 Кредит 08 – 18 000 руб. – учтен НДС;

Дебет 68 Кредит 19 – 18 000 руб. – принят к вычету НДС.

Руководство приняло решение о списании шлифовального станка, несмотря на то, что это ОС не до конца амортизируемо. Бухгалтер делает следующие проводки:

Дебет 01-2 Кредит 01-1 – 100 000 руб. – списана стоимость основного средства;

Дебет 02 Кредит 01-2 – 20 000 руб. – списан начисленный износ;

Дебет 91-2 Кредит 01-2 – 80 000 руб. – определен результат от выбытия основного средства.

Разобрав основное средство, фирма отражает произведенные операции в бухгалтерском учете предприятия:

Дебет 91-2 Кредит 60 – 15 000 руб. – расходы, связанные с разборкой ОС;

Дебет 19 Кредит 60 – 2 700 руб. – сумма НДС;

Дебет 68 Кредит 19 – 2 700 руб. – принят к вычету НДС;

Дебет 10-5 Кредит 91-1 – 90 000 руб. – оприходованы запчасти по текущей рыночной стоимости плюс затраты на разборку (15 000 руб. + + 75 000 руб. = 90 000 руб.) (п. 11 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина РФ от 09.06.2001 г. № 44н (далее – ПБУ 5/01), письмо Минфина РФ от 10.09.2007 г. № 03-03-06/1/656).

Рыночная цена по данным пунктов приема металлолома и т.п. составляет 25 000 руб. Соответственно, бухгалтер делает следующую проводку:

Дебет 10-6 Кредит 91-1 – 25 000 руб. – оприходован металлолом по рыночной стоимости.

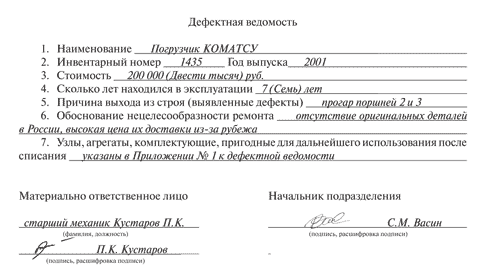

Кроме того, в подобных случаях имеет смысл использовать дефектную ведомость, которая может быть использована как приложение к акту списания (см. Пример 3).

Пример 3

В налоговом учете появляются внереализационные доходы согласно пункту 13 статьи 250 Налогового кодекса. Доход будет признан на дату составления акта ликвидации амортизируемого имущества (подп. 8 п. 4 ст. 271 НК РФ), то есть непосредственно в тот момент, когда была проведена ликвидация (письмо Минфина РФ от 19.09.2007 г. № 03-03-06/1/675), что существенно при выведении объекта из эксплуатации и ликвидации в разных налоговых периодах.

Акт следует составить по форме № ОС-4 «Акт о списании объекта основных средств», утвержденной постановлением Госкомстата России от 21.01.2003 г. № 7.

Также следует составить приходный ордер по форме № М-4, утвержденной постановлением Госкомстата России от 30.10.1997 г. № 71а (далее – Постановление № 71а). Приходный ордер является основанием для оприходования материалов, полученных при демонтаже ликвидированных основных средств.

Но при учете запчастей (металлолома) в ремонтных работах или при реализации в расходы можно будет списать лишь сумму налога на прибыль (стоимость запчастей × 24%) (п. 2 ст. 254 НК РФ – при учете в ремонтных работах, подп. 2 п. 1 ст. 268 НК РФ – при реализации).

В нашем примере 90 000 руб. × 24% + 25 000 руб. × 24% = 27 600 руб.

Данный подход объясняется позицией, согласно которой в расходы принимаются затраты, реально понесенные налогоплательщиком, а в данном случае это как раз налог на прибыль, исчисленный с внереализационного дохода.

Датой расхода в случае использования запчасти в ремонте будет дата передачи материалов в производство (п. 2 ст. 272 НК РФ). При этом составляется требование-накладная по форме № М-11 (утв. Постановлением № 71а).

В случае реализации (продажи) запчастей расход принимается на дату продажи (ст. 320 НКРФ) и одновременно составляется накладная на отпуск материалов на сторону по форме № М-15 (утв. Постановлением № 71а).

Следует отметить, что в соответствии с подпунктом 18 пункта 1 статьи 251 Налогового кодекса не включается в доходы стоимость материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со статьей 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 Приложения по проверке к указанной Конвенции (ратифицирована законом от 05.11.1997 г. № 138-ФЗ).

Также обращаем внимание, что при использовании запчастей в оборотах, не облагаемых НДС (например, гарантийный ремонт), следует восстановить НДС на остаточную стоимость следующей проводкой: Дебет 68 Кредит 19.

В бухучете НДС будет списан проводкой: Дебет 91 Кредит 19.

В налоговом учете он не будет принят в уменьшение налоговой базы налога на прибыль. Возникает постоянное налоговое обязательство, которое следует отразить проводкой Дебет 99 Кредит 68/прибыль (согласно Положению по бухгалтерскому учету «Учет расходов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина РФ от 19.11.2002 г. № 114н).

В случае использования запчастей в операциях, облагаемых НДС (случаи, рассмотренные выше, – продажа, обычный ремонт техники), налог восстанавливать не требуется.

Приобретение техники для последующей продажи или для разборки на запчасти

При приобретении б/у техники для продажи отражаем ее приобретение по счету 41 «Товары» согласно пункту 2 ПБУ 5/01.

Если с течением времени выясняется отсутствие спроса на данный вид б/у техники, то принимается решение разобрать ее на запчасти и продать по частям или использовать запчасти в ремонтных работах, производимых предприятием.

Согласно ОК005-93 (утв. постановлением Госкомстандарта от 30.12.1993 г. № 301) детали, полученные при разборке, квалифицируем как материальные ценности, так как б/у техника выполняет в данном случае своего рода роль материала для переработки, в результате которой мы получим запчасти.

Поэтому после решения о разборке («переработке») б/у техники отражаем ее на счетах бухгалтерского учета как материалы.

Полученные при разборке запасные части следует оприходовать на одноименный счет 10-5 «Запасные части». Согласно пункту 64 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н, цену оприходования определяем следующим образом:

Цена оприходования = Сумма разборки (сч. 70, сч. 69…) + Стоимость б/у техники (сч. 41) – Стоимость некондиции (сч. 10-6).

Подетально стоимость запчастей можно определить пропорционально исходя из общей суммы деталей, их количества и общей стоимости б/у техники за минусом количества некондиционных деталей.

Пример 4

Организация приобрела технику, бывшую в употреблении. Бухгалтер сделал следующие проводки:

Дебет 41 Кредит 60 – 118 000 руб. – оприходование техники;

Дебет 19 Кредит 60 – 18 000 руб. – учтен НДС.

Организация приняла решение о разборке приобретенной техники. Бухгалтер сделал следующие записи:

Дебет 10-1 Кредит 41 – 100 000 руб. – отражаем б/у технику как материалы;

Дебет 20 Кредит 10-1 – 100 000 руб. – переданы в разборку («переработку»);

Дебет 20 Кредит 70, 69… – 35 000 руб. – расходы на разборку (зарплата, начисление на зарплату и прочее).

Полученные при разборке запчасти бухгалтер приходует на счет 10-5.

Цена оприходования = 35 000 руб. + 100 000 руб. – 10 000 руб. = 125 000 руб.

Дебет 10-5 Кредит 20 – 125 000 руб. – оприходованы запчасти.

Часть деталей после разборки техники оказалась в некондиции.

Дебет 10-6 Кредит 20 – 10 000 руб. – оприходованы некондиционные детали.

В данном случае отсутствует внереализационый доход, так как отсутствует безвозмездность получения запчастей. Производится разборка неиспользовавшегося основного средства, поскольку оно было куплено не для использования его по прямому назначению, а для разборки на детали, из которых ОС состоит.

Также следует отметить, что при последующем использовании запчастей (в ремонте или продаже) в расходах налогового учета принимается стоимость оприходования на счете 10-5, то есть в сумме реально понесенных затрат на покупку деталей в составе б/у техники.

Все письма ФНС РФ касаются разборки ОС после их использования на предприятии. В данном же случае происходит покупка по сути дела деталей, которые могли продать оптом (без разборки ОС) или по частям (разобрав ОС).

Следует отметить, что по деталям, которые нельзя реализовать (некондиция), Налоговый кодекс не предусматривает включения их стоимости в состав расходов, учитываемых при налогообложении прибыли, то есть это будет убыток, покрываемый за счет собственных средств предприятия.

По таким деталям следует составить акт о ломе товарно-материальных ценностей (форма № ТОРГ-15). Первый экземпляр отдают в бухгалтерию для списания потерь ТМЦ, второй остается в подразделении, третий – у материально ответственного лица.

Также необходимо восстановить НДС по этим списанным материальным ценностям, так как они не будут использоваться в операциях, облагаемых НДС, следовательно, вычета по ним не будет (подп. 1 п. 2 ст. 171 НК РФ).

Если при покупке «входной» НДС по ним был уже принят к вычету, то его необходимо восстановить в том налоговом периоде, в котором списаны реализованные детали. НДС можно определить из пропорции стоимости списанных и проданных материальных ценностей.

Дебет 68 Кредит 19 – НДС на остаточную стоимость (сторно) и далее списать в бухучете проводкой Дебет 91 Кредит 19.

Как и в предыдущем примере, этот НДС не будет учтен в расходах по налоговому учету. Кроме того, здесь также возникает постоянное налоговое обязательство, оформленное проводкой Дебет 99 Кредит 68/прибыль.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Замена входной двери: по какому КЭКР производить оплату

Можно легко ответить на вопрос по поводу применения КЭКР в случае замены входной двери, зная, к какому виду ремонта (текущему или капитальному) относятся такие работы. Это мы сейчас и выясним. Прежде всего обратимся к Примерному перечню услуг по содержанию домов и сооружений и придомовых территорий и услуг по ремонту помещений, домов, сооружений, утвержденному приказом Госкомитета по вопросам ЖКХ от 10.08.2004 г. № 150 (далее — Перечень № 150). Так, к капитально ремонту относятся такие работы, как:

— замена дверных полотен с окраской и установкой новых приборов и остеклением (п.п. 2.8.1 Перечня № 150);

— замена на новые дверных коробок, косяков с наличниками или перевязка их с добавлением новых материалов с полной их забивкой (п.п. 2.8.2 Перечня № 150).

Более того, Минрегион в своем письме от 08.08.2012 г. № 7/17-12928 также объяснял, что работы по замене дверей следует классифицировать как капитальный ремонт.

Таким образом, установка новой входной двери вместо старой, что, как правило, сопровождается заменой дверной коробки и косяков с наличниками, — это ничто иное, как капитальный ремонт помещения.

Теперь собственно о применении КЭКР. Так, расходы на проведение капитального ремонта согласно Инструкции по применению экономической классификации расходов бюджета, утвержденной приказом Минфина от 12.03.2012 г. № 333 (ср. 025069200), следует проводить по КЭКР 3132 «Капитальный ремонт других объектов». Следовательно, все расходы, связанные с заменой входной двери, необходимо планировать и осуществлять по этому коду.

Напомним, что для регистрации бюджетных обязательств и проведения платежей в органы Госказначейской службы нужно подать подтверждающие документы, предусмотренные законодательством. Перечень таких документов приведен в приложении к Методическим рекомендациям относительно перечня подтверждающих документов для регистрации бюджетных обязательств и проведения платежей, утвержденным приказом Госказначейской службы от 29.04.2013 г. № 68 (далее — Методические рекомендации № 68). А конкретно, для регистрации бюджетных обязательств, связанных с проведением капитального ремонта, следует предоставить следующие документы:

1) договор;

2) договор подряда (контракт). Для переходящих объектов — дополнительный договор к договору подряда (контракту) на выполнение работ в текущем году;

3) свод расходов;

4) сводный сметный расчет стоимости строительства; объектную смету;

5) локальную смету;

6) разрешение на выполнение строительных работ;

7) дефектный акт;

8) проектно-сметную документацию;

9) положительное заключение комплексной государственной экспертизы;

10) акт приемки выполненных подрядных работ (форма № КБ-2в) и справку о стоимости выполненных строительных работ и расходах (форма № КБ-3);

11) счет (в случае осуществления предварительной оплаты);

12) накладную / товарно-транспортную накладную (если условия договора предусматривают оплату после получения товара) при приобретении строительных материалов, оборудования, конструкций и т. п.;

13) документы, подтверждающие осуществление закупок товаров, работ и услуг за государственные средства в соответствии с законодательством в сфере государственных закупок;

14) другие документы, предусмотренные нормативно-правовыми актами.

Имейте в виду, что этот перечень документов имеет обобщающий характер. Какие именно документы следует подать в органы Госказначейской службы, зависит от объема, сложности ремонтных работ и способа их выполнения.

Что же касается регистрации обязательств, связанных с заменой входной двери, очевидно, вам придется предоставить в органы Госказначейской службы договор подряда, локальную смету, дефектный акт, проектно-сметную документацию, акт приемки выполненных подрядных работ (форма № КБ-2в), справку о стоимости выполненных строительных работ и расходах (форма № КБ-3) и счет на оплату услуг. А для проведения оплаты счетов согласно Методическим рекомендациям № 68 следует подать платежные поручения, платежные требования, а также документы, подтверждающие фактическое получение услуг, при условии предварительного авансирования.

Кроме того, после установки новой двери необходимо оформить Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов по типовой форме № ОЗ-2 (бюджет). Форма этого акта утверждена приказом Главного управления Госказначейства и Госкомстата «Об утверждении типовых форм по учету и списанию основных средств, которые принадлежат учреждениям и организациям, содержащимся за счет государственного или местных бюджетов, и Инструкции по их составлению» от 02.12.97 г. № 125/70. В этом акте указывают сметную стоимость ремонта согласно утвержденному расчету расходов, а также фактическую стоимость законченных работ. Акт составляют в двух экземплярах, его подписывают представитель учреждения, уполномоченный на приемку основного средства после ремонта, и представитель предприятия (организации), выполнявшего их ремонт. Первый экземпляр акта сдают в бухгалтерию учреждения, где проводят соответствующие записи в Инвентарных карточках учета основных средств типовой формы № ОЗ-6 (бюджет), а второй — передают подрядчику. Изменения в характеристике объекта, связанные с проведением его ремонта, отражают в соответствующем разделе акта и техпаспорте объекта.

Внимание! Расходы на капитальный ремонт не увеличивают стоимость необоротных активов. Их следует относить на фактические расходы по соответствующим кодам экономической классификации расходов бюджета (п. 1.8 Положения по бухгалтерскому учету необоротных активов бюджетных учреждений, утвержденного приказом Минфина от 26.06.2013 г. № 611).

Остается только разобраться со старой дверью. Как с ней поступить? Куда деть? Сразу отметим, что выбросить ее на мусорку — это по меньшей мере бесхозяйственно. Ведь материалы, которые остаются после демонтажа старой двери, могут еще принести пользу. Например, саму дверь, деревянную коробку и наличники можно использовать для отопления помещения вашего учреждения или продать. А дверная фурнитура (завесы, дверные ручки, секрет замка и т. п.), конечно при условии ее исправности, пригодится при ремонте других дверей. Кстати, установщиков лучше заранее предупредить о ваших намерениях относительно дальнейшего использования таких материалов.

С целью определения путей применения таких материалов и их оценки следует создать комиссию. Результаты своей работы комиссия отражает в акте оценки. Последний оформляется в произвольной форме. После этого все материалы следует оприходовать на соответствующие субсчета.

В завершение рассмотрим условный пример отражения на счетах бухгалтерского учета работ по замене двери. Причем приведем только пример замены двери подрядной организацией. Объясним почему. На практике в стоимость двери чаще всего уже входит стоимость собственно двери, коробки, наличников, монтажных материалов и работ по их установке. Конечно, вы можете приобрести и отдельно дверь (без установки). Однако в таком случае не действуют гарантийные обязательства ни производителя, ни продавца. К тому же правильно установить дверь может только высококвалифицированный мастер, имеющий в своем арсенале не только знания и навыки, но и специальное оборудование. Поэтому лучше не рисковать.

Пример. Согласно условиям договора подряда между бюджетным учреждением и подрядной организацией произведены работы по замене входной двери. Стоимость двери вместе с установкой составляет 5500 грн. (в том числе НДС — 916,67 грн.). Выполнение работ по монтажу двери оформлено актом приемки-передачи выполненных работ, подписанным руководителем учреждения и представителем подрядной организации. После завершения установки двери составлен Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОЗ-2 (бюджет)). На основании этого произведены соответствующие записи в Инвентарной карточке учета основных средств (форма № ОЗ-6 (бюджет)).

По решению комиссии учреждения оприходованы отходы древесины, оставшиеся после демонтажа старой двери, которые будут использованы для отопления помещения (как дрова). Кроме того, оприходованы завесы дверные (2 шт.), которые могут быть использованы для текущего ремонта других дверей. Стоимость отходов древесины согласно акту оценки составляет 40 грн., стоимость завесов — 12 грн.

В бухгалтерском учете эти операции необходимо отражать следующим образом:

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн. |

|

|

дебет |

кредит |

|||

|

Выполнены работы по замене входной двери на новую (согласно акту выполненных работ) |

801 (802) |

|||

|

Перечислена подрядной организации оплата за выполненные работы |

||||

|

Оприходованы отходы древесины, оставшиеся после демонтажа старой двери* |

||||

|

Оприходованы завесы дверные, оставшиеся после демонтажа старой двери* |

||||

|

* Не позже последнего рабочего дня отчетного месяца в орган Госказначейской службы следует подать Справку о поступлениях в натуральной форме. |

||||

Приобретение и учет автозапчастей

При заключении контракта с единственным поставщиком должны выполняться требования, установленные ст. 93 Федерального закона № 44-ФЗ. Напомним, что согласно пп. 5 п.

1 ст. 93 Федерального закона № 44-ФЗ учреждения культуры, уставными целями деятельности которых являются сохранение, использование и популяризация объектов культурного наследия, а также иные учреждения (зоопарк, планетарий, парк культуры и отдыха, заповедник, ботанический сад, национальный парк, природный парк, ландшафтный парк, театр, учреждение, осуществляющее концертную деятельность, телерадиовещательное учреждение, цирк, музей, дом культуры, дворец культуры, клуб, библиотека, архив) могут осуществить закупку автозапчастей на сумму, не превышающую 400 000 руб., у единственного поставщика.

При этом должно соблюдаться следующее условие: совокупный годовой объем таких закупок не должен превышать 50 % размера средств, предусмотренных на осуществление всех закупок заказчика и составлять не более 20 млн руб.

Форма N 6 (ОКУД 6002101) АКТ О РАЗБОРКЕ (РАЗДЕЛКЕ, ДЕМОНТАЖЕ) ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ (АВТОТРАНСПОРТНЫХ СРЕДСТВ, ГРУПП ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ)

размер шрифта +7 812 627 17 35 +7 499 350 44 79 8 (800) 333-45-16 доб. 100 ПРИКАЗ Министра обороны РФ от 28-03-2008 139 О ФОРМАХ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ В ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.

Актуально в 2019 году 1. Акт применяется для оформления результатов разборки (разделки, демонтажа) пришедшего в негодное (предельное) состояние объекта основных средств (автотранспортных средств, групп объектов основных средств).

2. Акт составляется в двух экземплярах. Первый экземпляр акта передается в финансовый орган, второй — остается у лица, ответственного за сохранность объекта основных средств (групп объектов), и является основанием для сдачи на склад фактически полученных от разборки (разделки, демонтажа) материальных ценностей и металлолома.

Если материальные ценности, полученные после разборки (разделки, демонтажа), подлежат передаче разным материально ответственным лицам, то в этом случае выписывается первичный учетный документ на внутреннее перемещение материальных ценностей. 3. Графы с 7 по 9 заполняются на основании акта о списании объекта основных средств (кроме автотранспортных средств) (форма по ОКУД 0306003), либо акта о списании автотранспортных средств (форма по ОКУД 0306004), либо акта о списании групп объектов основных средств (кроме автотранспортных средств) (форма по ОКУД 0306033).

4. В графе 10 указывается количество фактически полученных от разборки (разделки, демонтажа) материальных ценностей. В случае расхождений в количестве полученных от разборки (разделки, демонтажа) материальных ценностей с количеством планируемого поступления лицо, ответственное за сдачу, объясняет причину расхождения.

5. В акте полученные материальные ценности от разборки (разделки, демонтажа) объектов основных средств разделяются на группы: годные к использованию материальные ценности; годные материальные ценности, но требующие ремонта; лом и отходы черных металлов; лом и отходы цветных металлов; лом и отходы драгоценных металлов и камней. 6. Акт утверждается командиром воинской части.

Учет запасных частей: проводки, документация и бухгалтерский учет

Учет поступления производится на основании первичных документов.

| Документы | Порядок применения |

| Договор | Используется форма поставки, купли-продажи |

| Транспортная накладная | Подтверждает отгрузку ТМЦ |

| Накладная ТОРГ-12 | Применяется для получения информации о ТМЦ – номенклатуре, количестве, параметрах и подтверждения передачи |

| Авансовый отчет | Используется для документального подтверждения закупки, произведенной подотчетным лицом |

| Платежные документы — поручения, БСО, квитанции, чеки, ПКО | Подтверждают факт оплаты за поставку, что является обязательным условием для учета затрат на предприятиях с кассовым методом учета доходов и расходов |

Продажа запчастей производится в рамках обычной деятельности либо в порядке реализации остатков.

Демонтаж (разборка) основных средств при их списании: оформление и учет (Сизонова О.)

Оформленный комиссией акт о списании утверждается руководителем казенного учреждения после согласования с главным распорядителем бюджетных средств в установленном им порядке.

Обратите внимание! В соответствии с п. 11 Положения N 834, п. 52 Инструкции N 157н до утверждения в установленном порядке акта о списании реализация мероприятий, предусмотренных в нем, не допускается.

Реализация таких мероприятий осуществляется учреждением самостоятельно либо с привлечением третьих лиц на основании заключенного договора и подтверждается комиссией.

——————————— Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв.

Образец приказа о демонтаже оборудования

Техническим регламентом о требованиях пожарной безопасности N 123 ФЗ РФ», СП 4.13130.2013 «Системы противопожарной защиты. Ограничение распространения пожара на объектах защиты.

Требования к объемно-планировочным и конструктивным решениям» и данными указаниями. Техническое состояние (указывается название технического устройства) допускает его безопасную эксплуатацию.

Приложения: копия приказа о направлении ТУ на работу, копия приказа о назначении специалистов и персонала и т. Информация по предприятию (организации) при отсутствии фирменного бланка: наименование организации, почтовый адрес, телефон.

При отсутствии в Альбоме ДКМ и при отсутствии конкретизации в ИМ вопросов демонтажа особенности демонтажа в конкретных условиях данного объекта должны быть учтены в ППРм либо решаться на месте монтажной организацией. 14.4. Одним из основных серьезных вопросов, отличающих демонтаж от типового монтажа крана, является специфика демонтажа кранов в стесненных условиях, когда возведенные возле крана строения не оставляют достаточно места для демонтажа в нормальных условиях.

Приказ о демонтаже дистанционного оборудования

Предполагается, что в договоре подробно описано, кто, когда и на каких условиях осуществляет демонтаж.

- Отметка о том, что с момента составления акта компания, которая произвела демонтаж и вывоз, принимает на себя ответственность за сохранность перечисленного оборудования.

В завершении акта следует заполнить фактические реквизиты сторон, поставить подписи ответственных лиц и печати организаций (при наличии).При составлении акта как с одной, так и с другой стороны может находиться организация или частное лицо.

Учет и отчетность Демонтированный объект необходимо списать со счета 01. Начиная с очередного за демонтажем месяца амортизация не начисляется. Скачать бланк акта демонтажа оборудования Подписывайтесь на наш канал в Яндекс. Указывается название, серийный номер, количество. Количество экземпляров Акт демонтажа оборудования должен заполняться минимум в двух экземплярах, так как в нем фигурируют несколько сторон. Изменен: 01.11.2013Путь: Сметное дело / Форум сметчиков Минстрой РФ Приказ № 661/пр от 29.03.2019 О внесении изменений в приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 30 декабря 2019 г. Статьи, комментарии, ответы на вопросы: Демонтаж оборудования Путеводитель по судебной практике. Изменен: 17.10.2014Путь: Сметное дело / Документы сметчика Приказ Минстроя РФ от 29.12.2016 г. № 1028/пр Приказ Минстроя РФ от 29.12.2016 г.

№ 1028/пр об утверждении Методики применения сметных норм Приказ Минстроя РФ от 29.12.2016 г.

№ 1028/пр утверждает и … Изменен: 26.01.2018Путь: Сметное дело / Документы сметчика Минстрой РФ Приказ № 31/пр от 30.01.2014 …

Справка Мосгорнаследия об историческом статусе сносимых зданий и строений (о том, что являются (или не являются) памятниками истории и культуры) – копия, заверенная правообладателем (заказчиком) объекта — 1 экз. Образцы данных документов можно посмотреть, пройдя по ссылкам: Приказ собственника сносимых зданий и сооружений об их сносе – копия, заверенная правообладателем (заказчиком) объекта — 1 экз. (Либо Протокол коллективного решения всех собственников объекта о его сносе – копия, заверенная правообладателями (заказчиками) объекта — 1 экз.

Образцы данных документов можно посмотреть, пройдя по ссылкам: Отчеты о техническом обследовании сносимого (ых) объект (ов) – копии, заверенные правообладателем (заказчиком) объекта — 1 экз. Образцы данных документов можно посмотреть, пройдя по ссылкам: https://www.

Что нам необходимо сделать для их консервации и что сделать для их вывода из эксплуатации.

Какие документы необходимо предоставить в орган Ростехнадзора?

Организацией должен быть издан приказ о выводе из эксплуатации грузоподъёмных кранов (с указанием их регистрационных и заводских номеров, типа кранов). В органы Ростехнадзора направляется письменное уведомление о выводе из эксплуатации и консервации опасного производственного объекта грузоподъёмных кранов. от . г.; 2.3 в производственном цеху «.

от . г.; 3. Ответственными за безопасное производство работ грузоподъемными кранами и машинами в ОАО «. » назначить: мастера . удостоверение №.

Таким способом можно документально оформить произведенные действия.

Согласно Приказу Минфина №26н от 30 марта 2001 года, если оборудование больше не может использоваться, то его стоимость списывают с бухгалтерского учета организации. Демонтировать его могут до списания с балансового учета.

Важно в документах проставить датировку таким образом, чтобы списание производилось позже или в один день с демонтажем.

Словом, акт демонтажа оборудования – важный документ первичной отчетности, который помогает документально оформить факт разборки того или иного объекта.

10 Инструкции N 162н следующим образом: Дебет счета 1 105 00 000 «Материальные запасы» (по соответствующим счетам аналитического учета счетов 1 105 34 340, 1 105 35 340, 1 105 36 340) Кредит счета 1 401 10 172 «Доходы от операций с активами».

Акт демонтажа оборудования (образец)

Им может быть приказ на демонтаж оборудования (образец такого документа законодательно не предусмотрен, он составляется в свободной форме). Акт, сопровождающий действия по демонтажу, также не имеет унифицированной формы и составляется по шаблону, утвержденному в самой организации.

Перед началом проведения соответствующих демонтажных работ надлежит проверить выполнение подготовительных работ в отношении:

- фундаментов,

- самого оборудования (на исправность и соответствие характеристикам, указанным в документации).

- опорных конструкций;

Демонтаж оборудования можно начинать после подтверждения в акте соответствия фактически установленных сведений той информации, которая отражена в документации (в т.ч.

в договоре на демонтаж оборудования).