Содержание

- Договор добровольного медицинского страхования

- Учет расходов по ДМС в налоговом учете

- Порядок отражения расходов по ДМС

- Налоговый учет ДМС в организации

- Бухучет

- НДФЛ

- Страховые взносы

- Налог на прибыль

- Расходы по ДМС для целей налога на прибыль

- Учет расходов на ДМС в «1С:Бухгалтерии 8»

- Изменение списка застрахованных лиц в течение срока действия договора

Договор добровольного медицинского страхования

В качестве сторон договора ДМС выступают работодатель и страхования компания. Работодатель по договору обязан уплачивать страховые премии, а страховая компания обеспечивать работникам медуслугами в тех объемах, которые предусмотрены договором. С этой целью страховая компания в свою очередь заключает договора с медорганизациями, которые в конечном итоге и оказывают услуги работникам. При заключении договора ДМС важно обратить внимание на срок его действия, а также момент, когда договор вступает в действие.

|

Расходы по медстрахованию могут включаться в состав расходов по оплате труда, но для этого должны выполняться следующие условия:

- медорганизация, с которой работодатель заключил договор должна иметь лицензию;

- срок, на который работодатель заключил договор страхования должен составлять не менее 1 года.

Важно! Налог на прибыль может быть уменьшен на страховую премию, но для этого она не должна превышать 6% от всего фонда оплаты труда (без учета ДМС). Та сумма, которая превышает 6%-ный предел не будет учитываться.

Если договор страхования заключен на два года, то для того, чтобы определить сумму, на которую можно уменьшить налог на прибыль расчет производится:

- с момента заключения договора до окончания первого года действия договора;

- с начала второго года до окончания срока действия договора.

Также выделяют следующие способы признания страховых взносов в расходах:

- если они выплачиваются единовременно, то равномерно в течение всего времени действия страхового договора;

- если оплата производилась по частям, то по каждой оплаченной части равными частями с момента уплаты до момента окончания договора.

В декларации по прибыли расходы будут отражаться в Приложении 1:

- графа 2 – ставится код 812;

- графа 4 – указывается сумма расходов на страхование, которая была учтена при уменьшении налога на прибыль.

Учет расходов по ДМС в налоговом учете

| Срок действия договора ДМС | Налоговый учет при ОСН | Налоговый учет при УСН | НДФЛ | Страховые взносы |

| 1 год и более | Расходы учитывают в расходах на оплату труда, но не более установленного предела | Расходы учитывают в расходах на оплату труда, но не более установленного предела | Не облагаются | Не начисляются |

| До 1 года | Не учитывают | Не учитывают | Не облагаются | Начисляются |

Предельный размер расходов по ДМС, которые могут учитываться в расходах по налогу на прибыль определяется с начала года нарастающим итогом. Расчет производят по следующей формуле:

Предельный размер расходов по ДМС за отчетный период = Расходы по оплате труда работников, в том числе незастрахованных за отчетный период х 6%

При расчете предельного значения из расходов по оплате труда следует исключить затраты, связанные с заключенными в пользу сотрудников договорами:

- добровольного медицинского страхования;

- оказания медуслуг (на срок 1 год и более);

- добровольного пенсионного страхования;

- негосударственного пенсионного страхования;

- негосударственного пенсионного обеспечения;

- добровольного страхования жизни.

Иногда договор на добровольное страхование (ДМС) заключают не с начала года. В этом случае предельное значение будет определяться следующим образом:

- за настоящий год – с момента начала действия договора страхования и до конца текучего года по 31 декабря включительно;

- за последующий год – с начала года до конца срока действия договора страхования.

Порядок отражения расходов по ДМС

Важно! Независимо от того, на какой системе налогообложения находится организация (ОСН, УСН), в расходах можно учесть только те взносы по ДМС, которые были уплачены. Уплаченные суммы распределяют по отчетным периодам равными частями, исходя из количества календарных дней в периоде.

Если взносы по всему сроку действия договора были перечислены разово одной суммой, то эту сумму распределяют на весь срок действия договора. Если взносы оплачиваются частями, то они распределяются по тем периодам, за которые уплачены взносы. Но это только в том случае, если в договоре определены периоды, за которые производится уплата. Если такие периоды в договоре не предусмотрены, то расходы распределяются в течение периода с момента уплаты взносов и до окончания срока действия договора.

Если компания находится на ОСН, то затраты на добровольное страхование, которые учтены в отчетном периоде, указываются в Приложении 1 к декларации по налогу на прибыль.

>Как вести налоговый и бухгалтерский учет расходов на ДМС

Налоговый учет ДМС в организации

На основании действующего налогового законодательства, затраты на добровольное медицинское страхование (ДМС) учитываются при исчислении налога на прибыль при соблюдении ряда критериев (п. 16 ст. 255 НК РФ):

- Срок заключаемого договора страхования — 1 год и более. Отчетный год — это идущие подряд 12 месяцев в независимости от даты подписания договорных отношений (п. 3, 5 ст. 6.1 НК РФ, письмо Минфина России № 03-03-06/1/86 от 15.02.2012).

- Возможность, а также условия и порядок добровольного медстрахования отражены как в коллективном договоре учреждения, так и в трудовых договорах, заключаемых между работодателем и сотрудником.

- Застрахованные лица в обязательном порядке должны являться работниками организации, санкционирующей добровольное медстрахование.

- Контракт на добровольное медицинское страхование заключается только с той компанией, которая имеет актуальное лицензирование своей страховой деятельности.

- Издержки составляют не более 6 % от величины затрат на оплату труда. Для исчисления лимита учитывается сумма на оплату труда всех сотрудников учреждения. Если затраченные средства превышают лимит, то взносы, выплаченные свыше установленных 6 %, не входят в состав исчисляемого налога на прибыль.

Взносы на добровольное медстрахование учитываются при расчете налога на прибыль, даже если список застрахованных лиц подвергается изменениям в течение срока действия договора. При этом уволенные и принятые на работу сотрудники могут отработать в учреждении меньше чем 1 год. Главное — должны быть соблюдены и выполнены условия личного договора страхования (письма Минфина № 03-03-06/1/731 от 16.11.2010, № 03-03-06/2/11 от 29.01.2010).

Согласно п. 2 ст. 346.16 НК РФ, организации, находящиеся на упрощенной системе налогообложения, учитывают затраты на ДМС в составе расходов по налогу на прибыль в том же порядке, что и компании, применяющие ОСНО.

ДМС учет ведется в соответствии с п. 6 ст. 272 НК РФ. Суммарная величина издержек учитывается при исчислении НП в том отчетном периоде, в котором был непосредственно оплачен взнос по страховому контракту. В том случае, если перечисление по договору производилось один раз, то и расходы при расчете НП распределяются в равной пропорции. Если же взносы перечисляются в несколько этапов, то налоговый учет затрат ведется отдельно по каждой операции в тот отчетный период, в который взнос был перечислен, прямо пропорционально количеству дней в текущем ОП.

Бухучет

В бухучете расчеты по страховым премиям (взносам) на добровольное медицинское страхование отражайте на счете 76-1 «Расчеты по имущественному и личному страхованию» (Инструкция к плану счетов).

На дату уплаты страховой премии (взносов) отразите в учете выдачу аванса:

Дебет 76-1 Кредит 51

– уплачены страховые премии (взносы) на добровольное медицинское страхование.

На расчет НДС уплата страховой премии не влияет, поскольку расходы на страхование не облагаются этим налогом (подп. 7 п. 3 ст. 149 НК РФ).

Расходы на страхование следует признавать в бухучете с даты вступления страхового договора в силу. Если такая дата договором не предусмотрена, то он считается вступившим в силу в момент уплаты страховой премии. Это следует из статьи 957 Гражданского кодекса РФ.

Отражать расходы на добровольное медицинское страхование нужно на тех счетах затрат, на которых отражалась зарплата застрахованного сотрудника.

Если договор заключен на срок, превышающий один месяц, ежемесячно при списании страховой премии на затраты в учете делайте проводку:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1

– отнесена на расходы стоимость страховой премии за текущий месяц.

Если срок договора страхования не превышает один месяц, то страховую премию включите в состав затрат в том месяце, когда договор страхования вступил в силу (была уплачена страховая премия):

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1

– отнесена на расходы стоимость страховой премии по договору страхования.

Если договор страхования действует не с первого числа месяца, сумму списываемых расходов рассчитайте пропорционально количеству оставшихся дней месяца.

Пример отражения в бухучете расчетов по договору добровольного медицинского страхования сотрудников

21 января 2016 года ООО «Альфа» заключило договор добровольного медицинского страхования сотрудников сроком на 365 дней. Договор вступает в силу с момента уплаты страховой премии. Оплата страховой премии предусмотрена одним платежом. Страховая премия была оплачена 24 января 2016 года в сумме 90 000 руб. Страховка действует с 24 января 2016 года по 23 января 2017 года.

В учетной политике организации для целей бухучета установлено, что при определении страховой премии по добровольному медицинскому страхованию сотрудников, которую нужно включить в расходы текущего месяца, учитывается количество календарных дней в каждом месяце.

В бухучете расходы на добровольное медицинское страхование составили.

В 2016 году:

- в январе – 1973 руб. (90 000 руб. : 365 дн. × 8 дн.);

- в феврале – 6904 руб. (90 000 руб. : 365 дн. × 28 дн.);

- в марте – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в апреле – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в мае – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в июне – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в июле – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в августе – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в сентябре – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в октябре – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в ноябре – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в декабре – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.).

В 2017 году:

- в январе – 5671 руб. (90 000 руб. : 365 дн. × 23 дн.).

Бухгалтер «Альфы» сделал следующие проводки.

24 января 2016 года:

Дебет 76-1 Кредит 51

– 90 000 руб. – уплачена страховая премия на добровольное медицинское страхование сотрудников.

31 января 2016 года:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1

– 1973 руб. – учтены расходы на добровольное медицинское страхование сотрудников за январь 2016 года.

Аналогичные проводки (на соответствующие суммы) бухгалтер делал в конце каждого месяца до окончания действия договора страхования.

НДФЛ

НДФЛ не облагаются страховые премии (взносы), которые организация платит по договорам:

- обязательного страхования;

- добровольного личного страхования;

- добровольного пенсионного страхования.

При этом от НДФЛ освобождены страховые премии (взносы), уплаченные организацией как за своих сотрудников, так и за других лиц (например, за бывших сотрудников, родственников работающих сотрудников и др.). Такой порядок следует из положений пункта 3 статьи 213 Налогового кодекса РФ.

Добровольное медицинское страхование относится к добровольному личному страхованию (п. 2, 3, 7 ст. 4, п. 2 ст. 3 Закона от 27 ноября 1992 г. № 4015-1). Следовательно, с сумм страховых премий (взносов), которые организация платит по договорам добровольного медицинского страхования, заключенным в пользу своих сотрудников, не нужно удерживать НДФЛ (п. 3 ст. 213 НК РФ). Место оказания медицинских услуг (на территории России или за ее пределами) при этом значения не имеет (письмо Минфина России от 5 июля 2007 г. № 03-03-06/3/10).

Ситуация: нужно ли удержать НДФЛ со страховых премий по договорам ДМС, если страховщик возмещает сотрудникам стоимость лекарств?

Нет, не нужно.

Организация вправе застраховать своих сотрудников по системе добровольного медицинского страхования (ст. 927 и 934 ГК РФ, п. 2, 3 ст. 4, п. 1 ст. 5 Закона от 27 ноября 1992 г. № 4015-1). Страховые случаи, при наступлении которых страховая компания должна выплатить страховую сумму, определяются сторонами договора (т. е. страховой компанией и организацией) (п. 1 ст. 934 ГК РФ). В качестве страхового возмещения могут быть предусмотрены и покупка лекарств по рецептам врача, и компенсация сотруднику затрат на их приобретение.

НДФЛ не облагаются премии (взносы), которые организация платит по договорам:

- обязательного страхования;

- добровольного личного страхования;

- добровольного пенсионного страхования.

Об этом говорится в пункте 3 статьи 213 Налогового кодекса РФ.

Добровольное медицинское страхование относится к добровольному личному страхованию (п. 2, 3, 7 ст. 4, п. 2 ст. 3 Закона от 27 ноября 1992 г. № 4015-1). Следовательно, с сумм страховых премий (взносов), которые организация платит по договорам добровольного медицинского страхования, заключенным в пользу своих сотрудников, не нужно удерживать НДФЛ. При этом положения пункта 3 статьи 213 Налогового кодекса РФ не содержат ограничений в отношении того, каким должно быть страховое возмещение по договору добровольного медицинского страхования. Поэтому не нужно удерживать НДФЛ с суммы страховых премий (взносов) по договору, страховым возмещением по которому признается компенсация стоимости приобретенных лекарств, выписанных врачом.

Застрахованными лицами по договору добровольно личного страхования могут быть не только сотрудники организации, но и члены их семей (например, дети). Страховые премии (взносы), которые организация уплачивает по таким договорам, также не облагаются НДФЛ (письмо Минфина России от 4 декабря 2008 г. № 03-04-06-01/364).

Ситуация: нужно ли удержать НДФЛ со страховых премий по договорам ДМС, если лечение сотрудника проходит в учреждениях санаторно-курортного типа?

Нет, не нужно.

НДФЛ не облагаются страховые премии (взносы), которые организация платит по договорам:

- обязательного страхования;

- добровольного личного страхования;

- добровольного пенсионного страхования.

Об этом говорится в пункте 3 статьи 213 Налогового кодекса РФ.

Добровольное медицинское страхование относится к добровольному личному страхованию (п. 2, 3, 7 ст. 4, п. 2 ст. 3 Закона от 27 ноября 1992 г. № 4015-1).

Положения пункта 3 статьи 213 Налогового кодекса РФ не содержат запрета на получение лечения в учреждениях санаторно-курортного типа (в т. ч. на получение путевки при наступлении страхового случая). Таким образом, если при наступлении страхового случая лечение проходит в учреждениях санаторно-курортного типа (в т. ч. с предоставлением путевки), с суммы страховых премий (взносов) не нужно удерживать НДФЛ. Со стоимости выданной путевки налог должна будет рассчитать страховая компания (подп. 3 п. 1 ст. 213 НК РФ).

Застрахованными лицами по договору добровольного личного страхования могут быть не только сотрудники организации, но и члены их семей (например, дети). Страховые премии (взносы), которые организация уплачивает по таким договорам, также не облагаются НДФЛ (письмо Минфина России от 4 декабря 2008 г. № 03-04-06-01/364).

Страховые взносы

Страховые премии (взносы) по договорам добровольного медицинского страхования не облагаются страховыми взносами. При условии, что договоры страхования заключены на один год или более. Это следует из пункта 5 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 5 части 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Ситуация: нужно ли начислить страховые взносы на страховые премии (взносы) по ДМС сотрудников? По договору лечение проходит в российских и зарубежных медучреждениях.

Да, нужно, если договор заключен на срок менее одного года.

Если договор страхования заключен на срок один год и более, то страховые премии (взносы) по такому договору не облагаются страховыми взносами. Данное правило применяется вне зависимости от места оказания медицинских услуг:

- на территории России;

- за пределами России.

Если договор страхования заключен на срок менее одного года, сумма таких премий (взносов) облагается обязательными страховыми взносами.

Такой порядок следует из пункта 5 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 5 части 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Ситуация: нужно ли начислить страховые взносы на страховые премии (взносы) по ДМС сотрудников? По договору лечение проходит в учреждениях санаторно-курортного типа (в т. ч. с предоставлением путевок).

Да, нужно, если договор заключен на срок менее одного года.

Если договор страхования заключен на срок один год и более, то страховые премии (взносы) по такому договору не облагаются страховыми взносами. Данное правило не содержит запрета на получение лечения в учреждениях санаторно-курортного типа (в т. ч. на получение путевки при наступлении страхового случая). Таким образом, если при наступлении страхового случая лечение проходит в учреждениях санаторно-курортного типа (в т. ч. с предоставлением путевки), на премии (взносы) по добровольному медицинскому страхованию страховые взносы начислять не нужно.

Если договор страхования заключен на срок менее одного года, сумма таких премий (взносов) облагается обязательными страховыми взносами.

Такой порядок следует из пункта 5 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 5 части 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Ситуация: нужно ли начислить страховые взносы на страховые премии (взносы) по ДМС сотрудников за счет организации? По договору страховщик возмещает стоимость приобретенных лекарств в соответствии с программой страхования.

Да, нужно, если договор заключен на срок менее одного года.

Страховые случаи, при наступлении которых страховая компания должна выплатить страховую премию, определяются сторонами договора (т. е. страховой компанией и организацией) (п. 1 ст. 934 ГК РФ). Следовательно, организация вправе заключить договор, по которому страховым случаем признается покупка лекарств по рецептам врача и возмещение сотруднику затрат на их приобретение.

Если договор страхования заключен на срок один год и более, то страховые премии (взносы) по такому договору не облагаются страховыми взносами. Данное правило не содержит ограничений в отношении страховых случаев по договору страхования.

Если договор страхования заключен на срок менее одного года, сумма таких премий (взносов) облагается обязательными страховыми взносами.

Такой порядок следует из пункта 5 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ пункта 5 части 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Ситуация: нужно ли начислить страховые взносы на сумму страховых премий (взносов) по договору ДМС сотрудников, заключенному на один год? До истечения этого срока один из сотрудников уволился, договор страхования не расторгался.

Нет, не нужно.

Страховые премии (взносы) по договору добровольного медицинского страхования, начисленные до увольнения сотрудника, не облагаются страховыми взносами (п. 5 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, п. 5 ч. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Что же касается страховых премий, уплаченных после увольнения сотрудника, то они перестают быть объектом обложения обязательными страховыми взносами. Дело в том, что ими облагаются только выплаты, начисленные в рамках трудовых и гражданско-правовых отношений. Если сотрудник уволен и с ним не заключен гражданско-правовой договор, то выплаты в его пользу (в т. ч. страховые премии (взносы) по договору) страховыми взносами не облагаются. Такой порядок следует из части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ и части 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ.

Ситуация: нужно ли начислить страховые взносы на страховые премии по договору ДМС, заключенному в пользу сотрудника на один год? До истечения этого срока сотрудник уволился.

Нет, не нужно.

Страховые взносы (премии) по договорам добровольного медицинского страхования не облагаются страховыми взносами. При условии, что срок действия страхового договора не меньше одного года. Такой порядок следует из пункта 5 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 5 части 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Увольнение сотрудника не является основанием для начисления обязательных страховых взносов, уплаченных до расторжения страхового договора. Однако организация должна документально подтвердить, что изначально срок добровольного медицинского страхования сотрудника составлял один год или более. Это можно сделать, сохранив заключенный страховой договор и список застрахованных сотрудников, который обычно является приложением к договору.

Налог на прибыль

Расходы на добровольное медицинское страхование сотрудников учитывайте при расчете налога на прибыль, если:

- страховой договор заключен на срок не менее одного года. При этом годом признается любой период времени, состоящий из 12 месяцев подряд (например, с 1 февраля 2015 года по 31 января 2016 года включительно) (п. 3, 5 ст. 6.1 НК РФ, письмо Минфина России от 15 февраля 2012 г. № 03-03-06/1/86);

- условие о видах и порядке предоставления добровольного медицинского страхования за счет организации зафиксировано в трудовом договоре с сотрудником или в коллективном договоре;

- страховая организация, с которой заключен страховой договор, имеет соответствующую лицензию.

Об этом сказано в абзаце 1 и пункте 16 статьи 255 Налогового кодекса РФ.

При этом организация вправе учесть такие расходы, даже если договором добровольного медицинского страхования предусмотрено санаторно-курортное лечение сотрудников. Такие разъяснения содержатся в письме Минфина России от 3 марта 2014 г. № 03-03-10/8931 (доведено до сведения налоговых инспекций письмом ФНС России от 19 марта 2014 г. № ГД-4-3/4945).

Если состав застрахованных лиц меняется, уплаченные взносы можно включать в состав расходов, учитываемых при расчете налога на прибыль. Даже если уволенные и принятые сотрудники отработали менее года. При этом должны быть выполнены все существенные условия договора добровольного личного страхования. Аналогичные разъяснения содержатся в письмах Минфина России от 16 ноября 2010 г. № 03-03-06/1/731, от 29 января 2010 г. № 03-03-06/2/11. Правомерность такого подхода подтверждается арбитражной практикой (см., например, постановления ФАС Уральского округа от 15 декабря 2009 г. № Ф09-9912/09-С3, Московского округа от 23 января 2008 г. № КА-А40/14448-07).

Работодатель не обязан оплачивать добровольное медицинское страхование всем своим работникам, если такое условие не прописано в коллективном или трудовых договорах. Но даже если организация заключила договоры добровольного медицинского страхования только для некоторых своих сотрудников, стоимость страховой премии можно учесть при налогообложении прибыли. Главное, чтобы в договорах страхования были указаны застрахованные лица. Такие разъяснения содержатся в письме Минфина России от 10 мая 2011 г. № 03-03-06/1/284.

Место оказания медицинских услуг по страховке (на территории России или за ее пределами) значения не имеет (письмо Минфина России от 5 июля 2007 г. № 03-03-06/3/10).

Совет: как правило, номер лицензии страховой организации указан в договоре страхования. Если этой информации нет, чтобы убедиться в том, что страховая организация имеет лицензию, запросите у нее ее копию или попросите прописать номер лицензии в страховом договоре.

Затраты на добровольное медицинское страхование уменьшают налогооблагаемую прибыль в пределах 6 процентов от суммы расходов на оплату труда всех сотрудников организации. При подсчете общей суммы расходов на оплату труда не учитывайте:

- расходы по договорам обязательного страхования сотрудников;

- суммы добровольных взносов работодателей на финансирование накопительной части пенсии сотрудников;

- расходы по договорам добровольного личного страхования (негосударственного пенсионного обеспечения), в том числе расходы на медицинское страхование сотрудников.

Такой порядок установлен абзацем 1 и пунктом 16 статьи 255 Налогового кодекса РФ и подтверждается в письме Минфина России от 4 июня 2008 г. № 03-03-06/2/65.

Норматив рассчитывайте в конце каждого отчетного периода по налогу на прибыль (ежемесячно или раз в квартал) (п. 2 ст. 285 НК РФ). Вести учет доходов и расходов для расчета налога на прибыль нужно нарастающим итогом с начала года (п. 7 ст. 274 НК РФ). Поэтому нормируемые расходы, которые по итогам квартала (месяца) являются сверхнормативными, по итогам года (следующего отчетного периода) могут уложиться в норматив.

Если организация применяет кассовый метод, всю сумму страховых премий (взносов) включите в состав расходов единовременно, то есть в момент уплаты (п. 3 ст. 273 НК РФ).

Если организация применяет метод начисления, страховые премии (взносы) включите в расходы тоже после фактической уплаты. При этом в зависимости от предусмотренного договором способа уплаты признавайте расходы следующим образом:

- при уплате страховой премии разовым платежом – равномерно в течение всего срока действия договора;

- при уплате взносов в рассрочку – равномерно в течение периода, за который была перечислена очередная сумма (год, полугодие, квартал или месяц).

В обоих случаях сумму страховых премий (взносов), которая уменьшает налогооблагаемую прибыль отчетного периода, определяйте пропорционально количеству календарных дней действия договора в отчетном периоде.

Такой порядок предусмотрен пунктом 6 статьи 272 Налогового кодекса РФ.

Ситуация: можно ли при расчете налога на прибыль учесть расходы на ДМС одних и тех же сотрудников, если они застрахованы в разных страховых организациях?

Да, можно.

Налоговое законодательство не содержит ограничений по количеству договоров ДМС, заключаемых по одним и тем же сотрудникам (в т. ч. иностранным) у разных страховщиков. Главное, чтобы были соблюдены общие условия признания таких расходов и не превышен лимит в 6 процентов от суммы расходов на оплату труда всех сотрудников организации.

Это следует из положений абзаца 1 и пункта 16 статьи 255 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 29 июля 2013 г. № 03-03-06/1/30023.

Например, такое может случиться, если сотрудник – иностранец. Изначально договор ДМС необходимо заключить при его приеме на работу, а второй договор – по инициативе работодателя после окончания установленного сотруднику испытательного срока. То есть в данном случае по одному и тому же сотруднику будут одновременно действовать два договора ДМС.

Ситуация: как отразить в бухучете и при налогообложении расходы на ДМС, если их частично компенсирует сам сотрудник?

Отразите в учете только ту сумму расходов на ДМС, которую потратил сам работодатель.

Действительно, в договорах ДМС может быть условие, что часть расходов на медицинские услуги сотрудники оплачивают самостоятельно. Однако порядок бухгалтерского и налогового учета от этого не изменится. Просто в расходах учтите лишь те суммы, которые потратил работодатель.

Это следует из пункта 16 статьи 255, подпункта 6 пункта 1 статьи 346.16 Налогового кодекса РФ и подтверждается в письме ФНС России от 3 июля 2012 г. № ЕД-4-3/10859.

Ситуация: можно ли при расчете налога на прибыль всегда относить расходы по добровольному медицинскому страхованию сотрудников к косвенным?

Да, можно.

Ранее об этом было прямо сказано в Методических рекомендациях по применению главы 25 Налогового кодекса РФ (п. 6.3.3 Методических рекомендаций, утвержденных приказом МНС России от 20 декабря 2002 г. № БГ-3-02/729). В настоящий момент этот документ утратил силу (приказ ФНС России от 21 апреля 2005 г. № САЭ-3-02/173). Однако в частных разъяснениях сотрудники налоговой службы предписывают руководствоваться этим же подходом и в настоящее время.

Пример отражения в бухучете и при налогообложении расчетов по договору добровольного медицинского страхования сотрудников

21 января 2016 года ООО «Альфа» заключило договор добровольного медицинского страхования сотрудников сроком на 365 дней. Договор вступает в силу с момента уплаты страховой премии. Оплата страховой премии предусмотрена одним платежом. Страховая премия была оплачена 24 января 2016 года в сумме 90 000 руб. Страховка действует с 24 января 2016 года по 23 января 2017 года.

В учетной политике организации для целей бухучета установлено, что при определении страховой премии по добровольному медицинскому страхованию сотрудников, которую нужно включить в расходы текущего месяца, учитывается количество календарных дней в каждом месяце.

«Альфа» платит налог на прибыль ежеквартально, применяет метод начисления.

В бухгалтерском и налоговом учете расходы на добровольное медицинское страхование составили.

В 2016 году:

- в январе – 1973 руб. (90 000 руб. : 365 дн. × 8 дн.);

- в феврале – 6904 руб. (90 000 руб. : 365 дн.×28 дн.);

- в марте – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в апреле – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в мае – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в июне – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в июле – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в августе – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в сентябре – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в октябре – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в ноябре – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в декабре – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.).

В 2017 году:

- в январе – 5671 руб. (90 000 руб. : 365 дн. × 23 дн.).

Бухгалтер «Альфы» сделал в учете следующие проводки.

24 января 2016 года:

Дебет 76-1 Кредит 51

– 90 000 руб. – уплачена страховая премия на добровольное медицинское страхование сотрудников.

В январе 2016 года:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1

– 1973 руб. – учтены расходы на добровольное медицинское страхование сотрудников за январь 2016 года.

В феврале 2016 года:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1

– 6904 руб. – учтены расходы на добровольное медицинское страхование сотрудников за февраль 2016 года.

В марте 2016 года:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1

– 7644 руб. – учтены расходы на добровольное медицинское страхование сотрудников за март 2016 года.

Бухгалтер рассчитал предельный размер расходов на добровольное медицинское страхование сотрудников, которые можно учесть при расчете налога на прибыль за I квартал 2016 года.

Расходы на оплату труда «Альфы» за I квартал 2016 года по данным налогового учета составили:

- в январе – 123 000 руб.;

- в феврале – 125 000 руб.;

- в марте – 128 000 руб.

Других расходов на страхование сотрудников, помимо расходов на добровольное медицинское страхование, «Альфа» в этот период не несла.

Предельный размер учитываемых при расчете налога на прибыль расходов на добровольное медицинское страхование за I квартал 2016 года составил 22 560 руб. ((123 000 руб. + 125 000 руб. + 128 000 руб.) × 6%).

Фактическая величина расходов на добровольное медицинское страхование сотрудников «Альфы», включенных в расчет налога на прибыль, в I квартале 2016 года составила 16 521 руб. (1973 руб. + 6904 руб. + 7644 руб.).

Величина расходов на добровольное медицинское страхование сотрудников «Альфы» не превышает предельную величину, которая учитывается при расчете налога на прибыль:

16 521 руб. < 22 560 руб.

Поэтому в бухгалтерском и налоговом учете в I квартале 2016 года бухгалтер «Альфы» признал расходы на добровольное медицинское страхование в одинаковом размере (16 521 руб.).

НДФЛ, взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы от несчастных случаев и профзаболеваний с суммы страховой премии бухгалтер «Альфы» не начислял.

Ситуация: можно ли при расчете налога на прибыль учесть уплаченные страховые премии (взносы), если договор добровольного медицинского страхования сотрудников расторгнут досрочно?

Ответ на этот вопрос зависит от того, по чьей инициативе расторгнут договор – организации или страховщика.

Расходы на добровольное медицинское страхование сотрудников учитывайте при расчете налога на прибыль, если:

- договор заключен со страховой организацией, имеющей лицензию на ведение соответствующих видов деятельности;

- страховой договор заключен на срок не менее одного года;

- условие о видах и порядке предоставления добровольного медицинского страхования за счет организации зафиксировано в трудовом договоре с сотрудником и в коллективном договоре.

Для целей расчета налога на прибыль такие затраты нормируются.

Такой порядок установлен абзацем 1 и пунктом 16 статьи 255 Налогового кодекса РФ.

При досрочном расторжении договора страхования сотрудников по инициативе организации учитывайте срок действия договора с момента его заключения. Если договор действовал менее года, то условие, необходимое для признания расходов на страхование, не соблюдается. В этом случае расходы по страхованию, отнесенные в уменьшение налоговой базы по налогу на прибыль, восстановите. Такой вывод следует из письма Минфина России от 7 июня 2011 г. № 03-03-06/1/327.

В то же время если договор добровольного медицинского страхования был расторгнут по инициативе страховой компании (в т. ч. в результате ее ликвидации), то ранее уплаченные организацией страховые взносы признаются расходами пропорционально времени действия договора. Аналогичная позиция изложена в письме Минфина России от 5 августа 2005 г. № 03-03-04/1/150.

Ситуация: можно ли при расчете налога на прибыль учесть расходы на ДМС нового сотрудника, принятого в середине года? К общему договору страхования оформлено дополнительное соглашение.

Да, можно.

Расходы на добровольное медицинское страхование сотрудников учитывайте при расчете налога на прибыль, если:

- страховой договор заключен на срок не менее одного года;

- условие о видах и порядке предоставления добровольного медицинского страхования за счет организации зафиксировано в трудовом договоре с сотрудником и в коллективном договоре.

Для целей расчета налога на прибыль такие затраты нормируются.

Такой порядок установлен абзацем 1 и пунктом 16 статьи 255 Налогового кодекса РФ.

Других ограничений для учета страховых взносов в Налоговом кодексе РФ нет.

Указанную точку зрения поддерживает Минфин России. В письмах от 16 ноября 2010 г. № 03-03-06/1/731, от 4 декабря 2008 г. № 03-03-06/1/666, от 18 января 2008 г. № 03-03-06/1/13, от 18 января 2008 г. № 03-03-06/1/15 сказано, что расходы по дополнительному соглашению при расчете налога на прибыль учесть можно. Но для этого в договоре должна быть предусмотрена возможность изменения списка застрахованных сотрудников. Аналогичный вывод содержит письмо УФНС России по г. Москве от 28 февраля 2007 г. № 28-11/018463.1. Позиция, отраженная в этих письмах, основана на том, что дополнительное соглашение в данном случае – неотъемлемая часть первоначального договора. А значит, условие о сроке страхования не нарушено. Кроме того, Налоговый кодекс РФ обязывает пересчитать налог только при изменении существенных условий договоров долгосрочного страхования жизни, добровольного пенсионного страхования или негосударственного пенсионного обеспечения (абз. 8 п. 16 ст. 255 НК РФ). Применительно к договору добровольного медицинского страхования никаких оговорок об изменении его существенных условий в налоговом законодательстве нет.

Ранее контролирующие ведомства занимали противоположную позицию – при расчете налога на прибыль учесть страховые взносы за сотрудников, которые пользовались медицинской страховкой менее года, нельзя. Объяснялось это тем, что дополнительное соглашение, оформленное в этом случае из-за изменений в кадровом составе, нужно рассматривать отдельно от основного договора. Такие условия, как численность застрахованных, размер и порядок внесения страховых взносов, являются обязательными условиями договора страхования (ст. 942, 970 ГК РФ). Поэтому дополнительное соглашение, которое затрагивает эти условия, является самостоятельным договором. А если соглашение заключено на срок менее года, то расходы по нему не уменьшают налогооблагаемую прибыль. Такая точка зрения отражена, в частности, в письмах УФНС России по г. Москве от 22 июня 2007 г. № 20-12/059654, а также Минфина России от 4 февраля 2005 г. № 03-03-01-04/1/51. Однако с выходом более поздних разъяснений финансового ведомства руководствоваться ей не нужно.

Продолжение >>

Одним из признаков успешной и стабильной компании является хороший социальный пакет, предоставляемый ею своим сотрудникам. Соответственно, заключение компанией договора о добровольном медицинском страховании (ДМС) своих работников не только повышает мотивацию сотрудников, но и улучшает общий имидж организации.

Кроме того, расходы по ДМС можно принять для целей налогового учета по налогу на прибыль в соответствии с положениями и накладываемыми ограничениями НК РФ, что уменьшает налоговую нагрузку предприятия по этому налогу.

ДМС является одним из видов личного страхования, позволяющего получать медицинскую помощь в объеме, зависящем от выбранной программы страхования, начиная с амбулаторно-поликлинического обслуживания и заканчивая госпитализацией и нахождением в стационаре.

Компания-работодатель заключает договор со страховой компанией (страховщиком) и является страхователем по этому договору, а сотрудники — застрахованными лицами.

В случае если наступает страховой случай (заболевание или травма работника), сотрудник компании имеет право на получение бесплатной медицинской помощи от медицинского учреждения, а расходы медикам компенсирует страховщик.

Обычно объем и перечень получения застрахованными лицами медицинской помощи и услуг определяется программой ДМС, являющейся приложением к договору ДМС.

Договор ДМС заключается в соответствии с положениями 48 главы Гражданского кодекса и Закона РФ от 27.11.1992г.№4015-1 «Об организации страхового дела в Российской Федерации».

В соответствии с пп.2 п.1 ст.4 закона №4012-1, ДМС относится к добровольному личному страхованию, связанному с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Согласно пп.7 п.3 ст.149 НК РФ, операции, связанные с оказанием услуг по страхованию, сострахованию и перестрахованию страховщиками, не подлежат налогообложению (освобождаются от налогообложения) НДС на территории РФ. Соответственно и налогового вычета по НДС у организации-страхователя не возникает.

Так же не облагаются суммы страховых взносов по договорам ДМС и НДФЛ в соответствии с п.3 ст.213 НК РФ (в том числе – в случае, если компания страхует родственников своих сотрудников).

В статье мы поговорим о порядке налогового учета расходов на ДМС сотрудников для целей налога на прибыль, а так же рассмотрим комментарии и рекомендации Минфина, связанные с особенностями учета расходов на ДМС.

Расходы по ДМС для целей налога на прибыль

- Порядок налогового учета расходов на ДМС сотрудников

В соответствии с п.16 ст.255 НК РФ, к расходам на оплату труда в целях налога на прибыль относятся, в частности, суммы платежей (взносов) работодателей по договорам ДМС.

Расходы на оплату труда относятся в целей налогообложения прибыли к расходам, связанным с производством и реализацией согласно пп.2 п.2 ст.253 НК РФ.

При этом положениями НК РФ установлен ряд ограничений при уменьшении налоговой базы по налогу на прибыль на суммы расходов на ДМС сотрудников.

Так, на основании п.16 ст.255 НК РФ, взносы по договорам ДМС, предусматривающим:

- оплату страховщиками медицинских расходов застрахованных работников,

- расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года* с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ,

включаются в состав расходов в размере, не превышающем 6 процентов от суммы расходов на оплату труда.

*Как указал Минфин в своем Письме от 15.02.2012г. №03-03-06/1/86, согласно п. 1 ст. 6.1 НК РФ сроки, установленные законодательством о налогах и сборах, определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено, либо периодом времени, который исчисляется годами, кварталами, месяцами или днями.

При этом годом (за исключением календарного года) признается любой период времени, состоящий из 12 месяцев, следующих подряд. Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока (п. п. 3 и 5 ст. 6.1 НК РФ).

Таким образом, согласно вышеприведенным выдержкам из НК РФ, расходы организаций на ДМС своих сотрудников включаются для целей налога на прибыль в сумму расходов на оплату труда в размере, не превышающем 6% от общей суммы расходов на оплату труда*.

*Рассчитывается в соответствии с положениями ст.255 НК РФ. Соответственно, из этой суммы исключаются все выплаты сотрудникам, которые не учитываются в составе расходов на оплату труда для целей налогового учета по налогу на прибыль.

При этом следует помнить, что речь идет именно о расходах на страхование сотрудников. Если компания несет расходы по страхованию физических лиц, не являющихся ее работниками, такие расходы для целей налогового учета по налогу на прибыль учесть нельзя.

Соответственно, расходы на ДМС, когда застрахованными лицами являются:

- физические лица, работающие в компании по договору ГПХ,

- родственники сотрудников компании,

- уволившиеся сотрудники,

для целей налога на прибыль не принимаются.

Такая позиция изложена в Письме Минфина от 09.03.2011г.№03-03-06/1/130:

«В соответствии с п. 1 ст. 252 Налогового кодекса Российской Федерации (далее — НК РФ) в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно п. 6 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде взносов на добровольное страхование, кроме взносов, указанных в ст. ст. 255, 263 и 291 НК РФ.

Перечень расходов, перечисленных в указанных статьях НК РФ, не предусматривает расходов по оплате страховых платежей по добровольному медицинскому страхованию физических лиц, не являющихся работниками организации.»

Следует учитывать, что при выполнении всех вышеуказанных условий в расходах можно учесть затраты по договорам ДМС вне зависимости от того, кому будут направляться выплаты страховой компании при наступлении страхового случая:

- непосредственно медицинским учреждениям, оказывающим медицинские услуги,

- самим сотрудникам (на основании предоставленных ими первичных документов об оплате ими медицинских расходов, предусмотренных программой ДМС).

Такого же мнения придерживается Минфин в своем Письме от 13.01.2009 N 03-03-06/1/2:

«При этом, по нашему мнению, при условии соответствия договоров добровольного личного страхования работников правилам добровольного медицинского страхования вышеуказанные расходы могут учитываться в расходах для целей налогообложения прибыли организаций как в случае оплаты страховщиком медицинских расходов медицинскому учреждению, оказывающему медицинские услуги застрахованным работникам организации-работодателя (организации-страхователя), так и непосредственно застрахованным работникам организации-работодателя (организации-страхователя) при представлении соответствующих первичных документов об оплате ими медицинских расходов, предусмотренных программой страхования.»

Кроме того, в Письме от 10.05.2011г.№03-03-06/1/284, Минфин отмечает, что для целей налога на прибыль не имеет значения, сколько именно сотрудников компании из общего их количества застраховано:

«Согласно п. 2 ст. 942 ГК РФ при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

— о застрахованном лице;

— о характере события, на случай наступления, которого в жизни застрахованного лица осуществляется страхование (страхового случая);

— о размере страховой суммы;

— о сроке действия договора.

Таким образом, при заключении договора добровольного медицинского страхования работодателю необходимо указать, в том числе застрахованных лиц. Положений, предписывающих работодателю заключать договоры добровольного медицинского страхования для всех сотрудников организации, законодательство Российской Федерации не содержит.

Учитывая изложенное, расходы на оплату страховой премии по договорам добровольного медицинского страхования, заключенным в пользу определенной части работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, в размере, не превышающем 6 процентов от суммы расходов на оплату труда, учитываются в составе расходов на оплату труда на основании п. 16 ст. 255 НК РФ.»

Так же не влияет на учет расходов по ДМС и разница в программах страхования и, соответственно, колебание стоимости этих программ.

А вот если компания при заключении договоров о ДМС сотрудников взымает с них (частично или полностью) стоимость понесенных по данному договору конкретно на каждого работника расходов, то учесть затраты можно лишь в части фактических расходов организации, не возмещенных сотрудниками.

Об этом напоминает ФНС России в своем Письме от 03.07.2012г.№ЕД-4-3/10859@:

«В случае, когда условиями договора добровольного личного страхования, заключенного страхователем (работодателем) в пользу своих работников, предусмотрена оплата части затрат, связанных с получением медицинских услуг, самим застрахованным работником из его личных средств, то только сумма затрат страхователя (работодателя) по такому договору, произведенных при условии соответствия положениям статьи 255 Кодекса, может быть учтена в составе расходов для целей налогообложения.

Данная позиция согласована с Минфином России.»

- Расторжение договора со страховой компанией до истечения срока его действия.

Если организация решает расторгнуть договор со страховой компанией до истечения года с момента начала его действия, это повлечет за собой негативный налоговые последствия:

- расходы, учтенные по данному договору необходимо будет восстановить, а налоговую базу по налогу на прибыль увеличить на эти суммы, т.к. нарушается условие п.16 ст.255 НК РФ о продолжительности договора.

Об этом пишет Минфин в своем Письме от 07.06.2011г.№03-03-06/1/327:

«В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников (абз. 5 п. 16 ст. 255 НК РФ).

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 6 процентов от суммы расходов на оплату труда.

Согласно п. 6 ст. 270 НК РФ расходы в виде взносов на добровольное страхование, кроме взносов, указанных в ст. ст. 255, 263 и 291 НК РФ, не учитываются для целей налогообложения прибыли.

Из письма следует, что организация заключила договор добровольного личного страхования работников, предусматривающий оплату страховщиками медицинских расходов застрахованных работников на срок не менее года. Через два месяца по инициативе налогоплательщика указанный договор был расторгнут.

Следовательно, расходы, отнесенные в уменьшение налоговой базы по налогу на прибыль, должны быть восстановлены в составе доходов, поскольку были нарушены условия, установленные абз. 5 п. 16 ст. 255 НК РФ.»

- Изменения в действующем договоре ДМС.

Изменения в действующий договор ДМС могут вноситься в связи с увольнением сотрудников, принятием на работу новых, изменением страховой программы и сумм страховой премии.

Такие изменения не влекут за собой налоговых последствий, если они не затрагивают существенных условий договора.

Напомним, что существенными условиями договора страхования в соответствии с п.2 ст.942 ГК РФ являются содержащиеся в договоре сведения:

- о застрахованном лице;

- о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Соответственно, особое внимание следует уделить формулировке договора. Чтобы избежать налоговых рисков, в договоре ДМС следует предусмотреть возможность внесения изменений в список застрахованных лиц в случае увольнения или поступления на работу новых сотрудников без изменений существенных условий договора.

В своем Письме Минфин РФ от 16.11.2010г.№03-03-06/1/731 отмечает, что при заключении дополнительных соглашений к договору ДМС, организация может учесть для целей налога на прибыль и суммы дополнительно возникших расходов:

«В соответствии с п. 1 ст. 934 Гражданского кодекса Российской Федерации (далее — ГК РФ) по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Одновременно сообщаем, что в случае заключения к основному договору дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

При этом сообщаем, что должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Положениями ст. 942 ГК РФ установлены существенные условия договора страхования.

Согласно п. 2 ст. 942 ГК РФ при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

— о застрахованном лице;

— о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

— о размере страховой суммы;

— о сроке действия договора.»

Аналогичное мнение высказывает Минфин и в Письме от 29.01.2010г.»03-03-06/2/11:

«В случае заключения к основному договору дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников также учитываются в составе расходов на оплату труда в целях налогообложения прибыли организаций при условии, что дополнительным соглашением соблюдены все существенные условия (срок, количество застрахованных лиц и т.п.) договора добровольного личного страхования работников.

Существенные условия договора страхования определены ст. 942 Гражданского кодекса Российской Федерации.

Таким образом, если договор заключен на срок не менее одного года и при изменении списка застрахованных лиц вследствие увольнения одних и поступления на работу других работников срок остается прежним, то суммы уплаченных страховых взносов учитываются при налогообложении прибыли.»

- Порядок признания расходов по ДМС при методе начисления.

Согласно положениям п. ст.272 НК РФ, расходы по ДМС признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых взносов.

Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются:

- равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Если по условиям договора страхования предусмотрена уплата страховой премии в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, расходы по каждому платежу признаются:

равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Учет расходов на ДМС в «1С:Бухгалтерии 8»

После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51 — на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности ООО «Андромеда», а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

В «1С:Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

- на первом этапе — при выполнении регламентной операции Списание расходов будущих периодов часть страховой премии списывается на счета учета затрат в соответствии с параметрами списания, установленными в форме элемента справочника Расходы будущих периодов;

- на втором этапе — при выполнении регламентной операции Расчет долей списания косвенных расходов рассчитывается предельная сумма расходов на ДМС, подлежащих включению в состав расходов;

- на третьем этапе — при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 или Закрытие счета 44 «Издержки обращения» расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом относящиеся к текущему месяцу расходы на добровольное медицинское страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете — в пределах норматива, рассчитанного в соответствии с пунктом 3 статьи 318 НК РФ.

Рассмотрим все этапы автоматического расчета расходов на ДМС для Примера 1, выполненные в январе 2015 года. Регламентной операцией Списание расходов будущих периодов определяется часть страховой премии, которая потенциально может быть признана в расходах:

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

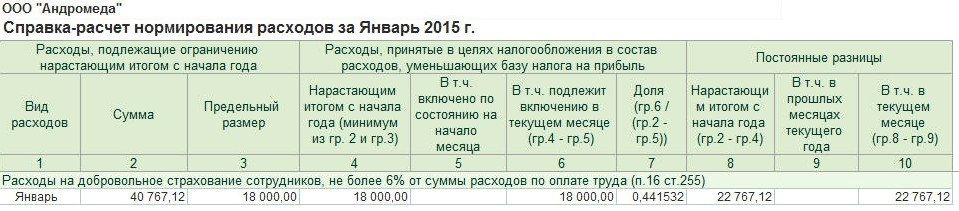

На рисунке 3 представлена Справка-расчет списания расходов будущих периодов за январь 2015 года.

Рис. 3. Справка-расчет списания расходов будущих периодов

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6 % = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена Справка-расчет нормирования расходов за январь 2015 года.

Рис. 4. Справка-расчет нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26 — на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26 — на сумму расходов в пределах норматива (18 000 руб.); Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26 — на постоянную разницу (22 767,12 руб.).

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

- часть страховой премии, списанная со счета 76.01.9, — 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив расходов на ДМС — 17 820,00 руб. (597 000,00 руб. х 6 % — 18 000,00 руб.);

- расходы на ДМС в налоговом учете составляют 17 820,00 руб., при этом образовывается постоянная разница в размере 19 001,92 руб.

В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9, а предельная сумма расходов на ДМС за налоговый период (за 2015 год) определяется как 436 080,00 руб. (7 268 000,00 руб. х 6 %). Именно эта сумма будет включена в состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@).

ИС 1С:ИТС

Подробнее об учете расходов на ДМС в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Изменение списка застрахованных лиц в течение срока действия договора

Описанная методика не вызывает у пользователя трудностей до тех пор, пока перечень застрахованных лиц, указанных в договоре, не начинает меняться.

В течение года часть застрахованных сотрудников может уволиться, а вновь принятые на работу сотрудники могут быть включены в список застрахованных лиц путем заключения дополнительного соглашения к договору страхования. Если при этом общее количество застрахованных лиц не меняется, срок договора остается прежним (более года), а также не меняются другие существенные условия договора, то страховые взносы по таким договорам принимаются в уменьшение налогооблагаемой базы по налогу на прибыль (письмо Минфина России от 27.08.2007 № 03-03-06/4/118). Налоговый кодекс устанавливает ограничение только по общему сроку, на который заключен договор, а не на период страхования конкретного сотрудника (постановление ФАС Уральского округа от 15.12.2009 № Ф09-9912/09-С3).

Если количество застрахованных лиц увеличивается за счет вновь принятых на работу сотрудников, о чем указано в дополнительном соглашении к договору ДМС, то страховую премию также можно учитывать при налогообложении (п. 2 ст. 942 ГК РФ, письмо Минфина России от 16.11.2010 № 03-03-06/1/731).

Но если сотрудник увольняется, а работодатель продолжает оплачивать за него страховку, не расторгая договора со страховщиком, то часть страховой премии, которая приходится на уволенных работников, из состава учитываемых для целей налогообложения расходов необходимо исключить (письмо Минфина России от 05.05.2014 № 03-03-06/1/20922).

Изменим условия Примера 1 и посмотрим, как можно учитывать страховые взносы по ДМС, в том числе и оплаченные за уволенных сотрудников.

Пример 2

Последним числом февраля 2015 года увольняется 5 застрахованных лиц, указанных в договоре ДМС, при этом ООО «Андромеда» продолжает оплачивать за них медицинскую страховку. Годовая стоимость страховой премии, уплаченной в отношении каждого работника, составляет 12 000 руб. Расходы на оплату труда для исчисления норматива, указанные в Примере 1, не меняются.

Количество календарных дней в январе и феврале 2015 года составляет 59 (31 день + 28 дней). Соответственно, оставшееся по договору ДМС количество календарных дней, приходящихся на уволенных сотрудников, составляет 306 (365 дней — 59 дней).

Рассчитаем долю премии, приходящуюся на уволенных сотрудников, которая исключается из расходов:

(12 000 руб. x 5 чел.) / 365 дней x 306 дней = 50 301,37 руб.

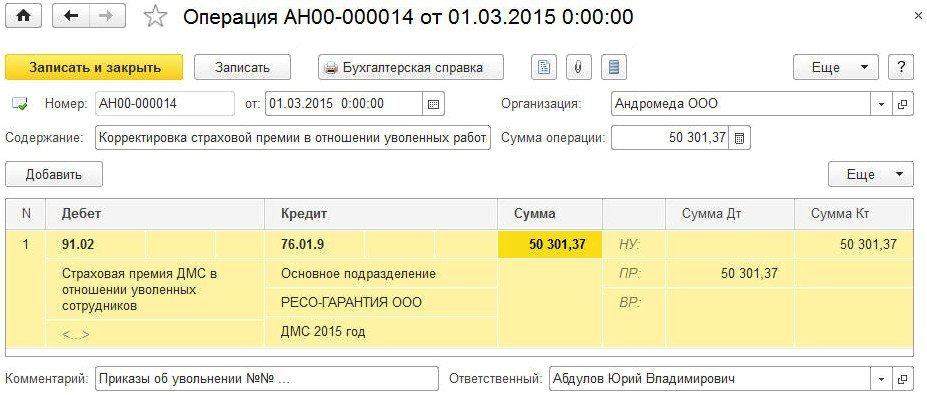

Сформируем документ Операция (раздел Операции -> Операции, введенные вручную) и датируем его началом марта. В форме документа для создания новой проводки надо нажать кнопку Добавить и ввести корреспонденцию по дебету счета 91.02 и кредиту счета 76.01.9 на сумму, исключаемую из дальнейших расчетов по расходам будущих периодов (рис. 5). Для целей налогового учета по налогу на прибыль нужно ввести суммы в специальные ресурсы регистра бухгалтерии:

Сумма ПР Дт 91.02 — на постоянную разницу в оценке расходов; Сумма НУ Кт 76.01.9 — на сумму страховой премии по уволенным сотрудникам.

Рис. 5. Исключение расходов по ДМС по уволенным сотрудникам

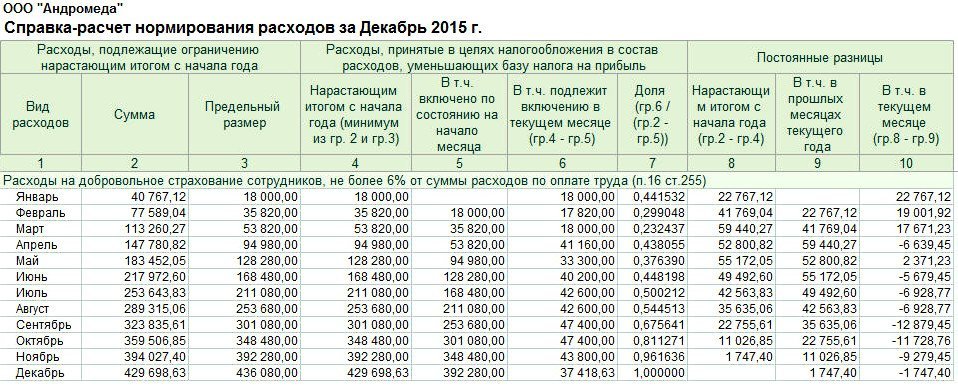

Начиная с марта 2015 года при выполнении регламентной операции Списание расходов будущих периодов уже будет использоваться скорректированная в сторону уменьшения сумма остатка страховой премии по данным бухгалтерского и налогового учета, которая потенциально может быть признана в расходах. Дальнейшие этапы расчета расходов по ДМС ничем не будут отличаться от этапов, описанных в Примере 1. В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9. С учетом выполненных корректировок сумма страховой премии, которая может быть потенциально включена в состав расходов, составляет 429 698,63 руб. (480 000,00 руб. — 50 301,37 руб.), а предельная сумма расходов на ДМС за 2015 год, по-прежнему определена как 436 080,00 руб.

Очевидно, что в состав расходов включается сумма 429 698,63 руб. как минимальная из двух сумм. На рисунке 6 представлена Справка-расчет нормирования расходов за декабрь 2015 года. В состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль включается сумма расходов на ДМС, равная 429 698,63 руб. В части расходов по ДМС на конец года не образуется разниц между данными бухгалтерского и налогового учета.

Рис. 6. Справка-расчет нормирования расходов на ДМС за январь 2015 года

В заключение отметим, что единовременная выплата страховой премии не всегда удобна. Более рационален вариант, когда в договоре предусмотрена выплата страховой премии по частям, например, ежеквартально. При этом сумма квартального платежа может корректироваться с учетом вновь прибывших и уволенных сотрудников, обновленный список которых указывается в допсоглашениях к договору. Учет расходов на ДМС в программе при таком варианте не поменяется: сумма платежа будет списываться в течение квартала через механизм расходов будущих периодов, а норматив в любом случае рассчитывается нарастающим итогом за год.

ИС 1С:ИТС

Подробнее об учете расходов на ДМС работников см. в справочнике «Учет по налогу на прибыль организаций» в разделе «Бухгалтерский и налоговый учет».