Содержание

Эмиссионный доход – счет бухгалтерского учета получаемой в результате продажи собственных акций АО разницы между продажной и номинальной их стоимостью. Эмиссионный доход является частью дополнительного (добавочного) капитала.

Полученный эмиссионный доход отражается по кредиту субсчета добавочного капитала «Эмиссионный доход» в корреспонденции со счетами учета расчетов с учредителями и участниками акционерного общества.

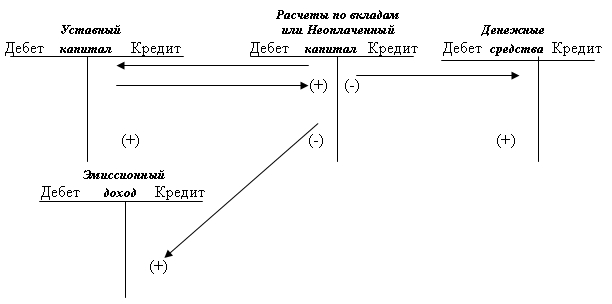

В процессе подписки на акции дебиторская задолженность акционеров, отражается на счете расчетов по вкладам только по номинальной стоимости размещаемых акций. Но далее, в процессе продажи этих акций по рыночной стоимости, внесенная сверх номинала сумма хотя и отражается по кредиту этого счета (расчетов по вкладам) в общей совокупности внесенных средств, но тут же он дебетуется на эту сверхноминальную сумму в корреспонденции со счетом «Эмиссионный доход». Таким образом расчеты по вкладам закрываются, «Уставный капитал» получает реальное воплощение в активах, а вместе с этим и формируется «Эмиссионный доход».

- Назначение статьи: отображение информации о наличии денежных средств в составе добавочного фонда компании. Исключение: переоценка внеоборотных активов фирмы.

- Строка в бухгалтерском балансе: 1350.

- Номера счетов, включаемых в строку: кредитовый остаток счета 83.

По строке 1350 бухгалтерского баланса отображается информация о размере добавочного капитала организации. Согласно действующему законодательству определены основные источники его формирования:

- процедура переоценки внеоборотных активов – повышение их первоначальной стоимости при приведении стоимости имущества к рыночным расценкам, например для привлечения дополнительного финансирования деятельности;

- положительная разница между номинальной стоимостью собственных ценных бумаг акционерных обществ и ценой их продажи акционерам – эмиссионный доход организации.

Примечание от автора! Согласно федеральному закону об акционерных обществах, минимальный размер уставного фонда публичных обществ – 100 тыс. рублей, для непубличных минимальный порог установлен 10 тыс. рублей. Любое изменение размера уставного капитала рассматривается только после полной оплаты первоначального объема.

Помимо акционерных обществ, эмиссионный доход может возникать у обществ с ограниченной ответственностью в случаях, когда доли учредителей реализованы по большей номинальной стоимости.

- принятие на бухгалтерский учет фирмы средств целевого финансирования, поступление которых направлено, например, на закупку основных средств, необходимых для успешного функционирования компании и т. д.

- положительные курсовые разницы, которые могут возникать при переоценке активов и источников их формирования, выраженных в иностранной валюте для функционирования фирмы за границей, в российские рубли.

- положительные курсовые разницы, которые могут возникать при формировании уставного капитала общества, когда учредители или акционеры организации вносят свою долю в иностранной валюте и курс валюты на дату официальной регистрации размера уставного фонда ниже курса на день реального внесения денежных средств учредителем компании;

- дополнительные вклады учредителей обществ с ограниченной ответственностью в имущество фирмы без изменения первоначально установленного размера уставного фонда.

Строка 1350 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассивной части баланса: здесь должна отражаться информация по кредиту 83 счета – размер добавочного капитала, сформированного на предприятии по состоянию на 31 декабря текущего года, предыдущего и предшествующего предыдущему.

Следует иметь в виду! В строке 1350 отображается неполный размер добавочного фонда организации. Та часть капитала, которая сформирована за счет переоценки внеоборотных активов компании, фиксируется в 1340 строке бухгалтерского баланса. В связи с этим необходим глубокий мониторинг источников формирования фонда.

Так как данный фонд формируется как дополнительный, то средства не используются в основной деятельности организации. Формирование добавочного капитала необходимо в следующих случаях:

- принятие решения об увеличении уставного капитала организации средствами добавочного фонда;

- погашение снижения цены внеоборотных активов, возникшего в результате процедуры переоценки;

- отрицательные курсовые разницы, которые могут возникать при переоценке активов и источников их формирования, выраженных в иностранной валюте для функционирования фирмы за границей, в российские рубли;

- отрицательные курсовые разницы, которые могут возникать при формировании уставного капитала общества, когда учредители или акционеры организации вносят свою долю в иностранной валюте и курс валюты на дату официальной регистрации размера уставного фонда выше курса на день реального внесения денежных средств учредителем компании.

Нормативное регулирование

Использование 83 счета для формирования сведений о средствах добавочного капитала организации, осуществляется в соответствии с Планом счетов бухгалтерского учета и иными нормативными документами, регламентирующими деятельность обществ (например, ФЗ № 208 от 26.12.1995 для решения об изменении уставного капитала акционерных обществ).

Практические примеры формирования добавочного фонда

Пример 1

В публичном акционерном обществе «Ял» для привлечения дополнительных инвестиций на собрании акционеров было принято единогласное решение об увеличении размера уставного капитала общества. Новому акционеру были реализованы 50 акций фирмы по 12 тыс. рублей за штуку (номинальная стоимость акций – 8 тыс. рублей за шт.). Изменения размера фонда были официально зарегистрированы.

Бухгалтерские проводки по осуществленным хозяйственным операциям:

Дт75 Кт80

400 тыс. рублей – увеличен размер уставного фонда АО.

Дт75 Кт83

200 тыс. рублей – сумма эмиссионного дохода отнесена в состав добавочного фонда фирмы.

Пример 2

В рамках благотворительной акции ООО «Солнце» были перечислены денежные средства в размере 100 тыс. рублей за покупку станков для модернизации производства.

Хозяйственные операции

Дт76 Кт86

100 тыс. рублей – поступление средств целевого финансирования.

Дт86 Кт83

100 тыс. рублей – отражен источник поступившего дополнительного финансирования.

Распространенные проводки по операциям со сформированным в организации добавочным фондом

- Формирование добавочного фонда компании:

Дт01 Кт83 – за счет положительной переоценки внеоборотных активов.

Дт75 Кт83 – за счет эмиссионного дохода, возникающего при положительной разнице между ценой продажи ценных бумаг акционерам и их номинальной стоимостью. Также данная проводка в бухгалтерском учете служит отображением положительных курсовых разниц по вкладам учредителей компании, которые выражены в иностранной валюте.

Дт86 Кт83 – за счет поступивших средств целевого финансирования деятельности организации.

- Расходование средств добавочного капитала фирмы:

Дт83 Кт80 – принятие решения об увеличении уставного фонда организации за счет собственных активов фирмы, в т.ч. средствами добавочного капитала.

Дт83 Кт75 – использование средств фонда для погашения возникающих обязательств при расчете с учредителями, например при снижении размера уставного фонда. Также данная проводка в бухгалтерском учете является отображением отрицательных курсовых разниц по взносам учредителей фирмы, которые выражены в иностранной валюте.

Определение

Добавочный капитал – одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса.

Как формируется и используется добавочный капитал

Увеличение добавочного капитала организации, отражаемое по кредиту счета 83 «Добавочный капитал», происходит за счет (Инструкция по применению Плана счетов):

— прироста стоимости внеоборотных активов по результатам их переоценки — в корреспонденции со счетами учета переоцененных активов, т.е. основных средств (счет 01 – п. 15 ПБУ 6/01) и нематериальных активов (счет 04 – п. 21 ПБУ 14/2007);

— разницы между продажной и номинальной стоимостью акций (долей), вырученной в процессе формирования уставного капитала АО или ООО (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями» (Письмо Минфина РФ от 15.09.2009 N 03-03-06/1/582);

— положительной курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— положительной разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли (п. 19 ПБУ 3/2006);

— вкладов в имущество ООО (ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ; Письмо Минфина России от 28.10.2013 N 03-03-06/1/45463);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации и подлежат принятию к вычету) (пп. 1 п. 3 ст. 170 НК РФ; Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Использование добавочного капитала, отражаемое по дебету счета 83, происходит лишь в случаях:

— уценки стоимости внеоборотных активов, по которым ранее была переоценка с формированием сумм добавочного капитала — в корреспонденции со счетами учета активов, по которым произошла уценка, т.е. основных средств (счет 01) и нематериальных активов (счет 04);

— направления средств добавочного капитала на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

— распределения сумм добавочного капитала между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями»;

— отрицательной курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— отрицательной разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли (п. 19 ПБУ 3/2006).

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Отражение добавочного капитала в бухгалтерской отчетности

Добавочный капитал в части переоценки внеоборотных активов учитывается по строке 1340 «Переоценка внеоборотных активов» Баланса, а в остальной части – по строке 1350 «Добавочный капитал (без переоценки)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Движение добавочного капитала в течение отчетного периода отражается в Отчете об изменениях капитала (Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н), а также по строке 2510 Отчета о финансовых результатах – в части переоценки внеоборотных активов.

Добавочный капитал — это эмиссионный доход, создаваемый в акционерных обществах открытого типа и представляющий собой сумму превышения продажной цены акций над номинальной входе проведения открытой подписки. Эмиссионный доход, возникший | при формировании уставного капитала акционерных г обществ, рассматривается только в качестве добавочного капитала, не допускается направлять его на нужды потребления.

Добавочный капитал является источником средств предприятия, образуемым в результате переоценки имущества или продажи акций выше номинальной стоимости.

По своему финансовому происхождению добавочный капитал имеет следующие источники формирования:

- эмиссионный доход;

- суммы дооценки внеоборотных активов;

- курсовые разницы, связанные с формированием уставного капитала;

- суммы нераспределенной прибыли, направленные как источники покрытия капитальных вложений;

- безвозмездно полученное имущество (кроме относящегося к социальной сфере, которое отражается в составе нераспределенной прибыли);

- средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений.

Суммы дооценки внеоборотных активов представляют собой величину прироста за счет доведения до рыночной цены аналогичного имущества на момент переоценки. Таким образом восполняется потеря стоимости имущества, происходящая за счет инфляции. Фактически организация не получает каких-либо денежных средств либо другого имущества. Прирост стоимости происходит только на бумаге.

Под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка Российской Федерации на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Добавочный капитал может пополняться за счет средств, направляемых на пополнение собственных оборотных средств, данный источник образуется в процессе распределения участниками нераспределенной прибыли предприятия.

К добавочному капиталу присоединяются ассигнования, получаемые из бюджета любого уровня, которые израсходованы предприятием на финансирование долгосрочных инвестиций.

Поступившие из бюджета средства зачисляются вначале на специальный банковский счет, с которого затем производится их списание на покрытие расходов, осуществляемых в соответствии с инвестиционной программой предприятия. Далее израсходованная сумма бюджетных ассигнований включается в состав добавочного капитала. Основанием для такого присоединения может выступать только факт использования бюджетных средств по целевому назначению.

Часть добавочного капитала, которая возникла в результате поступления конкретного вида имущества (или увеличения его стоимости), используется на покрытие затрат в связи с выбытием аналогичного же имущества (или с уменьшением его стоимости).