Содержание

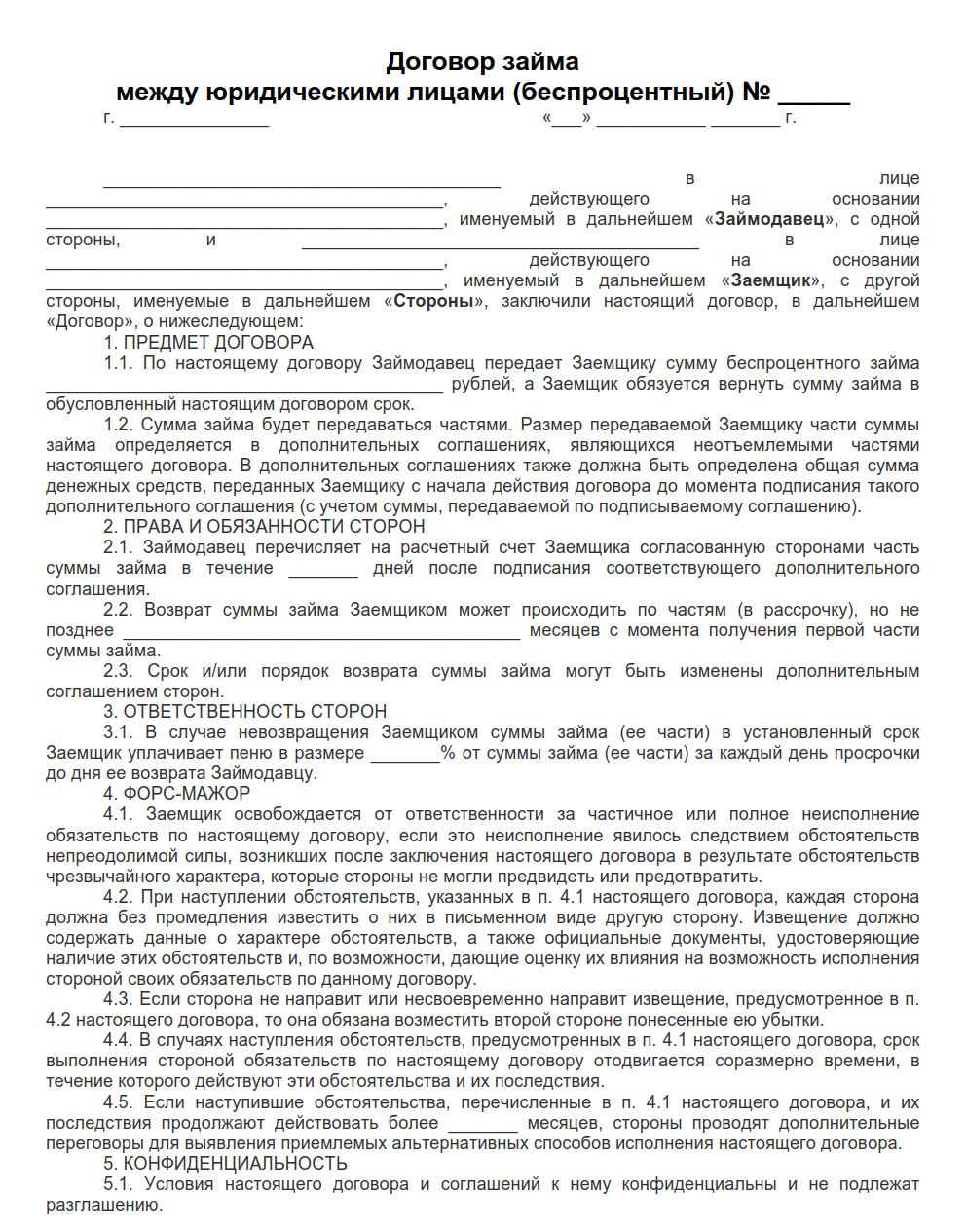

Договор займа между юридическими лицами — это документ, по которому владелец передает или обязуется передать заемщику в собственность деньги, вещи, ценные бумаги, а заемщик обязуется возвратить владельцу полученное. Расскажем о составлении и особенностях некоторых займовых договоров.

Беспроцентность договора займа между юридическими лицами (общие и специфические сведения)

Для квалификации правоотношений между лицами в качестве заемных достаточно установить суть обязательства, когда одно лицо берет в долг у другого предметы, перечисленные в п. 1 ст. 807 ГК РФ, с обязанностью их возврата.

По п. 4 ст. 809 ГК РФ, беспроцентность такого договора устанавливается «по умолчанию», когда в его тексте отсутствует иное прямое указание, в случаях, если:

- предмет договора — не деньги, а иные вещи;

- контрагентами по сделке являются физические лица (включая ИП), и она заключена на сумму не более 100 000 руб.

Исходя из п. 1 ст. 809 ГК РФ, чтобы заимствование между физическими (на сумму более 100 000 руб.) или юридическими лицами было беспроцентным, текст соответствующей сделки должен содержать четкое указание на то, что проценты по займу не взимаются. Если такой формулировки не будет, по сделке будут начисляться проценты.

Договор беспроцентного займа между юридическими лицами указывает на:

- доверие и заинтересованность заимодавца в успехах заемщика;

- их взаимную зависимость (ст. 105.1 НК РФ). Тогда эта сделка может привлечь внимание налоговиков. Если им покажется, что очевидной зависимости нет, они потребуют увеличить базу налога на прибыль на сумму процентов, которая могла бы быть получена при заимствовании между невзаимозависимыми лицами в сравнимом соглашении, по письму Минфина России от 05.10.2012 № 03-01-18/7-137, которое является рекомендательным.

Образец беспроцентного договора займа между юридическими лицами

Госконтроль за сделками

Если заимствование предоставляет некредитная организация и его сумма равна или больше чем 600 000 руб., сделка будет контролироваться государством в рамках ФЗ от 07.08.2001 № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма». Это означает, что организация, не являющаяся кредитной, обязана сообщать в Росфинмониторинг информацию о таком заимствовании. Банк отслеживает заемные платежи нарастающим итогом, когда сумма по договору в целом равна 600 000 руб. или превышает эту цифру.

Непредоставление такой информации приведет к ответственности по ст. 15.27 КоАП РФ. Если же некредитная организация будет систематически выступать заимодавцем, это может привести к ответственности по ст. 172 УК РФ.

Если по договору беспроцентного займа передают наличные деньги, его предельная сумма (по п. 6 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов») составляет 100 000 руб.

Судебных разбирательств поможет избежать включение в договор четких положений о:

- предмете заимствования (с его точными характеристиками);

- режимах его передачи и возврата (включая срок возврата заимствования).

Такие сделки с участием должников-банкротов оспариваются чаще: через них банкроты могут пробовать вывести деньги либо изменить очередность требований кредиторов.

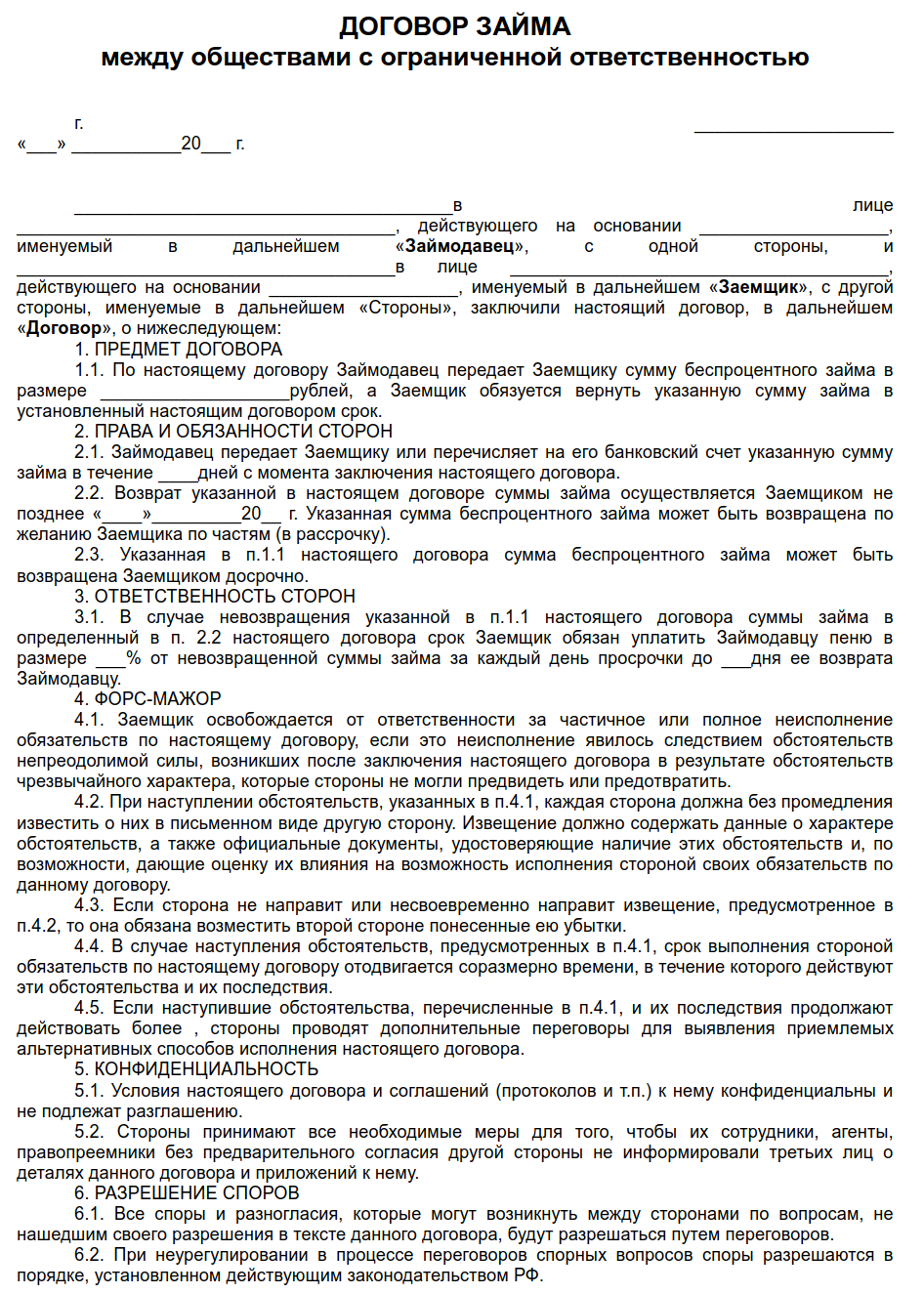

Договор займа между ООО и ООО также возможен, поскольку каких-либо ограничений, с точки зрения организационно-правовой формы участников заемных правоотношений, законодательство не устанавливает. При подписании такого соглашения лучше проверить полномочия представителей участников, поскольку такие соглашения часто оспаривают ввиду отсутствия надлежащих полномочий у подписантов.

Заем траншами (договор между юридическими лицами)

Транш — это часть денежных средств, ценных бумаг либо имущества, которая передается в рамках сделки. Заключение траншевого договора между юридическими лицами предполагает, что предмет заимствования предоставляется заемщику частями, а не разово. Причем эти части могут выдавать как по заявкам, которые будет подавать заемщик, так и по графику, который заимодавец и заемщик утвердили заранее.

![]()

Заявка на предоставление транша

Заявка обычно прикладывается к договору. Законодательные требования по оформлению такой заявки отсутствуют, обычно там отмечают величину заимствования, которую запрашивают, плюс реквизиты, по которым ее перечисляют. Судом же документ расценивается как доказательство предоставления заимствования.

![]()

Заключать и исполнять сделку нужно с учетом того, что:

- за изменение графика возврата траншей может предусматриваться комиссия;

- отсутствие заявки может расцениваться судом как свидетельство незаключения соглашения;

- любой новый транш нужно учитывать как новое долговое обязательство и использовать к нему ключевую ставку ЦБ РФ, актуальную на дату привлечения средств (Письмо Минфина РФ от 04.10.2018 № 03-03-06/2/71370);

- заимодавец и заемщик вправе отказаться от предоставления заимствования полностью либо частично (п. 3 ст. 807 ГК РФ). Заимодавцу для отказа нужны обстоятельства, свидетельствующие о невозврате в срок предоставленного займа. Заемщик для такого отказа должен уведомить о нем заимодавца до срока, когда он (по договору) должен вернуть предмет заимствования, а при отсутствии этого срока — в любое время (до момента получения заимствования), если иное не предусмотрено правовыми актами либо договором;

- когда заимствование возвращается в рассрочку, то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе требовать досрочного возврата всей оставшейся суммы плюс процентов за пользование займом, которые причитаются на момент его возврата (п. 2 ст. 811 ГК РФ).

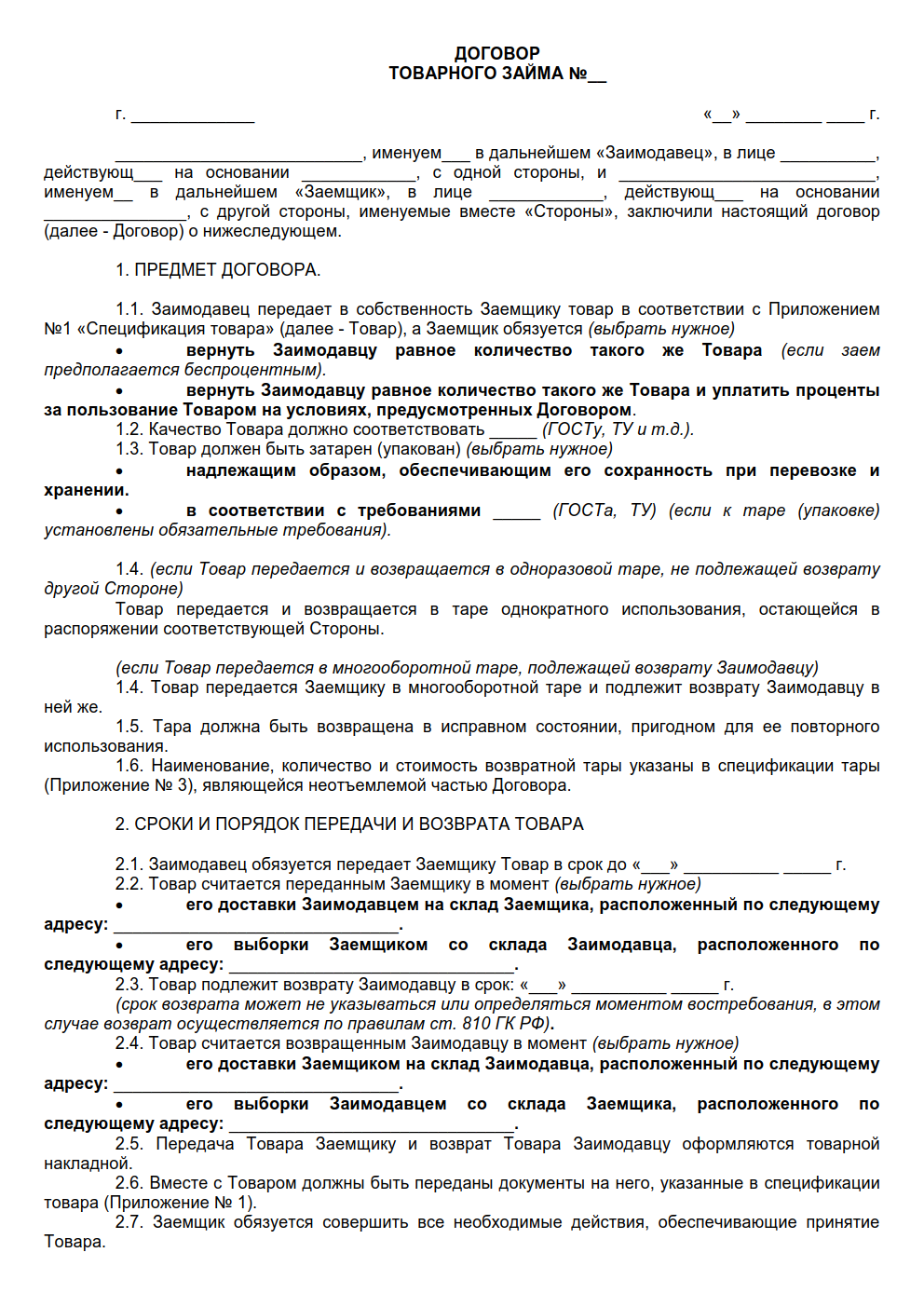

Товарный заем между юридическими лицами

Договор товарного займа между юридическими лицами заключается в письменном виде (п. 1 ст. 808 ГК РФ). Причем можно выбрать, как его заключать:

- как отдельный документ с подписями участников;

- через обмен письмами, мейлами, телеграммами.

Вещи, полученные от заимодавца, должны быть охарактеризованы максимально подробно (с указанием их наименования, качеств, комплектности, упаковки и т. п., а также их количества). Если количество не определено, то для признания заключения сделки нужно доказать реальную передачу заемного имущества в этом количестве (распиской заемщика или иным документом). Также необходимо конкретизировать порядок возврата вещей заимодавцу. Так передаются характеризующиеся как товар вещи, подлежащие обороту.

Товарно-займовые договоренности доступны для любых субъектов. Исключения возможны, когда предметом соглашения являются вещи, чей оборот ограничен, поскольку для их передачи требуются специальные полномочия. К товарно-займовым договоренностям применяются правила п. 3 ст. 807 ГК РФ.

Срок обычно не является существенным условием займовых соглашений. Когда положение о нем отсутствует в тексте договоренностей или при определении срока моментом востребования, у заемщика будет 30 дней с момента предъявления заимодавцем требования о возврате заимствования на его удовлетворение.

Если в тексте указана возмездность сделки, помимо вида (деньгами или в натуре) плюс размера процентов, следует согласовать и режим уплаты. Иначе ситуацию урегулируют через ст. 809 ГК РФ.

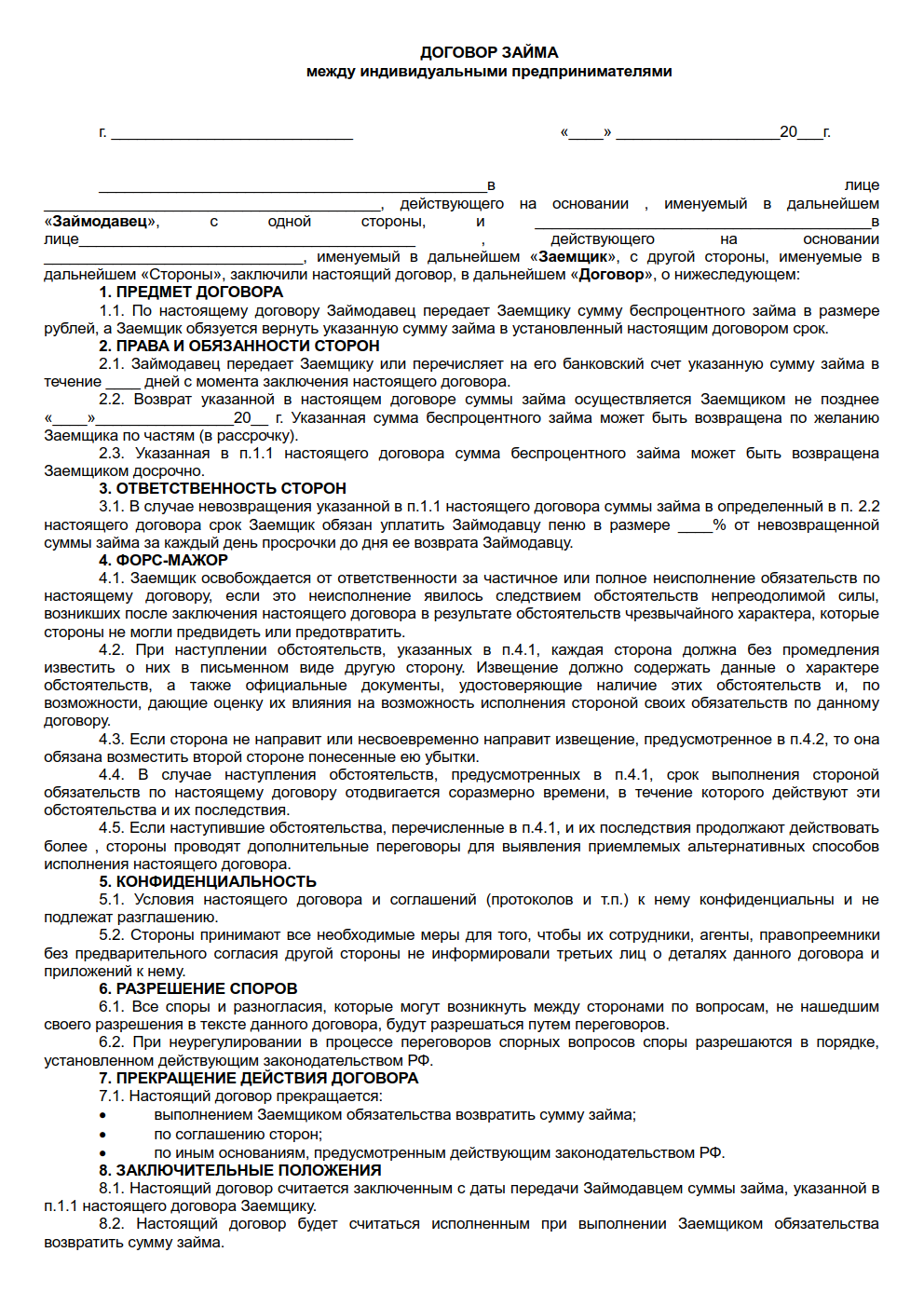

Займы между ИП

ИП может предоставить заем другому ИП за проценты или без них, но должен делать это не часто, поскольку иначе придется учреждать микрофинансовую организацию. При процентном варианте нужно будет заплатить подоходный налог. Например, при использовании УСН кредиторы платят 6 % с прибыли. За беспроцентный заем платит уже заемщик.

Чтобы займовые договоренности были действительны, в них отмечают:

- Датировку (с номером документа).

- Кто участвует.

- Сумму задолженности и валюту.

- Процентную ставку либо обязательно ее отсутствие.

- Срок погашения задолженности.

- Как будет происходить погашение.

- Права и обязанности участников.

- Как разрешаются споры.

- Реквизиты плюс визы сторон.

Выбор кредита зависит от ваших целей

Если нужны наличные

Здесь однозначно выгоднее брать потребительский кредит, так как процентная ставка будет почти вдвое ниже, чем по кредитке. В Сбербанке сейчас минимальная ставка по кредиту — 12,9%, а по кредитке при снятии наличных — от 23,9% плюс комиссия 3% от суммы снятия, но не меньше 390 рублей, если вы снимаете деньги в банкомате Сбербанка. Если брать наличные в банкомате другого банка, то комиссия будет 4%, но не меньше 390 рублей.

Если нужна покупка по безналу

Тут выбор зависит от суммы и от срока, в который вы планируете погасить кредит. Если нужна крупная сумма, причём сравнительно надолго — на срок более 50 дней, то лучше брать потребительский кредит. Одобренную сумму вам зачислят на карту, и вы сможете ей оплатить покупки без комиссий. А если сумма укладывается в лимит по кредитке и вы знаете, что сможете погасить задолженность до конца беспроцентного периода, лучше заплатить за покупку картой — так вы фактически используете деньги банка бесплатно.

Если хотите иметь деньги про запас

В этом случае лучше оформить кредитную карту. Пока вы ею не пользуетесь, то не платите ни за обслуживание карты, ни проценты, а определённая сумма на непредвиденные расходы у вас есть. Например, если карта пару лет пролежала у вас в бумажнике, а вы только на третий год ею заплатили в магазине, то банк не возьмёт денег за обслуживание в прошедшие два года. Впрочем, и последующие годы карта может вам ничего не стоить — если вы получали её по персональному предложению банка.

Если часто нужны небольшие суммы

Тут тоже лучше пользоваться кредиткой. С ней не нужно каждый раз волноваться, дадут ли кредит — он у вас уже есть, причем будет бесплатным, даже если вы платите картой каждый день, но аккуратно укладываетесь в беспроцентный период.

Если нужна крупная сумма

В этом случае лучше брать потребительский кредит. У кредиток всегда есть лимит, который устанавливается индивидуально. Если вам сейчас нужно полмиллиона, а лимит у вашей кредитки — 150 тыс. рублей, то эту сумму мгновенно увеличить не получится. Банк периодически поднимает лимиты по кредитным картам тем, кто активно ими пользуется, но делает это по своей инициативе: не факт, что лимит вырастет именно в нужный вам момент.

Коротко

- Чтобы получить потребительский кредит или кредитку, нужен минимум документов, а решение банк принимает быстро.

- Если вы хотите взять кредит или получить кредитку, загляните в Сбербанк Онлайн или спросите у чат-бота — вполне может быть, что для вас уже есть персональное предложение.

- Подать заявку на кредит можно в Сбербанк Онлайн. Там же удобно получить кредит и гасить задолженность, в том числе по кредитной карте.

- У кредиток есть беспроцентный период — если грамотно им пользоваться, вы не заплатите процентов банку.

- Если нужна крупная сумма надолго или наличные, лучше взять потребительский кредит. Если хотите покупать по безналу и есть возможность погасить кредит в короткий срок, лучше платить кредиткой.

Лайфхак для тех, кто дочитал до конца

Кредиткой иногда пользоваться выгоднее, чем дебетовой картой. Например, так:

- открыть депозит Управляй онлайн, перечислять туда с обычной карты часть зарплаты и получать проценты;

- в магазинах платить кредиткой и получать бонусы СПАСИБО;

- перед концом беспроцентного периода снимать нужную сумму с депозита и вносить платёж по кредитке.

Так у вас понемногу накопится определённая сумма процентов по вкладу, а за пользование кредиткой вы ничего не заплатите.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 265 «Внереализационные расходы» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил договоры займа с рядом иностранных компаний. Все компании-займодавцы являлись взаимозависимыми, поскольку являлись дочерними компаниями одной и той же иностранной компании (данная иностранная компания также владела через российскую компанию и налогоплательщиком). Условиями договоров займа, первоначально заключенных на определенный срок, были предусмотрены выплаты процентов в конце срока действия договора, одновременно с возвратом суммы займа. Налогоплательщик учитывал начисленные по договорам займа проценты в течение всего срока действия договоров займа, хотя на момент проведения налоговой проверки займы возвращены не были, были заключены соглашения о продлении срока действия договоров займа. Налоговый орган пришел к выводу о неправомерном включении налогоплательщиком в состав расходов сумм начисленных, но не выплаченных процентов. Суд признал доначисление налога на прибыль обоснованным. Суд указал на заведомую неисполнимость обязательств по возврату займов в установленные договорами сроки, поскольку совокупная сумма предоставленных обществу займов значительно превышала величину совокупного дохода общества за год. Значительная часть полученных по договорам займов денежных средств была направлена обществом на приобретение имущества (скважин, квартир, внутрипромыслового нефтепровода) своего учредителя, который в дальнейшем был ликвидирован, при этом полученные от налогоплательщика денежные средства его учредитель направлял своей материнской компании (которая также являлась материнской компанией для займодавцев налогоплательщика). Суд пришел к выводу, что в данном случае предоставление займов дочерним компаниям представляет собой вложения материнской компании в принадлежащие ей активы, расположенные на территории РФ, то есть носит инвестиционный характер, налогоплательщик неправомерно учел в составе расходов проценты по займам, возврат которых не предполагался. Кроме того, поскольку и займодавцы, и налогоплательщик имели общую материнскую иностранную компанию, задолженность налогоплательщика является контролируемой, при включении процентов в состав расходов должны учитываться положения п. 2 ст. 269 НК РФ.

Микрофинансовая организация предоставила гражданину микрозайм в размере 10 тыс. руб. на срок две недели под 730% годовых. Больше года спустя, так как займ не был возвращен, МФО обратилась в суд с иском о взыскании суммы основного долга и процентов за пользование займом в размере 108 450,50 руб.

Суд первой инстанции частично удовлетворил исковые требования, взыскав с гражданина в пользу микрофинансовой организации около 29 тыс. руб., включающих основной долг, проценты за пользование займом, штраф за просрочку возврата займа и погашение процентов, а также расходы по оплате государственной пошлины. Суд пришел к выводу о возможности применения к правоотношениям сторон ст. 333 ГК РФ, снизив размер процентов за пользование займом, рассчитанный с учетом 730% годовых (2% от суммы займа за каждый день просрочки), с 93,4 тыс. руб. до 15 тыс. руб.

Суд апелляционной инстанции изменил это решение в части размера взысканных процентов за пользование займом, указав, что такие проценты не являются мерой ответственности за нарушение обязательства по возврату суммы займа и не подлежат уменьшению на основании ст. 333 ГК РФ. С гражданина взыскано 93,4 тыс. руб. процентов и расходы по оплате госпошлины. В части взыскания суммы основной задолженности и штрафа решение суда первой инстанции оставлено без изменения.

Микрофинансовая организация не согласилась с определением апелляционной инстанции и обратилась с кассационной жалобой в Судебную коллегию по гражданским делам ВС РФ, которая по итогам рассмотрения материалов дела нашла ее подлежащей удовлетворению.

ВС РФ отметил, что проценты, предусмотренные ст. 809 ГК РФ, являются платой за пользование денежными средствами и не могут быть снижены судом, в связи с чем согласился с выводом суда апелляционной инстанции о том, что уменьшение этих процентов в порядке ст. 333 ГК РФ не допускается.

Вместе с тем Судебная коллегия указала, что, исходя из императивных требований к порядку и условиям заключения договора микрозайма, предусмотренных Законом о микрофинансовой деятельности, денежные обязательства заемщика по договору микрозайма имеют срочный характер и ограничены установленными этим законом предельными суммами основного долга, процентов за пользование микрозаймом и ответственности заемщика. Установление сверхвысоких процентов за длительный срок пользования микрозаймом, выданным на короткий срок, как отметил ВС РФ, приводило бы к искажению цели деятельности микрофинансовых организаций.

ВС РФ пришел к выводу, что взыскание с гражданина в пользу МФО процентов за пользование займов в размере 730% за период 467 дней противоречит существу законодательного регулирования договоров микрозайма, так как фактически свидетельствует о бессрочном характере обязательств заемщика, вытекающих из такого договора, а также об отсутствии ограничений размера процентов за пользование займом.

Суд счел применимым к правоотношениям между микрофинансовой организацией и гражданином Закон о потребительском кредите. Исходя из его положений, начисление по истечении срока действия договора микрозайма процентов, установленных договором лишь на срок 15 календарных дней, нельзя признать правомерным.

ВС РФ указал, что в силу изменений, внесенных в Закон о микрофинансовой деятельности, МФО не вправе начислять заемщику – физическому лицу проценты и иные платежи по договору потребительского займа, срок возврата по которому не превышает одного года, за исключением неустойки и платежей за услуги, оказываемые за отдельную плату, в случае если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа. При этом, несмотря на то, что на момент заключения договора между микрофинансовой организацией и гражданином данные изменения не действовали, ВС РФ счел, что расчет задолженности, произведенный МФО и судом по договору микрозайма из расчета 730% годовых за 467 дней, не может быть принят во внимание.

Основываясь на том, что в пользу МФО уже взысканы проценты за пользование займом за период, на который был заключен договор микрозайма, из расчета 730% годовых в размере 3 тыс. руб., ВС РФ постановил, что за остальной период времени пользования займом с ответчика подлежат взысканию проценты, исходя из рассчитанной Банком России средневзвешенной процентной ставки в 17,53% годовых, в размере 2170,84 руб., а также государственная пошлина пропорционально размеру удовлетворенных исковых требований в сумме 400 руб.

Адвокат КА «Плиев и партнеры» Якуб Беков отметил, что в данном определении ВС РФ провел четкое разграничение между обычными займами и потребительскими, т.е. выданными микрофинансовыми организациями.

Эксперт отметил, что ВС РФ, верно указав на неприменимость в деле ст. 333 ГК РФ, снизил размер процента за пользование займом, несмотря на то, что законом это не предусмотрено: «Напрямую к сложившимся отношениям новую редакцию Закона о микрофинансовых организациях, ограничивающую размер процентов за пользование займом, применить нельзя».

При этом за период, превышающий срок по договору микрозайма, ВС РФ начислил процент, основанный на средневзвешенной процентной ставке по банковским кредитам, выдаваемым физическим лицам, что законом не предусмотрено. «По-видимому, в ВС РФ руководствовались тем, что за формальным пониманием закона сложно будет найти справедливость», – предположил Якуб Беков.

Управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский счел позицию ВС РФ абсолютно правильной, поскольку, по его мнению, изначальный размер процентов противоречит и целям деятельности МФО, и общим началам гражданского законодательства. «Для практики это означает, что в подобных случаях граждане смогут рассчитывать на то, что суды не будут взыскивать с них аналогичные суммы процентов», – считает Владимир Старинский.