Содержание

- Особенности основного режима и «вмененки»

- Совмещение ЕНВД и ОСНО: тонкости

- Отчетность при совмещении режимов

- Как к «вмененке» добавить основной режим

- Переход с основного режима на «вмененку»

- Что такое вмененка и упрощенка

- УСН и ЕНВД: в чем разница

- Вмененка или упрощенка: что выгоднее для ИП

- Пример: УСН или ЕНВД для ИП

- Что произошло и почему невыгодно не реагировать на это

- Когда отменят ЕНВД: зависит от вида деятельности

- Чем заменить ЕНВД после отмены: плюсы и минусы других налоговых режимов для малого и крупного бизнеса

- Можно ли совмещать ЕНВД и другие налоговые режимы в 2020 году

- Как перейти на выбранный режим, чтобы сэкономить на налогах

- Выводы

- Где действует «вмененка»

- Как соотносятся общие правила и местные особенности ЕНВД

- Кто платит ЕНВД

- Когда налогоплательщик перестает применять «вмененку»

- Какие налоги не нужно платить при «вмененке»

- Кассовая дисциплина и бухучет при ЕНВД

- В какой инспекции плательщик ЕНВД должен встать на учет

- Как рассчитать единый налог на вмененный доход

- Когда перечислять деньги в бюджет

- Как отчитываться по ЕНВД

- Совмещение ЕНВД и других систем налогообложения

- Когда отменят ЕНВД

- Посмотреть еще:

В конкурентных условиях рынка предприниматели, как правило, ведут несколько типов деятельности. И то, что выгодно для одного направления бизнеса, может быть невыгодно для другого — особенно в части налогов. Поэтому применение сразу нескольких режимов налогообложения — явление привычное. Среди российских организаций и ИП распространено совмещение ЕНВД и ОСНО, о нем и расскажем далее.

Особенности основного режима и «вмененки»

ОСНО — базовая система налогообложения, которая присваивается налогоплательщикам с момента регистрации. Основной режим считается сложным из-за высокой налоговой нагрузки: платятся налог на прибыль, НДС, имущественные налоги, НДФЛ, страховые платежи. Для применения этой системы неважна численность сотрудников организации или ИП, структура уставного капитала компании и направления бизнеса.

ЕНВД – спецрежим, при котором не платится налог на прибыль, НДС, НДФЛ (для ИП), налог на имущество. Используется этот режим для указанных в НК РФ направлений деятельности и применяется налогоплательщиками, численность персонала которых не более ста человек, а в уставном капитале участвует не более 25% других организаций. В отличие от основного режима, вмененный налог рассчитывается исходя из установленных законом величин, и не зависит от реальной прибыли.

Совмещать ОСНО и ЕНВД в 2021 году нельзя. С 1 января вмененку отменят. Выберите новую систему налогообложения с помощью нашего онлайн-калькулятора: введите свои параметры, чтобы найти самый выгодный режим. Мы ответили на самые популярные вопросы об отмене ЕНВД и переходном периоде в статье. Если вы не найдете ответа — задайте свой вопрос в комментариях, мы обязательно ответим.

Совмещение ЕНВД и ОСНО: тонкости

Главное при совмещении ЕНВД и ОСНО — разделять учет операций по ним. Для этого нужно отдельно учитывать показатели:

Главное при совмещении ЕНВД и ОСНО — разделять учет операций по ним. Для этого нужно отдельно учитывать показатели:

- доходов — согласно НК РФ для «вмененки» доход определяется исходя из базового дохода, физических величин и корректирующих коэффициентов, а для основного режима прибыль рассчитывается по фактической выручке и затратам. При этом вмененный доход не увеличивает базу налога на прибыль, а размер выручки не учитывается при расчете вмененного налога;

- расходов — затраты, которые несет бизнес на «вмененке», нельзя учитывать при определении налога на прибыль и, наоборот. Например, если часть сотрудников занимается операциями по вмененной деятельности, а часть — по относящимся к основному режиму, то взносы с выплат сотрудникам на «вмененке» уменьшат вмененный налог, а зарплата и отчисления с нее по «общережимным» сотрудникам — базу по налогу на прибыль;

- НДС — «общережимники» платят НДС, а «вмененщики» — нет, поэтому к вычету принимается только входной налог по операциям, которые относятся к деятельности на основном режиме;

- транспорт и имущество — в целях расчета транспортного и имущественного налогов объекты налогообложения должны учитываться отдельно по сферам деятельности, относящимся к разным налоговым режимам.

У налогоплательщиков, совмещающих ЕНВД и ОСНО, встречаются затраты, общие для бизнеса в целом: аренда офиса, зарплата бухгалтера. Такие расходы делятся пропорционально доходам, определенным по основному режиму и «вмененке».

Отчетность при совмещении режимов

Одновременная работа на «вмененке» и на основной системе подразумевает, что по каждому налоговому режиму отдельно платятся соответствующие налоги и представляются комплекты отчетности. При этом действует принцип территориальной регистрации: налоги на ОСНО платятся по юрадресу организации или по прописке ИП, а вмененный налог перечисляется по месту регистрации в качестве плательщика ЕНВД по определенному виду деятельности. По аналогичному принципу представляется отчетность.

Что касается начислений с выплат сотрудникам, то здесь не играет роли, в какой деятельности они задействованы: перечисление взносов, подача отчетности происходят по всем сотрудникам по юрадресу организации или по прописке ИП.

Как к «вмененке» добавить основной режим

Так как вмененным налогом облагаются только указанные в НК РФ виды деятельности, то операции, которые не попадают под «вмененку», по умолчанию будут на основном режиме. Как правило, совмещение налоговых систем происходит в случаях:

- расширения бизнеса путем открытия дополнительных направлений деятельности, на которые спецрежим не распространяется, — они автоматически будут на основной системе налогообложения;

- увеличения территории работы компании, когда соответствующий вид деятельности не зарегистрировали как облагаемый вмененным налогом на новом месте;

- прекращения деятельности, ранее облагаемой вмененным налогом — при снятии с учета все операции по этому направлению бизнеса облагаются налогом на прибыль.

Обратите внимание, что при открытии новых направлений бизнеса в ЕГРЮЛ должны быть указаны соответствующие им ОКВЭД. Чтобы внести код в реестр, необходимо подать заявление в ФНС на добавление видов деятельности.

Переход с основного режима на «вмененку»

Для перевода части или всего бизнеса на «вмененку» налогоплательщик должен убедиться, что его деятельность соответствует указанным в главе 26.3 НК РФ видам. Кроме того, должны соблюдаться ограничения на применение спецрежима в плане численности сотрудников (не более ста) и участников уставного капитала организации (доля других организаций не более 25%).

Важно! На территории, где предполагается осуществление вмененной деятельности, должна быть введена «вмененка» и отсутствовать торговый сбор, так как это взаимоисключающие факторы.

При соблюдении предусмотренных НК РФ ограничений переход с общего режима на «вмененку» происходит путем представления заявления в ФНС по месту, где будет вестись соответствующее направление бизнеса. Срок подачи заявления — пять дней с момента реализации операций по вмененной деятельности. Отметим, что организации и ИП имеют право подать заявление в любой момент в течение года, при этом налоговая база будет считаться по времени работы на «вмененке» в месяце регистрации в качестве плательщика вмененного налога.

При переводе деятельности с ОСНО на ЕНВД необходимо восстановить входной НДС по всем операциям — это отразится как прочий расход в декларации по налогу на прибыль, а также в декларации по НДС. «Переходные» декларации за предшествующий применению «вмененки» период работы представляются в ФНС.

Автор статьи: Ирина Смирнова

При совмещении ОСНО и ЕНВД малому бизнесу подходит веб-сервис Контур.Бухгалтерия. Легко ведите раздельный учет, начисляйте зарплату, отправляйте отчетность через интернет. Система сама рассчитает налоги по разным режимам и сформирует отчетность на основе учетной информации. Изучите все возможности сервиса на бесплатном периоде — 14 дней.

Получить бесплатный доступ на 14 дней

Добавить в «Нужное»

Актуально на: 20 августа 2019 г.

Вновь создаваемая организация или новоиспеченный ИП часто задаются вопросом: что лучше – УСН или ЕНВД. Попробуем разобраться.

Что такое вмененка и упрощенка

Это два спецрежима, которые на добровольной основе могут применять и организации, и ИП. Для применения и того, и другого спецрежима существуют свои ограничения (ст. 346.13, ст. 346.26 НК РФ).

УСН и ЕНВД: в чем разница

Отличие УСН от ЕНВД в том, что УСН применяется в отношении всей деятельности. ЕНВД же может применяться только в отношении определенных видов деятельности (п. 2 ст. 346.26 НК РФ).

Порядок определения налоговой базы при ЕНВД и УСН принципиально различается:

- при ЕНВД налог уплачивается с предполагаемого дохода, который устанавливается для каждого конкретного вида деятельности для каждого региона и не зависит от реальных доходов и расходов. Не имеет значения, получен ли фактически доход, не учитываются и понесенные расходы (кроме взносов во внебюджетные фонды и некоторых других) (п. 2 ст. 346.32 НК РФ);

- при УСН же налог исчисляется с учетом фактических показателей деятельности: доходов, если они – объект налогообложения, либо доходов и расходов (если в качестве объекта выбраны «доходы, уменьшенные на величину расходов»). Чем больше доход (прибыль), тем выше налог.

Это основные отличия вмененки от упрощенки.

Вмененка или упрощенка: что выгоднее для ИП

Ответа на вопрос, что лучше – ЕНВД или УСН для ИП, который бы подходил для всех одновременно, не существует. Это связано с тем, что при УСН и ЕНВД порядок определения налоговой базы совершенно различный, и величина налога будет зависеть от множества обстоятельств. ЕНВД – режим менее гибкий, у предпринимателя практически нет возможности оптимизации своего налогового бремени.

А вот с точки зрения трудоемкости ЕНВД можно рассматривать как наиболее простой режим. Ведь при УСН ИП должен вести учет доходов и расходов. При этом учет расходов необходим, если объектом налогообложения при УСН выбраны «доходы, уменьшенные на величину расходов».

Пример: УСН или ЕНВД для ИП

ИП Петров И.С. оказывает услуги автомойки в г. Санкт-Петербург. Количество работников – 5 человек. На территории г. Санкт-Петербурга в соответствии с Законом Санкт-Петербурга от 17.06.2003 № 299-35 «О введении на территории Санкт-Петербурга системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» в отношении услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств разрешено применение ЕНВД. Сравним сумму налога, которую ИП заплатил бы при применении ЕНВД и УСН с объектом «доходы» и «доходы, уменьшенные на величину расходов».

Данные о доходах и расходах ИП за 2019 г., которые учитываются по «кассовому» методу при УСН в соответствии с требованиями гл. 26.2 НК РФ:

| Показатель | Сумма (руб.) |

|---|---|

| Доходы, всего | 4 800 000 |

| Расходы, всего | 3 150 000 |

| — в т.ч. страховые взносы | 469 000 |

1) Налог при УСН с объектом «доходы»:

4 800 000 * 6% = 288 000 (руб.)

Так как сумма перечисленных взносов превышает 50% суммы исчисленного налога, то налог можно уменьшить не более чем в 2 раза:

288 000 / 2 = 144 000 (руб.)

2) Налог при УСН с объектом «доходы, уменьшенные на величину расходов»:

(4 800 000 – 3 150 000) * 7% = 115 500 (руб.)

3) Налог при применении ЕНВД:

Базовая доходность – 12 000 руб./месяц

Вмененный доход за год с учетом количества работников (физический показатель):

С 2021 года будет полностью отменен ЕНВД: закон от 02.06.2016 № 178-ФЗ. Но многим бизнесменам, которые использовали «вмененку», нужно задуматься о смене налогового режима уже в 2020 году. Рассмотрим, какой вариант начисления налогов лучше выбрать вместо ЕНВД и как действовать в переходный период.

Что произошло и почему невыгодно не реагировать на это

ЕНВД могут использовать бизнесмены, которые занимаются видами деятельности, перечисленными в п. 3 ст. 346.29 НК РФ. Это различные услуги и розничная торговля.

Этот режим удобен тем, что сумма налога фиксированная и не зависит от выручки. Бизнесмен платит ЕНВД на основании физических показателей, которые зависят от вида деятельности. Например, для торговли это площадь магазина, а для бытовых услуг — численность работников. Поэтому сумма налога к уплате известна заранее, и бизнесмен может планировать свои расходы, не опасаясь дефицита. А если выручка растет, но физические показатели остаются прежними, то сумма налога не увеличивается.

«Вмененку» ввели в 1998 году. Тогда малый бизнес практически не платил налоги, и ЕНВД придумали для того, чтобы получить с предпринимателей хоть что-нибудь: выручку они могли прятать, а помещение, сотрудников и автомобили прятать сложнее.

Со временем налоговая служба стала работать эффективнее, и оказалось, что поступлений от «вмененщиков» намного меньше, чем от тех, кто использует другие режимы. То есть режим ЕНВД невыгоден государству — его решили отменить, а всех, кто его использует, автоматически перевести на общую систему налогообложения (ОСНО).

| Алексей Залозный, бизнес-партнер ООО «Смарт Консалтинг |

|

Необходимость внедрения данной системы налогообложения была вызвана тем, что по некоторым видам деятельности (розничная торговля, грузоперевозки и т. д.) у государства не было возможности определять и осуществлять контроль за объемом выручки, но при этом была необходимость собирать налоги. С 2012 года стало понятно, что этот налоговый режим будет отменен (изначально планировалась отмена в 2018 году), и с того времени государство плавно и планомерно подходило к этому:

- внедрило онлайн-кассы (они позволили контролировать выручку);

- внедрило патентную систему налогообложения (в какой-то степени это альтернатива ЕНВД для мелких ИП);

- ввело маркировку товара (она помогла контролировать оборот товаров на территории Российской Федерации).

Из всего вышеперечисленного можно сделать вывод, что отмена ЕНВД приведет к увеличению налоговых сборов в бюджет. Сбор налогов будет осуществляться, исходя не из вмененного дохода, а из реально полученного. Мелкие ИП с численностью до 15 человек, отвечающие всем критериям, уйдут на патент; ИП, не попадающие под патент, и юрлица с выручкой до 150 млн рублей и численностью до 100 человек, перейдут на УСН; остальные крупные компании будут вынуждены применять ОСНО.

Но ОСНО в большинстве случаев невыгодна предпринимателям, поэтому не стоит дожидаться отмены ЕНВД — лучше заранее перейти на более удобную систему налогообложения.

Далее рассмотрим, когда отменят ЕНВД для разных видов деятельности и какой налоговый режим лучше выбрать.

Когда отменят ЕНВД: зависит от вида деятельности

Те, кто оказывает услуги, могут спокойно работать на «вмененке» до конца 2020 года. С торговлей ситуация сложнее. Некоторые розничные продавцы должны были задуматься о переходе на другой налоговый режим раньше. С начала 2020 года также запрещено использовать ЕНВД при торговле следующими маркированными товарами (п. 58 ст. 2 закона от 29.09.19 № 325-ФЗ):

- меховой одеждой и изделиями из меха;

- лекарствами;

- обувью.

Маркировка товаров — это нанесение на них специальных идентификационных знаков. Она необходима для борьбы с контрабандой или подделками, а также для налогового контроля.

Порядок отказа от ЕНВД зависит от вида товара, потому что внедрение маркировки в разных отраслях идет по-разному.

Меховую одежду начали маркировать еще в 2016 году. К началу 2020 года все подобные товары давно продаются с маркировкой, поэтому для продавцов меха никаких отсрочек не предусмотрено, и они потеряли право использовать ЕНВД с 1 января 2020. Те продавцы меховой одежды, которые в 2019 году не задумались о переходе на другой налоговый режим, будут работать на ОСНО весь 2020 год.

С лекарствами все не так однозначно. Большинство лекарственных препаратов можно было производить без маркировки до 1 июля 2020. Розничные продавцы имеют право реализовать такие немаркированные лекарства до истечения их срока годности (закон от 27.12.2019 № 462-ФЗ). Поэтому аптеки могут в течение всего 2020 года торговать немаркированными лекарствами, используя ЕНВД (письмо Минфина от 20.12.2019 № 03-11-09/100308).

Обувную отрасль тоже не успели перевести на новый регламент с начала 2020 года, но с 1 июля обязательную маркировку уже внедрили и стало запрещено торговать обувью на ЕНВД — это разъяснялось на официальном сайте налоговой службы.

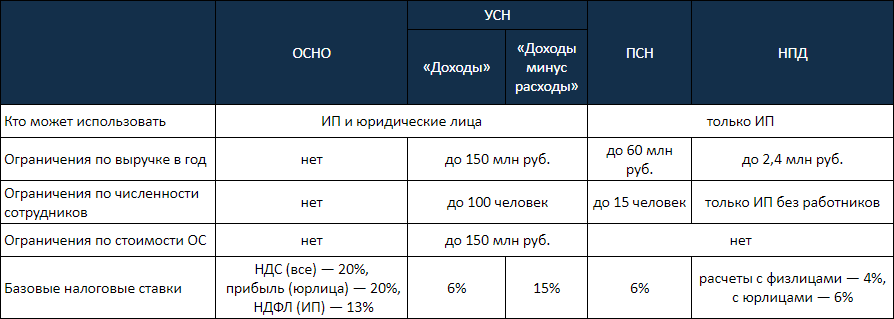

Чем заменить ЕНВД после отмены: плюсы и минусы других налоговых режимов для малого и крупного бизнеса

Плательщик ЕНВД может перейти на следующие налоговые режимы:

- общая налоговая система (ОСНО);

- упрощенная система налогообложения (УСН). Можно выбрать один из двух вариантов: «Доходы» или «Доходы минус расходы»;

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

Сравнение налоговых режимов

Налог на профессиональный доход — очень выгодный вариант для ИП, но для него предусмотрены самые жесткие ограничения:

- не должно быть наемных работников;

- годовая выручка не должна превышать 2,4 млн руб;

- самозанятые не могут заниматься перепродажей — можно торговать только продукцией собственного производства.

Наиболее похожий на ЕНВД вариант — использование патентной системы налогообложения (ПСН). Но здесь тоже есть ограничения:

- на ПСН могут перейти только ИП;

- для распространенных среди малого бизнеса видов деятельности: торговли и общественного питания — для ПСН предусмотрены более жесткие лимиты. Если для ЕНВД площадь магазина или кафе может быть до 150 кв. м, то при ПСН не более 50 кв. м;

- ограничения по торговле мехом, лекарствами и обувью в 2020 году распространяются не только на ЕНВД, но и на ПСН.

Организациям и крупным предпринимателям придется выбирать из двух оставшихся вариантов:

- Общая налоговая система (ОСНО). Ограничений для перехода нет, общую систему могут использовать все организации или ИП. Но при ОСНО самая высокая налоговая нагрузка и самый сложный учет. Единственный плюс этого варианта — возможность выставлять покупателям счета-фактуры с НДС. Все крупные компании работают с НДС, и им невыгодно покупать товары или услуги без счетов-фактур: в этом случае покупатель не сможет возместить НДС с суммы закупки. Поэтому ОСНО иногда выбирают представители малого бизнеса, которые работают с крупными заказчиками.

- Упрощенная система налогообложения (УСН). Большинство малых предприятий после ЕНВД будут переходить именно на «упрощенку», потому что она подходит для многих видов бизнеса и существенно выгоднее по сравнению с ОСНО. При УСН нужно платить один налог по ставке 15% или 6%, а при ОСНО — налог на прибыль и НДС, оба по ставке 20%.

Важно правильно выбрать вариант применения УСН: «Доходы» или «Доходы минус расходы». В первом случае базовая ставка будет 6% от выручки, а во втором — 15% от разности между доходами и расходами. Чем больше доля затрат в выручке, тем выгоднее использовать вариант «Доходы минус расходы».

Можно ли совмещать ЕНВД и другие налоговые режимы в 2020 году

Многие розничные продавцы торгуют разными видами товаров. Например, в магазине может быть не только меховая, но и другие виды одежды. Вместе с обувью часто продаются средства по уходу за ней и другие сопутствующие товары. В аптеках после 1 июля 2020 года могут одновременно продаваться как ранее выпущенные немаркированные лекарства, так и новые препараты с маркировкой.

Закон не запрещает совмещать ЕНВД с другими налоговыми режимами. Для бизнесменов, которые одновременно торгуют в розницу маркированными и немаркированным товарами, самым выгодным вариантом в 2020 году будет совмещение ЕНВД и УСН.

Переходить на ПСН в 2020 году таким продавцам смысла нет: запрет на торговлю маркированными товарами распространяется не только на ЕНВД, но и на патентную систему. При НПД можно торговать только товарами собственного производства. Кроме того, ПСН и НПД подходят только для предпринимателей. А ОСНО невыгодно для большинства бизнесменов из-за высокой налоговой нагрузки и сложного учета.

Ранее специалисты Минфина считали, что использовать два налоговых режима для одного вида деятельности можно, только если объекты расположены в разных муниципальных образованиях (письмо от 17.02.2017 № 03-11-11/9389).

Однако в последних разъяснениях нет таких ограничений. Использовать разные налоговые режимы для различных товарных групп можно и в одном магазине или аптеке. Бизнесмен в этом случае должен организовать раздельный учет имущества, доходов и расходов (письмо Минфина России от 20.12.2019 № 03-11-09/100308).

О том, как вести раздельный учет, мы писали в статье «Совмещение спецрежимов: особенности сочетания УСН и ЕНВД».

Как перейти на выбранный режим, чтобы сэкономить на налогах

Перейти на общую систему налогообложения проще всего: для этого вообще ничего не нужно делать. Если бизнесмен потеряет право на ЕНВД и вовремя не подаст заявление о переходе на какой-либо другой налоговый режим, то он автоматически перейдет на ОСНО. Поэтому, если владелец бизнеса хочет использовать специальные налоговые режимы, важно соблюсти сроки для подачи заявлений.

Перейти на ПСН можно в любой момент. Заявление нужно подать за 10 дней до начала работы по патенту или раньше.

Стандартный вариант перехода на УСН — с начала года. Для этого следует отправить налоговикам уведомление о намерении сменить режим до 31 декабря включительно. Достаточно того, чтобы в отметке о приеме или в почтовом штампе стояла верная дата. Если последний календарный день года приходится на выходной, то срок подачи уведомления автоматически переносится на первый рабочий день после новогодних праздников.

Перейти на УСН в середине года можно, если бизнесмен перестал быть плательщиком ЕНВД. В этом случае нужно подать уведомление в течение 30 календарных дней после прекращения использования ЕНВД (п. 2 ст. 346.13 НК РФ).

Например, если бизнесмен торгует в розницу обувью, то с 1 июля он уже не может использовать ЕНВД. Теперь продавец должен сообщить налоговикам о своем намерении перейти на УСН до 30 июля. Тот, кто не успеет подать заявление в течение 30 дней, будет работать на ОСНО до конца 2020 года. С начала 2021 года можно будет перейти на УСН.

Также организации вписывают в уведомлении остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года, предшествующего календарному году, начиная с которого они переходят на УСН.

Налогоплательщики вправе перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН, доходы не превысили 112,5 млн рублей.

Документы для перехода на ПСН или УСН можно сдать в ИФНС лично, направить по почте заказным письмом или переслать в электронном виде. В последнем случае у бизнесмена должна быть квалифицированная электронная подпись.

Выводы

- С 2021 года ЕНВД будет полностью отменен. По умолчанию все, кто использовал «вмененку», будут переведены на ОСНО. Для большинства бизнесменов это невыгодно, поэтому нужно выбрать для себя новый налоговый режим и вовремя подать заявление о переходе на него.

- Для отдельных видов маркированных товаров запрет на использование «вмененки» поэтапно вводится уже в 2020 году:

- с 1 января 2020 года нельзя торговать на ЕНВД одеждой и изделиями из меха;

- с 1 июля 2020 года ЕНВД нельзя использовать при торговле обувью;

- лекарства без маркировки можно продавать на ЕНВД до конца 2020 года. Но с 1 июля 2020 года все лекарственные препараты выпускаются только с маркировкой. Поэтому во втором полугодии 2020 года торговать на ЕНВД можно будет только ранее произведенными немаркированными лекарствами до истечения их срока годности.

- Вариант перехода на новую налоговую систему зависит от особенностей бизнеса:

- ИП без работников с выручкой до 2,4 млн рублей в год могут перейти на НПД;

- ИП с выручкой до 60 млн рублей в год и численностью работников до 15 человек могут заменить ЕНВД на ПСН;

- юридическим лицам и крупным предпринимателям выгоднее всего будет использовать УСН.

- Переход на УСН возможен как с начала 2021 года, так и с даты утраты права на ЕНВД в 2020 году.

- Если бизнесмен торгует разными видами товаров, то он может в 2020 году совмещать ЕНВД с УСН или ОСНО.

Где действует «вмененка»

Система в виде ЕНВД действует только в тех городах и районах, где она введена нормативными правовыми актами местных представительных органов. В частности, ЕНВД может быть введен решением городской думы, муниципального совета, собрания представителей муниципального района и пр. В местностях, где такие документы не приняты, «вмененка» не действует. Узнать, введена ли система ЕНВД в вашем районе или городе, можно в своей налоговой инспекции.

Как соотносятся общие правила и местные особенности ЕНВД

Правила начисления и уплаты ЕНВД закреплены в главе 26.3 Налогового кодекса. Причем положения данной главы едины для всех городов и районов России. Это означает, что муниципальные власти могут решить, вводить или не вводить единый налог на вмененный доход. Но вводя ЕНВД, они не вправе отступать от требований главы 26.3 НК РФ.

Заполнить, проверить и сдать через интернет новую декларацию по ЕНВД Сдать бесплатно

При этом глава о «вмененке» допускает существование местных особенностей в рамках общих правил. Так, в Налоговом кодексе приведен полный перечень видов деятельности, подпадающих под ЕНВД, а районная или городская дума по своему усмотрению может ввести единый налог только для некоторых из перечисленных в НК РФ видов бизнеса. Другими словами, данный список можно сократить, но не расширить. Еще одна местная особенность — это значение корректирующего коэффициента К2 (он участвует в расчете суммы единого налога). Согласно Налоговому кодексу значение К2 варьируется от 0,005 до 1. А конкретную цифру утверждают муниципальные власти.

Кто платит ЕНВД

Российские организации и индивидуальные предприниматели, которые изъявили желание перейти на «вмененку» и которые соответствуют определенным критериям и занимаются видами деятельности, подпадающими под ЕНВД, в местностях, где введен этот налог.

Критериев, позволяющих переходить на ЕНВД, несколько.

Во-первых, среднесписочная численность персонала в предыдущем году не должна превышать 100 человек.

Во-вторых, у организаций доля участия других юридических лиц не должна превышать 25%*.

В третьих, компании и ИП не должны состоять в простом товариществе и быть налогоплательщиками единого сельхозналога.

В четвертых, на «вмененку» не могут перейти арендодатели, сдающие во временное пользование автозаправочные станции.

В 2012 году и ранее переход на «вмененку» был обязательным. Начиная с 2013 года перейти на ЕНВД можно только по собственному желанию.

Когда налогоплательщик перестает применять «вмененку»

Перейти на «вмененку» можно в любой момент, а вот добровольно отказаться от нее (продолжая при этом заниматься «вмененной» деятельностью) — только с января следующего года.

Если же налогоплательщик перестанет заниматься тем видом деятельности, по которому он перешел на «вмененку», ему необходимо подать соответствующее заявление в ИФНС в течение пяти дней с момента прекращения данного вида деятельности. В этом случае инспекторы снимут его с учета в качестве плательщика ЕНВД, и он больше не будет платить единый «вмененный» налог.

Помимо добровольного возможен и принудительный уход с ЕНВД. Это случается, если перестают соблюдаться перечисленные выше условия. Также это случается, если налогоплательщик применял «вмененку» по рознице, но совершил операции, не подпадающие под определение розничной торговли на основании статьи 346.27 НК РФ (например, продал продукцию собственного производства). Тогда организации и предприниматели обязаны перейти на общую систему налогообложения.

Вести бухгалтерский и налоговый учет, сдавать отчетность по ОСНО через интернет

Правила перехода зависят от причин, по которым невозможно применять ЕНВД. Так, при превышении лимита по численности работников или по доле участия других компаний налогоплательщик обязан пересчитать налоги задним числом с начала квартала, в котором произошло превышение. Точно так же следует поступить, если право на ЕНВД утрачено из-за «нерозничной» операции. При нарушении других критериев переход на общую систему налогообложения происходит со следующего квартала.

Какие налоги не нужно платить при «вмененке»

В общем случае организации, перешедшие на уплату ЕНВД, освобождаются от налога на прибыль и налога на имущество. Индивидуальные предприниматели — от НДФЛ и налога на имущество физлиц. Кроме того, и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте). Данное освобождение распространяется только на доходы от видов деятельности, переведенных на «вмененку». Если налогоплательщик одновременно занимается и другими видами деятельности, то доходы от них облагаются налогами по иным системам.

Обратите внимание: освобождение от уплаты налога на имущество не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество организаций определяется как кадастровая стоимость (п.4 ст. 346.26 НК РФ). Перечень такого имущества содержится в пункте 1 ст. 378.2 НК РФ. По таким объектам платить налог на имущество нужно.

Кассовая дисциплина и бухучет при ЕНВД

«Вмененка» не освобождает от обязанности соблюдать кассовую дисциплину. Это означает, что организации на ЕНВД обязаны вести кассовую книгу, заполнять приходные и расходные ордера и пр. Однако если организация относится к субъектам малого предпринимательства, то она независимо от системы налогообложения вправе не устанавливать лимит остатка наличных денежных средств в кассе. Еще более серьезные послабления по кассовой дисциплине установлены для индивидуальных предпринимателей, и эти послабления тоже не связаны с режимом налогообложения. Помимо права не устанавливать лимит остатка денежных средств в кассе, ИП могут не оформлять кассовые ордера, не вести кассовую книгу (подробнее см. «Новые правила кассовой дисциплины: для ИП и малых предприятий введен упрощенный порядок»).

Что касается контрольно-кассовой техники, то с июля 2019 года все плательщики ЕНВД вне зависимости от вида деятельности обязаны применять ККТ на общих основаниях (см. «Отсрочка по применению онлайн-касс: определено, кто сможет не применять ККТ до 1 июля 2019 года»).

Заполнить и сдать через интернет декларацию по ЕНВД с вычетом за онлайн-кассу

Обратите внимание: организации, перешедшие на ЕНВД, должны в полной мере вести бухучет. То есть оформлять регистры, составлять годовые балансы, отчеты о прибылях и убытках и сдавать их в налоговую инспекцию. А вот предприниматели, применяющие «вмененку», от ведения бухгалтерского учета освобождены.

В какой инспекции плательщик ЕНВД должен встать на учет

Все плательщики ЕНВД обязаны зарегистрироваться в этом качестве в налоговой инспекции. Причем в одних случаях налогоплательщики должны встать на учет по своему местонахождению (месту жительства ИП), в других случаях — по месту ведения деятельности.

В частности, зарегистрироваться в ИФНС по адресу предприятия (ИП — по месту жительства) должны те, кто занимается: автотранспортными услугами по перевозке пассажиров и грузов, развозной и разносной розничной торговлей или размещает рекламу на автотранспортных средствах.

Все остальные плательщики ЕНВД обязаны встать на учет по месту ведения деятельности. Если налогоплательщик одновременно действует на территориях, подведомственных разным инспекциям, то зарегистрироваться необходимо в той ИФНС, на чьей территории ведется деятельность, указанная первой в заявлении о постановке на учет. Заявление о постановке на учет нужно заполнить на бланке установленной формы и предоставить в инспекцию в течение пяти дней с даты начала применения «вмененки». В ответ налоговики выдадут свидетельство о постановке на учет.

Снятие с учета также происходит на основании заявления (форма ЕНВД-3). Его нужно предоставить в течение пяти дней с даты прекращения деятельности, в отношении которой применялась «вмененка». Если причиной перехода на другой режим является несоблюдение критериев по по численности и доле участия других компаний, то заявление о снятии с учета нужно подать не позднее пяти дней после окончания месяца, в котором критерии нарушены. При добровольном уходе с «вмененки» заявление нужно предоставить не позднее пяти дней с момента такого ухода, то есть не позднее 5-го рабочего дня следующего года.

Бесплатно подать заявление по форме ЕНВД‑3 через интернет, сдать отчетность по УСН и ЕНВД

Как рассчитать единый налог на вмененный доход

Сначала нужно определить налоговую базу отдельно по каждому из видов «вмененной» деятельности. База равняется величине вмененного дохода, рассчитанного как произведение базовой доходности и величины физического показателя по данному виду деятельности.

Приведем пример

Для оказания автотранспортных услуг по перевозке пассажиров физическим показателем является количество посадочных мест, а базовая доходность составляет 1 500 руб. в месяц. Допустим, количество мест равно десяти. Значит, налоговая база за месяц составляет 15 000 руб. (1 500 руб. х 10 мест).

Затем налоговую базу необходимо умножить на коэффициенты К1 и К2. Значение коэффициента-дефлятора К1 едино для всей России. Это значение ежегодно утверждает Минэкономразвития. Так, в 2020 году К1 равен 2,005.

Значение корректирующего коэффициента К2 устанавливают местные власти в пределах от 0,005 до 1. Предположим, что в нашем примере К2 равен 0,5. Тогда итоговый размер налоговой базы составит 15 037,5 руб.(15 000 руб. х 2,005 х 0,5).

Полученное значение базы следует умножить на ставку налога, которая равняется 15%. Таким образом, сумма налога за месяц в нашем примере — 2 256 руб.(15 037,5 руб. х 15%).

ВАЖНО. В связи с пандемией отменен единый налог за II квартал 2020 года для следующих категорий:

— ИП и компании, работающие в отраслях, наиболее пострадавших из-за коронавируса (перечень утв. постановлением Правительства РФ от 03.04.20 № 434, см.: «Расширен список кодов ОКВЭД, по которому определяется пострадавший от коронавируса бизнес»), включенные на основании налоговой отчетности за 2018 год в реестр субъектов малого и среднего предпринимательства;

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты (см. «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года»).

Бесплатно вести учет и готовить отчетность по ЕНВД в 2020 году с учетом новых коэффициентов‑дефляторов

Когда перечислять деньги в бюджет

Платить налог нужно по окончании налогового периода, то есть один раз в квартал. Перечислить деньги следует не позднее 25-го числа первого месяца следующего квартала. В платежке необходимо просуммировать налог, начисленный за каждый из трех месяцев квартала. Если, к примеру, мы платим ЕНВД за третий квартал, то в платежном поручении будет стоять сумма налога за июль, август и сентябрь.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

ВНИМАНИЕ. В 2020 году для отдельных категорий продлен срок уплаты ЕНВД за I квартал 2020 года. Перевести деньги в бюджет нужно не позднее 26 октября 2020 года (т.к. 25 октября приходится на выходной; отсрочка на 6 месяцев). Воспользоваться льготой могут:

— организации и ИП, которые включены в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 года и которые относятся к отраслям, наиболее пострадавшим из-за коронавируса (список таких отраслей утвержден постановлением Правительства РФ от 03.04.20 № 434);

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты.

Единый налог за квартал перечисляется за минусом пенсионных и медицинских взносов, а также взносов на случай временной нетрудоспособности и в связи с материнством, начисленных и уплаченных за этот же квартал. Однако вычитаются не любые платежи, а лишь те, что начислены на зарплату работников, занятых в сферах деятельности, подпадающих под «вмененку». Здесь существует одно важное ограничение: изначальная сумма ЕНВД не может быть уменьшена более чем на 50%.

Также налог уменьшается на фиксированные платежи, сделанные предпринимателями, которые платят взносы «за себя». В отношении таких платежей 50-ти процентное ограничение не применяется. Это значит, что ИП вправе уменьшить сумму «вмененного» налога на полную величину уплаченных взносов.

Кроме того, сумма ЕНВД, подлежащая уплате, уменьшается на величину пособий по временной нетрудоспособности работников.

Как отчитываться по ЕНВД

Отчитываться по ЕНВД нужно один раз в квартал. Сдать налоговую декларацию необходимо не позднее 20-го числа первого месяца следующего квартала.

ВНИМАНИЕ. В 2020 году срок сдачи отчетности за I квартал сдвинут на 3 месяца. Представить эту декларацию нужно не позднее 20 июля 2020 года (см. «Перенесены сроки уплаты налогов и взносов»).

Заполнить, проверить и сдать через интернет новую декларацию по ЕНВД Сдать бесплатно

Совмещение ЕНВД и других систем налогообложения

Если по одним видам деятельности налогоплательщик начисляет ЕНВД, а по другим применяет иные системы налогообложения, то ему следует вести раздельный учет имущества, обязательств и хозяйственных операций.

Когда отменят ЕНВД

Специальный налоговый режим в виде ЕНВД существует вплоть до 31 декабря 2020 года включительно. Начиная с января 2021 года положения главы 26.3 Налогового кодекса применяться не будут. Это предусмотрено Федеральным законом от 02.06.16 № 178-ФЗ.

* Ограничение по доле участия других юридических лиц не распространяется на организации, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда — не менее 25 %. Также данное ограничение не распространяется на организации потребительской кооперации.