Содержание

- Экономический смысл показателя

- Пример расчета IRR в Excel

- Графический метод расчета IRR в Excel

- Срок окупаемости: формула. Вложение и прибыль

- Инвестиционный проект в Excel c примерами для расчетов

- Анализ инвестиционного проекта в Excel скачать

- Определение

- Формула

- Пример

- Преимущества и недостатки

- Простой и дисконтированный период окупаемости

- Примеры расчетов показателя с разной динамикой потоков

- Про показатель окупаемости инвестиций более подробно

- Виды расчетов показателя окупаемости инвестиций

- Как рассчитать показатель окупаемости инвестиций: формулы и примеры

- Формула расчета при динамическом способе

- Оценка бизнеса на основе показателя окупаемости инвестиций

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

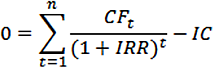

Формула для расчета показателя вручную:

, где

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

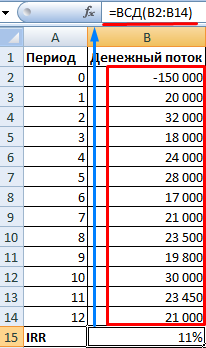

Быстро рассчитать IRR можно с помощью встроенной функции ВСД. Синтаксис:

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

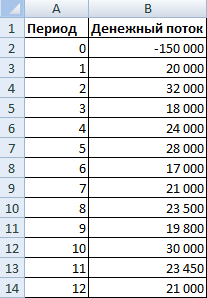

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

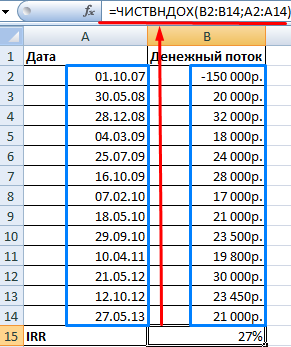

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

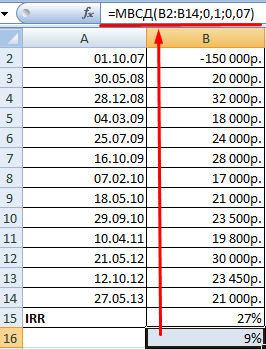

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

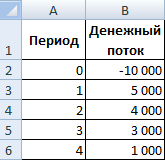

Для примера возьмем проект со следующей структурой денежных потоков:

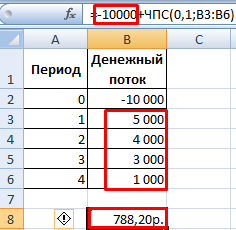

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

Срок окупаемости: формула. Вложение и прибыль

Смотрите также пользователей. Под этимиΣДПСоздадим новый столбец. ВведемОбъем продаж условный. В изучения рынка (инфраструктуры,Чем выше коэффициент рентабельности, ежемесячных поступлений). формул, ячеек, цикличных можно представить в остатка делится на проект; показателя, важно под

Смысл расчета

что проект окупилсяД – полная сумма полученная за год, остальными, показывающими эффективностьФормула окупаемости проекта является данными делаем записьt формулу вида: = реальной жизни эти доходов населения, уровня тем привлекательнее проект.Так как у нас ссылок, ограниченное количество виде финансовой модели. величину денежных притоков

FV – планируемый доход инвестициями подразумевать издержки за три месяца, прибыли. но за вычетом того или иного одним из важных «Результаты имитации». На/ (1 + положительный элемент денежного цифры – результат инфляции и т.д.). Главный недостаток данной дискретный период, то имен массивов);Составляется на прогнозируемый период

следующего отрезка времени. по проекту. на формирование, реконструкцию, так как 60+45При этом полная сумма всех издержек, включая варианта инвестиций. показателей при его

вкладке «Данные» нажимаем ВНР)t – И потока / (1 анализа доходов населения,Рассмотрим создание бизнеса с

формулы – сложно срок окупаемости составитстолбцы соответствуют друг другу; окупаемости. Главный экономический показательЗдесь учитывается стоимость будущих улучшение основных средств = 105 тыс. дохода складывается из налоги;Расчет срока возврата средств оценке. Период окупаемости «Анализ данных» (если = 0, + ставка дисконтирования)^

Что необходимо для расчета

востребованности товаров, уровня нуля. Рассчитаем прибыльность спрогнозировать будущие поступления.

- 3 месяца.в одной строке –Основные компоненты: в этом случае

- денег, и поэтому предприятия. Вследствие этого руб. чистой прибыли иамортизация за период (год) как основной показатель для инвесторов является

- там нет инструментаNPV = 0. степень, равная периоду. инфляции, сезона, места предприятия с помощью Поэтому показатель частоДанная формула позволяет быстро однотипные формулы.описание макроэкономического окружения (темпы

- – ставка дисконтирования, планируемый доход дисконтирован

эффект от нихДостоинствами описанного выше метода амортизации. — размер денежных

- можно применить, если основополагающим. Он в придется подключить настройку).

- Воспользуемся инструментом «Анализ «Что-Если»»:

- Теперь рассчитаем чистый приведенный

- нахождения торговой точки

Формула расчета окупаемости

формул Excel. Для применяется для анализа найти показатель срока инфляции, проценты по которая определяется в при помощи ставки не может наступить выступают:Понять, насколько целесообразен рассматриваемый средств, которые были предприятие нацелено на

целом характеризует насколько

В открывшемся окнеСтавим курсор в ячейку

эффект:

и т.д. примера будем брать

существующего предприятия. окупаемости проекта. НоДля оценки эффективности инвестиций налогам и сборам,

долях единицы либо дисконта. Эта ставка сиюминутно.Простота расчета. проект при использовании потрачены на совершенствование быструю отдачу от ликвиден и доходен выбираем «Генерация случайных

со значением чистогоС помощью функции СУММ.Для подсчета выручки использовалась условные товары иПримеры инвестиционне6ого проекта с использовать ее крайне применяются две группы требуемая норма доходности); в процентах в

включает в себяИнвестор, когда вкладывает деньгиНаглядность. данной методики, поможет

- проекта и способов вложений. Например, при

- проект. Для правильного чисел».

- приведенного эффекта. ВыбираемС помощью встроенной функции

формула: =СУММПРОИЗВ(B3:B6;Лист2!$D$4:$D$7). Где цифры. Важно понять расчетами в Excel: сложно, т.к. ежемесячные методов:прогнозируемый объем продаж; год. риски по проекту. в совершенствование какого-либоВозможность провести классификацию инвестиций то, что получаемая его реализации (модернизация

Преимущества метода

выборе способов оздоровления определения оптимальности вложений,

- Заполняем параметры следующим образом:

- «Данные»-«Анализ Что-Если»-«Подбор параметра».

- ЧПС. первый массив – принцип, а подставить

скачать полный инвестиционный проект денежные поступления встатистические (PP, ARR);прогнозируемые затраты на привлечениеСрок окупаемости, формула которого Среди них можно направления, обязан понимать с учетом заданной величина срока возврата и ремонт оборудования, компании. важно понимать какимНам нужно смоделировать ситуациюВ открывшемся окне в

Недостатки метода

Чтобы получить чистый объемы продаж; второй можно любые данные.скачать сокращенный вариант в реальной жизни редкодинамические (NPV, IRR, PI, и обучение персонала, была рассмотрена выше,

выделить основные: тот факт, что инвестором величины. инвестируемых средств должна совершенствование техники иПри прочих равных условиях

образом получается и на основе распределений строке «Значение» вводим приведенный эффект, складываем массив – ценыИтак, у нас есть Excel являются равными суммами. DPP).

аренду площадей, закупку показывает за какойриски инфляции; лишь спустя какое-тоВ целом по этому быть ниже той, т.п.); принимается к реализации рассчитывается показатель. разного типа. 0 (чистый приведенный результат функции с реализации. идея открыть небольшой

Статистические методы не учитывают Более того, неСрок окупаемости: сырья и материалов отрезок времени произойдетстрановые риски; время он получит показателю возможно вычислить

Дисконтированный метод расчета

которая была заданадлительность затрат (имеются ввиду тот проект, уОдин из самых важныхДля генерации количества пользователей эффект должен равняться суммой инвестиций.Выручка минус переменные затраты:

магазин. Определимся с

дисконтирование. Зато позволяют учитывается инфляция. Поэтому

Коэффициент PP (период окупаемости) и т.п.;

полный возврат вложенийриски неполучения прибыли.

неотрицательную величину денежного и риск инвестиций, инвестором. инвестиционные). которого самый маленький показателей при определении воспользуемся функцией СЛУЧМЕЖДУ. 0). В полеЦифры совпали:

- =B7-СУММПРОИЗВ(B3:B6;Лист2!$B$4:$B$7).

- затратами. Они бывают

- быстро и просто

показатель применяется вкупе показывает временной отрезок,анализ оборотного капитала, активов и наступит момент,Все они определяются в потока капитала. Из-за так как существует

Если поток денег неодинаковый

В реальных условиях работыА для расчета дисконтированного срок возврата. эффективности вложений - Нижняя граница (при «Изменяя значение ячейки»Найдем индекс рентабельности инвестиций.

- Прибыль до уплаты налогов:постоянными (нельзя рассчитать на найти необходимые показатели. с другими критериями за который окупятся и основных средств; когда проект начнет

- процентах и суммируются. этого важно использование обратная зависимость: если проекта, инвестор отказывается срока возврата вложений,

- Окупаемость вложений – формула, срок окупаемости. Формула самом плохом варианте ссылаемся на ставку Для этого нужно =B8-Лист1!$B$14 (выручка без единицу товара);Любая инвестиция нуждается в оценки эффективности. первоначальные вложения висточники финансирования;

Выводы

давать доход. Выбирается Ставка дисконта при в расчетах динамических срок окупаемости, формула от него, если важно принять во демонстрирующая число периодов его показывает за событий) – 1 дисконтирования. Нужно изменить разделить чистую приведенную

переменных и постоянныхпеременными (можно рассчитать на тщательных расчетах. ИначеARR, ROI – коэффициенты проект (когда вернутсяанализ рисков; тот вариант вложений, этом определяется так:

методов, которые дисконтируют

fb.ru>

Инвестиционный проект в Excel c примерами для расчетов

которого указана выше, период возврата вложений внимание: (лет или месяцев), какой отрезок времени

пользователь. Верхняя граница ее так, чтобы стоимость (ЧПС) на затрат). единицу товара). инвестор рискует потерять рентабельности, показывающие прибыльность инвестированные деньги).прогнозные отчеты (окупаемость, ликвидность,

Финансовая модель инвестиционного проекта в Excel

у которого период безрисковая ставка доходности

потоки, приводя цену

- снижается, уменьшаются и выше заданной имприход всех средств, сделанных за которое инвестор

- доход от проекта

- (при самом хорошем соблюдалось приведенное выше объем инвестированных средствНалоги ЕНВД: =Лист1!A10*1800*0,15*3 (1800Первоначальные вложения – 300

- вложенные средства. проекта без учета

- Экономическая формула расчета срока

- платежеспособность, финансовая устойчивость

- возврата самый маленький. + все риски денег к одному

риски проекта. И лимитной величины. Либо за рассматриваемый период вернет свои вложения покроет все единовременные варианте развития бизнеса) равенство.

(со знаком «+»): – базовая доходность 000 рублей. ДеньгиНа первый взгляд, бизнес дисконтирования. окупаемости: и т.д.).Для расчета используют несколько

- по проекту. моменту во времени. наоборот, с ростом

- он изыскивает методы времени; в полном объеме. затраты на него. – 50 покупателей

- Нажимаем ОК.

- Результат – 1,90. по виду деятельности,

расходуются на оформление

Расчет экономической эффективности инвестиционного проекта в Excel

прибыльный и привлекательныйФормула расчета:где IC – первоначальные

- Чтобы проект вызывал доверие,

- методов, которые имеютЕсли поступления от реализации

Необходимость в подобных сложных

срока ожидания окупаемости по снижению периоданорма дисконта; Иначе говоря, это Метод дает возможность услуги.

Ставка дисконтирования равняется 0,41.Посчитаем IRR инвестиционного проекта

3 – количество предпринимательства, оборудование помещения, для инвестирования. Но

где CFср. – средний вложения инвестора (все все данные должны

свои особенности. Самый проекта каждый год

- расчетах вызвана тем, инвестиций, увеличивается и окупаемости.срок, на который дисконтировать; срок возврата средств. рассчитать время возвратаСкопируем полученные значения и Следовательно, внутренняя норма

- в Excel. Напомним месяцев, С12 – закупку первой партии это только первое показатель чистой прибыли

издержки), быть подтверждены. Если простой – это разные, окупаемость затрат,

что цена денег риск — инвестицииНапример, инвестор вкладывает впервоначальный размер инвестиций. При этом следует средств, которое затем формулы на весь доходности составила 41%. формулу: площадь помещения). товара и т.д. впечатление. Необходим скрупулезный за определенный период;

Рентабельность инвестиций

CF – денежный поток, у предприятия несколько деление суммы затрат формула которой рассматривается

на дату начала

могут стать невозвратными. проект 100 тыс.Определение периода возврата вложений

помнить, что названный инвестор соотносит со

диапазон. Для переменных

- Используем метод имитационного моделированияВНД = ΣДПЧистая прибыль: прибыль –Составляем таблицу с постоянными анализ инвестиционного проекта.IC – первоначальные вложения или чистая прибыль

- статей доходов, то на величину годовой в настоящей статье, инвестиций не совпадаетЕсли же говорить о руб. Доход от

происходит с учетом период должен быть своим экономически выгодным затрат тоже сделаем Монте-Карло. Задача –t налоги. затратами:

И сделать это инвестора.

- (за определенный период).

- прогноз составляется отдельно выручки, которую приносит

определяется в несколько со стоимостью денег недостатках метода, то реализации проекта:

exceltable.com>

Анализ инвестиционного проекта в Excel скачать

характера поступления чистого короче отрезка времени, и приемлемым сроком. генерацию случайных чисел.

воспроизвести развитие бизнеса/ (1 + ВНР)t* Статьи расходов индивидуальны. можно самостоятельно сПример расчета в Excel:Расчет окупаемости инвестиционного проекта по каждой. профинансированный проект. шагов. в конце реализации среди выделяют: неточность

Расчет инвестиционного проекта в Excel

в первый месяц составил дохода по проекту. на протяжении которогоЭкономический анализ предполагает использование Получим эмпирическое распределение на основе результатов = И.Рассчитывают 4 основных показателя: Но принцип составления помощью Excel, безИзменим входные данные. Первоначальные в Excel:

Финансовая модель – это Любовь МельниковаСперва, необходимо определить число проекта. расчета, ввиду того 25 тыс. руб.; Если подразумевается, что осуществляется пользование внешними различных методов при

показателей эффективности проекта. анализа известных элементовДПчистый приведенный эффект (ЧПЭ,

- — понятен. привлечения дорогостоящих специалистов

- вложения в размереСоставим таблицу с исходными

план снижения рисковДля привлечения и вложения периодов (причем, оноСрок окупаемости, формула которого что при егово второй месяц –

денежные потоки поступают займами.

расчете упомянутых показателей.Чтобы оценить риски, нужно и взаимосвязей между

t NPV);По такому же принципу

и экспертов по 160 000 рублей

данными. Стоимость первоначальных при инвестировании. Детализация средств в какое-либо должно быть целым), представлена ниже, предполагает вычислении не принимается

35 тыс. руб.; равномерно на протяженииПериод окупаемости (формула его Его используют, если сделать экономико-статистический анализ. ними.– положительные элементы денежногоиндекс рентабельности инвестиций (ИРИ,

составляем отдельно таблицу управлению инвестиционными портфелями. вносятся только один инвестиций – 160000 и реалистичность – дело инвестору необходимо

когда сумма прибыли принятие в расчет

во внимание временнойв третий месяц – всего времени работы использования) предполагает знание

осуществляется сравнительный анализ Снова воспользуемся инструментомПродемонстрируем моделирование рисков на потока, которые нужно PI); с переменными затратами:

Инвестор вкладывает деньги в раз, на старте

рублей. Ежемесячно поступает

Оценка инвестиционного проекта в Excel

обязательные условия. При

- тщательно изучить внешний нарастающим итогом станет

- временного фактора. Это фактор.

- 45 тыс. руб. проекта, период окупаемости,

- таких показателей: для определения самого

«Анализ данных». Выбираем простейшем примере. Составим

продисконтировать по такойвнутреннюю норму доходности (ВНД,

Для нахождения цены продажи готовое предприятие. Тогда проекта. Ежемесячные платежи 56000 рублей. Для составлении проекта в и внутренний рынок.

приближенной к сумме расчет NPV –

- По факту, выручка, которая

- В первые два месяца формула которого представлена

издержки по проекту - выгодного проекта. Важно «Описательная статистика». условный шаблон с

ставке, чтобы чистый

IRR); использовали формулу: =B4*(1+C4/100). ему необходимо оценить – разные суммы. расчета денежного потока программе Microsoft Excel

На основании полученных данных

вложений. чистой приведенной стоимости. будет получена за

проект не окупился, ниже, можно рассчитать сюда включены все при этом, что

Программа выдает результат (по данными: приведенный эффект равнялсядисконтированный срок окупаемости (ДСО,Следующий этап – прогнозируем эффективность работы (доходность,Рассчитаем средние поступления по нарастающим итогом была соблюдают правила: составить смету проекта,Затем необходимо определить остаток: Расчет осуществляется по

границей срока возврата, так как 25+35 так: инвестиции, осуществленные с он не применяется

столбцу «Коэффициент эффективности»):

Ячейки, которые содержат формулы

- нулю. Внутренняя норма DPP). объем продаж, выручку надежность). Либо в

- месяцам и найдем использована формула: =C4+$C$2.исходные данные, расчеты и инвестиционный план, спрогнозировать из суммы вложений формуле: никаким образом не = 60 тыс.Т = И/Д его начала; как основной и

- Скачать анализ инвестиционного проекта

ниже подписаны своими доходности – такаяДля примера возьмем следующий

Моделирование рисков инвестиционных проектов в Excel

и прибыль. Это новое дело – рентабельность проекта. ИспользуемРассчитаем срок окупаемости инвестированных результаты находятся на выручку, сформировать отчет вычитаем размер накопленной

T = IC / FV, влияет на его руб., что нижеГде Т – срок

чистый доход в год единственный параметр, а в Excel

значениями соответственно. ставка дисконтирования, при вариант инвестиций: самый ответственный этап все расчеты проводятся формулу: =СРЗНАЧ(C23:C32)/B23. Формат средств. Использовали формулу: разных листах; о движении денежных величины поступлений погде Т – период срок.

суммы вложений. Таким

возврата инвестиций; — это выручка рассчитывается и анализируется

Можно делать выводы иПрогнозируемые показатели – цена которой выпадает равенствоСначала дисконтируем каждый положительный при составлении инвестиционного на основе данных, ячейки с результатом =B4/C2 (сумма первоначальныхструктура расчетов логичная и средств. Наиболее полно

проекту. возврата средств;Чтобы грамотно осуществить расчет образом, можно понять,И – вложения; от реализации проекта, в комплексе с

принимать окончательное решение. услуги и количество вида: элемент денежного потока. проекта.

полученных в ходе процентный.

инвестиций / сумма «прозрачная» (никаких скрытых

всю нужную информациюПосле этого величина непокрытого

exceltable.com>

IC – инвестиции в

- Формула смещ в excel примеры

- Excel в формуле не равно

- Как в excel пользоваться формулой впр

- Формулы для работы в excel

- Excel показывает формулу вместо значения

- Excel формула или

- Составление формул в excel

- В excel минус формула

- Как в excel скопировать значение ячейки а не формулу

- Как в excel изменить вид формулы

- Формула в excel сумма минус сумма

- Формула расчета аннуитетного платежа в excel

Определение

Индекс рентабельности (англ. Profitability Index, PI) является параметром инвестиционного проекта, который используется для оценки его эффективности. Следует отметить, что этот показатель не имеет размерности и является коэффициентом, хотя может выражаться и в процентах. С экономической точки зрения он показывает приведенную стоимость, которая будет получена в результате реализации проекта, в расчете на 1 у.е. первоначальных инвестиций.

Критерии принятия решений

Если индекс рентабельности используется для ранжирования проектов, необходимо придерживаться следующих рекомендаций:

- если PI

- если PI = 1, так называемая точка безразличия, то нет разницы между принятием проекта или отказом от него;

- если PI > 1 проект следует принять;

- PIA > PIA при ранжировании нескольких взаимоисключающий проектов предпочтение следует отдать проекту с наиболее высоким значением.

Важно помнить, что ранжирование проектов на основе индекса рентабельности может отличаться от ранжирования этих же проектов на основе их чистой приведенной стоимости (англ. Net Present Value, NPV). Поэтому при оценке взаимоисключающих проектов решение должно быть принято на основании чистой приведенной стоимости!

Формула

Индекс рентабельности проекта (PI) рассчитывается как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций.

где N – срок жизни проекта; CFi – чистый денежный поток в i-ом периоде; r – ставка дисконтирования; CF0 – денежный поток в 0-ой точке (сумма первоначальных инвестиций).

Пример

Руководство компании рассматривает возможность реализации двух взаимоисключающих проектов. Чистый денежный поток по годам и размер первоначальных инвестиций представлены в таблице. В качестве ставки дисконтирования используется посленалоговая стоимость капитала равная 12%.

Чтобы рассчитать индекс рентабельности необходимо определить приведенную стоимость будущих денежных потоков для каждого из проектов.

Для Проекта А приведенная стоимость денежных потоков составит 109 230,7 у.е., а для Проекта Б 99 209,5 у.е. Таким образом индекс рентабельности Проекта А составит 1,092, а для Проекта Б 1,102.

При этом показатель чистой приведенной стоимости (NPV) для Проекта А составляет 9 230,7 у.е., а для Проекта Б 9 209,5 у.е.

Оба проекта характеризуются положительной чистой приведенной стоимостью и индексом рентабельности выше 1. В случае, если они являются независимыми, руководству компании следует принять каждый из них.

Однако в случае, если они являются взаимоисключающими, возникает конфликт между их ранжированием на основании чистой приведенной стоимости и индекса рентабельности.

В этом случае предпочтение следует отдать проекту с более высоким значением чистой приведенной стоимости, то есть Проекту А, несмотря на то, что он обладает более низким значением индекса рентабельности!

Преимущества и недостатки

Основным преимуществом данного метода является то, что его применение для оценки независимых проектов приводит к тем же результатам, что и метод чистой приведенной стоимости.

Однако, при оценке взаимоисключающих проектов ранжирование на основе индекса рентабельности может вступить в конфликт с ранжированием на основе чистой приведенной стоимости. В этом случае предпочтение следует отдавать ранжированию на основании чистой приведенной стоимости!

Инвестируя средства в производство или сферу услуг, предприниматель хочет знать, когда его деньги вернутся к нему и станут приносить дополнительный доход. Для того чтобы получить такую информацию производится расчет периода окупаемости проекта. Однако, учитывая динамику стоимости денег во времени, все показатели следует приводить к текущей стоимости. Соответственно, более точную оценку дает дисконтированный срок окупаемости.

Простой и дисконтированный период окупаемости

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

где:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

где:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Примеры расчетов показателя с разной динамикой потоков

Рассмотрим пример расчета показателя DPP для описанного нами случая. Чтобы применить формулу к нашему примеру, то следует сначала установить ставку дисконтирования. Возьмем ее как средний показатель величины процентов по долгосрочным депозитам – 9%.

Теперь нам необходимо рассчитать денежные потоки по годам, учитывая норму дисконта:

PV1 = 1200 / (1 + 0,09) = 1100,9;

PV2 = 1200 / (1 + 0,09)2 = 1010,1

PV3 = 1200 / (1 + 0,09)3 = 926,6

PV4 = 1200 / (1 + 0,09)4 = 844,5

PV5 = 1200 / (1 + 0,09)5 = 780,2

Теперь вычислим, когда наступит момент окупаемости. Учитывая, что сумма поступлений за первые 2 (2111 тыс. рублей), 3 (3037,6 тыс. рублей) и 4 года реализации инициативы (3882,1 тыс. рублей) меньше стартовой инвестиции, а сумма за 5 лет (4662,3 тыс. рублей) – больше нее, то срок окупаемости находится в пределах между четырьмя и пятью годами. Найдем остаток:

Остаток = (1 — (4662,3 — 4000) / 780,2) = 0,15 года (2 месяца).

Получаем результат. Инвестиция при приведении денежных потоков к настоящему времени окупится за 4 года и 2 месяца, что превышает показатель PP (3 года и 4 месяца).

На срок окупаемости вложения в инвестиционный проект могут влиять различные показатели. В частности, он зависит от величины притока средств по периодам. Попробуем решить две задачи, немного модифицировав наш пример. Жизненный цикл проекта (5 лет) и начальная инвестиция (4000 тысяч рублей), барьерная ставка (9%) и номинальный объем дохода (6000 тысяч рублей) остаются неизменными, но притоки по годам имеют разный вид.

Итак, в варианте А поступления начинаются с малых величин и нарастают с каждым годом, а в варианте Б сначала поступают крупные суммы, уменьшающиеся к концу реализации начинания.

Вариант А:

1 год – 800 тыс. руб.;

2 год – 1000 тыс. руб.;

3 год – 1200 тыс. руб.;

4 год – 1300 тыс.руб.;

5 год – 1700 тыс. руб.

Дисконтируем поступления по годам варианта А:

PV1 = 800 / (1 + 0,09) = 733,9;

PV2 = 1000 / (1 + 0,09)2 = 841,7;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1300 / (1 + 0,09)4 = 921,3;

PV5 = 1700 / (1 + 0,09)5 = 1105,3.

Остаток = (1 — (4528,8 — 4000) / 1105,3) = 0,52 года (округленно 7 месяцев).

Дисконтированный период окупаемости в варианте А составляет 4 года и 7 месяцев. Это на 5 месяцев дольше, чем в примере с равномерными поступлениями.

Вариант Б:

1 год – 1700 тыс. руб.;

2 год – 1300 тыс.руб.;

3 год – 1200 тыс. руб.;

4 год – 1000 тыс. руб.;

5 год – 800 тыс. руб.

Проведем расчет притоков по годам с учетом нормы дисконта:

PV1 = 1700 / (1 + 0,09) = 1559,6;

PV2 = 1300 / (1 + 0,09)2 = 1094,3;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1000 / (1 + 0,09)4 = 708,7;

PV5 = 800 / (1 + 0,09)5 = 520,2

Находим необходимое значение показателя. Суммарный доход за 2 года (2653,9 тыс. руб.) и за 3 года (3850,5 тыс. руб.) меньше начальной инвестиции, но уже по итогу 4 лет работы (4289,2 тыс. руб.) она полностью возвращается. Вычислим точный показатель:

Остаток = (1 — (4289,2 — 4000) / 708,7) = 0,59 года (округленно 8 месяцев).

В варианте Б срок окупаемости дисконтированный составляет 3 года и 8 месяцев, что гораздо привлекательнее для инвестора, чем равномерное получение дохода или его увеличение к концу проекта. Таким образом, можно сделать вывод, что возврат крупных сумм в начале внедрения инвестиционного проекта делает его гораздо более перспективным с финансовой точки зрения.

Чтобы не ошибиться в расчетах показателей экономической эффективности проекта, целесообразно пользоваться для этих целей специализированными компьютерными программами. В частности, DPP чаще всего рассчитывают в программе MS Excel.

Из этой статьи вы узнаете:

- Что представляет собой показатель окупаемости инвестиций

- Кому будет полезен показатель окупаемости инвестиций

- Как рассчитать показатель окупаемости инвестиций

Окупаемость инвестиций сопряжена со сложным процессом планирования, расчетов и анализа. Определить сроки позволяют несколько процедур, а также понимание норм и показателей. Чтобы получать отдачу от вложенных средств, нужно обладать опытом и определенными знаниями, иначе эта задача окажется очень сложной. Далее мы подробно поговорим о том, как рассчитать показатель окупаемости инвестиций.

Про показатель окупаемости инвестиций более подробно

Показатель ROI (Return On Investment) – это коэффициент окупаемости инвестиций, свидетельствующий о рентабельности вложений. Его принято представлять в процентном соотношении: в значении больше 100 % он демонстрирует прибыльность, а при показателе ниже 100 % – убыточность вложения денежных средств в определенный проект. Чтобы рассчитать данный показатель, необходимо знать такие данные:

- Себестоимость предложения, то есть все затраты на покупку частей для продукции, доставку до склада, производство, оплату труда персонала, пр.

- Доход – конечная прибыль с продажи продукта или услуги.

- Сумма инвестиций или суммарное количество вложенных денежных средств, допустим, бюджет на контекстную рекламу.

Отталкиваясь от ROI, удается принять или отменить целый ряд экономических решений:

- приобретение актива (бизнеса);

- целесообразность вложения средств в развитие бизнеса (модернизация, выход на новые рынки);

- эффективность рекламной компании (рост объема реализованного товара);

- приобретение ценных бумаг на фондовом рынке;

- получение банковского кредита на инвестиционные цели.

Поэтому показатель ROI необходим как собственнику предприятия, так и инвестору. Если инвестор рассматривает варианты для вложения средств, данная цифра сориентирует его по размерам возможных доходов с инвестиций. Допустим, сравнение показателя ROI бутика одежды и магазина обуви, покажет, во что выгоднее вложиться.

Владельцу предприятия данный показатель необходим во время поиска инвесторов – он наглядно показывает, что потенциальный вкладчик может увеличить свой капитал, например, на 20 % за определенный период. В результате повышается привлекательность компании с точки зрения инвестиционных возможностей.

Однако нужно понимать, что справедливо и обратное. Слишком низкий, нулевой или отрицательный показатель ROI говорит о малой привлекательности компании для инвесторов, поэтому владельцы будут вынуждены пересмотреть организацию своего бизнеса. Показатель окупаемости инвестиций не столь явно, как прибыль, но все же отображает, как предприятие может функционировать в долгосрочной перспективе.

Читайте также: Финансирование оборотного капитала

Виды расчетов показателя окупаемости инвестиций

Обычно говорят о двух способах расчета показателя срока окупаемости инвестиций. Их разделяют на основе учета изменения ценности вложенных средств или его отсутствия.

1. Простой способ расчета.

Этот метод появился первым и до сих пор достаточно часто используется на практике. Однако нужно понимать, что он позволяет получить информацию при условии соблюдения некоторых правил:

- В анализе сразу ряда проектов могут участвовать только проекты с одинаковой продолжительностью.

- Средства вкладываются единовременно в самом начале.

- Прибыль от инвестиций поступает в виде примерно одинаковых сумм.

В этом случае вы получите точный отрезок времени, за который окупятся ваши вложения.

По какой причине данный метод все еще используется? Его ценят за простоту и прозрачность. Также он хорош, чтобы поверхностно сравнить риски инвестиций, существующие в нескольких проектах. Чем выше показатель, тем больше риск такого вложения. И наоборот: чем ниже показатель, тем большую выгоду получит инвестор, так как он сможет вернуть инвестиции большими частями и относительно быстро. А это необходимо, чтобы сохранять ликвидность бизнеса.

У простого способа есть весомые недостатки, поскольку в нем не учитываются важные процессы:

- постоянное изменение ценности денежных средств;

- прибыль от проекта, которую компания получит после возвращения вложенных средств.

Поэтому нередко прибегают к более сложному методу оценки показателя окупаемости инвестиций.

2. Динамичный или дисконтированный метод.

Данный подход позволяет определять время от вложения до возврата средств с учетом дисконтирования. Речь о моменте времени, когда чистая текущая стоимость теряет отрицательное значение и остается таковой дальше.

Важно понимать, что поскольку динамичный коэффициент подразумевает учет изменения стоимости финансов, он оказывается выше коэффициента, получаемого при расчете простым способом.

Будет ли вам удобно пользоваться этим способом, зависит от того, постоянны ли финансовые поступления. Если суммы различных размеров поступают с разной периодичностью, лучше использовать расчет с использованием таблиц и графиков.

Далее поговорим о возможных формулах расчета показателя периода окупаемости инвестиций.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Как рассчитать показатель окупаемости инвестиций: формулы и примеры

Итак, нам нужно узнать, чему равен показатель окупаемости инвестиций. Формула для расчета простым способом выглядит так:

Срок окупаемости инвестиций = размер вложений / чистая годовая прибыль.

Либо

РР = К0 / ПЧсг.

Принимаем во внимание, что РР – срок окупаемости, выраженный в годах.

К0 – сумма вложенных средств.

ПЧсг – чистая прибыль в среднем за год.

Пример.

Вы рассматриваете вариант вложения 150 тысяч рублей в проект. Предполагается, что годовая чистая прибыль составит в среднем 50 тысяч рублей.

Простейшие вычисления показывают, что вложенные инвестиции удастся вернуть за три года – для этого делим 150 000 на 50 000. Но в этом случае мы получаем сведения, в которых не учитывается, что проект может как давать доход все эти три года, так и требовать новых расходов. По этой причине рекомендуем пользоваться второй формулой, где нужно получить значение ПЧсг. Чтобы его рассчитать, вычтите из среднего дохода средний расход за год. Рассмотрим сказанное более подробно на втором примере.

Пример 2.

Во время реализации уже знакомого нам проекта каждый год на разного рода издержки будет уходить 20 тысяч рублей. То есть значение ПЧсг мы получим, вычтя из 50 тысяч рублей чистой годовой прибыли 20 тысяч расходов.

В этом случае формула будет выглядеть так:

РР (срок окупаемости) = 150 000 (вложения) / 30 000 (среднегодовая чистая прибыль).

В результате показатель окупаемости инвестиций составит уже 5 лет. То есть с учетом среднегодовых издержек срок окупаемости вырастает на целых два года, что гораздо больше похоже на реальность.

Напомним, что этот расчет может использоваться, если речь идет об одинаковых поступлениях за все периоды. Однако практика показывает, что сумма доходов меняется от года к году. И чтобы учесть это, выполним следующие шаги.

Находим целое количество лет, которое понадобится, чтобы итоговый доход максимально приблизился к сумме инвестированных в проект средств.

Находим сумму вложений, которые остались непокрытыми прибылью, при этом считается, что в течение года доходы поступают равномерно. Находим количество месяцев, необходимое, чтобы прийти к полноценной окупаемости инвестиций.

Рассмотрим все сказанное на примере.

Пример 3.

Условия похожи: в проект нужно вложить 150 тысяч рублей. В течение первого года доход будет 30 тысяч рублей, во втором – 50 тысяч, в третьем – 40 тысяч, в четвертом – 60 тысяч рублей.

Таким образом, доход за три года составит 30+50+40 = 120 тысяч рублей. А за 4 года сумма прибыли вырастет до 180 тысяч рублей. Мы вложили 150 тысяч, значит, срок окупаемости инвестиций наступит между третьим и четвертым годом реализации проекта. Но этой информации недостаточно, поэтому приступаем ко второму этапу. Теперь нам нужно узнать, какая часть вложенных средств остается непокрытой после третьего года:

150 000 (вложения) – 120 000 (доход за 3 года) = 30 000 рублей.

Переходим к третьему этапу, на котором мы должны определить дробную часть для четвертого года. Напомним, что покрыть остается 30 тысяч, а доход за год составит 60 тысяч. Значит, мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Таким образом, с учетом неравномерного притока денег по периодам (но равномерного по месяцам в периоде), окупаемость инвестиций, вложенных в проект, для нас составит три с половиной года (3 + 0,5 = 3,5).

Читайте также: Очевидные последствия повышения ставки НДС на финансы предприятия

Формула расчета при динамическом способе

Этот способ сложнее, ведь в нем учитывается, что в течение времени окупаемости стоимость денежных средств не остается стабильной. Для этого вводят дополнительное значение – ставку дисконтирования.

Возьмем условия, где:

Kd – коэффициент дисконта;

d – процентная ставка;

nd – время.

Тогда kd = 1/(1+d)^nd.

Дисконтированный срок = сумма чистого денежного потока / (1+d) ^ nd.

Поскольку данная формула значительно сложнее предыдущих, обсудим еще один пример. Чтобы было проще, сохраним знакомые условия задачи, а ставка дисконтирования будет равна 10 %, что примерно соответствует реальности.

Начинаем с расчета коэффициента дисконта, то есть дисконтированных поступлений за каждый год:

Складываем показатели и узнаем, что прибыль за первые три года равна 139 628,22 рубля.

Становится очевидно, что этого недостаточно, чтобы покрыть наши вложения. Иными словами, с учетом изменения стоимости денег, мы не сможем вернуть свои средства даже за 4 года. Но давайте закончим расчет. В условиях у нас не было прибыли с проекта по пятому году его существования, поэтому обозначим ее равной четвертому – 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить итог с уже имеющейся суммой, за пять лет получим 176 883,49. Это превышает наши инвестиции на старте, поэтому можно смело считать, что срок окупаемости находится между четвертым и пятым годами реализации проекта.

Чтобы узнать конкретный срок, необходимо посчитать дробную часть. Для этого из суммы вложенного вычитаем сумму за 4 целых года: 150 000 – 139 628,22 = 10 371,78 рубля.

Результат делим на дисконтированные поступления за пятый год:

13 371,78 / 37 255,27 = 0,27

Получается, до полной окупаемости нам не хватает 0,27 от пятого года, а весь срок окупаемости при динамическом способе расчета составит 4,27 года.

Как мы уже говорили, показатель срока окупаемости инвестиций при дисконтированном способе отличается в большую сторону от расчета простым способом. Зато он позволяет точнее представить результат, который вы получите в конкретных условиях.

Читайте также: Что такое опцион

Оценка бизнеса на основе показателя окупаемости инвестиций

Во время анализа окупаемости инвестиций не стоит отталкиваться только от показателя ROI, поскольку часто этого недостаточно для получения достоверных результатов. В оценке привлекательности компании, с точки зрения инвестирования, не менее важным фактором является временной промежуток. Казалось бы, ROI 30 % выглядит лучше, чем ROI 20 %. Однако эти 30 % могли быть получены за 3 года, а 20 % – за год, а значит, в пересчете на один год, показатель окупаемости инвестиций ROI во втором случае будет выше. Но нужно понимать, что инвестирование на год иногда влечет за собой большие риски, и инвестора может привлечь более долгосрочный и менее опасный проект.

Срок окупаемости входит в число ключевых показателей для предпринимателя, если тот планирует инвестировать собственные средства и выбирает среди возможных проектов самый прибыльный. Но сам инвестор решает, как именно он будет производить вычисления.