Содержание

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Рассмотрим, как рассчитать средний заработок при сокращении для начисления пособия в Excel.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, — пятидневка.

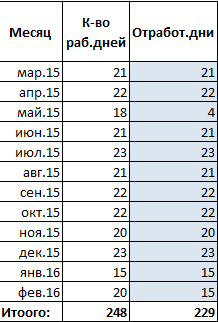

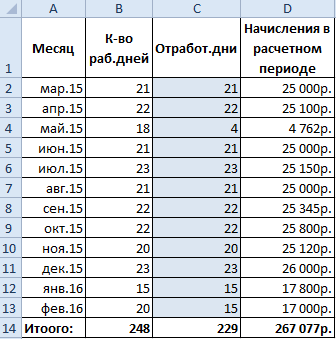

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

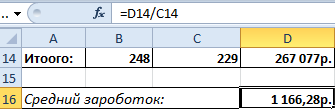

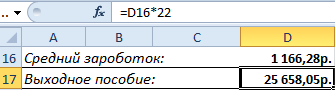

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

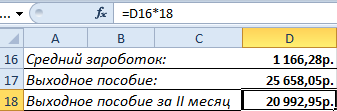

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

Форма 6-НДФЛ была создана налоговыми органами для того, чтобы производить усиленный контроль за расчетом и перечислением налогов на доходы физических лиц. Налогообложению данного типа подлежит вся прибыль, полученная физическим лицом, в число которой входит также и выходное пособие. Причем выходное пособие в 6-НДФЛ учитывается наряду с другими выплатами, сопровождающими процесс увольнения сотрудника.

Особенности процесса увольнения

Наибольшее количество вопросов у работодателей возникает в связи с увольнением сотрудников и обложением налогом их доходов, ведь даты расчета, а также исчисления этих налогов не совпадают с теми, в которые происходит отчисление из сотрудников работающих.

По законодательству перечисление сотруднику, который уволен или подлежит увольнению, всех полагающихся выплат происходит в тот день, когда зарегистрировано увольнение. Если же не появляется возможности осуществить расчет именно в этот день, то можно произвести его на следующий после увольнения, что является крайним сроком осуществления расчета между работником и работодателем.

В таком случае:

- Строкой 100 отображается день, в который произошло увольнение и, соответственно, получение материального дохода.

- Строкой 110 отражают дату, когда состоялись полностью все расчеты.

- Строкой 120 указывают дату отправки суммы налога. Обычно это день, который следует за датой, указанной в строке 110. Если следующий день выходной, то указывают ближайший будущий рабочий день.

В соответствии с законодательством, в числе других выплат, сопровождающих увольнение, выходное пособие в 6-НДФЛ также указывается в случае превышения им определенного лимита.

Так, например, работник решил уволиться с 30.08. При этом 29.08 — его последний выход на работу, и работодатель решил произвести расчет именно сегодня. Получается, дата состоявшегося увольнения и получения зарплаты сходятся и указываются в строке 100 во 2-м разделе 6-НДФЛ. Расчеты по законной зарплате и компенсация по неиспользованному отпуску состоялись одновременно, а значит, в строке 110 также указывают 29.08. А предполагаемая дата перечисления налога будет 30.08.

Короткое видео про выходное пособие в отчете 6-НДФЛ:

Начисление выходного пособия

Когда ситуация складывается таким образом, что сотрудник подлежит увольнению по согласию сторон, то законопослушные работодатели должны выплатить ему денежное выходное пособие. Если сумма начислений по выходному пособию не превышает суммы трех заработных плат, то ее можно не указывать в 6-НДФЛ. Это из-за того, что выходное пособие, не превышающее указанный лимит, не облагается налогом на доходы физических лиц. В случае же, если его размер превышает указанный выше показатель, то налог будет начисляться и отображаться в 6-НДФЛ.

Свое отображение в отчетности эта сумма находит в строках 020 и 130, а дата получения на руки и вычета налога из дохода будут совпадать и придутся на дату выдачи средств уволенному рабочему, например, в завершающий его рабочий день.

Когда же размер выплаченного выходного пособия превышает указанную лимитированную сумму, то облагается налогом не вся сумма, а только разница между той, которая была выплачена, и суммой трехкратной средней заработной платы.

Например, средняя заработная плата сотрудника, которого предстоит уволить, равна 20 тыс. рублей. Увольнение состоится по согласию сторон, и работодатель готов выплатить выходное пособие в размере 70 000 рублей, из каких-то своих соображений превышая трехкратную заработную плату. Причем расчет будет произведен 3.03, а налог перечислен 4.03. Теперь сотрудник, который увольняется, должен уплатить налог на доходы физических лиц из разницы этих сумм, а налоговой базой выступит сама разница.

- 70 000-60 000=10 000

- 10 000*13%=1 300

Сумма налога из выходного пособия составляет 1 300 рублей.

В такой ситуации выходное пособие в 6-НДФЛ будет отображаться так:

- Строки 100 и 110 – 3.03.ХХ

- Строка 120 – 4.03

- Строка 130 – (разница сумм) 10 000

- Строка 140 – (сумма налога)1 300

Примечательные моменты

Если сотрудник собрался увольняться в конце месяца, то работодатель может принять решение рассчитаться с ним в течение последнего месяца, когда он еще работает, до даты увольнения, например, оплатить сумму компенсации неиспользованного работником отпуска или же выдать определенное выходное пособие. Но согласно законодательству, расчет с рабочим должен состояться непосредственно в день увольнения. Как же в таком случае показать данный расчет в 6-НДФЛ?

В строке 100 надо указать последний день пребывания на работе, а в строке 110 – непосредственно дату получения финансовых средств. Хоть событие строки 110 и будет числиться как произошедшее раньше даты в 100 строке, но это никоим образом не противоречит требованиям закона и никак не повлияет на исход камеральной проверки. То есть у налоговиков не возникнет вопросов по данному поводу.

Пример. В случае, если до увольнения сотрудника работодатель решил выплатить ему выходное пособие, в 6-НДФЛ эта сумма отобразится в отдельном блоке по отношению к зарплате, так как хоть эти суммы и выплачены одновременно, но не являются одним и тем же.

Итак, подводя итоги, можно прийти к выводу, что выходное пособие, выплаченное в размере трех заработных плат, не облагается подоходным налогом государству, а значит, в форме 6-НДФЛ может не учитываться вовсе. Подлежит учету только разница сумм, когда это пособие превышает лимит.

×

Правила поведения пользователей на сайте

Правила использования сервисов и информации

пользователями системы электронных сервисов «Онлайнинспекция.рф»

Правила использования сервисов и информации пользователями (далее – Правила) системы электронных сервисов «Онлайнинспекция.рф» (далее – Система) относятся ко всем без исключения электронным сервисам Системы, доступ к которым осуществляется через разделы и страницы Интернет-портала http://онлайнинспекция.рф (далее – Портал). Настоящие Правила регулируют поведение всех без исключения зарегистрированных в Системе пользователей и не зарегистрированных посетителей Портала.

1. Термины и понятия, используемые в настоящих Правилах

1.1 В настоящих Правилах используются следующие термины и понятия:

Система – система электронных сервисов «Онлайнинспекция.рф».

Сервисы – основные и дополнительные инструменты, предлагаемые Пользователю для взаимодействия с органами власти.

Портал – информационный ресурс, созданный с целью взаимодействия граждан с Системой, находящийся в сети Интернет по адресу: http://онлайнинспекция.рф.

Администрация портала – должностные лица Федеральной службы по труду и занятости и представители исполнителя работ по государственному контракту на осуществление технического сопровождения Портала, осуществляющие оперативное управление Порталом.

Пользователь – лицо, зарегистрированное на Портале, которому предлагается использовать услуги и сервисы, предоставляемые Порталом.

Модератор – представитель Администрации портала, обрабатывающий сообщения пользователей.

Модерация – процесс обработки и анализа соответствия сообщения Пользователя положениям настоящих Правил использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф» и Пользовательского соглашения.

2. Общие правила

2.1. Для доступа к публикации сообщений на Портале (обсуждения, комментарии, вопросы и использование любых других способов взаимодействия Пользователя с Системой), каждый Пользователь Портала обязан ознакомиться и согласиться с настоящими Правилами.

2.2. После ознакомления с текстами Правил пользования и Пользовательского соглашения, подтвердив согласие с ними на странице регистрации или отправки сообщения, каждый Пользователь указанными действиями заключает с Администрацией Портала соглашение о регулировании их взаимоотношений.

2.3. Администрация Портала обладает правом осуществлять модерацию через представителей Администрации Портала – модераторов.

2.4. Настоящие Правила могут быть изменены путем внесения изменений соответствующим приказом Федеральной службы по труду и занятости.

3. Регистрация пользователей

3.1. На Портале существует система регистрации пользователей. Только зарегистрированные пользователи имеют возможность интерактивного взаимодействия с сервисами Системы.

3.2. Для регистрации на Портале Пользователь указывает действующий адрес электронной почты – на него будут направляться уведомления о текущем статусе опубликованных сообщений (обращений), выбирает условное имя Пользователя («ник»).

3.3. При регистрации Пользователя Система запрашивает пароль к регистрируемому логину. Этот пароль должен быть известен только Пользователю и не должен сообщаться третьим лицам. Используемый пароль может быть изменён Пользователем в специальном разделе Портала – Профиле Пользователя.

3.4. При регистрации Пользователя Система инициирует процесс авторизации посредством отправки смс-сообщения с кодом активации на телефон Пользователя, указанный при регистрации. Полученный пароль необходимо ввести в специальное поле в открывшемся окне. Только после ввода пароля учётная запись активируется.

3.5. Для пользователей, имеющих учётную запись на Портале государственных услуг (http://www.gosuslugi.ru/), предоставлена возможность авторизации посредством логина и пароля от данной учётной записи. В случае осуществления регистрации данным способом верификация посредством смс-сообщения исключена.

4. Публикация обращений

4.1. Каждый зарегистрированный Пользователь может публиковать обращение.

4.2. Обращения публикуются в соответствии с предложенным классификатором категорий проблем.

4.3. Для создания обращения необходимо заполнить форму обращения. В форме обращения Пользователь должен указать свои настоящие данные.

4.4. Пользователю необходимо заполнить следующие поля о себе, как о заявителе:

— адрес проживания заявителя;

— фамилия, имя, отчество (при наличии) заявителя;

— номер мобильного телефона заявителя (в случае отсутствия мобильного телефона, необходимого при регистрации в Системе, заявитель вправе подать обращение напрямую на адрес электронной почты территориального органа Роструда. Перечень территориальных органов Роструда размещён на едином информационном портале Федеральной службы по труду и занятости в сети «Интернет» (http://rostrud.ru/). В случае если Пользователь не был зарегистрирован ранее на Портале, на данный указанный номер телефона поступит код активации, который необходимо ввести в специальное поле в появившемся окне с целью активации учётной записи Пользователя и его обращения;

— электронный адрес, на который будут поступать уведомления о ходе решения проблемы.

Администрация Портала обеспечивает неразглашение третьим лицам всех введённых в процессе регистрации пользовательских данных, за исключением случаев, оговоренных Пользовательским соглашением.

4.5. Пользователю необходимо заполнить следующие поля о месте работы:

— регион, город и точный фактический адрес организации, сотрудником которой он является (-лся);

— данные об организации: название, организационно-правовая форма, юридический адрес, данные о руководителе;

— сведения о своей должности и периоде работы;

— сведения о третьих лицах, упоминание которых требуется для полного описания проблемы.

4.6. Пользователю необходимо заполнить следующие поля о своей проблеме:

— пояснения к сложившейся ситуации;

— фотоматериалы.

Информация, внесённая в поле «Пояснения к сложившейся ситуации», становится публичной и должна носить общий характер. В данном поле запрещается упоминание персональных данных третьих лиц. В случае если заявитель нарушает данный пункт правил, за публикацию информации несёт ответственность сам Пользователь.

Фотоматериалы являются закрытой информацией по умолчанию и могут быть опубликованы в публичном доступе по решению Пользователя.

4.7. Перед отправкой заявления Пользователь соглашается с настоящими Правилами использования сервисов и информации пользователями Системы и принимает соглашение об обработке персональных данных. В случае несогласия с данными условиями каждый Пользователь вправе отказаться от использования ресурса и воспользоваться другими предложенными на официальных ресурсах ведомства видами связи.

4.8. На Портале применяется пост-модерация сообщений. Сообщения публикуются сразу после размещения пользователями и, если они нарушают настоящие Правила, удаляются, или модератором направляется письмо Пользователю с просьбой устранить нарушение.

4.9. Причины отказа в публикации сообщения или предложения внести коррективы:

— игнорирование правил правописания и ненормативная лексика, сообщение написано не на государственном языке Российской Федерации или содержит большое количество орфографических и синтаксических ошибок, написан заглавными буквами, содержит ненормативную лексику, в том числе в завуалированной форме;

— отсутствие логической связи между предложениями в обращении, которое не позволяет понять общий смысл описываемого случая;

— коммерческие цели и реклама – если, по мнению модератора, публикуемые сведения прямо или косвенно нацелены на извлечение прибыли;

— недостаточность описания либо безосновательные обвинения – модератор оставляет за собой право отклонить случай, если сведения, указанные в нём, не позволяют сделать вывод об имеющемся правонарушении;

— не проходят модерацию случаи, в которых нет конкретного указания на проблему, присутствуют вопросы риторического характера;

— не проходят модерацию случаи, которые не соответствуют выбранной Пользователем категории;

— не проходят модерацию сообщения, которые дублируют ранее опубликованные сообщения (текст сообщения полностью повторяет текст предыдущего сообщения, то есть не несёт новой информации).

4.10. Пользователь может ознакомиться с ответом по опубликованному обращению в своем личном кабинете, предварительно пройдя авторизацию на Портале.

Пенсионная реформа имела разных заказчиков, она идёт уже более 17 лет — это самая долгая пенсионная реформа в истории, напомнил Колташов.

«Цели у одной группы были — выбросить на рынок труда людей и создать дополнительное напряжение. А другая группа рассчитывала, что она получит стабильность финансовой ситуации Пенсионного фонда и всей пенсионной системы», — пояснил эксперт.

Однако вторая затея провалилось, в результате теперь нужно решать первую задачу — разбираться с избытком работников, сказал эксперт.

«Четырёхдневная рабочая неделя даже без сокращения рабочего дня будет означать только то, что люди находятся на рабочем месте без нарушения Трудового кодекса. Сейчас восьмичасовой рабочий день соблюдается далеко не везде, и никаких жалоб на этот счёт нет. В результате компании позволяют себе нанимать меньше людей, чем могли бы, и перегружают их. И работают эти люди на переработках и на сверхурочных. И они не 40 часов работают, а 50, и 60 и больше», — пояснил Колташов.

Многие из тех, кто будет реально работать четыре дня, во-первых, сэкономят время на дорогу, считает эксперт.

«Почему гораздо важнее сокращать количество дней, чем сокращать рабочие часы? Потому что мы тратим каждый день на дорогу на работу и обратно, обычный горожанин, два-три часа. Нередки случаи, что и четыре часа. Особенно те, кто хочет приезжать на работу на личном автомобиле, они могут доезжать и за пять часов через пробки в Москве, например. И уезжать с работы в пробках. Представляете, какие огромные потери времени просто на транспорт. Одно дело в XIX веке, когда до работы нужно было идти пешком 5-15 минут. Тогда требование сокращения рабочего дня было гораздо важнее, чем сокращение количества дней в рабочей недели. А сейчас люди выигрывают в результате время на дорогу, один день у них выпадает, они получают больше свободного времени — если всё это будет сделано на самом деле», — полагает эксперт.

Выигранное время граждане смогут потратить на обращение к сфере услуг, потратить деньги, они чаще выходить куда-то, чаще делать покупки, считает Колташов.

«У них будет больше мотивов покупать одежду, например, для того, чтобы чаще появляться где-то, я имею в виду тех, кто работает в не очень респектабельных местах. То есть у них появляется довольно много, если это будет сделано правильно, без каких-то хитростей. Нужно увеличивать свободное время у людей, чтобы они могли развиваться, в том числе осваивать новые технологии, получать дополнительное образование. Потому что будет меняться технологическая система, идёт автоматизация. И если вы всё время только на работе, подстроиться под новые технологии будет очень сложно. Поэтому сокращение количества рабочих дней, конечно, правильно», — отметил эксперт.

С другой стороны, конечно, простое сокращение дней без сокращения рабочих часов в неделю создаёт для многих проблему, оговорился Колташов. Поэтому рабочая неделя должна сокращаться и по часам, считает он.

«Мало сократить до четырёх дней, нужно сократить и часы. И это будет дополнительным стимулом для работодателей повышать эффективность», — отметил эксперт.

По словам Колташова, возможность пять дней в неделю держать людей по 10-15 часов на рабочем месте лишает работодателя смысла работать над производительностью.

«Если вы можете просто навалиться на работника и взять у него часок: а поработай-ка, дружок, ещё часок, то какой смысл вам заниматься производительностью труда. Никакого смысла нет. Только сокращение рабочего времени в принципе, может, не только, но это один из самых мощных мотиваторов для того, чтобы работодатель добивался повышения производительности труда. Потому что это зависит уже от его вложений в технологии, в оборудование, управление процессами, рационализацию всех процессов. Когда рабочий день продолжается бесконечно, никто ничего не будет рационализировать. Ни в управлении, ни в технологиях, новых технологий … Зачем? Так человечество прожило несколько столетий, пока не начали сокращать рабочий день. Но сокращение рабочего дня очень быстро стало мотивировать компании повышать производительность труда. Потому что когда стало понятно, что вы распоряжаетесь не бесконечным временем своего работника, всё, сколько хотите забираете, а ограниченным, значит, надо использовать это время эффективно», — подчеркнул он.

Толчком ко всему этому стало совершенно глупое повышение пенсионного возраста, считает Колташов.

«Но и без повышения пенсионного возраста нужно обеспечить рабочие места. Эти рабочие места можно обеспечить, только перейдя к кейнсиановскому подходу, который звучит так — зачем нанимать одного, если можно нанять двух? То есть нужно, чтобы, грубо говоря, не один из двух граждан работал до потери пульса с утра до ночи, а второй был безработный и просил милостыню, а чтобы оба они имели рабочее место, работали и были потребителями. И имели время на потребление, что тоже очень важно в наших условиях, когда растёт сфера услуг. Обратите внимание, какой мощный положительный опыт дала политика новогодних выходных в России, которой больше нигде в мире нет. Она является одним из мощнейших стимулов в экономике. Потому что в эти дни люди едут отдыхать. Майские праздники тоже. Если превратить их в декаду, это будет мощнейший стимул в сфере услуг. Потому что это будет посещение музеев, кафе, ресторанов, выставок, развлекательных центров, поездок на курорты, на лечение. Особенно даже на внутренние курорты. Просто погулять на природе несколько дней. Поэтому дать людям время, значит, дать стимулы экономике. Время — это очень важный фактор, потому что когда люди зарабатывают и работают, они должны и отдыхать. Кстати, это положительно отразится и на продолжительности жизни. Одна из причин пьянства и самоуничтожения состоит в перегрузках на работе, когда люди очень много работают и заняты бессмысленной работой. Они склонны искать самые примитивные способы отдохнуть. Например, напиться. Это хорошо показывает германская и англосаксонская традиция. Бытовая рабочая традиция. Там шестидневная рабочая неделя. Представляете, шесть дней по 12 часов. XIX век. В воскресенье все пьяные. Потому что ничего не сделаешь. А когда появляются второй день, уже меняется культура», — заключил эксперт.