Содержание

- Как рассчитать

- Какие суммы берут в расчет

- Какие дни берут в расчет

- Как работает калькулятор

- Шаг 1. Вводим в калькулятор дату приема на работу и дату увольнения

- Шаг 2. Указываем количество дней отпуска, положенных работнику за год

- Шаг 3. Добавляем в калькулятор периоды, которые не включаются в отпускной стаж

- Шаг 4. Указываем количество дней отпуска за все время работы и средний дневной заработок

- Шаг 5. Рассчитываем

- Формула

- Пример расчета на основе формул, без калькулятора

- Разрешается ли заменить отпуск денежной компенсацией без увольнения

- Как компенсация отражается в 6-НДФЛ

- Кратко о компенсации за неиспользованный трудовой отпуск

- Нормы Трудового Кодекса

- Сколько может «накопиться»

- Варианты «избавления» от неиспользованных периодов отдыха

- Порядок предоставления периодов за прошлые года

- Расчет компенсации

- Как поступить перед декретом

- Ответственность работодателя

На многих предприятиях ежегодно кадровики сталкиваются с ситуацией, когда кто-то из работников не был в отпуске или использовал только его часть. В статье мы расскажем о наиболее частых случаях, которые могут вам пригодиться.

Неиспользованный в прошлом году отпуск не «исчезает», а переходит на следующий год.

Поэтому, при наличии неиспользованных отпусков, сначала предоставляют их, а уже потом — дни отпуска за текущий рабочий год. Это правило нормативно не закреплено: оно сложилось на практике, но такая рекомендация содержится и в письме Минсоцполитики от 24.12.2013 г. №152/13/82-13.

Это касается только ежегодных отпусков, предусмотренных п.1 ч.1 ст.4 Закона «Об отпусках» и дополнительного социального отпуска на детей — ст.19 Закона «Об отпусках». К таким относятся:

— ежегодный основной отпуск;

— ежегодный дополнительный отпуск за работу с вредными и тяжелыми условиями труда;

— ежегодный дополнительный отпуск за особый характер труда;

— другие ежегодные дополнительные отпуска, предусмотренные законодательством;

— дополнительная социальная отпуск работникам, имеющим детей или совершеннолетнего ребенка-инвалида с детства подгруппы А группы I.

Чтобы работник мог реализовать это право, кадровая служба должна вести учет неиспользованных отпусков в соответствии с ч.12 ст. 10 Закона «Об отпусках».

Работник имеет право взять несколько неиспользованных за прошлые годы отпуска подряд, если отсутствие работника в течение этого времени не окажет негативного влияния на производственный процесс. Общая продолжительность ежегодного основного и дополнительного отпусков не может превышать 59 календарных дней, а для работников, занятых на подземных горных работах, — 69 календарных дней (согласно ст. 10 и ст. 20 Закона «Об отпусках»). Поэтому оснований не предоставлять несколько отпусков подряд работодатель не имеет.

Расчет отпускных и компенсации за неиспользованные отпуска.

Средняя заработная плата для расчета отпускных определяется исходя из выплат за последние 12 календарных месяцев, предшествующих месяцу ухода в отпуск (в соответствии с абз.1 п.2 Порядка вычисления средней заработной платы №100). Это правило расчета средней зарплаты действует и для расчета отпускных за прошлые годы.

Согласно ст.24 Закона «Об отпусках», в случае увольнения работника ему выплачивается денежная компенсация за все неиспользованные им дни ежегодного отпуска, а также дополнительного отпуска.

Если работник увольняется и имеет неиспользованные отпуска за прошлые годы или текущий год, но не хочет их брать, предприятие выплачивает ему денежную компенсацию за все дни этих отпусков. Сумма компенсации рассчитывается аналогично отпускным: для расчета средней зарплаты также учитываются выплаты за последние 12 календарных месяцев перед увольнением.

Впрочем, в Раде уже 2 года лежит проект нового КЗоТ, в котором предусмотрен обязательный 28-дневный ежегодный отпуск. Эксперты считают, что есть вероятность, что новая Верховная Рада наконец-то рассмотрит проект. Читайте в нашей статье о том, какие изменения в трудовом законодательстве следует ожидать.

Сообщаем, что в информационно-правовых системах ЛІГА:ЗАКОН при помощи «Калькулятора отпусков» можно рассчитать длительность отпуска для пятидневной рабочей недели с учетом праздничных дней.

Расчет компенсации за неиспользованный отпуск при увольнении — это обязательная процедура, выполнение которой продиктовано статьей 127 ТК РФ.

Как произвести расчет компенсации отпуска при увольнении при помощи онлайн-калькулятора и без? Облагается ли НДФЛ эта выплата? Как считать число дней, за которые положено возмещение, без калькулятора? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

Как рассчитать

Статья 127 ТК РФ гласит: сотруднику положена выплата компенсации за отпуск в последний рабочий день. У каждого работающего человека есть 28 календарных дней в году на отдых (ст. 114 ТК РФ). В указанных в законе случаях гражданам полагаются дополнительные оплачиваемые дни либо бонусное время на отдых, предусматривает сам работодатель в коллективном договоре и локальных актах. Часть свыше 28 дней разрешено заменить материальной выплатой по заявлению сотрудника. Сразу отметим, что рабочий год не равняется календарному, отсчет начинается каждый раз с даты трудоустройства.

Если сотрудник не отдыхал в отработанном году, то расчет отпускных при увольнении происходит за 28 дней. Если часть положенных дней использована, то компенсируют оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Какие суммы берут в расчет

Сумма возмещения за неиспользованные дни высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив ее на число дней, получим сумму компенсации.

Какие дни берут в расчет

Чтобы разобраться, как правильно рассчитать компенсацию за неиспользованный отпуск при увольнении, следует определить принцип расчета отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж округляется в большую сторону, если меньше половины — наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам, проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше чем полмесяца, то возмещение он не получит.

Перед вами пример расчета компенсации за неиспользованный отпуск при увольнении (2020 год):

Панфилов И.Л. работает на предприятии с 10.03.2017. Каждый рабочий год Панфилова начинается с 10 марта. Увольняется он 14.08.2020. За последний рабочий год он отработал 4 месяца и 10 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие периоды Панфилов уже использовал, компенсация начисляется за 5 месяцев. За это время работы ему полагается 11,66 дня отдыха. ВАЖНО! Округление неиспользованных дней не предусматривается. Руководство фирмы вправе решить, округлять ли дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Например, число 11,66 округляется до 12 целых дней (письмо Минздравсоцразвития России от 07.12.2005 №4334-17).

Как работает калькулятор

Разобраться с тем, как начисляется компенсация за неиспользованный отпуск при увольнении, поможет калькулятор расчета компенсации на нашем портале.

Шаг 1. Вводим в калькулятор дату приема на работу и дату увольнения

Вписываем в калькулятор расчета неиспользованного отпуска при увольнении 2020 даты трудоустройства и увольнения в формате ХХХХ-ХХ-ХХ (год, месяц, число) или выбираем из календаря.

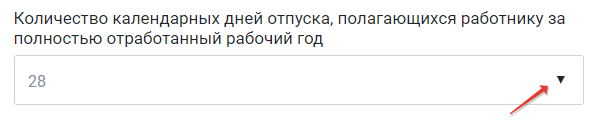

Шаг 2. Указываем количество дней отпуска, положенных работнику за год

Количество таких дней следует выбрать из списка. Если нажать на стрелочку в калькуляторе, то станет виден следующий перечень:

- 28;

- 30 — работникам-инвалидам;

- 31 — несовершеннолетним с ненормированным рабочим днем;

- 35 — занятым на работах с вредными (2, 3 и 4 степени) и(или) опасными условиями труда;

- 44 — трудящимся в местностях, приравненных к районам Крайнего Севера;

- 52 — трудящимся в районах Крайнего Севера;

- другое.

Если категория работника не попадает в предложенный список (например, педагогам, которым полагается 42 или 56 дней на отдых), то выбирайте из списка калькулятора последний пункт «Другое» и указывайте количество дней в появившемся окошке.

Шаг 3. Добавляем в калькулятор периоды, которые не включаются в отпускной стаж

Обратите внимание, что в расчет отпуска при увольнении не включаются некоторые периоды. Если такие были, отмечаем это в калькуляторе.

К таким периодам относятся:

- время отпусков за собственный счет, если они превысили 14 календарных дней за год;

- время ухода за ребенком до 3 лет;

- время отсутствия на работе без уважительных причин;

- время отстранения от работы по вине сотрудника.

Чтобы отметить период в калькуляторе, нажмите кнопку «Добавить период» и введите даты в том же формате, в котором делали это на этапе первого шага.

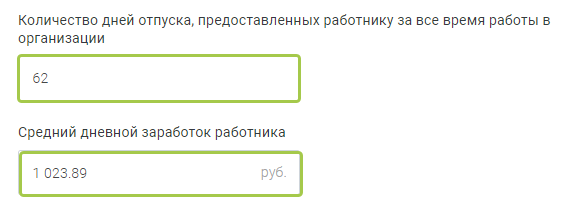

Шаг 4. Указываем количество дней отпуска за все время работы и средний дневной заработок

Укажите в специально отведенном поле калькулятора общее количество отгулянных работником дней за весь период его трудоустройства и введите сумму среднего дневного заработка сотрудника (СДЗ).

ВАЖНО! Дробные числа в калькуляторе указывайте через точку, а не через запятую.

Шаг 5. Рассчитываем

Нажмите кнопку «Рассчитать».

Калькулятор выведет на вашем экране количество неиспользованных дней, и появится денежная компенсация за неиспользованный отпуск — расчет завершен.

Как видите, рассчитывать не так уж сложно. Но откуда брать эти цифры? Давайте разберемся.

Формула

Общепринятая формула для расчета компенсации за неиспользованный отпуск при увольнении такова:

где:

- СДЗ — средний дневной заработок сотрудника.

Средний заработок определяется по правилам ст. 139 ТК РФ. Формула:

где:

- СГД — средний годовой доход (выплаты трудового характера за последние 12 месяцев);

- 12 — количество месяцев для расчета СДЗ;

- 29,3 — усредненное число календарных дней в месяце для расчета отпускных выплат.

В итоге получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха рассчитывается за все время работы в фирме, а не только за год увольнения. Высчитывают это число за предшествующие периоды по формуле:

где:

- КНД — количество неиспользованных отпускных дней;

- ОГ — отработанные годы;

- ПДО — положенные отпускные дни в году;

- ИДО — использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

где:

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

где:

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

Пример расчета на основе формул, без калькулятора

Давайте рассмотрим, как рассчитывается компенсация за отпуск при увольнении на примере. Для этого выведем СДЗ и число неотгулянных дней при помощи формул (без калькулятора).

Пример:

Панфилов И.Л. трудится в ООО «Синема» с 10.03.2017, увольняется 14.08.2020. Ежегодно Панфилову И.Л. полагается 28 дней отдыха по календарю. За время работы в ООО «Синема» он использовал 20 дней в октябре 2017-го, 14 дней — в мае 2018-го, 28 дней — в июле 2019-го, то есть всего 62. Ежемесячные трудовые выплаты Панфилову И.Л. — 30 000 рублей с учетом премии. Рассчитаем, сколько дней отдыха осталось у Панфилова за 2017 — 2019 гг.

Производим расчет количества дней неиспользованного отпуска при увольнении по формуле:

Количество неиспользованных дней за 2017 — 2019 = (3 × 28) – 62 = 22 дня.

За трехлетний период с 2017 по 2019 гг. Панфилову И.Л. полагалось 84 дня на отдых (3 × 28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды — 22.

Сколько отпускных дней «наработал» Панфилов И.Л. за 2020 год, если отработал он полных 5 месяцев (5 месяцев и 10 дней, которые округляются в меньшую сторону):

Количество неиспользованных дней 2020 = (28 / 12) × 5 = 11,66 дня.

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2020 год у Панфилова И.Л. не использовано 12 дней. Общее количество дней к возмещению 22 + 12 = 34 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учетом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Теперь легко понять, как рассчитывается неотгулянный отпуск при увольнении за 32 дня:

1023,89 × 34 = 34 812,26 руб.

Итоговая сумма: перед увольнением Панфилов получит 34 812 рублей 26 копеек возмещения.

Разрешается ли заменить отпуск денежной компенсацией без увольнения

Замена денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами разрешается дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха вправе только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т. п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. Но и это не во всех случаях:

- В правовой норме использована формулировка «может быть заменен», что оставляет за работодателем право отказать сотруднику в материальном возмещении. Выплата денег вместо предоставления лишних дней отдыха происходит на усмотрение руководства.

- Не заменят отпуск деньгами беременным женщинам, несовершеннолетним и работникам вредных и опасных производств.

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Как компенсация отражается в 6-НДФЛ

Материальная компенсация при увольнении за неиспользованный отпуск в полной сумме облагается НДФЛ. Работник получает зарплату и отпускные за вычетом налога. Работодатели в 2020 году каждый квартал предоставляют в налоговую расчет по форме 6-НДФЛ.

В этой форме заполняются отдельно 2 блока строк 100 — 140: для зарплаты и для компенсации.

Для отражения з/п:

- в строке 100 впишите дату признания дохода в виде зарплаты за последний месяц;

- в строке 110 — дату удержания НДФЛ (дата выплаты з/п);

- в строке 120 — срок перечисления налога — следующий за днем выплаты зарплаты.

Для отражения компенсации за неиспользованные дни отдыха:

- в строке 100 укажите дату признания дохода (последний рабочий день);

- в строке 110 — дату удержания налога (день выплаты);

- в строке 120 — срок перечисления налога — следующий за днем выплаты компенсации.

В строках 130 и 140 раздела 2 впишите соответствующие суммы.

Кратко о компенсации за неиспользованный трудовой отпуск

Если работник не использовал трудовой отпуск (далее — отпуск) либо использовал его не полностью, то он имеет право на денежную компенсацию (далее — компенсация). Рассмотрим, каковы условия выплаты такой компенсации, можно ли поставить знак равно между суммой отпускных и суммой компенсации, а также как учесть компенсацию в бухучете и при налогообложении прибыли.

В каких случаях выплачивается компенсация за неиспользованный отпуск?

Компенсация выплачивается:

— в случае замены части отпуска (т.е. когда для отдыха используется только часть отпуска);

— в связи с отзывом из отпуска;

— при увольнении работника, если он не использовал (использовал не полностью) свой отпуск.

В каждом из указанных случаев есть нюансы.

Замена части отпуска (основного и дополнительного) <1> компенсацией производится по соглашению между работником и нанимателем. При этом в качестве отдыха (т.е. в натуре) должно быть использовано не менее 21 календарного дня за каждый рабочий год.

В данной ситуации компенсация полагается только за те дни отпуска, которые заработаны. Отпуск может быть предоставлен работнику авансом, т.е. до истечения рабочего года. А вот компенсация за «авансовые» дни не выплачивается.

Установлены категории работников, которым отпуск нельзя заменить компенсацией. Это беременные женщины, работники-инвалиды, работники моложе 18 лет. К тому же запрещено заменять компенсацией отпуск за работу в зонах радиоактивного загрязнения и дополнительные отпуска за работу с вредными и (или) опасными условиями труда и за особый характер работы <2>.

Отзыв из отпуска возможен только по предложению нанимателя и с согласия работника. Для компенсации неиспользованной части отпуска в денежной форме необходимо согласие лишь работника <3>.

Отзывать работника из отпуска целесообразно после использования им не менее 14 календарных дней отпуска. Так не будет нарушено требование законодательства о том, чтобы работник использовал как минимум 14 календарных дней отпуска за рабочий год.

Для выплаты компенсации в этом случае не обязательно, чтобы рабочий год был отработан полностью. Иными словами, компенсация выплачивается и за дни отпуска, предоставленные авансом.

Не всех работников можно отозвать из отпуска. Речь идет о работниках моложе 18 лет и работниках, имеющих право на дополнительные отпуска за работу с вредными и (или) опасными условиями труда и за особый характер работы <4>.

При увольнении работника компенсация выплачивается за все дни неиспользованного отпуска независимо от его вида и количества рабочих лет, за которые он причитается. Основание увольнения также не имеет значения <5>.

Полагается ли компенсация за неиспользованный отпуск гражданину, который работал по договору подряда?

Отпуск предоставляется только работникам, т.е. тем, кто работает по трудовому договору <6>.

Договор подряда — это гражданско-правовой договор. Граждане, работающие на его основании не состоят в трудовых отношениях с организацией <7>. Отпуск им не предоставляется, и, соответственно, компенсация не выплачивается.

Как определить количество дней отпуска, за которые работнику полагается компенсация при увольнении, если он принят на работу 01.11.2016, увольняется 20.07.2017 и уже использовал 14 календарных дней отпуска? Остальные дни по графику работы до увольнения отработаны работником полностью. Согласно контракту полный отпуск работника составляет 25 календарных дней.

Сначала необходимо подсчитать количество дней отпуска, которые предусмотрены работнику за период его работы.

Ему полагается 25 календарных дней отпуска, если ко дню увольнения он проработал весь рабочий год (т.е. 12 месяцев минус суммарная продолжительность отпуска, на которую работник имеет право (в нашем случае 25 дней)) <8>.

Поскольку в рассматриваемой ситуации работник отработал только часть рабочего года, количество компенсируемых дней отпуска определяем пропорционально отработанному времени <9>:

1) рассчитываем, сколько календарных дней отпуска приходится на один месяц рабочего года: 25 дней / 12 мес. = 2,08 дня;

3) рассчитываем количество календарных дней отпуска, причитающихся работнику за отработанный период (с учетом округления): 2,08 дня x 9 мес. = 19 дней.

Работник уже использовал 14 календарных дней отпуска. Следовательно, при увольнении необходимо выплатить компенсацию за 5 дней (19 — 14).

При предоставлении работнику отпуска его часть заменена компенсацией. Есть ли различия в алгоритме расчетов среднедневного заработка для отпускных и для компенсации в данном случае?

Компенсация — эквивалент отпускных. Поэтому порядок их расчета одинаков. Но есть особенности, на которые надо обратить внимание.

Средний заработок для расчета отпускных и компенсации исчисляется исходя из зарплаты, начисленной за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала отпуска и выплаты компенсации соответственно. При этом не имеет значения, за какой рабочий год предоставляется отпуск или выплачивается компенсация <11>. То есть отправная точка в расчете — соответственно месяцы начала отпуска и выплаты компенсации.

Поскольку компенсация выплачивается при уходе в отпуск (часть отпуска заменена компенсацией), то эти точки совпадают и расчетный период для определения обеих выплат одинаков. Выполняется один расчет.

Пример 1

Работник уходит в отпуск в июле. Ему предоставляется 21 календарный день отдыха, а за 7 дней выплачивается компенсация.

В данной ситуации месяц выплаты компенсации и месяц начала отпуска совпадают. Средний заработок определяют за 12 месяцев, предшествующих июлю. Исходя из него, рассчитывают и отпускные, и компенсацию.

Нужно ли делать новый расчет среднего заработка для компенсации, если она выплачивается при отзыве из отпуска?

В случае отзыва из отпуска и выплаты в связи с этим компенсации расчетные периоды для отпускных и компенсации могут не совпадать.

Если отзыв из отпуска имел место в том же календарном месяце, что и начало отпуска, то периоды, принимаемые для исчисления среднего заработка для выплаты компенсации и отпускных, одинаковы. В данной ситуации рассчитывать заново средний заработок не нужно. Однако в лицевом счете работника часть отпускных за период, за который выплачена компенсация, следует переименовать, поскольку указанная выплата является компенсацией и не учитывается в дальнейшем при исчислении среднего заработка <12>.

В случае когда начало отпуска и отзыв из него с выплатой компенсации выпадают на разные месяцы, для определения компенсации необходимо заново рассчитать средний заработок в общем порядке <13>.

Пример 2

Работнику предоставлен отпуск с 12.06.2017 по 07.07.2017.

Ситуация 1. Работник отозван из отпуска и 26.06.2017 вышел на работу. По желанию работника за неиспользованную часть отпуска выплачивается компенсация.

Начало отпуска и выплата компенсации приходятся на один месяц (июнь). Расчетные периоды для отпускных и для исчисления размера компенсации совпадают (июнь 2016 года — май 2017 года). Новый расчет производить не нужно. В лицевом счете работника необходимо лишь отсторнировать сумму отпускных, выплаченных за период после отзыва из отпуска, и начислить ее как компенсацию.

Ситуация 2. Работник отозван из отпуска и 04.07.2017 вышел на работу. По желанию работника за неиспользованную часть отпуска выплачивается компенсация.

Месяц начала отпуска — июнь, месяц выплаты компенсации — июль. Расчетный период для отпускных — июнь 2016 года — май 2017 года, а для исчисления компенсации — июль 2016 года — июнь 2017 года. Для выплаты компенсации нельзя воспользоваться средним заработком, рассчитанным для отпускных, поэтому надо сделать новый расчет. Сумма отпускных, начисленная за период с 04.07.2017 по 07.07.2017, сторнируется и начисляется рассчитанная заново сумма компенсации за три неиспользованных календарных дня отпуска.

При увольнении у работника удерживают сумму отпускных за дни отпуска, предоставленные авансом. Как рассчитывается средний заработок для такой «компенсации со знаком минус»?

При увольнении работника до окончания рабочего года, за который он уже использовал отпуск, наниматель в определенных случаях имеет право произвести удержание за неотработанные дни предоставленного авансом отпуска. Новый расчет среднего заработка в такой ситуации делать не нужно. Применяется среднедневной заработок, исчисленный при уходе работника в отпуск <14>.

Пример 3

В апреле 2017 года работнику предоставлен отпуск за рабочий год с 11.10.2016 по 10.10.2017. В июле 2017 года работник увольняется. Согласно приказу за дни неотработанного отпуска необходимо удержать средний заработок.

Сумма такого заработка определяется исходя из среднедневного заработка, исчисленного при предоставлении отпуска в апреле 2017 года.

При предоставлении работнику отпуска его часть заменена компенсацией. Во время отпуска в организации выросла тарифная ставка 1-го разряда. Нужно ли корректировать и доплачивать компенсацию?

В этом случае сумма компенсации не пересматривается <15>. Компенсация — единовременная выплата. Уровень тарифной ставки 1-го разряда в месяце выплаты учтен при расчете среднего заработка. Последующие изменения тарифной ставки 1-го разряда никак не влияют на данную выплату, произведенную в прошедшем периоде (т.е. до изменения).

Отпускные — это средний заработок, сохраняемый за период отпуска. Следовательно, увеличение уровня оплаты труда в связи с изменением тарифной ставки 1-го разряда в период отпуска является основанием для пересмотра отпускных, приходящихся на период после этого события <16>.

Пример 4

Работнику предоставлен отпуск с 24.07.2017 по 15.08.2017 и за 5 календарных дней выплачена компенсация. С 01.08.2017 в организации повысилась тарифная ставка 1-го разряда с 80 до 100 руб.

Сумма отпускных за 15 календарных дней, приходящихся на август, корректируется на повышение тарифной ставки 1-го разряда, а сумма компенсации нет.

Как компенсация за неиспользованный отпуск учитывается в бухучете?

Бухучет компенсации зависит от того, какой отпуск компенсируется. К примеру, компенсация начисляется:

— за основной отпуск <17>;

— дополнительный отпуск за работу с вредными и (или) опасными условиями труда и за особый характер работы <18> (напомним, что такой отпуск заменяется компенсацией только при увольнении);

— дополнительный поощрительный отпуск в связи с заключением контракта с работником <19>;

— дополнительный отпуск за ненормированный рабочий день <20>.

В перечисленных случаях компенсация отражается в составе расходов по текущей деятельности и в зависимости от осуществляемой деятельности и трудовых функций работника включается в себестоимость реализованной продукции (работ, услуг), управленческие расходы или расходы на реализацию (дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию») <21>.

Компенсация за дополнительный отпуск за продолжительный стаж работы <22> и дополнительные поощрительные отпуска <23> (за исключением поощрительного отпуска по контракту) учитывается в составе прочих расходов по текущей деятельности (дебет субсчета 90-10 «Прочие расходы по текущей деятельности») <24>.

Если в организации создается резерв предстоящих расходов на оплату отпусков, начисление компенсации отражается по дебету счета 96 «Резервы предстоящих платежей» <25>.

Учитывается ли сумма компенсации при исчислении налога на прибыль?

Это тоже зависит от вида компенсируемого отпуска.

Не учитываются при налогообложении прибыли суммы компенсации <26>:

— за дополнительный отпуск за ненормированный рабочий день,

— дополнительный отпуск за продолжительный стаж работы,

— дополнительные поощрительные отпуска (за исключением поощрительного отпуска по контракту).

Суммы компенсации за основной отпуск, дополнительный отпуск за работу с вредными и (или) опасными условиями труда и за особый характер работы, а также за дополнительный поощрительный отпуск по контракту учитываются при исчислении налога на прибыль. Когда работник занят в производстве или реализации товаров (работ, услуг), имущественных прав, эти суммы включают в состав затрат. А если деятельность работника связана с содержанием и эксплуатацией находящихся на балансе нанимателя домов престарелых и инвалидов, объектов жилищного фонда, образования, здравоохранения, культуры и спорта, компенсация отражается в составе внереализационных расходов (при условии, что данные объекты не используются исключительно в предпринимательской деятельности) <27>.

Суммы компенсации, начисленные за счет резерва предстоящих расходов на оплату отпусков, не учитываются при налогообложении прибыли <28>.

Какие «зарплатные» налоги исчисляют от суммы компенсации?

Компенсация за неиспользованный отпуск облагается подоходным налогом. Ее включают в доход работника за тот месяц, в котором она начислена <29>.

Сумма компенсации является объектом для исчисления обязательных страховых взносов на государственное социальное страхование и взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Она включается в объект для начисления этих взносов в месяце начисления <30>.

Если работник подлежит профессиональному пенсионному страхованию (ППС), то сумма компенсации входит в объект для начисления взносов на ППС в том случае, когда в месяце начисления компенсации работник отработал не менее одного полного рабочего дня в особых условиях труда. В противном случае взносы на ППС не начисляются, поскольку работник в этот период не подлежал данному виду страхования, а сам период не включается в профессиональный стаж <31>.

Нормы Трудового Кодекса

Во исполнение норм закона, а именно ст.123 ТК РФ в каждом учреждении составляется график очередности отпусков до 15 декабря из расчета установления плановых периодов отдыха на будущий год.

При этом, учитывая, что оговоренный документ является локальным актом, утвержденный и руководителем, и председателем профсоюзного комитета, график подлежит обязательному соблюдению обеими сторонами правоотношений, которыми в данном случае являются работник и предприятие.

Также, учитывая, что предусмотреть на год вперед все возможные проблемы, как производственного характера, так и личного не реально, законом дано право внесения изменения в график с перенесением времени отдыха на другое время. Ведь сотрудник не может заранее знать о том, что ему возможно понадобится санаторно-курортное лечение в виду ухудшения здоровья, а руководитель не может предугадать ту же производственную аварию или иные обстоятельства.

Именно поэтому для подобных ситуаций законом и предусмотрена возможность перенесение ранее запланированного периода отдыха на другой срок, особенно в случае, если отсутствие труженика на рабочем месте может неблагоприятно сказаться на производственном процессе.

При этом во исполнение норм ст.124 ТК РФ передвинуть основной отпуск можно не просто так, а только при соблюдении нескольких условий, в частности:

- наличия согласия труженика;

- веского основания для изменения срока использования законного отдыха;

- предоставления неиспользованного вовремя отпуска в другое время, а именно до конца текущего года либо не позднее следующего.

А ведь в следующем году в порядке ст.114 ТК РФ труженику будет полагаться еще один отпуск, который также должен быть реализован в соответствии с периодом, оговоренным в графике, что, по сути, и приводит к тому, что отпуск за прошлый год остается вне графика, в то время, как ежегодный отдых в настоящий момент и используется, таким образом, накапливая дни неотгуленного отпуска.

Сколько может «накопиться»

На основании ст.124 ТК РФ запрещено не предоставление отдыха на протяжении двух лет подряд, что в принципе и исполняется, учитывая, что сотрудники на протяжении года используют, как правило, часть отдыха, в то время как оставшиеся дни переносятся на потом.

При этом в следующем году складывается аналогичная ситуация, которая в итоге и приводит к достаточно большому количеству нереализованных дней отдыха за несколько лет кряду.

А так как предоставить все дни законного отпуска за два года работодатель не может, учитывая, что предполагается достаточно длительное отсутствие труженика, о неиспользованных отпусках предпочитают не вспоминать, вплоть до момента прекращения трудовых правоотношений. При этом, если сотрудник работает достаточно длительное время в компании, которая в целях производственной необходимости практикует разделение и перенесение отпусков, к моменту увольнения сотрудника накапливается достаточно солидное количество дней нереализованного отпуска, которые можно компенсировать только двумя путями, денежной компенсацией либо предоставлением отпуска.

Следует отметить, что подобная ситуация складывается потому, что законом не установлена граничная продолжительность нереализованных отпусков, ведь предполагается, что сотрудники отдыхают вовремя на основании графика очередности либо используют нереализованную часть в последующие два года.

Варианты «избавления» от неиспользованных периодов отдыха

По сути, реализовать неиспользованный в установленный срок накопленный отдых можно только двумя способами, а именно:

- в денежном эквиваленте, посредством получения компенсации;

- предоставлением части неиспользованного отдыха путем его присоединения к основному отпуску в течение последующих лет.

При этом независимо от того, какой способ погашения нереализованных дней отдыха будет избран, стоит учитывать некоторые законодательные нюансы. Так в частности, в соответствии со ст.126 ТК РФ замена отпуска в полном объеме денежной компенсацией за текущий год не допускается. А вот части отпуска, оставшиеся за прошлые года, таким способом погашены могут быть, но при условии, что компания располагает достаточными средства и руководство учреждения согласно на подобный эквивалент отдыха.

Также следует учитывать тот факт, что заменить в денежном выражении можно только те отпуска, которые являются основными и только в части превышающей 28 дней. В то время как дополнительные отпуска, предусмотренные для восстановления здоровья, замене в виде материальной компенсации не подлежат, особенно если речь идет о периодах отдыха, предоставляемых в связи с занятостью в опасных условиях либо за труд в северных районах.

Порядок предоставления периодов за прошлые года

По сути, нереализованный в свое время отдых ни чем не отличается от основного отпуска, который предоставляется ежегодно, следовательно, порядок оформления неотгулянного периода будет аналогичным, за некоторым исключением.

В частности, в порядке ст.123 ТК РФ при предоставлении ежегодного отпуска предполагается вручение уведомление за две недели до отдыха, в случае же если отпуск предоставляется не по графику и по просьбе работника уведомление не требуется.

В подобной ситуации на рассмотрение руководства труженик предоставляет заявление, в котором собственно и отражается просьба об использовании нереализованной части отпуска за прошлые года в виде отдыха с определенной даты либо материальной компенсации. При этом учитывая, что неиспользованные части в график не включаются, работодатель имеет право отказать в предоставлении отдыха именно в требуемое работников время, но опять же с условием его использования в более поздний срок, допустим, после сдачи квартального отчета.

Если же руководитель не возражает против реализации остатков отпуска за прошлые года, на заявление налагается резолюция, на основании которой уже издается приказ о предоставлении законного отдыха в полном объеме либо только его части с последующей реализацией уже в другой период.

При этом если работник желает нереализованные части отпуска использовать не в виде отдыха, а в денежном эквиваленте, заявление также подается, на его основании опять же издается приказ о выплате компенсации, но только в том случае, если учреждение располагает достаточными средствами.

Расчет компенсации

В соответствии со ст.114 ТК РФ на период использования ежегодного отдыха за работником сохраняется не только должность, но и средний заработок, порядок расчета которого осуществляется с нормами ст.139 ТК РФ. Так в частности, к учету принимаются все начисленные суммы за последние 12 месяцев, включающие в себя оклады, больничные и надбавки, не говоря уже о стимулирующих выплатах.

Оговоренные начисления суммируются и делятся на 12, таким образом, вычисляется средний заработок за месяц. Затем из полученной суммы исчисляется уже дневной заработок путем деления среднемесячной оплаты труда на коэффициент 29,3, который, по сути, является усредненным показателем количества дней в месяце.

По завершении исчислений полученная сумма дневного заработка умножается на количество дней предоставляемого отпуска и перечисляется работнику уже в качестве отпускных.

Если же труженик не планирует использовать накопленные дни отпуска в натуре, то есть посредством отдыха и желает получить оговоренный отпуск в виде денежной компенсации, расчет отпускных производиться аналогичным образом.

Как поступить перед декретом

На основании ст.260 ТК РФ беременной женщине в преддверии родов в качестве дополнительной меры поддержки предоставлено право на использование основного отпуска вне графика и продолжительности стажа занятости. При этом оговоренным видом отдыха сотрудница по своему выбору может воспользоваться как до ухода в декрет, так и после, сразу же по окончании больничного либо отпуска по уходу за ребенком.

В случае, если у беременной труженицы не достаточно стажа для использования отдыха в полном объеме отпуск ей предоставляется авансом. Если же у женщины отпуск не использован, более того накопились дополнительные дни отдыха за прошлые года, период освобождения от работы все равно предоставляется только в размере ежегодного отпуска, учитывая, что оговоренная норма закреплена законом и работодатель не имеет права отказать.

При этом вопрос о предоставлении дополнительных дней отдыха, неиспользованных в установленное графиком время, решается уже по согласованию с руководством компании, в связи с тем, что обязанности по их реализации именно перед декретом либо после него законом не установлено. То есть, по сути, вопрос использования неотгуленных отпусков в отношении беременной женщины решается в рабочем порядке и с учетом производственных процессов.

Ответственность работодателя

По сути, в рамках закона образование неиспользованного в срок отдыха нарушением не является, но только в том случае, если труженик имел возможность отдохнуть хотя бы на протяжении двух недель в году с обязательным условием реализации перенесенного отдыха на протяжении следующих двух лет.

При этом, если в нарушение норм ст.124 ТК РФ законный отдых не предоставлялся вовсе, причем более двух лет подряд, руководство компании будет подвергнуто наказанию в виде административного взыскания, которое выражается в штрафных санкциях на основании ст.5.27 КоАП РФ в размере от 30 до 50 тысяч рублей.

Конечно, каждый работодатель стремится к тому, чтобы его сотрудники работали, а значит, и приносили прибыль постоянно, в виду чего задолженность по отпускам за прошлые года и образовывается.

Но, тем не менее, ни какие деньги, а также производственная необходимость не заменит полноценный отдых, который законом предусмотрен не просто так, а с целью сохранения здоровья и трудоспособности работников.

О неиспользованных законных периодах освобождения от трудовой деятельности смотрите в следующем видеосюжете:

автор ответа,

Вопрос

В дошкольном образовательном учреждении (в связи с наличием вакансии инструктора по физкультуре) на основании приказа учредителя заведующий совмещал 0,25 инструктора по физической культуре. 31.08.2017 совмещение было прекращено. По состоянию на 01.09.2017 года: заведующим отгуляны отпуска за 2014 — 2015 — в количестве 24 календарных дней (частично), в 2015-2016 и 2016-2017 годы — заведующий в отпуск не ходил.

Положена ли заведующему компенсация за неиспользованный отпуск по должности инструктора по физкультуре за 2014-2017 годы при прекращении совмещения с 01.09.2017?

Ответ

В случае поручения дополнительной работы в пределах установленной продолжительности рабочего времени, т.е. совмещения, отдельного трудового договора не заключается, компенсации неиспользованного отпуска не производится.

В случае выполнения работы за пределами установленной продолжительности рабочего времени, т.е. совместительства, заключается отдельный трудовой договор, при расторжении которого производится выплата компенсации неиспользованного отпуска за все рабочие года, когда отпуск был положен, но работник в отпуске не был, т.е. за 2014-2017 гг. за минусом длительности отпуска 24 календарных дня, предоставленного в период 2014—2015 гг.

Обоснование

С письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы (совмещение) по другой или такой же профессии (должности) за дополнительную оплату (ст. 60.2 Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ). Учитывая, что при поручении дополнительной работы (совмещении) отдельного трудового договора не заключается, рабочее время не превышает нормальной продолжительности рабочего времени, выплата компенсации за неиспользованный отпуск производится по работе, первоначально определенной трудовым договором.

Работник имеет право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя — внутреннее совместительство (ст. 60.1 ТК РФ). Лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе (ст. 286 ТК РФ). Учитывая, что при совместительстве заключается отдельный трудовой договор, длительность рабочего времени превышает нормальную продолжительность, при расторжении этого трудового договора выплачивается компенсация за неиспользованный отпуск. Расчет компенсации производится за каждый отработанный рабочий год (п. 28 Правил об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 N 169).

Выплата компенсации неиспользованного отпуска производится только тем работникам, с кем заключался трудовой договор для выполнения работы на условиях совместительства, т.е. выполнение дополнительной работы за пределами установленной продолжительности рабочего времени. Величина компенсации определяется длительностью времени, в течение которого отпуск работнику не предоставлялся, в нашем случае практически за весь период работы инструктором по физкультуре.

На вопрос отвечала:

Е.А. Юрова,

консультант ИПЦ «Консультант+Аскон»

Посетите образовательное мероприятие по этой теме: