Содержание

- Состав балансовой стоимости

- Классификация

- Учет балансовой цены в бухгалтерском балансе

- Шаги

- Основные средства: понятие и характеристики

- Определение первоначальной балансовой стоимости имущества

- Определение остаточной балансовой стоимости

- Пример расчета

- Где используется величина

- Как рассчитать балансовую стоимость?

- Балансовая стоимость основных средств — это.

- Балансовая стоимость имущества

- Балансовая стоимость ОС — особенности

- Как рассчитывается среднегодовая балансовая стоимость основных средств?

- Балансовая стоимость оборудования

- Балансовая стоимость предприятия

- Балансовая стоимость: цели расчета, формула, бухгалтерская справка

- Понятие балансовой стоимости основных средств

- Формула расчета среднегодовой балансовой стоимости ОС

- Образец бухгалтерской справки о балансовой стоимости

- Балансовая стоимость основных средств: что это такое?

- Что относится к основным средствам?

- В чем отличие балансовой стоимость имущества от рыночной?

- Расчет балансовой стоимости ОС

- Пошаговая инструкция по расчету балансовой стоимости активов и основных средств фирмы

- Остаточная стоимость

- Где узнать балансовую стоимость здания

- Стоимость имущества предприятия по балансу

- Советы бухгалтера. Как определить балансовую стоимость части имущества

Пример 1. Определите прогрессивность структуры ОПФ, если активная часть (ОПФакт) составляет 100 000 руб. и пассивная — ОПФпас = 250 000 руб.

Решение

ОПФакт + ОПФпас = 100 000 + 250 000 = 350 000 руб.;

Уакт = ОПФакт/ОПФ × 100 = 100 000 / 350 000 × 100 = 28,57%.

Вывод: удельный вес активной части низок. (В России считается прогрессивной структура ОПФ с весом 60% и более.)

Пример 2. Определите остаточную стоимость ОПФ, если первоначальная стоимость (Фп) 20 тыс. руб., а срок службы (Тсл) 10 лет. Оборудование использовалось в течение 7 лет.

Решение

Фост = Фп — Годовая амортизация × срок использования;

Аг = На × Фп × 100%, Na = 1/Tисп, Na = 1/10 × 100 = 10%;

Аг = (10,0 × 20 000 руб.)/100% = 2000 руб./год.

Износ = 2000 руб. × 7 лет = 14 тыс. руб.;

Фост = 20 000 — 14 000 = 6000 руб.

Вывод: остаточная стоимость ОПФ, являющаяся базой для определения цены продажи этих ОПФ, составляет 6000 руб.

Пример 3. Основные производственные фонды предприятия на начало года составляли 2825 млн. руб. Ввод и выбытие основных фондов (в млн. руб.) в течение года отражены в таблице:

|

Месяц |

Ввод |

Выбытие |

|

1 февраля |

40,0 |

|

|

1 мая |

50,0 |

|

|

1 августа |

70,0 |

|

|

1 ноября |

10,0 |

Определите среднегодовую и выходящую стоимость основных производственных фондов, а также коэффициенты выбытия, обновления и прироста основных фондов.

Решение

-

Фср.= 2825 + (40*11+50*8+70*5+10*2)/12 — (6*11+4*8+8*5+5*2)/12 = 2825 + (36,67 + 33,33 + 29,17 + 1,67) –

— (5,5 + 2,67 + + 3,33 + 0,83) = 2913,51 млн. руб.

Пример 4. На предприятии на начало года ОПФ составляли 8825 тыс. руб. В течение года осуществлялся ввод и вывод ОПФ соответственно: 1 марта — 75 тыс. и 3 тыс. руб., 1 мая — 50 тыс. и 4 тыс. руб., 1 сентября — 39 тыс. и 7 тыс. руб., 1 декабря — 18 тыс. и 15 тыс. руб. Объем товарной продукции за год составил 4390 тыс. руб.

Определите фондоотдачу и фондоемкость.

Решение

ФО = В/Фср.г;

Среднегодовая стоимость ОПФ составляет:

Фср.г = Фп + Фввод × n1/12 — Фвыб × n2/12 =

= 8825 + (75 × 10 + 50 × 8 + 39 × 4 + 18 × 1)/12 –

– (3 × 10 + 4 × 8 + 7 × 4 + 15 × 1)/12 = 8927 тыс. руб.

ФО = 4390 тыс. руб./8827 тыс. руб. = 0,5 руб./руб.;

ФЁ = 1/ФО = 2,00 руб./руб.

Вывод: фондоотдача на предприятии довольно низка (<1), следовательно, продукция фондоёмка — 2,00 руб./руб.

Пример 5. Рассчитайте остаточную стоимость оборудования через 3 года после приобретения со сроком полезного использования 7 лет и первоначальной стоимостью 100 тыс. руб. при применении:

-

линейного способа начисления амортизации;

-

способа уменьшающегося остатка;

-

способа списания стоимости по сумме чисел лет срока полезного использования.

Решение:

Предположим, что Министерство финансов разрешает списывать амортизацию от балансовой стоимости 30% в год, используя списание с уменьшающегося остатка (когда отчисления производятся не от первоначальной, а от балансовой стоимости вещественных носителей основного капитала).

Технический срок службы оборудования 7 лет.

Ежегодные амортизационные отчисления, тыс. руб., выглядят так:

1) Линейная амортизация начисляется равномерно, и при технологическом износе три года из 7 лет срока полезного использования N ам =1:7= 0,143, а сумма амортизации за три года будет равна

А3= 100х3х0,143= 42,9 тыс.руб.

2) Амортизация способом уменьшающегося остатка рассчитывается по следующей схеме:

|

1-ый год |

2-ой год |

3-ий год |

|

|

Сумма отчислений |

100х30%=30 |

70х30%=21 |

49х30%=14,7 |

|

Балансовый остаток |

100-30=70 |

70-21=49 |

49-14,7=34,3 |

При втором способе начисления амортизации — способе уменьшающегося остатка за три гола списано 65, 7 (30+211+14,7) тыс. руб.

Таким образом, 65,7 – 42,9 = 22,8 тыс.– это прибыль, скрытая в издержках производства, полностью освобожденная от налогообложения и остающаяся у предприятия, может быть направлена на его развитие.

3) Способ списания стоимости по сумме чисел лет срока полезного использования реализуется следующим образом.

Предположим, какой-то элемент основного капитала служит семь лет. Пишем ряд последовательных чисел срока службы: 1, 2, 3, 4, 5, 6, 7; подсчитываем их сумму — 28. Числа последовательного ряда в обратном порядке делятся на их общую сумму, т.е. в первый год разрешается списать 7/28 первоначальной стоимости (А1=100х 7/28=25), во второй — 6/28 (А2=100х6/28=21,4), в третий — 5/28 и т.д., т.е. Точно так же, как и при списании балансовой стоимости, списание будет асе время проводиться по максимально возможной ставке, так как отчисленные в амортизационный фонд средства не могут долго там оставаться — это невыгодно, да и норма списания при этом будет, как мы видим, год от года уменьшаться. Отчисленные суммы вместе с нераспределенными прибылями вновь в самые короткие сроки будут вложены в основной капитал и в течение года вновь списаны по ставке первого года.

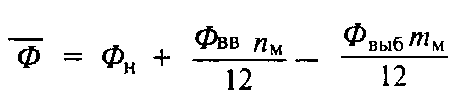

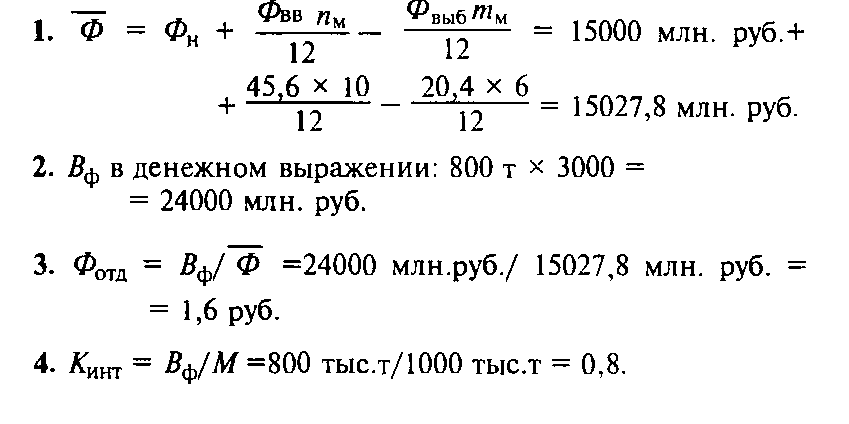

Пример 6. Стоимость оборудования цеха 15000 млн. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 45,6 млн. руб.; с 1 июля выбыло оборудование стоимостью 20,4 млн. руб.

Размер выпуска продукции 800,0 тыс. т, цена за 1 т 30 тыс. руб. Производственная мощность — 1000,0 тыс. т.

Определите величину фондоотдачи оборудования и коэффициент интенсивного использования оборудования.

Решение

Пример 7. В ведущем цехе предприятия установлено 10 станков. Максимальная производительность каждого станка в час – 12 изделий. Полезный (эффективный) фонд времени работы единицы оборудования в год составляет 4200 часов. За год изготовлено 480 тыс. изделий.

Определите:

а) производственную мощность предприятия;

б) коэффициент фактического использования производственной мощности.

Решение:

а) Мпр=4200·10·12=504 000 изделий;

б) Ки.м =480 000/504 000=0,95.

Пример 8. На фирме продолжительность рабочей смены равна 8 часам при плановых простоях на проведение ремонтных работ 1 час. По паспортным данным часовая производительность станка составляет 100 изделий.

Фактическое время работы станка составило 5 часов, выработано 80 изделий.

Определите:

-

Коэффициент экстенсивного использования оборудования.

-

Коэффициент интенсивного использования оборудования.

-

Коэффициент интегрального (по времени и производительности) использования оборудования.

Кэ=5/(8-1)=0,71.

Ки=80 / 100=0,8,

Кинтегр=0,71·0,8=0,57.

То есть станок используется лишь на 57%.

Пример 9. В цехе завода 190 станков. Режим работы в цехе двухсменный. Продолжительность смены 8 ч. Годовой объем выпуска продукции 180 000 изделий, производственная мощность цеха 210 000 изделий. В первую смену работают все станки, во вторую — 50% станочного парка, рабочих дней в году — 260, время фактической работы одного станка за год — 4000 ч.

Определите коэффициенты сменности, экстенсивного и интенсивного использования оборудования (Ксм, Кэкст, Кинт).

Решение

Ксм = (Nl + N2)/n = (190 + 95)/190 = 1,5;

Kинт = Bф/Вн = 180 000/210 000 = 0,857;

Kэкст = Тоб.ф/Тоб.пл; Тоб.пл = Драб × Ксм.пл × tсм = 260 × 2 × 8 = 4160 ч;

Kэкст = 4000/4160 = 0,96,

где Драб — количество рабочих дней в году; Ксм.пл — плановый коэффициент сменности; tсм — продолжительность рабочей смены, ч.

Вывод: на предприятии есть резервы для увеличения производительности оборудования и неиспользованные резервы времени.

Пример 10. Определить среднегодовую стоимость основных фондов, коэффициенты прироста, выбытия и обновления, первоначальную и остаточную стоимость станка, коэффициенты экстенсивного, интенсивного и интегрального использования оборудования (станков) на предприятии, если:

|

Основных фондов на начало года, тыс. руб. |

Номинальный срок эксплуатации, лет |

||

|

Основные фонды введённые, тыс. руб. / Дата ввода, число, месяц |

125 (01.05) |

Фактический срок эксплуатации, лет |

|

|

280 (01.10) |

Норма выработки изделий на станке, изд/час |

||

|

Основные фонды выбывшие, тыс. руб. / Дата выбытия, число, месяц |

300 (01.02) |

Количество рабочих дней в году, дни |

|

|

75 (01.12) |

Число смен, шт. |

||

|

Цена приобретения станка, тыс. руб. |

Продолжительность смены, час |

||

|

Затраты по транспортировке, тыс. руб. |

1,2 |

Плановый процент простоя, % |

|

|

Затраты по монтажу и наладке, тыс. руб. |

8,8 |

Фактический годовой фонд работы станка, час |

|

|

Ликвидационная стоимость (в % от первоначальной) |

Количество станков, шт. |

||

|

Фактический объём реализ. продукции, изд/год |

Решение:

-

Определим среднегодовую стоимость основных фондов предприятия (формула 16):

ОФ среднег. = 3200 + (125 * 8 (число месяцев начиная с мая по декабрь включительно) + 280 * 3) / 12 – (300 * 11 + 75

* 1) / 12 = 3200 +153,33 – 281,25 = 3072,08 тыс. руб.

-

Определим коэффициенты прироста, выбытия, обновления (формулы 13,14,15):

ОФ конец года = 3200 + 125 + 280 – 300 — 75 = 3230 тыс. руб.

k прироста = (3230 – 3200) / 3200 = 0,00937 ( или на 0,94 % возросла сумма основных средств в течение года);

k обн. = (125 + 280) / 3230 = 0,1258 (или на 12,6 % основные фонды обновились в течение года);

k выб. = (300 + 75) / 3200 = 0,117 (или 11,7% имеющихся на начало года основных фондов выбыло).

-

Определим первоначальную и ликвидационную стоимость станка (формула 1 и формула 3):

ОФ перв. = 107 + 1,2 + 8,8 = 117 тыс. руб.

ОФ ликв. = 0,12 * 117 = 14,04 тыс. руб.

-

Определим остаточную стоимость станка, предварительно рассчитав норму амортизации и годовую сумму амортизационных отчислений (формулы 5,6 4):

А год = 0,11 * 117 = 12,87 тыс. руб.

ОФ ост. = 117 – 12,87 * 6 = 39,78 тыс. руб. (осталось перенести со стоимости станка на себестоимость продукции).

-

Определим коэффициент экстенсивного использования оборудования (15 станков), предварительно рассчитав максимально возможный годовой фонд работы оборудования (формулы 9,10):

Т макс. = 280 * 2 * 8 * 0,95 = 4256 час/ год;

k экст. = 4055 / 4256 = 0,9528 (95,3% от максимально возможного годового фонда рабочего времени работает оборудование);

-

Определим коэффициент интенсивного использования оборудования, предварительно рассчитав фактическую часовую выработку:

Ч выработка = 1200000/(4055*15) = 19,73 изд/час;

k интенс. = 19,73 / 20 = 0,9864 (производственная мощность предприятия используется на 99 %).

-

Определим коэффициент интегрального использования оборудования (формула 12):

Пример 11.

Стоимость основных средств на 1 января по группам составляла тыс. руб.:

|

Здания Сооружения Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Прочие основные средства |

30 000 8 000 48 000 6 000 5 000 3 000 |

В феврале было введено новое здание цеха стоимостью 1 000 тыс. руб., а в июле приобретено оборудование на сумму 12 000 тыс. руб. Предприятие выпустило за год 23000 т продукции А стоимостью 1 000 руб./т и 35 000 т продукции Б стоимостью 1 500 руб./т.

Основные сведения о работе ведущего оборудования представлены в таблице:

|

Показатели |

Оборудование для выпуска продукции |

|

|

А |

Б |

|

|

Количество агрегатов, ед. Режим работы Календарный фонд, ч Режимный фонд, ч Простои, ч: фактические плановые Производительность по технической норме, т/ч |

2 непрерывный 8 760 – 960 720 1,6 |

4 прерывный 8 760 4 000 520 192 3,4 |

Рассчитайте коэффициент фондоотдачи и коэффициенты использования оборудования.

Решение

Решение начнем с расчета коэффициента фондоотдачи. Для этого воспользуемся формулой

Фо = В / Сср

Фо – фондоотдача В – годовой выпуск продукции в стоимостном или натуральном выражении Сср – среднегодовая стоимость основных средств. Так как фондоотдача характеризует эффективность использования всех основных средств предприятия, нужно определить их среднегодовую стоимость: Сср = (30 000 + 8 000 + 48 000 + 6 000 + 5 000 + 3 000) + + 10 / 12 · 1 000 + 5 / 12 · 1 200 = 108 833 тыс. руб. Для расчета этого показателя нужно знать объем произведенной продукции в натуральном или стоимостном выражении. Если производится однородная продукция, можно при расчете использовать натуральные показатели. Если производится разная по характеру продукция, при расчете фондоотдачи нужно объем произведенной продукции выразить в стоимостных показателях, руб.: В = 1 000 · 23 000 + 1 500 · 35 000 = 75 500 тыс. руб. Теперь можно вычислить искомый показатель: Фо = 75 500 / 108 833 = 0,69 тыс. руб./тыс. руб. С помощью показателя фондоотдачи удалось определить, что в расчете на каждую вложенную в основные средства тысячу рублей производится продукции на 690 руб. Теперь приступим к расчету частных показателей. Найдем коэффициенты для оборудования, производящего продукцию А. Определим коэффициенты экстенсивного использования оборудования: а) коэффициент использования календарного времени

Кэк = Тф / Тк

Кэк – коэффициент использования календарного времени Тф – фактическое время работы оборудования Тк – календарный фонд; Кэк = (8 760 · 2 – 960) / 8 760 · 2 = 0,95 б) коэффициент использования планового времени

Кэп = Тф / Тп

Кэп – коэффициент использования планового времени Тп — плановый фонд. Кэп = (8 760 · 2 – 960) / (8 760 · 2 – 720) = 0,99. При вычислении коэффициента интенсивного использования оборудования вначале рассчитаем производительность фактическую: Пф = 23 000 / (8 760 · 2 – 960) = 1,38 т/ч. Затем перейдем собственно к расчету коэффициента интенсивного использования: Ки = Пф / Пт Ки – коэффициент интенсивного использования оборудования Пф– производительность фактическая Пт – производительность по технической норме. Ки = 1,38 / 1,6 = 0,86 Последним определим интегральный коэффициент: Кинт = Кэ · Ки Кэ – коэффициент экстенсивного использования оборудования Ки – коэффициент интенсивного использования оборудования. Кинт = 0,99 · 0,86 = 0,82

Рассчитаем коэффициенты для оборудования, производящего продукцию Б. Вычислим коэффициенты экстенсивного использования оборудования: а) коэффициент использования режимного времени

Кэ. реж = Тф / Треж

При расчете коэффициентов экстенсивного использования оборудования для производства с непрерывным режимом работы целесообразнее выбрать коэффициент использования календарного времени, а для производств с прерывным режимом работы – коэффициент использования режимного времени.

Пример 12. Оцените действующее и новое оборудование, используя амортизацию и данные табл. 2.5. Сделайте вывод о цене нового оборудования и рассчитайте такую цену, чтобы издержки производства были не выше, чем у действующего.

Таблица

|

Показатель |

Оборудование |

|

|

Действующее |

Новое |

|

|

Первоначальная стоимость, тыс. руб. |

||

|

Годовой объем продукции, шт. |

||

|

Время службы, лет |

||

Решение

1. Расчет годовой амортизации (Аг) по действующему и новому оборудованию проводится по формуле

Аг = Ф/tсл = Цена/tсл,

где Ф — первоначальная стоимость основных фондов, руб.; tсл — время полезного использования (срок службы).

Годовая амортизация:

а) действующего оборудования Aг = 40/10 = 4 тыс. руб.;

б) нового оборудования Aг = 240/10 = 24 тыс. руб.

2. Единичная амортизация (А1), т.е. амортизация на единицу

продукции, определяется по формуле

А1 = Aг/В,

где В — объем продукции, шт.

Единичная амортизация:

а) действующего оборудования А1 = 4000/2000 = 2 руб./шт.;

б) нового оборудования А1 = 24 000/8000 = 3 руб./шт.

Вывод: новое оборудование повышает величину амортизации на единицу продукции в 1,5 раза (3 руб./2 руб.) и, следовательно, увеличивает издержки производства, учитывая, что остальные элементы не изменяются. Поэтому надо уточнить цену нового оборудования, которая должна быть такой, чтобы издержки и единичная амортизация были не выше, чем у действующего оборудования.

Например, у нового оборудования единичная амортизация должна быть равной 2 руб./шт., тогда можно определить соответствующую цену нового оборудования (Ц2) по формуле (действуя в обратном методическом подходе, т.е. умножая величины)

Ц2 = А1 × Q2 × tсл,

где А1 — единичная амортизация старого оборудования — 2 руб./шт.

Ц2 = 2 × 8000 × 10 = 160 тыс. руб.

Значит, чтобы не возросли издержки производства, цена нового оборудования должна быть 160 тыс. руб.

Пример 13. Для производства продукции ОАО «3742 Старателя» используют основные средства, перечень и стоимость которых приведены в таблице.

Известны следующие показатели работы ОАО «3742 Старателя» за 2004 г.

Определите для планового и фактического режима работы:

-

структуру ОПФ;

-

долю активной части ОПФ;

-

фондоотдачу и фондоемкость продукции;

-

норму амортизации и размер годовых амортизационных отчислений по инструменту, если известно, что срок его службы 12 лет.

-

рентабельность ОПФ;

-

фондовооруженность;

-

влияние роста ОПФ и их фондоотдачи на прирост объема продукции.

Проведите сравнительный анализ работы предприятия (плановые и фактические показатели).

Решение

-

Структура основных фондов — это соотношение стоимости различных групп основных средств в общей их стоимости. Определим долю каждого элемента основных средств для планового и фактического периодов.

При анализе структуры необходимо отметить, что доля зданий практически осталась на том же уровне, доля сооружений сократилась на 0,57%, а вот транспортные средства сократились значительно, на 3,45% (это может быть оправданным только в случае передачи перевозок сторонним организациям, т.е. на аутсорсинг). В то же время увеличилась доля машин и оборудования и инструмента, которые относятся к активной части основных средств. Это положительный момент.

2) К активной части основных средств относят те фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. В данном случае это машины и оборудование и инструмент. Также к активной части сегодня можно отнести транспортные средства. Таким образом, получаем:

по плану: Доляакт=![]() ,

,

фактически: Доляакт=![]() .

.

3) Фондоотдача определяется как соотношение стоимости реализованной или произведенной за год продукции к среднегодовой стоимости основных средств. В данном случае имеется информация только по произведенной продукции, поэтому:

по плану: Fотдача=![]() ,

,

фактически: Fотдача=![]()

Фондоотдача показывает, сколько рублей продукции получаем с каждого рубля основных средств, т.е. по плану предполагали получать по 1 руб. 93 коп. с каждого рубля основных средств, а фактически получили по 2 руб. 2 коп.

Фондоемкость — это показатель, обратный фондоотдаче. Тогда:

по плану: Fемкость=![]() ,

,

фактически: Fемкость=![]()

Фондоемкость показывает, сколько копеек основных средств содержится в каждом рубле произведенной продукции. В нашем случае по плану 52 коп., а фактически 49 коп. стоимости основных средств содержится в каждом рубле произведенной продукции.

4) Поскольку ликвидационная стоимость оборудования не дана, то норма амортизации при линейном способе списания определяется как

HА=.

Норма амортизации показывает, какой процент стоимости основных средств переносится на стоимость произведенной продукции за год. В данном примере 8, 33% стоимости основных средств ежегодно переносится на стоимость произведенной продукции.

Тогда сумма амортизационных отчислений составит:

по плану: Аг=или 958,36 тыс. руб.

фактически: Аг=

Сумма амортизационных отчислений показывает стоимость основных средств в денежном выражении, перенесенную за год на стоимость произведенной продукции.

5) Рентабельность основных фондов предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем:

по плану: Ro.c.=,

фактически: Ro.c.=

13 коп. прибыли по плану, а фактически 15,7 коп. включается в каждый рубль стоимости произведенной продукции.

6) Фондовооруженность основных средств равна отношению среднегодовой стоимости основных средств к среднесписочной численности работников на предприятии. Поэтому:

по плану: Fвооруж=

фактически: Fвооруж=

Этот показатель показывает, что на каждого работника по плану приходится 22550,77 руб. стоимости основных средств, а фактически – 22549,72 руб.

7) Анализ влияния роста ОПФ и их фондоотдачи на прирост объема продукции фактически по сравнению с планируемыми показателями проводится следующим образом. Обозначим объем продукции Q, среднегодовую стоимость основных средств S. Тогда:

где — прирост объема выпуска продукции за счет изменения фондоотдачи, этот прирост показывает влияние интенсивного фактора;

—прирост объема выпуска продукции за счет изменения стоимости ОПФ, а этот прирост показывает влияние экстенсивного фактора.

По плану:

В данном примере прирост продукции за счет интенсивного фактора – 8,014 млн. руб. больше совокупного прироста 7,961 млн. руб., потому что вклад экстенсивного фактора отрицательный, он уменьшил прирост объемов продукции на 0,0521 млн. руб.

Сравнительный анализ работы предприятия на основе рассчитанных показателей дает основания сделать некоторые выводы. Во-первых, рост фондоотдачи с 1,93 руб./руб. до 2,025 руб./руб. является положительной тенденцией, т.к. показывает, что предприятие более эффективно вкладывало средства в основные средства, чем это планировалось. Во-вторых, рост рентабельности основных фондов почти на 3 % также демонстрирует рост доходности предприятия с точки зрения использования его основных средств. Аналогичным показателям успешной работы предприятия служит рентабельность готовой продукции. На увеличение данного показателя на 1,2 % способствовал больший рост отпускных цен на шпунт и швеллер по сравнению с себестоимостью продукции. Рассчитанный показатель фондовооруженности изменился на один руб., что можно считать незначительным. Положительным моментом является то, что прирост продукции получен за счет интенсивного фактора – 8,014 млн. руб., в то время как экстенсивный фактор оказал отрицательное влияние.

Пример 14. В таблице приведены данные о работе ОАО «3742 Старателя» и конкурирующей фирмы «972-й Металлург». Оба предприятия производят вагонные стойки.

|

Показатель |

Старатели |

Металлург |

|

Объем производства продукции, тыс. т. |

7,402 |

7,140 |

|

Основные фонды на начало года, тыс. руб. |

925,31 |

892,144 |

|

Выбытие ОПФ: I квартал II квартал |

||

|

Ввод ОПФ III квартал IV квартал |

63,1 71,45 |

59,3 76,3 |

|

Объем реализации продукции, тыс. т. |

7,140 |

7,140 |

|

Себестоимость продукции, руб. |

||

|

Цена продукции, руб. |

||

|

Численность персонала |

Известно, что ввод и выбытие ОПФ осуществлялись первого числа каждого квартала.

Определите для обоих предприятий:

-

коэффициент ввода, выбытия и прироста ОПФ;

-

показатели фондоотдачи, фондоемкости;

-

рентабельность ОПФ предприятий;

-

фондовооруженность;

-

поквартальную стоимость ОПФ в целях налогообложения.

Проведите сравнительный анализ работы предприятий по рассчитанным показателям.

Решение

1) Коэффициент ввода основных средств определяется как отношение стоимости вновь введенных за определенный период ОПФ, руб., к стоимости ОПФ на конец того же периода, руб. Для того, чтобы определить стоимость ОПФ на конец периода, воспользуемся следующей формулой:

Sкон=Sнач + Sввод – Sвыб.

Тогда для предприятия «Старатели» Sкон=тыс. руб., а для «Металлурга» —Sкон=тыс. руб. Подставляем в формулу для нахождения коэффициента ввода:

«Старатели»: Кввода=,

«Металлург»: Кввода=.

Таким образом, ОАО «Металлург» быстрее обновляет свои ОПФ по сравнению с ОАО «Старатели».

Коэффициент выбытия основных средств показывает долю стоимости выбывших за определенный период основных средств в их стоимости на начало года.

«Старатели»: Квыб=,

«Металлург»: Квыб=.

Однако коэффициент выбытия у ОАО «Металлург» меньше по сравнению с ОАО «Старатели», что означает, что устаревшие ОПФ у второго предприятия медленнее не выводятся из оборота, что увеличивает средний срок используемых ОПФ.

Коэффициент прироста основных средств рассчитывается по формуле:

Крост=(Sввод – Sвыб)Sкон и составляет для «Старателей» , а для «Металлурга».

Расчет показателей, характеризующих движение основных средств, позволяет сделать вывод о том, что оба предприятия схожи по данным характеристикам. Не смотря на меньшую стоимость ОПФ, предприятие «Металлург» быстрее обновляет свои основные фонды и нацелено на дальнейшее развитие. «Старатели», с другой стороны, имеют более высокий коэффициент выбытия, что при определенных предпосылках может также служить сигналом ускоренного обновления ОПФ.

2) Рассчитаем фондоотдачу для каждого из предприятий. Для этого необходимо определить среднегодовую стоимость основных средств. Пользуясь формулой

Sсредн=Sнач + –и, помня о том, что месяц ввода не считается месяцем работы, а месяц выбытия — считается, получаемSсредн для каждого из предприятий:

«Старатели»: Sсредн = 925,31 + тыс. руб., тогдаFотд=.

«Металлург»: Sсредн = 892,144 + тыс. руб., тогдаFотд=.

У обоих предприятий довольно низкая фондоотдача, с каждого рубля ОПФ они снимают продукции меньше одного рубля. У предприятия «Старатели» на 1,3 коп.. выше отдача ОПФ.

Фондоемкость рассчитываем как обратную величину:

«Старатели»: Fемкость=,

«Металлург»: Fемкость=.

Из анализа фондоемкости следует, что у предприятия «Старатели» на каждый рубль произведенной продукции приходится 1,007 руб. стоимости ОПФ (видимо, вагонные сойки фондоемкая продукция), а у «Металлург» — 1,2 руб., что свидетельствует о большей фондоемкости его продукции. Таким образом, ОАО «Старатели» работает несколько эффективнее, чем «Металлург».

3) Рентабельность ОПФ предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем Rопф:

Rопф для «Старателей» =(129-105)х7,402:894,35х100% = 12,51%

Rопф «Металлурга» = (120-99)х7,14:874,235х100% = 17,15%

4) Фондовооруженность для «Старателей» равна Fвооруж=, а для «Металлурга»Fвооруж=.

Сопоставляя значения показателей п.5 для обоих предприятий, видно, что на каждого работника у «Металлурга» приходится в 3,77 раза больше основных фондов, чем у «Старателей».

5) Стоимость ОПФ в целях налогообложения рассчитывается по следующей формуле:

, где — стоимость основных средств на 1 января отчетного года,— стоимость основных средств на каждое первое число всех остальных кварталов отчетного периода,— стоимость основных средств на первое число следующего за отчетным периодом месяца. Тогда рассчитаемдля каждого квартала. Для «Старателей»:

Расчет стоимости ОПФ в целях налогообложения для «Металлурга» произвести самостоятельно аналогичным образом.

Контрольное задание 1. Проанализируйте структуру и движение основных производственных фондов по вариантам. Рассчитайте коэффициенты прироста, ввода и выбытия. Постройте диаграммы.

1-й вариант

Таблица 11

В бухгалтерской форме № 1 балансовая стоимость имущества указывается с учетом произведенной в течение отчетного года переоценки и начисленной амортизации.

Состав балансовой стоимости

Балансовая цена имущества рассчитывается, как разница между первоначальной стоимостью и суммой начисленной амортизации за весь период эксплуатации. В течение срока использования имущественных объектов бухгалтеры производят переоценку в зависимости от индекса инфляции. Сумма переоценки включается в состав балансовой цены.

При постановке активов на учет в состав балансовой стоимости включаются затраты на:

- производство имущественных активов;

- транспортные расходы;

- пусковые и наладочные затраты;

- консультационные услуги по эксплуатации объектов;

- таможенные сборы.

Косвенные налоги не вносятся в состав балансовой цены.

Классификация

В конце отчетного периода в бухгалтерском балансе указывается остаточная стоимость активов, т. е. за вычетом амортизационных отчислений и с учетом произведенной переоценки.

Балансовая цена бывает трех видов:

- первоначальная — отражает стоимость активов на момент ввода их в эксплуатацию;

- восстановительная — стоимость ранее приобретенных объектов с учетом затрат на воспроизводство в современных условиях (строительство, реконструкция, модернизация);

- остаточная (инвентарная) — оценка имущества после амортизационных отчислений.

Оборотные активы не включаются в состав имущества амортизационной группы, соответственно, балансовой ценой является их стоимость на момент приобретения (первоначальная).

Балансовая цена внеоборотных активов постоянно корректируется. В ходе эксплуатации имущество изнашивается, стоимость снижается. В некоторых ситуациях объекты требуют усовершенствования, что приводит к увеличению их цены за счет понесенных затрат.

Учет балансовой цены в бухгалтерском балансе

При составлении бухгалтерского баланса за основу берутся полная и остаточная балансовая стоимость внеоборотных активов.

Полная балансовая цена всех активов включает:

- общую оценку внеоборотных активов, поступивших на баланс компании в течение отчетного года из различных источников (ОСп);

- общую фактическую стоимость имущества на начало отчетного периода (года) (ОСн);

- стоимость всех активов, выбывших из компании за отчетный период (ОСв);

- общую фактическую стоимость внеоборотных активов по состоянию на последний день отчетного года (ОСк).

Для проверки точности расчета полной стоимости действует контрольное значение:

ОСк = ОСп + ОСн — ОСв

Остаточная балансовая стоимость включает:

- общую стоимость активов, поступивших на баланс компании за весь отчетный год (ОСп);

- стоимость всех активов на начало года (ОСн);

- стоимость выбывших в течение отчетного периода активов (ОСв);

- сумму начисленной за год амортизации (А);

- стоимость внеоборотных фондов на последнюю дату отчетного года (ОСк).

При проверке правильности отображения данных используется следующее контрольное значение:

ОСк = ОСп + ОСн — Осв — А

Понятие балансовой (учетной, остаточной) стоимости используется в бухгалтерии для учета влияния амортизации на стоимость активов. Неамортизируемые активы в финансовой отчетности отображаются по их начальной стоимости, а вот стоимость амортизируемых активов, например, зданий и оборудования, с течением времени уменьшается из-за их амортизации (износа). Актив в финансовой отчетности по-прежнему отображается по начальной стоимости, а сумма амортизации указывается отдельной строкой. Для вычисления балансовой стоимости актива необходимо просто вычесть сумму амортизации из начальной стоимости актива.

Шаги

Часть 1

Понимание балансовой стоимости

-

Определитесь с методом начисления амортизации. Амортизация основных средств — это постепенное списание стоимости актива в ежегодные расходы. Начисление амортизации может осуществляться несколькими методами. Наиболее распространенным методом является метод равномерной амортизации, но есть и другие используемые методы, такие как метод уменьшающегося остатка и метод суммы чисел (лет). Выбор метода зависит от актива.

Воспользуйтесь методом равномерной амортизации. В этом случае сумма амортизации будет постоянной на протяжении всего периода пользования активом. Например, если оборудование было куплено за 1000000 рублей, а срок его эксплуатации составляет 10 лет, то ежегодная сумма амортизации будет равна 10% от 1000000 рублей, то есть 100000 рублей.

Воспользуйтесь методом уменьшающегося остатка. Это метод ускоренной амортизации, при котором ее сумма больше в начале срока службы актива (по сравнению с суммой в конце этого срока). В этом случае необходимо использовать процент равномерной амортизации. Например, процент амортизации при двойном уменьшении остатка актива, срок эксплуатации которого составляет 10 лет, равен 2 х 10% = 20%. Это означает, что новое значение балансовой стоимости актива на конец отчетного периода будет на 20% меньше предыдущего значения. В нашем примере за первый год эксплуатации актива амортизация составит 200000 рублей (20% от 1000000 рублей).

- Для дальнейшего объяснения этого метода вычислим амортизацию актива за второй год его эксплуатации. Для начала определим балансовую стоимость актива на конец первого года его эксплуатации: 1000000 – 200000 = 800000 рублей. За второй год эксплуатации актива амортизация составит 160000 рублей (20% от 800000 рублей), а балансовая стоимость актива на конец второго года его эксплуатации составит 800000 – 160000 = 640000 рублей.

-

Воспользуйтесь методом суммы чисел (лет). В основе этого метода лежит алгоритм вычисления (формула), очень похожий на алгоритм, используемый в методе уменьшающегося остатка, но здесь применяются другие величины. Формула имеет следующий вид: A = (N S − L S) ∗ (n n + (n − 1) + (n − 2) . . .) {\displaystyle A=(NS-LS)*({\frac {n}{n+(n-1)+(n-2)…}})}

Определите сумму накопленной амортизации актива. Это сальдо, отображаемое в разделе «Накопленная амортизация». Воспользуемся приведенным выше примером и методом равномерной амортизации. Предположим, что вы хотите узнать сумму амортизации через 6 лет. Так как ежегодная сумма амортизации составляет 100000 рублей, то накопленная амортизация будет равна 600000 рублей. При использовании других методов вычисления амортизации повторяйте описанный процесс для каждого года до тех пор, пока не достигнете нужного вам года.

-

Вычтите накопленную амортизацию из стоимости актива. Для вычисления балансовой стоимости актива просто вычтите сумму амортизации (на текущую дату) из стоимости актива. В нашем примере балансовая стоимость актива через 6 лет будет равна: (1000000 — 600000) = 400000 рублей.

- Обратите внимание, что балансовая стоимость актива не может быть меньше его ликвидационной стоимости, даже если актив эксплуатируется в течение такого большого срока, что при вычислении балансовая стоимость актива получается меньше его ликвидационной стоимости. В этом случае балансовую стоимость актива приравнивают к его ликвидационной стоимости до тех пор, пока актив не будет продан (при этом его стоимость становится равной нулю).

-

Отличие балансовой стоимости от рыночной стоимости актива. Балансовая стоимость не является точной оценкой цены актива, то есть эта стоимость не отражает реальную рыночную стоимость актива. Балансовая стоимость определяет процент от начальной стоимости актива, который можно отнести к расходам (за счет износа актива).

- Рыночная стоимость актива — это цена, которую готов заплатить потенциальный покупатель актива. Например, заводское оборудование было куплено за 1000000 рублей, а сумма амортизации за 4 года составила 400000 рублей. На данный момент балансовая стоимость актива равна 600000 рублей. Но это оборудование морально устарело (благодаря новым технологиям), поэтому покупатели готовы заплатить за него всего 200000 рублей.

- Рыночная стоимость некоторых активов, например, сложных крупногабаритных станков, значительно выше их балансовой стоимости. Это означает, что даже если актив эксплуатировался в течение длительного времени и поэтому его амортизация довольно высока, он по-прежнему функционирует должным образом и пользуется спросом.

- Например, если компания владеет активами на общую сумму 5 миллионов рублей, а кредиторская задолженность, обеспеченная активами, равна 2 миллионам рублей, то реальная стоимость активов компании равна 3 миллионам рублей.

Если вы намерены инвестировать в определенную компанию, вычтите из стоимости активов сумму кредиторской задолженности, которая обеспечена активами компании. Если балансовая стоимость завышена, разницу придется компенсировать за счет доходов, чтобы в будущем увеличить стоимость акций.

Определение балансовой стоимости. Балансовая стоимость актива — это разница между его начальной стоимостью и суммой амортизации. Согласно правилам ведения финансовой отчетности активы всегда отображаются по начальной стоимости, что позволяет унифицировать бухгалтерский учет. Но стоимость крупных активов, например, заводского оборудования, со временем уменьшается, поэтому необходимо учитывать их амортизацию (износ). Вычтя сумму амортизации из начальной стоимости актива, вы получите его балансовую стоимость.

Определите начальную стоимость актива. Ее необходимо знать, чтобы правильно вычислить балансовую стоимость. Начальная стоимость актива — это сумма, уплаченная за его приобретение. Начальная стоимость актива отображается в общей бухгалтерской книге.

Определите амортизацию актива. Выяснив начальную стоимость актива, найдите сумму его амортизации (на текущую дату). Эта сумма отображается в общей бухгалтерской книге в строке (или в разделе) «Накопленная амортизация». Однако, как правило, амортизация каждого актива не отображается, поэтому найдите график амортизации интересующего вас актива.

Часть 2

Вычисление амортизации

Часть 3

Использование балансовой стоимости

Чтобы иметь представление о реальном финансовом состоянии предприятия, следует проанализировать его активы и источники их возникновения. Такая оценка может проводиться по-разному исходя из целей: поставить имущество на учет, отразить его в отчетности, начислить налоги и пр. В бухгалтерской отчетности виды имущества компании представлены в денежном эквиваленте. Для ведения на предприятии точного учета следует знать правила определения балансовой .

Основные средства: понятие и характеристики

Чтобы производить продукцию и осуществлять иную деятельность предприятие пользуется средствами труда. Это могут быть здания и прочая недвижимость, оборудование, станки, транспортные средства и др. Такое имущество называется основным средством (ОС) предприятия и обладает следующими характеристиками:

- Не расходуется при производстве как сырье и материалы;

- Не используется для продажи (как товары);

- Приносит (или способно в будущем дать) какой-то экономический доход;

- Срок его эксплуатации дольше, чем 12 месяцев;

- Цена больше, чем 40 000 рублей (для налогового учета – более 100 000 рублей).

Под балансовой стоимостью ОС понимается стоимость, по которой они отражены в соответствующей строке бухгалтерского баланса . Различают первоначальную балансовую стоимость основных средств и остаточную стоимость. Рассмотрим каждую подробнее.

Определение первоначальной балансовой стоимости имущества

На бухгалтерский учет основные средства принимаются по своей первоначальной стоимости без учета НДС и других возмещаемых налогов. На ее расчет влияет, каким способом предприятие получило актив.

При покупке ОС в нее включают:

- Цену имущества, отраженную в договоре поставки или купли-продажи;

- Расходы на доставку оборудования до места использования и монтаж;

- Государственные налоги, сборы и пошлины, в том числе таможенные;

- Плата за услуги (например, посреднические) и иные расходы на получение объекта.

Если предприятие самостоятельно производит основное средство, в его первоначальную оценку включают те расходы, которые фирма фактически понесла на его изготовление.

Бывают ситуации, когда актив трудно оценить. Например, организация получает его по договору дарения или в результате бартерной сделки. В такой ситуации имущество учитывается по текущей рыночной цене этого или подобных объектов.

Первоначальную балансовую стоимость основных средств рассчитывают один раз и далее не меняют, кроме некоторых случаев:

- Достройка объекта недвижимости или его реконструкция;

- Модернизация имущества;

- Частичная ликвидация объекта ОС;

- Переоценка.

Предприятие имеет право не чаще, чем раз в год, проводить переоценку своих активов и учитывать их на балансе по текущей (или восстановительной) стоимости. Такая переоценка проводится как в большую, так и в меньшую сторону (дооценка и уценка соответственно). Пересчет необходимо делать по рыночным ценам, при наличии подтверждающих документов, или путем индексации.

Определение остаточной балансовой стоимости

Уже имеющееся у предприятия имущество оценивается в бухгалтерском балансе по своей остаточной стоимости. Чтобы ее рассчитать, необходимо вычесть сумму начисленной на объект ОС амортизации из первоначальной оценки.

Если на предприятии проводилась переоценка, в этом случае балансовая стоимость имущества будет равна его восстановительной стоимости за вычетом начисленной амортизации.

Для того, чтобы определить сумму амортизации, используют разные способы, указанные в законодательстве. Самым простым является линейный способ.

При первичной постановке на бухгалтерский учет каждому ОС рассчитывают срок полезного использования. Чтобы правильно его определить, необходимо решить, в какую амортизационную группу входит имущество по Классификатору ОС.

Амортизация начисляется, начиная со следующего месяца после месяца, когда имущество фактически было введено в эксплуатацию. Амортизация не начисляется на землю, воду и другие природные ресурсы. Полный список такого имущества указан в ст. 256 НК РФ.

Совет: всегда следует проверять текущие изменения в законодательстве для корректного ведения бухгалтерии. Учет ОС регулируется, например, Налоговым Кодексом и ПБУ 6/01.

Пример расчета

Рассмотрим, что такое балансовая стоимость основных средств на конкретном примере расчета. Допустим, в марте предприятие приобретает оборудование за 2 260 000 рублей с учетом НДС – 18 %. Все дополнительные расходы (например, доставка до места и монтаж) включены в договор. В этом случае имущество принимается на учет по цене договора за вычетом НДС, то есть первоначальная оценка составит 2 млн руб.

Предположим, для этой группы оборудования в учетной политике предприятия предусмотрен линейный способ начисления амортизации. При постановке ОС на учет бухгалтер отнес оборудование к 3 группе. Срок использования имущества — 50 месяцев. Получается, что каждый месяц на оборудование будет начисляться амортизация в размере 40 000 рублей (2 000 000 / 50).

В апреле следующего года остаточная балансовая цена приобретенного оборудования после 11 месяцев эксплуатации будет 1 560 000 рублей (2 000 000 – (20 000 * 11)).

Где используется величина

Оценка ОС в денежном выражении необходима не только для ведения бухгалтерского учета, но и для расчета некоторых коэффициентов и показателей финансового состояния предприятия.

Балансовая стоимость ОС используется при расчете таких финансовых показателей, как:

- Коэффициенты обновления и выбытия, технической годности и износа;

- Показатель собственного оборотного капитала;

- Коэффициент реальной стоимости имущества и др.

Так, в некоторых формах статистической отчетности требуется указать учетную стоимость основных фондов. Помимо суммы основных средств, в этом показателе могут учитываться нематериальные активы.

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book). Рассчитывается как:

- Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании

Балансовая стоимость активов – это чистые активы компании, то есть активы (Total Assets) минус обязательства (Total Liabilities). Упрощенно: это бухгалтерское название тех денег, которые остались бы акционерам после продажи компании и погашения всех ее долгов. Таким образом, если рыночная капитализация компании составляет $2 млрд., а ее чистые активы $1 млрд, то P/B = 2.

Преимуществом P/B является его стабильность: он меньше, чем чистая прибыль, зависит от текущих изменений экономической конъюнктуры. Инвесторы используют его для сравнения рыночной стоимости компании с балансовой, чтобы понять, сколько они платят за чистые активы компании, приходящиеся на одну акцию.

- Акция с P/B 5 – дорогой.

- Если х Р/В ≤ 22,5, то по Б. Грэхему, такая акция справедливо оценена.

Дополнительно P/B дает представление о том, не платит ли инвестор слишком много за тот остаток, который он может получить в случае банкротства компании. Если компания находится в финансово затруднительном положении, то балансовая стоимость обычно рассчитывается без нематериальных активов (они не будут иметь ликвидационной стоимости) и с учетом разводнения капитала , так как право по опционам на акции может быть передано при продаже компании.

В большинстве компаний балансовый учет основных средств ведется по консервативным оценкам (по первоначальной цене за вычетом амортизации ). Это отчасти объясняет, почему инвесторы готовы платить за акцию в 1,5-2 раза больше ее балансовой стоимости. Но, как предупреждает Питер Линч, «покупать акции на основе одной лишь балансовой стоимости рискованно и недальновидно. Значение имеет только реальная стоимость”.

В связи с этим для более точной оценки следует использовать P/B в паре с коэффициентом доходности акционерного капитала – (Return On Equity), в расчете которого также используются чистые активы (ROE определяется как чистая прибыль, деленная на стоимость чистых активов).

- При росте ROE должен расти и P/B. Низкий ROE и высокий P/B могут говорить о переоценке акций. Высокий ROE и низкий P/B, наоборот, о том, что рынок недооценивает потенциал компании.

При этом инвестору важно помнить, что коэффициент P/B не отражает способность компании создавать прибыль или денежные средства для акционеров. А в его использовании есть серьезное ограничение: он применим для компаний, на балансе которых есть материальные активы (здания, земля или финансовые активы ), и не подходит для оценки сервисных или технологичных компаний, у которых основные активы – нематериальные (патенты, лицензии, торговые марки ). Еще одним недостатком мультипликатора P/B является то, что балансовая стоимость активов является бухгалтерской величиной, а она сильно зависит от применяемых норм бухгалтерского учета.

По сути, балансовая стоимость — это цена имущества на конкретную дату, отраженная в бухгалтерском балансе компании.

Обычно, если речь идёт о балансовой стоимости, то имеется в виду первоначальная и (или) остаточная. Остаточная стоимость имеет больше всего практического применения. Теперь поподробнее разберемся с этими понятиями.

БАЛАНСОВАЯ СТОИМОСТЬ — стоимость такого имущества, как основные средства и нематериальные активы, по которой они принимаются к бухучету. Первоначальная стоимость основных средств предприятия и нематериальных активов, купленных за денежные средства.

Балансовая стоимость включает суммы действительно произведенных затрат на:

- приобретение или изготовление (постройку) имущества;

- т ранспортировку (включая затраты на перевозку);

- строительно — монтажные работы (монтаж, наладка оборудования и техники, фундамент…) и другие работы, связанные с вводом их в действие;

- стоимость погрузочных и разгрузочных работ;

- государственные пошлины;

- а также суммы, выплачиваемые организациями за консультационные и информационные услуги, вызванные покупкой основных средств и нематериальных активов;

- сборы, уплаченные для регистрации имущества;

- и другие похожие платежи за исключением налога на добавленную стоимость имущества и других возмещаемых платежей (кроме случаев, предписанных законодательством РФ).

Основные фонды в балансе предприятия оцениваются и используются такие понятия, как первоначальная, восстановительная и инвентарная стоимость.

Восстановительная балансовая стоимость основных средств предприятия — это стоимость приобретения, воспроизводства, т. е. строительства или ремонта на определенную дату и по рыночным ценам на это число, по которой они принимаются к бух. учету. Эту стоимость можно определить экспертным путем отталкиваясь из существующих рыночных цен или с использованием коэффициентов инфляции. Восстановительной считается и стоимость, посчитанная в итоге переоценки основных средств и осуществляемая по решению Правительства РФ.

Оценка основных фондов

Для более точного учета балансовой стоимости используется понятие амортизация:

1. Имущество и другие ценности могут быть приняты на баланс компании по первоначальной и по восстановительной стоимости. Первоначальная балансовая стоимость будет включать расходы на приобретение, строительство, ввод в эксплуатацию новых производственных или непроизводственных помещений и других активов.

2. Под восстановительной стоимостью подразумевается стоимость покупки имущества по действующим рыночным ценам на определенную дату. Если сумма первоначальной стоимости определяется как сумма затрат, то восстановительная стоимость рассчитывается, учитывая средние рыночные цены. Восстановительную стоимость необходимо корректировать почаще в результате переоценки.

3. Балансовая стоимость регулярно корректируется и уточняется, в связи с тем, что имущество компании изнашивается, т.е. пересчитывается его амортизация

4. В акционерных обществах есть необходимость определения балансовой стоимости имущества. Если сделка, связанная с передачей или приобретением ценностей, составляет более 25 % стоимости балансового имущества предприятия, она считается крупной. По такой сделке решение принимается на собрании директорами или общим собранием акционеров. Сделка может посчитаться недействительной в случае неправильного определения балансовой стоимости.

5. Необходимо учитывать, что балансовая стоимость активов компании должна назначаться на дату совершения сделки. В акционерных обществах обычно довольно сложно составить баланс на промежуточную дату, т.к. большинство сделок совершается в конце отчетного периода. Поэтому законодательством РФ предусмотрено, в целях принятия решения о размере сделки, определение балансовой стоимости активов на последнюю отчетную дату (месяц или квартал).

Как рассчитать балансовую стоимость?

- Имущество ставится на баланс компании первоначальной и по восстановительной стоимости, которая включает все затраты на приобретение, строительство, ремонт и ввод в использование активов, как производственных, так и непроизводственных. Суммируйте все уже известные расходы и прибавляйте к ним ваши дополнительные расчеты.

- Включите в восстановительную стоимость произведенные расходы на приобретение имущества за найденную цену на рынке в определенный промежуток времени. Периодически корректируйте выполненный отчет.

- Восстановительная стоимость выявляется как экспертным путем на основе рыночных цен, так и с использованием коэффициентов инфляции. Стоимость признается восстановительной, если она определяется в результате переоценки средств, которая должна производиться по решению правительства РФ. Воспользуйтесь услугами профессиональных бухгалтеров, если потребуется, или регулярно отслеживайте рыночные цены, которые относятся к сфере деятельности вашей компании.

- Не забудьте уточнять балансовую стоимость с учетом износа имущества компании (амортизации). Стоимость активов рассчитывается как это разность между первоначальной стоимостью имущества и суммой, амортизации, указанной в балансе.

- Помните, что балансовая стоимость рассчитывается на дату совершения сделки, особенно это актуально для АО, в которых основная часть операций совершается в конце отчетного периода, что усложняет постановку на баланс. Законодательством РФ предусмотрено фиксация балансовой ценности активов отталкиваясь из целей принятия решений о величине сделки на новейшую отчетную дату.

Задача 1.

Определите остаточную стоимость ОПФ, если балансовая (первоначальная) стоимость (Фб) 20 тыс. руб., а срок службы (Тсл) 10 лет. Оборудование использовалось в течение 7 лет.

Решение

Фост = Фб — Остаточная стоимость ОПФ износа × Годовая амортизация;

Аг = На × Фб × 100%, Na = 1/Tисп, Na = 1/10 × 100 = 10%;

Аг = (10,0 × 20 000 руб.)/100% = 2000 руб./год.

Износ = 2000 руб. × 7 лет = 14 тыс. руб.;

Фост = 20 000 — 14 000 = 6000 руб.

Вывод: остаточная стоимость ОПФ, являющаяся базой для определения цены продажи этих ОПФ, составляет 6000 руб.

Задача 2.

Определите прогрессивность структуры ОПФ, если активная часть (ОПФакт) составляет 100 000 руб. и пассивная — ОПФпас = 250 000 руб.

Решение

ОПФакт + ОПФпас = 100 000 + 250 000 = 350 000 руб.;

Уакт = ОПФакт/ОПФ × 100 = 100 000 / 350 000 × 100 = 28,57%.

Вывод: удельный вес активной части низок. (В России считается прогрессивной структура ОПФ с весом 60% и более.)

Задача 3.

Определите прогрессивность структуры активной части ОПФ, если на начало года предприятие располагало следующим оборудованием:

станки:

токарные — 47 ед. по 10 000 руб.;

фрезерные — 60 ед. по 8000 руб.;

сверлильные — 35 ед. по 5000 руб.;

фрезерные с ЧПУ (числовым программным управлением) — 20 ед. по 15 000 pyб.

Решение

Стоимость ОПФ на начало года:

Фнач.г = (47 × 10 + 60 × 8 + 35 × 5 + 20 × 15) = 1425 тыс. руб.

Удельный вес станков с ЧПУ составляет в стоимости ОПФ:

× 100 = 2,11%.

Вывод: удельный вес прогрессивного оборудования в составе ОПФакт достаточно высок, но есть резервы его увеличения.

Задача 4.

Определите годовую сумму амортизации и годовую норму амортизации, если срок службы оборудования (Тсл) — 10 лет, стоимость приобретения — 110 тыс. руб., стоимость доставки —

2,5 тыс. руб., стоимость монтажа — 0,5 тыс. руб.

Решение

Аг = Фб/Тсл = (110 + 2,5 + 0,5)/10 = 11,3 тыс. руб.;

На = 1/ Тсл × 100 = 10 %.

Задача 5.

Определите затраты на текущий ремонт токарных станков (Зрем), если норма времени на одну ремонтную единицу для текущего ремонта (Нв) 6,1 ч, ставка оплаты труда рабочего времонтника (З ) за один час — 10 руб., затраты на материалы (М ) — 5,5 руб., затраты на запасные части (Ззап.ч) — 25 руб.

Всего токарных станков в цехе — 30.

Решение

Затраты на ремонт:

одного станка

З’рем = Нв × З + М + Ззап.ч = 6,1 × 10 + 5,5 + 25 = 91,5 руб.;

всех станков

Зрем = 91,5 × 30 = 2745 руб.

Вывод: эта величина может быть зарезервирована в ремонтный фонд и по мере расхода включена в себестоимость выпускаемой продукции.

Задача 6.

Решение

Среднегодовая стоимость ОПФ составляет:

Фср.г = Фб + Фввод × n1/12 — Фл × n2/12 = = 8825 + (75 × 10 + 50 × 8 + 39 × 4 + 18 × 1)/12 –

– (3 × 10 + 4 × 8 + 7 × 4 + 15 × 1)/12 = 8927 тыс. руб.

Вывод: в течение года был незначительный прирост ОПФ на 1,15%.

Задача 7.

На предприятии на начало года ОПФ составляли 8825 тыс. руб. В течение года осуществлялся ввод и вывод ОПФ соответственно: 1 марта — 75 тыс. и 3 тыс. руб., 1 мая — 50 тыс. и

4 тыс. руб., 1 сентября — 39 тыс. и 7 тыс. руб., 1 декабря — 18 тыс. и 15 тыс. руб. Объем товарной продукции за год составил 4384 тыс. руб.

Определите фондоотдачу и фондоемкость.

Решение

Фотд = В/Фср.г;

Фср.г = Фб + Фввод × n1/12 = Фвыб × n2/12 = 8886,3 тыс. руб.;

Ф’отд = 4384 тыс. руб./8886,3 тыс. руб. = 0,49 руб./руб.;

Ф’емк = 1/Фотд = 2,04 руб./руб.

Вывод: фондоотдача на предприятии довольно низка (<1), следовательно, продукция фондоемка — 2,04 руб./руб.

Задача 7

Амортизируемая первоначальная стоимость станка — 100 млн. р. Норма амортизации — 10 %. Коэффициент переоценки — 1,8838. Фактический срок службы 1 год.

Рассчитать амортизируемую восстановительную и недоамортизируемую стоимость станка до переоценки и после нее.

Решение

1. Недоамортизируемая стоимость станка до переоценки (формула 2 п. 6.2):

100 000 000 — 100 000 000 10: 100 = 90 000 000 р.

2. Амортизируемая восстановительная стоимость станка (формула 1 п. 6.2):

100 000 000- 1,8838= 188 380 000 р.

3. Недоамортизируемая стоимость станка после переоценки (формула 2 п. 6.2):

188 380 000-188 380 000- 10: 100= 169 542 000 р.

Задача 8

Амортизируемая стоимость станка — 10 млн. р. Нормативный срок службы станка- 8 лет. Время нахождения станка в эксплуатации -3 года. Производительность — 15 тыс. деталей в год. В результате повышения эффективности производства цены на изготовление аналогичного нового станка снижены до 8 млн. р., а производительность повысилась до 20 тыс. деталей в год.

Определить степень физического и морального износа станка.

Решение

1. Физический износ станка (формула 4 п. 6.2):

( 3 : 8 ) — 100 = 37,5 %.

2. Моральный износ второй формы (формула 6 п. 6.2):

(20 000 — 15 000) : 20 000 • 100 = 25 %.

3. Моральный износ первой формы (формула 5 п. 6.2):

(10 000 000 — 8 000 000): 10 000 000 • 100 = 20 %.

Задача 9

Приобретен объект амортизируемой стоимостью 120 млн. р. со сроком полезного использования 5 лет.

Рассчитать норму амортизации и годовую сумму амортизационных отчислений, используя линейный способ начисления амортизации.

Решение

1. Годовая норма амортизационных отчислений (формула 23 п. 6.2):

( 1 : 5 ) — 100 = 20%.

2. Годовая сумма амортизационных отчислений (формула 27 п. 6.2):

(120 000 000 • 20) : 100 = 24 000 000 р.

Задача 10

Приобретен объект амортизируемой стоимостью 100 тыс. р. со сроком полезного использования 5 лет.

Определить годовую норму амортизационных отчислений, исходя из срока полезного использования, с учетом коэффициента ускорения, равного 2, в течение 5 лет и годовую сумму амортизационных отчислений в течение срока полезного использования методом уменьшаемого остатка.

Решение

1. Годовая норма амортизационных отчислений (формула 23 п. 6):

100 : 5 = 20 • 2 = 40 %.

2. Годовая сумма амортизационных отчислений, исходя из амортизируемой стоимости, в первый год эксплуатации (формула 26 п. 6.2):

100 000 р. -40 : 100 = 40 000 р.

3. Во второй год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта (100 000 р.) и суммой амортизации, начисленной за первый год эксплуатации (40 000 р.):

(100 000 р. — 40 000 р.) • 40 : 100= 24 000 р.

4. В третий год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта и суммой амортизации, начисленной за первый и второй годы эксплуатации:

(100 000 р . — 4 0 000 р . — 2 4 000 р.)-40 : 100= 14400 р.

5. В четвертый год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта и суммой амортизации, начисленной за первый — третий годы эксплуатации:

(100 000 р. — 40 000 р. — 24 000 р. — 14 400 р.) • 40 : 100= 8 640 р.

6. В пятый (последний) год эксплуатации амортизация представляет собой разницу между амортизируемой стоимостью объекта и суммой амортизации, начисленной за первый — четвертый годы:

100 000 р.-40000 р . — 2 4 000р.- 14 400 р. — 8 640р. = 12 960р.

Задача 11

Приобретен объект амортизируемой стоимостью 100 млн. р. Прогнозируемый в течение срока его эксплуатации объем продукции (работ) — 25 тыс. ед. За отчетный месяц изготовлено 500 ед.

Определить амортизационные отчисления на единицу продукции и за отчетный месяц производительным способом начисления амортизации.

Решение

1. Амортизация на единицу продукции (формула 24 п. 6.2):

100 000 000 р. : 25 000 ед. = 4000 р.

2. Амортизационные отчисления за отчетный месяц (формула 25 п. 6.2):

4000- 500 ед. = 2 000 000 р.

Задача 12

Приобретен объект амортизируемой стоимостью 150 млн. р. Срок его полезного использования — 5 лет.

Рассчитать амортизацию по годам и общую сумму при помощи метода суммы чисел лет срока полезного использования.

Решение

1. Сумма чисел лет срока полезного использования, рассчитанная путем сложения суммы чисел лет (формула 26 п. 6.2):

1 + 2 + 3 + 4 + 5 = 15 лет.

2. В течение первого года эксплуатации объекта будет начислена амортизация в размере:

(5 : 15)- 100 = 33,3 %;

150 000 000 р. • 33,3 % = 50 000 000 р.

3. Во второй год эксплуатации объекта будет начислена амортизация в размере:

(4: 15)- 100 = 26,67%;

150 000 000 р. • 26,67 % = 40 000 000 р.

4. В третий год эксплуатации объекта будет начислена амортизация в размере:

(3 : 15)- 100 = 20%;

150 000 000 р. • 20 % = 30 000 000 р.

5. В четвертый год эксплуатации объекта будет начислена амортизация в размере:

(2 : 15)- 100= 13,33 %;

150 000 000 р. • 13,33 % = 20 000 000 р.

6. В течение пятого года эксплуатации объекта будет начислена амортизация в размере:

(1 : 15)- 100 = 6,67%;

150 000 000 р. • 6,67 % = 10 000 000 р.

7. Общая сумма начисленной амортизации в течение срока полезного использования объекта соответствует амортизируемой стоимости объекта и составит:

50 000 000 + 40 000 000 + 30 000 000 + 20 000 000 + 10 000 000 = 150 000 000 р.

Задачи 13

Определить остаточную стоимость основных средств; выделить величину производственных и непроизводственных основных фондов; рассчитать удельный вес активной и пассивной частей основных средств.

Решение

1. Общая остаточная стоимость основных средств:

1 200 000 000 + 298 000 000 + 98 000 000 + 36 000 000 +150 000 000 + 12 000 000 + 1 260 000 000 + 186 000 000 + 112 000 000 + 84 000 000 = 3 436 000 000 р.

2. Величина основных производственных фондов:

1 200 000 000 + 150 000 000 + 12 000 000 + 1 260 000 000 + 186 000 000 + 112 000 000+ + 84 000 000 = 3 004 000 000 р.

или

(3 004 000 000 • 100): 3 436 000 000 = 87,43 %.

3. Величина основных непроизводственных фондов:

298 000 000 + 98 000 000 + 36 000 000 = 432 000 000 р.

или

(432 000 000 • 100): 3 436 000 000 = 12,57 % (или 100 — 87,43 = 12,57%).

4. Удельный вес активной части:

12 000 000 + 1 260 000 000 + 186 000 000 + 112 000 000 + 84 000 000 = 1 654 000 000 р.

или

(1 654 000 000 • 100): 3 004 000 000 = 21,8 %.

5. Удельный вес пассивной части:

1 200 000 000 • 100 : 3 004 000 000 = 39,95 % (или 100 — 21,8 = 39,95 %).

Задача 14

Активная часть основных средств составляет 1200 млн. р., ее доля в общей стоимости основных фондов — 0,4. В мае будет введено основных средств на сумму 35 млн. р., в октябре — 75 млн. р. В марте выбыло основных средств на сумму — 24 млн. р., в сентябре — 65 млн. р.

Определить среднегодовую стоимость основных средств.

Решение

Используем формулу 22 п. 6.2

1. Стоимость основных средств на начало года:

(1 200 000 000 • 100): 40 = 3 000 000 000 р.

2. Среднегодовая стоимость введенных основных средств:

(35 000 000 • 7) : 12 + (75 000 000 • 2): 12 = 32 900 000 р.

3. Среднегодовая стоимость выбывших основных средств:

(24 000 000 • (12 — 3)) : 12 + (65 000 000 • (12 — 9 ) : 12) = 34 300 000 р.

4. Среднегодовая стоимость основных средств:

3 000 000 000 + 32 900 000 — 34 300 000 = 2 998 600 000 р.

Задача 15

Предприятие реализовало в марте высвободившееся оборудование по 700 млн. руб. за единицу. Определите прибыль от продажи единицы оборудования и НДС, уплачиваемый в бюджет, если известно, что:

1) первоначальная стоимость единицы оборудования — 300 млн.руб.;

2) годовая норма амортизации данного оборудования — 15%;

3) коэффициент пересчета из первоначальной стоимости в восстановительную после переоценки данного оборудования по состоянию на 1 января — 1,8;

4) общий амортизационный период данного оборудования 5 месяцев со дня его приобретения и эксплуатации, в том числе 2 месяца в минувшем году;

5) ставка НДС — 18%.

Решение

1. Начисленный износ за два месяца минувшего года:

(300 ×15× 2) / 100 ×12 = 7,5 млн. руб.

2. Восстановительная стоимость данного оборудования после переоценки (используется для целей бухгалтерского учета и расчета налога на имущество):

300 × 1,8 = 540 млн. руб.

3. Начисленный износ оборудования для целей налогообложения за три месяца текущего года:

(300 ×15×3) / 100 ×12 = 11,25 млн. руб.

4. Остаточная стоимость единицы оборудования на момент его реализации:

300 – 7,5 – 11,25 = 281,25 млн. руб.

5. Сумма НДС в составе цены реализации единицы оборудования:

700 × 15,25/100 = 106,75 млн. руб.

6. Прибыль от реализации единицы высвободившегося оборудования для целей налогообложения:

700 – 106,75 – 281,25 = 312 млн. руб.

7. Сумма НДС, уплаченная поставщикам оборудования и отнесенная на расчеты с бюджетом за 5 месяцев (из 6 по норме) эксплуатации оборудования:

(300 × 20 ×5) / 100 × 6 = 50 млн. руб.

8. Сумма НДС, не отнесенная на расчеты с бюджетом на момент продажи оборудования:

300 × (20/100) — 50 = 10 млн. руб.

9. Сумма НДС, подлежащая уплате в бюджет от реализации единицы выбывающего оборудования:

116,69 — 10 = 106,69 млн. руб.

Задача 16

Определите среднегодовую стоимость основных средств, используя известные вам способы. Данные для решения:

| Показатель | Значение, тыс. руб. |

| Стоимость на начало года | 15 000 |

| Стоимость введенных основных средств: | |

| в марте | |

| в июне | |

| в августе | |

| Стоимость выбывших основных средств: | |

| в феврале | |

| в октябре |

Решение

Используя приведенные данные, можно рассчитать среднегодовую стоимость основных средств двумя способами: без учета месяца ввода-вывода основных средств; с учетом месяца ввода-вывода основных средств.

Произведем расчет среднегодовой стоимости, не учитывая при этом месяц, в котором объекты основных средств были введены или выбыли:

Стоимость на начало года приводится в условии задачи. Стоимость на конец года определяем по формуле

Ск.г = Сн.г + Сввед – Свыд,

Ск.г = 15 000 + (200 + 150 + 250) – (100 + 300) = 15 200 тыс. руб.

Тогда

Сср = (15 000 + 15 200) / 2 = 15 100 тыс. руб.

Если учесть, что ввод-вывод основных средств в течение года осуществляется неравномерно, можно найти среднегодовую стоимость другим способом:

Сср = Сн.г + Сввед – Свыб.

При расчете по этой формуле не следует забывать, что М1 и М2 – это, соответственно, число полных месяцев с момента ввода или выбытия объекта (группы объектов) до конца года. Таким образом,

Сср = 15 000 + (9 / 12 · 200 + 6 / 12 · 150 + 4 / 12 · 250) – (10 / 12 · 100 + 2 / 12 · 300) =

= 15 175 тыс. руб.

Результаты расчета по двум способам показывают, что при неравномерном вводе-выводе объектов основных средств более простой способ дает неточный результат.

Задача 17

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации – 3 года.

Рассчитайте остаточную стоимость и коэффициент износа на ту же дату, если амортизация начисляется а) линейным способом; б) способом уменьшаемого остатка (коэффициент ускорения 2); в) способом суммы чисел лет срока полезного использования. Для данной группы объектов определен срок полезного использования 10 лет.

Решение

При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа, а сумма начисленного износа – сумму амортизации за весь период фактического использования объекта. Поэтому решение начнем с расчета суммы износа по каждому из способов амортизации.

а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле

Норма амортизации может быть установлена следующим образом:

На = 1 / Т · 100

Рассчитаем норму амортизации при сроке полезного использования 10 лет:

На = 1 / 10 · 100 = 10%.

Амортизация за год составит

А = 160 · 10 / 100 = 16 тыс. руб.

При этом способе сумма амортизации каждый год одинакова, поэтому износ за три года равен

И = 16 · 3 = 48 тыс. руб.

б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:

Амортизация за первый год составит

А1 = 160 · 2 · 10 / 100 = 32 тыс. руб.,

за второй год –

А2 = (160 – 32) · 2 · 10 / 100 = 25,6 тыс. руб.,

за третий год –

А3 = (160 – 32 – 25,6) · 2 · 10 / 100 = 20,48 тыс. руб.

Износ за три года рассчитаем как сумму амортизации за три года:

И = 32 + 25,6 + 20,48 = 78,08 тыс. руб.

в) Произведем расчет по способу суммы лет. Для определения годовой амортизации используем следующую формулу:

Амортизация за первый год составит

А1 = 160 · 10 / (10 (10 + 1) / 2) = 29,09 тыс. руб.,

за второй год –

А2 = 160 · 9 / (10 (10 + 1) / 2) = 26,18 тыс. руб.,

за третий год –

А3 = 160 · 8 / (10 (10 + 1) / 2) = 23,27 тыс. руб.

Сложив суммы амортизации за три года, получим сумму износа:

И = 29,09 + 26,18 + 23,27 = 78,54 тыс. руб.

Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и коэффициент износа, используя формулу

Коэффициент износа найдем по формуле

Подставив значения, получим:

а) линейный способ:

Сост = 160 – 48 = 112 тыс. руб.,

Кизн = 48 / 160 · 100 = 30%;

б) способ уменьшаемого остатка:

Сост = 160 – 78,08 = 81,92 тыс. руб.,

Кизн = 78,08 / 160 · 100 = 48,08%;

в) способ суммы лет:

Сост = 160 – 78,54 = 81,46 тыс. руб.,

Кизн = 78,54/160 · 100 = 49,1%.

Таким образом, по результатам решения данной задачи видно, что нелинейные методы позволяют списать большую часть стоимости в первые годы эксплуатации объекта основных средств.

Задача 18

Стоимость основных средств в соответствии с классификацией по вещественно-натуральному составу на 1 января составляла:

| Группы основных средств | Стоимость, млн. руб. |

| Здания | |

| Сооружения | |

| Машины и оборудование | |

| Средства транспортные | |

| Инвентарь производственный и хозяйственный | |

| Прочие основные средства |

В феврале текущего года было сдано в эксплуатацию здание цеха стоимостью 5 млн. руб.; в мае закуплено оборудование общей стоимостью 10 млн. руб.; в сентябре списано морально и физически устаревшее оборудование на сумму 3 млн. руб.

Определите структуру основных средств на начало и на конец года, долю активной и пассивной частей на начало и конец года, значения коэффициентов выбытия и обновления основных средств.

Решение

Рассчитываем структуру основных средств на начало и конец года. При этом нужно помнить, что структура – это доля каждой группы основных средств в их общей стоимости. Структуру принято вычислять в процентах. В состав активной части основных средств включают оборудование и, иногда, транспортные средства. При решении данной задачи транспортные средства отнесем к активной части. Расчет целесообразно представить в виде таблицы:

| Группы основных средств | На начало года | На конец года | ||

| Стоимость, млн. руб. | Доля, % | Стоимость, млн. руб. | Доля, % | |

| Здания | 31,3 | |||

| Сооружения | 7,1 | |||

| Машины и оборудование | ||||

| Средства транспортные | 5,4 | |||

| Инвентарь производственный и хозяйственный | 4,5 | |||

| Прочие основные средства | 2,7 | |||

| Итого | ||||

| Активная часть | 54,5 | |||

| Пассивная часть | 45,5 |

Произведем расчет коэффициента обновления по формуле

Кобн = (5 + 10) / 112 · 100 = 13,4%.

Определим коэффициент выбытия, используя следующую формулу:

Квыб = 3 / 100 · 100 = 3%.

Решив данную задачу, мы показали изменения в структуре основных средств, вызванные изменением стоимости отдельных групп. Изменение соотношения доли активной и пассивной частей, а также рассчитанные коэффициенты обновления и выбытия дают основания предположить, что в дальнейшем эффективность использования основных средств может повыситься.

Задача 19

В создание объекта основных средств была вложена сумма 5000 тыс. руб. С помощью объекта предполагается произвести 10 000 ед. продукции.

Определите сумму амортизации за год, в течение которого произведено 2000 ед. продукции.

Решение

Для расчета амортизации в данной задаче следует применить метод списания стоимости пропорционально объему произведенной продукции. При этом способе вначале вычисляем амортизацию на единицу продукции по формуле

А = С / В,

А = 5 000 000 / 10 000 = 500 руб./ед.

Затем определяем сумму годовой амортизации, которая при данном способе зависит от объема произведенной продукции:

Агод = 500 · 2000 = 1 000 000 руб. = 1000 тыс. руб.

Произведенный расчет показывает, что при производстве пятой части продукции на износ списывается пропорциональная часть стоимости основных средств.

Задача 20

На основе исходных данных, представленных в табл. 2.1, определите среднегодовую стоимость основных производственных фондов, годовую сумму амортизационных отчислений по всем ОПФ, среднюю норму амортизации всех ОПФ, средний амортизационный период.

Таблица 2.1

* По рабочим машинам и оборудованию ускоренная амортизация с коэффициентом 2.

Решение

1. Среднегодовая стоимость основных фондов (Фср.г), млн.руб.:

18 800 + 500 × 6/12 – 100 × 4/12 = 19 017;

1 200 + 200 × 10/12 – 100 × 8/12 = 1 300;

25 600 + 500/12 – 600/12 = 25 592;

800 + 200 × 4/12 – 80 × 7/12 = 820;

500 + 40 × 6/12 – 20 × 7/12 = 508;

750 + 150 × 9/12 – 40 × 6/12 = 843;

Фср.г = 19 017 + 1700 + 1850 + 1300 + 25 592 + 820 + 508 + 843 = 51 630 млн. руб.

2. Годовая сумма амортизации, млн. руб.:

19 017 × 2,8/100 = 532;

1 700 × 5,0/100 = 85;

1 850 × 6,0/100 = 111;

1 300 × 8,2/100 = 107;

25 592 × 12,0 × 2/100 = 6142;

820 × 10,7/100 = 88;

508 × 14,0/100 = 71;

843 × 12,0/100 = 101.

Итого – 7237 млн. руб.

3. Средняя годовая норма амортизации всех ОПФ определяется как среднее взвешенное значений средней годовой нормы амортизации:

7 237 / 51 630 × 100 = 14,0 %.

4. Средний амортизационный период:

51 630 / 7 237 = 7,13 года.

Задача 21

Определите среднегодовую стоимость основных фондов, основных производственных фондов и годовой амортизационный фонд завода, если известно, что:

1) балансовая суммарная стоимость основных производственных фондов и непроизводственных фондов 350 млн. руб. на 1 января планируемого года, в том числе балансовая стоимость жилых зданий — 44 млн. руб.;

2) по плану капитального строительства вводятся в плановом году, млн. руб.:

а) производственные мощности на сумму:

в марте — 47;

в июле — 56;

в октябре — 74;

б) жилье в сентябре — 37;

3) выводятся основные фонды в связи с окончанием нормативных сроков службы, млн. руб.:

а) производственные мощности на сумму:

в апреле — 17;

в августе — 34;

б) жилье в сентябре — 4;

4) структура и нормы амортизации основных фондов в плановом году приведены в табл. 2.2.

Таблица 2.2

| Основные фонды | Удельный вес к среднегодовой стоимости | Норма амортизации (налоговый учет), % |

| 1. Здания: производственные жилые | 1,7 | |

| 2. Сооружения | 1,2 | |

| 3. Передаточные устройства | 8,3 | 3,0 |

| 4. Силовые машины и оборудование | 4,0 | 2,0 |

| 5. Металлорежущее оборудование | 8,4 | 6,6 |

| 6. Рабочие машины и оборудование | 6,9 | 8,3 |

| 7. Кузнечно-прессовое оборудование | 21,0 | 11,2 |

| 8. Вычислительная техника | 9,4 | 10,0 |

| 9. Транспортные средства | 9,7 | 12,5 |

| 10. Производственный и хозяйственный инвентарь | 14,5 | 7,7 |

| 11. Инструмент | 3,7 | 20,0 |

| 12. Прочие | 6,1 | 14,3 |

Решение

1. Среднегодовая стоимость всех введенных основных фондов:

Фввед.ср

(47 ∙ 9 + 56 ∙ 5 + 74 ∙ 2 + 37 ∙ 3) / 12 = 80,17 млн. руб.,

в том числе основных производственных фондов:

Фввед.ср.пр

(47 ∙ 9 + 56 ∙ 5 + 74 ∙ 2) / 12 = 70,9 млн. руб.

2. Среднегодовая стоимость выведенных фондов:

Фвывед.ср

(17 ∙ 8 + 34 ∙ 4 + 4 ∙ 3) / 12 = 23,67 млн. руб.,

в том числе основных производственных фондов:

Фвывед.ср.пр

(17 ∙ 8 + 34 ∙ 4) / 12 = 22,67 млн. руб.

3. Среднегодовая стоимость основных фондов:

Фср.г = 350 + 80,17 — 23,67 = 406,5 млн. руб.,

в том числе основных производственных фондов:

Чтобы иметь представление о реальном финансовом состоянии предприятия, следует проанализировать его активы и источники их возникновения. Такая оценка может проводиться по-разному исходя из целей: поставить имущество на учет, отразить его в отчетности, начислить налоги и пр. В бухгалтерской отчетности виды имущества компании представлены в денежном эквиваленте. Для ведения на предприятии точного учета следует знать правила определения балансовой стоимости основных средств.

Балансовая стоимость основных средств — это.