Содержание

- Должностной оклад — оплата труда работника в фиксированной сумме

- Как считать на калькуляторе

- Зарплата по окладу: документальное оформление

- Расчет без калькулятора

- Что нужно знать, чтобы правильно рассчитать заработную плату

- Какая может быть применена формула расчета зарплаты

- Влияние районного коэффициента на размер зарплаты

- Чем отличается расчет заработной платы военнослужащего

- Как проверить, правильно ли рассчитывается зарплата

- Окладная система оплаты труда

- Как определить зарплату за месяц: формула расчета

- Пример расчета заработной платы по окладу

- Методика расчета заработной платы на предприятии

- Другие варианты оплаты труда

- Начальные этапы расчета заработной платы

- Удержания и налоги с ФОТ

- Ошибки в расчете зарплаты и их последствия

- Как избежать «зарплатных» нарушений

- Что изменилось?

- Разъяснения ведомства

- Специфика отпускных

- Временный порядок больничных

Используйте бесплатно материалы КонсультантПлюс, чтобы правильно рассчитать зарплату:

- Консультация эксперта: как считать ЗП при окладной системе.

- Особенности оплаты труда для внутренних и внешних совместителей.

- Типовая ситуация: как рассчитать и начислить зарплату.

- Готовое решение: как считать ЗП, если была работа в выходные и праздники.

- Руководство: как учитывать премии при подсчете ЗП.

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. Окладная система может сочетаться с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей в целом по компании, структурному подразделению, филиалу и т. д.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по окладу с помощью онлайн-калькулятора, которая поможет без труда подсчитать сумму к выплате.

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ.

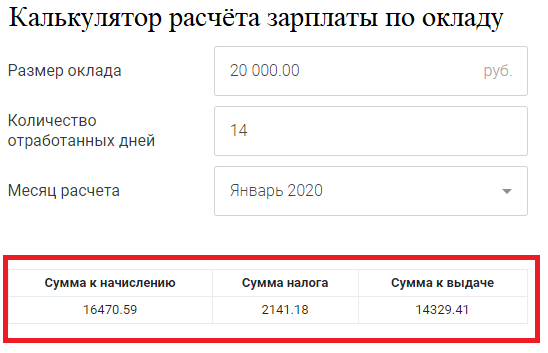

Шаг 2. Вписываем в калькулятор зарплаты онлайн 2020 количество отработанных в расчетном периоде дней. Предположим, что в январе 2020 года сотрудник отработал 14 вместо положенных по производственному календарю 17 дней, поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 14 во вторую строку калькулятора.

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2020 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

Шаг 4. Смотрим, что показал онлайн-калькулятор для расчета зарплаты 2020: за 14 из 17 отработанных дней работнику полагается 16 470.59 руб. оклада вместо 20 000 руб. Программа одновременно выдаст сумму НДФЛ, которую следует удержать, и сумму к выдаче работнику на руки.

Зарплата по окладу: документальное оформление

Чтобы бухгалтеру определить, как рассчитать сумму по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т. ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет без калькулятора

Рассмотрим, как без калькулятора рассчитать необходимую сумму. Как уже говорилось, если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки или неявки по другим причинам), расчет зарплаты по окладу поможет произвести калькулятор. Но расчеты делают и по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. В данном случае наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Например, сотруднику установлен оклад в размере 30 000 рублей. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб. и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Что нужно знать, чтобы правильно рассчитать заработную плату

При трудоустройстве соискатель обязательно оговаривает с работодателем размер зарплаты. И когда работник слышит сумму, он не задумывается, что в реальности выплаты будут другими. Та сумма, которая оговаривается при трудоустройстве — это оклад (фиксированный размер оплаты труда). Он будет отображен в трудовом договоре. Но сколько работник будет получать на руки, зависит от множества факторов.

Вот что нужно брать во внимание:

- Подоходный налог вычитается из средств работника, тогда как страховые отчисления работодатель делает из своих средств.

- Работник может получать аванс.

- Работник может иметь обязанности по выплате алиментов или другим платежам по исполнительным листам.

- К зарплате работника могут применяться надбавки, коэффициенты, ему может быть начислена премия и другие дополнительные выплаты.

Все эти факторы либо увеличивают зарплату на руки, либо уменьшают ее. Забывая о них, нельзя правильно рассчитать подлежащую к выплате сумму.

Какая может быть применена формула расчета зарплаты

Самая простая формула расчета зарплаты включает в себя только 3 пункта:

- размер оклада;

- количество отработанных дней;

- подоходный налог.

Если предположить, что работник не должен делать никаких выплат и ему не производят никаких доплат, тогда зарплата рассчитывается следующим образом:

1. Оклад делят на количество рабочих дней месяца, затем умножают на количество отработанных дней.

2. Из полученной суммы вычитают подоходный налог (в России НДФЛ равен 13%).

Рассмотрим пример. Оклад работника — 30 000 рублей. В отработанном месяце 23 рабочих дня. Работник брал 3 дня без сохранения заработной платы для решения личных вопросов, следовательно — отработал в месяце 20 дней. Расчет зарплаты выглядит следующим образом:

30 000 / 23 × 20 = 26 086,96 рубля (заработная плата до вычета НДФЛ);

26 086,96 – 13% = 22 695,65 рубля (заработная плата на руки).

Но на практике таких простых расчетов почти не бывает. Работникам выплачивают премии, надбавки и компенсации. Предположим, работнику ежемесячно кроме оклада размером 30 000 рублей выплачивают премию в размере 25% от оклада. И он отработал только 20 дней вместо положенных 23 рабочих дней в месяце. Тогда расчет будет выглядеть так:

Оклад + премия (30 000 + 7 500) = 37 500 рублей (заработная плата за месяц);

37 500 / 23 × 20 = 32 608,70 рубля (заработная плата за отработанное время без вычета НДФЛ);

32 608,70 – 13% = 28 369,57 рубля (заработная плата на руки).

Еще один частый случай выплат сверх оклада – оплата работы в нерабочий праздничный день. Правильно сделать расчет поможет Готовое решение от КонсультантПлюс. Воспользуйтесь пробным бесплатным доступом, если у вас пока нет доступа к системе.

В случаях когда работник имеет право на налоговый вычет, предварительно делается расчет суммы налога, а потом уже он вычитается из оклада. Например, оклад равен 30 000 рублей. Работник проработал все дни. Он имеет право на налоговый вычет в размере 1 400 рублей. Расчет будет выглядеть так:

Подпишитесь на рассылку

30 000 – 1 400 = 28 600 × 13% = 3 718 рублей (НДФЛ после применения налогового вычета);

30 000 – 3 718 = 26 282 рублей (заработная плата на руки).

Расчет зарплаты может показаться нелегким занятием. Но стоит один раз понять его алгоритм, и при следующем расчете проблем уже не будет.

Влияние районного коэффициента на размер зарплаты

В регионах, где условия труда считаются особыми из-за климатических условий, рельефа местности или повышенного радиационного фона на зарплаты работников начисляется районный коэффициент. Не следует его путать с северными надбавками для работников Крайнего Сервера. Территория применения районного коэффициента гораздо шире.

Размер коэффициента устанавливается Правительством РФ конкретно для каждого региона. Единого нормативного акта здесь нет, для каждого района издается отдельное постановление. Самый низкий коэффициент — 1,15 — в Вологодской области, а также в большинстве регионов Уральского федерального округа: Пермской, Свердловской, Оренбургской, Челябинской, Курганской областях. Аналогичный коэффициент действует в Башкортостане и Удмуртии.

Применяется районный коэффициент не к окладу, а к фактическому размеру зарплаты до вычета из нее НДФЛ. Для расчета необходимо суммировать оклад со всеми надбавками, премиями, за исключением единоразовых выплат (таких как больничные и материальная помощь), а полученный итог умножить на коэффициент. Например, в одном из городов Челябинской области при окладе работника 30 000 и премии 7 500 рублей расчет зарплаты будет выглядеть таким образом:

(30 000 + 7 500) × 1,15 = 43 125 рублей (заработная плата до вычета НДФЛ);

43 125 –13% = 37 518,75 рубля (заработная плата на руки).

Чем отличается расчет заработной платы военнослужащего

Различия начинаются уже с названия оплаты труда (службы). Если гражданское лицо получает зарплату, то военнослужащий — довольствие. У военных на его размер влияют:

- должность;

- звание;

- длительность службы;

- условия прохождения службы.

Оклад денежного содержания состоит из оклада по должности и оклада по званию. Его и получают контрактники. Размер подоходного налога к выплатам военным применяется такой же, как и к зарплате гражданских лиц — 13%. Среди стандартных налоговых вычетов, используемых при расчете НДФЛ, в ст. 218 Налогового кодекса РФ упомянуты несколько позиций, применяемых только к военнослужащим. Так что не стоит о них забывать при расчетах довольствия.

Принцип расчета здесь такой:

- Суммируются оклады за звание и за должность.

- Плюсуются надбавки за стаж, место службы и прочие.

- Удерживается НДФЛ с учетом налоговых вычетов, если военнослужащий имеет на них право.

Как проверить, правильно ли рассчитывается зарплата

Трудовым законодательством предписано информировать работника о всех получаемых им надбавках и всех сделанных удержаниях. Самый распространенный способ донесения информации — выдача «расчетки». В этом документе содержится краткая информация обо всех основных операциях, сделанных для расчета зарплаты. Образец расчетного листка см. .

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

***

Таким образом, размер оклада и получаемая на руки сумма могут не совпадать. Они и не должны совпадать. Работодатель перед выплатой зарплаты в обязательном порядке удерживает из нее 13% подоходного налога. А если суммы все-таки равные, то это означает, что работнику делают доплаты — например, выплачивают премию. Чтобы самостоятельно рассчитать зарплату, нужно знать обо всех удержаниях и надбавках в каждом конкретном случае. Иначе результаты получатся приблизительные.

Еще больше материалов по теме — в рубрике «Зарплата».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Актуально на: 24 августа 2020 г.

В настоящее время расчет заработной платы, как правило, производится с использованием специализированных бухгалтерских программ. Но это не освобождает от необходимости знать основные правила и принципы расчета заработной платы, ведь даже программа может ошибаться. И, значит, ее расчеты нужно уметь проверять. О том, как произвести расчет заработной платы по окладу, расскажем в нашем материале.

Окладная система оплаты труда

Оплата труда по окладу – одна из самых простых систем с точки зрения расчета зарплаты. Под окладом понимается фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат (ч. 3 ст. 129 ТК РФ). Окладная система оплаты труда, как правило, устанавливается работникам, результат труда которых не может быть количественно измерен и оценен. Поэтому главный критерий начисления полной величины оклада является соблюдение режима рабочего времени и нормы труда, т. е. отработка полного количества рабочих дней в расчетном периоде исходя из согласованной продолжительности рабочего времени.

При этом под окладом понимается не сумма, которую работник получит «на руки» при отработке полного месяца, а сумма к начислению, из которой будет удержан НДФЛ, а также произведены иные удержания в соответствии с законодательством или заявлением самого работника (к примеру, алименты или погашение кредита).

Как определить зарплату за месяц: формула расчета

Для определения заработанной работником заработной платы за месяц исходя из оклада можно воспользоваться следующей формулой:

Пример расчета заработной платы по окладу

Как рассчитать зарплату по окладу на основании приведенной выше формулы, покажем на примере:

Работнику организации установлен месячный оклад в размере 40 000 рублей при пятидневной рабочей неделе. Произведем расчет заработной платы в 2020 году за август и сентябрь.

В августе 2020 года работник отработал полный месяц, а с 09-го по 13-ое сентября ему был предоставлен отпуск без сохранения заработной платы по семейным обстоятельствам.

О расчете оплаты в выходные и праздничные дни мы рассказывали в нашем отдельном материале.

Расчет, начисление и выплата заработной платы в РФ производятся по различным методикам. Они зависят от специфики работы сотрудников и от принятой в компании системы учета. Но все же одним из самых распространенных является расчет заработной платы по окладу. Рассмотрим особенности определения суммы вознаграждения работников для этого варианта.

Методика расчета заработной платы на предприятии

Зарплата — это вознаграждение, получаемое работниками за их труд. Все многообразие форм ее выплаты можно в итоге свести к двум вариантам: сдельному и повременному.

Как рассчитать фонд заработной платы

В первом случае алгоритм расчета предусматривает, что сумма вознаграждения зависит от фактического результата. Для производства это может быть количество изготовленных изделий, для торговли — объем продаж и т.п.

Структура расчета заработной платы работников производства при сдельной оплате предусматривает, что определенная сумма начисляется за каждую единицу изготовленной продукции. Например, для специалистов по продажам доход определяется как процент от принесенной в компанию выручки.

При повременной системе, как понятно уже из названия, уровень оплаты зависит от отработанного времени. В бухучете расчет в этом случае базируется на установленном окладе по дням или тарифной ставке.

Если обратиться к ст. 143 ТК РФ, то можно увидеть, что и оклад, и тариф упоминаются совместно. Но по факту обычно оклад устанавливается на месяц. Этот вариант чаще всего применяется для тех сотрудников, которые работают по стандартному пятидневному графику. Обычно это специалисты, относящиеся к аппарату управления предприятием: работники бухгалтерии, юристы, офис-менеджеры и т.п.

Тариф же относят к более коротким промежуткам времени, чаще всего это час. Подобные правила расчета зарплаты в основном используются для сотрудников, регламент работы которых отличается от обычного: сменный, скользящий график и т.п.

Другие варианты оплаты труда

Расчет з-п сотрудников в любом случае может базироваться либо на отработанном времени, либо на выполнении фактических нормативов. Поэтому все возможные способы расчета зарплаты за месяц представляют собой те или иные варианты сдельной либо повременной методики.

При сдельно-премиальном варианте работник получает оплату за фактически изготовленные изделия, а также премию за перевыполнения плана. Премия может быть фиксированной или зависеть от размера превышения планового задания.

Вариантом предыдущей является сдельно-прогрессивная система. В этом случае премия в явном виде отсутствует, но с ростом объемов увеличивается оплата за каждое изделие.

Косвенно-сдельная система используется для вспомогательного персонала. В этом случае их зарплата зависит от результатов основных сотрудников.

Еще одним «сдельным» вариантом оплаты является аккордная система. В данном случае бригада получает фиксированную сумму за выполненный объем работы. Затем общее вознаграждение делится между работниками. Распределение может быть равномерным или с учетом коэффициента расчета з-п.

Повременно-премиальная система включает в себя оплату за отработанное время и поощрительные выплаты. Премия в данном случае обычно определяется в процентах от оклада на основе показателей всего предприятия за месяц, квартал или год. Но в некоторых случаях возможны индивидуальные доплаты: за участие в проектах или выполнение нестандартных работ, не указанных в должностной инструкции.

Далее рассмотрим общую последовательность расчета заработной платы с нуля, которая не зависит от метода определения ее суммы.

Начальные этапы расчета заработной платы

Порядок расчета начисления заработной платы в организации всегда начинается с определения базовой суммы.

Формула расчета зарплаты по окладу выглядит следующим образом:

Зо = О / Т0 х Тф + П, где

О — месячный оклад

Т0 — количество рабочих дней в месяце

Тф — фактически отработанные дни

П — премии

Формула расчета з-п за месяц на основе тарифа будет следующей:

Зт = СТч х К + П, где

СТч — тарифная ставка за один час

К — отработано часов

П — премия

Расчет ежемесячной заработной платы при сдельной системе производится по формуле:

Зс = В х СТс + П, где

В — объем выпуска

СТс — сдельная ставка за изготовленную работником единицу продукции

Удержания и налоги с ФОТ

Каким бы ни был порядок расчета з-п, после начисления из ее суммы нужно произвести удержания. В первую очередь это — НДФЛ.

Расчет налогов с зарплаты 2019

НДФЛ = (Зн – В) х 0,13(0,30), где

Зн — начисленная зарплата с учетом всех надбавок, премий и т.п.

В — налоговые вычеты, т.е. суммы, на которые уменьшается облагаемая база, в соответствии со ст. 218-219 НК РФ. Например, на первого и второго ребенка сумма вычета составит по 1400 руб. в месяц, а на третьего и последующих — по 3000 руб.

Другие виды удержаний не являются обязательными, а применяются в индивидуальном порядке. Это могут быть, например, выплаты алиментов. Также возможны и удержания по желанию сотрудника: перечисления по договорам страхования, в пенсионный фонд и т.п.

В итоге сделать расчет зарплаты, причитающейся к выплате, можно по формуле:

Зв = Зн — НДФЛ — У, где

У — общая сумма всех удержаний

НДФЛ удерживается из дохода сотрудника, т.е. платится за счет его средств. Но работодатель несет и собственные дополнительные затраты, связанные с оплатой труда. Речь идет об обязательных страховых взносах. Они определяются в процентах от начисленной суммы выплат в пользу сотрудника до вычета НДФЛ и иных удержаний.

Важно!

В общем случае (без учета льгот) ставки страховых взносов в 2019 году составляют:

- В Пенсионный фонд — 22%.

- В Фонд медицинского страхования — 5,1%.

- В Фонд социального страхования (в части оплаты больничных и выплат, связанных с материнством) — 2,9%.

Таким образом, базовая фискальная нагрузка на фонд оплаты труда (ФОТ) для работодателя составляет 30%.

Расчет заработной платы с отчислениями в фонды

Кроме того, в ФСС необходимо еще платить взносы на страхование от несчастных случаев. Ставка по этому платежу зависит от вида деятельности и может меняться от 0,2% до 8,5%.

Рассмотрим образцы расчета заработной платы за месяц.

Пример 1

Токарь Иванов И. С. работает на сдельной системе оплаты. За каждое изделие он получает 1500 руб. Кроме того, при перевыполнении плана (30 изделий в месяц) он получает премию в 500 руб. за каждую сверхплановую единицу продукции. У Иванова есть двое несовершеннолетних детей.

Пример 2

Месячный оклад бухгалтера Смирновой С. М. составляет 40 000 руб. У Смирновой С. М. один несовершеннолетний ребенок. С 01 по 06 февраля 2019 года Смирнова С.М. находилась в отпуске без сохранения заработной платы. Всего в феврале 2019 года — 20 рабочих дней, в т. ч. с 01 по 06 число — 4 рабочих дня.

Ошибки в расчете зарплаты и их последствия

Начисление зарплаты — сложный и многоуровневый процесс. И на каждом этапе расчета необходимой суммы возможны ошибки.

Появиться они могут уже на этапе сбора первичной информации. Речь идет о данных по фактически отработанному времени и о периодах с «особыми» вариантами начисления, например, отпусках.

Часто возникают ошибки при расчете зарплаты за год и определении ее средней величины. Отсюда вытекает неверное начисление отпускных, больничных и других выплат. Все эти ошибки приводят не только к тому, что сотрудники получают не те суммы, но и к искажению налоговой базы.

Расчет заработной платы при больничном в 2019

Примерно в половине случаев возникают ошибки при исчислении самих налогов и взносов, связанных с оплатой труда. Это могут быть неправильное применение ставок, налоговых вычетов и т.п.

Важно!

Самые опасные ошибки в механизме расчета — системные, которые повторяются из месяца в месяц при каждом начислении зарплаты. В этом случае за период, подлежащий налоговой проверке (три года), искажения могут достигнуть весьма существенных размеров.

Как избежать «зарплатных» нарушений

Например, в нашей компании есть штат специалистов, специализирующихся именно на этом участке учета. Они обладают не только необходимыми знаниями, но и опытом работы бухгалтерами по расчету зарплаты в государственных и коммерческих структурах.

Для проверки показателей расчета мы используем целый комплекс контрольных процедур — от автоматизированных до «ручных».

Как показывает практика, на старте сотрудничества у 85% наших клиентов были выявлены те или иные ошибки в расчете зарплаты. Поэтому советуем время от времени анализировать, как происходит расчет заработной платы в вашей компании, а не ждать, пока это сделают налоговики.

Заказать услугу

Средний заработок – это усредненная сумма доходов работника, полученных им в качестве вознаграждения за труд, рассчитанная на один день расчетного периода. Показатель используют для определения размера госпособий, больничных, компенсации для оплаты простоев, отпускных и даже командировок.

В большинстве случаев усредненную зарплату считают по единому правилу. Исключением являются лишь расчеты при суммированном учете рабочего времени. Особый порядок предусмотрен и для начисления госпособий. Рассчитать средний заработок можно по формуле:

| Средняя ЗП | = | Среднедневной заработок (далее СДЗ) | × | Количество дней, оплачиваемых по среднему заработку |

Обратите внимание: количество дней, подлежащих оплате, определяют в рабочих или календарных днях. Все зависит от основания сохранения усредненного заработка за сотрудником. Например, при расчете отпускных или компенсации за неиспользованный отпуск при увольнении нужно использовать календарные дни, а при исчислении оплаты за простой – рабочие.

Что изменилось?

Если бухгалтеру требуется вычислить средний дневной заработок сотрудника в 2020 году, то расчет придется делать по новым правилам. Алгоритм исчисления сохранился без изменений, а вот счетные показатели были скорректированы. Ключевое изменение года – новый расчетный период.

Для стандартных ситуаций это 12-месячный срок, предшествующий основанию для начисления СДЗ. Например, чтобы посчитать майский отпуск 2020 года, в расчет включаем время и доходы с 1 мая 2019 года по 30 апреля 2020 года. Иными словами, при расчете среднего заработка бухгалтер будет учитывать выплаты 2019 и 2020 годов. А также рассчитывать отработанные дни в аналогичном времени. В остальном правила счета не изменились.

Второе новшество касается правил начисления оплаты по больничным листам. Ведь в 2020 году придется учитывать новые предельные базы по взносам ВНиМ. Для начислений 2018 года лимит был равен 815 000 рублей, в 2019 году – 865 000 рублей. Для расчета больничных учитывайте и новый МРОТ. С начала 2020 года он увеличен до 12 130 рублей.

Разъяснения ведомства

Напомним, что указами Президента РФ нерабочими днями с сохранением заработной платы был объявлен период с 30 марта по 8 мая 2020 года включительно.

Порядок исчисления средней заработной платы установлен статьей 139 ТК РФ и Положением, утвержденным Постановлением Правительства РФ от 24 декабря 2007 года № 922. Расчет среднего заработка работника производится исходя из фактически начисленной ему зарплаты и отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за сотрудником сохраняется средняя заработная плата. При этом в пункте 5 утвержденного Правительством РФ Положения приведены периоды, исключаемые из расчета при исчислении среднего заработка. В частности, согласно подпункту «е», в расчетный период не включается время (а также начисленные за этот период суммы), в течение которого сотрудник был освобожден от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством.

По мнению Минтруда России, эта норма распространяется и на нерабочие дни весны 2020 года. Другими словами, время и суммы, фактически начисленные за нерабочий период, при исчислении среднего заработка не учитываются. Такие разъяснения Минтруд России дал в письме от 18 мая 2020 года № 14-1/В-585.

Специфика отпускных

Все факторы, которые влияют на расчет и итоговую сумму отпускных, указаны в действующем постановлении «Об особенностях порядка исчисления средней заработной платы». Постановление гласит, что расчет осуществляется исходя из длительности периода отпуска, установленного соответствующими нормами:

- отработанного работником времени за весь год до выхода в отпуск (расчетного периода);

- среднего месячного заработка, полученного в течение расчетного периода;

- других вознаграждений, включенных в заработную плату (премий, надбавок и др.);

- коэффициента, характеризующего среднее количество отработанных смен ежемесячно.

Расчет отпускных в 2020 году не претерпел существенных изменений, поэтому общий порядок остается прежним и в большинстве случаев зависит от уровня среднемесячного заработка и фактически отработанного времени. Однако тот факт, что власти повысили минимальный размер оплаты труда, влияет на величину итоговых выплат.

Размер заработной платы, от которого главным образом зависит сумма отпускных, не может быть ниже установленного законодательством минимального размера оплаты труда. Поэтому с повышением в 2020 году МРОТ возрастет и величина выплат, предназначенных сотруднику ежегодным оплачиваемым отпуском.

Обратите внимание, в расчетный период не включаются:

- время отпускных и командировок, даже при наличии оплаты за это время;

- получение пособия в период нетрудоспособности;

- декретные пособия или отпуска по уходу за ребенком.

Временный порядок больничных

Правительством был введен временный порядок оплаты больничных на карантине в 2020 году. По понятным причинам на период пандемии некоторые люди были вынуждены соблюдать обязательную изоляцию. Работающим сотрудникам, оказавшимся в такой ситуации, время, проведенное на карантине, оплатит ФСС. Оформлять пособие нужно будет по новым правилам. Временный порядок оплаты больничного листа в 2020 году распространяется:

- на трудящихся, вернувшихся в Россию из стран с неблагоприятной эпидемиологической обстановкой (с 20 марта 2020 г. по 1 июля 2020 г.);

- на работников, совместно проживающих с гражданами, вернувшимися в РФ из-за рубежа (с 20 марта 2020 г. по 1 июля 2020 г.);

- на сотрудников старше 65 лет, которые обязаны соблюдать режим самоизоляции (с 6 апреля 2020 г. по 19 апреля 2020 г.).

Власти региона вправе вводить дополнительные условия. Например, для Москвы временные правила распространяются также на работников, имеющих хронические заболевания. Перечень болезней, являющихся основанием для получения электронного больничного по карантину, определен Указом Мэра Москвы от 5 марта 2020 года № 12-УМ. Оформить электронный больничный листок можно только через личный кабинет ФСС. Чтобы получить доступ, требуется подтвержденная учетная запись на ЕИА «Госуслуги». Подать заявку можно лично либо через учетную запись родственника.

От бухгалтера потребуется передать сведения и документы ФСС, которые необходимы для начисления пособия.

Оплата электронного больничного листа будет произведена за счет средств Соцстраха. Никаких дополнительных расходов от работодателя не требуется. работникам.

Но руководство компании вправе установить доплаты или материальную помощь изолированным

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться