Содержание

- В каких случаях может возникнуть переплата по налогам

- Как о ней узнать

- Возможен ли возврат

- Варианты обращений

- Как вернуть налоговую переплату

- Как вернуть переплату по налогам физических лиц, если прошло три года

- Тема: переплата по налогу более 3х лет

- Проверяем, действительно ли истекли 3 года

- ВАРИАНТ 1. Используйте переплату, не требуя ее возврата

- Используйте переплату как «налоговую подушку»

- Используйте переплату для погашения недоимки

- ВАРИАНТ 2. Попытайтесь вернуть переплату через суд

- ВАРИАНТ 3. Уменьшите налог текущего периода

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Зачет / возврат налогов»:

- Сроки камеральной проверки и зачисления денежных средств

- Причины, почему ФНС не вернула излишне уплаченный налог

- Куда жаловаться на нарушение сроков получения вычета?

- Наиболее распространенные ситуации

- Варианты возврата переплаты по УСН

- На что можно направить излишне уплаченный налог?

- Как сделать зачет, если переплатили налог?

- В каких случаях делается возврат?

В каких случаях может возникнуть переплата по налогам

Обычно уплата излишней суммы происходит из-за:

Обычно уплата излишней суммы происходит из-за:

- Ошибок в расчётах величины сбора.

- Использования налоговых льгот (может возникнуть путаница с уплатой или уменьшением выплаты по решению ИФНС).

- Превышения величины выплаченных авансовых платежей за год в сравнении с цифрой, указанной в годовой декларации.

Среди всех сборов, взимаемых с физлиц в пользу бюджета страны, можно выделить:

- НДФЛ. Взимается со всех доходов гражданина, иностранца или апатрида и направляется в бюджет РФ. Например, с зарплаты подоходный налог берётся с работодателя.

- Имущественный налог. Берётся за наличие любого движимого (кроме авто и мотоциклов) или недвижимого имущества и перечисляется фонд региона. Средства взимаются раз за год.

- Транспортный налог. Уплачивается владельцами транспортных средств, рассчитывается перед прохождением ТО, калькулируется на основании мощности двигателя и МРОТ.

- Налог на дарение. Вносится в случае, если плательщик получил любое имущество в дар, но только если наследуется имущественная масса, оцениваемая выше 850 МРОТ, либо же более 80 МРОТ – с подаренного.

- Земельный налог. Оплачивается за все имеющиеся сельхоз угодья и участки, полученные физлицом для ведения подсобного хозяйства или постройки жилплощади.

Индивидуальные предприниматели также считаются частными лицами, и тоже обязаны оплачивать налоги. С них взимаются следующие выплаты:

- УСН. Вменяется, если ИП обязуется не превышать ограничения по количеству наёмных лиц. Требования по уплате устанавливаются исходя из остаточной стоимости и размеру заработка.

- ЕНВД. Оплата этого сбора осуществляется только теми предпринимателями, кто осуществляет одну из деятельностей, установленных по данной системе.

- ОСНО. Эта система применяется, если ИП имеет большой оборот.

- ПСН. Чтобы выбрать такую систему налогообложения, предприниматель должен вести деятельность, указанную в патентном списке.

По любому из указанных сборов может возникнуть переплата. Есть два варианта действий, но выбор делает сам налогоплательщик. Можно:

- Вернуть средства на собственный счёт.

- Зачесть переплату для покрытия иных обязательств.

Как о ней узнать

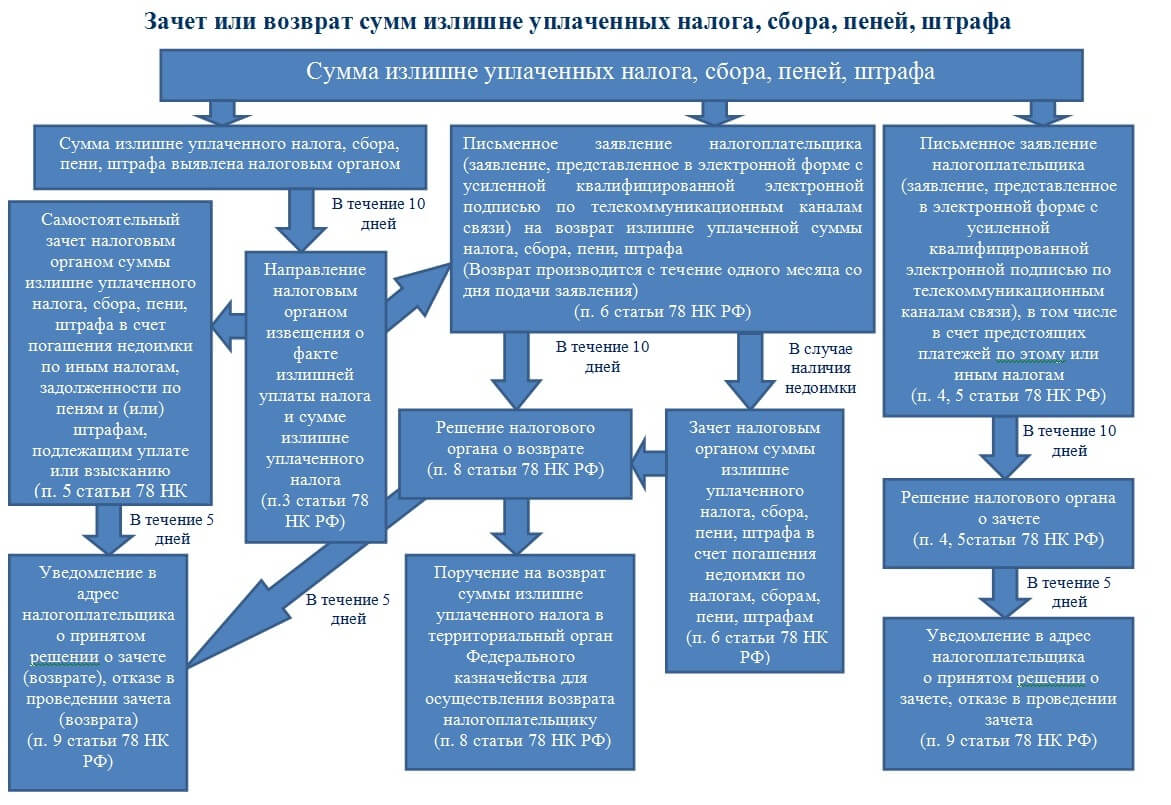

Вначале следует определить, по какому именно сбору внесён сверхплатёж. НК РФ предлагает 3 варианта действий с возникшим избытком:

- зачёт в качестве последующих налоговых платежей;

- возврат на счёт плательщика;

- зачёт как выплата по имеющимся налоговым задолженностям, пеням или штрафам.

Выявить сверхплатёж могут и сами налогоплательщики, так и налоговики. Чаще всего их находят именно первые. Как видно, все виды сборов различаются как по основанию, так и по срокам взимания. Оплата может вноситься ежемесячно, ежеквартально, раз в год.

Чаще всего излишки выявляют на основании годового отчёта. В большинстве деклараций отражаются размеры внесённых авансовых платежей и налогов, уплачиваемых за год. В отчёте же фиксируют величину избыточной выплаты. Возникнуть она может и вследствие ошибок в платёжных поручениях.

Величина удержанного подоходного налога отражается в справке 2-НДФЛ. Выдаётся она самим работодателем (ст. 230 НК и ст. 62 ТК).

Если у физлица есть доступ к личному аккаунту на портале ФНС, он может узнать эти сведения в разделе с личной документацией. Справка за прошедший год будет открыта для скачивания спустя 5 месяцев, т.е. уже с 1-го июля нового года.

Возможен ли возврат

Часть средств могут вернуть в случае, если:

Часть средств могут вернуть в случае, если:

- Наниматель, который забрал излишнюю часть дохода, к моменту выявления избыточной уплаты перестал существовать (скажем, компанию или ИП ликвидировали).

- Переплата образовалась из-за получения плательщиком в период оплаты налога статуса налогового резидента РФ.

- Работодатель ошибся и удержал излишек с тех доходов, с которых не взимают НДФЛ – пенсий в НПФ и т.п.

Варианта возврата три:

- Если ошибка в расчётах образовалась из-за самого плательщика, тогда он самостоятельно должен подать заявку на возвращение средств (ст. 78 НК) не позднее 3 лет.

- Если в избыточной уплате виноваты налоговики, тогда плательщик должен подать заявку в течение месяца с момента, когда были взысканы средства, либо же со дня вступления в силу решения суда о возвращении денег.

- Если излишек был уплачен из-за недосмотра налогового агента (компании, у которой был трудоустроен гражданин), то он обязан вернуть часть суммы (ст. 78, ст. 219, ст. 220 и ст. 231 НК).

Следовательно, получить назад деньги можно только после разрешения на это налоговой службы. В обязанности ИФНС входит оповещать граждан об обнаружении излишек в следующие 10 дней. Но на деле такая ситуация встречается редка, и налогоплательщик должен сам озаботиться о возвращении денег.

Чтобы провести процедуру, нужно передать заявку на возврат излишка по конкретному сбору. Но сначала следует свериться с ИФНС и их расчётами. Если этого сделано не было, то после получения заявления инспектора запросят у заявителя бумаги, отражающие факт уплаты избыточной суммы.

Важно! Срок, в который физлицу можно обратиться за возвратом денег, составляет 3 года с момента внесения переплаты. Но если процедура была начата самой налоговой, тогда средства должны вернуть не позднее месяца со дня обнаружения избытка или вступления в силу соответствующего решения суда. Но в последнем случае ИФНС должны возвратить средства в следующие 3 месяца – это время даётся инспекторам для проверки бумаг и принятия решения.

В каких случаях он не осуществляется

Среди ситуаций, когда налоговая служба вправе отказать вернуть деньги, выделяют:

- Истечение периода исковой давности, который составляет 3 года (если излишек образовался из-за ошибки работодателя, согл. ФЗ № 166) или 1 месяц (если вина лежит на ФНС).

- Если у компании имеется задолженность по уплате налогов перед бюджетом (тогда инспектора проводят безакцептный зачёт).

Внимание! Главное при установлении срока давности подачи иска – доказать, когда именно был выявлен факт переплаты.

Варианты обращений

Выбор в пользу зачёта или возврата также определяется исходя из статуса переплаты:

- Если излишки возникли по вине налоговых агентов, деньги могут быть лишь возвращены.

- Если нет желания возвращать уплаченные средства, дозволяется зачесть их в качестве иных налоговых сборов.

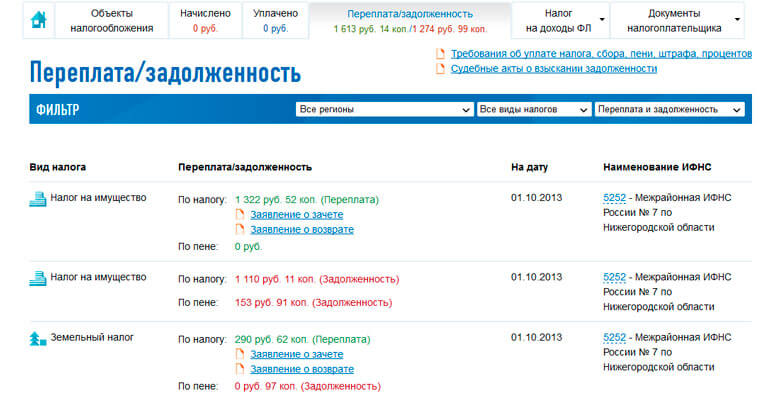

Чтобы выявить, куда именно были зачислены деньги, и вернуть их, следует провести сверху с бюджетом любым из способов (уст. в ст. 31 НК):

- Позвонить в налоговую и запросить сверку по телефону.

- Попросить переслать отчёты, которые хранятся в ИФНС.

- Зайти в кабинет на портале налоговой и просмотреть необходимую документацию.

В последнем варианте нужно открыть вкладку «Переплата/Задолженность» и посмотреть текущие долги и платежи сверх необходимого размера.

Если обращение с возвратом передаётся через работодателя, оно составляется в свободной форме (либо же используется форма КНД 1150058, если она принята в организации). Но деньги перечисляются исключительно в безналичной форме (ст. 231 НК), а потому нужно указывать реквизиты счета.

Заявку также следует направить не позднее 3 лет с момента удержания. Даже после увольнения бывший наниматель не освобождается от обязанности перевода средств. Деньги должны перевести в следующие 3 месяца, иначе заявитель вправе будет претендовать ещё и на выплату процентов за весь период просрочки.

Запрашивая возврат через ИФНС, заполняется заявка строгой формы на перечисления избытка по сбору.

Как вернуть налоговую переплату

Процедура возврата излишков на счёт или зачёт суммы для покрытия прочих сборов либо долгов проводится в одинаковом порядке.

Что необходимо

Заявку на возврат средств направляется самим налогоплательщиком или его представителем, действующим по доверенности (согл. ст. 333.40 НК). Заявление можно отправить:

- Почтовым переводом.

- Самостоятельно, посетив отделение ИФНС или МФЦ.

- С личного кабинета налогоплательщика на ресурсе налоговой службы (на электронном документе должна присутствовать ЭЦП).

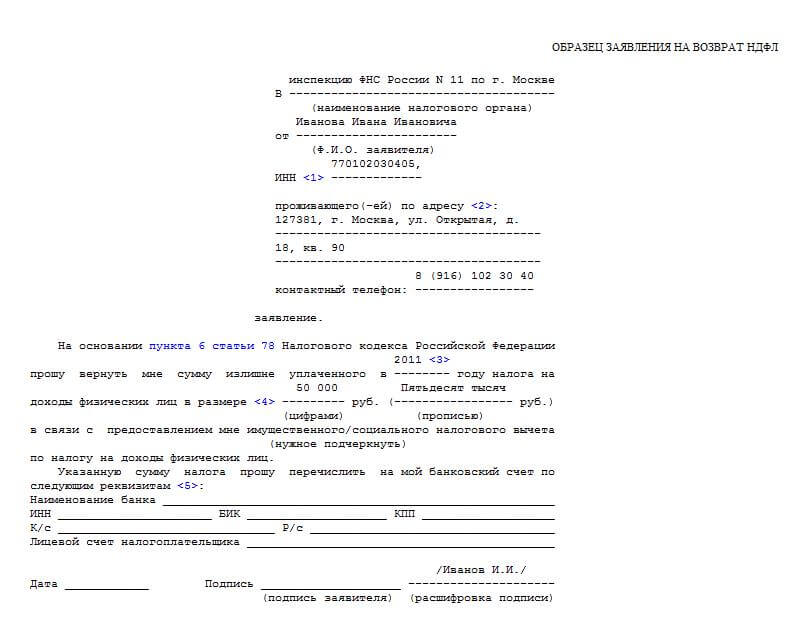

В самой заявке должны присутствовать такие сведения:

- Наименование отделения налоговой, куда подаётся обращения.

- Личная информация о заявителе – ФИО, адрес регистрации, паспортные и контактные данные и пр.

- Сведения о возникшей переплате – размер излишка, подлежащего возврату (в цифрах и прописью), по какому налогу он возник и период, когда образовался.

- Как именно заявитель желает поступить с переплатой (оформить возврат или зачёт).

- ИНН.

- Номер счёта, на который должны поступить средства (или же вид сбора, который заявитель желает погасить с избыточной суммы).

- Дата составления обращения и подпись обратившегося.

![]()

Список документов

Для проведения процедуры возврата средств по любому налогу, гражданин должен подготовить следующие бумаги:

- Копию паспорта.

- ИНН.

- Налоговую декларацию (напр., при уплате подоходного налога нужна декларация формы 3-НДФЛ и т.п.).

- Платежные свидетельства.

- Реквизиты собственного счёта.

- Свидетельство о наличие права на налоговые льготы (если имеется).

- Документ, на основании которого уплачивался налог.

Чеки, свидетельствующий об оплате сбора, сверяется с документом, в котором установлена фактическая сумма налога. По итогам проверки составляют акт сверки.

Порядок действий

Сама процедура возврата части платежа оформляется в таком порядке:

- Проводится сверка по уплаченным налогам, по результатам которой должны определить дату, тип платежа и размер переплаты.

- Плательщик составляет заявку о переводе средств, указывая в ней наименование учреждения, куда она направляется, сумма, подлежащая возврату, и номер счёта, на который должны быть переведены деньги.

- На проверку и дачу ответа налоговикам даётся 10 дней (ст. 231 НК).

После этого в течение 5 рабочих дней ИФНС обязана оповестить обратившегося о принятом решении. При удовлетворении прошения не позднее 30 дней должны перечислить положенные средства (согл. ст.6.1 и 78 НК).

Важно! При подачи заявки заявка с декларацией, срок возврата отчитывается не с момента обращения, а с даты принятия инспекцией решения после проведения камеральной проверки (согл. Письму ФНС РФ № ЕД-4-3/18162@ и Письму ВАС РФ № 98).

Если заявителю откажут в возврате, ему следует подготовить необходимые свидетельства для начала судебного разбирательства. Следует обратиться с жалобой в суд по месту расположения отделения ФНС, прикрепив к ней подтверждающие документы. Налоговики должны дать письменный ответ на запрос.

В обращении можно прописать запрос не только на возвращение излишка, но и на выплату процентов за весь период просрочки. Проценты копятся уже со дня, следующего за днём удержания средств, и вплоть до даты возврата средств. Используется ставка рефинансирования ЦБ РФ, действовавшая в отсчитанный период.

Если же необходимо вернуть НДФЛ, это разрешается через налогового агента, т.е. работодателя, который отвечал за его расчёт и уплату. Тогда потребуется пройти схожую процедуру. Составляем заявку о возврате в свободной форме. В бланке указываем реквизиты счёта для перевода излишка.

Ждём перечисления денежных средств, которые обязаны вернуть на счёт не позднее 3 месяцев. При несоблюдении срока уже работодатель должен будет уплачивать проценты за просрочку, размер которых также определяется исходя из ставки рефинансирования ЦБ РФ.

Альтернативный вариант – зачет

Зачёт оформляется в том же варианте. Подаётся заявка и требуемые бумаги для возврата части сбора, но запрашивается внесение денег в качестве погашения последующих сборов или долгов по оплате налогов.

Зачёт оформляется в том же варианте. Подаётся заявка и требуемые бумаги для возврата части сбора, но запрашивается внесение денег в качестве погашения последующих сборов или долгов по оплате налогов.

Разрешается зачесть уплаченные средства вместо другого платежа перед бюджетом, если обязательство сформировано в рамках определённого бюджета или по одному виду налога. Следовательно, если избыточная сумма образовалась по федеральным сборам, то зачесть избыток возможно по одному из федеральных налогов. Тот же порядок и с местными и региональными платежами.

По усмотрению ФНС допускается право на зачёт между разными платежами. Но указать об этом нужно заранее, в самой заявке, приложив два свидетельства, на основании которых вносятся платежи в разные бюджеты.

В первую очередь зачёт выгоден самим налоговикам, поскольку в данном случае им не потребуется составлять необходимые бумаги и возвращать деньги. Эта процедура действительно оформляется быстрее возврата, но настаивать на этом специалисты ИФНС не вправе.

На заметку! При наличии задолженности по иным видам налоговых сборов (включая пени и штрафы), налоговая вправе в одностороннем порядке засчитать излишек в качества погашения долга. Такая возможность подкреплена и в Определении КС РФ № 381-О-П. Физлицо сможет подать заявку и запросить возврат 100% суммы, но окончательное решение по данному запросу будет принято ИФНС. Если же какая-то часть средств останется, её должны перечислить на указанный счет (ст. 78 НК).

Как вернуть переплату по налогам физических лиц, если прошло три года

Законом не закреплены все факторы, при наличии которых признаётся, что налогоплательщик знал об избыточном размере выплаты. Поэтому часто возникают проблемы с определением момента, когда же была выявлена переплата. В Постановлении Президиума ВАС РФ № 12882/08 сказано, что при рассмотрении данных дел нужно обращать на:

- Причину, из-за которой была допущена переплата.

- Имелась ли возможность у плательщика правильно рассчитать налог исходя из сведений, представленных в первой декларации.

- Положения законодательства, действовавшие в рассматриваемый период уплаты налога.

- Иные моменты, который суд может признать весомыми для принятия.

Доказывать свою правоту физлицу придётся самостоятельно (согл. ст. 65 АПК), подав иск в суд. На практике при рассмотрении таких дел инстанция признаёт, что излишек могут вычислить только после проведения сверки документов.

Итак, когда гражданин заплатил большую сумму, чем это нужно, вернуть избыток он может любым путём – через работодателя, в отделении налоговой или с электронного портала ФНС. Сумма, подлежащая возврату, не ограничена в размере. Излишек вернут полностью, если у заявителя нет других задолженностей перед бюджетом.

Смотрите видео о возврате переплаченных налогов:

Тема: переплата по налогу более 3х лет

Коллеги,

ХОРОШИЕ НОВОСТИ!

Нашей компании удалось добиться того, чтобы Таможня вернула нам излишне-уплаченные платежи, после истечение 3-ех лет!!

Сообщите другим людям, по возможности, ибо все адвокаты и юристы в один голос твердили нам,что это невозможно, все суды вставали на сторону Таможни и деньги не возвращали, хотя всякая логика отсутствует!

Сначала нам отказали в возврате, сославшись на 3-ех летний срок давности (мы ушли из Московской областной таможни в 2014 году, а только в 2018 году, в ходе аудиторской проверки, выяснили, что на МОТ зависло около 1 млн рублей).

НО, покопавшись немного в законах, я нашла Письмо ФТС России от 29.04.2014 N 01-11/19775. На основании этого мы написали вот такое письмо (ОБРАЗЕЦ ниже) , и ,вы не поверите!! но Таможня нам вернула деньги на Единый лицевой счет.

ОБРАЗЕЦ (извините за топорность текста, я не юрист, но вернули же!)

1) Во время аудиторской проверки в 2018 году (за отчетный 2017 год) обнаружилось, что по данным отчета от Московской Областной Таможни за период с 27.02.2014 по 31.12.2016 сумма итоговой переплаты ввозных таможенных пошлин, уплаченных до подачи таможенных деклараций, которые не подлежат учету в составе прочих неналоговых доходов федерального бюджета и пресекательный срок для распоряжения указанными денежными средствами не установлен, (см Письмо ФТС России от 29.04.2014 N 01-11/19775) составляет ______ рублей

Ранее обнаружить неизрасходованный остаток ввозных таможенных пошлин, уплаченных до подачи таможенной декларации на счете в Московской Областной Таможне не удалось по уважительным причинам: в связи с не отражением конечного сальдо в присланном Акте-сверке от 22.03.2017 года (невозможно понять, есть ли какие-либо излишне-уплаченные средства); отсутствия своевременного уведомления ООО «___» Таможенным органом об излишне-уплаченных таможенных пошлин, согласно ч.5 статьи 121 и части 5 статьи 147 ФЗ от 27.11.2010 №311-ФЗ (в ред.от 05.04.2013) и, как следствие, уверенности ООО «___» в отсутствии излишне-уплаченных ввозных таможенных пошлин, уплаченных до подачи таможенной декларации (на 31.12.2016 год), переведенных на счет в Московской Областной Таможни до подачи таможенных деклараций. Данный неизрасходованный остаток денежных средств был обнаружен только в ходе аудиторской проверки в 2018 году, то есть днем обнаружения ситуации об излишне-перечисленных ввозных таможенных пошлин, уплаченных до подачи таможенных деклараций, просим считать 23 марта 2018 год (дата предоставления Аудиторского заключения за 2017 год).

2) Поскольку ООО «____» ведет и продолжает вести облагаемую таможенную платежами деятельность, и ООО «____» желает использовать неизрасходованный остаток денежных средств на счете в Московской Областной Таможне _____рублей , который образовался в виду излишне-переведенных ввозных таможенных пошлин, уплаченных до подачи таможенных деклараций, в счет дальнейших таможенных платежей при ввозе продукции на территорию Российской Федерации, во исполнении публично-правовой обязанности и в публичном интересе.

3) По запросу остатка на 30.05.2018 год, было обнаружено, что с лицевого счета Личного кабинета участника ВЭД ООО «___» в Московской Областной Таможне было списано ____ () рубль, и остаток на 30.05.2018 г. составил____ (___) рублей. Просим Вас объяснить, на каком основании были списаны средства с нашего счета в Московской Областной Таможне? Просим вернуть их обратно на лицевой счет Личного кабинета участника ВЭД ООО «____» в Московской Областной Таможне либо Единый Лицевой Счет ООО «___» в ФТС России.

На основании вышеизложенного, руководствуясь нормами действующего законодательства, ООО «____с» просит Московскую областную таможню перевести остаток неизрасходованных ввозных таможенных пошлин, которые были уплачены авансом, до подачи таможенных деклараций, и для которых пресекательный срок для распоряжения не установлен (на основании Письма ФТС России от 29.04.2014 N 01-11/19775 «О разъяснении положений таможенного законодательства Таможенного союза») на Единый Лицевой Счет ООО «____» в ФТС России, для дальнейшего использования данных денежных средств в счет оплаты таможенных пошлин при ввозе продукции и дальнейшей реализации данных товаров на территории Российской Федерации.

В случае отказа о перечислении излишне-уплаченных ввозных таможенных пошлин, уплаченные до подачи таможенных деклараций, нарушаются статья 2, статья 8, статья 18, статья 35, и вся глава 2 Конституции Российской Федерации, а также Положение Таможенного законодательства Таможенного союза — ПИСЬМО от 29 апреля 2014 г. N 01-11/19775.

При оставлении настоящей просьбы без удовлетворения, компания ООО «___» будет вынуждена обратиться с иском в Арбитражный суд о взыскании суммы с Московский областной Таможни, в размере ____рублей , на основании нарушения законодательства Российской Федерации, в том числе, ч.5 статьи 121 и части 5 статьи 147 ФЗ от 27.11.2010 №311-ФЗ (в ред.от 05.04.2013); Письма ФТС России от 29.04.2014 N 01-11/19775 «О разъяснении положений таможенного законодательства Таможенного союза»; а также, дополнительно, с Московской Областной Таможни будут взысканы суммы: государственная пошлина за рассмотрение дела в суде, судебные расходы на представителя/адвокатов и прочие документально подтверждённые издержки компании ООО «___» на ведение дела в суде. Предупреждаем Вас, что в этом случае сумма, которая будет взыскиваться в принудительном порядке, может в несколько раз превысить сумму неизрасходованного остатка денежных средств на счете в Московской Областной Таможне, имевшегося на 31.12.2016, и который образовался в виду излишне-переведенных ввозных таможенных пошлин, уплаченных до подачи таможенных деклараций, в счет дальнейших таможенных платежей при ввозе продукции на территорию Российской Федерации, во исполнении публично-правовой обязанности и в публичном интересе.

Так что, коллеги, боритесь! Это наша собственность и Таможня не имеет права их отбирать только потому, что деньги лежат на счету более 3ех лет, и с учетом того, что Таможня сама нарушает закон и не уведомляет в надлежащие сроки о существующей переплате. Она обязана это делать.

Всем удачи!

Проверяем, действительно ли истекли 3 года

Сроки для подачи в ИФНС заявления на возврат (зачет) налоговой переплаты такиепп. 7, 14 ст. 78, пп. 3, 9 ст. 79 НК РФ:

- для излишне уплаченного налога — 3 года со дня уплаты налога;

- для излишне взысканного налога — 1 месяц со дня, когда стало известно о факте излишнего взыскания налога, или со дня вступления в силу решения суда.

Но если вашу переплату сформировали авансовые платежи по налогу, то 3 года, отведенные для подачи в инспекцию заявления о возврате и зачете, исчисляются иначе. Недавно ВАС РФ указалПостановление ВАС РФ от 28.06.2011 № 17750/10, что в таких случаях 3 года отсчитывают не от даты перечисления суммы авансового платежа в бюджет, а от дня, на который приходится:

- <или>дата подачи декларации по налогу за весь налоговый период, если она была сдана вовремя;

- <или>крайний срок подачи такой декларации, если вы сдали ее с опозданием.

К примеру, переплату сформировали авансовые платежи по налогу на прибыль за I квартал 2008 г., уплаченные 28 апреля 2008 г. Если декларацию по этому налогу за 2008 г. вы сдали 28 марта 2009 г. (то есть за 2 дня до крайнего срока ее представления), то днем для отсчета 3 лет на подачу заявления о зачете или возврате будет именно 28 марта 2009 г. Таким образом, последний день для подачи заявления на возврат или зачет переплаты — 29 марта 2012 г., а вовсе не 29 апреля 2011 г., как склонны считать налоговики. И если инспекция вам откажет, то вы сможете обжаловать отказ в арбитражном суде в обычном порядке.

Если же вернуть налог через ИФНС действительно нельзя, действуем так.

ВАРИАНТ 1. Используйте переплату, не требуя ее возврата

Сначала нужно получить результаты сверки, в которых будет отражена переплата, и написать в инспекцию заявление на ее возврат, несмотря на то что 3 года с момента излишней уплаты налога уже прошлип. 7 ст. 78 НК РФ. Скорее всего, инспекция в возврате откажет. Однако, подав заявление и получив отказ, вы зафиксируете, что в инспекцию за возвратом денег вы обращались. Дальше у вас есть несколько путей.

Используйте переплату как «налоговую подушку»

Она избавит вас от пеней и штрафов в случае, если инспекция выявит возникшую после излишней уплаты налога недоимку по налогам, перечисляемым в те же бюджеты, в размере меньшем, чем сумма переплаты, или равном ейп. 42 Постановления Пленума ВАС РФ от 28.02.2001 № 5; Постановления ФАС ВСО от 16.03.2010 № А58-7447/09; ФАС СЗО от 31.10.2008 № А42-1477/2008; Письмо Минфина России от 29.09.2005 № 03-02-07/1-251. То, что 3 года с момента излишней уплаты истекли, вовсе не означает, что переплата «сгорела», и не отменяет того факта, что бюджет получил денег больше, чем должен был. Поэтому казна от выявленной инспекторами недоплаты налога ничего не потеряла, а значит, не должно быть ни пеней, ни штрафа.

Из авторитетных источников

ПЕТРОВА Светлана Михайловна Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

ПЕТРОВА Светлана Михайловна Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

“Недоимка — это задолженность налогоплательщика перед соответствующим бюджетом по уплате конкретного налога. Если на момент возникновения недоимки у налогоплательщика имеется переплата по налогам, перечисляемым в те же бюджеты, в сумме большей, чем недоимка, или равной ей, то занижение налога не приводит к возникновению задолженности перед бюджетом.

Это правило применяется и тогда, когда такая переплата не может быть возвращена налогоплательщику по его заявлению из-за того, что пропущен трехлетний срок на его подачу. Соответственно, налогоплательщику не могут быть начислены пени, которые являются компенсацией потерь бюджета, и с него нельзя взыскать штраф по ст. 122 НК РФ”.

Используйте переплату для погашения недоимки

…по другим налогам, задолженности по пеням и штрафам, в том числе и задолженности по текущим платежам в бюджет.

Дело в том, что КС РФ указал: п. 7 ст. 78 НК РФ, который ограничивает срок подачи заявления на возврат и зачет переплаты 3 годами, «не определяет срок, за пределами которого налоговый орган не вправе произвести зачет суммы излишне уплаченного налога в счет… недоимки и задолженности по пеням»п. 3 мотивировочной части Определения КС РФ от 08.02.2007 № 381-О-П.

То есть зачет по заявлению налогоплательщикап. 4, абз. 3 п. 5, п. 7 ст. 78 НК РФ и зачет в счет имеющейся недоимки (пеней, штрафов), который инспекция обязана сделать самостоятельноабз. 1, 2 п. 5 ст. 78 НК РФ, — совершенно разные зачеты. Для первого срок подачи заявления ограничен 3 годами, для проведения второго срок не ограничен вовсе.

Таким образом, через 3 года после излишней уплаты налога вы лишаетесь не переплаченных в бюджет денег, а возможности указать инспекции, что с ними делать (вернуть, либо зачесть в счет будущих платежей по этому или другим налогам, либо зачесть в счет названных вами недоимки, пеней или штрафов). С этого момента переплата может идти только на погашение недоимок по другим налогам (причем только таких, сроки взыскания которых не истеклиабз. 2 п. 5 ст. 78 НК РФ). А какие из таких недоимок погашать переплатой, налоговики решают сами. Инспекция обязана закрывать задолженность переплатой самостоятельно. Срок — 10 рабочих дней с моментаПостановление ФАС СЗО от 22.12.2009 № А05-10308/2009:

- <или>составления акта сверки, в котором отражена недоимка;

- <или>обнаружения переплаты;

- <или>вступления в силу решения суда, которым подтверждено существование переплаты.

Но от инспекции ждать такого автоматического зачета, скорее всего, бесполезно. Поэтому все-таки письменно попросите провести зачет. Если инспекция переплату не зачтет, то придется дождаться требования на уплату недоимки и затем обращаться в суд, чтобы:

- <или>признать недействительным требование;

- <или>обязать инспекцию провести зачет.

Правда, обяжет ли суд сделать зачет переплаты, которой уже более 3 лет, неизвестно. По крайней мере, однажды суд поддержал именно налоговиковПостановление ФАС СЗО от 22.12.2009 № А05-10308/2009.

ВАРИАНТ 2. Попытайтесь вернуть переплату через суд

Вернуть переплату через суд можно, заявив иск о возврате излишне уплаченных в бюджет денег в течение 3 лет со дня, когда налогоплательщик узнал или должен был узнать о переплате налогаст. 196, п. 1 ст. 200 ГК РФ; п. 3 ст. 79 НК РФ; Определение КС РФ от 21.06.2001 № 173-О; Постановления Президиума ВАС РФ от 13.04.2010 № 17372/09, от 08.11.2006 № 6219/06. И этот момент далеко не всегда совпадает с днем излишней уплаты налогап. 7 ст. 78 НК РФ. Но прежде нужно обратиться в инспекцию с заявлением о возврате переплаты, несмотря на почти стопроцентную вероятность получить отказ. Без этого суд может не принять ваш искп. 22 Постановления Пленума ВАС РФ от 28.02.2001 № 5.

“Если налогоплательщик пропустил срок на возврат налоговой переплаты через налоговую инспекцию, то обращение в суд с требованием вернуть излишне уплаченную сумму налога следует расценивать как заявление имущественного характера. Поэтому размер госпошлины будет исчисляться от суммы налогаподп. 1 п. 1 ст. 333.21 НК РФ.

Обычно такие дела рассматривают судьи налогового состава”.

ПЕТРОВА Светлана Михайловна

ВАС РФ

Как показывает арбитражная практика, доказать, что организация узнала об излишней уплате налога позже момента его уплаты, непросто. Однако если есть желание, то побороться за возврат денег можно.

СИТУАЦИЯ 1. Вы узнали о переплате из акта сверки. Тогда вы можете настаивать, что именно день получения акта сверки является моментом, от которого должны отсчитываться 3 года для обращения в суд с иском о возврате налогаПостановления Президиума ВАС РФ от 13.04.2010 № 17372/09, от 08.11.2006 № 6219/06.

СИТУАЦИЯ 2. У вас есть документ, который подтверждает, что организация узнала о переплате меньше 3 лет назад (то есть что 3 года исковой давности начали течь не с момента излишней уплаты, а позже). Это может быть:

- <или>составленное менее 3 лет назад заключение внешних аудиторов или налоговых консультантов, где они указывают вам на обнаруженную ими ошибку в расчете налога, которая привела к переплатеПостановление ФАС ЗСО от 29.12.2010 № А45-29759/2009;

- <или>появившееся менее 3 лет назад постановление ВАС РФ по спорному вопросу, разрешающее его в вашу пользу. Например, вы в какой-то неоднозначной ситуации платили налог, а потом ВАС РФ пришел к выводу, что в таком случае платить налог не нужно. С даты судебного акта ВАС РФ и начинается отсчет трехлетнего срока исковой давностиПостановления ФАС УО от 14.02.2011 № Ф09-256/11-С3, от 21.12.2010 № Ф09-10010/10-С2; подп. 1 п. 1 ст. 304 АПК РФ;

- <или>ваше заявление в инспекцию о возврате налогаПостановления ФАС УО от 18.12.2008 № Ф09-3027/08-С3, от 29.11.2010 № Ф09-9846/10-С3; ФАС ЦО от 23.09.2008 № А64-7140/07-13.

СИТУАЦИЯ 3. Вашу переплату инспекция некоторое время зачитывала в счет текущих налоговых платежей. В этом случае настаивайте, что вы узнали о переплате только тогда, когда инспекция начала ее зачитыватьПостановление ФАС УО от 15.12.2008 № Ф09-9393/08-С3. Это возможно, если есть какой-то документ от инспекции, подтверждающий зачет (например, решение или извещение инспекции о зачете в рамках п. 5 ст. 78 НК РФ).

Учтите, что бесполезно настаивать на том, что трехлетний срок исковой давности для возврата налога через суд — от какого бы момента он ни отсчитывался — прерывается и начинает течь заново, когда инспекция самостоятельно стала зачитывать переплату в счет других платежей либо отразила ее в акте сверкист. 203 ГК РФ; Постановления ФАС ВВО от 24.02.2009 № А28-5660/2008-155/21, от 16.02.2009 № А43-5795/2008-40-86; ФАС ПО от 11.02.2010 № А65-11889/2009; ФАС СКО от 04.03.2010 № А32-7594/2009-51/103; ФАС МО от 27.01.2011 № КА-А40/17087-10.

“Правила ГК РФ о прерывании срока исковой давности не действуют в налоговых правоотношениях. Да и о самом сроке исковой давности в этих случаях говорить нельзя. Ведь в ст. 2 ГК РФ установлено, что гражданское законодательство к налоговым правоотношениям не применяется. Действительно, Конституционный суд указал, что пропуск трехлетнего срока для подачи в налоговый орган заявления о возврате излишне уплаченного налога не мешает налогоплательщику обратиться в суд с требованием о возврате этой переплаты в течение срока, равного общему сроку исковой давности. Но таким образом КС РФ просто очертил срок давности взыскания, срок обращения в суд в подобных случаях. И это вовсе не означает, что правила ГК РФ о прерывании срока исковой давности могут применяться к налоговым правоотношениям”.

ПЕТРОВА Светлана Михайловна

ВАС РФ

СИТУАЦИЯ 4. Инспекция письменно не сообщила вам о числящейся в карточке расчетов с бюджетом излишней уплате. Настаивайте, что срок давности не пропущен, поскольку налоговики не выполнили свою обязанность проинформировать вас о выявленной переплатеп. 3 ст. 78 НК РФ. Некоторые суды приходят к выводу, что и в таких случаях 3 года исковой давности должны отсчитываться с даты акта сверки, из которого налогоплательщик узнал о переплатеПостановления ФАС ДВО от 11.07.2011 № Ф03-2746/2011; ФАС СЗО от 08.04.2011 № А56-25060/2010; ФАС ПО от 21.04.2010 № А49-9726/2009.

Доказать, что 3 года исковой давности нужно отсчитывать с даты подачи вами уточненной декларации, в которой вы показали переплату, вряд ли получитсяПостановление Президиума ВАС РФ от 25.02.2009 № 12882/08.

ВАРИАНТ 3. Уменьшите налог текущего периода

Это возможно, если переплата — следствие ошибки, которая привела к завышению налоговой базы в прошлом периоде (например, вы занизили расходы или завысили доходы)п. 1 ст. 54 НК РФ. Вы можете сделать вид, что ошибку обнаружили только сейчас. А такие ошибки п. 1 ст. 54 НК РФ позволяет исправлять в периоде их выявления.

Увы, и этот способ, скорее всего, приведет вас в суд. Ведь в Минфине считают, что таким образом можно исправить ошибки не «старше» 3 летПисьма Минфина России от 05.10.2010 № 03-03-06/1/627, от 04.08.2010 № 03-03-06/2/139.

***

Еще один возможный способ использовать просроченную переплату — списать ее на «прибыльные» расходы как безнадежный долг. Однако без спора с налоговиками сделать это не получится. Этим летом Минфин разъяснил, что такую переплату нельзя считать безнадежной дебиторской задолженностью и списывать в налоговые расходы за истечением срока давности возвратаПисьмо Минфина России от 08.08.2011 № 03-03-06/1/457.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Зачет / возврат налогов»:

>Налоговая не возвращает в срок вычет по НДФЛ: куда жаловаться

Сроки камеральной проверки и зачисления денежных средств

Налоговая не возвращает вычет НДФЛ – куда жаловаться? Прежде чем задавать такой вопрос, необходимо точно знать, сколько проверяют документы, когда по закону должен поступить ответ. В течение какого срока Налоговая перечисляет вычет?

- декларация проверяется 3 месяца с момента принятия в ФНС, аналогичный срок рассмотрения 3-НДФЛ на возврат налога, поданной через Личный кабинет, здесь же его можно отследить;

- затем нужно подождать еще 1 месяц с момента подачи заявления на возврат или со дня окончания камеральной проверки в соответствии с п.6 ст.78 НК РФ;

- несколько дней требуется банку на то, чтобы обработать платеж и зачислить деньги на счет клиента.

Теперь посчитаем, как быстро ИФНС возвращает НДФЛ. Получается, что максимальный срок составляет 4 месяца + еще 1-2 рабочих дня. Указанная позиция подтверждается Письмом Минфина от 11.07.2014 №03-04-05/34120 и Письмом ФНС России от 26.10.2012 №ЕД-4-3/18162@.

Рассмотрим на примере, в какой срок Налоговая должна вернуть вычет за квартиру? Документы вместе с заявлением были поданы 22.03.2019, проверка завершится 23.06.2019, средства отправят до 24.07.2019. Соответственно, ожидать поступления излишне уплаченного налога нужно в течение пары рабочих дней.

Причины, почему ФНС не вернула излишне уплаченный налог

Выяснив, когда Налоговая перечисляет вычет после проверки декларации, нужно понять, с чем могут быть связаны задержки в возврате. Причин не так много:

- Вы забыли подать заявление вместе с 3-НДФЛ. Если это так, направить документ можно в любое время. За 30 дней бумагу рассмотрят и отправят средства на банковский счет;

- Вы не указали платежные реквизиты или допустили ошибки – деньги не могут дойти;

- У Вас есть недоимки по пеням и другим налогам – ИФНС не перечислила компенсацию, так как направила ее на взаимозачет существующего долга;

- По результатам рассмотрения декларации было принято решение об отказе – например, есть несоответствия информации, отсутствуют подтверждающие расходы бумаги и т.д. Решение обязательно направляется налогоплательщику;

- Заявление было утеряно – такие ситуации встречаются нечасто, но тоже могут стать причиной, почему Налоговая не перечисляет вычет, если прошло 4 месяца;

- Вина полностью лежит на ФНС – задержка обусловлена загруженностью, некомпетентностью сотрудников или иными причинами, которые волновать налогоплательщика не должны.

Если ИФНС не возвращает НДФЛ больше месяца с момента принятия решения о вычете, значит, нужно узнать причины просрочек, а после – понять, что нужно делать.

Куда жаловаться на нарушение сроков получения вычета?

Когда Налоговая не перечисляет имущественный вычет в срок без объективных причин, что делать в этой ситуации? Существует несколько способов повлиять на процесс возврата:

- Позвоните или лично сходите в ИФНС, если не пришел налоговый вычет в срок, узнайте, с чем связаны задержки;

- Подайте заявление руководителю Инспекции, рассказав о сложившейся ситуации – укажите дату отправки документов, наличие задолженностей, число, когда завершилась камеральная проверка, напишите «не могу получить налоговый вычет» в свободной форме. Если Налоговая не возвращает НДФЛ вовремя, требуйте уплаты пени;

- Еще один способ – подать жалобу на действия сотрудников. Куда и кому жаловаться, если Налоговая задерживает выплату? Направить запрос следует в надзорную инспекцию, ответ придет в течение 30 суток.

Всю переписку можно также вести через Личный кабинет налогоплательщика. Если налоговая не перечисляет вычет, хотя срок прошел, нужно в ЛК выбрать вверху вкладку «Жизненные ситуации» и далее (в самом низу) — «Прочие ситуации».

После этого нажимаем на раздел «Жалоба на акты, действия (бездействие) должностных лиц».

После этого, в новом открывающемся окне, можно будет написать заявление на неправомерные действия ваших налоговиков.

Если ИФНС не выплачивает деньги, за каждый день просрочки будет начисляться процент по ставке рефинансирования ЦБ РФ в рамках п.10 ст.78 НК РФ.

Как подать жалобу на ИФНС за срыв срока выплаты?

Когда не вернули налоговый вычет в срок, составляется жалоба на бездействие в электронном виде. Подать ее просто:

- Зайдите на сайт налоговиков nalog.ru, выберите «Все сервисы»;

- Кликните по надписи «Обратиться в ФНС России»;

- Укажите, что являетесь физическим лицом;

- Выберите нужное Управление или ИФНС;

- Укажите ФИО, телефон, ИНН, если знаете;

- Напишите о проблеме, что Вам не выплатили вычет в течение 4 месяцев.

В пределах месяца ситуация будет изучена, а налогоплательщик получит ответ. Соответственно, при решении в его пользу – деньги будут переведены на банковский счет.

В ситуации, когда сумма возврата была занижена, крайней инстанцией становится суд – иск нужно подать в течение 3 месяцев после отказа налоговиков по п.1 ст.219 КАС РФ.

Как рассчитать размер компенсации за просрочку?

Инспекция обязана вернуть не только НДФЛ, но и проценты за пользование чужими денежными средствами. На что можно рассчитывать? Попробуем разобраться на примере:

- Вы подали декларацию и заявление на возврат 200 тысяч рублей с верной информацией;

- Срок пропущен на 37 дней;

- Ставка рефинансирования – 7,75%;

- Компенсация составит: 200 000 * 37 * 7,75% / 360 = 1 593 рубля.

Обратите внимание! С указанной компенсации в следующем году Вы обязаны будете уплатить НДФЛ, подав декларацию. Таким образом, 13% от этой суммы будет возвращено в бюджет.

Теперь Вы знаете, как пожаловаться на Налоговую за невыплату НДФЛ. Если Инспекция не платит, необходимо узнать причину, а после понять, как действовать.

Ситуации, когда ИФНС не возвращает переплату по налогам физическому лицу, встречаются на практике. Однако за просрочку Вам обязаны увеличить сумму к возврату: ведь все это время бюджетная организация распоряжалась Вашими деньгами.

Наиболее распространенные ситуации

При формировании декларации по УСН может возникнуть ряд ситуаций, которые приводят к переплате, наиболее распространены следующие:

При формировании декларации по УСН может возникнуть ряд ситуаций, которые приводят к переплате, наиболее распространены следующие:

- Предприниматель работает по системе «Доходы», в течение года осуществлял авансовые платежи исходя их полученных им доходов. В декабре осуществил платежи в ПФР, оказалось, что они больше, что получился налог к доплате.

- Уплата страховых взносов осуществлялась в течение года, однако размер авансовых платежей за все 9 месяцев превысила сумму налога по итогам учетного периода. Например, если ИП вел учет по УСН «Доходы за вычетом расходов», в 4-м квартале оказалось, что величина затрат больше, чем доходы.

- При осуществлении расчетов и оплаты в платежном поручении или же при калькуляции авансовой выплаты была допущена ошибка, которая привела к переплате.

Сроки оплаты по итогам 12 месяцев для налогоплательщиков, работающих на упрощенной системе налогообложения, для ООО – не позднее 31 марта, а для ИП до 30 апреля следующего года за отчетным. Что делать, если по налогу уже имеется переплата? На самом деле причина ее возникновения не особо важна, главное порядок действий, если такой факт свершился.

Разберем пример УСН «Доходы»:

ИП Васечкин работает без работников, за год он получил следующие доходы:

| Период | Авансовый платеж | Сумма доходов нарастающим итогом | Исчисленный налог | Страховые взносы |

| 1 квартал | 729 | 185 000 | 11100 | 10371 |

| 6 месяцев | 18989 | 511 666 | 30700 | 11711 |

| 9 месяцев | -12358 | 684 166 | 41050 | 28692 |

| Год | 19990 | 1 154 166 | 69250 | 41900 |

Если рассмотреть данные таблицы, то мы увидим, что общая сумма авансовых платежей должна была составить 27350, однако фактически необходимо заплатить 39708 (если сложить 3 авансовых платежа 729+18989+19990). Вы, наверное, ожидали бы, что переплата в размере 12358 рублей будет учитываться при дальнейших платежах? Нет, а как быть?

При этом у вас могут назреть очевидные, казалось бы, решения. Не доплатить переплату или уменьшить на эту сумму величину годового платежа. Оба этих способа будут неправильными. Так как в первом случае вам могут вменить пени и штрафы, так как сумму авансового платежа в декларации не соответствует оплаченному в ФНС. А по второму случаю – у вас попросту не сойдутся контрольные суммы по декларации, в итоге ее вернут или к вам придут гости с проверкой.

Рассмотрим, как можно правильно решить данную проблему.

Варианты возврата переплаты по УСН

Для правильного решения вопроса, к сожалению, потребуется больше времени и денег, чем хотелось бы. Фактически переплачивая лишние суммы, вы тем самым кредитуете нашу налоговую инспекцию, а вернуть от туда деньги гораздо сложнее, чем перечислить. Но выходы есть и их два. Перед тем как зачесть решение следует взять сверку по налогом из налоговой инспекции.

Зачет переплаты

Первый вариант наиболее простой для исполнения – это зачет излишне перечисленной суммы налога в счет будущих периодов. Для этого необходимо предоставить в ФНС ваше заявление либо посредством сети интернет, предварительно заверив документ при помощи электронной цифровой подписи или же принести лично в бумажном виде.

Заявление не имеет установленной конструкции, поэтому его можно написать в свободной форме на фирменном бланке организации с указанием всех необходимых реквизитов. Необходимо указать период возникновения переплаты, а также наименование налога, по которому она наступила. Также необходимо описать на какой налог будет зачтена переплата.

Возврат переплаченных денег из ФНС

Второй вариант будет сложнее, так как налоговая инспекция не очень желает возвращать полученные деньги. При этом возврат возможен в том случае, если у вас нет действующих задолженностей по налогам. Поэтому вам также предварительно следует получить у налоговиков акт сверки, а еще лучше проконсультироваться с вашим инспектором.

Заявление на возврат переплаты пишется так же, как и на зачет, на официальном бланке с указанием реквизитов. В тексте следует указать вид налога, КБК и сумму переплаченного налога. Ниже обязательно указываются ваши банковские реквизиты для перечисления денег.

На что можно направить излишне уплаченный налог?

Ошибочные расчеты или неверно заполненные платежки по УСН, поданные бухгалтером в банк, могут привести к образованию недоимки. В этом случае необходимо подать уточненную декларацию в соответствии со ст. 81 НК РФ. Когда же в результате ошибки образуется переплата, уточненку сдавать необязательно.

Если налог по УСН переплатили, то лишней суммой налога в соответствии со ст. 78 НК РФ можно распорядиться следующим образом:

- оформить возврат на расчетный счет;

- засчитать в оплату этого же налога либо налога такого же уровня в дальнейшем (не для НДФЛ — для него возможен только возврат в соответствии с письмом ФНС от 06.02.2017 № ГД-4-8/2085);

- погасить недоимку или пени по налогам того же уровня.

Налоги делятся на несколько категорий: федеральные (НДФЛ, НДС), региональные (транспортный налог), местные (земельный налог), спецрежимы (УСН, ЕНВД).

Упрощенная система налогообложения как спецрежим соответствует федеральному уровню налогов, поэтому излишне уплаченные суммы могут пойти в зачет:

- НДС;

- НДПИ;

- налога на прибыль;

- ЕНВД;

- ЕСХН;

- водного налога.

В счет уплаты налогов других уровней переплату по УСН зачесть не удастся, нужно будет сделать возврат.

Как сделать зачет, если переплатили налог?

Как зачесть переплату по налогу УСН, какой для этого предусмотрен порядок? Прежде чем подавать заявление на зачет или возврат, налогоплательщик должен убедиться, что лишние суммы действительно числятся за ним. Для этого нужно подать заявку на сверку по всем расчетам. Услуга эта бесплатная, срок ее исполнения не превышает 5 рабочих дней со дня подачи запроса.

Налоговый инспектор сверится с начислениями и платежами по всем налогам, сборам, пеням, штрафам и составит акт сверки, который подписывается в двустороннем порядке: сотрудником налоговой инспекции и лицом-заявителем. Если налогоплательщик не согласен с цифрами, отраженными в акте, он может уточнить произведенные платежи, представить платежные документы и т. д. Если переплата по УСН есть в акте, тогда имеет смысл подать на зачет.

Заявление на зачет нужно направить в ту ИФНС, которая поставила на учет налогоплательщика. Если организация имеет головное подразделение в одном месте и несколько удаленных филиалов, выбрать налоговый орган можно как по месту учета главного подразделения, так и по месту учета филиалов.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

В 2017 году действует новая форма такого заявления, посмотреть которую можно на сайте ФНС по ссылке: https://www.nalog.ru/rn77/about_fts/docs/6724020/ (приказ ФНС России от 14.02.2017 № ММВ-7-8/182@, приложение № 9).

Заполненный образец можно .

Перечень способов, которыми можно его подать, расширился. Теперь не обязательно лично посещать налоговиков, можно воспользоваться:

- ТКС для направления электронного документа, подписанного усиленной электронной подписью;

- личным кабинетом на официальном сайте ФНС.

Согласно п. 4 ст. 78 НК РФ рассмотреть вопрос по поводу зачета сотрудники налогового органа должны в 10-дневный срок после подачи заявления. После этого выносится соответствующее решение и производится перевод средств.

Переплату можно и вовсе оставить, не делать на нее зачет, если планируется учесть ее в счет оплаты будущих платежей по УСН. Зачет производится в автоматическом режиме, если по основным реквизитам (КБК и ОКТМО) будет начислен налог за следующий период. Налогоплательщику останется лишь уплатить разницу между начисленной суммой и переплатой, отразив начисленную сумму в декларации.

В каких случаях делается возврат?

О том, как вернуть излишне уплаченный налог по УСН, следует задуматься тем, у кого эта сумма составляет значительную величину. Такое часто возникает тогда, когда налоговый орган принудительно взыскивает суммы или доначисляет, а налогоплательщик потом через суд оспаривает эти действия и оказывается прав. Еще вернуть переплату целесообразно тогда, когда срочно нужно расплатиться по налогу другого уровня, например за землю или за имущество организации.

Процедура возврата такая же, как и процедура зачета, имеет заявительный характер, решение по ней принимается в течение 10 дней.

Форма заявления опубликована на сайте ФНС по ссылке https://www.nalog.ru/rn77/about_fts/docs/6724020/ (приказ ФНС России от 14.02.2017 № ММВ-7-8/182@, приложение № 8).

Образец можно

***

Налогоплательщик при возникновении вопроса: «Как вернуть переплату налога по УСН?» — вначале должен свериться с бюджетом, чтобы убедиться в наличии излишне уплаченных средств, а потом уже засчитывать или возвращать переплату. Налоговые переплаты засчитываются в счет будущих платежей по этому же налогу либо в счет платежей по налогу соответствующего уровня. Для возврата либо зачета переплаты необходимо заявление налогоплательщика.