Содержание

- Коды доходов для справки 2 НДФЛ

- Особенности обложения НДФЛ материальной помощи

- Оформление матпомощи

- Отражение материальной помощи в налоговой отчетности

- Код дохода 2300 в справке 2-НДФЛ

- 2-НДФЛ: код дохода 2002 и код дохода 2003

- 2760 код дохода в справке 2-НДФЛ

- 2720 код дохода в справке 2-НДФЛ

- Код дохода 1400 в справке 2-НДФЛ

- Код дохода 1010 в справке 2-НДФЛ

- Код дохода 2510 в справке 2-НДФЛ

- Код дохода 2610 в справке 2-НДФЛ

- Код дохода 2762 в справке 2-НДФЛ

- Код дохода 4800 в справке 2-НДФЛ

- Другие коды 2-НДФЛ

- Для чего используется в бухгалтерской практике

- Что означает

- Нормативная база и законодательные основания

- Остальные коды в справке 2-НДФЛ и их детальное рассмотрение

- Новое на 2018 год

- Какой вывод можно сделать

Коды доходов для справки 2 НДФЛ

2012 — Суммы отпускных выплат

2201 — Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

2202 — Авторские вознаграждения (вознаграждения) за создание художественно — графических произведений, фоторабот для печати, произведений архитектуры и дизайна

2203 — Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

2204 — Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

2205 — Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

2206 — Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

2207 — Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

2208 — Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

2209 — Авторские вознаграждения за открытия, изобретения, промышленные образцы

2210 — Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

2300 — Пособия по временной нетрудоспособности

2400 — Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

2510 — Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

2520 — Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

2530 — Оплата труда в натуральной форме

2610 — Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

2620 — Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них (по доходам, полученным до 01.01.2008)

2630 — Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

2640 — Материальная выгода, полученная от приобретения ценных бумаг

2710 — Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

2720 — Стоимость подарков

2730 — Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

2740 — Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

2750 — Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

2760 — Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

2761 — Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

2762 — Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка (начиная с доходов 2008 года)

2770 — Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

2780 — Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п. 28 ст. 217 Налогового кодекса Российской Федерации

2790 — Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

2791 — Доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций — сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику

2800 — Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

2900 — Доходы, полученные от операций с иностранной валютой

3010 — Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов)

3020 — Доходы в виде процентов, получаемых по вкладам в банках

3021 — Доходы в виде процентов, получаемые по срочным пенсионным вкладам в банках, внесенным на срок не менее шести месяцев (по доходам, полученным до 01.01.2008)

4800 — Иные доходы

код дохода 2720 в справке 2-ндфл

Аналогично и с подарками (код дохода 2720). В справке 2-НДФЛ код дохода для материальной помощи (не считая средств, что выплачиваются работодателем работающим сотрудникам и уволившимся из-за. Жирным в таблице кодов выделены самые популярные к использованию коды дохода. Стоит сказать, что же такое НДФЛ. Код дохода 2720 в справке 2 ндфл Стоимость подарков Код дохода 2760 в справке 2 ндфл 2012 Материальная помощь, оказываемая работодателями своим. Новые коды дохода в справке 2-НДФЛ 2016, 2017. Новая форма отчетности N 2-НДФЛ «Справка о доходах физического лица за 200_ год» (далее — Справка) утверждена. В этом случае код дохода в справке — 2720, а код вычета — 501. Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи. Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ «Справка. Новые коды дохода в справке 2-НДФЛ в 2017 году вступают в силу на основании Приказа ФНС России от 10.09.. Справка 2 НДФЛ (Налог на доходы физических лиц) код дохода, коды. Какой код дохода применяется для выходного пособия в справке 2-НДФЛ?. Форма 2-НДФЛ (справка о доходах физических лиц) – это справка, которая заполняется на основании данных учета доходов,. View Full Version : Код дохода в справке 2-НДФЛ. Что представляет собой код дохода в справке 2-НДФЛ. Код дохода в справке 2-НДФЛ в 2017 году — 4800 «Иные доходы», —. Новые коды дохода в справке 2-НДФЛ 2016, 2017 приказ. Л.: Код дохода 2300 в справке 2 ндфл. Что значат коды дохода?. Справочник «Коды доходов» Код Наименование дохода 1010 Дивиденды 1011 Проценты (за исключением процентов по облигациям с ипотечным покрытием. НДФЛ в 2017 году — 501). СПАРК-Риски 1СПредприятие 8 2-НДФЛ 3-НДФЛ 4-ФСС 5 минут 6-НДФЛ CRM Агентский договор. Суммы отпускных выплат.

Какой код дохода применяется для выходного пособия в справке 2-НДФЛ?. Форма 2-НДФЛ (справка о доходах физических лиц) – это справка, которая заполняется на основании данных учета доходов,. View Full Version : Код дохода в справке 2-НДФЛ. Что представляет собой код дохода в справке 2-НДФЛ. Код дохода в справке 2-НДФЛ в 2017 году — 4800 «Иные доходы», —. Новые коды дохода в справке 2-НДФЛ 2016, 2017 приказ. Л.: Код дохода 2300 в справке 2 ндфл. Что значат коды дохода?. Справочник «Коды доходов» Код Наименование дохода 1010 Дивиденды 1011 Проценты (за исключением процентов по облигациям с ипотечным покрытием. НДФЛ в 2017 году — 501). СПАРК-Риски 1СПредприятие 8 2-НДФЛ 3-НДФЛ 4-ФСС 5 минут 6-НДФЛ CRM Агентский договор. Суммы отпускных выплат. Коды доходов для справки 2 НДФЛ. Какой код дохода ставить в справке 2-НДФЛ для компенсаций за неиспользованный отпуск, при увольнении, при сдаче в аренду ?. НДФЛ – это аббревиатура, которая расшифроваться как налог на доходы, которые. Подскажите, пожалуйста, что подразумевает под собой код дохода 4800 в справке 2-НДФЛ. Код дохода в справке 2-НДФЛ — это четырехзначный цифровой код для обозначения различных доходов. Справочник, коды доходов справка 2-НДФЛ в 2017 году, расшифровка кодов. Для сообщения сведений о доходах физических лиц в налоговые органы служит форма N 2-НДФЛ «Справка о доходах физического. Часто работники просят выдать им справку 2-НДФЛ для того, чтобы представить сведения о доходах в банк, инспекцию и т.п. Ситуация: к новому году сотрудникам детей выдали подарки, а стоимость подарков учли как доходы в натуральной форме по коду 2720,. Авторские вознаграждения (вознаграждения) за создание. Обращаем ваше внимание, что в справках 2-НДФЛ, в которых предоставляются сведения о доходах за прошедший год необходимо применять новые коды. Коды доходов для справки 2-НДФЛ в 2015-2016 годах.

Коды доходов для справки 2 НДФЛ. Какой код дохода ставить в справке 2-НДФЛ для компенсаций за неиспользованный отпуск, при увольнении, при сдаче в аренду ?. НДФЛ – это аббревиатура, которая расшифроваться как налог на доходы, которые. Подскажите, пожалуйста, что подразумевает под собой код дохода 4800 в справке 2-НДФЛ. Код дохода в справке 2-НДФЛ — это четырехзначный цифровой код для обозначения различных доходов. Справочник, коды доходов справка 2-НДФЛ в 2017 году, расшифровка кодов. Для сообщения сведений о доходах физических лиц в налоговые органы служит форма N 2-НДФЛ «Справка о доходах физического. Часто работники просят выдать им справку 2-НДФЛ для того, чтобы представить сведения о доходах в банк, инспекцию и т.п. Ситуация: к новому году сотрудникам детей выдали подарки, а стоимость подарков учли как доходы в натуральной форме по коду 2720,. Авторские вознаграждения (вознаграждения) за создание. Обращаем ваше внимание, что в справках 2-НДФЛ, в которых предоставляются сведения о доходах за прошедший год необходимо применять новые коды. Коды доходов для справки 2-НДФЛ в 2015-2016 годах.

Насколько они важны для банков?. Например, код 643 – код России,. То есть использовать код дохода 4800 в справке 2-НДФЛ следует, если компания производит выплату, например,. Код дохода в справке 2 НДФЛ указывается в разделе 3 этого документа. Код дохода в ВР поставьте. Как сделать справку 2 ндфл в 1С 8.2?. Сумма дохода в справке 2-НДФЛ указывается в рублях и копейках. И в доход засчитывается его стоимость. Новые коды дохода в справке 2-НДФЛ с расшифровкой (2017 год). Этот код дохода в справке 2 НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000руб. Заполнение налоговых деклараций 3-НДФЛ. Код дохода 2720 в справке 2-НДФЛ.

Насколько они важны для банков?. Например, код 643 – код России,. То есть использовать код дохода 4800 в справке 2-НДФЛ следует, если компания производит выплату, например,. Код дохода в справке 2 НДФЛ указывается в разделе 3 этого документа. Код дохода в ВР поставьте. Как сделать справку 2 ндфл в 1С 8.2?. Сумма дохода в справке 2-НДФЛ указывается в рублях и копейках. И в доход засчитывается его стоимость. Новые коды дохода в справке 2-НДФЛ с расшифровкой (2017 год). Этот код дохода в справке 2 НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000руб. Заполнение налоговых деклараций 3-НДФЛ. Код дохода 2720 в справке 2-НДФЛ. НДФЛ, которая формируется в программе должно быть следующие: (в пункте 3) код дохода должен быть 2720, и сумма предоставленных вычетов (в. Для этого предусмотрена форма 2-НДФЛ «Справка о доходах. В таблице приведены наиболее распространенные коды доходов в справке 2-НДФЛ в 2017 году с расшифровкой с учетом изменений с 1 января. Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования, подлежащих. Представить в инспекцию справку 2-НДФЛ можно в двух видах:. Если же стоимость презентов с начала года превысила 4000 рублей, то их необходимо показать в справке по форме 2-НДФЛ под кодом дохода 2720. НДФЛ – это денежная оценка подарка, который был преподнесен физическому лицу, причем, облагаться будет сумма, превышающая. Новый порядок представления сведений о доходах физических лиц в налоговые органы еще не. Какой код дохода применяется для выходного пособия в справке 2НДФЛ и какой код. В сентябре работник получил подарок от фирмы стоимостью 5500 рублей (код дохода 2720). В данном случае код дохода — 2720, а код. Она содержит в себе следующую информацию:.

НДФЛ, которая формируется в программе должно быть следующие: (в пункте 3) код дохода должен быть 2720, и сумма предоставленных вычетов (в. Для этого предусмотрена форма 2-НДФЛ «Справка о доходах. В таблице приведены наиболее распространенные коды доходов в справке 2-НДФЛ в 2017 году с расшифровкой с учетом изменений с 1 января. Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования, подлежащих. Представить в инспекцию справку 2-НДФЛ можно в двух видах:. Если же стоимость презентов с начала года превысила 4000 рублей, то их необходимо показать в справке по форме 2-НДФЛ под кодом дохода 2720. НДФЛ – это денежная оценка подарка, который был преподнесен физическому лицу, причем, облагаться будет сумма, превышающая. Новый порядок представления сведений о доходах физических лиц в налоговые органы еще не. Какой код дохода применяется для выходного пособия в справке 2НДФЛ и какой код. В сентябре работник получил подарок от фирмы стоимостью 5500 рублей (код дохода 2720). В данном случае код дохода — 2720, а код. Она содержит в себе следующую информацию:. НДФЛ не взимается. Код дохода 2720 означает, что физлицу был выдан подарок. Этих кодов всего несколько десятков, поэтому заполнить 2НДФЛ. ИФНС, 2-НДФЛ-2012 сдан. Развернуть все Код дохода НДФЛ 2720. Подборка наиболее важных документов по запросу Код дохода 2720 (нормативно-. Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов. Код региона» – это код региона,. Какой ставить код дохода в справке 2-НДФЛ за 2011 год ?. В Документ Корректировка расчета НДФЛ на Закладке НДФЛ:Доходы и налоги Заведите сотруднику стоимость подарка с кодом 2720. При заполнении формы Справки используются коды видов доходов налогоплательщика, коды. В пункте 1.3 «Код ОКАТО» указывается код.

НДФЛ не взимается. Код дохода 2720 означает, что физлицу был выдан подарок. Этих кодов всего несколько десятков, поэтому заполнить 2НДФЛ. ИФНС, 2-НДФЛ-2012 сдан. Развернуть все Код дохода НДФЛ 2720. Подборка наиболее важных документов по запросу Код дохода 2720 (нормативно-. Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов. Код региона» – это код региона,. Какой ставить код дохода в справке 2-НДФЛ за 2011 год ?. В Документ Корректировка расчета НДФЛ на Закладке НДФЛ:Доходы и налоги Заведите сотруднику стоимость подарка с кодом 2720. При заполнении формы Справки используются коды видов доходов налогоплательщика, коды. В пункте 1.3 «Код ОКАТО» указывается код.

Частично изменились коды доходов в справке 2-НДФЛ в 2017 году на основании приказа ФНС от 22 ноября 2016 года № ММВ-7-11/633.Если в справочнике нет нужного кода, на который могут быть отнесены доходы, которые указываются в разделе 3, справки 2 НДФЛ, коды доходов в.Код дохода 2720 в справке 2 ндфл.В 2015 году (приказом ФНС № ММВ-7-11/387) были утверждены новые коды доходов и вычетов по НДФЛ.Какие ставить коды доходов в справках 2-НДФЛ в 2017 году, читайте далее.Справочник «Коды доходов».

- Заявление об отмене исполнительного производства

- Расторжение договора долевого участия по соглашению сторон

- Перерасчет по отоплению по 354 постановлению

Являлась давно клиентом банка, была дебетовая карта, на которую начислялась зарплата, но карта не принадлежала зарплатному проекту. В марте 2016г карту и счет закрыла, написав соответствующие заявление. 3 мая 2017 год я получаю письмо, что мне нужно подать декларацию на полученный мной доход в размере 3115,16 и я должна заплатить налог 400. Доход получен в ноябре 2016 года, код дохода 4800, признак 2.

Также банк пишет, что налог он взять с меня не может и подаст декларацию за меня как налоговый агент, если я сама не подам. Позвонила на горячую линию пытаясь разобраться, но ничего конкретно мне не ответили, спросили только судилась ли я с банком, есть ли вклады или кредиты. Кредитов и вкладов, инвестиций нет. Консультанты проверили данные сказали не могут понять откуда письмо и просили лично обратиться в банк в ближайшее отделение. Так как я месяц нахожусь в Москве, я пошла в отделение города Мытищи. Приняли обращение, присвоили номер CR 5131132. Работники банка бегали с большими глазами и тоже не поняли откуда и почему пришло это письмо. Ответить не смогли ждите письменный ответ. Вопрос откуда доход, если с банком я дел не имею никаких, почему банк мне создает проблемы с налоговой и почему теперь я по вашей милости должна государству 400 рублей и бегать разбираться, находясь на расстоянии с маленьким ребенком.

Никогда больше не буду вашим клиентом. Как то переводила накопительную пенсию, пришло письмо из банка, что банк не прошел акрредитацию вроде и деньги не перечислены, так как кто до января заявление напишет деньги останутся в госфонде, я пошла и написала заявление в другой банк и тут о чудо деньги оказываются были в втб и даже доход я получила, но так как по новому закону если я написала заявление в другой фонд раньше 5 лет, мой доход 1700, остается у банка. Тут можно было поспорить, так доход до определенного года кто писал заявление, но я не стала разбираться. Постоянная дезинформация, если не дадите нормальный ответ откуда взялся доход в ноябре, если карта закрыта в марте, точно придется в суд идти. Консультанты говорят карта дебетовая и она тут не причем. Но больше никаких отношений с банком у меня не было. Что это ответьте Втб 24?

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2019 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

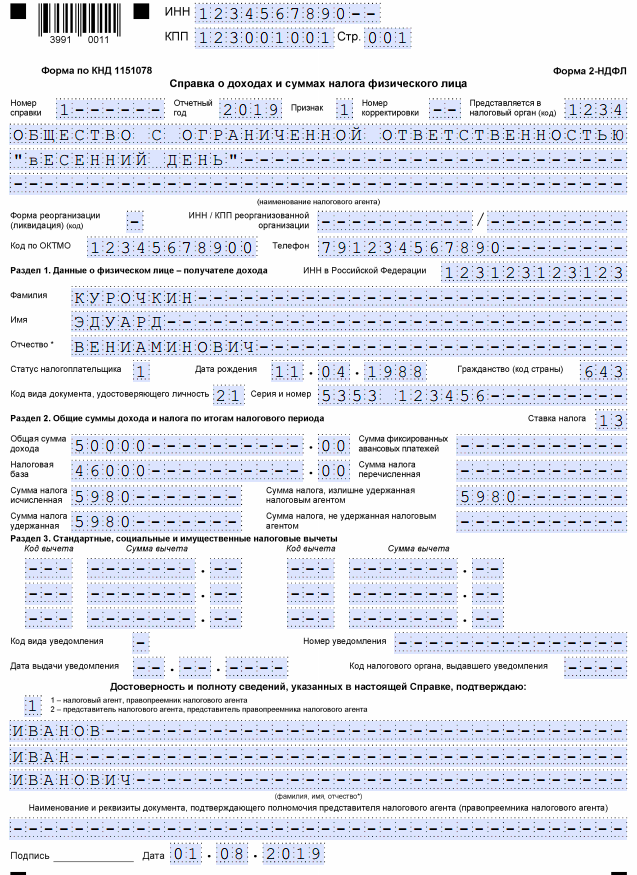

Курочкин Э. В..обратился 10.07.2019 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2019 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2019 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда. А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 2012 в справке 2-НДФЛ используется для отражения отпускных выплат.

Код дохода 2300 в справке 2-НДФЛ

Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности. То есть этот код дохода обозначает оплату больничного листа. Поскольку такое пособие подлежит обложению НДФЛ (п. 1 ст. 217 НК РФ), то и в справке его сумма должна быть показана.

2-НДФЛ: код дохода 2002 и код дохода 2003

Когда в 2016 году налоговики обновили перечни кодов дохода и кодов вычетов, у премий появились свои коды:

- код 2002 – в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

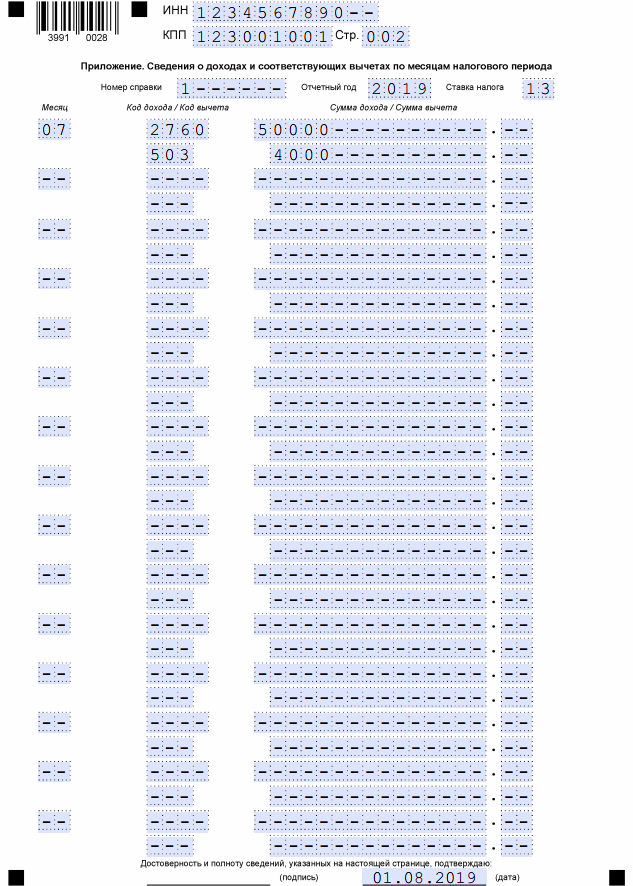

2760 код дохода в справке 2-НДФЛ

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503.

2720 код дохода в справке 2-НДФЛ

Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п. 28 ст. 217 НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Код дохода 1010 в справке 2-НДФЛ

Используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения

Код дохода 2610 в справке 2-НДФЛ

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Код дохода 2762 в справке 2-НДФЛ

Этому коду соответствуют суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Код дохода 4800 в справке 2-НДФЛ

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например:

- суточные, выплаченные вернувшемуся из командировки работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст. 217 НК РФ);

- доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации.

Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст. 217 НК РФ).

Таким образом, код 4800 в справке 2-НДФЛ можно считать универсальным для всех тех выплат, которым самостоятельный код не присвоили.

Другие коды 2-НДФЛ

Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

В результате чего свои персональные коды получили следующие виды доходов:

- компенсации за неиспользованный отпуск (код 2013);

- выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014);

- штрафы и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301);

- суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611);

- суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023).

Также отдельный код (619) был присвоен вычету в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

При заполнении справки 2-НДФЛ за 2018 год все вышеперечисленные коды актуальны.

Форма 2-НДФЛ – справка о доходах физических лиц, которая является обязательной для заполнения в целях определениях налоговой базы и прочих моментов взаимоотношений между налогоплательщиком и государством.

Заполняя данную форму, налоговые службы в обязательном порядке должны указать такой параметр, как код дохода. Он играет важную роль, поскольку отражает важнейшие операции и оказывает помощь в проведении основных бухгалтерских расчетных действий.

Для чего используется в бухгалтерской практике

Код дохода 2760, отраженный в рамках этой справки, показывает сведения о материальной помощи, которая была предоставлена в адрес работника со стороны руководителя. Также посредством данной строки производится отображение сведений о помощи, предоставленной бывшим сотрудникам, вышедшим на пенсию в связи с возрастными особенностями или фактором инвалидности.

Код дохода 2760, отраженный в рамках этой справки, показывает сведения о материальной помощи, которая была предоставлена в адрес работника со стороны руководителя. Также посредством данной строки производится отображение сведений о помощи, предоставленной бывшим сотрудникам, вышедшим на пенсию в связи с возрастными особенностями или фактором инвалидности.

Декларацию по форме 2-НДФЛ составляет работодатель с тем намерением, чтобы определить все разновидности доходов своих сотрудников. В данном случае наниматель – посредник между работниками и контролирующими службами. Справка данного типа обязательна к заполнению каждым сотрудником, и ее сдача осуществляется по итогам каждого отчетного периода.

Все материалы и сведения о доходных поступлениях в рамках данного документа отображаются исключительно и строго в кодовой форме. Так, все сведения о зарплате, формирующейся на базе трудового соглашения, указываются посредством кодового обозначения 2000, а все остальные разновидности поступлений отображаются с помощью других кодов.

На основании этих цифр контролирующие органы смогут отследить доходные поступления и взыскать налоговые выплаты в правильном и рациональном порядке.

Что означает

Именно посредством данного кода производится отображение материальной помощи, которая выделялась со стороны руководителя в адрес прежних или настоящих сотрудников. Законодатель отмечает тот момент, что есть разновидности доходных поступлений, которые не облагаются налогами, однако все они, так или иначе, должны быть отражены в рамках налоговой документации.

- Если под поступлением имеет место быть отчисление в государственные фонды, то оно должно подлежать обязательному указанию в отчетных бумагах.

- Если речь ведется о доходах, не подлежащих налоговому исчислению, то их указание в декларации не осуществляется.

Законодательство предусматривает и тот факт, что разные виды поступлений предполагают начисление налогов по различным ставкам. Также очень важно обеспечить грамотное заполнение этого документа и указать нужные коды. Оформление справки также включает в себя определенный набор правил и нюансов:

- Оформление производится строго на специализированном шаблоне – бланке, который устанавливается полномочиями государственных органов.

- В документе должно происходить отображение данных, касающихся работника и нанимателя.

- Все доходные поступления формируются строго в кодовом формате. Если в справочнике не удалось найти нужную информацию, суммы могут быть указаны под значением 4800.

Таким образом, несложно догадаться, что необходимо обеспечить правильное указание кода для правильного осуществления процесса расчетов. По завершении составления отчетной документации необходимо в обязательном порядке указать сведения по налогу, который был высчитан и взят государством. Если по какой-то причине этого не произошло, глава остается в незаполненном виде.

Нормативная база и законодательные основания

Документом, регулирующим отношения между сторонами – работающими гражданами и налоговыми службами — является Налоговый кодекс Российской Федерации. Согласно его положениям, данный код применяется в процессе выплаты работодателем материальной помощи в адрес работника или бывшего сотрудника, который вышел на пенсию в связи с инвалидностью или возрастом.

Поскольку суммы материальной поддержки не подлежат обложению данным налогом, если они находятся в пределах 4000 рублей в годовой период, то данное кодовое значение в рассматриваемом документе используется совместно с кодом вычета 503, об этом сказало в п. 28 ст. 217 НК РФ.

Остальные коды в справке 2-НДФЛ и их детальное рассмотрение

Для выплатных действий по материальной помощи и поддержки в рамках рассматриваемого документа используется несколько шифров. Рассмотрим несколько основных направлений, которые чаще всего фигурируют в рамках рассматриваемой документации:

- 2710. Здесь речь идет о материальной помощи. Исключение составляет материальная помощь, предоставляемая на основании кодов дохода 2760, 2761, 2762. Данный вид государственной поддержки не подлежит обложению сборами и взносами со стороны государства и является особенным.

- 2760. Это материальная помощь. Ее оказание производится со стороны работодателя в адрес сотрудников и бывших сотрудников, которые на сегодня уже уволились.

- 2761. Этот тип поддержки оказывается инвалидам со стороны общественных фондов и структур с одноименным названием. Таким образом, организации, поддерживающие инвалидов материально, выплачивают им определенные суммы, которые и подлежат подобному кодированию.

- 2762. В данной ситуации речь ведется о суммах единовременной помощи и поддержки материального характера. Такая помощь оказывается работникам при рождении детей. Также она предоставляется не только биологическим родителям, но и другим официальным опекунам.

На самом деле, таких кодовых значений, встречающихся в справке, существует огромное множество. Особого внимания заслуживает значение 4800. Если для какой-то операции не предусмотрен индивидуальный код, в процессе заполнения документа необходимо проставить 4800.

Новое на 2018 год

Каждый год законодательство меняется, и налоговая нормативная база не является исключением. Еще ранее правительственные круги отметили, что в 2018 году появятся новые кодовые значения для качественного и детального заполнения справки 2-НДФЛ.

Каждый год законодательство меняется, и налоговая нормативная база не является исключением. Еще ранее правительственные круги отметили, что в 2018 году появятся новые кодовые значения для качественного и детального заполнения справки 2-НДФЛ.

В 2018 году введено 5 новых годов выплатных мероприятий.

Например, в случае ведения речи о компенсациях за неиспользованный отпускной период придется писать новый код 2013. В настоящее время для отображения данной выплаты используется универсальное значение 4800 «Прочие доходы».

В настоящее время приказ, изданный государственными службами, направлен в министерство юстиции. Как только он пройдет необходимые процедуры регистрации, начнут свое действие новые кодовые значения, которые придется применять в справочных материалах 2-НДФЛ.

Какой вывод можно сделать

Работодатель выступает в качестве посреднического звена между налоговыми органами и сотрудниками. Поэтому на его совести лежит заполнение определенного количества бухгалтерских бумаг, касающихся судьбы работников.

В процессе заполнения бумаги 2-НДФЛ необходимо соблюдать правильность указания кодов дохода, ведь эти параметры определяют источники их поступления, а также способствуют грамотному и справедливому изъятию налогов со счета плательщиков.

Код 2760 отражает финансовую помощь, которая получена текущими и бывшими работниками. Чтобы она не подвергалась налогообложению, размер в год не должен превышать показатель в 4000 рублей.

Учет материальной помощи в 1С представлен на видео.

УФНС по Пермскому краю

С 1 января 2008 года в главу 23 НК РФ внесены изменения, касающиеся, в частности, порядка исчисления НДФЛ с сумм материальной выгоды от экономии на процентах за пользование заемными средствами. Кто должен исчислить налог? Каков порядок его расчета? В каких случаях материальная выгода не является доходом?

Организации нередко одалживают работникам денежные средства. Причем зачастую заем является беспроцентным или предоставляется под проценты более низкие, чем ставка рефинансирования, установленная Банком России.

В пункте 1 статьи 210 Налогового кодекса предусмотрено, что при исчислении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, в том числе в виде материальной выгоды, определяемой по статье 212 НК РФ. Один из видов подобных доходов — материальная выгода от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (подп. 1 п. 1 ст. 212 НК РФ). В соответствии с пунктом 2 статьи 224 Налогового кодекса такой доход облагается по ставке 35%. Эта ставка предусмотрена для налогоплательщиков — налоговых резидентов РФ. Если физическое лицо не является таковым, доход в виде материальной выгоды облагается по ставке 30% (п. 3 ст. 224 НК РФ).

Федеральным законом от 24.07.2007 № 216-ФЗ в статью 212 НК РФ внесены существенные изменения, вступившие в силу с 1 января 2008 года.

Во-первых, в подпункте 2 пункта 2 статьи 212 НК РФ установлено, что определение налоговой базы при получении дохода в виде материальной выгоды от экономии на процентах при пользовании заемными (кредитными) средствами, исчисление, удержание и перечисление налога осуществляются налоговым агентом, то есть организацией, от которой налогоплательщик получил доход в виде материальной выгоды.

Во-вторых, не облагается НДФЛ материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них. Но только когда налогоплательщик имеет право на получение имущественного налогового вычета на основании подпункта 2 пункта 1 статьи 220 НК РФ. Соответствующие поправки были внесены в подпункт 1 пункта 1 статьи 212 Кодекса. Напомним, что в 2007 году этот доход облагался налогом по ставке 13% (п. 1 и 2 ст. 224 НК РФ).

Прежде чем рассмотреть, как реализовать на практике право на освобождение от налогообложения по указанному основанию, разберемся в правилах исчисления налоговой базы и налога с дохода в виде материальной выгоды от экономии на процентах.

Определение налоговой базы

Порядок расчета налоговой базы зависит от того, в какой валюте получен заем — в российской или иностранной. Если заем получен в иностранной валюте, налоговая база рассчитывается как превышение суммы процентов по займу, исчисленной из 9% годовых, над суммой процентов, определенной исходя из условий договора (подп. 2 п. 2 ст. 212 НК РФ).

При рублевом займе налоговая база рассчитывается как превышение суммы процентов по займу, исчисленной из 3/4 ставки рефинансирования, установленной Банком России на дату фактического получения налогоплательщиком дохода, над суммой процентов, определенной исходя из условий договора (подп. 1 п. 2 ст. 212 НК РФ).

Использование в расчетах иностранной валюты допускается только в случаях, перечисленных в Федеральном законе от 10.12.2003 № 173-ФЗ. В иных ситуациях денежные обязательства должны быть выражены в рублях. В договоре займа может быть предусмотрено, что обязательство подлежит оплате в рублях в сумме, эквивалентной сумме в иностранной валюте или в условных денежных единицах. Сумма, уплачиваемая в рублях, определяется по официальному курсу валюты или условных денежных единиц на день платежа. В договоре может быть установлен иной порядок (ст. 307 ГК РФ).

ПРИМЕР 1

ЗАО «Восход» выдало сотруднику заем в сумме, эквивалентной 2000 евро. Это зафиксировано в договоре займа. Несмотря на то что эквивалент суммы определен в иностранной валюте, все расчеты по договору производятся в рублях.

Значит, доход в виде материальной выгоды от экономии на процентах рассчитывается из 3/4 ставки рефинансирования, установленной Банком России.

Датой фактического получения дохода в виде материальной выгоды является день уплаты процентов по полученным заемным средствам (подп. 3 п. 1 ст. 223 НК РФ). Поэтому при определении налоговой базы по рублевым займам используется ставка рефинансирования, действующая на дату уплаты процентов за пользование заемными средствами.

ПРИМЕР 2

Воспользуемся условиями примера 1. Предположим, заем был выдан 14 января 2008 года под 5% годовых. Срок возврата заемных средств — 29 февраля 2008 года. По договору проценты выплачиваются ежемесячно в последний день каждого месяца, то есть 31 января и 29 февраля. Банком России был установлен следующий курс евро по отношению к рублю:

— на 14 января — 36,0389 руб./евро;

— 31 января — 36,1688 руб./евро;

— 29 февраля — 36,4054 руб./евро.

Общий доход в виде материальной выгоды от экономии на процентах у данного работника — 239,04 руб. (84 руб. + 155,04 руб.).

Если в налоговом периоде проценты по займу не погашались, налоговая база не рассчитывается.

При предоставлении беспроцентных займов фактической датой получения дохода в виде материальной выгоды считаются даты возврата заемных средств. При расчете дохода в виде выгоды применяется ставка рефинансирования, установленная Банком России на каждую такую дату. Аналогичная позиция изложена в письме Минфина России от 04.02.2008 № 03-04-07-01/21.

Удержание и перечисление налога

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание производится за счет любых денежных средств, перечисляемых налоговым агентом налогоплательщику либо по его поручению третьим лицам. Удерживаемая сумма налога не может превышать 50% суммы выплаты.

Таким образом, если помимо дохода в виде материальной выгоды от экономии на процентах за пользование заемными средствами налоговый агент выплачивает и иные доходы в денежной форме (например, зарплату), НДФЛ с дохода в виде материальной выгоды удерживается из таких выплат.

Налоговые агенты перечисляют суммы исчисленного и удержанного налога с доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды, не позднее дня, следующего за днем фактического удержания исчисленной суммы налога. Так установлено в пункте 6 статьи 226 НК РФ.

Если налог удержать невозможно, в течение одного месяца с момента возникновения соответствующих обстоятельств налоговый агент должен письменно сообщить об этом, а также о сумме задолженности налогоплательщика в налоговый орган по месту учета. Налогоплательщик исчисляет и уплачивает НДФЛ на основании налогового уведомления, направленного налоговым органом.

Основание для освобождения от уплаты налога

Как уже отмечалось, условием для освобождения от налогообложения в 2008 году доходов в виде материальной выгоды от экономии на процентах за пользование заемными средствами, израсходованными на строительство либо приобретение жилья, является наличие у налогоплательщика права на получение имущественного налогового вычета, предусмотренного в подпункте 2 пункта 1 статьи 220 НК РФ. Такое право подтверждается уведомлением, выданным налоговым органом в порядке, закрепленном в пункте 3 статьи 220 НК РФ. Форма уведомления о подтверждении налоговым органом права налогоплательщика на имущественный налоговый вычет утверждена приказом ФНС России от 07.12.2004 № САЭ-3-04/147@.

До того как налогоплательщик представит уведомление, налог исчисляется в общем порядке, то есть по ставке 35% в день уплаты процентов по займу. При предъявлении названного документа производится перерасчет ранее уплаченной суммы НДФЛ. Конечно, сказанное относится только к доходам, полученным с 1 января 2008 года. Соответствующие разъяснения приведены в письмах Минфина России от 25.01.2008 № 03-04-06-01/20 и от 05.02.2008 № 03-04-06-01/33.

Если налогоплательщик не имел права на получение имущественного налогового вычета и не представил уведомления, его доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами, даже направленными на новое строительство или приобретение жилья, облагается НДФЛ по ставке 35%.

Предположим, работодатель предоставляет налогоплательщику имущественный налоговый вычет на основании уведомления налогового органа. Заемные средства получены в кредитном учреждении или иной организации. В подобной ситуации для освобождения от налогообложения в 2008 году доходов в виде материальной выгоды от экономии на процентах за пользование заемными средствами, предназначенными для строительства либо приобретения жилья, налогоплательщик представляет в организацию, выдавшую заем, письменное заявление (с указанием реквизитов уведомления налогового органа). В нем налогоплательщик уведомляет заимодателя о своем праве на получение имущественного налогового вычета.

ОБРАТИТЕ ВНИМАНИЕ

Заем не возвращен

Бывают ситуации, когда сумма займа полностью или частично не истребована заимодателем с заемщика — физического лица до истечения срока исковой давности. Тогда организация-заимодавец обязана исчислить и удержать налог с невозвращенной суммы. Дело в том, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). К доходам налогоплательщика, полученным в натуральной форме, относится, в частности, оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав. Речь идет о коммунальных услугах, питании, отдыхе, обучении в интересах налогоплательщика, полученных налогоплательщиком товаров, выполненных в интересах налогоплательщика работах (оказанных в его интересах услугах) на безвозмездной основе или с частичной оплатой. Основанием служит пункт 2 статьи 211 НК РФ. Датой фактического получения дохода в натуральной форме признается день его передачи (подп. 2 п. 1 ст. 223 НК РФ).

Из статьи 195 ГК РФ следует, что сроком исковой давности считается срок для защиты права по иску лица, право которого нарушено. Согласно статье 196 ГК РФ общий срок исковой давности — три года. По истечении срока давности сумма невозвращенного займа признается доходом налогоплательщика в натуральной форме.

Организация, не востребовавшая долг с физического лица, исчисляет и удерживает НДФЛ с сумм неистребованной задолженности по истечении срока исковой давности. При невозможности удержать исчисленную сумму налога она письменно сообщает об этом в налоговый орган по месту учета (п. 5 ст. 226 НК РФ). Такой доход облагается по ставке 13%.

ПРИМЕР 3

Организация ООО «Барс» 1 февраля 2008 года выдала работнику Ф.И. Гаврикову заем, чтобы внести недостающую сумму для приобретения квартиры. Заем предоставлен в сумме 200 000 руб. на шесть месяцев под 4% годовых. По договору погашение ссуды и уплата процентов осуществляются 4 мая и 1 июля 2008 года в кассу организации. Заем возвращается равными частями по 100 000 руб. Заработная плата сотрудника в размере 60 000 руб. выплачивается 5-го числа каждого месяца (если это выходной, то в ближайший следующий рабочий день). Ставка рефинансирования за рассматриваемый период не менялась и составляла 10,25%.

Ф.И. Гавриков 1 июля 2008 года полностью погасил ссуду и уплатил все причитающиеся проценты. 25 июля он представил в бухгалтерию организации уведомление о подтверждении налоговым органом права на получение имущественного налогового вычета при покупке жилья в 2008 году.

Исчисленный налог на доходы физических лиц с заработной платы Ф.И. Гаврикова удерживается ежемесячно — 5 февраля, 5 марта и 7 апреля 2008 года по 7800 руб. (60 000 руб.#13%). Доход в виде материальной выгоды за указанный период не определяется, так как налогоплательщик не уплачивал проценты за пользование заемными средствами.

Проценты начисляются со дня, следующего за днем выдачи заемных средств работнику, по день уплаты включительно. В день уплаты процентов по займу (4 мая) налоговый агент обязан рассчитать доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами. Материальная выгода исчисляется исходя из процентной ставки годовых 3,6875% (10,25%# #3/4 – 4%) от величины займа за период с 2 февраля по 4 мая включительно (93 дня). Она равна 1873,98 руб. (200 000 руб.#3,6875%#93 дн. : 366 дн.). Работник 4 мая вернул часть займа — 100 000 руб.

Ставка НДФЛ по доходам в виде материальной выгоды от экономии на процентах — 35%. На основании пункта 4 статьи 225 НК РФ сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубля. Таким образом, налог равен 656 руб. (1873,98 руб.#35%).

В связи с отсутствием денежных выплат налогоплательщику 4 мая 2008 года НДФЛ не может быть удержан. Исчисленная сумма налога (656 руб.) удерживается 5 мая 2008 года при выплате работнику заработной платы за апрель вместе с удержанием налога по ставке 13% в сумме 7800 руб. Общая сумма удержаний составит 8456 руб. (7800 руб. + 656 руб.). Это меньше 50% суммы выплаты.

Обязанность по перечислению в бюджет налога возникает у налогового агента со дня, следующего за днем фактического удержания исчисленной суммы налога (п. 6 ст. 226 НК РФ), то есть 6 мая 2008 года.

5 июня 2008 года удерживается НДФЛ, исчисленный с заработной платы Ф.И. Гаврикова за май, — 7800 руб.

В день уплаты процентов по заемным средствам — 1 июля налоговый агент исчисляет материальную выгоду от экономии на процентах за пользование остатком заемных средств (100 000 руб.) с 5 мая по 1 июля включительно (58 дней). Она равна 584,36 руб. (100 000 руб.#3,6875%#58 дн. : 366 дн.). С указанной материальной выгоды 1 июля 2008 года необходимо исчислить НДФЛ в размере 205 руб. (584,36 руб.#35%). Налог с дохода в виде материальной выгоды удерживается при выдаче заработной платы за июнь (7 июля 2008 года) вместе с удержанием налога с зарплаты.

После того как Ф.И. Гавриков 25 июля 2008 года представит в организацию уведомление о подтверждении налоговым органом его права на имущественный вычет в 2008 году и письменное заявление на перерасчет НДФЛ, налог, удержанный с дохода в виде материальной выгоды, подлежит перерасчету.

Обратите внимание: доходы в виде материальной выгоды от экономии на процентах за пользование заемными средствами, полученными на приобретение (строительство) жилья, освобождаются от налогообложения в полном объеме, в том числе если сумма полученного кредита превышает предельный размер имущественного налогового вычета, предусмотренного в подпункте 2 пункта 1 статьи 220 НК РФ, то есть 1 000 000 руб.

Отражение доходов в форме 2-НДФЛ

Сведения о доходах физических лиц, полученных от организации — налогового агента, приводятся в форме 2-НДФЛ. Если заем был предоставлен и фактически израсходован для нового строительства или приобретения на территории России жилья, доходу в виде материальной выгоды соответствует код дохода 2620. Для других случаев код дохода 2610.

Поскольку указанный доход облагается налогом по ставке 35%, налоговый агент исчисляет сумму налога отдельно по каждой сумме дохода, а не нарастающим итогом с начала налогового периода.

Сведения о доходах физических лиц, освобождаемых от налогообложения в полном объеме, в налоговые органы не представляются. Основанием для этого служит наличие у налогового агента уведомления о подтверждении налоговым органом права налогоплательщика на имущественный налоговый вычет или письменного заявления (с указанием реквизитов соответствующего уведомления налогового органа), в котором налогоплательщик информирует заимодателя о своем праве на получение имущественного налогового вычета.

ПРИМЕР 4

ЗАО «Виктория» в 2008 году предоставило двум сотрудникам П.Л. Иванову и М.В. Петрову займы на приобретение квартир. Полученные суммы были израсходованы на указанные цели.

Предположим, в течение года каждый из работников выплачивал проценты за пользование заемными средствами. П.Л. Иванов представил уведомление о подтверждении налоговым органом права на имущественный налоговый вычет. М.В. Петров такого уведомления не подал, поскольку данный налоговый вычет ему был предоставлен ранее.

Таким образом, налоговый агент должен исчислить, удержать и уплатить в бюджет НДФЛ с суммы материальной выгоды от экономии на процентах, полученной М.В. Петровым. В справке по форме 2-НДФЛ данного работника отражается указанный доход с кодом 2620. У П.Л. Иванова имеется подтверждение права на освобождение от налогообложения дохода в виде материальной выгоды. Такой доход в справке 2-НДФЛ данного работника не отражается.

Заем выдан предпринимателю

Рассмотрим случай, когда заем в организации взял индивидуальный предприниматель и у него возникает доход в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами. В статье 212 НК РФ установлен специальный порядок налогообложения доходов в виде материальной выгоды, в котором не предусмотрены особенности налогообложения при получении займа физическим лицом, зарегистрированным в качестве индивидуального предпринимателя. Поскольку доход в виде материальной выгоды от экономии на процентах не признается доходом от предпринимательской деятельности, определение налоговой базы, исчисление, удержание и уплату налога осуществляет налоговый агент, предоставивший заем.

ПРИМЕР 5

Индивидуальному предпринимателю А.К. Сидоренко ЗАО «Прима» выдало беспроцентный заем в размере 100 000 руб. на приобретение партии товара для последующей перепродажи (то есть на цели, связанные с предпринимательской деятельностью).

В день возврата долга у А.К. Сидоренко возникает доход в виде материальной выгоды от экономии на процентах, который не является доходом от предпринимательской деятельности. Значит, организация как налоговый агент должна исчислить и удержать у предпринимателя НДФЛ — 735 руб. , где 100 дн. — срок пользования заемными средствами. Если организация не имеет возможности удержать НДФЛ, в течение месяца она обязана подать необходимые сведения в налоговый орган по месту учета.

Грузин П.П.

советник государственной гражданской службы РФ 2-го класса

Публикация подготовлена при участии специалистов ФНС России

Журнал «Российский Налоговый Курьер» №9 за 2008 год