Содержание

Изменился порядок корректировки сведений индивидуального (персонифицированного) учета

Пенсионный фонд России уточнил постановлением Правления фонда от 4 августа 2020 г. N 540п «О внесении изменений в Порядок осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет, утвержденный постановлением Правления ПФР от 15 октября 2019 г. N 519п»,возможность и порядок корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений либо дополнений в индивидуальный лицевой счет работающих при наличии в распоряжении территориального органа ПФР и (или) поступления документов (сведений), подтверждающих периоды работы и (или) иной деятельности, учитываемые при назначении пенсии либо установлении повышения фиксированной выплаты к страховой пенсии, в соответствии с законодательством, вступившим в силу после представления сведений страхователем, а также иные периоды, засчитываемые в страховой стаж.

Корректирующий расчет по страховым взносам (РСВ) — это отчет, который сдают работодатели, привлекающие наемных работников и выплачивающие вознаграждение за труд, в случае, если при подаче РСВ была допущена ошибка. Расскажем, как внести исправления и избежать серьезных санкций контролирующих органов.

Форма расчета по страховым взносам применяется с 1 квартала 2017 года. Она утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Введение новой формы было обусловлено передачей контроля за начислением и уплатой страховых взносов Федеральной налоговой службе. Из-за того, что до 01.01.2017 отчет сдавали в ПФР, в том, как сдать корректировку РСВ за 2016 год в 2020 году есть свои особенности. Скачать бланки РСВ можно в конце статьи.

Порядок сдачи формы РСВ

Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются:

- первый квартал;

- первое полугодие;

- 9 месяцев;

- год.

В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек. Если же нет, то отчет можно сдать в ИФНС на бумаге.

Если вы являетесь плательщиком, но за отчетный период не выплачивали работникам зарплату, это не освобождает от подачи отчета. В этом случае сдается расчет с нулевыми показателями.

Когда нужно внести исправления и как это сделать

Поскольку порядок уплаты страховых взносов с 2017 года регулируется Налоговым кодексом в главе 34, то и порядок внесения исправлений соответствует правилам налогового законодательства.

Так, статья 81 НК РФ предусматривает обязательную подачу корректирующего отчета в случае обнаружения ошибки, приведшей к занижению суммы налога. Если же ошибка не привела к неуплате налога, то плательщик вправе не сдавать корректировку, а внести исправления в текущем периоде.

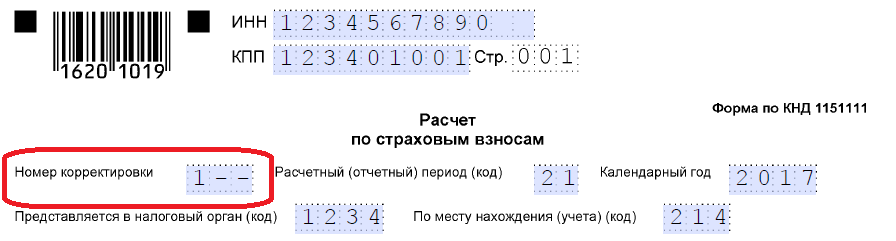

Порядок внесения исправлений в РСВ прописан в п. 1.2 приложения 2 к Приказу ММВ-7-11/551@. Уточненный расчет составляется по той же форме, по какой был предоставлен первичный. На титульном листе необходимо указать порядковый номер корректировки.

В уточненный РСВ переносятся верные данные из первичного и вносятся исправления в неверные.

Особый порядок установлен для заполнения раздела 3, предназначенного для отражения сведений о начислениях в отношении каждого отдельного работника. Он заполняется только по тем сотрудникам, по которым вносятся изменения. По остальным работникам раздел 3 заполнять в корректирующем отчете не нужно.

Чтобы избежать штрафа за неполную уплату соцвзносов (ст. 122 НК РФ), необходимо до подачи уточненного РСВ уплатить в бюджет недоимку и пени за просрочку. Пени необходимо рассчитать в соответствии со статьей 75 НК РФ.

Как исправлять ошибки, допущенные до 01 января 2017 года

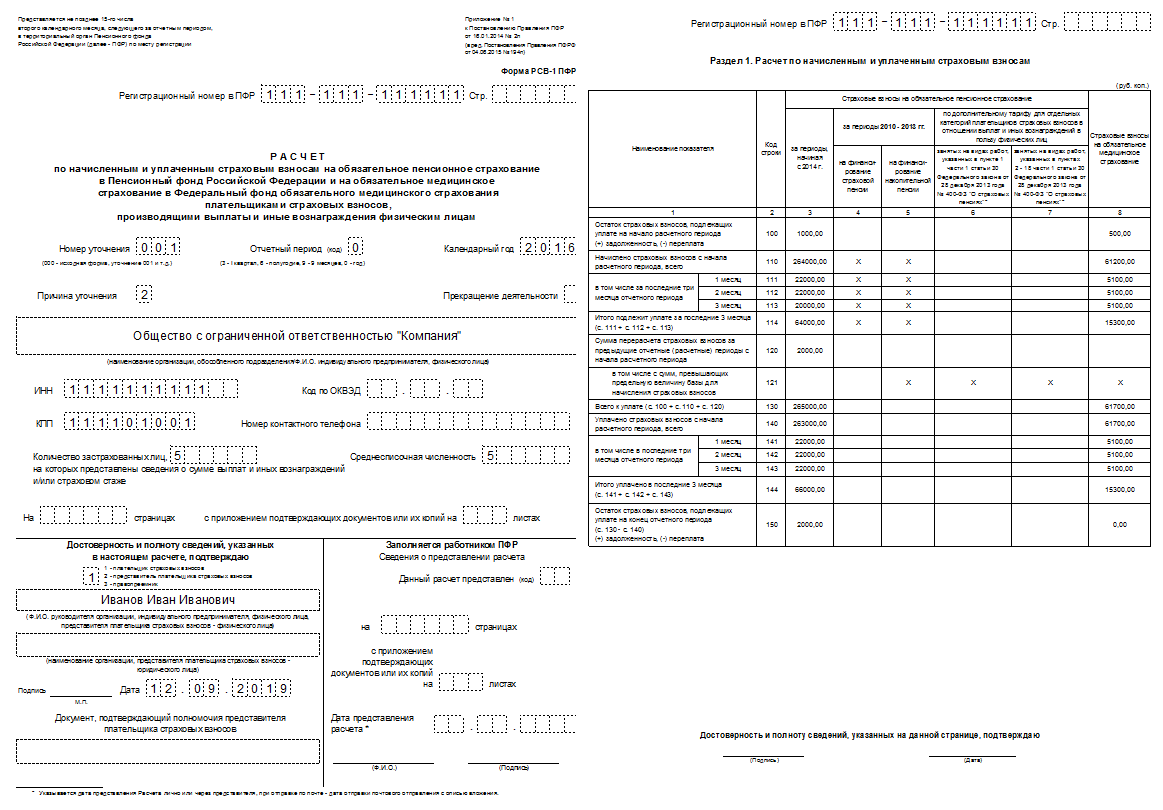

Поскольку переход администрирования страховых взносов состоялся не так давно, возможно появление необходимости внесения корректировок в те периоды, когда расчет по страховым взносам сдавался в ПФР. В те годы действовала иная форма отчета (для сравнения скачать форму РСВ-1 ПФР можно внизу). Как сделать корректировку рсв-1 за 2016 год в 2020 году?

Этот отчет, бывший в ходу до 2017 года, включал в себя не только сведения о начислении платежей в ПФ и ФОМС, но также и сведения о страховом стаже каждого работника.

Если были обнаружены ошибки в начислении страховых взносов до 01.01.2017, то для их исправления необходимо не только сдать корректирующий отчет рсв-1 за 2016 год в 2020 году. В ПФР должны быть представлены:

- корректировка РСВ-1 без раздела 6 (в нем отражались индивидуальные сведения о сотрудниках);

- СЗВ-КОРР (предназначена для внесения исправлений в индивидуальные сведения);

- форма ОДВ-1 (опись предоставляемых документов и сводные данные по корректируемому периоду).

Для исправления ошибки в 2016 году необходимо заполнить расчет по страховым взносам, который действовал именно в том периоде. На титульном листе укажите номер корректировки и сведение о корректируемом периоде. Обязательно нужно заполнить реквизит «причина уточнения». Если исправляется ошибка в сумме начисленных страховых взносов, проставить нужно «2». Доначисленные суммы отразите в строке 120 раздела 1.

Корректировка РСВ за 2016 год в 2020 году

Если же ошибки за прошлые годы допущены только в сведениях о стаже сотрудника, то предоставляются только формы СЗВ-КОРР и ОДВ-1. В уточненном РСВ-1 нет необходимости, так как корректировка начислений и платежей соцвзносов не производится.

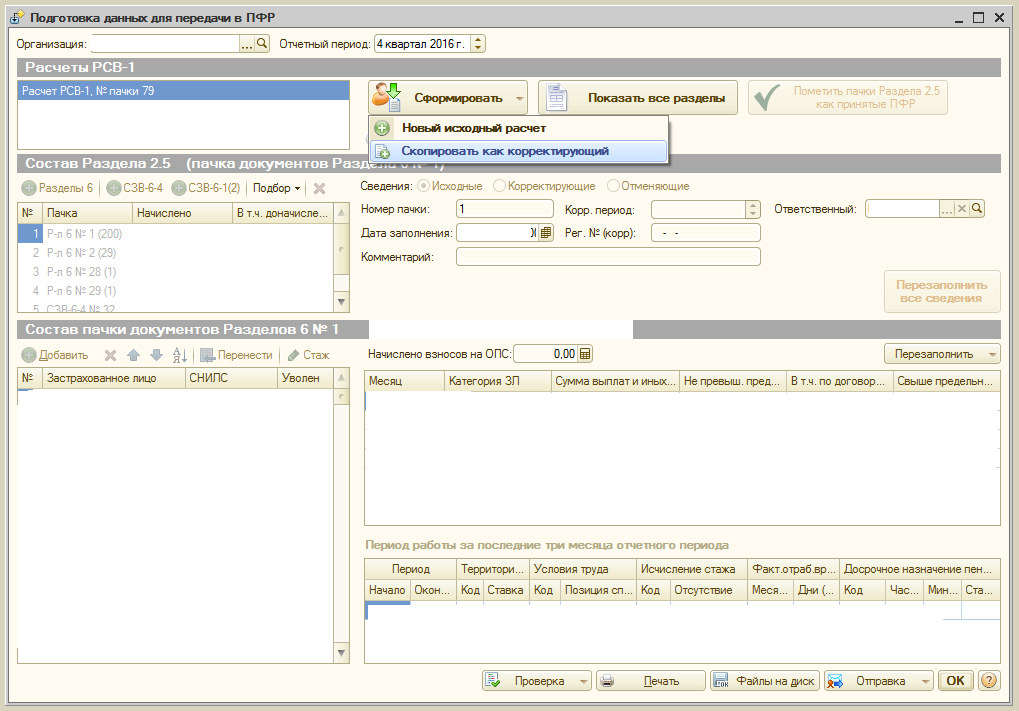

Чтобы сделать корректировку РСВ-1 за 2016 г в 2020 году в 1С? необходимо найти первичный отчет и создать на его основе корректирующий:

Скачать бланк РСВ (с начала 2017 года)

Скачать РСВ-1 ПФР (до 2016 года включительно)

Скачать образец корректировки рсв-1 за 2016 год в 2020 году

Подробнее о РСВ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

22 февраля 2017 13:02

С 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и медицинское страхование перешло в ведение Федеральной налоговой службы Российской Федерации.

Вместе с тем отчетность, в том числе уточненная, за отчетные периоды, истекшие до 1 января 2017 года, представляется в территориальные органы ПФР. Эта отчетность, как и раньше, заполняется в соответствии с постановлением Правления ПФР от 16.01.2014 №2п по форме РСВ-1.

Согласно указанному постановлению, суммы доначисленных (уменьшенных) страховых взносов отражаются в строке 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода», а также в разделе 4 «Суммы перерасчета страховых взносов с начала расчетного периода» формы РСВ-1 за текущий отчетный период. При этом вместе с указанной отчетностью представляются корректирующие индивидуальные сведения (в отношении застрахованных лиц, данные по которым корректируются).

Корректировка данных в связи с изменением сумм начисленных страховых взносов за периоды до 1 января 2017 года осуществляется в составе уточненной формы РСВ-1 за отчетный период 2016 год. В составе уточненной формы РСВ-1 представляются индивидуальные сведения по застрахованным лицам, в отношении которых произведено доначисление (уменьшение) сумм страховых взносов, с типом корректировки «исходная» (подраздел 6.3 «Тип корректировки сведений» раздела 6), отражающие информацию о доначисленных (уменьшенных) страховых взносах (подраздел 6.6 «Информация о корректирующих сведениях» раздела 6). При этом в подразделе 6.2 «Отчетный период» раздела 6 формы РСВ-1 указывается отчетный период (после 01.01.2017), к которому относится дата представления уточненной отчетности.

Также вместе с указанной уточненной формой РСВ-1 по застрахованным лицам, в отношении которых произведено доначисление (уменьшение) сумм страховых взносов, представляются индивидуальные сведения с типом корректировки «корректирующая» (подраздел 6.3 «Тип корректировки сведений раздела 6) за отчетные периоды (до 01.01.2017) по которым произведено доначисление (уменьшение) сумм страховых взносов. Соответственно, в подразделе 6.2 «Отчетный период» раздела 6 формы РСВ-1 указывается отчетный период (до 01.01.2017), к которому относится производимая корректировка сумм начисленных страховых взносов.

По акту проверки были доначислены страховые взносы в ПФР и ФСС России с сумм, выплачиваемых сотрудникам при однодневных командировках.

Нужно ли будет облагать эти суммы НДФЛ? Необходимо ли заполнять уточненный расчет по страховым взносам и уточненный расчет по форме 4-ФСС? Необходимо ли корректировать форму 2-НДФЛ и форму 6-НДФЛ? Какие бухгалтерские проводки необходимо сделать?

15 ноября 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

Вопрос с исчислением НДФЛ с сумм, выплачиваемых сотрудникам при однодневных командировках, является спорным. Анализ судебной практики и некоторых разъяснений Минфина России позволяет прийти к выводу, что рассматриваемые сумм не являются доходом сотрудников для целей исчисления НДФЛ.

При доначислении взносов с выплат командированным сотрудникам необходимо подать уточненные расчет по страховым взносам и расчет по форме 4-ФСС, порядок заполнения которых рассмотрен ниже. При этом расхождения между данными расчета по форме 6-НДФЛ и расчета по страховым взносам не являются ошибкой. От организации налоговый орган может запросить пояснения причин расхождений.

Обоснование вывода:

Пункт 11 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение), определяет, что при командировках в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой в командировке работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

В то же время порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ст. 168 ТК РФ).

По мнению контролирующих органов (письмо Минфина России от 17.05.2018 N 03-15-06/33309), поскольку выплаты, связанные с однодневной командировкой работника, нельзя квалифицировать как суточные, то оснований применять в отношении таких выплат п. 2 ст. 422 НК РФ в части их освобождения от обложения страховыми взносами не имеется. При этом в случае выплаты компенсации расходов, понесенных работником в такой командировке, сумма такой компенсации не является объектом обложения страховыми взносами на основании п. 2 ст. 422 НК РФ как фактически произведенные и документально подтвержденные целевые расходы на командировку — при условии наличия документов, подтверждающих расходы*(1).

Отметим, что ФСС России в письме от 02.07.2013 N 15-03-14/05-6357 в отношении взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний указал, что расходы страхователя при направлении работника в однодневную командировку не являются суточными независимо от основания их выплаты. В связи с чем такие суммы подлежат включению в базу для начисления страховых взносов (смотрите также письмо Минтруда России от 06.11.2013 N 17-4/10/2-6751).

НДФЛ

Согласно сложившейся правоприменительной практике, основанной на положениях ст.ст. 164, 166, 168, 168.1 ТК РФ и на правовой позиции Президиума ВАС РФ, изложенной в постановлении от 11.09.2012 N 4357/12, денежные средства, выплачиваемые при направлении работников в однодневную командировку, не являются суточными в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника и не облагаются страховыми взносами. Смотрите постановления АС Западно-Сибирского округа от 13.04.2016 N Ф04-909/16 по делу N А27-19744/2015, от 05.08.2015 N Ф04-21585/15 по делу N А45-18424/2014, от 04.03.2015 N Ф04-15458/15 по делу N А27-18975/2013, АС Северо-Кавказского округа от 15.09.2014 N Ф08-6019/14 по делу N А63-13809/2013, ФАС Уральского округа от 25.04.2014 N Ф09-2376/14 по делу N А76-12653/2013.

По мнению Минфина России, при направлении работника в однодневную командировку суммы денежных средств, выплачиваемых работнику взамен суточных, освобождаются от налогообложения в размерах, предусмотренных п. 3 ст. 217 НК РФ (письмо Минфина России от 02.09.2015 N 03-04-06/50607).

При этом если денежные средства, выплачиваемые работнику при направлении в однодневную командировку, не являются суточными, а относятся в соответствии со ст. 168 ТК РФ к иным расходам, связанным со служебной командировкой, произведенным работником с разрешения или ведома работодателя, то они могут быть учтены в составе доходов, освобождаемых от налогообложения, в полном объеме при наличии документального подтверждения произведенных за счет указанных денежных средств расходов. При отсутствии документального подтверждения осуществления вышеуказанных расходов денежные средства, выплачиваемые работникам при однодневных командировках взамен суточных, могут освобождаться от обложения НДФЛ в пределах 700 руб. при нахождении в командировке на территории РФ (письма Минфина России от 04.03.2013 N 03-04-06/6394, от 01.03.2013 N 03-04-07/6189).

В приведенном выше письме от 17.05.2018 N 03-15-06/33309 Минфин России, на наш взгляд, также допускает освобождение от НДФЛ выплат по однодневным командировкам, но только в пределах лимита — независимо от факта их документального подтверждения (смотрите также письмо Минфина России от 01.10.2015 N 03-04-06/56259)*(2).

Таким образом, вопрос удержания НДФЛ с суточных, выплаченных при однодневных командировках, не урегулирован, поэтому организации следует самостоятельно решать, будет ли она признавать эти суммы налогооблагаемым доходом физического лица или нет*(3).

Корректировки отчетов

В связи с тем, что в прошлых периодах база для начисления взносов была занижена (за счет невключения в нее сумм, выплаченных в качестве суточных при однодневных командировках), организации необходимо откорректировать соответствующие отчеты.

1. Расчет по страховым взносам*(4)

Начиная с I квартала 2017 года внесение изменений в ранее представленный расчет осуществляется плательщиками страховых взносов путем представления уточненного расчета в порядке, предусмотренном ст. 81 НК РФ (письма Минфина России и ФНС России от 28.06.2017 N БС-4-11/12446@, от 18.07.2017 N БС-4-11/14022@). В текущем отчетном (расчетном) периоде сумма произведенного перерасчета за предшествующий период в текущем РСВ не отражается.

В соответствии с п. 1.2 Порядка заполнения расчета по страховым взносам, утвержденного приказом ФНС России от 10.10.2016 N ММВ-7-11/551 (далее — Порядок), в уточненный расчет подлежат включению те разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением раздела 3), с учетом внесенных в них изменений, а также иные разделы расчета и приложения к ним в случае внесения в них изменений (дополнений).

На Титульном листе в поле «Номер корректировки» указывается номер корректировки к первичному расчету.

В уточненном РСВ указываются правильные данные, в частности:

— в строке 030 указываются суммы выплат с учетом сумм, на которые в соответствии с результатами проверки были доначислены взносы.

— одновременно на эту же сумму должна быть уменьшена срока 040.

В аналогичном порядке корректируются строки 030 и 040 подраздела 1.2 «Расчет суммы страховых взносов на обязательное медицинское страхование». А также соответствующие строки приложения N 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 расчета.

Также в уточненном РСВ представляется Раздел 3 «Персонифицированные сведения о застрахованных лицах» — только в отношении тех физических лиц, по которым изменяются данные (в строке 010 Раздела 3 указывается номер корректировки). При этом в Разделе 3 на застрахованное лицо указываются все данные — как корректируемые, так и некорректируемые (п. 22.22 Порядка).

Подробнее смотрите в Энциклопедии решений. Внесение изменений в Расчет по страховым взносам с 1 января 2017 года.

2. Расчет по форме 4-ФСС

На основании п. 1.1 ст. 24 Федерального закона N 125-ФЗ страхователь обязан внести необходимые изменения в Расчет по форме 4-ФСС и представить его в территориальный орган ФСС, если в поданном ранее расчете он обнаружил факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы страховых взносов.

Расчет заполняется с заполнением всех полей, с учетом правильных данных (в частности, в строке 1, и в строке 2 Таблицы 1 «Расчет базы для начисления страховых взносов»). Расчет подается с указанием номера корректировки в поле «Номер корректировки».

3. 2-НДФЛ и 6-НДФЛ

В случае если организация примет решение не удерживать НДФЛ с сумм, выплачиваемых сотрудникам в качестве суточных, выплачиваемых при направлении их в однодневные командировки, то суммы таких выплат не отражаются в справке по форме 2-НДФЛ (письмо Минфина России от 18.04.2012 N 03-04-06/8-118) и в расчете по форме 6-НДФЛ (письма ФНС России от 01.11.2017 N ГД-4-11/22216@, от 01.08.2016 N БС-4-11/13984@).

Таким образом, корректировать эти документы нет необходимости.

Поскольку в 6-НДФЛ сумма начисленного дохода (ст. 020 р. 1 6 НДФЛ — ст. 025 р. 1 6-НДФЛ) окажется меньше базы для начисления страховых взносов, отраженной в строке 050 гр. 1 подгр. 1.1 р. 1 уточненного РСВ, то, несмотря на то, что такое расхождение не является ошибкой, налоговый орган направит требование о представлении пояснения (на основании контрольных соотношений 2.2 показателей формы Расчета страховых взносов, направленных нижестоящим налоговым органам для использования в работе ФНС России письмом от 29.12.2017 N ГД-4-11/27043@ (далее — Контрольные соотношения) (смотрите также Примеры ответов, пояснений, возражений налоговым органам (подготовлено экспертами компании «Гарант»)).

Бухгалтерский учет

Доначисление страховых взносов и корректировка соответствующих расходов и расчетов в бухгалтерском учете осуществляется в соответствии с положениями ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010). Порядок исправления ошибки зависит от периода, к которому эта ошибка относится, а также от ее существенности для целей финансовой отчетности.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010).

Ошибка текущего отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010).

В случае если ошибка относится к отчетному периоду, то доначисление взносов отражается следующим образом:

Дебет 20 (23, 25, 26, 44…) Кредит 69

— доначислены страховые взносы на сумму суточных по однодневным командировкам.

В случае если несущественная ошибка относится к прошлому периоду, отчетность по которому уже утверждена, то доначисление взносов отражается следующим образом (п. 14 ПБУ 22/2010):

Дебет 91 «Прочие расходы» Кредит 69

— доначислены страховые взносы, относящиеся к выплатам за прошлые периоды.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета текущего периода в корреспонденции со счетом учета нераспределенной прибыли (непокрытого убытка) (п. 9 ПБУ 22/2010). То есть существенная ошибка в начислениях страховых взносов, требующая их доначисления, должна быть исправлена в периоде её обнаружения и отражаться записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток) в корреспонденции с кредитом счета 69 (по отдельным субсчетам конкретных взносов).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

23 октября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Подробнее смотрите в Энциклопедии решений. Расходы на командировки работников, не облагаемые страховыми взносами.

*(2) Однако отметим, что применяемые чиновниками формулировки в данном письме туманны — на их основании нельзя сделать однозначный вывод, что финансовое ведомство согласно с невключением в налогооблагаемую базу по НДФЛ выплат, заменяющих суточные при однодневных командировках (в пределах, предусмотренных п. 3 ст. 217 НК РФ).

При этом в указанном письме указано, что «если денежные средства, выплачиваемые работнику при направлении в однодневную командировку, не являются суточными, а относятся в соответствии со статьей 168 Трудового кодекса к иным расходам, связанным со служебной командировкой, произведенным работником с разрешения или ведома работодателя, суммы возмещения таких расходов могут быть учтены в составе доходов, освобождаемых от налогообложения, в полном объеме при наличии документального подтверждения произведенных за счет указанных денежных средств расходов».

*(3) В случае, если организация решит все же удержать НДФЛ с рассматриваемых сумм, следует учитывать, что с 1 января 2016 года утратил силу п. 2 ст. 231 НК РФ, в котором говорилось, что суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ.

Получается, что с 1 января 2016 года обязанности налогового агента по удержанию у налогоплательщика исчисленного НДФЛ ограничиваются конкретным налоговым периодом — календарным годом (ст. 216 НК РФ) (п. 2 письма Минфина России от 07.12.2015 N 03-04-06/71413).

Применительно к рассматриваемой ситуации это означает, что формально налоговый агент не может удержать в 2018 году суммы налога, ошибочно не удержанные у налогоплательщика из его доходов, выплаченных в прошлых периодах. Подробнее смотрите в Энциклопедии решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика.

Руководствуясь п. 5 ст. 226 НК РФ налоговый агент должен сообщить налоговому органу и налогоплательщику о невозможности удержать налог за прошлый налоговый период (например, за 2017 год), о суммах дохода, с которого не удержан налог — по форме 2-НДФЛ (далее — справка 2-НДФЛ) с указанием в поле «Признак» цифры 2 (пп. 1.1 п. 1, п. 2 приказа ФНС России от 30.10.2015 N ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, утвержденного этим же приказом (далее — Порядок заполнения 2-НДФЛ)) (смотрите письма Минфина России от 18.01.2017 N 03-04-06/1928, от 27.10.2011 N 03-04-06/8-290). Из письма ФНС России от 16.07.2012 N ЕД-4-3/11637@ следует, что налоговый агент должен сообщить о невозможности удержать налог и сумме налога даже в случае, если он своевременно этого не сделал.

При этом налоговый агент должен представить уточненный Расчет 6-НДФЛ за период, в котором ошибочно не был удержан НДФЛ.

Заполнение уточненного Расчета 6-НДФЛ происходит в соответствии с теми же правилами, которым нужно следовать при оформлении первичного отчета. Порядок корректировки 6-НДФЛ заключается в заполнении расчета 6-НДФЛ за прошлые периоды, содержащего достоверные сведения.

В корректировочном Расчете 6-НДФЛ необходимо верно указать суммы в строках:

— 020 «Сумма начисленного дохода»;

— 040 «Сумма исчисленного налога»;

— 080 «Сумма налога, не удержанная налоговым агентом».

Отметим, что строка 070 «Сумма удержанного налога» в корректировочных Расчетах 6-НДФЛ не изменяется в связи с тем, что фактически налоговый агент в прошлые периоды удержал налог в меньшем размере вследствие ошибочного предоставления вычета налогоплательщику.

*(4) Уточненный расчет представляется в налоговый орган по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ).