Содержание

- Учет оргтехники и расходов по ее содержанию (Морозова Л.)

- Что важно для работы в офисе?

- Результаты поиска

- Service Temporarily Unavailable

- Обоснование

- Почему нельзя выкинуть картридж в мусорный бак

- Технология утилизации

- Списание картриджей в бюджетных учреждениях

- Выжимаем максимум из учета компьютерной техники. Часть 1

- Что такое расходные материалы для оргтехники?

- Значение расходных материалов для бизнеса

- Оргтехника — это офисная техника, что к ней относится

- Что такое оргтехника

- Оргтехника и вычислительная техника: почему возникает путаница

- Бухгалтерская пресса и публикации 2008

Учет оргтехники и расходов по ее содержанию (Морозова Л.)

Поэтому даже покупка, учет и списание картриджа для принтера нуждаются в тщательном контроле.

Покупка и учет картриджей

Напомним, что приобретение расходных материалов для печатно-копировальной техники должно отражаться по статье 340 «Увеличение стоимости материальных запасов». Однозначность операции диктуется Методическими рекомендациями по применению классификации операций сектора государственного управления, прописанными в письме Минфина России от 5 февраля 2010 г. № 02-05-10/383.

Для бюджетного учета товарно-материальных ценностей в составе материальных запасов используется счет 105 06 000 «Прочие материальные запасы».

Схема отражения покупки картриджа в бюджетном учете выглядит следующим образом:

В учете списание картриджа проводится таким образом:

- Содержание операции — приобретены картриджи.

- Дебет — 105 06 340 «Увеличение стоимости прочих материальных запасов».

- Кредит — 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов».

После того, как картридж учтен, его передают к установке. Манипуляция сопровождается списанием на основании акта о списании материальных запасов. Документ оформляется в соответствующей форме по ОКУД 0504230. Эту и другие формы первичных документов можно посмотреть в приложении к приказу Минфина России от 30 декабря 2008 г. № 148н.

Учет заправки и восстановленных картриджей

Если в работе используются не оригинальные картриджи, а элементы с возможностью неоднократной заправки или восстановления, стоит учитывать некоторые важные нюансы.

Чем больше заправок пережил ваш картридж, тем хуже качество печати он демонстрирует. В среднем один элемент можно перезаправлять не больше пяти раз. После чего качество печати становится неприемлемым, а расход тонера превышает экономию от использования старого картриджа. После того, как картридж выработал свой ресурс, его можно попытаться восстановить, то есть поменять внутренние механизмы, сохранив оригинальный корпус. Такая операция проводится в специализированных фирмах и отражается по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

В бухгалтерском учете восстановление картриджей отражается следующим образом:

- Содержание операции — выдача картриджа.

- Дебет — 401 01 272 «Расходование материальных запасов»

- Кредит — 105 06 440 «Уменьшение стоимости прочих материальных запасов».

Списание активов

Для бюджетных организаций списание активов — более сложный и затратный по времени процесс, нежели в коммерческих компаниях. Здесь в обязательном порядке, согласно пункту 15 Инструкции № 148н нужно создать комиссию по выбытию нефинансовых активов. Данная комиссия должна определить пригоден ли картридж к дальнейшему использованию, перезаправке и восстановлению или же элемент нужно списать и утилизировать.

При невозможности создать комиссию. Обязанности по определению пригодности картриджей возлагаются на специалистов отдела, отслеживающего техническое состояние основных средств. При этом этот пункт об определении состояния материальных запасов должен быть прописан в должностных инструкциях работников ответственного отдела.

Стоит отметить, что никаких лимитов на списание картриджей действующими нормативными не установлено. Следовательно, организация вправе самостоятельно решать эти вопросы и прописывать потребности в локальных актах.

В качестве варианта списания не использованных активов в неповрежденной заводской упаковке, без следов эксплуатации может быть рассмотрена их продажа специализированным компаниям. Например, компании «Неотонер».

В чем разница между домашним и офисным принтерами? Если выбирается принтер для офиса с небольшим количеством работников, то различия будут минимальны. Однако для предприятия с большими объемами отчетности, для работы в бухгалтерии и банковских структурах понадобится техника, способная выдержать огромную нагрузку.

Что важно для работы в офисе?

- Объемы печати. Лучший принтер для офиса – это тот, который без проблем отпечатает на 20% больше листов, чем обычно тратится в месяц в компании. Не стоит пренебрегать этими данными – перегрузка приведет к поломке техники, а покупка устройства повышенной мощности для минимальных нагрузок – это переплата.

- Максимальный формат печатных листов. Многим офисам не понадобится выходить за рамки формата А4, однако при покупке техники в дизайнерский отдел стоит подумать и об А3, например, МФУ Kyocera FS-6525MFP.

- Технология печати. Какой принтер лучше для офиса? Это зависит от того, с чем связана деятельность компании. Для распечатки отчетов или копирования большого числа бланков подойдет лазерная/светодиодная машина. Это достойная рабочая лошадка, которая не выдаст листы максимального разрешения, но напечатает внушительные объемы за короткое время. Струйные устройства подойдут для фотографий, цветных листовок и буклетов – качество будет выше, чем у лазерных собратьев. Что касается стоимости, то лазерные устройства будут стоить дороже, но себестоимость каждого печатного листа окажется ниже по сравнению со струйными.

Хороший пример – HP LaserJet Enterprise 600 M602n. Он способен поддержать высокий документооборот на небольшом предприятии, да и скорость выхода листов немаленькая – до 50 стр/мин.

- Ресурс картриджей и простота их замены. На какой принтер для офиса обратить внимание? Для обеспечения бесперебойной работы в офисе стоит выбирать устройство, способное напечатать от 2500 монохромных и 1500 цветных страниц без замены картриджа. Струйные машинки проще в обслуживании – заменить отработанный картридж сможет даже рядовой сотрудник. А вот для смены картриджа в лазерном устройстве может понадобиться вызов специалиста.

Результаты поиска

Поиск ОКПД приобретение картриджей

| ОКПД | Расшифровка | Частотность |

| Части и принадлежности копировально-множительных машин | 327 | |

| Части и принадлежности вычислительных машин прочие, не включенные в другие группировки | 63 | |

| Части и принадлежности прочих офисных машин, не включенных в другие группировки | 51 | |

| Услуги по розничной торговле комплектующими деталями к офисным машинам и оборудованию | 23 | |

| Части и принадлежности пишущих машин и устройств для обработки текста прочие, не включенные в другие группировки | 19 | |

| Услуги по техническому обслуживанию и ремонту офисных машин | 16 | |

| Части и принадлежности фотокопировальных аппаратов прочие, не включенные в другие группировки | 14 | |

| Модули электронные вычислительных машин прочие | 6 | |

| Устройства ввода/вывода данных прочие, не включенные в другие группировки | 6 | |

| Услуги по оптовой торговле прочим электронным оборудованием и его частями, не включенными в другие группировки | 5 |

Графическое представление

Показаны результаты поиска ОКПД по названию продукции/услуги.

Их следует понимать следующим образом: (приведена расшифровка для первого результата)

Среди всех известных нам Государственных контрактов продукту(услуге) «приобретение картриджей» был присвоен код ОКПД

30.01.24.110327 раз.

Остальные результаты следует интерпретировать по аналогии.

30.01.24.110 Части и принадлежности копировально-множительных машин30.02.19.190 Части и принадлежности вычислительных машин прочие, не включенные в другие группировки30.01.24.190 Части и принадлежности прочих офисных машин, не включенных в другие группировки52.48.12.120 Услуги по розничной торговле комплектующими деталями к офисным машинам и оборудованию30.01.14.119 Части и принадлежности пишущих машин и устройств для обработки текста прочие, не включенные в другие группировки72.50.11 Услуги по техническому обслуживанию и ремонту офисных машин30.01.25.190 Части и принадлежности фотокопировальных аппаратов прочие, не включенные в другие группировки30.02.19.119 Модули электронные вычислительных машин прочие30.02.16.199 Устройства ввода/вывода данных прочие, не включенные в другие группировки51.86.10.190 Услуги по оптовой торговле прочим электронным оборудованием и его частями, не включенными в другие группировки

Любая организация, будь то бюджетное учреждение либо коммерческая организация стремится оптимизировать свои расходы.

Мы предлагаем Вам снижение затрат на обслуживание оргтехники и в конечном итоге уменьшение стоимости печати документации.

Заправка картриджа в Вятских Полянах в нашей компании — это не просто засыпка нового тонера — это достаточно трудоемкий процесс, включающий в себя полную очистку картриджа от старого тонера, очистку лезвий, барабанов, валов и роликов.

Кроме того, заправка картриджа лазерного принтера должна проводиться в специализированном помещении с особыми условиями температуры и влажности, которые в обязательном порядке соблюдаются нами при проведении работ. Если не проводить при каждой заправке всех вышеуказанных действий — перезаправленный картридж может пережить максимум 2-3 заправки, после чего начнет сыпаться, расшатываться, а также портить Ваш принтер или копир.

Заказывая заправку картриджей в нашей фирме Вы можете быть уверены, что все описанные действия проводятся в полном объеме и, в зависимости от модели и производителя картриджа он будет служить Вам в течение длительного времени (некоторые модели проходят по 15-20 циклов перезаправок, естественно учитывая профессиональное восстановление); к тому же Вы получаете качественную услугу по низкой цене, которая достигается благодаря многолетнему опыту работы в данной сфере.

- -Все работы по заправке картриджей осуществляются высококвалифицированными специалистами.

-Для заправки Ваших картриджей используются только высококачественный и проверенный временем тонер.

-Мы работаем напрямую с крупными поставщиками расходных материалов, поэтому мы имеем возможность индивидуального подхода к каждому клиенту.

-Мы следим за развитием современных технологий и всегда можем предложить наиболее выгодные для Вас решения.

Прайс-лист на заправку и восстановление картриджей в 2016 году — сокращенный

|

Модель аппарата |

Модель картриджа |

Заправка |

Восстановление1 |

Максим. ресурс (стр.) |

|

HP Laser Jet 1100 Canon LBP-1120 Canon MF4018, 4320 |

350,00р. |

от 349,00р. |

||

|

HP Laser Jet 1010 Canon LBP-2900 |

Canon 703 |

350,00р. |

от 339,00р. |

|

|

HP Laser Jet 1000/1200/1300 Canon LBP-3200 |

350,00р. |

от 365,00р. |

||

|

540,00р. |

от 519,00р. |

|||

|

HP Laser Jet 1160/1320/ P2015 Canon LBP-3300 |

Canon 708 |

350,00р. |

от 365,00р. |

|

|

Canon 708H |

540,00р. |

от 519,00р. |

||

|

HP Laser Jet P1005/P1566 Canon 3010/MF3010 |

Canon 712/725 |

320,00р. |

от 369,00р. |

|

|

HP Laser Jet M1120 /M1132 Canon MF4010 |

Canon 728 |

320,00р. |

от 369,00р |

|

|

HP Laser Jet P2035 / 2055 |

350,00р. |

от 365,00р. |

||

|

620,00р. |

от 749,00р. |

|||

|

HP Laser Jet P3015 |

540,00р. |

от 519,00р. |

||

|

820,00р. |

от 949,00р. |

|||

|

Полноцветный лазерный принтер/МФУ HP/Canon HP 1215 |

Каждый цвет |

835,00р. |

от 709,00р. |

Замена чипа 130,00р. |

|

Полноцветный лазерный принтер/МФУ Samsung CLP-300, CLX-2160 |

Каждый цвет |

625,00р. |

Прошивка чипа 100,00р. |

Замена чипа 155,00р. |

|

Полноцветный лазерный принтер/МФУ Samsung CLP-320, CLX-318Х |

Каждый цвет |

775,00р. |

Прошивка чипа 175,00р. |

Замена чипа 295,00р. |

|

МФУ SamsungSCX-4200 |

350,00р. |

Прошивка чипа включена в стоимость заправки |

Замена чипа 155,00р. |

|

|

Принтеры и МФУ Samsung |

350,00р. |

от 399,00р. |

||

|

Принтеры и МФУ Brother |

380,00р. |

Установка шестерни сброса счетчика 350,00р. |

Ручной сброс счетчика 50,00р. |

Данный прайс-лист не является полным списком подлежащих к заправке картриджей для принтеров.

Ресурс картриджей указан заявленный производителем и актуален для оригинального картриджа при 5% заполнении листа

1 – Под восстановлением понимается заправка картриджа с заменой изношенных элементов, либо элементов имеющих механические повреждения. Минимальная цена восстановления рассчитана исходя из цены заправки указанной модели картриджа в совокупности с ценой замены ракеля (WB).

Прайс-лист на заправку и восстановление картриджей в 2016 году — подробный (excel)

Заказать заправку картриджа

Обоснование

Многофункциональное устройство (МФУ) — это устройство с дополнительными функциями принтера, сканера, факсимильного устройства, копировального модуля.

Непосредственно в Классификации основных средств, включаемых в амортизационные группы МФУ не упомянуты.

В то же время, в этом документе в Третьей амортизационной группе указаны средства копирования:

Код ОКОФ (версия с 01.01.2017) 330.28.23.22 — Машины копировальные офсетные листовые для офисов

Код ОКОФ (версия до 01.01.2017) 14 3010210 — Средства светокопирования

МФУ включают в себя также принтеры и факсимильные устройства, которые относятся ко 2-й амортизационной группе:

Код ОКОФ (версия с 01.01.2017) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

Код ОКОФ (версия до 01.01.2017) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Так как МФУ является единым устройством, то следует использовать максимальную амортизационную группу входящих составных частей.

Соответственно, Многофункциональные устройства (МФУ) относятся к Третьей амортизационной группе, со сроком полезного использования свыше 3 лет и до 5 лет включительно.

В Постановлении Арбитражного суда Московского округа от 8 сентября 2015 года № Ф05-12104/2015 судьи также пришли к выводу, что МФУ относятся к третьей амортизационной группе. Тот же вывод в Постановлении 9-го арбитражного апелляционного суда от 11.03.2016 № 09АП-4567/2016.

Некоторые специалисты относят МФУ к коду ОКОФ 320.26.20.15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

Почему нельзя выкинуть картридж в мусорный бак

Государственные учреждения, частные фирмы и компании, предлагающие услуги любой направленности, а также простые жители — все пользуются принтерами. В подавляющем большинстве случаев, по истечении срока эксплуатации отработанные картриджи для принтера выбрасываются вместе с коммунальными отходами в мусорные баки. Мало кто знает, что это категорически запрещается делать.

Выброшенные расходные элементы разлагаются веками, постепенно заполняя свободное пространство на свалках и портя экологическую систему. В случае возгорания в атмосферу выделяются вредные компоненты. Учитывая, как часто загораются отходы на свалках, такая картина представляет реальную угрозу.

Современные принтеры используют лазерную технологию печати, для которой расходуется хранящийся в картридже тонер. Именно он оказывает негативное воздействие на человеческий организм. Обладая летучестью, он быстро проникает в дыхательную систему, вызывая осложнения и сильный кашель. Правильная утилизация картриджей для принтеров — важная задача для любого офиса и компании. Если разобрать контейнер дома, вероятность вдохнуть вредные частицы достигает 100%.

Технология утилизации

Несмотря на тот факт, что использованные картриджи можно вновь заполнять тонером и продолжать их использование (что намного экономнее покупке нового продукта), изделие будет вырабатывать свой ресурс с каждой заправкой.

Рано или поздно придет необходимость избавиться от отработавшего расходника. Лучшим выбором будет сдать отходы на переработку. В России существуют организации, занимающиеся утилизацией данного вида мусора. Стоимость переработки 1 контейнера равняется 100 рублям.

Перерабатывающие компании утилизируют картриджи одним из двух способов:

- Старые контейнеры отправляют на перерабатывающиеся предприятия. Изделие очищается, ремонтируется, изношенные части меняются на новые. После этого обновленный картридж заправляется и продается в магазинах под другой маркой.

- Картриджи сортируются и разбираются на составляющие части. После чего полимеры измельчают и плавят при температурах в 1000 °С. Термическое воздействие приводит к разложению пластика на неопасные вещества. Полученное сырье вполне пригодно для создания новых контейнеров.

Не смотря на недостаточное развитие рециклинга в Российской Федерации, в стране функционирует множество компаний, предлагающих услуги по утилизации отработанных контейнеров с тонером (Точка, ЭкоПроф, Экокартридж и другие).

Списание картриджей в бюджетных учреждениях

Бюджетные учреждения, пользующиеся принтерами и другой оргтехникой, должны пользоваться инструкцией №148. В ней говорится, что перед списанием расходного предмета создается комиссия, отвечающая за выбытие активов из эксплуатации. Именно комиссия определяет пригодность картриджа к последующему использованию, заправке или ремонту, либо контейнер должен быть списан и утилизирован. Если проверяющую комиссию создать не представляется возможным, её обязанности переходят на сотрудника, отвечающего за техническое состояние оргтехники.

Когда находящиеся на балансе отработанные картриджи признаны нерабочими, их можно отдать на утилизацию и получить акт переработки, либо заключить договор с фирмой, которая заберет отработанные изделия, предоставив взамен новые расходники согласно акту передачи-приема. При этом фирма также должна предоставить бумаги, подтверждающие утилизацию старых контейнеров.

В идеале все коммерческие и бюджетные учреждения должны с заботой относиться к окружающей экосистеме, и не выбрасывать опасный мусор на свалки. Тогда экологическая обстановка в государстве выйдет на новый уровень.

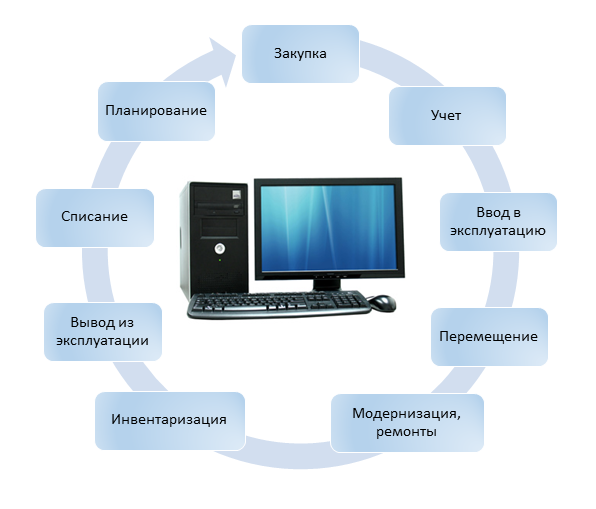

Выжимаем максимум из учета компьютерной техники. Часть 1

Грамотно настроенный учет компьютерной техники защитит вас от факапов в инфраструктуре и сохранит десятки часов рабочего и личного времени. О том, как добиться такого результата, читайте в этой статье.

Сразу хочу предупредить, что все изложенное ниже это не вычитанный в книгах best practice, а выжимка моего, порой не всегда удачного опыта. Поэтому с благодарностью приму конструктивную критику.

Итак, начнем. Зачем ИТ-службе нужно вести свой учет компьютерного оборудования? Ведь вся компьютерная техника учитывается на счетах организации и данные об оборудовании уже есть в бухгалтерской системе. Зачем тогда отвлекать технических специалистов от разработки софта/администрирования систем/ремонта оборудования и грузить их «бухгалтерской» работой?

Дело в том, что собранные в бухгалтерской системе данные не спасут вас от проблем, например, при вирусной атаке.

«Заразить компьютер в корпоративной сети, поднять привилегии, получить доступ к домену администратора и одной кнопкой остановить деятельность компании любого размера» — так описал специфику работы вируса WannaCry его автор.

Чтобы остановить этого проныру как минимум нужно знать местоположение зараженных компьютеров. В бухгалтерской системе будет указана кладовая, в которой числится компьютер, и пользователь (но это не точно). Фактическое местоположение компьютера и его IP-адрес вы не узнаете.

Чем больше времени будет потрачено на выяснение, в какому закутке стоит зараженная машина, тем ниже шансы остановить распространение вируса и деградацию инфраструктуры. Как вы понимаете, финансовые и репутационные потери от остановки бизнес-процессов будут на порядок выше затрат на ведение учета ИТ-оборудования. Впрочем, wannacry это еще цветочки. Есть угроза и посерьезней…

Помните старую шутку, что зима в Россию всегда приходит неожиданно, поэтому коммунальные службы не успевают к ней подготовиться? Аналогичная беда с подготовкой бюджета на следующий год – вроде все знают о сроках, но почему-то заявки на замену техники подают в самый последний момент. И крайним обычно остается ИТ-специалист, отвечающий за распределение оборудования – не предусмотрел, не предпринял должные меры, не проявил настойчивости и т.д. и т.п. Если вирусная атака может обойти вас стороной, то наезды из-за не вовремя выделенной техники точно прилетят вам в голову.

Но выход есть: прекратите собирать заявки на замену техники. Начните вести учет параметров, по которым техника должна попадать в программу модернизации (например, объём HDD, диагональ монитора, скорость печати принтера и т.д.). В этом случае вы сможете формировать перечни техники на замену автоматически из своей учетной системы. Нет заявок – нет проблем.

Чем еще поможет налаженная система учета ИТ-оборудования? Тем, что на любой, даже самый каверзный вопрос руководства вы сможете дать ответ уже через 5-15 минут, а не в «завтра с самого утра». Например, финансовый директор спрашивает: «сколько принтеров у нас в кладовке, сколько в ремонте, сколько у пользователей, сколько было утилизировано в этом году, в каких отделах принтера простаивают?». Если у вас учитываются стадии жизненного цикла ИТ-оборудования, то на все (!) эти вопросы вы дадите ответ в течении 15 минут. В противном случае придется собирать данные из разных источников в течении 2-3 часов (если не больше).

Полагаю, с вопросом «зачем нужен свой учет ИТ-оборудования» разобрались. Это меньшее из зол по сравнению с ситуацией, когда у вас только разрозненные данные бухгалтерского учета и сырые отчеты SCCM.

Давайте теперь спроектируем такую систему учета ИТ-оборудования, которая поможет решить обозначенные выше проблемы. Нам потребуется:

- определить границы учетной системы;

- разработать справочник категорий оборудования;

- разработать модель жизненного цикла;

- определиться с правилами идентификации оборудования;

- разработать атрибутную модель.

Шаг 1. Определить границы учетной системы

Не стоит распылять усилия и пытаться наладить учет сразу и везде. Изучите данные по инцидентам/проблемам и найдите «бутылочное горлышко», т.е. группы оборудования, которые доставляют вам больше всего хлопот. Начните налаживать учет именно в этих группах.

По моему опыту чаще всего в «застревают в бутылочном горлышке» компьютеры и оргтехника. Реже всего комплектующие и расходные материалы (как правило по ним хватает данных складского учета).

Шаг 2. Разработать справочник категорий оборудования

Чтобы было удобнее формировать отчеты, каждую группу техники нужно разделить по категориям. Например, вы решили наладить учет пользовательского оборудования. Берем группу «компьютеры». Из каких категорий она будет состоять? Персональный компьютер, ноутбук, планшет и т.д. Затем берем следующую группу – «устройства отображения» и делим на категории ее. В итоге у вас получится примерно вот такой справочник категорий:

| Группа | Категория |

|---|---|

| Компьютеры | Персональный компьютер, ноутбук, планшет |

| Устройства отображения | Монитор, телевизор |

| Оргтехника | Принтер, копир, сканер |

Благодаря этому делению вы сможете быстро делать выборки из базы данных и получать отчеты как по группе «компьютеры», так и по каждой из категорий этой группы.

Шаг 3. Разработать модель жизненного цикла оборудования

Чтобы оперативно получать информацию о том, в каком статусе находится оборудование нужно разработать т.н. «модель жизненного цикла оборудования».

Советую начать с простой модели и детализировать ее по мере необходимости:

| Событие | Статус | Что отслеживает статус? |

|---|---|---|

| Новое оборудование поступило на склад, неиспользуемое оборудование вернулось на склад | Хранение на складе | Отслеживает фактический складской запас |

| Оборудование передано ИТ-специалистам для настройки, ремонта, апгрейда | Настройка/Ремонт | Отслеживаем нагрузку на персонал ИТ-службы |

| Оборудование передано пользователю | Эксплуатация | Отслеживаем фактическое количество техники в работе |

| Пользователь уволился, но оборудование осталось на рабочем месте (ждут нового сотрудника) | Хранение в подразделении | Отслеживаем скрытые резервы |

| Оборудование снято с рабочего места, как непригодное к эксплуатации | Подготовка к утилизации | Отслеживаем хлам, который нужно утилизировать |

| Передали оборудование на утилизацию подрядчику | Утилизация | Отслеживаем выполнение договора на утилизацию |

По моему опыту самый быстрый способ повысить эффективность системы учета ИТ-оборудования, это начать отслеживать статусы жизненного цикла. Не пренебрегайте этим шагом!

Шаг 4. Определить способ идентификации оборудования

Поскольку вам придется заниматься поиском и инвентаризацией оборудования, нужно заранее определить, как вы будете идентифицировать найденную технику. Мне известно пять способов идентификации:

| Способ идентификации | Преимущества | Недостатки |

|---|---|---|

| Бирка с номером. На оборудование приклеивается бумажная бирка с учетным номером или учетный номер наносится маркером. | Низкие затраты на расходные материалы и оборудование для маркировки | Достаточно высокие трудозатраты на актуализацию данных и учет перемещений оборудования. Низкая износостойкость бумажных бирок. |

| Серийные номера производителя. Используются нанесенная при изготовлении оборудования этикетка с SN и штрихкодом. | Нет затрат на оборудование и расходные материалы для маркировки | Не подходит для идентификации «самосборных» ПК. Высокие трудозатраты на актуализацию данных и учет перемещений, т.к. серийные номера находятся в труднодоступных местах. |

| Этикетка со штрих-кодом. На оборудование наносится износостойкая этикетка с учетным номером и штрих-кодом. | Низкие затраты на оборудование для маркировки и расходные материалы. Сокращение трудозатрат на актуализацию данных и учет перемещения оборудования. | Явных недостатков не выявил. |

| RFID-метка. На оборудование наносится радиометка. | Значительное сокращение трудозатрат на инвентаризацию и учет перемещения большого количества оборудования. | Высокая стоимость оборудования и расходных материалов. Невозможность идентифицировать оборудование без использования RFID-сканера. |

| Штрих-код + RFID. На оборудование наносится радиометка с напечатанным на ней штрих-кодом и учетным номером | Значительное сокращение трудозатрат на инвентаризацию и учет перемещения большого количества оборудования. | Высокая стоимость оборудования и расходных материалов. |

Оптимальным способом я считаю маркировку техники этикетками со штрихкодом. Кстати, Yurich еще в 2013 году написал пошаговую инструкцию по изготовлению этикеток. Крайне рекомендую его статью к прочтению.

Шаг 5. Разработать атрибутную модель

Вот теперь давайте приступим к самому важному – к разработке атрибутной модели. Мой список рекомендуемых к учету атрибутов, с указанием для чего они нужны, приведен ниже. Используйте его как отправную точку при разработке своей атрибутной модели.

- Общепринятое наименование производителя и модели оборудования. Обратите внимание, что в накладных наименования производителя и модели могут быть искажены. Старайтесь записывать именно общепринятые наименования, чтобы техническую информацию о модели было проще найти на сайте производителя.

- Номенклатурный номер, под которым модель оборудования заведена в справочнике материалов бухгалтерской системы. Его стоит учитывать для быстрого поиска однотипного оборудования.

- Инвентарный номер, присвоенный оборудованию при постановке на бухгалтерский учет. Его стоит учитывать для поиска оборудования в бухгалтерской базе. Обратите внимание, что по правилам бухгалтерского учета инвентарный номер может быть одинаковым у нескольких устройств (например, у ПК, монитора и принтера в составе лабораторной установки). Кроме этого, инвентарный номер обязательно присваивают только основным средствам, т.е. оборудованию стоимостью выше 40 000 рублей (подробнее в ПБУ 5/01, ПБУ 6/01). Поэтому у подавляющего количества компьютерной техники в вашей организации инвентарного номер может и не быть. Взамен его может использоваться сложно-составной номер, например <номер кладовой>/<количество этой номенклатуры на учете в кладовой>.

- Учетный номер, присвоенный ИТ-подразделением при принятии оборудования на обслуживание. Во многих организациях ИТ-службе удобнее присваивать оборудованию свой ID, чем использовать инвентарные номера.

- Серийный номер, присвоенный производителем оборудования. Стоит учитывать на случай гарантийного ремонта и как запасной идентификатор при невозможности определить инвентарный/номенклатурный/учетный номера оборудования.

- Почтовый адрес здания, название или номер строения (если по одному адресу находится несколько строений), номер кабинета (или название участка и строительные оси здания, если это производственное помещение). Такой набор реквизитов поможет найти технику, в каком бы закутке она не находилась.

- Подразделение, в котором работает пользователь, ФИО и телефон пользователя. Контакты пользователя нужны чтобы получить физический доступ к оборудованию. Подразделение, вам пригодится для группировок в отчетах и для выхода на руководителя, если пользователь окажется недоступен. Также полезно знать табельный номер и … дату увольнения пользователя. По табельному номеру удобно строить сводные отчеты, если нужно посмотреть, какие еще ТМЦ числятся за сотрудником. Дата увольнения поможет выявить бесхозное оборудование.

В моей практике был забавный случай. На небольшом заводе начальник одного из подразделений несколько недель добивался выделения ему более производительного компьютера. Бюджета на технику не было, поэтому приняли решение поискать простаивающую технику в подразделениях. Два дня поисков и более мощный компьютер нашли … в кабинете этого начальника, за соседним столом. Компьютер остался после увольнения сотрудника. О том, что это более производительная машина проситель не знал. А ИТ-службу не предупредили об увольнении пользователя этого компьютера. - Технические атрибуты, по которым вы сможете принять решение о модернизации оборудования. Например, такие:

| Группа | Технические характеристики |

|---|---|

| Компьютеры | Hostname, IP-адрес, тип и частота CPU, тип, количество и объём HDD, тип и объем RAM |

| Устройства отображения | Диагональ, разрешение, видеовыходы |

| Оргтехника | Цветность, возможность сканирования, скорость печати, формат, наличие USB, RJ-45, WiFi |

На первый взгляд атрибутов слишком много и у персонала уйдет уйма времени на поддержание системы учета в актуальном состоянии. Давайте проверим, так ли это.

В зависимости от интерфейса учетной системы на первичную регистрацию каждого устройства потребуется 5-10 минут, на актуализацию данных 1-2 минуты. Предположим у вас в организации 350 пользователей, устройств для учета 1 000 штук. В год заменяется 20% парка техники (из расчета срока службы 5 лет), 10% парка проходит ремонт и модернизацию. Значит каждый год вам нужно будет:

- внести в систему 200 новых записей (200×10 = 2000 минут);

- два раза обновить статусы у 200 новых устройств (200x2x2 = 800 минут);

- два раза обновить статус у 200 выводимых из эксплуатации устройств (200x2x2 = 800 минут);

- два раза обновить статусы у 100 попавших в ремонт устройств (100x2x2= 400 минут).

Итого вы потратите 4 000 минут в год. Накинем еще 10% на непредвиденные перемещения. Получим 4 400 минут в год или 17 минут в день. Полагаю, это вполне приемлемые трудозатраты для поддерживания в актуальном виде системы учета на 1 000 единиц техники.

К тому же их можно сократить до 10-12 минут: технические атрибуты забирать из SCCM, данные о пользователе из кадровой системы. Но это вопросы архитектуры, их я планирую раскрыть во второй части статьи. Также во второй части я покажу, как оперативно организовать внедрение спроектированной системы учета. Пока же давайте сделаем паузу.

Что такое расходные материалы для оргтехники?

Расходные материалы — предметы, используемые для поддержания функционирования оргтехники (напр., принтеров, МФУ, копиров). Они могут различаться по ряду признаков: размерам, функциональной роли, ценам. Для наглядности достаточно сравнить бумагу для принтера и заряжающий ролик.

К наиболее популярным расходным материалам относятся:

- картриджи (их можно классифицировать в зависимости от того, для какого принтера они изготовлены — лазерного или струйного);

- бумага (с высокой плотностью и качеством, исключающими растекание чернил);

- чернила для печатающих устройств (напр., в бутылках, шприцах);

- тонеры (порошок с красящими свойствами);

- тонер-картриджи (цельные сменные блоки, содержащие отсек для тонера и специальный фотобарабан);

- барабаны (принимают участие в процессе печати);

- комплект для обслуживания (напр., для обслуживания HP LaserJet 110 В).

Наличие комплекта для обслуживания позволяет — в случае необходимости — своевременно менять различные компоненты, вышедшие из строя. Таким образом обеспечивается существенная экономия времени и, как следствие, увеличивается эффективность бизнеса в целом.

Значение расходных материалов для бизнеса

Офисная техника является неотъемлемым компонентом современных офисов. Без нее невозможно эффективное ведение бизнеса. Поэтому для руководителей стабильных организаций очень важно поддерживать ее функциональность и жизнеспособность.

С одной стороны, об этом можно позаботиться уже на стадии приобретения техники — покупка качественной продукции избавляет от возникновения некоторых технических проблем в будущем. С другой стороны, даже самая качественная оргтехника не застрахована от выхода из строя. Как следствие, снижается эффективность бизнес-операций.

Значение и функция расходных материалов состоит как раз в том, чтобы минимизировать вероятность появления ситуаций, способных повлиять на деятельность фирмы негативным образом. Например, посредством простоев в работе, вызванных неисправностью МФУ для офиса.

Расходные материалы — средства, благодаря которым возможно восстановление работоспособности таких периферийных устройств компьютера, как принтер и МФУ. В том числе — восстановление оперативное (посредством специальных комплектов для обслуживания).

Бизнес-процессы должны быть эффективными. Существуют различные средств для повышения их эффективности. Одним из них является своевременная забота о «расходниках».

Похожие новости на сайте:

Оргтехника — это офисная техника, что к ней относится

Когда мы слышим слово офис, скорее всего, мы представляем себе современное помещение, напичканное разными сложными устройствами. Хотя ещё полвека назад, мы могли услышать это слово только в западных фильмах. Тогда руководитель предприятия или другой конторский работник в нашей стране имел в своём распоряжении обычный телефон, пачку писчей бумаги, механическую печатную машинку, костяные счёты — абак да корзину для мусора. Конструкторские бюро были заставлены чертёжными досками — кульманами.

Когда мы слышим слово офис, скорее всего, мы представляем себе современное помещение, напичканное разными сложными устройствами. Хотя ещё полвека назад, мы могли услышать это слово только в западных фильмах. Тогда руководитель предприятия или другой конторский работник в нашей стране имел в своём распоряжении обычный телефон, пачку писчей бумаги, механическую печатную машинку, костяные счёты — абак да корзину для мусора. Конструкторские бюро были заставлены чертёжными досками — кульманами.

Текстовые документы копировали с помощью копировальной бумаги, а чертежи размножали вручную. Крупные организации могли позволить себе фотокопировальные аппараты, которые занимали целое помещение и обслуживались несколькими сотрудниками.

К середине 20-го века, производительность труда в промышленности за 100 лет выросла примерно в 15 раз. За это же время производительность труда управленческих и конторских работников едва ли увеличилась в 2 раза. Это положение стало кардинально меняться с появлением первых промышленных образцов оргтехники.

Что такое оргтехника

Организационная техника (оргтехника)— это термин, используемый для обозначения всех современных технологических устройств и расходных материалов, используемых в современных офисах: от небольшого предприятия до крупных корпораций и государственных учреждений. К оргтехнике можно отнести и канцелярские принадлежности, столы, стулья, шкафы, стеллажи. Даже чайник, кофеварку и микроволновку на офисной кухне можно отнести к оргтехнике. Словом, всё, что оптимизирует, облегчает и ускоряет труд работника в офисе, относится к организационной технике. Безусловно, современному сотруднику для эффективной работы необходимо знание организационной техники и умение ею пользоваться. Оргтехника — это ключ к успешному ведению бизнеса.

Давайте остановимся на самых важных видах офисной техники.

-

Компьютеры

Офисный компьютер по праву можно назвать королём оргтехники. Компьютер является центральной частью каждого офиса и исполняет множество ролей в современном деловом мире.

Компьютер — это электронный прибор, который управляет информацией или данными. Он имеет возможность вводить, обрабатывать, хранить и извлекать информацию. Возможно, вы знаете, что можете использовать компьютер для ввода, набора документов, отправки электронной почты, игр и просмотра веб-страниц. Вы также можете использовать его для редактирования документов, создания презентаций, электронных таблиц, и даже видео.

Компьютер — это электронный прибор, который управляет информацией или данными. Он имеет возможность вводить, обрабатывать, хранить и извлекать информацию. Возможно, вы знаете, что можете использовать компьютер для ввода, набора документов, отправки электронной почты, игр и просмотра веб-страниц. Вы также можете использовать его для редактирования документов, создания презентаций, электронных таблиц, и даже видео.

Когда мы слышим слово компьютер, мы думаем о персональном компьютере, таком как стационарный компьютер или ноутбук. Однако компьютеры бывают разных размеров и форм, и они выполняют много разных функций в нашей обыденной жизни — Когда вы получаете наличные деньги в банкомате, сканируете покупки в магазине или используете калькулятор, вы используете компьютер. В наше время знание компьютера стало насущной необходимостью.

- Настольные или стационарные компьютеры.

Многие люди используют стационарные компьютеры на работе, в учебных заведениях и дома. Настольные компьютеры предназначены для размещения на рабочем столе, и обычно они состоят из нескольких разных частей, включая корпус компьютера, монитор, клавиатуру, мышь, звуковые колонки и другое периферийное оборудование.

- Портативные компьютеры.

Второй тип компьютера, известный вам, — это портативный компьютер, обычно называемый ноутбуком. Ноутбуки – это мобильные компьютеры с автономным питанием, которые переносятся в специальной сумке и могут использоваться практически в любом месте.

- Планшетные компьютеры.

Планшетные компьютеры — или планшеты — это карманные устройства, которые ещё более мобильны, чем ноутбуки. Большинство планшетов поместятся в дамскую сумку или даже карман куртки. Вместо клавиатуры и мыши на планшетах используют сенсорный экран для ввода и навигации.

- Серверы.

Сервер — это мощный компьютер, хранящий огромный объём информации и передающий её на другие компьютеры в сети. К примеру, всякий раз, когда вы используете интернет, вы смотрите на то, что хранится на сервере. Многие организации также используют локальные серверы для хранения и совместного использования информации внутри компании.

-

Принтеры

В любом офисе, где работает даже один компьютер, нужен принтер для создания печатных копий электронных документов. Несмотря на ожидание безбумажных офисов в будущем, эта эпоха ещё не наступила. Необходимо распечатывать все виды деловой документации, будь то приказы, распоряжения, счета-фактуры, письма или другие документы. Принтеры могут использоваться не только для передачи электронных файлов на бумагу, но и для создания составных документов, содержащих цифровую информацию и отсканированные изображения.

В любом офисе, где работает даже один компьютер, нужен принтер для создания печатных копий электронных документов. Несмотря на ожидание безбумажных офисов в будущем, эта эпоха ещё не наступила. Необходимо распечатывать все виды деловой документации, будь то приказы, распоряжения, счета-фактуры, письма или другие документы. Принтеры могут использоваться не только для передачи электронных файлов на бумагу, но и для создания составных документов, содержащих цифровую информацию и отсканированные изображения.

-

Сканеры

Хотя факсимильный аппарат когда-то считался незаменимым оргтехническим оборудованием, теперь с помощью сканера доступны электронные копии практически любого документа. Сканер обрабатывает изображения документов, создаёт копии в электронном виде, и преобразует в цифровые файлы, чтобы их можно было хранить на компьютере или отправлять по электронной почте. Элементы, которые могут потребоваться для сканирования, включают фотографии, страницы из печатных изданий, кассовые чеки, рисунки и документы, заполненные вручную. Даже письмо, которое было создано в компьютерной программе, могло быть получено в печатном виде, поэтому его необходимо отсканировать и поместить в электронную систему хранения.

-

Копиры

Трудно себе представить, но когда-то не так давно, когда единственный способ сделать копию документа состоял в том, чтобы переписать его вручную либо набрав его снова на пишущей машинке, офисы пользовались услугами специальных клерков. Несмотря на то что печатный станок был запущен на Западе ещё в XV веке Йоханнесом Гутенбергом, такие машины не использовались в офисе. Редкие компании покупали небольшие печатные машины, другие фирмы просто передавали заказы на печать крупным издательствам.

В конце концов, технология ксерографии («сухое письмо») была создана, усовершенствована и привела к созданию копиров, с которыми знакомы современные потребители. Первые копиры производили чёрно-белые изображения, и они по-прежнему актуальны для размножения документов в наше время. Выбор того, нужен ли цветной копировальный аппарат, зависит от типов документов, которые печатаются регулярно. Технология цветной печати становится все более доступной, особенно с внедрением комбинированных устройств.

В конце концов, технология ксерографии («сухое письмо») была создана, усовершенствована и привела к созданию копиров, с которыми знакомы современные потребители. Первые копиры производили чёрно-белые изображения, и они по-прежнему актуальны для размножения документов в наше время. Выбор того, нужен ли цветной копировальный аппарат, зависит от типов документов, которые печатаются регулярно. Технология цветной печати становится все более доступной, особенно с внедрением комбинированных устройств.

-

МФУ

Многофункциональные устройства в последние годы стали невероятно популярными среди небольших предприятий и для домашних пользователей. МФУ может сэкономить место, снизить затраты на энергию и повысить производительность за счёт интеграции традиционных офисных функций печати, отправки факсов, сканирования и копирования в одном устройстве. МФУ продолжают снижаться в цене, улучшая свои возможности.

-

Шредеры

В мире, где кража информации процветает, одной из важных единиц оборудования для любого офиса является, по иронии судьбы, измельчитель бумаги, он уничтожает все документы, которые сотрудники так усердно производят. Шредер разрезает лист бумаги на столько частей, что потом невозможно сложить их вместе и восстановить утраченную информацию. Шредер необходим в любом бизнесе, где конфиденциальность является одним из главных условий успешной работы. Кроме того, любой офис, в котором есть сотрудники, хранит их личную информацию, и большая часть этой информации также является конфиденциальной.

Оргтехника и вычислительная техника: почему возникает путаница

В классификаторе ОК 013-94 понятия вычислительной и оргтехники обособлены. Они оба включены в раздел «Машины и оборудование», но для каждого из них предназначен свой подраздел.

Однако при упоминании всего оборудования организации, которое не относится к машинам, станкам, механизмам и т.п. и предназначено для использования в процессе административного управления или в процессе инженерного труда, принято употреблять термин «оргтехника».

В это понятие включают компьютеры, принтеры, сканеры, телефоны, калькуляторы, шредеры, копировальную технику, факсимильные аппараты, проекторы и иные орудия офисного труда.

К списку добавляют оборудование для чертежных работ, плоттеры, ламинаторы, дыроколы, механические точилки для карандашей, штемпели, брошюраторы и иное, называя это «малой оргтехникой».

Смешение двух понятий происходит из-за того, что вспомогательное оборудование для вычислительной техники, такое как сканер, считыватель штрих-кодов, принтер, дисплей, электронная графическая доска, чертежный автомат и т.п., по правилам классификатора ОК 013-94 учитывается вместе с компьютером как единый объект классификации. А фактически каждый из них может быть использован самостоятельно, без подключения к вычислительной технике.

Такая ситуация сложилась из-за устаревания указанного классификатора.

Но бухгалтер при принятии решения, что относится к оргтехнике в бухучете, обязан руководствоваться нормативными документами. Поэтому до 2017 года к оргтехнике следовало отнести:

- множительное оборудование (не подключенное к компьютеру),

- копировальное оборудование (не подключенное к компьютеру),

- автоматизированные телефонные станции, обеспечивающие работу офисов,

- печатные машинки,

- калькуляторы,

- телефоны (проводные и сотовые),

- оборудование для конференций (микрофоны, проекторы, экраны и пр.),

- шредеры,

- счетчики и детекторы банкнот,

- устройство пневмопочты и т.п. автономное офисное оборудование.

Согласно тем же нормам к оргтехнике нельзя отнести:

- принтеры и МФУ, подключенные к компьютеру,

- планшеты,

- коммуникаторы,

- смартфоны и т.п.

Такое деление определено сведениями из подраздела «Средства механизации и автоматизации управленческого и инженерного труда», позволяющими определить, что относится к оргтехнике. Перечень того, что надо считать вычислительной техникой, приведен в подразделе «Техника электронно-вычислительная». Оба этих вида техники по классификатору ОК 013-94 относятся к информационному оборудованию.

Бухгалтерская пресса и публикации 2008

«Бухгалтерский учет», N 17, 2000

УЧЕТ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ И ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

Классификация вычислительной техники

и программного обеспечения

В настоящее время порядок бухгалтерского учета и налогообложения операций со средствами вычислительной техники и программного обеспечения определяется следующими документами:

— Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н);

— Положением (стандартом) по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным Приказом Минфина России от 03.09.1997 N 65н (далее — Положение N 65н);

— Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 20.07.1998 N 33н (далее — Методические указания N 33н);

— Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденными Постановлением СМ СССР от 22.10.1990 N 1072 (далее — Положение N 1072);

— Законом РФ «О правовой охране программ для электронных вычислительных машин и баз данных» от 23.09.1992 N 3523-1;

— Законом РФ «Об авторском праве и смежных правах» от 09.07.1993 N 5351-1 (ред. от 19.07.1995).

В данных документах приведена классификация вычислительной техники, а также программного обеспечения как объектов бухгалтерского учета, их оценка и порядок амортизации.

В соответствии с Положением N 34н к основным средствам относятся:

часть материального имущества организации;

имущество, используемое в качестве средств труда при производстве продукции, выполнении работ и оказании услуг либо для управления организацией и не предназначенное для продажи;

имущество, использование которого призвано приносить доход;

имущество, которое используется в течение периода, превышающего 12 месяцев.

К объектам основных средств относится также вычислительная техника. Наряду с этим установлено, что к средствам труда относятся предметы, используемые менее 12 месяцев независимо от их стоимости, или предметы стоимостью на дату приобретения не более стократного, установленного законом размера минимальной оплаты труда за единицу независимо от срока их полезного использования.

Исходя из этого следует, что вычислительная техника может учитываться в составе основных средств или малоценных и быстроизнашивающихся предметов (МБП), если стоимость ее приобретения ниже установленного лимита.

В соответствии с Положением N 1072 к средствам вычислительной техники относятся:

— машины и комплексы электронные цифровые вычислительные с программным управлением общего назначения, специализированные и управляющие на базе всех типов процессоров (шифр амортизации 48000);

— аналоговые и клавишные электронные вычислительные машины (шифр 48001);

— перфорационные и клавишные электромеханические вычислительные машины (шифр 48002);

— устройства периферийные вычислительных комплексов и электронных машин (шифр 48003);

— микро — ЭВМ и процессоры унифицированные (шифр 48004);

— ЭВМ, персональные компьютеры ВК 0010 «Агат» (шифр 48005);

— устройства программного управления (шифр 48006);

— командо — аппараты для различных видов оборудования и линии (шифр 48007);

— системы программного управления для всех видов технологического оборудования и гибких автоматизированных систем, персональные компьютеры (шифр 48008);

— аналого — цифровые вычислительные комплексы и системы (шифр 48009);

— комплексы автоматизированных рабочих мест для конструкторских и технологических работ (шифр 48010).

В соответствии с Методическими указаниями N 33н единицей бухгалтерского учета основных средств является инвентарный объект, который характеризуется следующим:

объект со всеми приспособлениями и принадлежностями;

отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенных работ.

Если объект состоит из различных частей, имеющих разный срок полезного использования, то данные части объекта должны учитываться как самостоятельные объекты основных средств. Вопрос о классификации компьютера с составляющими его частями как объекта основных средств или МБП (исходя из установленного в организации лимита), а также о количестве таких самостоятельных предметов находится в компетенции руководителя организации.

Программное обеспечение включает в себя программы для ЭВМ и базы данных, которые являются объектами авторского права. При этом материальный объект, на котором эти программы и базы данных выражены, не является объектом авторского права.

Под программой для ЭВМ понимается совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (в дальнейшем под программой для ЭВМ и базой данных понимается программа).

Авторское право на программы возникает в силу ее создания и не требует регистрации или иного оформления. Для оповещения о своих правах на объект авторского права необходимо на нем обозначить: латинскую букву «С» в окружности; имя обладателя; год первого опубликования.

Программы для организации могут быть:

А. При их самостоятельной разработке организацией:

продукцией — если они предназначены для продажи;

нематериальными активами — если они предназначены для продажи неисключительного права на их использование;

нематериальными активами — если они произведены для использования;

Б. При их приобретении (покупке) организацией:

нематериальными активами — если они приобретены по договору у правообладателя для использования;

нематериальными активами — если они приобретены для продажи по авторскому договору неисключительного права на их использование;

товаром — если они приобретены для продажи с передачей исключительных прав на них;

расходами — если предполагаемый срок их использования не превышает 12 месяцев.

При приобретении (покупке) программы по договору купли — продажи с приобретением исключительных прав:

а) покупатель приобретает право собственности на программу;

б) покупатель может использовать программу в производстве; продать право пользования программой; одновременно использовать программу в производстве и продать неисключительные права на нее другим юридическим и физическим лицам.

При приобретении (покупке) программы по авторскому договору с приобретением неисключительных прав патентообладатель может также продать данное право неограниченному количеству третьих лиц.

В обоих случаях покупатель приобретает право пользования программой и:

а) платит договорную стоимость и учитывает ее как нематериальный актив;

б) платит только периодические лицензионные платежи (роялти), которые относятся на затраты по производству продукции (работ, услуг), а право пользования программой должно учитываться на забалансовом счете;

в) платит определенную сумму и отражает ее в составе нематериальных активов (с начислением амортизации в течение установленного срока) и одновременно уплачивает лицензионные платежи (роялти) с отнесением их на затраты по производству продукции (работ, услуг).

При определении программ как нематериальных активов они включаются в их состав в соответствии с Порядком включения объектов интеллектуальной собственности в состав нематериальных активов, утвержденным Министерством науки и технической политики РФ и Комитетом по патентам и товарным знакам 13.03.1995 N 10/2-20215/23.

Оценка средств вычислительной техники и программ

При постановке на учет вычислительной техники в составе основных средств или МБП, а также программ в составе нематериальных активов они отражаются в бухгалтерском учете по первоначальной стоимости. Первоначальная стоимость вычислительной техники и программ зависит от характера их приобретения.

Первоначальная стоимость определяется:

— при покупке объектов (в том числе бывших в эксплуатации) — фактическими затратами по их приобретению. Данные затраты включают: денежные средства, уплаченные продавцу (за исключением налога на добавленную стоимость, кроме случаев, предусмотренных налоговым законодательством), а также специализированным организациям за информационные и консультационные услуги; регистрационные сборы, пошлины и другие аналогичные платежи, производимые в связи с переуступкой прав на объект; таможенные пошлины и невозмещаемые налоги; другие расходы, связанные с приобретением данных объектов;

— при изготовлении объекта — фактическими затратами по изготовлению, которые сформированы в порядке, установленном для учета затрат по производству продукции для организаций соответствующей отрасли;

— при получении объекта в качестве вклада в уставный капитал — в размере, согласованном учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Так, в соответствии с Федеральным законом «Об акционерных обществах» при взносе акционером в оплату акций своего имущества требуется оценка имущества независимым экспертом, т.е. определение его рыночной стоимости;

— при получении объектов по договору дарения и в иных случаях безвозмездного получения — на основе рыночных цен на дату их оприходования;

— при получении объектов в обмен на другое имущество — по стоимости ценностей, передаваемых в обмен за основные средства, согласно данным бухгалтерского учета;

— при выявлении объектов при инвентаризации как неучтенных — по рыночной стоимости с одновременным увеличением прибыли в части внереализационных доходов.

При этом рыночная стоимость программ определяется с привлечением специализированной оценочной организации, которая определяет вид объекта, форму представления, название, основные и смежные области применения. Затем уточняются даты создания и начала использования; выясняются аналоги продукции и т.п. Стоимостная оценка должна быть представлена в виде развернутого отчета или краткого акта оценки.

Оценка приобретенных по импорту объектов, стоимость которых выражена в иностранной валюте, производится в рублях на дату их постановки на учет путем пересчета стоимости основных средств в рубли по курсу Центрального банка России. В аналогичном порядке должны оцениваться основные средства, стоимость которых оценивается в договоре купли — продажи в условных денежных единицах. Однако в отличие от оценки объектов в иностранной валюте в этом случае применяется курс валюты, установленный договором.

Первоначальная стоимость вычислительной техники как объекта основных средств может быть изменена организацией только в следующих случаях:

проведения на действующем объекте работ капитального характера — их модернизации (в ходе проведения работ по техническому перевооружению объекта);

переоценки объекта, проводимой по решению руководителя организации по состоянию на 1 января отчетного года либо в порядке, установленном государством;

частичной ликвидации объекта.

Первоначальная стоимость вычислительной техники как объектов МБП, а также программ как объектов нематериальных активов в течение срока их использования не может быть изменена.

Амортизация средств вычислительной техники и программ

Вычислительная техника как

— объект основных средств переносит свою стоимость на затраты по производству продукции (работ, услуг) посредством начисления амортизации в установленном порядке (в течение срока полезного использования одним из установленных организацией способов);

— объект МБП переносит свою стоимость на затраты по производству продукции (работ, услуг) посредством начисления амортизации в установленном для МБП порядке (по передаче их в эксплуатацию одним из установленных организацией способов).

Программы, учтенные в составе нематериальных активов, переносят свою стоимость на затраты по производству продукции (работ, услуг) посредством начисления амортизации в течение срока их полезного использования. Способ амортизации устанавливается организацией самостоятельно как элемент ее учетной политики (линейный способ, способ начисления пропорционально объему продукции, работ, услуг).

Учет затрат по содержанию вычислительной техники и программ

Учет затрат по техническому содержанию и ремонту средств вычислительной техники ведется в общем порядке, установленном для ремонта основных средств и МБП.

Если в результате работ по модернизации вычислительной техники улучшаются нормативные показатели ее функционирования, то затраты по модернизации могут быть направлены на увеличение первоначальной стоимости вычислительной техники с одновременным увеличением добавочного капитала (если источником финансирования была прибыль). Если нормативные показатели не меняются, то затраты по модернизации списываются на себестоимость продукции. Затраты по модернизации средств вычислительной техники учитываются в течение срока их производства на счете 08 «Капитальные вложения».

При признании расходов по модернизации вычислительной техники

— капитальными по их окончании оформляется акт типовой ф. N КС-14 «Акт приемки законченного строительством объекта приемочной комиссией»;

— текущими по их окончании оформляется акт типовой ф. N ОС-3 «Акт приемки — сдачи отремонтированных, реконструированных и модернизированных объектов».

Работы по модернизации являются капитальными работами, которые должны осуществляться на основании проекта и сметы. Согласно налоговому законодательству затраты по капитальным работам не предусмотрены в составе затрат на производство продукции (работ, услуг). В связи с этим расходы по модернизации вычислительной техники, отнесенные на себестоимость продукции (работ, услуг), при налогообложении должны быть прибавлены к валовой прибыли как объекту налогообложения.

Работы по восстановлению вычислительной техники осуществляются как ремонтные работы по замене агрегатов и запчастей вне зависимости от их стоимости путем модернизации основных средств или их капитального ремонта.

Учет затрат по техническому содержанию программ

Работы по содержанию программ, как правило, имеют целью их обновление и изменение. Принимая во внимание то, что в действующем налоговом законодательстве в составе затрат на производство продукции (работ, услуг) не предусмотрены данные расходы в части объектов нематериальных активов, следует:

изменение программ производить в порядке их замены, т.е. со списанием старой программы и покупкой и вводом в действие новой программы;

изменение программ производить путем списания уплаченных сумм по установке новых программ на затраты по производству продукции (срок службы данных программ устанавливается до одного года);

затраты на обновление программ следует производить как оплату информационных услуг обслуживающей организации.

Учет вычислительной техники и программ

как объектов основных средств

Бухгалтерский учет организациями вычислительной техники как объектов основных средств, принадлежащих им по праву собственности, а также унитарными предприятиями основных средств, полученных от органов государственного управления или местного самоуправления на праве хозяйственного ведения или оперативного управления, ведется на счете 01 «Основные средства». По дебету счета отражается поступление основных средств, а по кредиту счетов их выбытие; учет МБП ведется на счете 12 «Малоценные и быстроизнашивающиеся предметы».

Учет программ, используемых в процессе производства как объектов нематериальных активов, ведется на счете 04 «Нематериальные активы» в следующем порядке.

1. Учет операций по поступлению

вычислительной техники и программ

А. Покупка вычислительной техники и программы для использования в производстве:

Д-т сч. 08 «Капитальные вложения»,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

отражается покупная стоимость объектов (без НДС);

Д-т сч. 19 «НДС по приобретенным ценностям»,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

отражается НДС от стоимости объектов согласно счету поставщика;

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 51 «Расчетный счет»

оплачены счета поставщика;

Д-т сч. 68 «Расчеты с бюджетом»,

К-т сч. 19 «НДС по приобретенным ценностям»

списан НДС;

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Капитальные вложения»

приходуются купленные средства вычислительной техники в размере фактических затрат по их приобретению

или

Д-т сч. 12 «МБП»,

К-т сч. 08 «Капитальные вложения»

приходуются как МБП купленные средства вычислительной техники в размере фактических затрат по их приобретению,

или

Д-т сч. 04 «Нематериальные активы»,

К-т сч. 08 «Капитальные вложения»

приходуются как нематериальные активы купленные программы в размере фактических затрат по их приобретению;

Д-т сч. 26 «Общехозяйственные расходы» и др.,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

списываются расходы по приобретению программ со сроком использования до одного года;

Д-т сч. 04 «Нематериальные активы»,

К-т сч. 08 «Капитальные вложения»

приходуются как нематериальные активы купленные программы в размере фактических затрат по их приобретению, если предусмотрена продажа неисключительных прав на их использование.

Б. Покупка вычислительной техники и программы для продажи:

Д-т сч. 41 «Товары»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

приходуются как товары купленные средства вычислительной техники, а также программы в размере затрат по их приобретению;

Д-т сч. 04 «Нематериальные активы»,

К-т сч. 08 «Капитальные вложения»

приходуются как нематериальные активы купленные программы в размере фактических затрат по их приобретению, если предусмотрена продажа исключительных прав на их использование.

В. Изготовление вычислительной техники и программ:

для продажи

Д-т сч. 46 «Реализация продукции (работ, услуг)»,

К-т сч. 20 «Основное производство»

списываются затраты по производству вычислительной техники и программ;

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 46 «Реализация продукции (работ, услуг)»

отражается выручка от продажи продукции (вычислительной техники и программ);

Д-т сч. 46 «Реализация продукции (работ, услуг)»,

К-т сч. 68 «Расчеты с бюджетом»

отражается НДС от выручки;

Д-т сч. 51 «Расчетный счет»,

К-т сч. 62 «Расчеты с покупателями и заказчиками»

оплачены счета за отгруженную продукцию;

для использования в производстве

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Капитальные вложения»

отражается в составе основных средств вычислительная техника по фактической себестоимости ее производства;

Д-т сч. 04 «Нематериальные активы»,

К-т сч. 08 «Капитальные вложения»

приходуются созданные программы как нематериальные активы в размере фактических затрат по их изготовлению;

для продажи неисключительных прав на программы

Д-т сч. 04 «Нематериальные активы»,

К-т сч. 08 «Капитальные вложения»

приходуются созданные программы как нематериальные активы в размере фактических затрат по их изготовлению.

Г. Безвозмездно полученные объекты:

Д-т сч. 08 «Капитальные вложения»,

К-т сч. 83 «Доходы будущих периодов»

отражается стоимость вычислительной техники как объектов основных средств и программ, полученных безвозмездно;

Д-т сч. 12 «МБП»,

К-т сч. 83 «Доходы будущих периодов»

отражается стоимость вычислительной техники как объектов МБП, полученных безвозмездно.

Д. Оприходование неучтенных объектов:

Д-т сч. 01 «Основные средства», 04 «Нематериальные активы»,

К-т сч. 80 «Прибыли и убытки»

оприходование средств вычислительной техники как объектов основных средств и программ при инвентаризации по их рыночной стоимости.

2. Учет операций по восстановлению

вычислительной техники и содержанию программ

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.,

К-т сч. 10 «Материалы», 12 «Малоценные и быстроизнашивающиеся предметы», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др.

отражаются расходы по обслуживанию и ремонту вычислительной техники, учтенной в составе основных средств и МБП;

Д-т сч. 01 «Основные средства»,

К-т сч. 08-3 «Строительство объектов основных средств»

отражаются затраты по модернизации вычислительной техники, которые относятся на увеличение ее первоначальной стоимости

и

Д-т сч. 88 «Нераспределенная прибыль (непокрытый убыток)»,

К-т сч. 87 «Добавочный капитал»

отражается использование прибыли на финансирование модернизации вычислительной техники;

Д-т сч. 08-5 «Затраты, не увеличивающие стоимость основных средств»,

К-т сч. 08-3 «Строительство объектов основных средств»

списываются затраты по модернизации, если они не увеличивают первоначальную стоимость вычислительной техники;

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы»,

К-т сч. 08-5 «Затраты, не увеличивающие стоимость основных средств»

списываются затраты по модернизации вычислительной техники как затраты по ее содержанию;

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

отражаются расходы по информационному обслуживанию компьютеров (программ),

отражаются расходы по установке программ со сроком службы до одного года.

3. Учет операций по выбытию средств

вычислительной техники и программ

А. Продажа вычислительной техники, учтенной как объекты основных средств:

Д-т сч. 47 «Реализация и прочее выбытие основных средств»,

К-т сч. 01 «Основные средства»

списывается первоначальная (восстановительная) стоимость объекта;

Д-т сч. 02 «Износ основных средств»,

К-т сч. 47 «Реализация и прочее выбытие основных средств»

отражается начисленная амортизация;

Д-т сч. 47 «Реализация и прочее выбытие основных средств»,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

отражены расходы по продаже объекта;

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 47 «Реализация и прочее выбытие основных средств»

отражена выручка, причитающаяся к получению;

Д-т сч. 47 «Реализация и прочее выбытие основных средств»,

К-т сч. 68 «Расчеты с бюджетом»

отражена задолженность бюджету по НДС от выручки;

Д-т сч. 47 «Реализация и прочее выбытие основных средств» (80 «Прибыли и убытки»),

К-т сч. 80 «Прибыли и убытки» (47 «Реализация и прочее выбытие основных средств»)

отражен результат от продажи;

Д-т сч. 51 «Расчетный счет»,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

получены денежные средства по сделке.

Б. Продажа программ, учтенных в составе нематериальных активов, с передачей исключительных прав на них:

Д-т сч. 48 «Реализация прочих активов»,

К-т сч. 04 «Нематериальные активы»

списывается первоначальная (восстановительная) стоимость объекта;

Д-т сч. 05 «Амортизация нематериальных активов»,

К-т сч. 48 «Реализация прочих активов»

отражается начисленная амортизация;

Д-т сч. 48 «Реализация прочих активов»,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

отражены расходы по продаже объекта;

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 48 «Реализация прочих активов»

отражена выручка, причитающаяся к получению;

Д-т сч. 48 «Реализация прочих активов»,

К-т сч. 68 «Расчеты с бюджетом»

отражена задолженность бюджету по НДС от выручки;

Д-т сч. 48 «Реализация прочих активов» (80 «Прибыли и убытки»),

К-т сч. 80 «Прибыли и убытки» (48 «Реализация прочих активов»)

отражается результат продажи;

Д-т сч. 51 «Расчетный счет»,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

получены денежные средства по сделке.

В. Списание (ликвидация) вычислительной техники, учтенной как объекты основных средств:

Д-т сч. 47 «Реализация и прочее выбытие основных средств»,

К-т сч. 01 «Основные средства»

списывается первоначальная (восстановительная) стоимость объектов;

Д-т сч. 02 «Износ основных средств»,

К-т сч. 47 «Реализация и прочее выбытие основных средств»

отражается начисленная амортизация;

Д-т сч. 47 «Реализация и прочее выбытие основных средств»,

К-т сч. 30 «Некапитальные работы»

списываются затраты по разборке основных средств;

Д-т сч. 10 «Материалы», 12 «МБП»,

К-т сч. 80 «Прибыли и убытки»

отражаются возвратные материалы, полученные от ликвидации объектов (по рыночной стоимости);

Д-т сч. 87 «Добавочный капитал»,

К-т сч. 47 «Реализация и прочее выбытие основных средств»

отражается использование средств дооценки основных средств (в пределах убытка);

Д-т сч. 80 «Прибыли и убытки»,

К-т сч. 47 «Реализация и прочее выбытие основных средств»

отражаются убытки от ликвидации объектов.

Г. Списание (ликвидация) программ, учтенных в составе нематериальных активов:

Д-т сч. 48 «Реализация прочих активов»,

К-т сч. 04 «Нематериальные активы»

списывается первоначальная (восстановительная) стоимость объектов;

Д-т сч. 05 «Амортизация нематериальных активов»,

К-т сч. 48 «Реализация прочих активов»

отражается начисленная амортизация;

Д-т сч. 10 «Материалы», 12 «МБП»,

К-т сч. 80 «Прибыли и убытки»

отражаются возвратные материалы, полученные от ликвидации объектов (по рыночной стоимости);

Д-т сч. 80 «Прибыли и убытки»,

К-т сч. 48 «Реализация прочих активов»

отражаются убытки от ликвидации объектов.

В таком же порядке отражаются в бухгалтерском учете операции по частичной ликвидации вычислительной техники (мониторов, принтеров и т.п.) и программ.

Подписано в печать Н.Г.Волков

22.08.2000 Член — корреспондент

Академии экономических наук

и предпринимательской деятельности

России