Содержание

- Функции финансового аналитика

- Этапы работы финансового аналитика

- Финансовый аналитик от Fortune Capital

- Сравнительный финансовый анализ – что это?

- Что нужно для теста конкретной фирмы?

- Можно ли сравнить финансовое состояние фирмы с другой фирмой-конкурентом?

- Какую информацию можно получить, кроме анализа финансовой отчетности?

- Какие фирмы можно тестировать и сколько это стоит?

- Какое сейчас финансовое положение российских предприятий в целом?

- Можно ли использовать результаты анализа для официальных целей, в суде?

- Справочник отраслевых финансовых показателей

- Быстрый тест фирм с помощью чат-бота

- Интеграция Теста фирм в собственные информационные системы

- На заметку

Финансово-экономический анализ

Содержание и цели экономического анализа

Экономический анализ с практической точки зрения представляет собой исследование экономических процессов и выявление закономерностей их развития, научное обоснованием бизнес-планов и всестороннюю оценку их выполнения, выявление факторов, оказывающих влияние на развитие экономических процессов, и измерение уровня этого влияния, выявление неиспользованных внутрихозяйственных резервов и на основе вышеперечисленного принятие оптимальных управленческих решений. На уровне организации предполагает изучение ее хозяйственной деятельности с целью повышения эффективности деятельности субъекта хозяйствования, осуществляется для выявления и последующего устранения негативных явлений в работе организации. Все это, в конечном счете, способствует повышению эффективности деятельности и росту потенциала и конкурентоспособности организации.

Задачи экономического анализа

- повышение научно-экономической обоснованности стратегического и тактического планирования в деятельности организации;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

- поиск и выявление резервов повышения эффективности деятельности организации;

- изучение объективных и субъективных факторов, влияющих на результаты деятельности организации;

- контроль над выполнением планов и управленческих решений;

- диагностика финансового состояния организации на текущий момент и ближайшую перспективу и др.

Виды и направления экономического анализа, предлагаемых нашей организацией:

- финансовый анализ;

- комплексный экономический анализ деятельности организации;

- маржинальный анализ;

- технико-экономическое обоснование.

Финансовый анализ

Любой вид хозяйственной деятельности начинается с вложения денег и заканчивается результатом, имеющим денежную оценку. Общим для всех организаций является достижение запланированного использования выбранных ресурсов с целью создания через некоторое время обоснованной рыночной стоимости, способной покрыть все затраченные ресурсы и обеспечить приемлемый уровень дохода. В связи с этим только финансовый анализ способен в комплексе исследовать и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежными потоками, а также возможное финансовое состояние организации. Финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, как средство оценки качества управления, как способ прогнозирования будущих результатов. Таким образом, финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с использованием аналитических инструментов и методов для определения существенных связей и характеристик, необходимых для принятия управленческих решений.

Цель финансового анализа

Целью финансового анализа является получение наиболее информативных, ключевых параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности организации.

Цель финансового анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач:

- оценивает структуру имущества и источников их формирования;

- выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

- оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

- оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

- оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов;

- осуществляет контроль за движением финансовых потоков, соблюдением нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

Таким образом, финансовый анализ, как часть экономического анализа, представляет систему определенных знаний, связанную с исследованием финансового положения организации и финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных бухгалтерской (финансовой) отчетности.

Основные направления финансового анализа

- анализ имущественного состояния организации и структуры ее финансирования;

- анализ ликвидности и платежеспособности;

- анализ деловой активности;

- анализ финансовой устойчивости;

- анализ финансовых результатов деятельности организации;

- диагностика риска банкротства;

- разработка направлений финансового оздоровления организации и др.

Комплексный экономический анализ деятельности организации

Комплексный экономический анализ деятельности организации осуществляется путем всестороннего изучение ее деятельности, включая состояние ресурсной базы субъекта хозяйствования. Комплексный экономический анализ направлен на выявление резервов роста эффективности производства и хозяйственной деятельности в целом. Главное в комплексном анализе системность, увязка отдельных разделов экономического анализа между собой, анализ их взаимосвязи и выявление влияния каждого раздела анализа на обобщающие показатели эффективности.

Основные разделы комплексного экономического анализа:

- анализ размещения капитала и оценка имущественного состояния организации;

- анализ источников формирования капитала;

- анализ эффективности и интенсивности использования капитала организации;

- анализ производства и реализации продукции (работ, услуг);

- анализ использования трудовых ресурсов;

- анализ использования основных средств;

- анализ использования материальных ресурсов;

- анализ затрат на производство и себестоимости продукции (работ, услуг);

- анализ финансовых результатов деятельности организации;

- анализ налогов и платежей;

- анализ денежных потоков организации;

- анализ инвестиционной деятельности организации и др.

Этапы комплексного системного экономического анализа:

Первый этап. Определяются цели и условия функционирования объекта. Хозяйственная деятельность состоит из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. Целью работы организации является рентабельность, т.е. обеспечение либо максимального объема выпуска продукции при данных затратах ресурсов, либо заданного выпуска продукции при минимальном расходе ресурсов. А это определяется рынком финансирования, рынком купли и продажи.

Второй этап. Формируется информационная система организации – необходимая база системного экономического анализа и отбираются показатели, характеризующие производственную деятельность организации.

Третий этап. Составляется общая схема системы, устанавливаются ее главные компоненты, функции, взаимосвязи. На основе модели формирования экономических факторов и показателей составляется блок-схема комплексного экономического анализа.

Четвертый этап. Исследуются взаимосвязи и обусловленности отдельных разделов, показателей и факторов хозяйственной деятельности.

Пятый этап. Строится модель системы на основе информации, полученной на предыдущих этапах.

Шестой этап (завершающий). Производится оценка результатов хозяйственной деятельности, комплексное выявление резервов для повышения эффективности производства.

Маржинальный анализ

Значение и задачи анализа

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода. Маржинальный анализ (анализ безубыточности) позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа

Основные возможности маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) организации;

- необходимого объема продаж для получения заданной величины прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимента продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

Направления проведения маржинального анализа

- дифференциация затрат организации на условно-переменные и условно-постоянные;

- определение взаимосвязи между объемом производства (реализации) продукции (работ, услуг), издержками и прибылью организации;

- определение безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- определение зоны безопасности (безубыточности) предприятия;

- определение необходимого объема продаж для получения заданной величины прибыли;

- определение критического уровня постоянных затрат при заданном уровне маржинального дохода;

- определение критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат;

- разработка управленческих решений на основе маржинального анализа (обоснование вариантов изменения производственной мощности, ассортимента продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.).

Технико-экономическое обоснование

Разработка организационно-экономических мероприятий, направленных на повышение эффективности деятельности организации, и их технико-экономическое обоснование. По сущности это «облегченный» бизнес-план, не содержащий детального маркетингового исследования и включающий в себя показатели, дающие представление об экономической эффективности предлагаемого проекта.

Кредитный анализ предприятия – исследование компании, которое проводится с целью определения ее способности выполнять кредитные обязательства.

Кредитный анализ включает в себя:

— исследование того, как потенциальный заемщик обосновывает необходимость получения займа;

— анализ отчетности предприятия;

— рассмотрение плана будущих финансовых потоков, поступления платежей;

— стрессовый анализ организации на случай неблагоприятного изменения рыночной конъюнктуры;

— исследование положения заемщика на рынке относительно конкурентов;

— оценка менеджмента на предприятии, способности руководства находить правильные решения и достигать положительных результатов;

— определение возможных условий предоставления кредита: его суммы, процентов, срока, обеспечения залогом, наложения тех или иных ограничений на заемщика при предоставлении ссуды.

Решающий фактор в решении о выдаче займа – финансовое состояние заемщика. При этом тщательному исследованию подвергается структура активов и пассивов. Проводится анализ денежных потоков, финансовой устойчивости предприятия. Оценивается эффективность деятельности компании в целом.

Помимо отдельного предприятия, при правильно проводимом кредитном анализе изучаются также положение и перспективы всей отрасли.

В развитых странах существует практика оценки индивидуальной кредитоспособности клиента через пять С:

1. Сustomer’s character – характер клиента, т. е. его деловая репутация, в т. ч. его желание расплачиваться по займам.

2. Capacity to pаy – платежеспособность, возможность выполнять свои обязательства исходя из данной экономической ситуации и положения бизнеса.

3. Collateral – обеспечение, причем речь идет не только о залоге того или иного имущества, но также и о тех активах, на которые может быть обращено взыскание в случае неблагоприятной рыночной ситуации.

4. Capital – капитал, т. е. прежде всего собственные средства клиента, которые вложены в дело самостоятельно до получения кредита.

5. Current business condition – текущее положение, о котором можно узнать, проводя кредитный анализ текущей отчетности предприятия.

В реальности такой подход все чаще применяется и в России. Прежде чем выдать кредит предприятию, банки точно так же оценивают репутацию заемщиков – владельцев бизнеса, их личную платежеспособность.

Кредитный анализ служит для того, чтобы, во-первых, определить, возможно ли в принципе предоставление тому или иному клиенту займа. А, во-вторых, в результате исследования устанавливается максимальная сумма кредита для каждого потенциального заемщика.

Кроме того, клиенты могут быть квалифицированы по группам, исходя из уровня риска, который связан с их кредитованием. Профессиональным кредитным анализом (помимо банков при предоставлении ссуд) занимаются также рейтинговые агентства.

Особенность современного финансового рынка заключается в его сложности и многообразии. Поэтому оценить действенность и привлекательность существующих финансовых инструментов, рассчитать их доходность и возможную степень рисков можно только воспользовавшись услугами профессионального финансового аналитика.

Функции финансового аналитика

Проведение комплексного финансового анализа является ключевым пунктом при индивидуальном или корпоративном финансовом планировании. В соответствии с результатом принимается решение о необходимости принятия мер, направленных на эффективность инвестирования в тот или иной проект на кратко- или среднесрочной перспективе.

В частности, финансовый аналитик определяет:

- как минимизировать расходы и изыскивать средства на инвестирование их в финансовые продукты, которые позволят реализовать цели клиента

- как оптимизировать имеющиеся активы и пассивы клиента

- как грамотно инвестировать имеющиеся денежные средства, как разово, так и на регулярной основе, подбирая оптимальные продукты с учетом склонности клиента к рискам и требуемой потенциальной доходности

- как распределить финансовые активы

- как получать прибыль на колебаниях курсов акций, валют, сырья

- каким образом отразится изменение мировой конъюнктуры на инвестициях.

Также в функции финансового аналитика входит:

- оптимизация финансовых потоков

- определение целесообразности тех или иных расходов

- выбор методов увеличения доходной части бюджета

- выбор финансовых инструментов с учетом возможностей клиента

- анализ возникающих рисков при тех или иных инвестициях и спекуляциях

- выработка рекомендаций и приоритетных направлений под инвестирование капитала клиента с учетом его финансовых целей.

То есть финансовый аналитик является ключевым звеном при анализе и внедрении инвестиционных программ, направленных на получение клиентом разумного дохода с учетом его склонности к рискам и имеющегося у него капитала, как для разовых инвестиций, так и на регулярной основе.

Этапы работы финансового аналитика

Взаимоотношения финансового аналитика с клиентом выстраиваются поэтапно и во многом зависят от конкретной ситуации последнего. В частности, на это влияет исходное финансовое состояние клиента, его текущее состояние дел, портфель и поставленные цели в краткосрочной перспективе и рассчитанные на длительный период.

При этом, чем больше клиент дает доступ финансовому аналитику к своим проблемам, тем выше вероятность более глубоких и качественных рекомендаций, а также выявления им альтернативных возможностей, за счет которых можно сделать денежное инвестирование в ценные бумаги, недвижимость, фонды, в том числе и не связанные с торговлей на бирже, страхование жизни и здоровья. То есть именно в процессе общения с финансовым аналитиком человек находит новые возможности для реализации своих финансовых целей.

На следующем этапе поводиться проектирование финансовых решений, которые помогут в достижении поставленных финансовых целей и задач в кратко- или долгосрочной перспективе.

В процессе работы финансовым аналитиком выстраиваются целые цепочки действий, которые вовлекают не только перспективные финансовые инструменты, но и могут оптимизировать, если это возможно, текущие обязательства клиента по его кредитам, путем перекредитования их под более низкий процент или погашения кредитов за счет имеющихся активов, если это математически целесообразно.

Работая с клиентом, финансовый аналитик для оптимизации финансового будущего дает рекомендации в контексте приобретения или продажи определенных финансовых продуктов и инструментов. Так же он вносит свои коррективы в случае изменения ситуации и оценивает критичность возможных отклонений от намеченного плана.

Финансовый аналитик от Fortune Capital

Услуги в составлении финансового анализа, планировании и реализации финансовых целей в нашей компании предоставляет Понизовский Евгений – портфельный управляющий, специалист с 25 летним опытом работы на финансовых рынках и внушительным опытом в управлении портфелями, в их составлении, анализе имеющихся инвестиций, включая инвестиции в ДУ, а также в инвестициях на фондовом рынке и рынке недвижимости.

По желанию НФС или клиента он окажет помощь:

- в составлении портфеля инвестиций

- в подборе продуктов

- в управлении имеющимся инвестиционным портфелем и его реструктуризации

- в анализе спекулятивных инвестиций и ДУ

- в организации грамотного мани менеджмента портфеля с учетом риск-профиля клиента, рисков каждой из инвестиций и их потенциальной доходности.

Помощь нашего финансового аналитика поможет заблаговременно накопить достаточную сумму средств с оптимальными рисками и обеспечить себе достойную жизнь в настоящем и будущем.

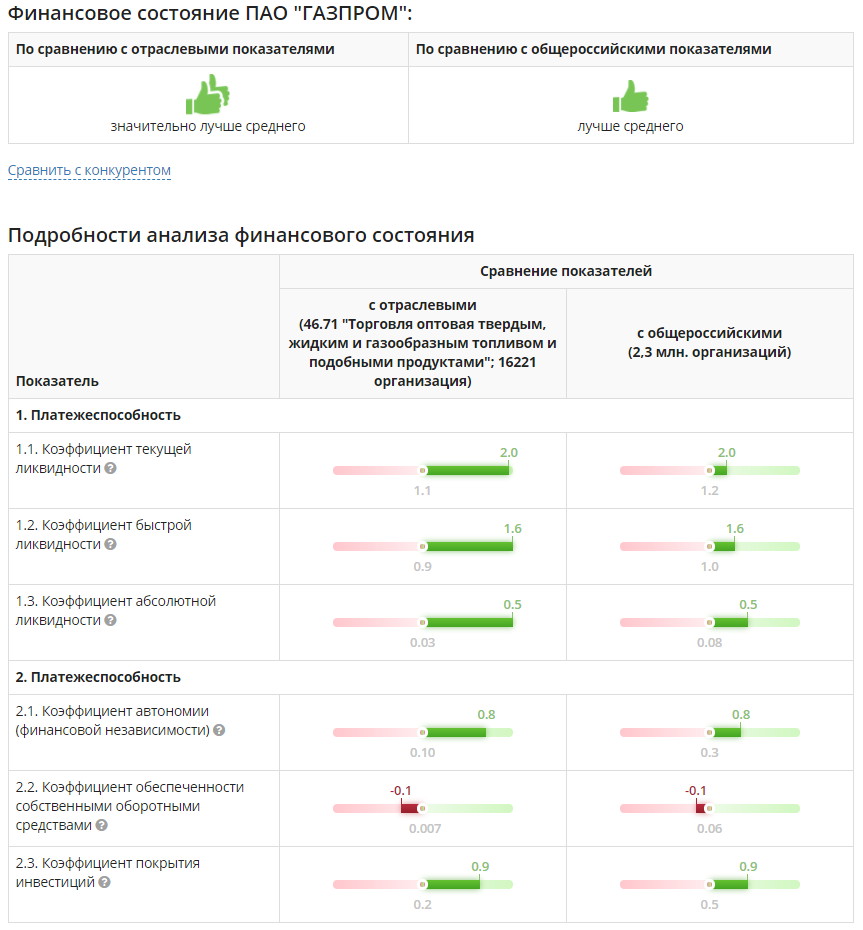

Сравнительный финансовый анализ – что это?

ТестФирм сравнивает ключевые финансовые показатели вашей организации со среднеотраслевыми и общероссийскими показателями. Это – сравнительный анализ. Он не является заменой более глубокого финансового анализа, оценивающего качество финансовых показателей организации, но позволяет понять, как предприятие выглядит на фоне других аналогичных российских предприятий.

Что нужно для теста конкретной фирмы?

Достаточно указать ИНН организации. Если по ней сдавалась отчетность в Росстат и ФНС, данные будут загружены и проанализированы. Если вы не знаете ИНН, можно искать по названию организации (указывайте название без орг. формы – «АО», «ООО» и т.п.).

Внимание: Если фирмы в базе Росстата и ФНС нет, вы можете ввести информацию вручную.

Можно ли сравнить финансовое состояние фирмы с другой фирмой-конкурентом?

Можно. После того, как вы протестировали свою организацию, нажмите на ссылку «Сравнить с конкурентом» и укажите ИНН конкурента — получите сравнение не только с отраслевыми показателями, но с финансовыми показателями фирмы-конкурента. Быстрый способ — указать в поле поиска два ИНН через пробел.

Какую информацию можно получить, кроме анализа финансовой отчетности?

Кроме финансовой информации из бухгалтерской отчетности, ТестФирм выдает для каждой фирмы справку с данными ФНС:

- о среднесписочной численности сотрудников;

- сколько налогов и сборов уплатила фирма за год;

- налоговая задолженность организации по пеням и штрафам;

- сведения о налоговых нарушениях и др.

Какие фирмы можно тестировать и сколько это стоит?

Получить анализ можно для любой из 2.1 млн. фирм, данные по которой имеются в базе Росстата и ФНС (в базе отсутствуют банки, страховые и прочие организации, имеющие специфическую форму бухгалтерской отчетности, а также индивидуальные предприниматели – они не составляют бухгалтерскую отчетность). Анализ по отчетности 2018 года БЕСПЛАТНЫЙ. Анализ по самой актуальной на данный момент отчетности (за 2019 год) — на условиях подписки.

Какое сейчас финансовое положение российских предприятий в целом?

Общая статистика по Российской Федерации:

Нужны данные за 2020 год?

Можно ли использовать результаты анализа для официальных целей, в суде?

Это возможно, зависит от целей. Если речь идет о банкротстве, требования к такому анализу определены Правилам проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. N 367). Методика анализа реализована в специализированных отчетах для арбитражных управляющих. Сравнительный анализ не является заменой такому анализу, но может быть полезен в суде, налоговых или других официальных органах, чтобы подтвердить финансовое положение предприятия относительно среднего по отрасли. Отличительная особенность сравнительного анализа – с ним сложно спорить, т.к. субъективная составляющая, присущая любому анализу, здесь минимальна.

Для анализа используются данные Росстата и ФНС, которые были обработаны нами по всем правилам статистики (нормализация данных, расчет медианы, квартилей и т.д.). Сервис ТестФирм реализован аудиторской фирмой с 27-тилетним опытом в области финансов и 18-тилетним в сфере IT-технологий. Если вам требуется письменное заключение аудиторской фирмы по результатам проведенного сравнительного анализа, мы можем подготовить для вас такой отчет (услугу оказывают аттестованные аудиторы на платной основе). В отличие от схематического представления на сайте, в отчете результат сравнительного анализа будет подробно описан, включая методику расчета, заверен печатью аудиторской компании и подписью аттестованного аудитора. Пишите нам.

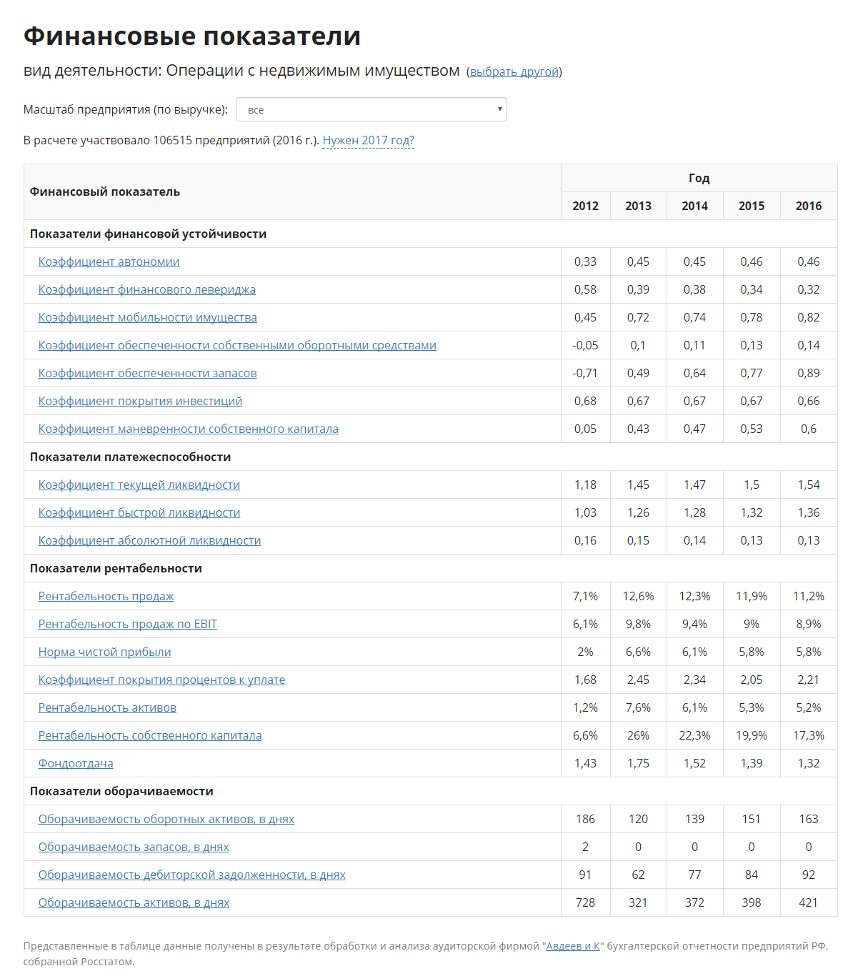

Справочник отраслевых финансовых показателей

Мы создали уникальный справочник отраслевых финансовых показателей. Справочник сформирован в результате обработки данных всех организаций Российской Федерации, представивших свою бухгалтерскую отчетность в Росстат и ФНС. Отраслевые финансовые коэффициенты незаменимы при сравнительном финансовом анализе. Рекомендуем использовать справочник для образовательных и научных целей, анализа особенностей и развития различных отраслей российской экономики, глубокого сравнительного финансового анализа конкретных предприятий. Финансовые показатели в справочнике рассчитаны в разрезе отраслей согласно официальной классификации видов экономической деятельности (ОКВЭД). Также выделена характеристика масштаба предприятия, поскольку многие финансовые коэффициенты в значительной мере зависят от этого фактора. За основу критерия масштаба деятельности взяты суммовые параметры выручки, утвержденные Постановлением Правительства РФ от 04.04.2016 N 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» с дополнительным выделением самой малой категории (до 10 млн. руб.):

| Категории предприятий | Масштаб деятельности – выручка в млн. руб. | Доля предприятий в общем количестве, 2019 г. |

|---|---|---|

| до 10 млн. руб. | менее 10 | 52,1% |

| микропредприятия | 10 – 120 | 38,3% |

| малые предприятия | 120 – 800 | 7,7% |

| средние предприятия | 800 – 2000 | 1,1% |

| крупные предприятия | свыше 2000 | 0,8% |

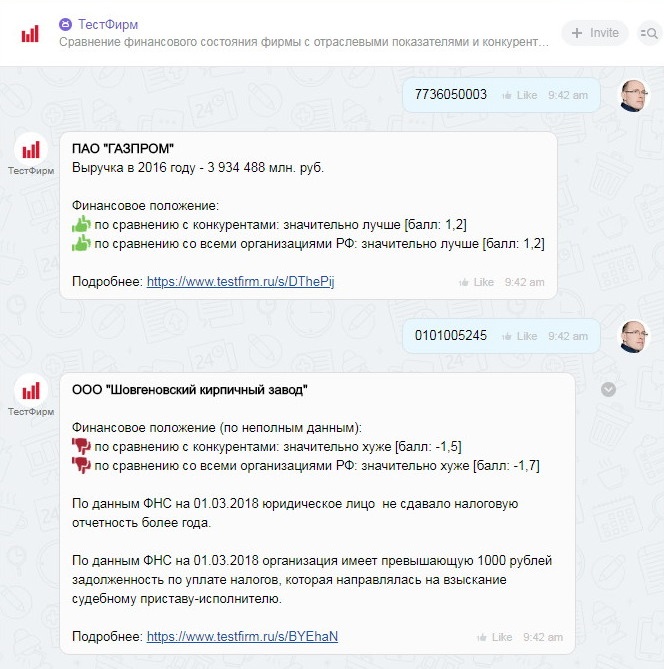

Быстрый тест фирм с помощью чат-бота

Воспользуйтесь одним из наших ботов для получения информации о фирмах прямо в вашем любимом чате. Просто введите в чат ИНН организации и в ответ получите краткую справку о финансовом состоянии фирмы.

Чат CRM Битрикс24

Название бота: ТестФирм (наберите в строке поиска чата).

В каталоге: https://www.bitrix24.ru/apps/?app=avdeev.testfirm

Telegram

Название бота: ТестФирм (@testfirm_bot).

Внимание: В чат-ботах доступна информация только за предыдущий год. Для получения последних данных необходимо перейти на сайт по ссылке в сообщении.

Интеграция Теста фирм в собственные информационные системы

Вы можете получать результаты сравнительного анализа фирм с нашего сайта напрямую в свою информационную систему по API (см. формат запросов по API).

На заметку

- Как проверить контрагента по ИНН

- ИНН как источник полезной информации

- Как узнать свой ИНН

- Как узнать правду о фирме, не будучи финансовым экспертом

Анализ финансово-хозяйственной деятельности классифицируется по следующим признакам.

По объектам различают следующие виды анализа финансово-хозяйственной деятельности: общественного хозяйства в целом; экономического или административного района; отраслей материального производства; предприятия; подразделения предприятия и т. д.

По субъектам анализ финансово-хозяйственной деятельности классифицируется в зависимости от того, кто его производит: экономические службы предприятий; органы хозяйственного управления; кредитные, финансовые и статистические организации.

В зависимости от цели анализ финансово-хозяйственной деятельности классифицируется по следующим направлениям: составление научно-обоснованного плана; контроль за ходом выполнения; ликвидация узких мест и выявление внутрихозяйственных резервов; оценка управленческой и коммерческой деятельности.

По широте сравнения анализ финансово-хозяйственной деятельности делится: на внутрипроизводственный; внутриотраслевой; межотраслевой.

По периодичности анализ финансово-хозяйственной деятельности разделяется на периодический и разовый. Периодический анализ может быть проведен за несколько лет, кварталов, месяцев, декад, дней и смен, однако чаще всего он проводится за квартал и год, т. е. периоды подведения итогов деятельности предприятий.

По времени проведения анализа финансово-хозяйственной деятельности относительно плана различают предварительный (для составления планов), оперативный (текущий), последующий (для подведения итогов выполнения плана) анализ. Назначение оперативного (текущего) анализа – регулирование процессов производства и управления, которое основывается на данных оперативного учета и проводится постоянно. Последующий анализ, который позволяет произвести экономическую оценку производственной деятельности по всем показателям и вскрыть резервы производства, проводится после составления отчета о производственно хозяйственной деятельности за отчетный период и выполняется в виде дополнения к отчету.

По функциональному признаку различают следующие виды анализа финансово-хозяйственной деятельности: управленческий; социально-экономический; экономико-статистический; маркетинговый; инвестиционный; финансовый.

По содержанию различают комплексный и тематический, или локальный, анализ финансово-хозяйственной деятельности. Комплексный анализ предполагает изучение всех вопросов деятельности предприятия и его подразделений в их взаимосвязи. Тематический (локальный) анализ ограничивается изучением одной темы, отдельного вопроса.

По степени охвата анализируемого объекта анализ финансово-хозяйственной деятельности разделяется на сплошной и выборочный. Правильное применение выборочных методов анализа позволяет получить достаточно достоверные данные при наименьшей трудоемкости аналитической работы.

По степени механизации и автоматизации выделяют анализ финансово-хозяйственной деятельности с применением ЭВМ и анализ, производимый вручную.