Содержание

- Какие хозяйствующие субъекты обязаны вести бухучет

- На ком лежит ответственность за организацию бухучета

- Кто отвечает за ведение бухучета

- Требования к ответственному за ведение бухучета

- Содержание работы ответственного за ведение бухучета

- Нарушение бухгалтером трудовых обязанностей: последствия

- Нарушения в бухучете: ответственность руководителя или главбуха

- Итоги

- Возложение обязанностей главного бухгалтера на генерального директора

- Возложение обязанностей главного бухгалтера на бухгалтера и иных сотрудников

- Возложение обязанностей на главного бухгалтера

- Непредставление отчетности или ее представление с нарушением сроков

- Нарушение требований к ведению бухгалтерского учета

- Административная ответственность не применяется

- Должностные лица освобождаются от административной ответственности

Какие хозяйствующие субъекты обязаны вести бухучет

В соответствии с положениями ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ бухгалтерский учет обязаны вести все типы хозяйствующих субъектов, кроме:

- ИП (при условии учета собственных доходов и расходов иными методами, предусмотренными налоговым законодательством);

- структурных подразделений иностранных фирм, работающих в России (при условии ведения учета выручки и издержек в соответствии с нормами налогового законодательства).

Организация должна вести бухучет с момента государственной регистрации и до прекращения деятельности. Невыполнение этой установленной законом обязанности грозит фирме юридическими последствиями в виде мер, установленных в ст. 120 НК РФ (штраф) и ст. 15.11 КоАП РФ (штраф либо дисквалификация должностных лиц).

В интересах фирмы — вести корректный бухучет. Кто же должен отвечать за его организацию?

На ком лежит ответственность за организацию бухучета

Законодатель не раскрывает понятие «организация бухгалтерского учета», несмотря на то, что это словосочетание приведено, в частности, в одном из основных нормативных актов, регулирующих бухучет, — приказе Минфина России от 29.07.1998 № 34н.

Ответственность за организацию бухучета несет руководитель хозяйствующего субъекта (п. 6 приказа № 34н). Из опыта практической деятельности под организацией учета правомерно понимать:

- юридическое оформление системы бухгалтерского учета (например, учреждение положения о бухгалтерии, издание приказов о включении в штатное расписание должностей ответственных за бухучет, оформление на работу специалистов на соответствующие должности);

- техническое обеспечение системы бухгалтерского учета (закупку компьютеров, бухгалтерского ПО и иной инфраструктуры, необходимой для работы специалистов);

- организацию непосредственно ведения бухгалтерского учета.

Кто отвечает за ведение бухучета

За организацию ведения бухучета также отвечает руководитель (п. 1 ст. 7 закона № 402-ФЗ). Если иное не предусмотрено законом, руководитель фирмы обязан возложить функции по бухучету на компетентное лицо (п. 3 ст. 7 закона № 402-ФЗ). Им может быть:

- главный бухгалтер или иной компетентный сотрудник компании (в банковских учреждениях — только главный бухгалтер);

- сторонняя организация или физлицо, оказывающие услуги по договору аутсорсинга.

Кто несет ответственность за ошибки в бухгалтерском, налоговом учете, а также в отчетности, если ведение бухгалтерского и налогового учета передано фирме-аутсорсеру? Ответ на данный вопрос рассматривают эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Вести бухучет сам, без привлечения других лиц, штатных или внештатных, может только:

- руководитель хозяйствующего субъекта, который по закону имеет право применять упрощенные способы ведения бухучета;

- руководитель предприятия, классифицируемого как субъект среднего бизнеса.

В случае если хозяйствующий субъект зарегистрирован как АО, имеет статус НПФ, является участником торгов или ведет деятельность в страховом бизнесе, бухучет в нем должен вестись лицом, имеющим определенный законодательством уровень квалификации, опыта и компетентности.

Требования к ответственному за ведение бухучета

Квалификационные требования к лицу, претендующему на позицию, подразумевающую выполнение функций по ведению бухучета, зависит от правового статуса и отраслевой принадлежности предприятия.

Так, в соответствии с п. 4 ст. 7 закона № 402-ФЗ главный бухгалтер, оформляемый на работу в АО, страховую фирму, НПФ, управляющую финансовую компанию и иные фирмы, которые участвуют в торгах (но не являются банками), должен соответствовать одному из следующих квалификационных требований:

- наличие высшего образования в сфере бухучета и аудита, а также стажа работы на должности, связанной с ведением бухучета, длительностью не менее 3 лет из 5, предшествующих назначению на позицию ответственного за бухучет;

- наличие высшего образования по любой специализации, а также стажа работы, связанной с бухучетом, длительностью не менее 5 лет из 7, предшествующих назначению.

Кроме того, в обоих случаях у бухгалтера не должно быть неснятой либо непогашенной судимости за экономические преступления.

Отдельные квалификационные требования установлены для главного бухгалтера банковской организации (п. 7 ст. 7 закона № 402-ФЗ).

В общем случае руководителю фирмы или менеджеру по кадрам, оформляющему главного бухгалтера на работу, следует ориентироваться на квалификационные требования, установленные профстандартом «Бухгалтер», утвержденным приказом Минтруда РФ от 21.02.2019 № 103н.

Подробнее см.: «Новый профстандарт бухгалтера — приказ № 103н».

Содержание работы ответственного за ведение бухучета

Главный бухгалтер или иное лицо, отвечающее за бухучет в компании, в процессе выполнения своей работы решает такие задачи, как:

- обеспечение корректного ведения бухучета (с точки зрения документооборота, указания в отчетности достоверных данных);

- обеспечение своевременного ведения бухучета (представления отчетности);

- принятие в оборот первичных и прочих документов, удостоверяющих хозяйственные операции, в соответствии с законом;

- сверка хозяйственных расчетов с контрагентами;

- проведение своевременной инвентаризации имущества фирмы;

- обеспечение сохранности бухгалтерских документов.

Должностные обязанности главного бухгалтера прописываются в трудовом договоре. Что же будет, если человек, занимающий данную должность, их нарушит?

Подробнее об обязанностях главбуха читайте в наших публикациях:

- «Ищем лишние обязанности в должностной инструкции главбуха»;

- «Вносим изменения в должностную инструкцию».

Нарушение бухгалтером трудовых обязанностей: последствия

Если главный бухгалтер нарушит свои обязанности, типичные для его должности, он может быть привлечен к ответственности в соответствии с трудовым, административным и уголовным законодательством.

К ответственности по трудовому законодательству главный бухгалтер может быть привлечен на основании:

- ст. 192 ТК РФ (возможные санкции — замечание, выговор, увольнение);

- п. 9 ст. 81 ТК РФ (возможная санкция — увольнение);

- ст. 243 ТК РФ (возможная санкция — взыскание компанией компенсации за материальный вред).

Положения ст. 192 ТК РФ могут быть применены работодателем в случае прямого неисполнения бухгалтером обязанностей, установленных трудовым договором или его должностной инструкцией.

Нормы п. 9 ст. 81 ТК РФ работодатель вправе применить, если бухгалтер примет то или иное решение, которое повлечет за собой ущерб имуществу фирмы либо неправомерное использование данного имущества.

Санкции, предусмотренные ст. 243 ТК РФ, могут быть применены в отношении главного бухгалтера, если он:

- нанес компании материальный ущерб по причине неисполнения обязанностей;

- допустил недостачу материальных ценностей, которые были ему вверены;

- причинил ущерб фирме умышленно;

- причинил ущерб в фирме под воздействием алкоголя, наркотиков;

- причинил ущерб, совершая преступление, административный проступок;

- допустил разглашение коммерческой тайны;

- нанес фирме ущерб вне периода исполнения трудовых обязанностей.

Кроме того, трудовым договором могут быть установлены иные критерии возникновения материальной ответственности главного бухгалтера.

ВАЖНО! Материальная ответственность в полном размере может быть возложена на главного бухгалтера при условии, что это установлено трудовым договором. Если трудовым договором не предусмотрено, что главный бухгалтер в случае причинения ущерба несет материальную ответственность в полном размере, то ответственность за причиненный ущерб может быть взыскана только в размере его среднего месячного заработка (п. 10 постановления Пленума ВС от 16.11.2006 № 52).

Если говорить об административной ответственности, то, исходя из положений ст. 15.11 КоАП РФ, бухгалтер как должностное лицо в случае грубого нарушения ведения бухучета (в соответствии с критериями, установленными п. 2 ст. 15.11 КоАП РФ) может быть:

- оштрафован на сумму 5 000–10 000 руб.;

- оштрафован на сумму 10 000–20 000 рублей или дисквалифицирован на 1–2 года, если нарушение будет повторным.

ВНИМАНИЕ! В 2019 году в ст. 15.11 КоАП РФ были внесены изменения, предусматривающие возможность освобождения бухгалтера от ответственности, если ошибки в учете он допустил по вине третьих лиц. Подробно о них мы рассказывали в этой статье.

Главный бухгалтер может быть привлечен к уголовной ответственности на основании ст. 199, 199.1, 199.4 УК РФ. Нормы, установленные данными статьями, применяются, если по причине действий бухгалтера компания была признана уклонившейся от уплаты налогов, страховых взносов. Возможные санкции:

- штраф;

- арест;

- лишение свободы.

Более строгими санкции становятся, если доказано, что преступление совершено несколькими сотрудниками фирмы по предварительному сговору, либо выявлена неуплата налогов в особо крупном размере.

Ответственность по ст. 199 УК РФ главный бухгалтер несет, только если будут доказаны махинации с крупными суммами, осуществленные умышленно или в сговоре с руководителем (пп. 7, 8 постановления пленума ВС РФ от 28.12.2006 № 64).

Нарушения в бухучете: ответственность руководителя или главбуха

Безусловно, просчеты в бухучете могут иметь последствия и для руководителя фирмы. В каких случаях именно он может быть привлечен к ответственности?

В федеральном законодательстве пока отсутствуют нормы, на основании которых можно однозначно разграничить ответственность главного бухгалтера и руководителя организации. Определяющую роль в данном случае играет правоприменительная практика, прежде всего судебная.

Так, в постановлении пленума ВС РФ от 24.10.2006 № 18 высказана позиция, в соответствии с которой разграничение ответственности бухгалтера и руководителя следует осуществлять исходя из разности возложенных на них обязательств: руководитель отвечает за организацию учета, в то время как бухгалтер — за его корректное ведение.

ВАЖНО! Можно сделать вывод, что руководитель в общем случае может нести ответственность за неосуществление или некорректную организацию бухучета. Подобные действия или же, наоборот, бездействие руководителя фирмы могут привести к тому, что именно он, а не главный бухгалтер, будет оштрафован или дисквалифицирован по ст. 15.11 КоАП РФ.

Если допущены просчеты непосредственно в ведении бухучета, правомерно говорить о том, что бухгалтер и директор могут нести совместную ответственность за правовые последствия ошибок или осознанных действий.

Кроме того, формулировки ВС РФ позволяют сделать вывод о том, что отвечать за последствия ошибок в ведении бухгалтерии будет только руководитель, если выяснится, что бухгалтер был вынужден осуществлять незаконные действия вследствие прямого письменного распоряжения руководителя.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п. 8 ст. 7 закона № 402-ФЗ бухгалтер имеет право запросить соответствующее распоряжение по своей инициативе. Например, если посчитает, что вследствие проставления им подписи на том или ином финансовом документе фирме не избежать неприятных последствий.

Так или иначе, следует признать, что разграничение ответственности главного бухгалтера и руководителя фирмы исходя из норм закона и правоприменительной практики — вопрос крайне неоднозначный. Многое зависит от обстоятельств конкретного прецедента, доказательной базы, степени серьезности правонарушения, а также оценки фактов, имеющих отношение к делу, со стороны компетентных исполнительных или судебных органов.

Грозит ли ответственность руководителю фирмы, если главный бухгалтер несвоевременно сдал бухгалтерскую отчетность? Получите пробный доступ и бесплатно узнайте ответ в экспертном мнении от КонсультантПлюс.

Итоги

Бухгалтерский учет относится к важнейшим с точки зрения управления бизнесом направлениям деятельности компании. Ответственность за организацию бухгалтерского учета несет руководитель фирмы. Ключевые функции по ведению бухучета в фирме выполняет опытный и квалифицированный специалист уровня главного бухгалтера. Он отвечает за свою работу в соответствии с нормами закона, а также условиями трудового договора.

Узнать больше об особенностях бухгалтерского учета вы можете в статьях рубрики «Бухгалтерский учет (план счетов и принципы)»:

- «Бухгалтерский учет и анализ финансовых результатов»;

- «Право второй подписи главного бухгалтера на документах»;

- «Когда выполняются работы по восстановлению бухучета?» и др.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Актуально на: 8 ноября 2019 г.

В силу разных причин на главного бухгалтера могут возлагать обязанности других сотрудников. Возможна и обратная ситуация, когда обязанности главного бухгалтера поручают исполнять другим работникам. Подробно об этом расскажем в нашей консультации.

Возложение обязанностей главного бухгалтера на генерального директора

Наиболее типична ситуация, когда обязанности главного бухгалтера возлагают на генерального директора на постоянной основе. Но надо иметь в виду, что принять на себя ведение бухгалтерского учета могут не все руководители.

Генеральный директор может издать приказ о возложении обязанностей главного бухгалтера на себя в следующих типах организаций (п. 4 ст. 6, п. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ):

- субъекты малого и среднего предпринимательства;

- некоммерческие организации;

- организации – «Сколковцы».

Однако если указанные типы организаций подлежат обязательному аудиту, являются жилищным кооперативом, адвокатским бюро, а также в иных случаях, перечисленных в п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ, вести бухгалтерский учет лично руководитель не сможет.

Возложение обязанностей главного бухгалтера на бухгалтера и иных сотрудников

Законодательство не запрещает возложить ведение бухгалтерского учета на любое иное должностное лицо организации помимо генерального директора. Это может произойти, например, если должность учетного работника в штатном расписании организации вовсе не предусмотрена, а возложить обязанности главбуха на себя руководитель организации не может или не хочет.

Приказ о возложении обязанности главного бухгалтера на бухгалтера: образец.

Наличие в штатном расписании организации должности главного бухгалтера, которая по разным причинам пока вакантна, также не лишает руководителя права вместо приема на работу нового сотрудника поручить обязанности главного бухгалтера уже работающему сотруднику.

Как оформляется возложение обязанностей главного бухгалтера на других сотрудников в период его отпуска, мы рассматривали в нашей отдельной консультации.

Возложение обязанностей на главного бухгалтера

Нередко возникает и обратная ситуация, когда на главного бухгалтера возлагают обязанности других сотрудников. Как правило, главбуху приходится работать за кассира и кадровика. Одно дело, если это замещение на время отпуска или замена на время больничного.

Иная ситуация, если «чужую» работу главбуху нужно будет делать постоянно.

Здесь возможна ситуация, когда обязанности кассового или кадрового работника прописаны в должностных инструкциях или трудовом договоре главбуха. Тогда ничего дополнительно оформлять и оплачивать главбуху не нужно. Если же нет, то в эти документы вносятся изменения либо новые отношения работника и работодателя оформляются как внутреннее совместительство (ст. 60.1 ТК РФ) или совмещение (ст. 60.2 ТК РФ).

Обухова Т., эксперт информационно-справочной системы «Аюдар Инфо»

Комментарий к Федеральному закону от 29.05.2019 № 113-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях».

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений (ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ). Для того чтобы отчетность содержала достоверные сведения о финансово-хозяйственной деятельности, субъект учета должен отражать факты своей хозяйственной жизни на счетах бухгалтерского учета в соответствии с нормами законодательства РФ.

Информация о размере административной ответственности за нарушение правил ведения бухгалтерского учета и составления бухгалтерской отчетности крайне актуальна для главного бухгалтера, поскольку согласно позиции Верховного суда, изложенной в п. 24 Постановления от 24.10.2006 № 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса РФ об административных правонарушениях», главный бухгалтер (при отсутствии в штате должности главного бухгалтера – бухгалтер) несет административную ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

За нарушение требований к ведению бухгалтерского учета и составлению бухгалтерской отчетности ст. 15.11, 15.15.6 КоАП РФ предусмотрена административная ответственность. Здесь же отметим, что в случае искажения показателей бухгалтерской отчетности, составленной в соответствии с нормами Инструкции № 33н, а также при грубом нарушении требований к бухгалтерскому учету в отношении автономных учреждений применялась (до 09.06.2019) ст. 15.11 КоАП РФ. Положения ст. 15.15.6 КоАП РФ в отношении действий автономных учреждений не использовались, поскольку эта статья устанавливала административную ответственность должностных лиц в части нарушения порядка представления бюджетной отчетности, то есть отчетности, составляемой в соответствии с Инструкцией № 191н, а автономные учреждения составляют отчетность согласно Инструкции № 33н.

Федеральный закон от 29.05.2019 № 113-ФЗ в ст. 15.11, 15.15.6 КоАП РФ внес изменения, которые применяются с 09.06.2019. В силу поправок административная ответственность, предусмотренная ст. 15.15.6 КоАП РФ, возлагается на должностных лиц государственных (муниципальных) учреждений, государственных органов, органов местного самоуправления, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, а также иных организаций, осуществляющих в соответствии с бюджетным законодательством РФ бюджетные полномочия по ведению бюджетного учета и (или) составлению бюджетной отчетности. Таким образом, в случае нарушения должностными лицами автономных учреждений требований к ведению бухгалтерского учета, составлению и представлению бухгалтерской отчетности применяются нормы, закрепленные в ст. 15.15.6 КоАП РФ. Ниже рассмотрим новшества, внесенные в данную статью.

Непредставление отчетности или ее представление с нарушением сроков

Согласно положениям п. 1 ст. 15.15.6 КоАП РФ за непредставление или представление с нарушением сроков, установленных законодательством РФ о бухгалтерском учете, бухгалтерской отчетности должностные лица учреждения привлекаются к ответственности в виде административного штрафа в размере от 10 000 до 30 000 руб. Напомним, что ранее в силу ст. 15.11 КоАП РФ размер штрафа за подобное нарушение составлял от 5 000 до 10 000 руб.

Нарушение требований к ведению бухгалтерского учета

Пунктом 2 ст. 15.15.6 КоАП РФ в новой редакции установлена следующая классификация нарушений требований к ведению бухгалтерского учета.

В примечании к ст. 15.15.6 КоАП РФ разъяснено, какие нарушения являются незначительными, значительными и грубыми. Ниже в форме таблицы отобразим условия отнесения нарушений к той или иной группе.

|

Вид нарушения |

Критерии |

||

|

Незначительное нарушение |

Значительное нарушение |

Грубое нарушение |

|

|

Искажение показателя бухгалтерской отчетности, выраженного в денежном измерении, которое привело к искажению информации об активах, и (или) обязательствах, и (или) финансовом результате |

– не менее чем на 1%, но не более чем на 10% и на сумму, не превышающую 100 000 руб.; |

– не менее чем на 1%, но не более чем на 10% и на сумму, превышающую 100 000 руб., но не превышающую 1 000 000 руб.; |

– более чем на 10%; |

|

Занижение сумм налогов и сборов, страховых взносов |

На сумму, не превышающую 100 000 руб., вследствие нарушения требований к ведению бухгалтерского учета и (или) искажения показателей бюджетной или бухгалтерской отчетности |

На сумму, превышающую 100 000 руб., но не превышающую 1 000 000 руб., вследствие нарушения требований к ведению бюджетного (бухгалтерского) учета и (или) искажения показателей бюджетной или бухгалтерской (финансовой) отчетности |

На сумму, превышающую 1 000 000 руб., вследствие нарушения требований к ведению бюджетного (бухгалтерского) учета и (или) искажения показателей бюджетной или бухгалтерской (финансовой) отчетности |

Помимо нарушений, указанных в таблице, под грубым нарушением требований к ведению бухгалтерского учета, в том числе к составлению либо представлению бухгалтерской отчетности, либо грубым нарушением порядка составления (формирования) консолидированной бухгалтерской отчетности понимаются:

-

включение в бухгалтерскую (финансовую) отчетность показателей, характеризующих объекты бухгалтерского учета и не подтвержденных соответствующими регистрами бухгалтерского учета и (или) первичными учетными документами;

-

регистрация в регистрах бухгалтерского учета мнимого объекта бухгалтерского учета (в том числе неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта бухгалтерского учета;

-

ведение счетов бюджетного (бухгалтерского) учета вне применяемых регистров бухгалтерского учета;

-

отсутствие первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бюджетной или бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Административная ответственность не применяется

Пункт 5 ст. 15.15.6 КоАП РФ в редакции Федерального закона № 113-ФЗ устанавливает, что предусмотренная настоящей статьей административная ответственность за искажение показателей отчетности не применяется:

-

к лицу, на которое возложено ведение бюджетного (бухгалтерского) учета;

-

к лицу, с которым заключен договор об оказании услуг по ведению бюджетного (бухгалтерского) учета.

Административная ответственность за искажение показателей отчетности не применяется в случае, если искажение показателей отчетности допущено в результате несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Должностные лица освобождаются от административной ответственности

Федеральным законом № 113-ФЗ ст. 15.15.6 КоАП РФ дополнена нормой, освобождающей должностных лиц от административной ответственности. Итак, должностные лица освобождаются от административной ответственности за административные правонарушения, предусмотренные ст. 15.15.6 КоАП РФ, в следующих случаях:

1) при представлении уточненной налоговой декларации (расчета) и уплате на основании такой налоговой декларации (такого расчета) суммы налога (сбора, страхового взноса), не уплаченной вследствие нарушения требований к ведению бухгалтерского учета и (или) искажения показателей бухгалтерской отчетности, а также при уплате соответствующих пеней с соблюдением условий, предусмотренных ст. 81 НК РФ;

2) при представлении бухгалтерской отчетности, содержащей уточненные (исправленные) показатели (в том числе вследствие исправления выявленных ошибок в бюджетной или бухгалтерской (финансовой) отчетности):

-

до принятия бухгалтерской отчетности финансовым органом, главным распорядителем бюджетных средств, органом, осуществляющим в отношении государственного (муниципального) учреждения функции и полномочия учредителя, либо иным лицом, ответственным за формирование консолидированной бухгалтерской (финансовой) отчетности (далее – субъект консолидированной отчетности);

-

после принятия бухгалтерской (финансовой) отчетности субъектом консолидированной отчетности, но до момента обнаружения органом, уполномоченным составлять протоколы об административных правонарушениях, предусмотренных настоящей статьей, ошибок в отчетности;

-

после проведения органом, уполномоченным составлять протоколы об административных правонарушениях, закрепленных в ст. 15.15.6 КоАП РФ, проверки бухгалтерской отчетности, по результатам которой не были обнаружены исправленные ошибки в отчетности.

Кто несет ответственность за ведение бухгалтерского учета и состояние финансовой документации?

На ком держатся обязательства за ведение бухгалтерского учета и состояние финансовой документации: на бухгалтере или руководителе организации? Ответ один: за всё отвечает руководитель организации.

На ком держатся обязательства за ведение бухгалтерского учета и состояние финансовой документации: на бухгалтере или руководителе организации? Ответ один: за всё отвечает руководитель организации.

Для чего необходимо найти общий язык с налоговой и устранять последствия «бурной» деятельности директора и главного бухгалтера? Возможно, изначально стоит организовать четкую работу системы контроля и отчетности? И тогда вы не столкнётесь с данного рода проблемами.

В развитых странах, перед тем как дать разрешение на открытие бизнеса, начинающего предпринимателя отправляют на курсы, где в доступной форме он получает базовые знания об управленческой, бухгалтерской деятельности. Ведь для вождения транспортного средства мы специально обучаемся и получаем права. А кто сказал, что бизнес проще управления автомобилем?

Исходя из печального опыта знакомства наших клиентов с ведением учета, возникла идея научить владельцев и руководителей основным методам проверки состояния бухгалтерского и налогового учета.

Для начала задайтесь вопросами:

- Какими способами контроля и проверки главного бухгалтера вы обладаете?

- Доверяете ли вы ему и насколько?

- Допустим, вы полностью доверяете главному бухгалтеру. Но есть ли вероятность, что это доверие основывается на полном нежелании зарываться в рутину документооборота?

- А теперь задумайтесь: что вы в действительности прилагаете, чтобы контролировать состояние налогового и бухгалтерского учета вашей организации?

Есть два оптимальных варианта:

- при наличии бухгалтерского отдела функции главного бухгалтера отдать на аутсорсинг

- при наличии главного бухгалтера проводить периодические аудиторские проверки

И знайте, что если ваш главбух считает аудит неэффективным методом контроля учета организации – это верный знак бить тревогу и скорее проводить аудиторскую проверку.

Естественно, что никто не хочет попасть в такую удручающую ситуацию. Вам и в голову не придет подумать что-либо плохое о вашем бухгалтере. Что же вы? Она ведь такой прекрасный человек, и тогда, наверно, и специалист хороший. Но уверены ли вы, что, несмотря на эти весомые аргументы, отчетность вашей организации в порядке?

Зачастую, руководители не придают большого значения бухгалтерскому учету и, ввиду отсутствия необходимых знаний и навыков в этой области, полностью полагаются на бухгалтера.

Каким же образом вы можете проверить бухгалтера и избежать неприятностей в процессе аудиторской проверки учета вашей организации? Читайте ниже.

7 простых способов для управления и контроля над работой вашего бухгалтера:

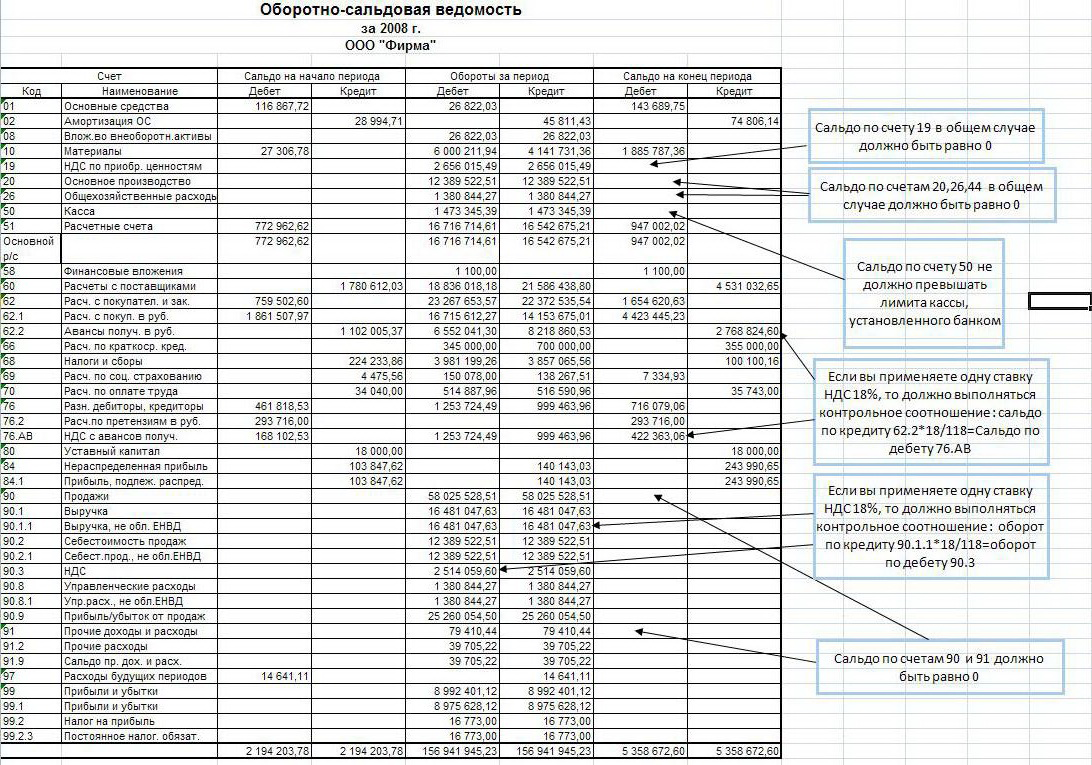

1. Вам необходимо распечатать оборотно-сальдовую ведомость за период последней отчетности. Возможно, это год, полугодие или квартал.

Если ваш бухгалтер правильно закрыл период, то должны выполняться контрольные соотношения:

2. Каким образом оформлены ваши документы?

В счете-фактуре должны быть заполнены:

- номер, дата выписки

- номер таможенной декларации

- наименование, адрес, ИНН покупателя

- наименование, адрес отправителя и получателя груза

- номер платежно-расчетного документа (если был внесен авансовый платеж)

- наименование, единица измерения поставляемого товара

- количество поставляемого товара

- цена за единицу измерения товара согласно договору и без учета налога

- суммарная стоимость за количество поставляемого товара без учета налога

- сумма акциза по подакцизному товару

- налоговая ставка

- сумма налога, которая предъявляется покупателю поставляемого товара и определяется согласно применяемым налоговым ставкам

- суммарная стоимость за количество поставляемого товара с учетом суммы налога

- страна происхождения товара

Счет-фактура подписывается директором, главным бухгалтером или сотрудником, имеющим доверенность на данного рода операции.

3. Имеются ли у вас кадровые документы, и каким образом они оформлены?

В кадровом документе должны быть заполнены:

- договоры с сотрудниками

- приказы на прием и увольнение

- график отпусков

- штатное расписание

4. Обязательно обратите внимание на документы, которые обезопасят вас от взаимодействия с фирмами-однодневками. Для этого необходим следующий комплект документов:

- учредительные документы данной фирмы, которые заверены печатью и подписью директора

- письма из регистрирующих органов (ФСС, ПФР, статистики и медстраха)

- выписка из ЕГРЮЛ

- паспорт директора данной фирмы

5. Уверены ли в правильности ведения кассы в вашей организации?

Стоит проверить наличие кассовой книги, отчеты кассира и подшитые к ним приходные, расходные кассовые ордеры. Проверьте соблюдение лимита кассы, установленного вашим банком. В случае если ваша компания проводит расчеты с поставщиками наличными, то максимально допустимая сумма – 100 тысяч рублей, превышение которой нарушает порядок ведения кассовых операций и приводит к крупному штрафу.

6. Всегда запрашивайте акты сверок ваших партнеров.

Если ваш бухгалтер примет к учету документы без должной проверки, то может выясниться, что ваш партнер их не принял. И может произойти дублирование одних и тех же документов. И без акта сверки ваш бухгалтер примет НДС к вычету по каждому из продублированных документов и включит их суммы в расходы. Вам стоит представить, во сколько вам обойдется забывчивость вашего бухгалтера, если сумма по документу составляет 7-мизначную цифру.

7. Не доверяйте ведение бухгалтерского и налогового учета одному человеку – исключите человеческий фактор. Не забывайте, что вся ответственность лежит на вас. В случае наложения крупной суммы штрафов на вашу организацию ваш бухгалтер не решит вашу проблему, а при обращении в специализированные организации, которые в ряде случаев берут ответственность на себя, вы потратитесь лишь на обслуживание вашей компании сторонней организацией, что в несколько раз меньше расходов на доначисленные налоги и штрафы.

Внимательно сверьте вашу документацию. В противном случае:

- при неверном заполнении счета-фактуры НДС к вычету по нему не принимается

- отсутствие кадровых документов подвергается штрафу вплоть до 30-50 тысяч рублей

- если налоговый орган признает какую-либо компанию-поставщика фирмой-однодневкой, то вам будет доначислена крупная сумма налогов, штрафов и пеней

- превышение максимально допустимой суммы расчета наличными средствами (более 100 тысяч рублей) может обернуться для вас большим штрафом: 30-40 тысяч рублей для организации и 3-4 тысячи рублей — для руководителя

- при отсутствии актов сверки и дублировании идентичной документации налоговые инспекторы вам доначислят крупную сумму налогов и штрафов

Всегда учитывайте влияние человеческого фактора. В большинстве случаев надежнее и выгоднее доверять учет организации обслуживающим компаниям, в сотрудничестве с которыми вы приобретете лишь одни преимущества: низкие цены за услуги (в отличие от ежемесячной высокой заработной платы бухгалтера), полное освобождение от бумажной волокиты и уверенность в том, что ваша отчетность благополучно и своевременно доставлена в налоговую.

Если у вас после прочтения данной статьи появились сомнения относительно вашего главного бухгалтера, то задумайтесь: возможно, вам необходимо искать более надежные варианты учета вашей организации.

И мы с радостью поможем вам в этом! Необходима помощь или консультация? Наш телефон: +7(347) 248-90-48.