Содержание

- Ведение книги доходов и расходов при УСН: правила и ответственность

- Как вести книгу доходов и расходов ИП

- Как вести книгу учета доходов и расходов в электронном формате

- Как заполнить разделы книги учета доходов и расходов

- Как проверить книгу доходов и расходов в 1С

- Книга учета доходов и расходов: пример заполнения в особых ситуациях

- КУДиР – оформляем по правилам

- КУДиР, заполнение – тонкости и нюансы

- Формат и правила ведения КУДиР

- Требования к заполнению книги доходов и расходов УСН

- Ведение книги доходов и расходов с ПК «Налогоплательщик»

Порядок

ведения Книги учета доходов и расходов, которую ведут физические лица – предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность

1. В соответствии с пунктом 177.10 статьи 177 и пунктом 178.6 статьи 178 Раздела ІV Налогового кодекса Украины (далее – Кодекс) физические лица – предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность (далее – самозанятые лица), обязаны вести Книгу учета доходов и расходов (далее – Книга), в которой по итогам рабочего дня, в течение которого получен доход, на основании первичных документов осуществляются записи о полученных доходах и документально подтвержденных расходах.

2. Книга ведется по выбору налогоплательщика в бумажном или электронном виде.

3. При избрании самозанятым лицом ведения Книги в бумажном виде:

1) самозанятое лицо обязано представить в контролирующий орган по основному месту учета экземпляр Книги, на титульном листе которой указываются: фамилия, имя и отчество, регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта (для лиц, которые ввиду своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки налогоплательщика и уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте), налоговый адрес, номер и дата свидетельства о праве на осуществление независимой профессиональной деятельности (при наличии);

2) книга прошнурованная, пронумерованная, бесплатно регистрируется в контролирующем органе. Книга удостоверяется подписью руководителя или заместителя контролирующего органа и скрепляется печатью;

3) записи в Книге выполняются разборчиво чернилами темного цвета или шариковой ручкой. Внесение исправлений осуществляется путем новой записи, которая удостоверяется подписью самозанятого лица;

4) при необходимости регистрации новой Книги в течение налогового (отчетного) периода записи в ней продолжаются нарастающим итогом, а предыдущая Книга остается у самозанятого лица.

4. При избрании самозанятым лицом ведения Книги в электронной форме:

1) самозанятое лицо обязано: получить усиленные сертификаты открытых ключей, сформированных аккредитованными центрами сертификации ключей, включенных в систему представления налоговых документов в электронном виде, заключить договор о признании электронных документов с контролирующим органом и сформировать заявление на получение Книги и направить его в контролирующий орган по месту налогового учета средствами электронной связи с соблюдением условий по регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством;

2) контролирующий орган по месту налогового учета регистрирует заявление самозанятого лица на получение Книги в реестре поданных заявлений и в течение 3 рабочих дней формирует и направляет самозанятому лицу уведомление о регистрации Книги с указанием регистрационного номера Книги и даты ее регистрации;

3) после получения самозанятым лицом уведомления о регистрации Книги такое лицо осуществляет операции по ее ведению согласно настоящему Порядку;

4) в Книге в электронном виде допускаются исправления ошибок или корректировка путем дополнения строки, в которой отражается отрицательное или положительное значение.

5. Записи в Книге выполняются по итогам рабочего дня, в течение которого получен доход.

6. Самозанятые лица заносят в Книгу сведения в следующем порядке:

1) в графе 1 указывается дата записи;

2) в графе 2 отражается сумма дохода, полученного от осуществления хозяйственной или независимой профессиональной деятельности с суммарным итогом за месяц, квартал, год, в частности средства, которые поступили на текущий счет, в кассу налогоплательщика и/или получены наличностью, сумма задолженности, по которой истек срок исковой давности, стоимость бесплатно полученных товаров (работ, услуг);

3) в графе 3 указывается сумма возвращенных самозанятым лицом средств за товары (работы и услуги) и/или возвращенной предоплаты;

4) графа 4 рассчитывается как разность между полученным доходом от осуществления хозяйственной или независимой профессиональной деятельности (графа 2) и суммой возвращенных самозанятым лицом средств за товары (работы и услуги) (графа 3);

5) в графе 5 указываются реквизиты документа, подтверждающего понесенные расходы, непосредственно связанные с полученным доходом. Документами, подтверждающими расходы, могут быть, в частности, платежное поручение, приходный кассовый ордер, квитанция, фискальный чек, акт закупки (выполненных работ, предоставленных услуг) и другие первичные документы, удостоверяющие факт оплаты товаров, работ, услуг;

6) в графе 6 отражается сумма расходов, которые документально подтверждены и непосредственно связаны с получением дохода по итогам дня;

7) в графе 7 отражается сумма расходов на оплату труда и начисления на оплату труда наемных лиц, понесенные в отчетном месяце;

8) в графе 8 отражается сумма фактически понесенных других расходов, непосредственно связанных с получением дохода, которые не указаны в графах 6 и 7, в частности расходы на оплату услуг, связи, арендных и коммунальных платежей и др;

9) в графе 9 указывается сумма чистого налогооблагаемого дохода, которая рассчитывается как разность между суммой дохода за отчетный период (графа 4) и суммой понесенных расходов от осуществления хозяйственной или независимой профессиональной деятельности (графы 6, 7, 8).

7. Физические лица – предприниматели, зарегистрированные в качестве плательщиков налога на добавленную стоимость, не включают в расходы и доходы суммы налога на добавленную стоимость, которые входят в цену приобретенных или проданных товаров (работ и услуг).

8. Книга хранится у самозанятого лица в течение 3 лет по окончании отчетного периода, в котором осуществлена последняя запись.

9. Данные Книги заполняются в гривнях с копейками и используются самозанятым лицом для заполнения налоговой декларации об имущественном состоянии и доходах.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Можно ли в течение года изменить способ ведения КУДиР (с электронной на бумажную или наоборот)? На этот вопрос ответил Минфин РФ. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям чиновников.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2020-2021 годах бланк книги расходов и доходов можно на нашем сайте.

Если вы используете объект налогообложения «доходы», то образец КУДиР за 2020 год смотрите в КонсультантПлюс. Если у вас «доходы минус расходы», то образец за 2020 год — по этой ссылке. Это бесплатно.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия» при УСН».

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2020 годы можно найти на нашем сайте.

Скачать образец

Скачать образецА это образец заполнения книги доходов и расходов за периоды до 2018 года:

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

КУДиР – оформляем по правилам

Книга учета доходов и расходов может вестись в бумажном и в электронном виде. Если вы приняли решение о заполнении бумажной книги, то перед тем, как внести первые записи, надо ее подготовить. Для этого придется обратиться в налоговую инспекцию по месту регистрации вашего бизнеса, и скрепить КУДиР печатью этого налогового органа. Как прошить КУДиР? В конце налогового периода документ пронумеровывается, сшивается, заверяется подписью руководителя организации и его печатью (если вы ИП, то можно без печати).

Если книга доходов и расходов при усн велась в электронном виде, то в конце налогового периода ее нужно распечатать и оформить.

Нужно ли нести книгу в налоговую инспекцию? Нет, заверять КУДиР с 2013 года не обязательно. Но вы обязаны оформить книгу надлежащим образом, и затем хранить этот документ. Если у вас будет камеральная проверка, то КУДиР, скорее всего, нужно будет предъявить. За отсутствие книги штраф для индивидуальных предпринимателей составляет 200 рублей, для организаций эта сумма выше – нужно будет заплатить 10 000 рулей. Даже если УСН нулевой, должна быть нулевая КУДиР.

КУДиР, заполнение – тонкости и нюансы

При ведении КУДиР существует масса нюансов, поэтому не будет лишним изучить пример заполнения этого документа.

Например, как заполнить 4 раздел кудир? Нужно разнести уплату взносов по документам и нажать кнопку «Заполнить» в КУДиР. Графа 7 книги должна заполняться автоматически, здесь отражается итоговая сумма.

Один из самых сложных вариантов – кудир для ип на осно, образец заполнения в некоторой степени поможет, но лучше, если опытный специалист даст вам совет по заполнению в самом начале.

Общие правила заполнения таковы:

• Все записи в КУДиР нужно делать строго в хронологическом порядке.

• Подтверждением для каждой записи служит первичный документ (чек, счет, накладная).

• Каждая хозяйственная операция записывается в книгу отдельной строкой.

• Книга ведется в рублях, и запись делается следующим образом: 67 руб. 45 коп., отражаются как «67,45».

Еще лучше воспользоваться специальной онлайн программой, зарегистрироваться в ней можно по кнопке «Регистрация»на нашем сайте. Вам нужно будет просто следовать пошаговым инструкциям, и программа автоматически будет заносить нужные вам сведения.

У нас вы можете скачать бланк КУДиР для организаций на УСН и ИП. Вам доступны также образец заполнения кудир и вся необходимая информация по этому вопросу.

Книга учета доходов и расходов (упоминается как КУДиР) представлена в виде регистра налогового учета, который обязаны заполнять все ИП и организации, использующие УСН. На базе данного документа рассчитывается налог и формируется декларация. При отсутствии книги взимается штраф в размере 10 тыс. руб. и выше. Статья 23 НК РФ гласит о требовании хранить книгу на протяжении 4 лет по завершению налогового года. С 2013 года отсутствует требование к заверению книги в налоговой службе.

Формат и правила ведения КУДиР

Стоит рассмотреть общение требования к ведению КУДиР:

- Новая книга доходов и расходов УСН ведется с начала каждого года, допускается ручное заполнение или электронное.

- При заполнении на компьютере документ распечатывается в конце года.

- Каждый экземпляр книги нумеруется и прошивается, число страниц указывается на последнем листе, после чего ставится печать и подпись.

- Необходимо придерживаться хронологического порядка в записях с учетом нарастающего итога.

- Для заполнения используется кассовый метод — в учет берется только фактическое движение средств на расчетном счету или кассе. Если продукция отгружена, но оплата еще не получена, доход не признается таковым. При ведении расходов следует придерживаться такого же принципа.

- Для обозначения сумм используются рубли и копейки.

- Для исправления ошибок в рукописном экземпляре необходимо зачеркнуть соответствующую запись и написать правильный вариант рядом. Исправление заверяется должностью, ФИО и подписью должностного лица, после чего указывается дата исправления.

Требования к заполнению книги доходов и расходов УСН

В первом разделе книги налогоплательщик обязан отразить только поступления в кассу или на расчетный счет, поскольку учету подлежат лишь его доходы. В качестве определяющего налоговую базу дохода рассматриваются внереализационные доходы и выручка согласно статье 250 НК. В статьях 284, 251 и 224 НК указаны доходы, которые учитывать при УСН нельзя. Таких доходов много и они достаточно специфичны. Требования к налоговому учету доходов в рамках упрощенки для ИП еще более специфичны — отсутствует необходимость учета дохода от пополнения кассы личного предприятия и собственной зарплаты. Не включается также доход от продажи имущества, которое в предпринимательской деятельности не используется.

При УСН 6% необходимо отражать поступление доходов посредством банковской выписки, платежного поручения или ПКО. При сдаче выручки по БСО, один переходной ордер создается на несколько бланков, но бланки должны быть выписаны в течение одной даты. Для отражения возврата средств покупателю в графе «доходы» используется знак минус.

В четвертом разделе отражается размер страховых взносов с учетом возможности их уменьшения. Также необходимо занести данные о размере взноса и категории, к которой они относятся, периоде их уплаты и самом платежном документе. В этом разделе предприниматели кроме взносов за сотрудников обязаны указать также взносы на личное медицинское и пенсионное страхование. Подведение итогов проводится ежеквартально, каждые полгода и каждые 9 месяцев.

Указывать в КУДиР необходимо только экономически обоснованные и документально подтвержденные расходы, за счет которых налогоплательщик смог получить доход. Допускается учет затрат на социальное страхование работников, их зарплаты, а также материальных расходов. Запрещено вносить в книгу личные расходы ИП, за счет которых налогоплательщик не получил прибыль.

Ведение книги доходов и расходов с ПК «Налогоплательщик»

Используйте ПК «Налогоплательщик» чтобы вести бухгалтерский учет при УСН, а также для электронного ведения книги доходов и расходов при УСН. Доступно бесплатное пробное использование программы!

Опубликовано 05.10.2014 17:23 Просмотров: 125737

От организаций, работающих на упрощенной системе налогообложения (УСН) с объектом доходы минус расходы, я очень часто слышу вопросы о том, почему какая-то информация не попадает в КУДиР. О затратах на товары и материалы я уже рассказывала в одном из обучающих видео, а в этой статье речь пойдет о заработной плате, которая не попадает в книгу учета доходов и расходов.

На самом деле для того, чтобы затраты отразились в книге, нужно не так уж много. Первым делом, необходимо убедиться, что документы проведены в правильной хронологической последовательности — начисление и выплата зарплаты. И в этой ситуации даже не имеет значение, какой документ будет первым. Должно быть выполнено оба действия, и только после выполнения второго данные попадут в КУДиР. Проблемы могут быть в том случае, когда зарплату сначала выплатили, провели документы, а потом начислили задним числом. Но решается это всё простым перепроведением документов, которое должно обязательно выполняться перед каждым закрытием месяца.

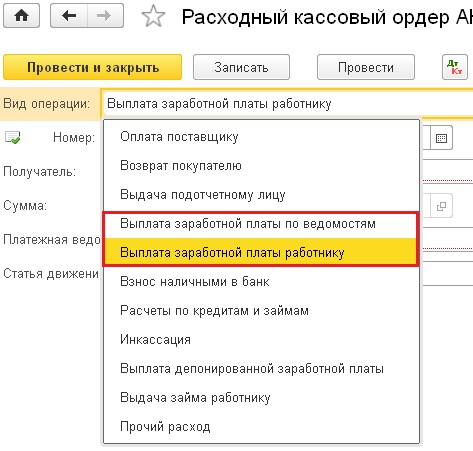

Еще часто встречается такая ситуация, когда в документах выплаты зарплаты неправильно выбирается вид операции. Там обязательно нужно указывать «Выплата заработной платы по ведомостям» или «Выплата заработной платы работнику».

Но некоторые пользователи выбирают вид «Прочий расход», при этом суммы для КУДиР можно указать только вручную, что многие забывают делать, да и содержание операции будет не совсем верным. К тому же, это неправильно с точки зрения методологии ведения учета в программах 1С и приводит к некорректному формированию отчетности.

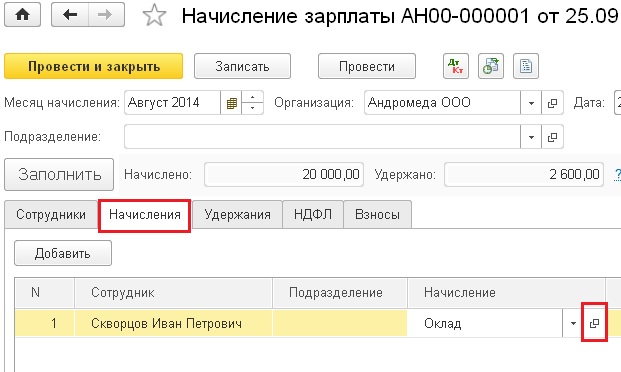

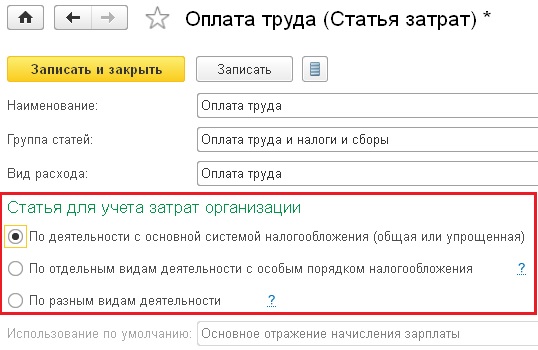

Также расходы на выплату заработной платы могут не попадать в книгу доходов и расходов из-за неправильных настроек начисления. Рассмотрим на примере программы 1С: Бухгалтерия предприятия 8 редакция 3.0.

Откройте документ «Начисление зарплаты» и перейдите на вкладку «Начисления». В табличной части указаны виды расчета, которые получают сотрудники (оклад и пр.). Необходимо посмотреть настройки каждого из таких начислений, открыть их можно непосредственно из документа начисления зарплаты.

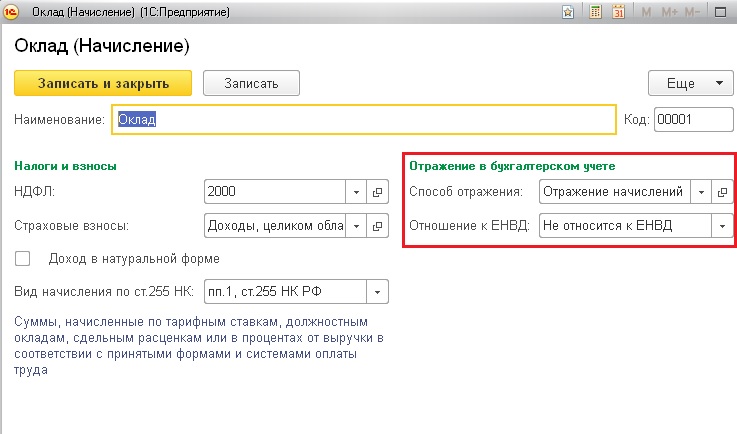

В форме настроек обращаем внимание на реквизиты «Отношение к ЕНВД» и «Способ отражения».

С отношением к ЕНВД, я думаю, всё понятно. Если у вас в базе несколько организаций, одна из которых полностью на ЕНВД, другая — на УСН, а в третьей скомбинированы оба режима, то придется делать для них разные начисления с разными настройками.

Теперь открываем выбранный способ отражения.

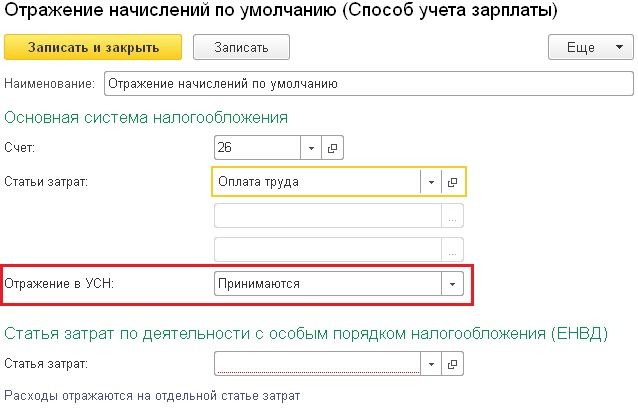

Поле «Отражение в УСН» должно быть заполнено верно, а статья затрат по деятельности с особым порядком налогообложения не выбирается, если у вас вся зарплата относится к УСН.

Также необходимо зайти в статью затрат по основной системе налогообложения и проверить её настройки.

После изменения каких-либо настроек начислений необходимо перепровести все документы, связанные с заработной платой.

Таким образом, если расходы не попадают в КУДиР, нужно

— перепровести документы

— проверить виды операций в РКО и списаниях с расчетного счета

— разобраться с настройками начислений и при необходимости их откорректировать.

В 90% случаев эти простые действия помогут найти и исправить ошибки. Если в Вашей ситуации методика не сработала, или у Вас есть вопросы по совмещению режимов УСН+ЕНВД, которое не затрагивалось в данной статье, то вы можете написать об этом в комментариях или в разделе «Вопрос-ответ».

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов