Содержание

Совместно с агентством недвижимости Softloft мы проясняем тему налогов на имущество.

Льготы по земельному налогу для физических лиц

Кого же Налоговый кодекс освобождает от уплаты земельного налога (см. ст.281). Это инвалиды первой и второй группы; люди, воспитывающие трех и более детей в возрасте до 18 лет; пенсионеры (по возрасту); ветераны войны и лица, на которых распространяется действие закона «О статусе ветеранов войны, гарантиях их социальной защиты”, а также люди, признанные пострадавшими вследствие Чернобыльской катастрофы.

При этом освобождение от уплаты земельного налога распространяется на земельные участки по каждому виду использования в пределах граничных норм:

- для ведения личного крестьянского хозяйства — в размере не более 2 гектара;

- для строительства и обслуживания жилого дома, хозяйственных зданий и сооружений (приусадебных участков): в селах — не более 0,25 гектара, в поселках — не более 0,15 гектара, в городах — не более 0,10 гектара;

- для индивидуального дачного строительства — не более 0,10 гектара;

- для строительства индивидуальных гаражей — не более 0,01 гектара;

- для ведения садоводства — не более 0,12 гектара.

Если у вас в собственности два и более земельных участков одного вида использования, обратитесь в налоговую по месту нахождения одного из таких участков и сообщите, к какому из участков следует применять льготу. Заявление подайте до 1 мая текущего года, а льгота будет применяется с периода, в котором вы подали такое заявление.

Также от уплаты земельного налога освобождаются собственники земельных участков, земельных паев, и их пользователи, которые передали участки в аренды плательщику единого налога 4 группы.

Льготы по налогу на недвижимость

К льготам по налогу на недвижимость можно отнести вычеты из площади объекта недвижимости для целей налогообложения и исключения объектов из перечня подлежащих обложению этим налогом. Такие вычеты и исключения могут быть в законах и в решениях сельского, поселкового или городского совета.

Какие же есть вычеты, уменьшающие площадь объекта, подлежащего обложению таким налогом (п.266.4 ст.266 Налогового кодекса):

- 60 м2 за квартиры не зависимо от их количества;

- 120 м2 за жилые дома не зависимо от их количества;

- 180 м2 за разные типы объектов жилой недвижимости.

Например, если вы владеете квартирой 80 кв.м, то налог нужно заплатить за 20 кв.м. Эти льготы предоставляются один раз в год. Но по решению местных советов могут устанавливаться дополнительные льготы. К примеру, по решению 11 сессии Харьковского городского совета 7 созыва от 22.02.2017 №542/17 «О местных налогах и сборах в городе Харькове” на квартиры площадью до 85 кв.м распространяется нулевая ставка. Это дополнительные льготные 25 кв.м для собственников квартир — физических лиц.».

Но вычеты не применяются, если площадь объекта/объектов превышает пятикратный размер площади, освобожденной от уплаты налога на недвижимость, а также, если объект недвижимости используется с целью получения дохода.

Например, если вы владеете квартирой площадью более 300 кв.м или жилым домом площадью больше 600 мкв.м или у вас есть разные типы жилья общей площадью 900 кв.м, то льготы на такие объекты не распространяются.

Исключения:

- объекты жилой и нежилой недвижимости, расположенные в зоне отчуждения и обязательного отселения

- здания детских домов семейного типа

- общежития

- жилая недвижимость, признанная решением сельского, поселкового, городского совета, совета объединенной территориальной общины непригодной для проживания

- жилая недвижимость и ее части, принадлежащие детям-сиротам, детям, лишенным родительской опеки, лицам из их числа, детям-инвалидам, которые воспитываются одинокими матерями (не более одного объекта на ребенка)

- жилая недвижимость, принадлежащая многодетным или приемным семьям (воспитывают 5 и более детей).

Льготы пенсионерам по налогам — это установленное российским законодательством для лиц названной категории право платить определенные налоги в меньшей сумме или не платить их вообще. Расскажем, какие налоговые льготы для пенсионеров существуют в нашей стране.

РФ является социальным государством, политика в котором предусматривает обеспечение условий для достойного уровня жизни граждан. Граждане пожилого возраста имеют в России особый социальный статус, получая дополнительную господдержку, в том числе в виде льготы по имущественному налогу (для пенсионеров установлены и другие виды льгот, которые рассмотрим далее). Льготы в 2020 году касаются и сборов по транспорту и по земле.

Чем предусмотрены

Законодательством РФ определены как виды мер поддержки, так и категории граждан, которые могут использовать те или иные варианты. Важным фактором является место проживания человека, так как часть мер поддержки регулируется на уровне субъекта.

На уровне Федерации меры поддержки регулируются следующими статьями НК РФ:

- ст. 217 (в части НДФЛ);

- ст. 391 (в части земли);

- ст. 407 (в части имущества).

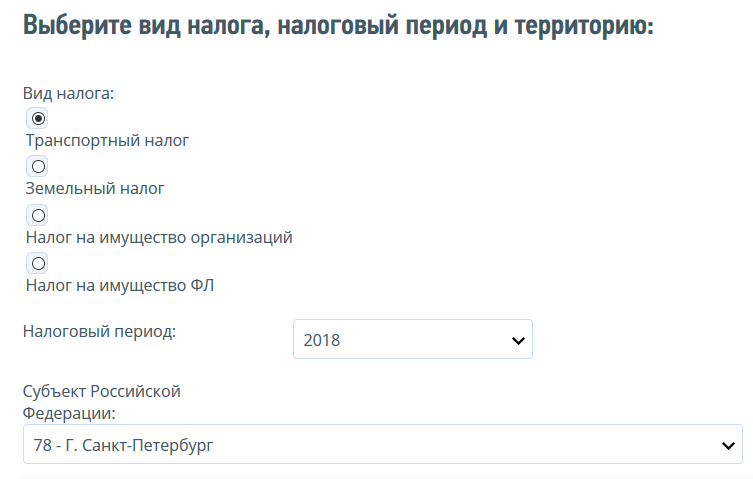

Субъекты Федерации могут закреплять дополнительные положения, например, снижая базу обложения. Узнать особенности регионального налогообложения можно на сайте Федеральной налоговой службы, в разделе «Справочная информация».

Вначале нужно выбрать интересующий налог.

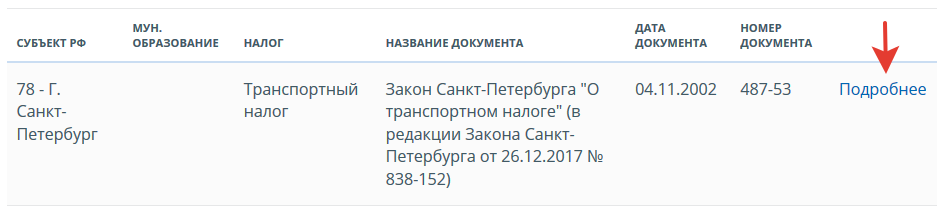

Система выдаст региональный нормативный акт, устанавливающий ставки налога и условия оплаты.

Система выдаст региональный нормативный акт, устанавливающий ставки налога и условия оплаты.

Нажав на кнопку «Подробнее», вы попадете на страницу, где указаны ставки, размеры региональных льгот и т.п.

Кто имеет право

Рассмотрим подробнее, какие категории лиц и на что могут иметь право.

|

Наименование категории |

Варианты |

|

Пенсионеры по старости |

Пенсионеры освобождены:

|

|

Ветеран труда |

Льгота пенсионерам:

|

|

Граждане, продолжающие трудиться |

Налоговая льгота для пенсионеров:

|

|

Инвалиды 1, 2, 3 групп |

|

Таким образом, налоговые льготы пенсионерам на недвижимость, транспорт, по НДФЛ, иные их виды являются помощью значительного размера для рассматриваемой категории лиц.

Имущественный вычет

Люди пожилого возраста вправе использовать льготу по принадлежащему им имуществу.

Таким имуществом являются:

- квартиры или комнаты, в которых живет человек;

- жилые дома;

- места, предназначенные для творчества, научной, культурной работы (мастерские, библиотеки и т. п.);

- хозпостройки площадью не больше 50 кв. м;

- парковки и гаражи.

Земельный налог

Такой сбор является полномочием властей местного уровня. Но на уровне Федерации установлены механизмы, уменьшающие сумму на размер кадастровой стоимости имеющейся у них земли площадью 600 кв. м. Это означает, что за участки площадью 6 соток и менее платить не нужно.

Полное освобождение от выплаты может устанавливаться властями муниципальных образований субъекта, поэтому информацию подобного рода можно получить в местной администрации.

Статья 395 НК РФ полностью освобождает от сбора по земле лишь жителей Севера, Сибири, Дальнего Востока, если они относятся к категории малочисленных народов.

Транспортный налог

Такой сбор относится к региональным. НК РФ не содержит конкретные правила нормы по освобождению от выплат по транспорту, но особенности все же имеются.

Транспортный сбор не платят за:

- сельхозтехнику;

- водный транспорт мощностью менее 5 л. с.;

- машину и мототехнику мощностью меньше 100 л. с., а также транспорт, служащий средством реабилитации для инвалидов.

Региональные особенности существуют. Так, часть субъектов снижают размер ставки или вовсе упраздняют выплату сумм.

Такой вид поддержки предоставляется не во всех регионах. Подавляющее большинство областей сохраняют сбор на автомобили, вне зависимости от того, использует человек машину в течение всего года или сезонно.

НДФЛ

Этот сбор — основной источник дохода местных бюджетов, поэтому на федеральном уровне льгот не предусмотрено.

Однако пенсионные выплаты в облагаемую базу не включаются, соответственно, не облагаются НДФЛ. Таковыми являются:

- пенсии, соцпособия;

- суммы финансовой помощи работодателя бывшим сотрудникам, ушедшим на отдых, на санаторное лечение, медобслуживание, лекарства, но на сумму не более 4000 рублей в год

Кроме этого, можно, купив недвижимость, получить вычет по НДФЛ. Условиями являются покупка за счет средств пожилого гражданина и переход объекта в его собственность.

Меры поддержки такого вида не относятся к недвижимым объектам стоимостью более 300 млн рублей.

Нужно понимать, что если имущество используется для получения выгоды (например, сдача квартиры в аренду), никаких послаблений человек не получит.

Льготы предпенсионерам

В РФ в предыдущем году шли длительные консультации по вопросу поддержки лиц, чей возраст ухода на пенсию повышен. Как результат, с 2020 г. ФЗ от 30.10.2018 № 378-ФЗ дополнил пункт 5 статьи 391 НК РФ важным положением, которое закрепило льготы по налогам для категории «предпенсионер».

Кто относится к категории

К рассматриваемой группе относятся лишь те, кому остается 5 лет и менее до того периода, когда им будет определена страховая пенсия в связи со старостью. В эту же категорию включены лица, которым страховая пенсия по старости устанавливается на досрочных основаниях. В соответствии с новыми положениями законодательства мужчины выходят на пенсию в 65 лет, женщины — в 60 лет. Это значит, что по окончании реформирования пенсионной системы к предпенсионерам будут относиться мужчины в возрасте от 60 лет и женщины — от 55 лет (при наличии оснований на льготы по выходу на страховую пенсию — ранее обозначенного возраста). Таким образом, люди, которым осталось менее пяти лет до пенсии, имеют право претендовать на новые налоговые преференции.

В ближайший период, пока продолжается переходный этап, возраст предпенсионера будет постоянно изменяться. В период с 01.01.2019 по 31.12.2023 пенсионный порог будет повышаться на один дополнительный год, значит, корректироваться будет и возраст отнесения к группе предпенсионеров и права получить налоговые послабления.

Виды льгот для пенсионеров

Для пенсионеров государство предусмотрело список налогов, по которым человек может подавать заявление и получать льготы.

Льготы по налогу на землю

Пенсионер имеет право на налоговую льготу в виде снижения выплаты на величину кадастровой стоимости 6 соток принадлежащего ему на праве собственности/пожизненного владения участка земли. Это значит, что участок земли в пределах данной площади не подлежит обложению налогом – налоговая выплата не предусматривается. В случае, если площадь превышает 6 соток, налоговая выплата на землю будет посчитана лишь в той части, которая превышает 6 соток.

Пенсионер может претендовать на налоговую льготу лишь по 1-му участку.

ВАЖНО! Право на участок необходимо оформить непосредственно на пенсионера — только в таком случае он сможет претендовать на налоговую льготу.

Льготы по налогу на имущество

Пенсионер вправе получить освобождение от налоговых выплат за:

- квартиру;

- жилой дом;

- гараж;

- машиноместо;

- хозпостройку площадью не выше 50 кв.м..

ВАЖНО! Освободиться от налоговой выплаты предпенсионеру можно только по одному объекту недвижимости. Если у пенсионера есть две квартиры и два гаража, освобождение от налога будет установлено только по одной квартире и одному гаражу.

Льготы по налогу на транспорт для пенсионера не относятся к федеральному законодательству. Каждый субъект РФ, как г. Москва, так и любой другой вправе решать самостоятельно, предоставлять ли подобную меру поддержки пенсионерам или нет. Только областной законодатель решает, кто, в каких суммах в руб. или процентах и в каком порядке может претендовать на льготу по снижению ставки по транспортному налогу.

В тех регионах, где такая льгота для пенсионеров есть, она чаще всего составляет скидку в 50% от размера необходимого пенсионеру платежа.

Как оформить

Ответ на вопрос, как оформить налоговую льготу пенсионеру, следующий:

- обратиться в местное отделение ФНС лично;

- отправить почтой комплект документов по адресу местной ФНС в виде заказного письма;

- оформить заявку через сайт ФНС;

- через своего нанимателя.

Документы, которые понадобятся:

- паспорт РФ;

- удостоверение, подтверждающее статус;

- ИНН;

- документы о праве собственности на имущество, по которому человек претендует на вычет.

Таким образом, законодатель как на уровне Федерации, так и на местном уровне предусмотрел ряд послаблений в виде налоговых льготы для пенсионеров, усилив при этом степень их социальной защищенности.

1 Право на освобождение от уплаты налога на недвижимость имеют:

1. Физические лица, имеющие в собственности одно жилое помещение в многоквартирных и (или) блокированных жилых домах (квартира или комната или доля в праве собственности на такое помещение).

2. Физические лица, имеющие в собственности два и более жилых помещения в многоквартирных и (или) блокированных жилых домах (квартиры, комнаты и их доли) — по одному из жилых помещений, принадлежащих физическому лицу на праве собственности.

Освобождению от налога на недвижимость подлежит одно жилое помещение по выбору физического лица на основании его письменного уведомления. Уведомление предоставляется в налоговый орган, с указанием местонахождения всех принадлежащих физическому лицу жилых помещений в многоквартирных или блокированных жилых домах. В случае непредставления физическим лицом такого уведомления освобождению подлежит одно жилое помещение, приобретенное (полученное) им в собственность ранее других жилых помещений.

Форму уведомления можно скачать ТУТ.

Почтовые адреса и (или) адреса электронной почты инспекций МНС можно .

3. Физические лица, являющиеся членами многодетной семьи (имеющей трех и более несовершеннолетних детей). Освобождение предоставляется по всем, принадлежащим им жилым помещениям, капитальным строениям (зданиям, сооружениям), их частям.

4.Физические лица:

- лица, имеющие право на пенсию по возрасту,

- инвалиды I и II группы,

- несовершеннолетние дети,

- лица, признанные недееспособными.

В соответствии со статьей 29 Гражданского кодекса Республики Беларусь признание гражданина недееспособным осуществляется судом в порядке, установленном гражданским процессуальным законодательством. Над гражданином, признанным недееспособным, устанавливается опека, в связи с чем представление его интересов, в том числе совершение сделок, производится его опекуном от имени такого гражданина.

Освобождение предоставляется плательщикам, имеющим в собственности капитальные строения (здания, сооружения), их части, кроме физических лиц, имеющих в собственности жилые помещения в многоквартирных и (или) блокированных жилых домах.

ВАЖНО!!! Освобождение по налогу на недвижимость в отношении

жилых домов с нежилыми постройками (при их наличии)

предоставляется физическим лицам при

отсутствии регистрации в таких жилых домах трудоспособных лиц.

5. военнослужащие срочной военной службы;

6. граждане, проходящими альтернативную службу;

7. участники Великой Отечественной войны и лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах»*;

8. работники организаций, расположенных в сельской местности и осуществляющих сельскохозяйственное производство, а также пенсионеры, ранее работавшие в этих организациях, при условии регистрации таких лиц в сельской местности по капитальным строениям (зданиям , сооружениям), расположенным в сельской местности;

9. работники производящих сельскохозяйственную продукцию филиалов или иных обособленных подразделений организаций, приобретших в порядке, установленном законодательными актами, в результате реорганизации, приобретения (безвозмездной передачи) предприятия как имущественного комплекса права и обязанности убыточных сельскохозяйственных организаций, а также пенсионеры, ранее работавшие в этих организациях, при условии регистрации таких лиц в сельской местности по капитальным строениям (зданиям , сооружениям), расположенным в сельской местности;;

10. работники организаций здравоохранения, культуры, учреждений образования и социальной защиты, расположенных в сельской местности, а также пенсионеры, ранее работавшие в этих организациях при условии регистрации таких лиц в сельской местности по капитальным строениям (зданиям , сооружениям), расположенным в сельской местности;.

11.физические лица в отношении принадлежащих им капитальных строений (зданий, соору-жений), их частей, признаваемых в установленном порядке материальными историко-культурными ценностями, включенных в Государственный список историко-культурных цен-ностей Республики Беларусь, по перечню таких ценностей, утвержденному Советом Министров Республики Беларусь, при условии выполнения их собственниками (владельцами) законодательства о культуре

ОСВОБОЖДЕНИЕ от налога на недвижимость для указанных категорий граждан НЕ РАСПРОСТРАНЯЕТСЯ на капитальные строения (здания, сооружения), их части, если они предназначены и (или) используются для осуществления предпринимательской деятельности;

Перечень документов, на основании которых налоговыми органами может быть предоставлено освобождение от уплаты налога на недвижимость, можнопосмотреть ТУТ.

Период предоставления освобождения от уплаты налога на недвижимость Капитальные строения (здания, сооружения), их части, принадлежащие физическим лицам, в том числе не завершенные строительством, освобождаются от налога на недвижимость -с 1-го числа месяца, в котором возникло право на льготу, -по последнее число месяца, в котором право на льготу было утрачено.

____________________________________________

Согласно пункту 1 статьи 56 Налогового кодекса Российской Федерации, льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Заявление на предоставление льгот по имущественным налогам можно подать в любой налоговый орган Московской области по своему выбору. Информацию по вопросам применения налоговых ставок и льгот по имущественным налогам можно получить на сайте ФНС России (www.nalog.ru) в разделе «Справочная информация о ставках и льготах по имущественным налогам». О том, какие налоговые льготы могут получить физические лица в Подмосковье, читайте в материале портала mosreg.ru.

Льготы на транспортный налог

Источник: Фотобанк Московской области, Александр Кожохин

Источник: Фотобанк Московской области, Александр Кожохин

Транспортный налог относится к региональным и регулируется главой 28 Налогового кодекса Российской Федерации (далее – Кодекс), а также законами субъектов РФ – в них определены основные элементы налога, ставки, порядок и сроки уплаты, форма отчетности, налоговые льготы и основания для их использования. Согласно статье 3 Закона Московской области от 16.11.2002 №129/2002-ОЗ «О транспортном налоге в Московской области», налоговые льготы по транспортному налогу предоставляются в соответствии с Законом Московской области от 24.11.2004 №151/2004-ОЗ «О льготном налогообложении в Московской области» (далее – Закон).

Налоговые льготы, предусмотренные статьей 25 Закона, установлены для лиц, на которых распространяется действие Закона Российской Федерации от 15 января 1993 года N 4301-1 «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», Федерального закона от 12 января 1995 года N 5-ФЗ «О ветеранах», Федерального закона от 24 ноября 1995 года N 181-ФЗ «О социальной защите инвалидов в Российской Федерации», Закона Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС».

Налоговая льгота не распространяется на лиц, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, полученные (приобретенные) ими через органы социальной защиты населения в установленном законом порядке.

Лица, на которых распространяется действие Закона Российской Федерации «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», лица, признанные участниками Великой Отечественной войны в соответствии с Федеральным законом «О ветеранах», лица, признанные инвалидами I и II групп, инвалидами с детства (независимо от группы инвалидности) в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации», освобождаются от уплаты транспортного налога, но не более чем по одному транспортному средству за налоговый период.

Для лиц, признанных инвалидами III группы в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации» и лиц, на которых распространяется действие Федерального закона «О ветеранах» (за исключением лиц, указанных в пункте 3 статьи 25 Кодекса),ставки транспортного налога уменьшаются на 50 процентов, но не более чем по одному транспортному средству за налоговый период.

На основании статьи 25 Закона транспортными средствами признаются автомобили легковые с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 50 лошадиных сил (до 36,8 кВт) включительно (далее в настоящей статье — транспортные средства), являющиеся объектами налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах.

В соответствии со статьей 26.8 Закона многодетные семьи освобождаются от уплаты транспортного налога, но не более чем по одному транспортному средству за налоговый период, в отношении транспортных средств с мощностью двигателя до 250 л.с. (до 183,9 кВт) включительно, являющихся объектами налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах: автомобили, мотоциклы, мотороллеры, автобусы, тракторы.

На основании пункта 4 статьи 26.8 Закона №151/2004-ОЗ право на применение налоговых льгот, установленных настоящей статьей, наступает с даты возникновения статуса многодетной семьи (рождение (усыновление, установление опеки и попечительства) третьего и последующих детей). Льготы, установленные настоящей статьей, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя в соответствии с законодательством Московской области в размере 100% на одно транспортное средство с мощностью двигателя до 250 л. с. включительно, которые распространяются на одного из родителей в многодетной семье.

Дополнительно сообщаем, что льгота не предоставляется в отношении дорогостоящих автомобилей, указанных в перечне Минпромторга.

Как получить: граждане, имеющие право на льготу, самостоятельно представляют заявление и документы, подтверждающие получение льготы по транспортному налогу, в любой налоговый орган, по своему выбору.

Читайте, как оформить пенсию по старости в Московской области >>

Льготы по налогу на имущество

Источник: Фотобанк Московской области, Ксения Сидорова

Источник: Фотобанк Московской области, Ксения Сидорова

Перечень лиц, имеющих право на налоговую льготу установлен статьей 407 Кодекса. Таким образом, право на налоговую льготу имеют следующие категории налогоплательщиков:

— Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

— инвалиды I и II групп инвалидности;

— инвалиды с детства, дети-инвалиды;

— участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

— лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

— пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

— граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

— физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

— родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

— физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

— физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Перечень лиц, обладающих правом на привилегии, касающиеся суммы сбора, практически не изменился в текущем году. Основную группу составляют граждане с инвалидностью 1 и 2 категории либо инвалиды с детских лет, а также люди пенсионного возраста.

Федеральным законом от 03.08.2018 N 334-ФЗ перечень льготников дополнен такой категории налогоплательщиков, как дети-инвалиды. Льгота в отношении данной категории налогоплательщиков применяется с 01.01.2015.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

— квартира, часть квартиры или комната;

— жилой дом или часть жилого дома;

— помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

— хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

— гараж или машино-место.

Статья 407 дополнена такими объектами налогообложения, как часть квартиры и часть жилого дома (Федеральный закон от 03.08.2018 N 334-Ф).

Гражданин имеет право самостоятельно решить, какой объект он хочет полностью освободить от налога: квартиру или комнату; жилой дом; помещение или сооружение; гараж или машино-место. Причем если у налогоплательщика есть квартира, комната, жилой дом и гараж, то он может оформить льготу на один объект одного вида по выбору – квартиру или комнату, а также жилой дом и, например, гараж.

Администрации муниципальных образований вправе вводить дополнительные льготы.

Дополнительно сообщаем, что помимо налоговых льгот на федеральном уровне по налогу на имущество физических лиц предусмотрены налоговые вычеты в отношении объектов жилого назначения: например, в отношении комнаты или части квартиры налоговый вычет установлен в размере кадастровой стоимости 10 квадратных метров общей площади, квартиры или части жилого дома — в размере кадастровой стоимости 20 квадратных метров общей площади этой квартиры, а в отношении жилого дома — 50 квадратных метров общей площади этого дома.

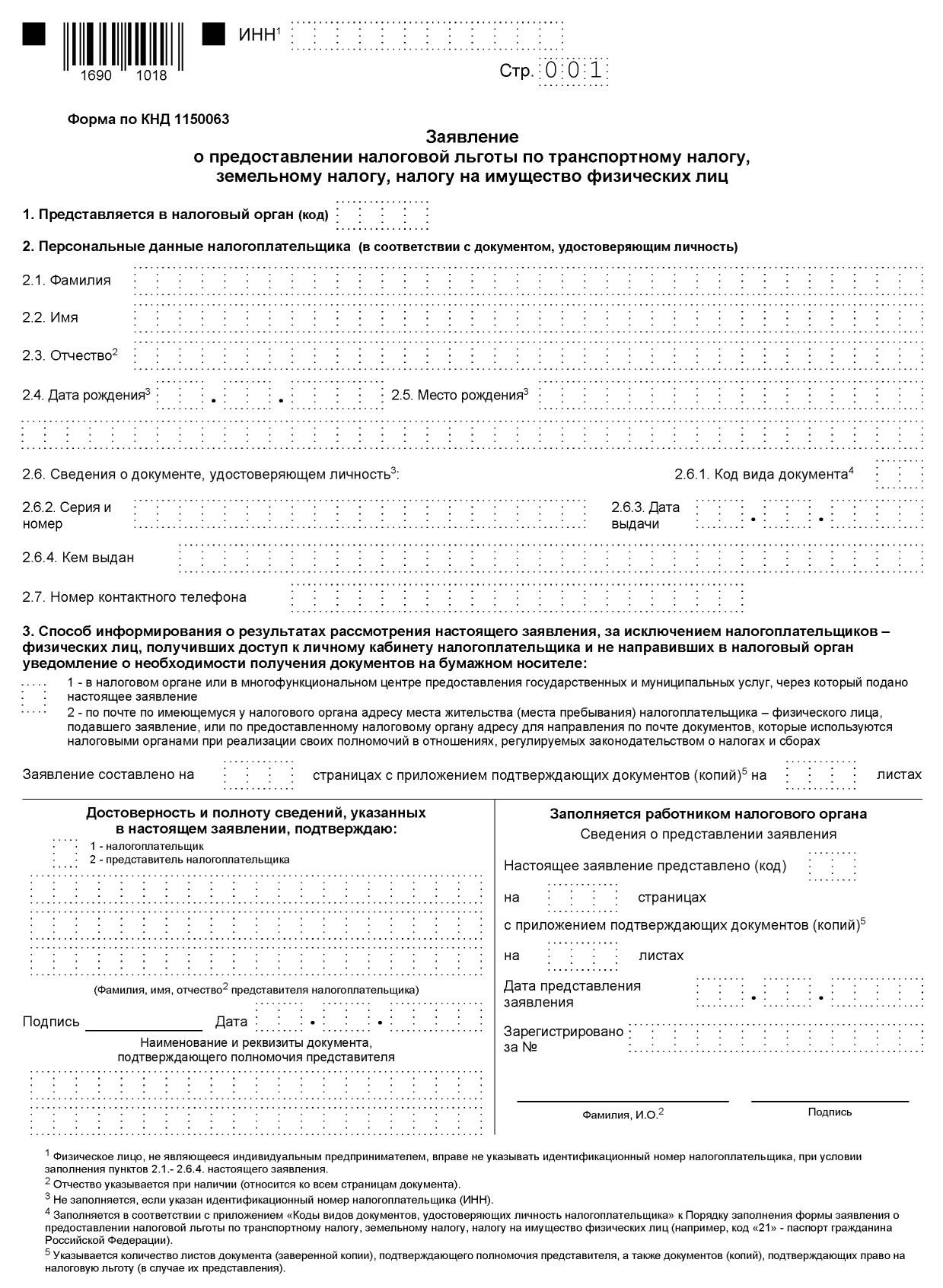

Как получить: налогоплательщику необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы (если ранее налоговая льгота не оформлялась) и документы, подтверждающие право налогоплательщика на налоговую льготу, а также уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота (при наличии нескольких объектов недвижимости одного вида). Заявление и документы необходимо представить до 1 ноября текущего года, то есть до начала нового налогового периода.

Узнайте, как бесплатно получить землю в Подмосковье >>

Льготы по земельному налогу

Источник: Фотобанк Московской области, Александр Кожохин

Источник: Фотобанк Московской области, Александр Кожохин

Согласно п. 5 ст. 391 Кодекса налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из определенных п. 5 ст. 391 Кодекса категорий, в частности пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством.

Данное положение внесено в главу 31 «Земельный налог» Кодекса Федеральным законом от 28.12.2017 N 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и согласно ч. 13 ст. 14 указанного Федерального закона применяется к порядку исчисления земельного налога за налоговые периоды начиная с 2017 г.

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

— Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

— инвалидов I и II групп инвалидности;

— инвалидов с детства, детей-инвалидов;

— ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

— физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

— физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

— пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание.

Уменьшение налоговой базы в соответствии с пунктом 5 настоящей статьи (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

Уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном земельном участке, не вправе после 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет, представлять уточненное уведомление с изменением земельного участка, в отношении которого в указанном налоговом периоде применяется налоговый вычет (пункт 6.1 статьи 391 Кодекса).

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога (при наличии информации о льготе в информационном ресурсе налоговых органов).

Для оформления льготы нужно:

— подать заявление установленного образца (в заявлении указываются персональные данные налогоплательщика, кадастровый номер земельного участка и другая информация);

— подтвердить право на получение льготы (для пенсионеров – пенсионное удостоверение).

Если документ, подтверждающий льготу, не предоставлен, налоговики самостоятельно запрашивают необходимые сведения в уполномоченных органах, а затем информирует налогоплательщика о результатах.

Подать заявление на получение льготы можно разными способами:

— обратиться в любую налоговую инспекцию Московской области и на месте заполнить бланк заявления и предоставить подтверждающие право на льготу документы;

— заполнить заявление в любом МФЦ Московской области;

— отправить Почтой России, скачав и заполнив бланк заявления с сайта ФНС России;

— через сайт «Госуслуги» или через личный кабинет налогоплательщика.

Последние варианты налоговики называют самыми удобными, при этом личный кабинет необходимо создать заранее. Помощь в открытии кабинетов могут оказать в МФЦ и в налоговой инспекции.

Срок рассмотрения заявления – 30 дней. Статус заявления удобно отслеживать в личном кабинете на сайте «Госуслуги» или в личном кабинете налогоплательщика.

До 01.01.2017 действует старый порядок предоставления льгот.

С 2017 года статьей 395 Кодекса был установлен перечень категорий налогоплательщиков, освобождаемых от уплаты земельного налога. Такие категории граждан, как пенсионеры, инвалиды, ветераны труда, многодетные семьи и др. в перечень не включены.

Вместе с тем в соответствии с пунктом 5 статьи 391 Кодекса для категорий налогоплательщиков, указанных в данном пункте, налоговая база при исчислении земельного налога уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Как получить: гражданам нужно представить в любую налоговую инспекцию подтверждающие документы и написать заявление (бланк предоставят в офисе налогового органа).

Читайте, как построить дачу в Московской области: выбор участка и разрешение >>

Налог на имущество физических лиц

Этот налог является местным, но льготы по нему распространяются на всей территории Российской Федерации. Формулировки в Налоговом кодексе о льготах по налогу на имущество были изменены после увеличения пенсионного возраста. Раньше в льготные категории попадали действующие пенсионеры, кто в силу возраста получил право на пенсию – мужчины с 60 лет, а женщины с 55 лет. С 1 января 2019 года налог на имущество физических лиц не платят также те, кто мог бы стать льготником по старым правилам. Они еще не пенсионеры и не имеют права на пенсию, но перестают платить имущественный налог с 55 и с 60 лет, это так называемые предпенсионеры.

С учетом льгот пенсионеры и предпенсионеры могут не платить налог на имущество в отношении одной квартиры, одного жилого дома, одного гаража, одной хозяйственной постройки, одной творческой мастерской. То есть, можно не платить налог за один объект каждого вида. Если у пенсионера, например, два гаража или две квартиры, то ему придется заплатить за один гараж и за одну квартиру, а за второй гараж и за вторую квартиру платить не нужно. Чтобы получить льготу по уплате налога на имущество нужно один раз подать заявление Федеральную налоговую службу.

Земельный налог

Для пенсионеров и предпенсионеров существует федеральная льгота по уплате земельного налога, она действует во всех регионах. Всем, кому назначена пенсия по старости, а также те мужчины, которые достигли 60-летнего возраста и женщины, которые достигли 55-летнего возраста, получают вычет в размере кадастровой стоимости 6 соток земли.

Они не должны платить земельного налога с этих соток в отношении одного земельного участка. Например, если у пенсионера есть земельный участок в 6 соток, то он вообще освобождается от уплаты налога на данный участок. Однако если у него есть земельный участок в размере 10 соток, то за 4 сотки ему придется оплатить земельный налог. Кроме того, дополнительные льготы могут быть установлены муниципальными властями.