Содержание

- Лимит остатка кассы на 2020-2021 годы — утверждение и изменение

- Как рассчитать лимит остатка кассы — формулы

- Как устанавливается лимит остатка кассы у отдельных категорий хозяйствующих субъектов

- 0503737 форма и КФО 3 (737 форма)

- Основные нормативы

- Важные ограничения

- Важно: есть исключения

- Особенности расчета

- Как утвердить

Лимит остатка кассы обязаны устанавливать все организации, которым приходится работать с наличными денежными средствами. Ранее эта обязанность возникала и у индивидуальных предпринимателей, однако в настоящее время требования к ним менее строги. Как установить лимит остатка наличных денег в кассе, т. е. как его рассчитать и каким документом ввести в действие, расскажем в нашем материале.

Лимит остатка кассы на 2020-2021 годы — утверждение и изменение

Лимит остатка денежных средств в кассе устанавливается в соответствии с нормами, прописанными Указанием ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций…». Этот законодательный акт регулирует все основные вопросы, касающиеся данной процедуры.

Лимит остатка денежных средств в кассе — эта та сумма денежных средств, которая может остаться в кассе предприятия на конец рабочего дня. Его вводят распорядительным документом. Чаще всего в роли такового выступает приказ руководителя. Сумму сверх лимита необходимо сдавать банк.

Часто приказ утверждается ежегодно, однако законодательство не выдвигает жестких требований на этот счет, поэтому лимит можно утвердить единожды и продолжать применять его до тех пор, пока в работе предприятия не произойдут изменения, влияющие на остатки наличности в кассе.

Как только меняется объем поступлений налички, ее выдачи из кассы либо периодичность сдачи в банк, компании следует сразу же позаботиться об издании нового приказа об установлении лимита остатка кассы. То есть поменять лимит можно в любой момент, необязательно ждать окончания года.

Отсутствие установленного лимита означает, что в кассе на конец дня не должно оставаться ни одной копейки.

Как рассчитать лимит остатка кассы — формулы

На предприятиях по-разному организуется процесс, связанный с движением наличных денег. Одни постоянно приходуют наличную выручку в кассу, но совершенно не тратят ее. Кто-то напротив расходует большой объем налички, например на погашение задолженности перед поставщиками, но не имеет наличной выручки. Исходя из особенностей конкретного предприятия, ответственный работник выберет соответствующую формулу для расчета лимита остатка кассы.

📌 Реклама

1. Формула, основанная на объеме поступлений, имеет следующий вид:

При использовании этой формулы нужно иметь в виду, что:

- Расчетный период, за который учитывается объем поступлений, не может превышать 92 рабочих дня.

- Период между днями сдачи наличной выручки в банковское учреждение не должен превышать 7 рабочих дней. Исключение сделано лишь для компаний, расположенных в местности, где нет пункта сдачи налички. В этом случае максимальный период — 14 рабочих дней.

2. Формула, учитывающая объем выдачи наличных средств:

При применении этой формулы следует учесть следующие моменты:

- В объем выдачи наличности не входят суммы выплачиваемой заработной платы, отпускных и прочих вознаграждений работникам.

- Расчетный период не должен превышать 92 дня.

- Период между днями получения наличных денег в банковском учреждении не должен превышать 7 рабочих дней. Если в месте расположения организации указанное учреждение отсутствует, то максимальный период берется как 14 рабочих дней.

Как устанавливается лимит остатка кассы у отдельных категорий хозяйствующих субъектов

Как видно из формул, компании необходимо в течение какого-то времени осуществлять деятельность, чтобы рассчитать лимит кассового остатка. А что делать вновь созданным организациям? Для них указанием 3210-У предусмотрено установление лимита исходя из предполагаемых, а не фактических объемов поступлений или выдач.

0503737 форма и КФО 3 (737 форма)

Почему в документе «Кассовое поступление» при выборе операции «Поступление средств во временное распоряжение (3 304 01)» не формируется проводка по забалансовому счету 17.01?

Согласно п. 365 Инструкции №157н от 01.12.2010г., счет 17 предназначен для учета поступлений денежных средств (возврата указанных поступлений) на банковские счета учреждения, на лицевой счет учреждения, получателя бюджетных средств, открытый ему органом федерального казначейства (финансовым органом) по учету средств, от приносящей доход деятельности, а также на лицевые счета автономного учреждения или бюджетного учреждения, получателя государственных (муниципальных) субсидий, открытые ему органом казначейства (финансовым органом). Аналитический учет по забалансовому счету 17 должен отражать следующую информацию:

- по каждому банковскому счету госучреждения

- по каждому лицевому счету бюджетного учреждения

- видов выплат средств бюджета

- видов поступлений

Из содержания писем Минфина России (например, от 09.02.2012 № 02-03-09/428) следует, что при отражении поступлений или выбытий доходов на счете 17 необходимо исходить из данных, содержащихся в выписках органов казначейства.

Средства во временном распоряжении зачисляются на лицевой счет учреждения с кодом 20, согласно письму Федерального казначейства от 08.08.2011 № 42-7.4-05/3.5-528 (вопрос 3) в расчетных документах плательщиков при перечислении средств на лицевой счет бюджетного учреждения в поле 104 указывается двадцатизначный код операции, содержащий в 1-17 разрядах нули, в 18-20 разрядах КОСГУ (в нашем случае 180). Без указания КОСГУ, как зачислялось ранее на отдельный лицевой счет с кодом 05, средства во временном распоряжении не зачисляются.

Исходя из вышесказанного, уточните перспективу данного вопроса: возможно ли в будущем изменение конфигурации в этой части?

По разъяснениям специалистов Минфина России (И.Ю. Кузьмина, начальника отдела методологии бюджетной классификации Минфина России, опубликованы в № 45 Финансовой газеты за 2012 год), в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации поступление денежных средств во временное распоряжение автономного или бюджетного учреждения следует отражать на лицевых счетах с применением статьи 510 «Поступление на счета бюджетов» Классификации операций сектора государственного управления.

Согласно пункту 13.1 Методических рекомендаций по порядку отражения в бухгалтерском учете и бухгалтерской отчетности операций с активами, обязательствами и финансовым результатом при принятии решения в течение финансового года о преобразовании государственного (муниципального) учреждения путем изменения его типа, доведенных письмом Минфина России от 22.12.2011 № 02-06-07/5236:

«13.1. Операции по перечислению остатков денежных средств с соответствующих счетов учета денежных средств, открытых Учреждению, на соответствующие счета, открытые в порядке, предусмотренном законодательством Российской Федерации Учреждению нового типа, отражаются следующими бухгалтерскими записями:

а) в бюджетном учете Учреждения:

— в сумме денежных средств, перечисленных с лицевого счета Учреждения по операциям со средствами от приносящей доход деятельности (счета, открытые органом Федерального казначейства (финансовым органом) на балансовом счете N 40503 (40603, 40703) на соответствующие счета Учреждения нового типа, открытые в соответствии с законодательством Российской Федерации органом Федерального казначейства (финансовым органом), либо автономным учреждением в кредитной организации:

по дебету счета

240110180 «Прочие доходы»

и кредиту счета

220111610 «Выбытия денежных средств учреждения с лицевого счета в органе казначейства»;

одновременно в сумме перечислений денежных средств отражается уменьшение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду классификации доходов соответствующего бюджета по бюджетной системы Российской Федерации

(в 2011 году по 000 3 03 99000 00 0000 180 «Прочие безвозмездные поступления»);

— в сумме денежных средств, перечисленных с лицевого счета Учреждения по операциям со средствами, полученными во временное распоряжение (счета, открытого органом Федерального казначейства (финансовым органом) на балансовом счете N 40302), на соответствующий счет Учреждения нового типа, открытый в соответствии с законодательством Российской Федерации органом Федерального казначейства (финансовым органом), либо автономным учреждением в кредитной организации:

по дебету счета

330401830 «Уменьшение расчетов по средствам, полученным во временное распоряжение»

и кредиту счета

320111610 «Выбытия денежных средств учреждения с лицевого счета в органе казначейства»;

б) одновременно в бухгалтерском учете Учреждения нового типа бухгалтерских корреспонденций:

— по поступлению денежных средств на соответствующие счета Учреждений нового типа, открытые в порядке, согласно законодательству:

в части средств от приносящей доход деятельности, средств по ОМС:

по дебету соответствующего счета

020100000 «Денежные средства учреждения»

(220111510, 720111510, 220121510, 720121510, 220127510, 220111000, 720111000, 220121000, 720121000, 220127000)

и кредиту счета

040110180 «Прочие доходы»,

одновременно в сумме операций с денежными средствами отражается увеличение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду классификации операций сектора государственного управления (КОСГУ) — 180;

в части денежных средств во временное распоряжение:

по дебету соответствующего счета

320111000 «Денежные средства учреждения на лицевых счетах в органе казначейства» (320111510, 320111000),

320121000 «Денежные средства учреждения на счетах в кредитной организации» (320121510, 320121000)

и кредиту счета

330401000 «Расчеты по средствам, полученным во временное распоряжение» (330401730, 330401000).»

Обратите внимание: в бухгалтерских записях учреждения нового типа — бюджетного (автономного) в отличие от операций со средствами от приносящей доход деятельности, по средствам во временном распоряжении нет второй записи по счету 17!

Те же записи приведены в корреспонденции 20.2 части VIII. Свод бухгалтерских записей операций по изменению типа Учреждений — получателей бюджетных средств в течение финансового года указанных Методических рекомендаций.

Полагаем, что в письме Минфина России от 22.12.2011 № 02-06-07/5236 приведена официальная позиция финансового ведомства по отражению в учете бюджетных и автономных учреждений операций по средствам во временном распоряжении учреждения.

Таким образом, нет оснований для формирования дополнительных бухгалтерских записей по счетам 17 и 18 при отражении кассовых поступлений и выплат по средствам во временном распоряжении. В связи с этим не планируется вносить изменения в документы по кассовым поступлениям и выбытиям в части формирования бухгалтерских записей по средствам во временном распоряжении.

Основной нормативный документ, регулирующий порядок ведения учета кассовых операций — Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Для синтетического учета кассовых операций предназначен активный счет 50 «Касса». К счету 50 могут быть открыты субсчета. Например, субсчет 1 – «Касса организации», субсчет 2 – «Операционная касса», субсчет 3 – «Денежные документы». Дебетовое сальдо счета – остаток свободных наличных денежных средств в кассе предприятия на начало месяца, оборот по дебету — поступление наличных денег в кассу, оборот по кредиту — выдача наличных денег из кассы, сдача их в банк на расчетный счет.

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО ДЕБЕТУ СЧЕТА 50 «КАССА»

1. Дт 50 «Касса» Кт 51 «Расчетные счета» — поступили наличные денежные средства в кассу с расчетного счета;

2. Дт 50 «Касса» Кт 71 «Расчеты с подотчетными лицами» — поступили в кассу остатки подотчетных сумм;

3. Дт 50 «Касса» Кт 76 «Расчеты с дебиторами и кредиторами», 62 «Расчеты с покупателями и заказчиками» — поступили в кассу денежные средства от дебиторов;

4. Дт50 «Касса» Кт 66 «Краткосрочные кредиты банка», 67 «Долгосрочные кредиты банка» — поступили наличные денежные средства в качестве кредита;

5. Дт 50 «Касса» Кт 75.1 «Расчеты с учредителями» — поступили наличные денежные средства от учредителей в счет вклада в уставный капитал предприятия;

6. Дт 50 «Касса» Кт 73 «Расчеты с персоналом по прочим операциям» — поступили в кассу денежные средства в погашение задолженности по недостачам, кредитам, займам;

7. Дт 50 «Касса» Кт 91 «Прочие доходы и расходы» — отражена сумму излишков, выявленная при инвентаризации кассы и др.

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО КРЕДИТУ СЧЕТА 50 «КАССА»

1. Дт 51 «Расчетные счета» Кт 50 «Касса» — сданы наличные денежные средства на расчетный счет в банк;

2. Дт 71 «Расчеты с подотчетными лицами» Кт 50 «Касса» — выданы из кассы наличные денежные средства под отчет;

3. Дт 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кт 50 «Касса» — погашена кредиторская задолженность;

4. Дт 94 «Недостачи и потери от порчи ценностей» Кт 50 «Касса» — отражена недостача денежных средств в кассе в результате инвентаризации;

5. Дт 66,67 «Кредиты и займы» Кт 50″Касса» — погашена задолженность по кредиту наличными денежными средствами;

6. Дт 70 «Расчеты с персоналом по оплате труда» Кт 50″Касса» — выплачена из кассы заработная плата, премия, пособие;

7. Дт 91″Прочие доходы и расходы», 84 «Нераспределенная прибыль» Кт 50 «Касса» — выплачена из кассы материальная помощь;

8. Дт 81 «Собственные акции, выкупленные у акционеров» Кт 50 «Касса» — выкуплены у акционеров собственные акции и т. п.

Регистрами синтетического учета кассовых операций являются журнал — ордер №1 (основной регистр) и ведомость № 1. Записи в журнал — ордер и в ведомость производятся на основании отчета кассира, проверенного бухгалтером. В журнал — ордер записи производятся по кредиту счета «Касса», а в ведомость – по дебету счета «Касса». Записи в ведомости носят контрольный характер, так операции по дебету счета 50 «Касса» находят отражение в других журналах — ордерах.

Инвентаризация кассы проводится в сроки, назначаемые руководителем предприятия, но не реже одного раза в месяц. Инвентаризацию проводит комиссия, назначаемая приказом руководителя организации. Инвентаризация должна быть внезапной. При этом комиссия в присутствии кассира проверяет денежную наличность, денежные документы, ценные бумаги, бланки строгой отчетности.

Перед началом проведения инвентаризации кассир в присутствии комиссии составляет кассовый отчет за последний операционный день. Прилагает к нему кассовые ордера и другие документы. Которые визируются председателем комиссии «До инвентаризации» с указанием даты и ставится подпись председателя комиссии. Только потом комиссия приступает к проверке ценностей. По результатам ревизии составляется акт в двух экземплярах: один кассиру (с данных акта кассир начнет свой следующий рабочий день), другой — бухгалтерии. Если инвентаризация связана с заменой кассира, акт составляют в трех экземплярах.

Недостача денег в кассе отражается следующей записью на счетах бухгалтерского учета:

1. Дт 94 «Недостачи и потери от порчи ценностей» Кт 50 «Касса» — отражена недостача денег в кассе;

2. Дт 73 «Расчеты с персоналом по прочим операциям» Кт 94 «Недостачи и потери от порчи ценностей» — недостача отнесена на материально — ответственное лицо;

3. Дт 50 «Касса» Кт 73 «Расчеты с персоналом по прочим операциям» — недостача погашена внесением денег в кассу;

4. Дт 70 «Расчеты с персоналом по оплате труда» Кт 73 «Расчеты с персоналом по прочим операциям – недостача удержана из заработной платы.

Излишки, обнаруженные в результате инвентаризации, приходуются:

5. Дт 50 «Касса» Кт 91 , субсчет «Прочие доходы» — отражена сумма излишков, обнаруженная в результате инвентаризации

Окончательное решение по результатам инвентаризации принимает руководитель предприятия.

Пример 1. 15 марта 2014 года в кассе ООО «Протон» была проведена инвентаризация. Данные инвентаризации нашли отражение в акте

Пример 2. Остаток наличных денежных средств в кассе предприятия ООО «Протон» по состоянию на 12 января 2014 года составили 1 200 рублей.

В течение дня по кассе были совершены следующие хозяйственные операции:

— по чеку № АН 3822150 в банке были получены денежные средства в сумме 3000 рублей на командировочные расходы;

— денежные средства, полученные в банке, оприходованы по кассе на основании приходного кассового ордера № 04;

— денежные средства в сумме 3000 рублей были выданы по расходному кассовому ордеру № 06 работнику предприятия Иванову Ивану Ивановичу;

— поступила в кассу выручка от реализации собственной продукции в сумме 5600 рублей 78 копеек. Ее сдала продавец Соколова надежда Михайловна, оформлен ПКО № 05;

— выручка сдана в банк на расчетный счет в сумме 5600 рублей 78 копеек на основании объявления на взнос наличными;

— составлен расходный кассовый ордер № 07 на сданную в банк сумму;

— кассовые ордера зарегистрированы в журнале регистрации кассовых ордеров.

— составлен кассовый отчет за 12 января 2014 года;

— произведены записи в журнале — ордере №1 и в ведомости №1.

Установление лимита кассы — это обязательная процедура для организации, которая работает с наличностью. В противном случае хранить деньги в кассе нельзя, их придется сдавать в банк в конце каждого рабочего дня. Разберемся, как посчитать лимит кассы на 2020 год, как утвердить показатель в компании, а также определим, есть ли исключения в законодательстве.

Основные нормативы

Правила ведения кассовых операций в российском законодательстве строго регламентированы. Любое отклонение от действующих норм карается крупными штрафами и серьезными санкциями. Так, ключевые требования к ведению кассовых операций установлены в Указаниях Центробанка России № 3210-У от 11.03.2014 (в ред. 19.06.2017).

Данный норматив обязаны неукоснительно соблюдать все экономические субъекты, которые осуществляют кассовые операции. Простыми словами, если организация работает с наличностью (принимает оплату, производит расчеты, осуществляет выплаты), то соблюдение Указаний № 3210-У обязательно.

Напомним, что кассовыми операциями называют любые факты хозяйственной деятельности, которые напрямую связаны с поступлением, выбытием либо иным движением наличных денежных средств внутри экономического субъекта (организации).

Важные ограничения

Хранение наличности — это особый и важный момент кассовой дисциплины. Так, компания вправе оставить на хранение в фирме столько денег, сколько позволяет лимит кассы 2020, расчет которого следует проводить по установленным правилам. Если данный показатель не регламентирован внутри субъекта, то оставить деньги в учреждении на конец рабочего дня нельзя. Их придется внести на расчетный счет в банке. И повторять процедуру ежедневно, пока руководитель не утвердит приказ на установление лимита кассы (ЛК).

ВАЖНО!

- на юридическое лицо — в размере от 40 000 до 50 000 руб.;

- на должностное лицо — в размере от 4000 до 5000 руб.

Обратите внимание, что просто издать приказ на утверждение ЛК с указанием произвольной суммы недопустимо. Необходимо самостоятельно рассчитать, какую сумму наличных можно хранить в кассе. Причем законодатели предусмотрели два варианта расчета.

Важно: есть исключения

Рассчитывать, утверждать и соблюдать ЛК обязаны далеко не все экономические субъекты. Так, вправе не утверждать лимит остатка наличных денег в кассе ИП (индивидуальные предприниматели), а также субъекты малого предпринимательства. Простыми словами, ИП и СМП могут хранить наличность в кассе в неограниченном количестве. Такие нормативы закреплены в пункте 2 Указаний № 3210-У и действуют с 01.06.2014.

ВАЖНО! Если у ИП или СПМ до 01.06.2014 был утвержден ЛК, и субъект решил работать без него, то нужно издать приказ об отмене лимита обязательно. В противном случае налоговики при проверке могут признать старый ЛК действующим и наложить штрафы на субъект.

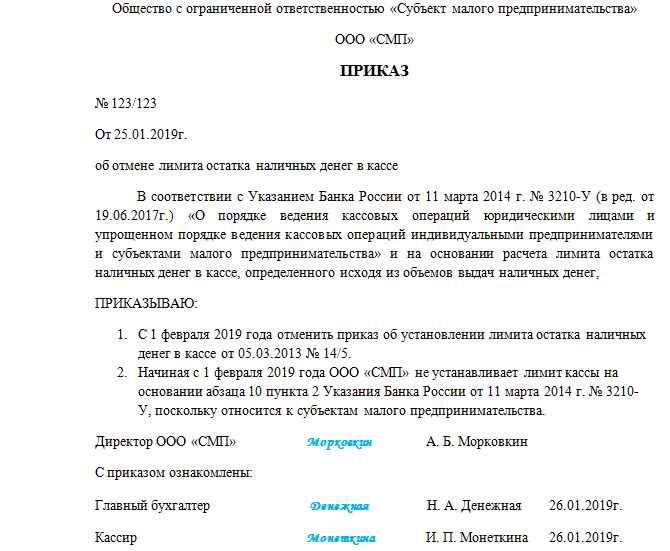

Специальный приказ об отсутствии лимита кассы (образец ниже) издавать не обязательно. Однако наличие такого распорядительного документа позволит избежать многочисленных вопросов и споров с контролерами из ФНС.

Обратите внимание, что в отношении индивидуальных предпринимателей установлены дополнительные привилегии в части ведения кассовых операций. Так, ИП вправе не оформлять кассовые документы, такие как приходные и расходные ордера (ПКО, РКО). Также ИП освобождены от ведения главного учетного регистра — кассовой книги (пп. 4.1 и пп. 4.6 п. 4 Указаний № 3210-У).

Особенности расчета

Итак, рассчитать ЛК можно двумя способами: по суммам поступлений наличности либо по суммам выбытия. Все зависит от того, какие операции преобладают в конкретном экономическом субъекте.

Например, если компания только получает выручку наличностью, а иные расчеты производит по безналичному расчету, то следует исчислять ЛК по методу поступлений.

Формула расчета:

Расчетным периодом можно принять абсолютно любой промежуток времени от одного до 92 дней. Причем год не имеет никакого значения, расчетный период может быть взят и за текущий год, и за любые предшествующие финансовые периоды.

Количество дней между днями сдачи денег в банк определите исходя из договора на банковское обслуживание, перерывов между инкассациями (при наличии) либо по фактическим промежуткам.

Обратите внимание, что для данного значения имеются ограничения. Так, если ваша организация находится в местности, где отсутствует отделение банка, то промежуток не может превышать 14 рабочих дней. В остальных случаях промежуток ограничен максимум 7 рабочими днями. Но чем больше количество дней в промежутке для расчета, тем больше сумма ЛК.

Расчет лимита кассы на 2020 год, образец.

ООО «ВЕСНА» работает без выходных.

Наличные деньги вносят на расчетный счет в банке один раз в три дня — это постоянный показатель. А вот расчетный период может существенно повлиять на размер ЛК.

И наоборот, если основная часть операций с наличностью — это выдача из кассы, за исключением выдачи зарплаты, стипендий и иных социальных выплат, то применяйте метод выбытий. При условии, что компания не получает выручку наличными деньгами.

Расчет проводите по формуле:

Расчетный период и промежуток между инкассациями для подсчета определяйте в аналогичном порядке. В сумму операций по выбытию наличности не включайте выплату заработной платы, стипендий, пособий и иных социальных выплат. Допустимо использовать для расчета лимита кассы онлайн-калькулятор.

Как утвердить

Допустим, сумма ЛК исчислена, но этого для работы недостаточно. Требуется утвердить приказ на лимит кассы на 2020 год, образец:

Обратите внимание, что для данного вида распоряжений не предусмотрена унифицированная форма. Следовательно, оформите распорядительный документ в произвольной форме.

Если у организации уже утвержден ЛК. Например, расчет был проведен в 2016 году. Но в текущем, 2020, году компания увеличила обороты, и действующего лимита недостаточно для бесперебойной и продуктивной работы. В таком случае требуется приказ об отмене лимита кассы. Отметим, что можно издать два распоряжения: первый приказ на отмену устаревшего норматива, а второй — на утверждение нового ЛК. Либо можно объединить два распоряжения в одном документе. Образец: