Содержание

Какой код бюджетной классификации применять в счете 0 108 00 000 «Нефинансовые активы имущества казны» в 2017 году? Можно ли применить код раздела, подраздела 0113 «Другие общегосударственные вопросы»?

13 октября 2017

Рассмотрев вопрос, мы пришли к следующему выводу:

При формировании 1-4 разрядов номера счета аналитического учета счета 108 00 субъектом учета, наделенным полномочиями по учету имущества казны, вполне обоснованно может быть применен код раздела, подраздела 0113 «Другие общегосударственные вопросы».

В 5-17 разрядах номера счета аналитического учета счета 108 00 необходимо указывать нули, иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества.

Обоснование вывода:

При формировании номеров счетов бюджетного учета казенным учреждениям необходимо руководствоваться положениями:

— п. 21 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н);

— п. 2 Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н (далее — Инструкция N 162н);

— Приложения N 2 «Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета» к Инструкции N 162н.

В общем случае при формировании 1-17 разрядов номера счета бюджетного учета в казенных учреждениях используются 4-20 разряды кодов бюджетной классификации, используемых для составления и исполнения бюджетов. В то же время для ряда счетов предусмотрены исключения. Например, для счетов аналитического учета счета 100 00 «Нефинансовые активы» (за исключением счетов аналитического учета счетов 106 00 «Вложения в нефинансовые активы», 107 00 «Нефинансовые активы в пути», 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг») в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества (абз. 6 п. 2 Инструкции N 162н).

Положениями п. 21 Инструкции N 157н и п. 2 Инструкции N 162н не установлено отдельного порядка формирования номера счета аналитического учета счета 108 00 «Нефинансовые активы имущества казны». Согласно разъяснениям специалистов финансового ведомства в 1-4 разрядах номеров счетов аналитического учета счетов учета нефинансовых активов отражаются показатели, соответствующие разделам и подразделам классификации расходов бюджетов, исходя из осуществляемых субъектом учета функций (услуг) (смотрите, в частности, письма Минфина России от 02.11.2016 N 02-07-05/64116, от 08.07.2016 N 09-04-07/40283).

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 01.07.2013 N 65н, по подразделу 0113 «Другие общегосударственные вопросы» подлежат отражению расходы на выполнение функций по общегосударственным вопросам, не отнесенным к другим подразделам данного раздела, в том числе на управление государственной (муниципальной) собственностью. При этом единый перечень функций (полномочий) по управлению собственностью публично-правового образования действующим законодательством не установлен.

Учет имущества казны, как правило, осуществляется на балансе исполнительного органа государственной власти или местного самоуправления, на который возлагаются функции управления и распоряжения государственным (муниципальным) имуществом*(1). Соответственно, в 1-4 разрядах номера счета аналитического учета счета 108 00 «Нефинансовые активы имущества казны» вполне обоснованно может быть указан раздел, подраздел 0113 «Другие общегосударственные вопросы».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шпиганович Елизавета

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Понятие и классификация имущества казны. Возникновение и прекращение режима казны

В соответствии со ст. 214 ГК РФ государственной собственностью Российской Федерации является имущество, принадлежащее ей на праве собственности (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам РФ – республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта РФ). Имущество, находящееся в государственной собственности, закрепляется за государственными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии со ст. 294, 296 ГК РФ. В отношении государственной собственности наиболее распространенными и значимыми являются три правовых режима: хозяйственное ведение, оперативное управление и режим муниципальной казны (табл. 9.1).

Таблица 9.1. Правовые режимы имущества в отношении государственной собственности

|

В отношении государственной собственности наиболее распространенными и значимыми являются три правовых режима |

||

|

хозяйственное ведение |

оперативное управление |

режим казны |

|

Государственное или муниципальное унитарное предприятие, которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом в пределах, определяемых в соответствии с ГК РФ |

Учреждение и казенное предприятие, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не установлено законом, распоряжаются этим имуществом с согласия собственника этого имущества |

Имущество, не закрепленное за предприятиями и учреждениями, составляет, наряду со средствами бюджета, казну |

Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну РФ, казну субъектов РФ.

Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью. От имени муниципального образования права собственника осуществляют органы местного самоуправления.

Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего муниципального образования.

Таким образом, в настоящее время казна формируется на трех уровнях: государственном (федеральном), региональном и муниципальном.

Нахождение имущества в казне позволяет выбрать оптимальные способы его использования, например за счет получения доходов от распоряжения им, (к примеру, при сдаче имущества в аренду), так и при использовании в качестве материальной базы для оказания населению различного рода услуг, для повышения эффективности и снижения расходов по содержанию органов государственной власти. Особенности правого режима казны представлены в табл. 9.2.

Таблица 9.2. Особенности правового режима казны

|

№ п/п |

Особенности режима |

|

Законодательство не содержит каких-либо норм, регулирующих правовое положение имущества, находящегося в казне. К такому имуществу в полной мере применяются все положения гражданского законодательства о праве собственности |

|

|

Собственник может любым, не запрещенным законом способом распоряжаться имуществом, включенным в состав муниципальной казны |

|

|

Это имущество может быть сдано в аренду, передано в безвозмездное пользование, использовано для предоставления услуг, с ним могут совершаться собственником иные сделки, не запрещенные законом |

|

|

Приватизация имущества, находящегося в казне, может проводиться любым предусмотренным законом способом и по любым объектам, как отдельным, так и их комплексам |

Использование имущества казны может способствовать развитию конкуренции. Так, например, в отличие от хозяйственного ведения или оперативного управления, при которых использует имущество для целей своей деятельности только учреждение, имущество казны может предоставляться организации, выигравшей конкурс на размещение государственного заказа, например на предоставление населению услуг по теплоснабжению, водоснабжению и пр.

Проблемы закрепления имущества в казне и методы их разрешения представлены в табл. 9.3.

Таблица 9.3. Проблемы закрепления имущества в казне

|

Суть проблемы |

|

|

Непонимание особенностей правового режима собственности казны, в частности вопросов ведения учета имущества казны |

Мнимые проблемы управления имуществом казны, нежелание уполномоченных по управлению имуществом органов нести обязанности по сохранению и организации использования такого имущества |

|

Решение |

|

|

Правильное применение норм гражданского законодательства в отношении определения собственника имущества и осуществления правомочий собственника органами местного самоуправления |

Правильная организация государственного управления, указания в положениях об органах (структурных подразделениях органов) управления функций, прав и обязанностей по управлению имуществом казны, должного контроля, планирования использования собственности, выделения необходимых средств на содержание собственности |

|

Методы |

|

|

Ведение реестра объектов, составляющих казну |

|

|

Ведение бухгалтерского учета |

|

|

Ошибка |

|

|

Имущество считается находящимся в казне (указано в реестре объектов казны) и при этом закрепляется за муниципальным учреждением на праве оперативного управления |

Имущество, которым должно управлять учреждение, закрепляется за ним на вещном праве |

Объект признается находящимся в казне с момента возникновения права собственности на этот объект.

Имущество казны: движимое и недвижимое имущество, находящееся в собственности публично-правового образования, не закрепленное за государственными или муниципальными унитарными предприятиями, казенными предприятиями, государственными, муниципальными учреждениями, предназначенное для обеспечения экономической и правовой основы для выполнения публично-правовым образованием государственных задач и функций, а также непосредственного участия в гражданских правоотношениях (рис. 9.1).

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Рис. 9.1. Имущество как часть государственной казны в системе финансово-экономических отношений

Основные виды недвижимости: участки недр, земельные участки, лесной фонд, водные объекты, здания, сооружения, иное недвижимое имущество.

Право собственности на земельные участки возникает с момента его государственной регистрации в соответствии с законодательством РФ.

Право собственности на другие вещные права подлежит регистрации в Едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

В соответствии со ст. 130 ГК РФ к движимому, в противоположность недвижимости, относится имущество, не связанное с землей, не прикрепленное к ней, а именно: вещи, которые могут быть переносимы, перевозимы с одного места на другое или могут сами передвигаться (например, животные), а также деньги, валюта, ценные бумаги, обязательственные права требования, долговые свидетельства (закладные), исполнительные листы и др. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Заметим, что существуют имущественные и неимущественные права (права пользования объектами интеллектуальной собственности, информационными ресурсами и др.), которые в соответствии с гражданским законодательством РФ не относятся к движимому или недвижимому имуществу. Также в составе этой категории учитываются различные виды лицензий, приобретенные публично-правовым образованием, полученные им по различным основаниям.

Также в классификации выделяются доли в праве общей собственности, например паи и доли в уставных (складочных) капиталах.

По другому признаку классификации – принадлежности к финансовым отношениям, в составе государственной казны субъекта РФ можно выделить две части: финансовую и нефинансовую.

Финансовая часть государственной казны, включая средства бюджета, выступает как система денежных отношений. Нефинансовая часть оказывает опосредованное влияние на систему денежных отношений через реализацию формальных имущественных отношений.

В зависимости от ликвидности можно выделить следующие виды активов субъекта РФ:

- – абсолютно ликвидные активы – денежные средства, включающие средства бюджета субъекта РФ и валютные ценности;

- – высоколиквидные активы, к которым относятся ценные бумаги и доли в уставных (складочных) капиталах, которые могут быть реализованы в течение непродолжительного периода времени;

- – труднореализуемые активы – включают недвижимое имущество, имущественные и неимущественные права, доли в праве общей собственности за исключением долей в уставных (складочных) капиталах, а также движимое имущество за исключением ценных бумаг и валютных ценностей.

Отдельные виды недвижимого имущества, которые в соответствии с законодательством РФ и субъекта РФ ограничены в обороте, относятся к нереализуемым активам (например, участки недр, лесной фонд, водные объекты и др.).

Таким образом, учитывая действующие нормы законодательства РФ, а также теорию финансовых и имущественных отношений, можно предложить следующий вариант классификации (рис. 9.2).

Включению в состав имущества казны субъекта РФ подлежат объекты:

- – созданные за счет соответствующего бюджета, за исключением объектов, созданных за счет средств бюджета, предоставленных в виде субвенций, субсидий, в том числе на выделение грантов и материальной поддержки;

- – приобретенные на основании договоров купли-продажи и иных договоров о передаче объектов в собственность субъекта РФ или муниципального образования;

- – переданные в собственность субъекта РФ или муниципального образования на основании нормативных правовых актов РФ о разграничении государственной собственности на федеральную собственность, собственность субъектов РФ, муниципальную собственность;

- – переданные в собственность субъекта РФ или муниципального образования на основании нормативных правовых актов РФ о разграничении полномочий по вопросам совместного ведения Российской Федерации и субъектов РФ;

- – признанные в установленном порядке бесхозяйными и поступившие в этой связи в собственность субъекта РФ или муниципального образования в порядке, установленном в соответствии с нормативными правовыми актами РФ, субъектов РФ и муниципальных образований;

- – приобретенные субъектом РФ или муниципальным образованием в порядке признания права собственности по судебному решению или иным основаниям в соответствии с нормативными правовыми актами РФ, субъектов РФ и муниципальных образований.

Схема формирования имущества казны представлена на рис. 9.3.

Выбытие объектов из имущества казны осуществляется в соответствии с нормативными правовыми актами РФ, субъектов РФ и муниципальных образований (табл. 9.4).

Приватизация объектов имущества казны осуществляется в соответствии с нормативными-правовыми актами РФ, субъектов РФ и муниципальных образований. Объекты имущества казны, не подлежащие отчуждению, определяются нормативными правовыми актами субъектов РФ и муниципальных образований.

Рис. 9.2. Классификация состава государственной казны субъекта РФ

Таблица 9.4. Причины выбытия объектов из имущества казны

|

№ п/п |

Характеристика причины |

|

Передача объектов государственным или муниципальным унитарным предприятиям на праве хозяйственного ведения, государственным или муниципальным казенным предприятиям и государственным или муниципальным учреждениям на праве оперативного управления |

|

|

Передача объектов в собственность Российской Федерации, субъектов РФ или муниципальных образований в соответствии с нормативными правовыми актами РФ, субъектов РФ и муниципальных образований |

|

|

В рамках гражданско-правовых сделок (приватизация, продажа, дарение и др.) |

|

|

При исполнении судебных решений |

|

|

При гибели (уничтожении) объектов |

|

|

При ликвидации объектов |

|

|

В иных предусмотренных федеральным законодательством случаях |

Задача бухгалтерского учета имущества казны заключается в формировании информации, которая позволит эффективно управлять имуществом казны, оптимизировать состав и структуру имущества казны, создавать условия для эффективного использования государственной и муниципальной собственности, а также для увеличения доходов бюджета и привлечения инвестиций.

Рис. 9.3. Формирование имущества казны

- Таблица составлена на основе данных источника информации: Савранская О. Л. Правовое регулирование муниципальной собственности. Официальный сайт Ассоциации «Совет Муниципальных образований». URL: emo.khabkrai.ru/8-pravovoe-regulirovanie-municipalnoj-sobstvennost.

- Таблица составлена на основе данных источника информации: Савранская О. Л. Правовое регулирование муниципальной собственности.

Имущество казны: особенности учета (Мишанина М.)

Государственное (муниципальное) имущество, не закрепленное за предприятиями и учреждениями на праве оперативного управления или хозяйственного ведения, составляет казну соответствующего публично-правового образования. Такое имущество в целях сохранности и эффективного использования числится на балансе органов государственной власти (местного самоуправления), на которые возложены функции управления и распоряжения им. Какие объекты имущества учитываются в составе казны? Какие документы служат основанием для включения (исключения) имущества в состав казны? Как отражаются в бюджетном учете операции, связанные с поступлением, выбытием, внутренним перемещением объектов казны?

Источники формирования и состав казны

Исчерпывающий перечень имущества, составляющего государственную казну РФ, казну субъекта РФ, казну муниципального образования, на законодательном уровне не определен. Источники формирования и состав имущества казны устанавливаются нормативными правовыми актами собственника.

К сведению. В соответствии со ст. 125 ГК РФ права собственника имущества казны от имени РФ, субъектов РФ, муниципальных образований осуществляют органы государственной власти, органы местного самоуправления в рамках их компетенции, предусмотренной актами, определяющими статус таких органов. При этом в случаях и в порядке, установленных законодательством (федеральными законами, указами Президента РФ, постановлениями Правительства РФ, нормативными актами субъектов РФ, муниципальных образований), по их специальному поручению от их имени могут выступать государственные органы, органы местного самоуправления, а также юридические лица и граждане.

Источниками формирования казны может быть имущество:

— созданное или приобретенное за счет средств соответствующего бюджета;

— переданное безвозмездно юридическими и физическими лицами;

— переданное в порядке, предусмотренном законодательством о разграничении государственной собственности на федеральную, субъекта РФ и муниципальную;

— собственник которого неизвестен (бесхозяйное имущество);

— конфискованное, арестованное, залоговое;

— исключенное на законном основании из хозяйственного ведения и оперативного управления предприятий и учреждений;

— оставшееся после ликвидации предприятий и учреждений;

— поступившее по другим основаниям, предусмотренным действующим законодательством.

Как правило, в составе казны учитываются следующие объекты:

— недвижимое и движимое имущество (здания, сооружения, помещения, в том числе объекты незавершенного строительства, оборудование, транспортные средства и др.);

— драгоценные металлы, драгоценные камни, ювелирные и иные ценности, а также самородки драгоценных металлов и драгоценных камней, слитки и бруски золота, серебра, платины и палладия, монеты из драгоценных металлов (золота, серебра, платины и палладия);

— нематериальные активы (объекты интеллектуальной собственности, в том числе все виды программ для ЭВМ, баз данных, изобретений и т.д.);

— непроизведенные активы (земля, недра, естественные биологические ресурсы, водные ресурсы и др.);

— материальные запасы.

Документальное оформление операций по движению объектов казны

Документом, подтверждающим право собственности РФ, субъекта РФ, муниципального образования на имущество казны, является соответствующий реестр федеральной, государственной и муниципальной собственности. Он представляет собой информационную систему, содержащую перечень объектов казны и сведения, характеризующие эти объекты.

Реестр объектов казны содержит следующую информацию об имуществе:

— реестровый номер объекта;

— кадастровый номер объекта (при его наличии);

— балансодержатель объекта;

— основания для включения в реестр;

— наименование объекта;

— местонахождение объекта (кадастровый номер при наличии);

— площадь, протяженность и (или) иные параметры, характеризующие физические свойства объекта;

— способ поступления;

— балансовую стоимость объекта;

— об износе (амортизации);

— принятые решения по передаче имущества в пользование, исключению из состава казны, возврату в казну;

— другие сведения, соответствующие требованиям действующего законодательства.

Основанием для включения, исключения объектов из данного реестра, внесения изменений и дополнений в сведения об объектах имущества казны являются следующие документы:

— правовые акты (постановления, распоряжения, решения) органов государственной власти, местного самоуправления;

— свидетельства о государственной регистрации права собственности на объект;

— договоры купли-продажи, мены, дарения и др.;

— товарные накладные, акты выполненных работ;

— акты о приеме-передаче имущества, извещения;

— акты об оценке стоимости имущества;

— решения судов, вступившие в законную силу;

— иные документы, предусмотренные нормативными правовыми актами собственника имущества.

Бюджетный учет имущества казны

Порядок ведения учета имущества казны. Объекты имущества государственной казны РФ, субъектов РФ, муниципальной казны муниципальных образований в силу положений ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» являются объектами бухгалтерского учета. Их учет организуется в целях:

— обеспечения своевременного, оперативного отражения изменений в составе и характеристиках имущества, составляющего казну;

— проведения анализа использования имущества;

— контроля за сохранностью и использованием имущества по его целевому назначению.

Порядок бюджетного учета имущества казны устанавливается нормативно-правовым актом финансового органа публично-правового образования, в собственности которого находится имущество, составляющее казну, изданным с учетом требований Инструкций N N 157н <1>, 162н <2> и законодательства РФ (далее — правовой акт по бюджетному учету казны).

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<2> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

По общему правилу нефинансовые активы, входящие в состав казны, учитываются на соответствующих счетах счета 0 108 00 000 «Нефинансовые активы имущества казны» (п. 141 Инструкции N 157н, п. 38 Инструкции N 162н):

— 0 108 51 000 «Недвижимое имущество, составляющее казну»;

— 0 108 52 000 «Движимое имущество, составляющее казну»;

— 0 108 53 000 «Драгоценные металлы и драгоценные камни»;

— 0 108 54 000 «Нематериальные активы, составляющие казну»;

— 0 108 55 000 «Непроизведенные активы, составляющие казну»;

— 0 108 56 000 «Материальные запасы, составляющие казну».

Такие объекты имущества отражаются в бюджетном учете в стоимостном выражении без ведения инвентарного и аналитического учета объектов имущества (п. 143 Инструкции N 157н).

В свою очередь, правовым актом по бюджетному учету казны может быть предусмотрено ведение инвентарного и аналитического учета объектов имущества казны по аналогии с порядком бухгалтерского учета объектов основных средств, нематериальных активов, непроизведенных активов и материальных запасов, установленным Инструкцией N 157н, а также в соответствии с порядком ведения аналитического учета по объектам в составе имущества казны на основании информации из реестра имущества (п. 145 Инструкции N 157н, Письмо Минфина России от 20.03.2015 N 02-07-10/15686).

Обратите внимание! Данные регистров бухгалтерского учета об объектах, составляющих государственную (муниципальную) казну, на отчетную месячную дату должны быть сопоставимы с данными реестра государственного (муниципального) имущества (п. 145 Инструкции N 157н).

Переоценка нефинансовых активов, составляющих казну, проводится в порядке, устанавливаемом Правительством РФ, высшим исполнительным органом субъекта РФ, местной администрацией. Переоценка активов в драгоценных металлах и драгоценных камнях, ювелирных и иных ценностях осуществляется в порядке, предусмотренном Минфином России (п. 28 Инструкции N 157н).

Амортизация имущества казны. По объектам нефинансовых активов, включенным в состав государственной (муниципальной) казны по основанию прекращения права оперативного управления (хозяйственного ведения), амортизация отражается в размере сумм, учтенных (начисленных) последним правообладателем (п. 94 Инструкции N 157н).

Суммы амортизации, начисленной на объекты имущества казны, учитываются на соответствующих счетах счета 0 104 50 000 «Амортизация имущества, составляющего казну» (п. 89 Инструкции N 157н, п. 18 Инструкции N 162н):

— 0 104 51 000 «Амортизация недвижимого имущества в составе имущества казны»;

— 0 104 58 000 «Амортизация движимого имущества в составе имущества казны»;

— 0 104 59 000 «Амортизация нематериальных активов в составе имущества казны».

К сведению. Операции по амортизации имущества, составляющего казну, отражаются в журнале операций по выбытию и перемещению нефинансовых активов (п. 97 Инструкции N 157н).

На объекты материальных и нематериальных основных фондов с даты их включения в состав имущества казны амортизация не начисляется, аналитический учет по соответствующим счетам счета 0 104 50 000 не осуществляется, если иное не установлено правовым актом по бюджетному учету казны.

Расчет и единовременное начисление суммы амортизации за период нахождения объекта в составе имущества государственной (муниципальной) казны производит учреждение (правообладатель), получившее объект в оперативное управление, если иное не определено правовым актом по бюджетному учету казны. При этом указанный расчет и единовременное начисление суммы амортизации осуществляются на основании данных о его первоначальной (балансовой, остаточной) стоимости, иной стоимости объекта, отраженной в реестре государственной (муниципальной) казны, и с учетом срока нахождения в составе имущества казны в порядке, предусмотренном п. п. 84 — 93 Инструкции N 157н. То есть к такому имуществу с момента выбытия его из состава имущества казны применяются общие правила начисления амортизации.

Поступление имущества в состав казны. Объекты нефинансовых активов принимаются в состав казны по их первоначальной (фактической) стоимости с одновременным принятием к учету в случае наличия суммы начисленной на объект амортизации (п. п. 23, 29 Инструкции N 157н).

Объекты имущества, стоимость которых при поступлении в состав казны, неизвестна или равняется нулю, подлежат обязательной оценке, которая осуществляется по общим правилам оценки нефинансовых активов.

К сведению. Учет операций по поступлению имущества, составляющего государственную казну, ведется в соответствии с содержанием факта хозяйственной жизни в журнале операций по выбытию и перемещению нефинансовых активов или журнале по прочим операциям (п. 146 Инструкции N 157н).

Согласно п. п. 20, 38 Инструкции N 162н операции по безвозмездному получению имущества в состав казны следует отражать в учете следующими бухгалтерскими записями:

|

Дебет |

Кредит |

|

|

Поступило имущество в состав казны: |

||

|

а) от учреждений, подведомственных одному главному распорядителю (распорядителю) бюджетных средств: |

||

|

— на сумму первоначальной стоимости объекта |

1 108 5x xxx |

1 304 04 xxx |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 304 04 xxx |

1 104 5x xxx |

|

б) от учреждений, подведомственных разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, а также от государственных и муниципальных организаций, иных организаций, за исключением государственных и муниципальных: |

||

|

— на сумму первоначальной стоимости объекта |

1 108 5x xxx |

1 401 10 180 |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 401 10 180 |

1 104 5x xxx |

|

в) от учреждений разных уровней бюджетов: |

||

|

— на сумму первоначальной стоимости объекта |

1 108 5x xxx |

1 401 10 151 |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 401 10 151 |

1 104 5x xxx |

|

г) от физических лиц по оценочной стоимости |

1 108 5x xxx |

1 401 10 180 |

|

д) от наднациональных организаций и правительств иностранных государств по первоначальной стоимости |

1 108 5x xxx |

1 401 10 152 |

|

е) от международных финансовых организаций по первоначальной стоимости |

1 108 5x xxx |

1 401 10 153 |

Пример 1. В рамках межбюджетных отношений в казну субъекта РФ передан автомобиль. Балансовая стоимость автомобиля составляет 400 000 руб., сумма начисленной амортизации по нему на момент включения в состав казны 250 000 руб.

В учете принимающей стороны (органа государственной власти) будут сделаны следующие бухгалтерские записи:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Получен автомобиль в состав казны муниципального образования |

1 108 52 310 |

1 401 10 151 |

400 000 |

|

Отражена ранее начисленная на автомобиль амортизация |

1 401 10 151 |

1 104 58 410 |

250 000 |

Обращаем ваше внимание на то, что в Инструкции N 162н не указаны корреспонденции счетов по принятию в состав казны приобретенных (созданных) объектов имущества, бесхозяйного имущества, а также излишков имущества, выявленных в ходе проведения инвентаризации. Соответствующие бухгалтерские записи следует закрепить в правовом акте по бюджетному учету казны.

Предлагаем данные операции отражать в бюджетном учете следующими корреспонденциями счетов, составленными по аналогии с порядком принятия к учету иных нефинансовых активов:

|

Дебет |

Кредит |

|

|

Приняты в состав казны: |

||

|

— приобретенные (созданные) объекты имущества по первоначальной стоимости, сформированной при их приобретении, изготовлении хозяйственным способом |

1 108 5x xxx |

1 106 xx xxx 1 302 3x 730 |

|

— бесхозяйное имущество, излишки имущества по оценочной стоимости |

1 108 5x xxx |

1 401 10 180 |

Пример 2. По решению суда, вступившему в законную силу, в состав казны муниципального образования принят бесхозяйный объект недвижимого имущества (самовольная постройка). Текущая оценочная стоимость имущества установлена в размере 150 000 руб.

В бюджетном учете органа местного самоуправления сделаны следующие бухгалтерские записи:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Принят в состав казны объект недвижимого имущества |

1 108 51 310 |

1 401 10 180 |

150 000 |

Выбытие имущества из состава казны. При выбытии объектов из имущественной казны списанию подлежат их стоимость, а также в случае наличия сумма амортизации, начисленная на дату включения имущества в состав казны (п. 29 Инструкции N 157н).

К сведению. Учет операций по выбытию имущества, составляющего казну, ведется в журнале операций по выбытию и перемещению нефинансовых активов (п. 146 Инструкции N 157н).

В соответствии с п. п. 20, 38 Инструкции N 162н операции по выбытию имущества из состава казны следует отражать в учете следующими бухгалтерскими записями:

|

Дебет |

Кредит |

|

|

Безвозмездная передача учреждениям и организациям |

||

|

Отражена безвозмездная передача объектов имущества казны: |

||

|

а) учреждениям, подведомственным одному главному распорядителю (распорядителю) бюджетных средств: |

||

|

— на сумму первоначальной стоимости объекта |

1 304 04 xxx |

1 108 5x xxx |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 104 5x xxx |

1 304 04 xxx |

|

б) учреждениям, подведомственным разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, а также государственным и муниципальным организациям: |

||

|

— на сумму первоначальной стоимости объекта |

1 401 20 241 |

1 108 5x xxx |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 104 5x xxx |

1 401 20 241 |

|

в) иным организациям (за исключением государственных и муниципальных): |

||

|

— на сумму остаточной стоимости объекта |

1 401 20 242 |

1 108 5x xxx |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 104 5x xxx |

1 108 5x xxx |

|

г) учреждениям другого уровня бюджета: |

||

|

— на сумму первоначальной стоимости объекта |

1 401 20 251 |

1 108 5x xxx |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 104 5x xxx |

1 401 20 251 |

|

д) наднациональным организациям и правительствам иностранных государств: |

||

|

— на сумму остаточной стоимости объекта |

1 401 20 252 |

1 108 5x xxx |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 104 5x xxx |

1 108 5x xxx |

|

е) международным финансовым организациям: |

||

|

— на сумму остаточной стоимости объекта |

1 401 20 253 |

1 108 5x xxx |

|

— на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 104 5x xxx |

1 108 5x xxx |

|

Передача в доверительное управление управляющим компаниям |

||

|

Отражена передача объектов имущества казны в доверительное управление |

1 215 51 530 Забалансовый счет 24 <*> |

1 108 5x xxx |

|

Передача в уставный капитал (фонд) организаций |

||

|

Отражены вложения объектов имущества казны в уставный капитал (фонд) организаций: |

||

|

а) на сумму остаточной стоимости объекта |

1 215 3x 530 |

1 108 5x xxx |

|

б) на сумму начисленной на объекты материальных и нематериальных основных фондов амортизации |

1 104 5x xxx |

1 108 5x xxx |

<*> Одновременно стоимость имущества, переданного в доверительное управление, отражается на забалансовом счете 24 «Имущество, переданное в доверительное управление» (п. 379 Инструкции N 157н).

Пример 3. По распоряжению главы местного самоуправления из муниципальной казны в оперативное управление муниципальному казенному учреждению передано оборудование. Первоначальная стоимость оборудования составляет 151 200 руб., сумма начисленной амортизации до поступления оборудования в казну — 43 200 руб. В составе казны оборудование числилось три месяца, амортизация с даты его включения в состав имущества казны не начислялась. Оборудование относится к четвертой амортизационной группе со сроком полезного использования семь лет.

В учете передающей (органа местного самоуправления) и принимающей (муниципального казенного учреждения) стороны сделаны следующие бухгалтерские записи:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

В учете передающей стороны |

|||

|

Передано оборудование в оперативное управление казенному учреждению: |

|||

|

— в сумме первоначальной стоимости |

1 401 20 241 |

1 108 52 410 |

151 200 |

|

— в сумме начисленной до поступления в казну амортизации |

1 104 58 410 |

1 401 20 241 |

43 200 |

|

В учете принимающей стороны |

|||

|

Получено оборудование в оперативное управление: |

|||

|

— в сумме первоначальной стоимости |

1 101 34 310 |

1 401 10 180 |

151 200 |

|

— в сумме ранее начисленной амортизации |

1 401 10 180 |

1 104 34 410 |

43 200 |

|

Отражено единовременное начисление амортизации за время нахождения оборудования в составе казны <*> |

1 401 20 271 |

1 104 34 410 |

|

<*> Ежемесячная сумма амортизации составит 1800 руб. (151 200 руб. / 84 мес.), сумма амортизационных отчислений за три месяца — 5400 руб. (1800 руб. x 3 мес.).

Стоит отметить, что выбытие имущества из состава казны может происходить также вследствие его реализации, приватизации, списания в результате ветхого состояния (износа), порчи, недостачи, хищения, террористического акта, стихийных и иных бедствий, опасного природного явления, катастрофы. Однако корреспонденции счетов, предусматривающих отражение в учете этих операций, нет в Инструкции N 162н, поэтому их следует закрепить в правовом акте по бюджетному учету казны.

В данном случае могут применяться следующие бухгалтерские записи, составленные по аналогии с правилами отражения операций по выбытию иных нефинансовых активов:

Учёт имущества казны в 1С: Бухгалтерии государственного учреждения 8

Опубликовано 18.01.2019 10:46 Administrator Просмотров: 1703

Не так часто бухгалтеры сталкиваются с отражением операций по учёту имущества казны. Хотя в целом учёт не столь сложный, из-за редких поступлений/выбытий такого имущества, порядок действий быстро забывается. В статье рассмотрим основные операции на практическом примере в 1С: Бухгалтерии государственного учреждения 8.

Для начала – правовые аспекты. К имуществу казны относится имущество, которое фактически не закреплено за каким-либо государственным (казенным, бюджетным, автономным, унитарным) учреждением, а является собственностью Российской Федерации, субъекта Российской Федерации или муниципалитета. Иначе говоря, имущество казны – это имущество, не принадлежащее учреждению на праве оперативного управления или хозяйственного ведения. Субъекты Российской Федерации и муниципалитеты сами принимают решения, касаемо имущества казны, в том числе по вопросам амортизации этого имущества (фиксируются нормативно-правовыми актами).

Сейчас рассмотрим пример, показывающий способ принятия имущества в казну, его амортизацию (предположим, что в нашем случае принято решение о начислении амортизации имущества казны), выбытие имущества казны. В целом будем опираться на Приказ Минфина РФ от 6 декабря 2010 г. N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

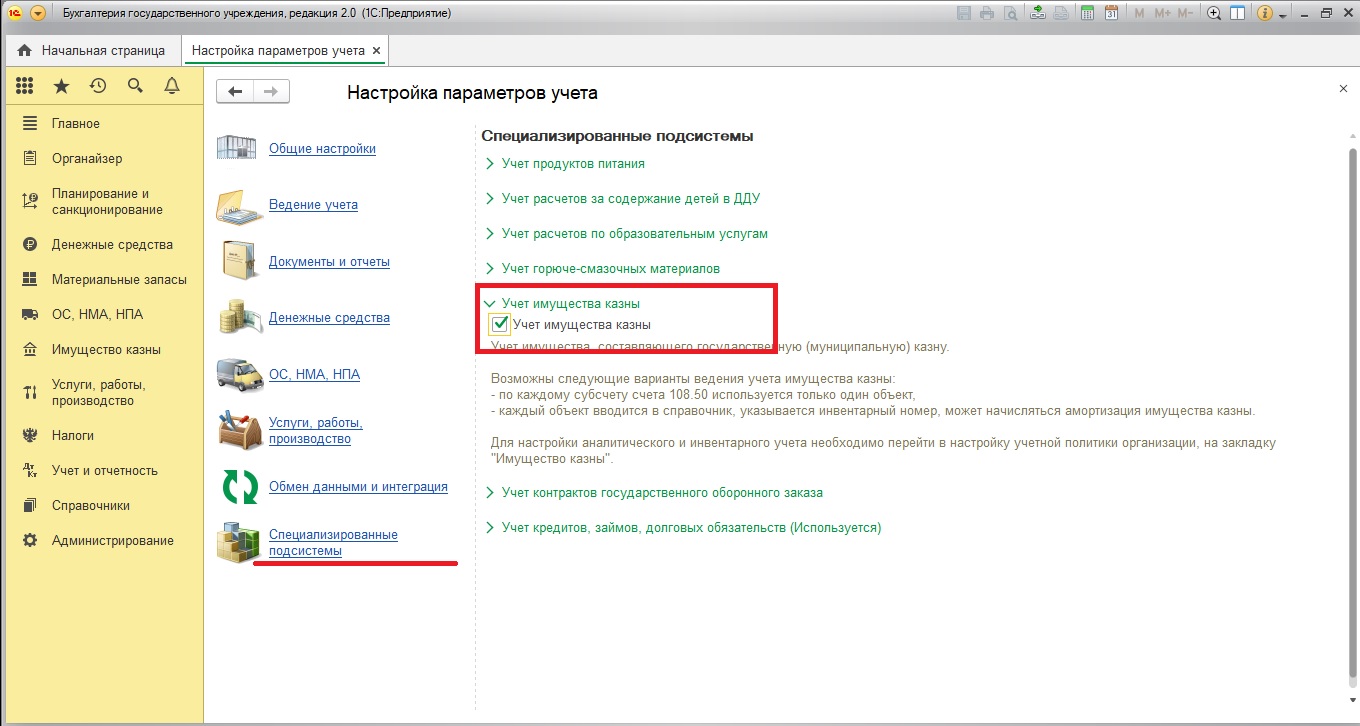

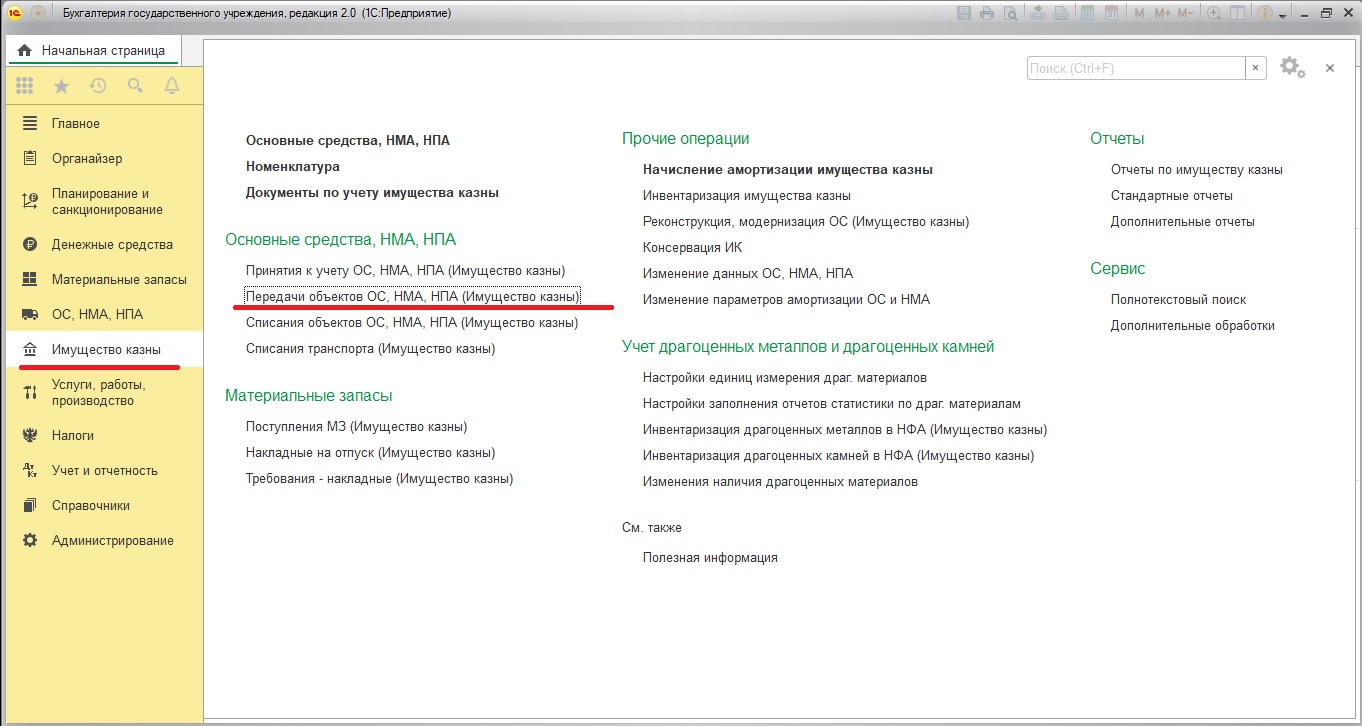

Настроим программу для работы с имуществом казны. Для этого подключим соответствующую подсистему.

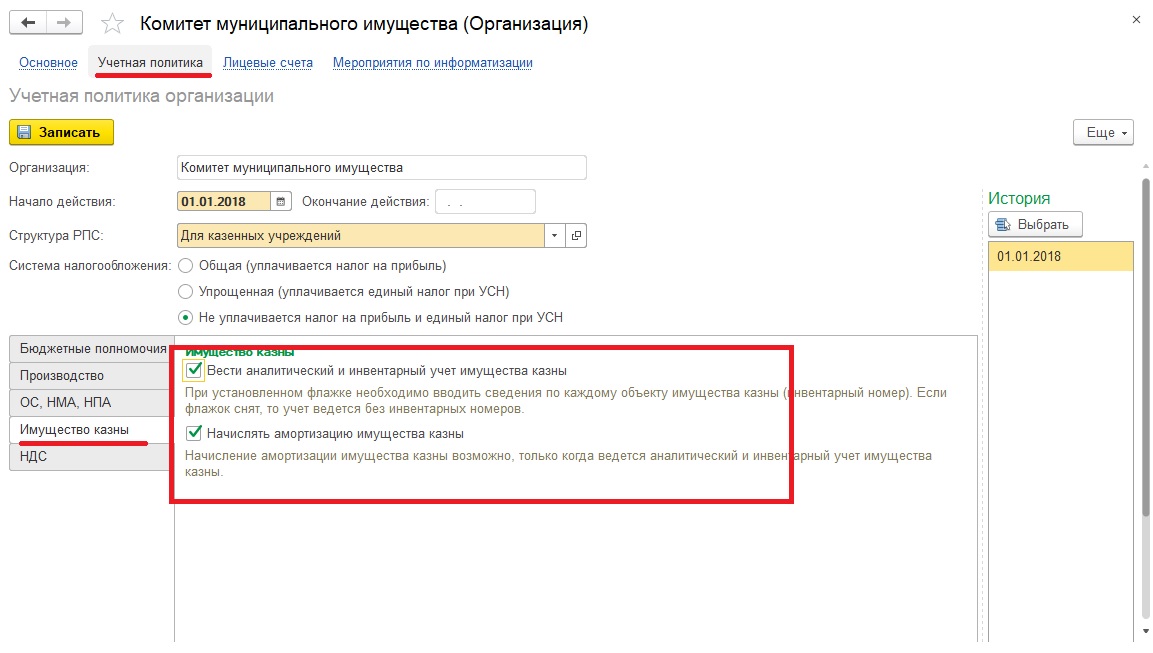

Также необходимо сделать дополнительную настройку, если учреждение планирует амортизировать имущество казны.

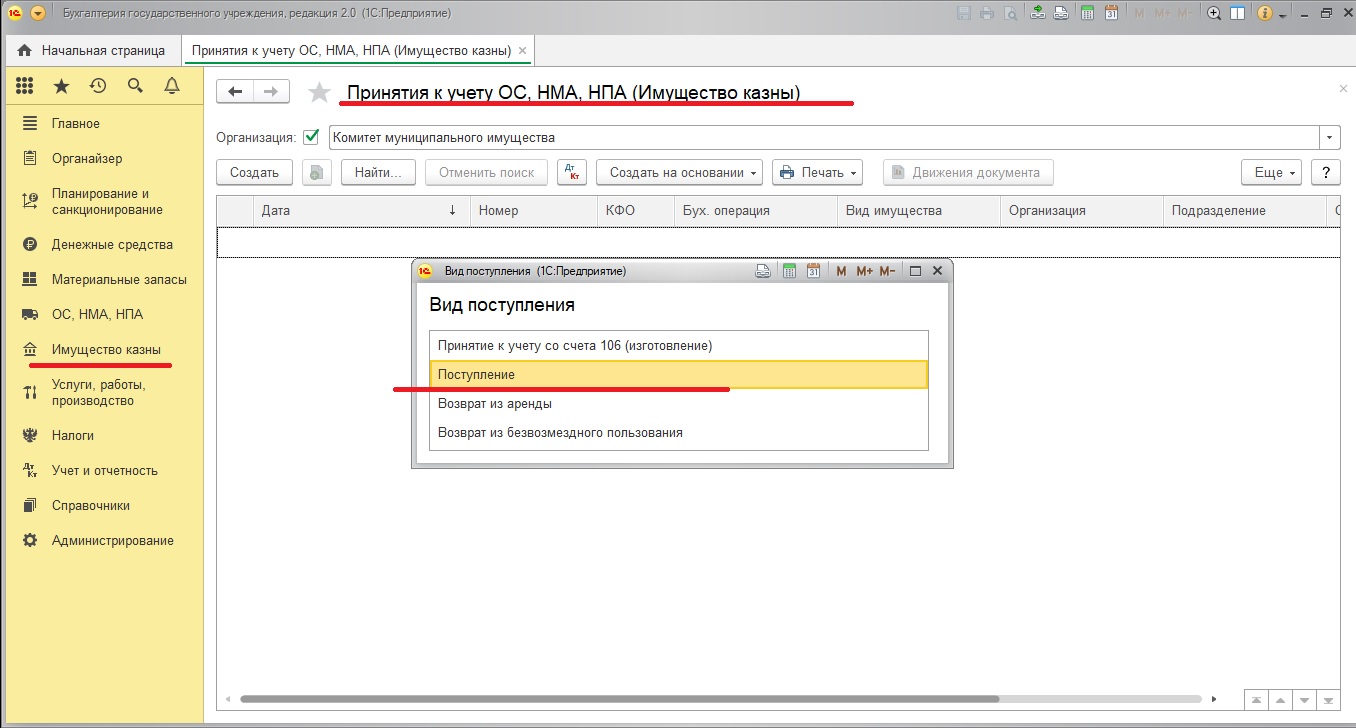

Хочу отметить, что имущество казны может поступать из разных источников. Например, от других казенных учреждений, через приобретение у иной организации и т.д.

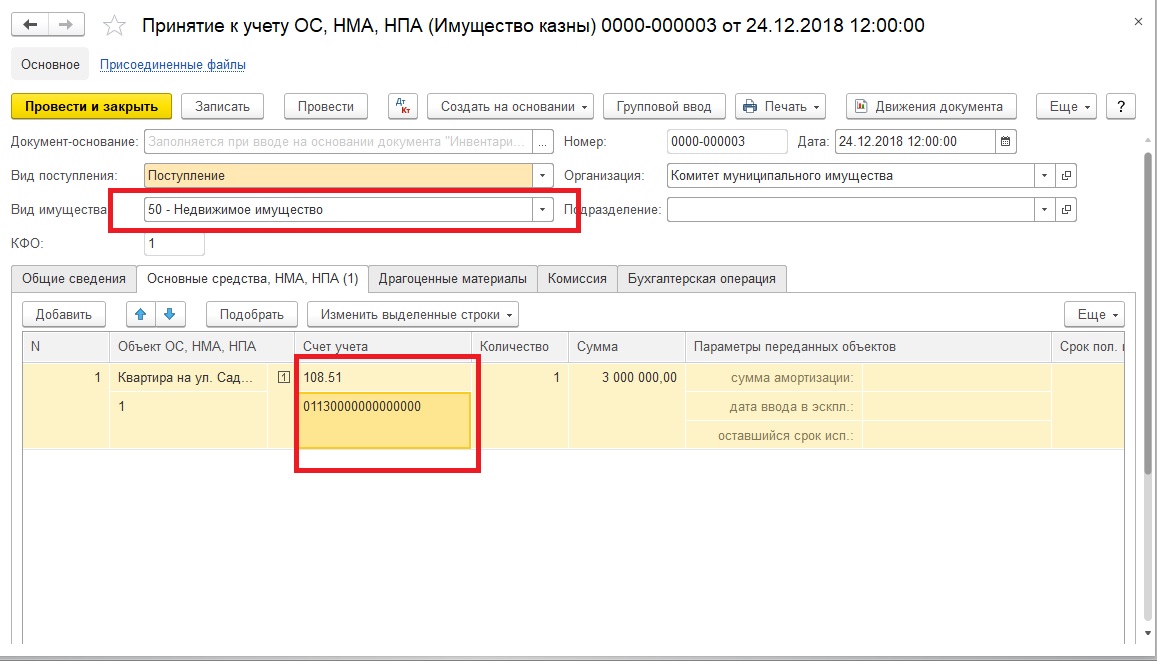

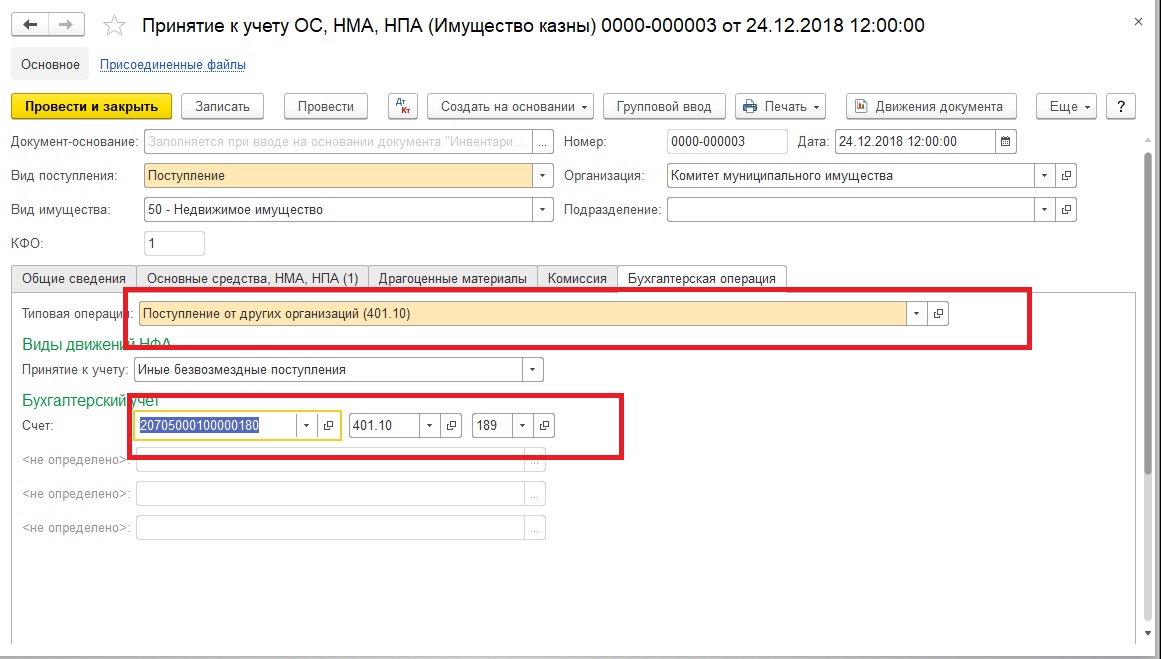

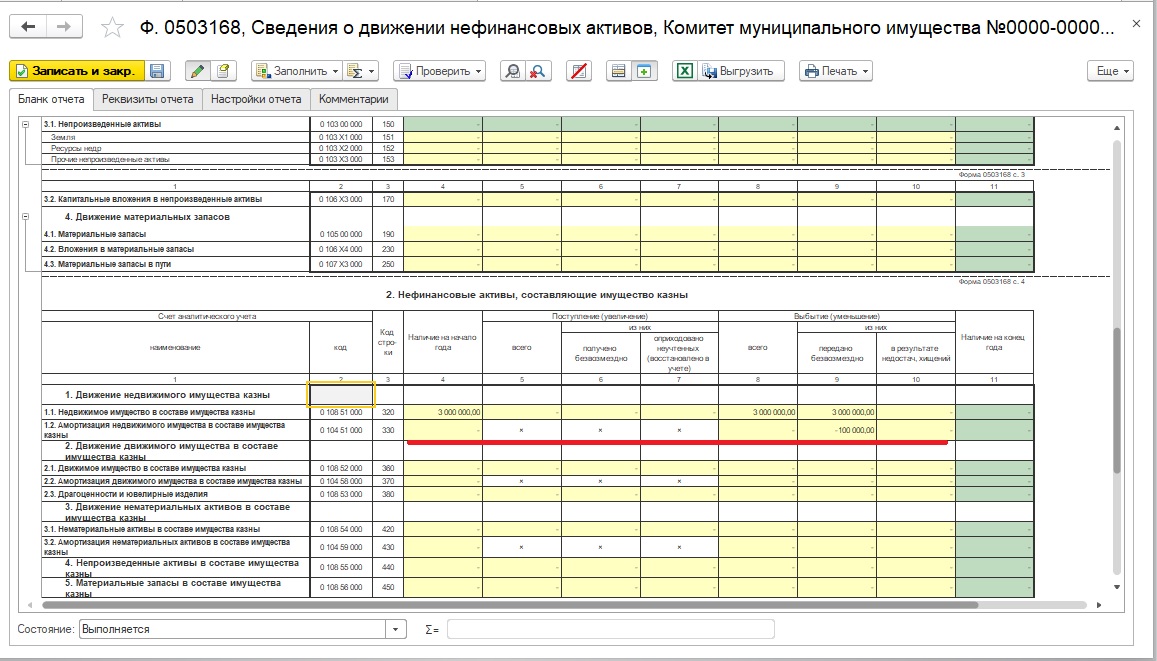

В нашем примере казенное учреждение «Комитет муниципального имущества» получило в казну от «Краевой администрации» квартиру стоимостью 3 млн. рублей, а позже вернуло её обратно тому же самому учреждению. Амортизация по имуществу казны начисляется. Однако на момент поступления квартира имела нулевую амортизацию.

Шаг 1: Поступление имущества казны.

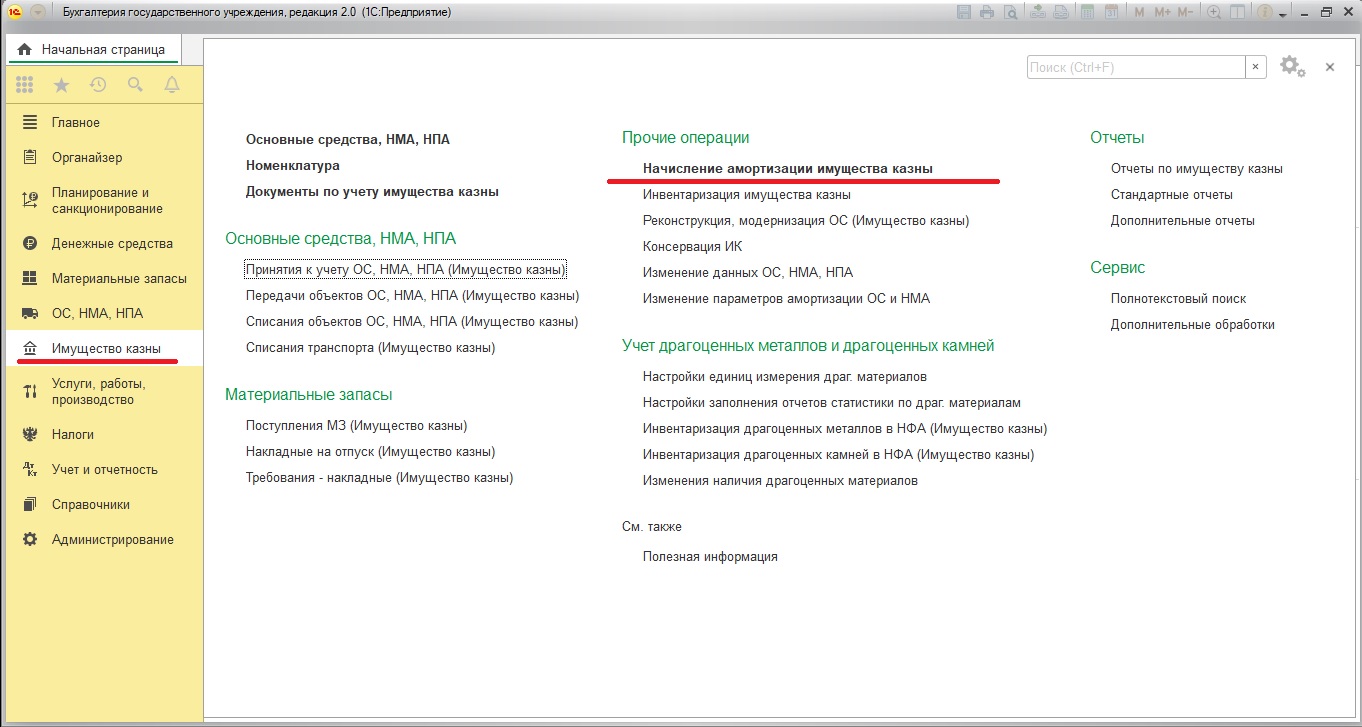

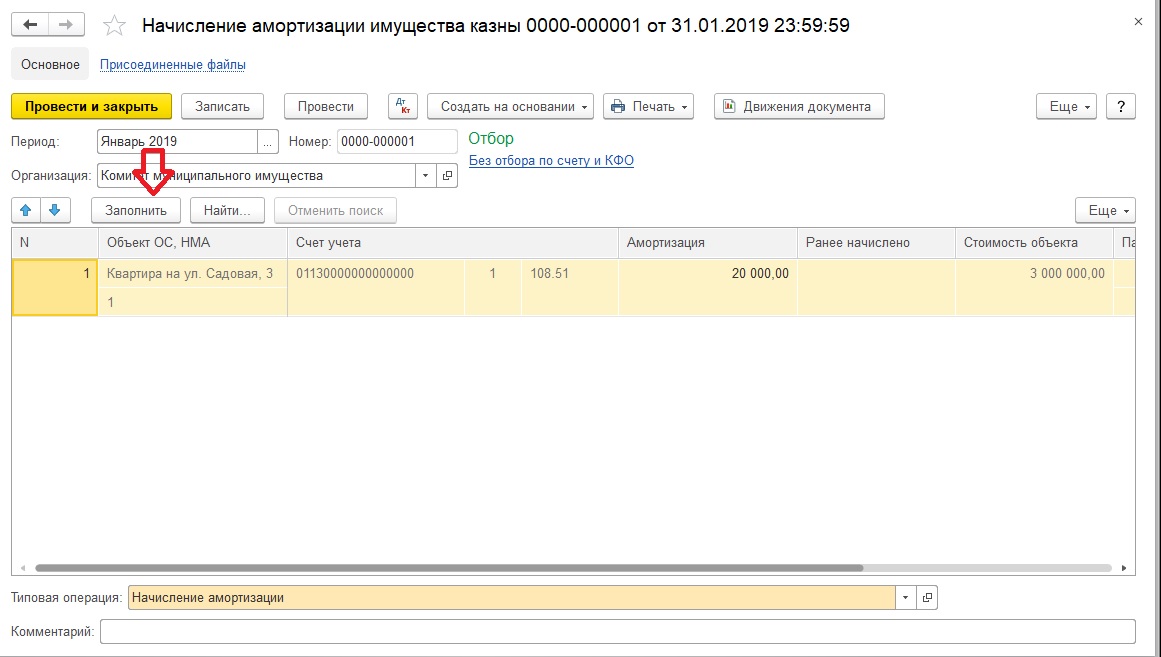

Шаг 2: Начисление амортизации имущества казны за январь 2019 года.

Сумма амортизации равна 20 тыс. рублей, так как срок полезного использования составляет 150 месяцев, а первоначальная стоимость 3 млн. рублей.

Стоит отметить, что амортизация начисляется ежемесячно. Не нужно игнорировать данную операцию, это повлечет некорректное формирование отчетности по нефинансовым активам и бухгалтерского баланса.

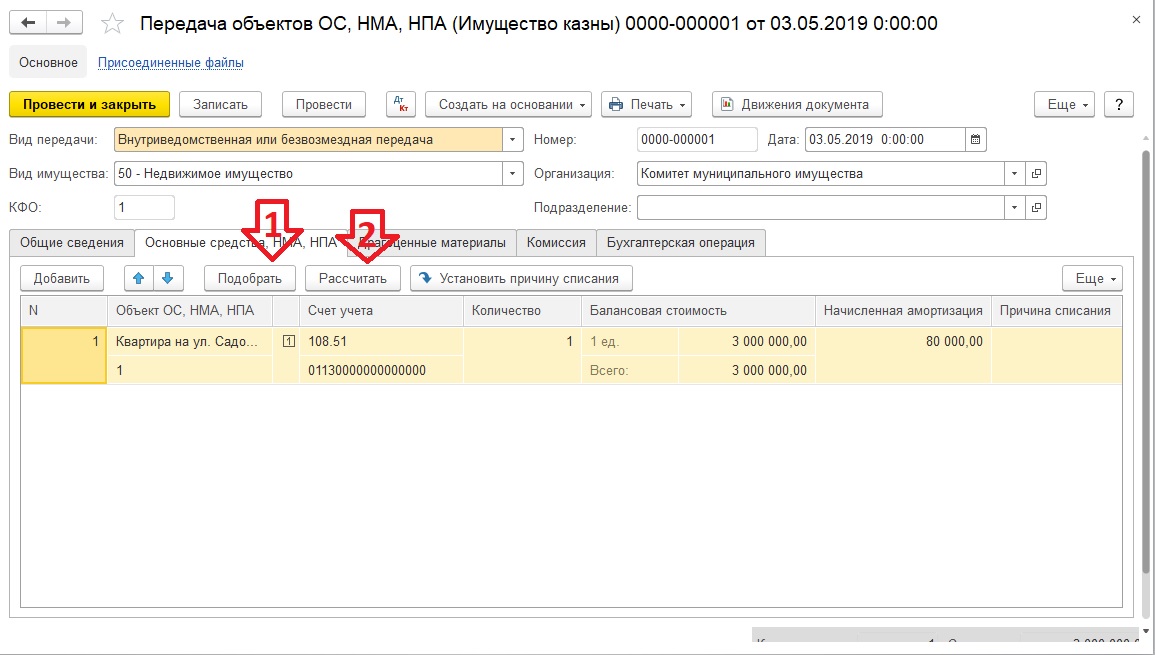

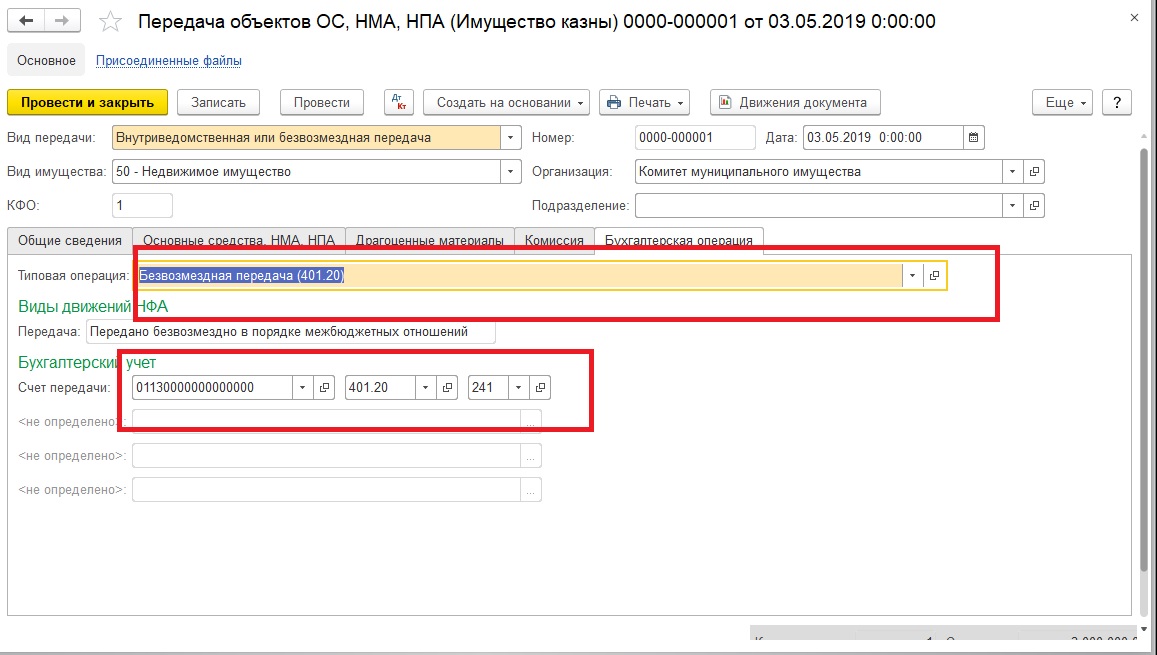

Шаг 3: В мае 2019 года принято решение вернуть квартиру тому же учреждению. Оформим выбытие имущества казны.

Стоит обратить внимание на то, что первой проводкой происходит фактическое списание с балансового учета объекта имущества казны, второй проводкой – начисление амортизации за текущий месяц (май), т.к. списание выполнено до окончания месяца, и соответственно амортизация еще не была начислена. Третьей проводкой происходит передача амортизации получателю квартиры.

После отражения всех операций в программе обратим внимание на то, как формируется форма 0503168 на 1 июня 2019 года. Данная форма показывает в деталях сколько и какого имущества было на начало отчетного периода, сколько поступило и сколько списано, а также информацию по начисленной и переданной амортизации.

Автор статьи: Константин Ермолович

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме:

Бюджетный учете поступления имущества казны

Отвечает Ольга Моргунова, эксперт

В сложившейся ситуации, так как МУП не является государственным учреждением, поступление от него имущества в состав казны наиболее правильно отразить проводкой:

Дебет гКБК.1.108.5Х.310 Кредит КДБ.1.401.10.180 – отражено поступление объекта в состав имущества казны от организаций (за исключением государственных и муниципальных).

Обоснование

1.Из рекомендации Эльмира Кадырова, заместитель руководителя департамента финансов г. Москвы

Как оформить и отразить в бюджетном учете поступление имущества казны

Бухучет НФА

В бухучете нефинансовые активы (НФА), входящие в состав имущества казны, учитывайте на аналитических счетах счета 108.00 «Нефинансовые активы имущества казны»:

- 108.51 «Недвижимое имущество, составляющее казну»;

- 108.52 «Движимое имущество, составляющее казну»;

- 108.53 «Драгоценные металлы и драгоценные камни»;

- 108.54 «Нематериальные активы, составляющие казну»;

- 108.55 «Непроизведенные активы, составляющие казну»;

- 108.56 «Материальные запасы, составляющие казну».

Порядок учета имущества казны устанавливается нормативно-правовым документом (положением, регламентом) публично-правового образования. В данном документе прописывают:

- четкий порядок взаимодействия участников, которые несут ответственность за движение имущества казны;

- документы, которые служат основаниям для принятия объекта к учету (выбытия объектов);

- другие организационные моменты.

По общему правилу имущество казны отражают в бухучете в стоимостном выражении, а инвентарный и аналитический учет не ведут. Но учреждение вправе закрепить в учетной политике другой порядок (п. 143 Инструкции к Единому плану счетов № 157н). Например, по аналогии с учетом ОС, НМА, МЗ, установленным Инструкцией к Единому плану счетов № 157н. Другой порядок может установить и финорган публично-правового образования.

К учету имущество казны принимайте по его первоначальной (фактической) стоимости. А земельные участки – по кадастровой (п. 23, 142 Инструкции к Единому плану счетов № 157н).

Поступление НФА

В бюджетном учете операции по приобретению имущества в казну и его созданию отразите проводками:

Дебет КРБ.1.106.11.310 (КРБ.1.106.31.310, КРБ.1.106.13.330…) Кредит КРБ.1.302.31.730 (КРБ.1.302.33.730, КРБ.1.302.34.730…)

– отражены вложения в приобретение (создание, изготовление, строительство) имущества, которое будет учтено в составе имущества казны;

Дебет гКБК.1.108.51.310 (гКБК.1.108.52.310, гКБК.1.108.55.330…) Кредит КРБ.1.106.11.310 (КРБ.1.106.31.310, КРБ.1.106.13.330…)

– приняты в состав имущества казны приобретенные (созданные, изготовленные, построенные) объекты. Основание: выписка из реестра, документы, которые подтверждают госрегистрацию, другие документы, установленные законодательством.

Такие записи следуют из совокупности норм, приведенных в пунктах 31, 38, 101 Инструкции 162н, Инструкции к Единому плану счетов № 157н (счета 106.00, 108.00, 302.00).

При поступлении имущества в казну по основанию прекращения права оперативного управления (хозяйственного ведения) амортизацию примите к учету в общей сумме, начисленной предыдущим правообладателем (п. 94 Инструкции к Единому плану счетов № 157н). Подробнее о начислении амортизации см. .

В соответствии с Инструкцией № 162н отражение в бюджетном учете операций по принятию имущества в казну, зависит от того, как оно поступает:

- в рамках движения между учреждениями, подведомственными одному ГРБС (РБС);

- в рамках движения между учреждениями, подведомственными разным ГРБС (РБС) одного уровня бюджета, а также от государственных (муниципальных) организаций;

- в рамках движения объектов при получении от других организаций, за исключением государственных (муниципальных);

- в рамках движения объектов при получении от граждан;

- в рамках движения объектов между учреждениями разных уровней бюджетов;

- в рамках движения объектов при получении от наднациональных организаций и правительств иностранных государств;

- в рамках движения объектов при получении от международных финансовых организаций.

Если имущество получено по основанию прекращения права оперативного управления (хозяйственного ведения), а также в рамках межбюджетной передачи, в учете сделайте проводки:

Дебет гКБК.1.108.51.310 (гКБК.1.108.54.320, гКБК.1.108.55.330…) Кредит КРБ.1.304.04.310 (КРБ.1.304.04.320, КРБ.1.304.04.330…)

– поступили в состав имущества казны объекты по сформированной стоимости в рамках их движения между учреждениями, подведомственными одному ГРБС (РБС);

Дебет гКБК.1.108.51.310 (гКБК.1.108.54.320, гКБК.1.108.55.330…) Кредит КДБ.1.401.10.180

– поступили в состав имущества казны объекты по сформированной стоимости в рамках их движения между учреждениями, подведомственными разным ГРБС (РБС) одного уровня бюджета, а также при их получении от государственных и муниципальных организаций;

Дебет гКБК.1.108.51.310 (гКБК.1.108.54.320, гКБК.1.108.55.330…) Кредит КДБ.1.401.10.151

– поступили в состав имущества казны объекты по сформированной стоимости в рамках их межбюджетной передачи;

Дебет КРБ.1.304.04.(310, 320) (КДБ.1.401.10.180, КДБ.1.401.10.151) Кредит гКБК.1.104.51.410 (гКБК.1.104.58.410, гКБК.1.104.59.420)

– принята к учету сумма амортизации, начисленной предыдущим правообладателем.

Такие правила установлены пунктами 19, 38 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета 104.00, 108.00).

Учет имущества, которое поступило в казну безвозмездно по другим основаниям (от граждан, бесхозяйное, от национальных организаций), ведите в зависимости от того, надо ли оформлять на него право собственности.

Если получили бесхозяйное имущество и на него нужно оформить право собственности, сначала отразите объект на забалансовом счете 01. После того как зарегистрируете право государственной (муниципальной) собственности, имущество спишите с забаланса и учтите на счете 108.00.

Если на имущество право собственности регистрировать не нужно, сразу учтите его на балансе проводками:

Дебет гКБК.1.108.51.310 (гКБК.1.108.54.320, гКБК.1.108.55.330…) Кредит КДБ.1.401.10.180

– отражено поступление объекта в состав имущества казны от граждан, организаций (за исключением государственных и муниципальных);

Дебет гКБК.1.108.51.310 (гКБК.1.108.54.320, гКБК.1.108.55.330…) Кредит КДБ.1.401.10.152

– отражено поступление объекта в состав имущества казны от наднациональных организаций и правительств иностранных государств;

Дебет гКБК.1.108.51.310 (гКБК.1.108.54.320, гКБК.1.108.55.330…) Кредит КДБ.1.401.10.153

– отражено поступление объекта в состав имущества казны от международных финансовых организаций.

Такие правила установлены пунктом 38 Инструкции 162н, Инструкцией к Единому плану счетов № 157н (счет 108.00) и разъяснены в письме Минфина России от 15 июля 2016 г. № 02-06-10/41999.

>УЧЕТ ИМУЩЕСТВА КАЗНЫ В 2019 ГОДУ

УЧЕТ ИМУЩЕСТВА КАЗНЫ В 2019 ГОДУ

И.В. Артемова,

главный бухгалтер, консультант

Имущество казны учитывается органами управления имуществом. Оно может передаваться государственным (муниципальным) учреждениям в оперативное управление и изыматься у них, быть передано в безвозмездное пользование, в операционную и финансовую аренду и т.д., с 2019 года в связи с изменением КОСГУ по безвозмездным поступлениям и выбытиям меняются многие бухгалтерские записи по учету имущества казны.

Состав имущества казны

Согласно статье 214 Гражданского кодекса РФ государственной собственностью является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам РФ. Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью (ст. 215 ГК РФ).

Земля и другие природные ресурсы, не находящиеся в собственности граждан, юридических лиц либо муниципальных образований, являются государственной собственностью.

Права собственника от имени Российской Федерации, ее субъектов и муниципальных образований осуществляют органы государственной власти и органы местного самоуправления в пределах предоставленных им полномочий.

Имущество, находящееся в государственной и муниципальной собственности, закрепляется за государственными и муниципальными предприятиями и учреждениями во владение, пользование и распоряжение. Остальное имущество, а также средства соответствующего бюджета, составляют государственную или муниципальную казну.

Таким образом, в состав имущества казны могут входить:

| — | денежные средства (бюджет); | |

| — | нефинансовые активы (движимое и недвижимое имущество, нематериальные активы, непроизведенные активы, материальные запасы). |

Реестровый учет

Учет федерального имущества и ведение его реестра осуществляется на основании Положения об учете федерального имущества, утвержденного постановлением Правительства РФ от 16.07.2007 № 447 (далее – Положение № 447).

Нормативные правовые документы по реестровому учету имущества муниципальной казны принимаются на местном уровне.

Согласно п. 3 Положения № 447 объектами учета федерального имущества является расположенное на территории РФ или за рубежом федеральное имущество:

| а) | недвижимые вещи (земельный участок или прочно связанный с землей объект, перемещение которого без несоразмерного ущерба его назначению невозможно, в том числе здание, сооружение, помещения в них, объект незавершенного строительства, единый недвижимый комплекс, а также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты либо иное имущество, отнесенное законом к недвижимому имуществу); | |

| б) | движимые вещи (документарные ценные бумаги (акции) либо иное не относящееся к недвижимым вещам имущество); | |

| в) | иное имущество, в том числе бездокументарные ценные бумаги, не относящееся к недвижимым и движимым вещам. |

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.