Содержание

- ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ КОМПЛЕКСУ

- Что такое накладные расходы в смете

- Что включают в себя накладные расходы

- Как считать накладные расходы в смете

- Накладные расходы в смете включают в себя

- Что входит в накладные расходы в смете?

- Накладные расходы в сметном деле

В редакцию журнала обратилось государственное автономное учреждение (спортивный комплекс) с вопросом о распределении общих расходов между видами деятельности (видами финансового обеспечения) и видами оказываемых услуг. Основной деятельностью учреждения является выполнение работы физкультурно-спортивной направленности в интересах общества, в частности проведение учебно-тренировочных и спортивных мероприятий, включенных в единый календарный план (сборы, соревнования). Кроме того, учреждение оказывает платные услуги гражданам и организациям (предоставление в пользование спортивных сооружений, организация корпоративных физкультурно-спортивных мероприятий), а также осуществляет иную приносящую доход деятельность, не противоречащую уставной деятельности (предоставление имущества в аренду, прокат спортивного инвентаря, гостиничные и прочие сопутствующие услуги).

📌 Реклама

В статье на примерах рассмотрены способы распределения общих затрат учреждения (накладных и общехозяйственных расходов) в соответствии с Инструкцией № 157н1.

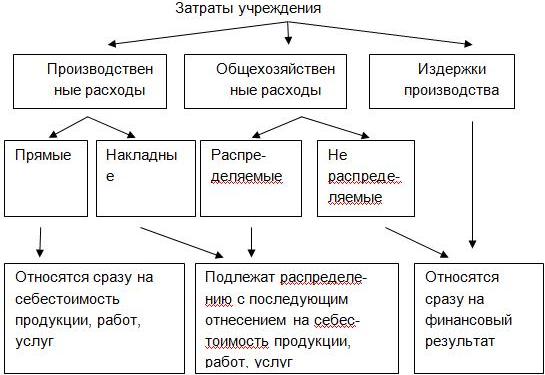

Все затраты автономного учреждения, образующиеся в его деятельности, делятся на прямые и накладные (п. 134 Инструкции № 157н). Прямые расходы непосредственно связаны с производством продукции, выполнением работ, оказанием услуг, они сразу относятся на себестоимость этой продукции, работ, услуг.

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе ее оказания материальных, трудовых и иных ресурсов. Под планированием себестоимости понимается система технико-экономических расчетов, отражающих величину затрат, включаемых в ее состав.

Определение накладным расходам в Инструкции № 157н не дано. По общепринятым правилам под такими расходами понимаются производственные затраты учреждения, которые нельзя прямо отнести к конкретному виду продукции, работ, услуг. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и т. п. Накладные расходы учреждения подлежат распределению между видами деятельности (видами финансового обеспечения), между видами оказываемых услуг, в налоговом учете. Распределять такие расходы необходимо еще при их планировании (то есть на стадии составления плана финансовой деятельности учреждения), в частности при расчете нормативных затрат на выполнение государственного задания, на содержание имущества, при калькулировании себестоимости платных услуг. В пункте 134 Инструкции № 157н указано, что распределение накладных расходов осуществляется пропорционально показателям, характеризующим результаты деятельности учреждения (прямым затратам по оплате труда, материальным затратам, объему выручки и т. п.).

📌 Реклама

Согласно п. 138 Инструкции № 157 в состав затрат учреждения помимо прямых и накладных затрат также входят общехозяйственные расходы и издержки обращения. Для того чтобы разобраться, какие расходы из них подлежат распределению, построим детальную схему (приведена далее).

В приведенной схеме прямые и накладные расходы производства объединены в группу, которая условно названа «производственные расходы». В свою очередь накладные расходы, включенные в эту группу, подлежат распределению на себестоимость изготавливаемой продукции, работ, услуг (по видам).

Согласно п. 135 Инструкции № 157н общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике также распределяются на себестоимость продукции, работ, услуг, а в части нераспределяемых расходов – на увеличение расходов текущего финансового года. К ним относятся расходы непроизводственного характера.

📌 Реклама

В соответствии с п. 136 Инструкции № 157н сумма затрат, произведенных учреждением в результате реализации товаров, работ, услуг, в том числе в процессе их продвижения, является издержками обращения, которые также относятся на увеличение расходов текущего финансового года.

Таким образом, распределению подлежат накладные расходы, связанные с производством продукции, оказанием услуг, выполнением работ, и общехозяйственные распределяемые расходы. В соответствии с п. 134 Инструкции № 157н порядок распределения таких расходов разрабатывается в учреждении с учетом отраслевой специфики самостоятельно (по согласованию с учредителем) либо учредителем и является элементом учетной политики. Об этом поговорим далее.

Распределение общих расходов между видами деятельности (финансового обеспечения)

При распределении накладных и общехозяйственных расходов между видами деятельности не стоит забывать о том, что основная деятельность автономного учреждения осуществляется в рамках государственного (муниципального) задания, которое доводится до учреждения его учредителем. Финансовое обеспечение такой деятельности осуществляется в виде субсидий, которые выделяются с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением учредителем или приобретенных за счет средств, выделенных ему учредителем на приобретение такого имущества (за исключением имущества, сданного в аренду с согласия учредителя), а также расходов на уплату налогов, объектом налогообложения по которым признается соответствующее имущество, в том числе земельные участки2 (п. 3, 4 ст. 4 Федерального закона № 174-ФЗ2).

📌 Реклама

Размер субсидий определяет учредитель исходя из расчета нормативных затрат на выполнение работ (оказание услуг) и нормативных затрат на содержание соответствующего недвижимого имущества и особо ценного движимого имущества, а также на уплату налогов. Порядок расчета указанных нормативных затрат для подведомственных автономных учреждений устанавливает учредитель. (Например, в соответствии с Постановлением Правительства Удмуртской Республики от 13.12.2010 № 379 такой порядок утвержден Приказом Минфина Удмуртской Республики, Мин-экономики Удмуртской Республики от 15.02.2011 № 22/29.)

При расчете нормативных затрат учитываются отраслевые особенности учреждения. Так, в отношении проведения физкультурных и спортивных мероприятий, включенных в единый календарный план межрегиональных, всероссийских и международных физкультурных мероприятий и спортивных мероприятий, утверждены нормы расходования средств на проведение этих мероприятий в соответствии с Приказом Минспорттуризма РФ от 16.04.2010 № 365. Таким образом, учредитель утверждает для подведомственного ему автономного учреждения государственное (муниципальное) задание и объем средств (субсидий), необходимый для его выполнения, исходя из расчета нормативных затрат (с учетом затрат, непосредственно связанных с выполнением работ (оказанием услуг) и расходов на содержание имущества). Учреждение на основании представленной учредителем информации об объеме финансирования составляет план финансово-хозяйственной деятельности на очередной финансовый год (планирует расходы по тем или иным статьям). Всему этому предшествует проведение анализа и соответствующих расчетов по затратам учреждения на выполнение задания учредителя. Если расчеты нормативных затрат производились учредителем при взаимодействии с учреждением, направления расходования субсидий в учреждении будут определены. Однако на практике в большинстве учреждений объемы финансового обеспечения государственного (муниципального) задания учредитель рассчитывает самостоятельно, согласно установленным методикам расчета нормативных затрат, и доводит до учреждений по факту. В этом случае учреждение должно самостоятельно спланировать (распределить) средства по видам расходов.

📌 Реклама

Заметим, в соответствии с Типовой формой соглашения о порядке и условиях предоставления субсидий на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным заданием государственных услуг (выполнением работ4) учреждение вправе расходовать субсидии самостоятельно в целях оказания государственных (муниципальных) услуг, выполнения работ в соответствии с требованиями к их качеству и (или) объему (содержанию), определенными в государственном (муниципальном) задании. При этом учреждение не вправе покрывать часть нормативных затрат за счет субсидий, если оно осуществляет деятельность, связанную с оказанием услуг (выполнением работ) за плату.

Рассмотрим на примере распределение общих расходов между видами деятельности на стадии планирования.

Автономному учреждению при составлении плана финансово-хозяйственной деятельности на очередной финансовый год необходимо распределить планируемые общехозяйственные расходы по видам деятельности. Доходы по субсидиям на выполнение государственного задания планируются на основании данных, полученных от учредителя, об объеме выделенных ему субсидий. Кроме того, планируются доходы от оказания платных услуг (по видам услуг), а также предоставления имущества в аренду. Обобщенные плановые показатели по поступлениям средств представлены в таблице.

📌 Реклама

|

Доходы (по видам деятельности) |

Сумма, руб. |

|

Субсидии на выполнение государственного (муниципального) задания, всего |

31 300 000 |

|

в том числе на уплату налогов на имущество и землю в качестве объекта налогообложения, по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением |

1 300 000 |

|

Приносящая доход деятельность, всего |

50 000 000 |

|

Итого |

81 300 000 |

подлежащие распределению: 📌 Реклама

|

Вид расходов |

Код КОСГУ |

Всего общих расходов, руб. |

|

Услуги связи |

221 |

30 000 |

|

Коммунальные услуги, всего |

223 |

500 000 |

|

в том числе: |

|

|

|

– на электроэнергию |

223 |

100 000 |

|

– на тепловую энергию |

223 |

300 000 |

|

– на водопотребление и водоотведение |

223 |

100 000 |

|

Транспортный налог |

290 |

29 000 |

Согласно установленной в учреждении методике распределения общих расходов при планировании финансово-хозяйственной деятельности общие расходы распределяются пропорционально доходам по видам деятельности (в общей сумме доходов и без учета суммы субсидии, выделенной на уплату налогов на имущество и землю, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением), следующим образом: 📌 Реклама

1) общая сумма поступлений субсидий на выполнение государственного задания (без учета средств на уплату указанных налогов) равна 30 000 000 руб. (31 300 000 — 1 300 000);

2) общая сумма поступлений по всем видам деятельности (без учета средств на уплату указанных налогов) равна 80 000 000 руб. (81 300 000 — 1 300 000);

3) доля доходов по субсидиям равна 37,5% ((30 000 000 руб. / 80 000 000 руб.) х 100%);

4) доля доходов от приносящей доход деятельности равна 62,5%

((50 000 000 / 80 000 000 руб.) х 100%).

Распределение расходов представлено в таблице:

|

Вид расходов |

Код КОСГУ |

Субсидии на выполнение государственного задания (37,5% от общей суммы расходов), руб. |

Средства от приносящей доход деятельности (62,5% от общей суммы расходов), руб. |

|

Услуги связи |

221 |

11 250 |

18 750 |

|

Коммунальные услуги, всего |

223 |

187 500 |

312 500 |

|

в том числе: |

|

|

|

|

– на электроэнергию |

223 |

37 500 |

62 500 |

|

– на теплоэнергию |

223 |

112 500 |

187 500 |

|

–на водопотребление и водоотведение |

223 |

37 500 |

62 500 |

|

Транспортный налог |

290 |

10 875 |

18 125 |

В дальнейшем фактически произведенные общие расходы распределяются между видами деятельности исходя из утвержденных показателей плана финансово-хозяйственной деятельности. Для равномерного распределения данных расходов по видам деятельности можно разработать дополнительные (вспомогательные) таблицы к плану финансово-хозяйственной деятельности с разбивкой плановых показателей по доходам и расходам поквартально (помесячно). 📌 Реклама

Распределение общих расходов между видами платных услуг

Учреждение организует учет затрат по экономическим элементам и по статьям калькуляции в зависимости от отраслевых особенностей. Отраслевые нормативные акты о порядке калькулирования себестоимости услуг физкультурно-спортивной направленности в настоящее время в информационно-правовой базе не содержатся. В таких учреждениях, как спортивный комплекс, доля накладных и общехозяйственных расходов, как правило, велика и составляет не менее 60% от общей суммы затрат.

Согласно п. 134 Инструкции № 157н выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или учредителем таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур. Эти способы закреп-ляются либо в учетной политике учреждения, либо отдельным нормативным актом.

📌 Реклама

Рассмотрим на примере порядок распределения накладных и общехозяйственных расходов на себестоимость отдельных видов услуг. При этом заметим, что база распределения таких расходов в учреждении может быть выбрана пропорционально иному показателю помимо приведенного в примере (фонд оплаты труда основного персонала).

В автономном учреждении оказываются следующие платные услуги:

– предоставление в пользование спортивных сооружений (услуга 1);

– прокат спортивного инвентаря (услуга 2);

– услуги гостиницы (услуга 3);

– услуги банного комплекса (услуга 4).

Согласно учетной политике учреждения накладные и общехозяйственные (распределяемые) расходы, произведенные за отчетный период (месяц), распределяются на себестоимость оказанных услуг пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в оказании услуг.

📌 Реклама

С целью раскрытия информации о затратах на оказание услуг (в том числе в разрезе видов услуг) в составе рабочего плана счетов учреждения применяются следующие счета5:

|

2 109 61 000 |

Себестоимость услуги 1 |

|

2 109 62 000 |

Себестоимость услуги 2 |

|

2 109 63 000 |

Себестоимость услуги 3 |

|

2 109 64 000 |

Себестоимость услуги 4 |

|

2 109 70 000 |

Накладные расходы |

|

2 109 81 000 |

Общехозяйственные расходы (распределяемые) |

|

2 109 82 000 |

Общехозяйственные расходы (нераспределяемые) |

|

2 109 90 000 |

Издержки обращения |

В декабре 2011 г. в рамках приносящей доход деятельности были произведены следующие общие расходы: 📌 Реклама

|

Вид расходов |

Сумма, руб. |

|

Накладные расходы |

|

|

Услуги связи |

5 000 |

|

Тепловая энергия |

58 000 |

|

Водоснабжение |

25 000 |

|

Амортизация оборудования |

13 000 |

|

Общехозяйственные расходы |

|

|

Заработная плата управленческого персонала |

180 000 |

|

Страховые взносы |

61 200 |

Определение доли затрат на оплату труда и начисления на выплаты по оплате труда основного персонала по услугам 1 – 4 в общей сумме затрат на оплату труда и начислений по оплате труда основного персонала произведено следующим образом (цифры условные в целях упрощения примера): 📌 Реклама

|

Наименование показателя |

Сумма, руб. |

Доля затрат, % |

|

ФОТ основного персонала, непосредственно участвующего при оказании: |

|

|

|

услуги 1 |

98 000 |

24,5 |

|

услуги 2 |

102 000 |

25,5 |

|

услуги 3 |

170 000 |

42,5 |

|

услуги 4 |

30 000 |

7,5 |

|

Всего ФОТ основного персонала |

400 000 |

100 |

Согласно установленному в учетной политике способу распределения накладных и общехозяйственных расходов в декабре в себестоимости услуг указанные расходы распределены следующим образом: 📌 Реклама

|

Вид расходов |

Всего общих расходов, руб. |

Услуга 1 |

Услуга 2 |

Услуга 3 |

Услуга 4 |

|

Накладные расходы |

|||||

|

Услуги связи |

5 000 |

1 225 |

1 275 |

2 125 |

375 |

|

Тепловая энергия |

58 000 |

14 210 |

14 790 |

24 650 |

4 350 |

|

Водоснабжение |

25 000 |

6 125 |

6 375 |

10 625 |

1 875 |

|

Амортизация оборудования |

13 000 |

3 185 |

3 315 |

5 525 |

975 |

|

Общехозяйственные расходы |

|||||

|

Заработная плата управленческого персонала |

180 000 |

44 100 |

45 900 |

76 500 |

13 500 |

|

Страховые взносы |

61 200 |

14 994 |

15 606 |

26 010 |

4 590 |

В бухгалтерском учете по состоянию на 31.12.2011 сделаны следующие записи: 📌 Реклама

|

|

Дебет |

Кредит |

Сумма, руб. |

|

Распределены расходы за услуги связи: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 211 |

2 109 70 211 |

1 225 |

|

на себестоимость услуги 2 |

2 109 62 211 |

2 109 70 211 |

1 275 |

|

на себестоимость услуги 3 |

2 109 63 211 |

2 109 70 211 |

2 125 |

|

на себестоимость услуги 4 |

2 109 64 211 |

2 109 70 211 |

375 |

|

Распределены расходы за тепловую энергию: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 223 |

2 109 70 223 |

14 210 |

|

на себестоимость услуги 2 |

2 109 62 223 |

2 109 70 223 |

14 790 |

|

на себестоимость услуги 3 |

2 109 63 223 |

2 109 70 223 |

24 650 |

|

на себестоимость услуги 4 |

2 109 64 223 |

2 109 70 223 |

4 350 |

|

Распределены расходы за водоснабжение: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 223 |

2 109 70 223 |

6 125 |

|

на себестоимость услуги 2 |

2 109 62 223 |

2 109 70 223 |

6 375 |

|

на себестоимость услуги 3 |

2 109 63 223 |

2 109 70 223 |

10 625 |

|

на себестоимость услуги 4 |

2 109 64 223 |

2 109 70 223 |

1 875 |

|

Распределены расходы в виде начисленной амортизации: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 271 |

2 109 70 271 |

3 185 |

|

на себестоимость услуги 2 |

2 109 62 271 |

2 109 70 271 |

3 315 |

|

на себестоимость услуги 3 |

2 109 63 271 |

2 109 70 271 |

5 525 |

|

на себестоимость услуги 4 |

2 109 64 271 |

2 109 70 271 |

975 |

|

Распределены расходы по заработной плате АУП: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 211 |

2 109 81 211 |

44 100 |

|

на себестоимость услуги 2 |

2 109 62 211 |

2 109 81 211 |

45 900 |

|

на себестоимость услуги 3 |

2 109 63 211 |

2 109 81 211 |

76 500 |

|

на себестоимость услуги 4 |

2 109 64 211 |

2 109 81 211 |

13 500 |

|

Распределены расходы по начислениям на оплату труда АУП |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 213 |

2 109 81 213 |

14 994 |

|

на себестоимость услуги 2 |

2 109 62 213 |

2 109 81 213 |

15 606 |

|

на себестоимость услуги 3 |

2 109 63 213 |

2 109 81 213 |

26 010 |

|

на себестоимость услуги 4 |

2 109 64 213 |

2 109 81 213 |

4 590 |

В соответствии с п. 137 Инструкции № 157н незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых затрат. Сумма общехозяйственных расходов учреждения не включается в фактическую стоимость незавершенного производства. 📌 Реклама

Примерный перечень общих расходов

В случае если автономное учреждение оказывает разноплановые услуги (как было указано в примере), состав затрат при формировании их себестоимости будет существенно отличаться. Разрабатывая в учреждении свой порядок калькулирования себестоимости оказываемых услуг (по видам услуг) и распределения накладных и общехозяйственных расходов, целесообразно указать в нем перечни затрат, относящихся к прямым расходам и расходам, подлежащим распределению.

Так, в перечне накладных и общехозяйственных расходов могут быть поименованы:

1) накладные расходы (затраты, связанные с производством продукции (оказанием услуг):

– амортизационные отчисления на полное восстановление основных средств, нематериальных активов по нормам, утвержденным в установленном порядке;

– затраты на приобретение специальных бланков и документов (билетов, бланков путевокбланков учета и отчетности), прейскурантов, памяток и т. п., канцелярских принадлежностей, периодических изданий и соответствующей литературы, необходимых для целей производства и управления, а также на оплату типографских и переплетных работ;

📌 Реклама

– затраты на командировки, связанные с производственной деятельностью, включая затраты по оформлению заграничных паспортов и других выездных документов;

– затраты на охрану труда и технику безопасности, включая затраты, связанные с приобретением аптечек и медикаментов, средств наглядной агитации, по предупреждению несчастных случаев и заболеваний, расходы на улучшение условий труда, обеспечение санитарно-гигиенических и бытовых условий;

– прочие затраты, включая оплату услуг сторонних организаций;

2) общехозяйственные расходы (затраты, связанные с организацией производства (оказанием услуг)):

– затраты на оплату труда работников аппарата управления и хозяйственных работников, включая работников, выполняющих работы на основании договоров гражданско-правового характера;

– начисления на оплату труда работников аппарата управления и хозяйственных работников;

📌 Реклама

– затраты на содержание и эксплуатацию зданий и помещений административного и хозяйственного назначения, хозяйственных сооружений, механизмов, инвентаря, малоценных и быстроизнашивающихся предметов, в том числе затраты на коммунальные

услуги, ремонт и техническое обслуживание;

– оплата услуг связи, в том числе телефонной, местной, телетайпной, диспетчерской, факсимильной, пейджинговой, мобильной, телеграфной, почтовой и др., а также затраты на содержание и эксплуатацию средств связи, в том числе затраты на ремонт и техническое обслуживание;

– затраты на пожарную охрану зданий и помещений;

– затраты на сторожевую охрану зданий, инвентаря и другого имущества учреждения;

– затраты, связанные с арендой зданий, помещений и другого имущества, используемого учреждением в административно-управленческих и хозяйственных целях;

📌 Реклама

– затраты на транспортное обслуживание, в том числе затраты на содержание и эксплуатацию служебного автотранспорта, включая затраты на ремонт и техническое обслуживание автотранспорта, содержание гаражей, затраты, связанные с арендой автотранспорта, гаражей и мест стоянки автомобилей, затраты по использованию в служебных целях личного автотранспорта, прочие эксплуатационные затраты, а также затраты на наем в служебных целях автотранспорта у сторонних организаций (в том числе такси – при наличии подтверждающих затраты документов);

– затраты на содержание и эксплуатацию вычислительной техники и оргтехники, средств сигнализации, а также других технических средств управления, в том числе затраты на ремонт и техническое обслуживание;

– оплата услуг банков по обслуживанию счетов учреждения, электронных расчетов посредством пластиковых карт (кредитных и дебетовых);

📌 Реклама

– затраты на оплату информационных, аудиторских, а также консультативных услуг, в том числе по юридическим вопросам, связанным с осуществлением деятельности учреждения, вопросам бухгалтерского учета, налогообложения, управления коммерческой деятельностью;

– затраты, связанные с подготовкой и переподготовкой кадров:

а) плата за обучение и повышение квалификации на основе договоров с профессиональными образовательными учреждениями РФ (имеющими соответствующую лицензию), а также зарубежными учебными заведениями и образовательными учреждениями;

б) законодательно установленные выплаты работникам по основному месту работы во время их обучения с отрывом от работы, включая оплату отпусков с сохранением заработной платы и проезда к месту учебы и обратно лицам, обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре;

📌 Реклама

– затраты на организованный набор работников, в том числе затраты, связанные с оплатой услуг сторонних организаций по подбору кадров;

– затраты по содержанию и эксплуатации помещений, бесплатно предоставляемых предприятиям общественного питания (как состоящих, так и не состоящих на балансе учреждения), обслуживающим работников учреждения (включая амортизационные отчисления, проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовления пищи);

– представительские расходы, связанные с производственной деятельностью учреждения по приему (в том числе вне места нахождения учреждения) и обслуживанию представителей других организаций, включая иностранных, прибывших на переговоры с целью установления и поддержания взаимовыгодного сотрудничества. К представительским относятся расходы, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников), их транспортным обеспечением (в том числе такси), посещением культурно-зрелищных мероприятий, буфетным обслуживанием во время переговоров и мероприятий культурной программы, оплатой услуг переводчиков, не состоящих в штате учреждения;

📌 Реклама

– налоги, сборы, платежи и другие обязательные отчисления, которые в соответствии с порядком, установленным законодательством, подлежат отнесению на себестоимость;

– прочие затраты, включая оплату услуг сторонних организаций.

Заметим, указанный выше перечень накладных и общехозяйственных расходов является примерным. Те или иные затраты могут относиться к определенному виду расходов в зависимости от состава затрат конкретного вида услуг.

Подробнее о распределении общих затрат в налоговом учете некоммерческими организациями читайте в статье Д. Калабуры, № 7, 2011.

- Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), ор-ганов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

- Размер субсидий у отдельных учреждений может быть равен нулю, например, если уч-реждение оказывает государственные (муниципальные) услуги за плату в соответствии с законодательством и доходы, полученные от деятельности в рамках государственного (муниципального) задания покрывают затраты на их предоставление и на содержание имущества, в том числе и уплату налогов.

- Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

- Утверждена Приказом Минэкономразвития РФ от 03.12.2008 № 423.

- В соответствии с п. 138 Инструкции № 157н в рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя по раскрытию информации о затратах на изготовление готовой продукции, выполнение работ, услуг устанавливать в составе рабочего плана счетов аналитические коды видов синтетического счета объекта учета.

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ КОМПЛЕКСУ

(в ред. Изменений и дополнений, утв. Росстроем,

с изм., внесенными письмом Минрегиона РФ от 17.03.2011 N 6056-ИП/08)

Разработаны Межрегиональным центром по ценообразованию в строительстве и промышленности строительных материалов Госстроя России (В.П. Шуппо, Г.П. Шпунт) с участием ГАСИС (И.Г. Цирунян).

Рассмотрены Управлением ценообразования и сметного нормирования Госстроя России (В.А. Степанов, И.Ю. Носенко).

Рассмотрены и одобрены на заседании научно-технического Совета Госстроя России (протокол от 11 декабря 2003 г. N 01-НС-17/3).

Внесены на утверждение Управлением ценообразования и сметного нормирования Госстроя России.

Приняты и введены в действие с 12 января 2004 г. Постановлением Госстроя России от 12 января 2004 г. N 6.

Взамен «Методических указаний по определению величины накладных расходов в строительстве» МДС 81-4.99, введенных в действие Постановлением Госстроя России от 17 декабря 1999 г. N 76.

Приложения к документу:

Приложение 1. Перечень законодательных и нормативных документов, использованных при подготовке МДС 81-33.2004

Приложение 2. Порядок определения размера средств на оплату труда рабочих

Приложение 3. Укрупненные нормативы накладных расходов по основным видам строительства

Приложение 4. Нормативы накладных расходов по видам строительных и монтажных работ

Приложение 5. Нормативы накладных расходов по видам ремонтно-строительных работ

Приложение 6. Перечень статей затрат накладных расходов в строительстве

Приложение 7. Состав затрат на оплату труда рабочих

Приложение 8. Постатейная структура накладных расходов по элементам затрат

Приложение 9. Среднеотраслевая структура накладных расходов по статьям затрат

ВВЕДЕНИЕ

Настоящие Методические указания определяют порядок расчета величины накладных расходов при исчислении сметной стоимости строительной продукции.

Положения, приведенные в Методических указаниях, рекомендуются для использования организациями независимо от ведомственной принадлежности и форм собственности, осуществляющими строительство с привлечением средств государственного бюджета всех уровней и государственных внебюджетных фондов, а также внебюджетных источников финансирования.

Методические указания содержат основные сведения о системе норм накладных расходов, сложившейся в Российской Федерации в условиях рыночных отношений.

В Методических указаниях учтены положения, содержащиеся в Гражданском кодексе Российской Федерации, Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», Налоговом кодексе Российской Федерации, Методических рекомендациях по планированию и учету себестоимости строительных работ, а также в действующих нормативных актах по бухгалтерскому учету и др. документах, приведенных в приложении 1.

Методические указания имеют в своем составе общие положения по определению величины накладных расходов в строительстве, расчету индивидуальных норм и применению нормативов накладных расходов.

Положения настоящего документа распространяются также на объекты капитального ремонта зданий и сооружений всех отраслей народного хозяйства с учетом особенностей, отраженных в соответствующих методических документах Госстроя России.

Замечания и предложения по дальнейшему совершенствованию Методических указаний направлять по адресу:

117987, г. Москва, ГСП-1, ул. Строителей, 8, корп. 2, Управление ценообразования и сметного нормирования Госстроя России.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Методические указания предназначены для определения величины накладных расходов:

— инвесторами (заказчиками-застройщиками) при составлении инвесторских смет для оценки инвестиционных программ (проектов), при подготовке заключаемого договора, в т.ч. при подрядных торгах и определении договорных цен в случаях формирования их на основе переговоров заказчиков с подрядчиками;

— подрядными организациями при составлении ценовых предложений на конкурсные торги и расчетах за выполненные работы;

— проектными организациями при разработке сметной документации.

1.2. Накладные расходы как часть сметной себестоимости строительно-монтажных работ представляют собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительных, ремонтно-строительных и пусконаладочных работ, а также их организацией, управлением и обслуживанием.

1.3. Сметная нормативная величина накладных расходов отражает среднеотраслевые общественно необходимые затраты, входящие в состав цены на строительную продукцию.

1.4. Для определения стоимости строительства на различных стадиях инвестиционного процесса рекомендуется использовать систему норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

— укрупненные нормативы по основным видам строительства;

— нормативы по видам строительных, монтажных и ремонтно-строительных работ;

— индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации.

1.5. Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат.

Порядок определения размера сметных затрат на оплату труда рабочих приведен в приложении 2.

2. ОРГАНИЗАЦИЯ РАЗРАБОТКИ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ

2.1. Общее методическое руководство разработкой нормативов накладных расходов осуществляет Управление ценообразования и сметного нормирования Госстроя России (далее — Управление ценообразования).

2.2. Разработка укрупненных нормативов по основным видам строительства и нормативов по видам строительных и монтажных работ производится организациями-разработчиками, определяемыми Управлением ценообразования.

Разработанные проекты нормативов накладных расходов рассматриваются Межведомственной комиссией (Рабочей группой) по разработке документов по ценообразованию в строительстве (МВК) Госстроя России.

С учетом результатов рассмотрения на МВК организации-разработчики вносят в проекты нормативов соответствующие коррективы.

Откорректированные нормативы передаются в Управление ценообразования, которое после окончательной экспертизы представляет их на утверждение в установленном порядке.

2.3. Разработка индивидуальных норм для конкретных строительно-монтажных или ремонтно-строительных организаций осуществляется подрядными организациями (корпорациями, акционерными обществами, концернами, объединениями и др.) или региональными центрами по ценообразованию в строительстве (РЦЦС) на основе заключенных с подрядными организациями договоров на выполнение указанных работ.

Разработанные проекты индивидуальных норм накладных расходов передаются подрядчиком заказчику для рассмотрения и проведения соответствующей экспертизы.

На основе экспертных заключений организации-разработчики вносят соответствующие коррективы в проекты индивидуальных норм накладных расходов и передают заказчику для окончательного согласования.

3. ПОРЯДОК РАЗРАБОТКИ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ

3.1. Укрупненные нормативы по основным видам строительства определены на основе анализа данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) в целом по отрасли и структуры выполненных подрядных работ по основным видам строительства.

Система указанных нормативов состоит из 10 видов и приведена в приложении 3.

Укрупненные нормативы накладных расходов по основным видам строительства целесообразно использовать для разработки инвесторских смет и на стадии подготовки тендерной документации при проведении подрядных торгов.

3.2. Нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ разработаны на основе анализа данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) по отдельным специализированным организациям-представителям с учетом структуры сметных прямых затрат в сметной стоимости строительных, монтажных, ремонтно-строительных и специальных строительных работ, определяемой на основе сметно-нормативной базы 2001 г.

Система указанных нормативов состоит из 86 видов и приведена в приложениях 4 и 5.

Нормативы накладных расходов по видам строительных и монтажных работ следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы.

3.3. Нормативы накладных расходов по видам строительства, строительных, ремонтно-строительных и монтажных работ разработаны без учета районов Крайнего Севера и местностей, приравненных к ним. Порядок расчета величины накладных расходов в указанных районах приведен в Методических указаниях по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (МДС 81-34.2004), утвержденных Постановлением Госстроя России от 12.01.2004 N 5.

3.4. Укрупненные нормативы накладных расходов по видам строительства и нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ могут корректироваться уполномоченным федеральным органом исполнительной власти в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических затрат по накладным расходам строительных организаций.

(в ред. Изменений и дополнений, утв. Росстроем)

3.5. Индивидуальные нормы накладных расходов подрядных организаций определяются на основе расчетных затрат, необходимых для управления, организации и обслуживания процесса производства строительных работ, и должны учитывать реальные условия конкретного строительства, отличающиеся от усредненных, предусмотренных в укрупненных нормативах накладных расходов.

3.6. Расчет индивидуальных норм накладных расходов целесообразно осуществлять методом постатейного калькулирования, предусматривающим расчет массы накладных расходов для конкретных подрядных организаций расчетно-аналитическим методом по статьям затрат с отнесением ее к фонду оплаты труда рабочих-строителей и механизаторов.

Перечень статей затрат накладных расходов в строительстве приведен в приложении 6.

Из предусмотренных в указанном Перечне пяти разделов в расчете нормы накладных расходов не учитываются статьи затрат V раздела «Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы».

К ним относятся:

— пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

— налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком (за исключением отчислений на единый социальный налог);

— затраты на платежи (страховые взносы) по добровольному страхованию в соответствии с установленным законодательством Российской Федерации порядком, средств транспорта (водного, воздушного, наземного), имущества гражданской ответственности организаций — источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию;

— отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в свободной (договорной) цене строительства;

— затраты по перевозке работников, проживающих от места работы на расстоянии более 3 километров, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку путем организации специальных маршрутов городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

— дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

— затраты на перебазирование строительных организаций и их подразделений на другие стройки;

— предусмотренные законодательством Российской Федерации затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

— дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством Российской Федерации);

— расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

— затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Для целей налогообложения указанные затраты принимаются в размерах, установленных законодательством Российской Федерации;

— текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения (очистных сооружений, золоуловителей, фильтров и других природоохранных объектов), очисткой сточных вод и другими видами текущих природоохранных затрат;

— другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Указанные затраты в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства.

3.7. Постатейное калькулирование затрат при расчете индивидуальной нормы накладных расходов следует осуществлять:

— по нормируемым статьям затрат — на основе действующих законодательных и нормативных документов, регламентирующих их величину;

— по ненормируемым статьям затрат — в соответствии с данными бухгалтерского учета подрядных организаций.

3.8. При расчете индивидуальной нормы накладных расходов необходимо проводить анализ годовых данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) по форме 5-з, утвержденной Постановлением Госкомстата России от 09.09.2003 N 82.

3.9. Для экспертной оценки расходов по статьям накладных расходов рекомендуется использовать данные о постатейной структуре накладных расходов по элементам, а также о среднеотраслевой структуре накладных расходов, приведенные в приложениях 8 и 9. Указанные данные носят справочный характер и не могут использоваться для расчета индивидуальной нормы накладных расходов.

3.10. При расчете индивидуальной нормы накладных расходов не должны учитываться накладные (цеховые) расходы подсобных, вспомогательных производств, обслуживающих и прочих хозяйств, находящихся на самостоятельном (отдельном) балансе или в составе подразделений подрядных организаций.

Указанные расходы относятся на стоимость продукции или услуги этих хозяйств.

3.11. При разработке индивидуальных норм накладных расходов необходимо учитывать, что в соответствии с положениями о взаимоотношениях организаций генерального подрядчика с субподрядчиком, предусмотренных заключенным между ними договором на строительство, субподрядчик перечисляет за счет накладных расходов плату генподрядчику на покрытие административно-хозяйственных расходов, связанных с обеспечением технической документацией и координацией работ, приемкой и сдачей работ, материально-техническим снабжением, обеспечением пожарно-сторожевой охраной, техники безопасности, временными (не титульными) зданиями и сооружениями и др. При этом сумму отчислений субподрядчик относит на указанные статьи накладных расходов, а генподрядчик соответственно уменьшает расходы по аналогичным статьям.

4. ПРИМЕНЕНИЕ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ

ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ НА СТРОИТЕЛЬСТВО

ОБЪЕКТОВ И РАСЧЕТАХ ЗА ВЫПОЛНЕННЫЕ РАБОТЫ

4.1. Величина накладных расходов определяется в локальных сметах (сметных расчетах) в текущем уровне цен (базисном уровне цен, учтенном в сметно-нормативной базе 2001 г.).

(в ред. Изменений и дополнений, утв. Росстроем)

При использовании укрупненных нормативов накладных расходов по видам строительства начисление накладных расходов производится в конце сметы (расчета) за итогом прямых затрат.

Начисление нормативов накладных расходов по видам строительных, монтажных и ремонтно-строительных работ производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001, ГЭСНр-2001 и ГЭСНп-2001.

(в ред. Изменений и дополнений, утв. Росстроем)

Привязка нормативов накладных расходов по видам работ к указанным сборникам (область применения) приведена в приложениях 4 и 5.

(в ред. Изменений и дополнений, утв. Росстроем)

В случаях отсутствия нормативов накладных расходов по видам работ при строительстве атомных электростанций допускается применение укрупненного норматива накладных расходов по виду строительства.

4.2. Порядок применения нормативов накладных расходов в сметах зависит от метода определения сметной стоимости строительно-монтажных работ и стадийности проектной документации.

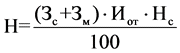

4.3. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина накладных расходов может быть определена по формуле:

на стадии проекта:

, (1)

, (1)

на стадии рабочей документации:

, (2)

, (2)

, (3)

, (3)

где Н — величина накладных расходов, руб. или тыс. руб.;

З — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб. или тыс. руб.;

Нс- укрупненный норматив накладных расходов по видам строительства, приведенный в приложении 3 (в процентах);

Нn — индивидуальная норма накладных расходов для подрядной организации (в процентах);

Нpi — норматив накладных расходов по i-тому виду строительных, монтажных и ремонтных работ, приведенных в приложениях 4 и 5 (в процентах).

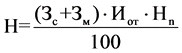

4.4. При применении базисно-индексного метода, когда расчет средств на оплату труда рабочих производится на основе сметной величины оплаты труда, учтенной в сметно-нормативной базе 2001 г., могут быть применены следующие формулы:

на стадии проекта:

, (4)

, (4)

на стадии рабочей документации:

, (5)

, (5)

, (6)

, (6)

где Зс и Зм — суммарная по объекту сметная величина оплаты труда рабочих-строителей и механизаторов в уровне сметных норм и цен на 01.01.2000, в руб.;

Иот- индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной оплаты труда рабочих, учтенной сметными нормами и ценами с 2001 г.;

(в ред. Изменений и дополнений, утв. Росстроем)

Зсi и Змi — суммарные по i-тому виду работ сметные величины оплаты труда рабочих-строителей и механизаторов в уровне сметных цен на 01.01.2000, в руб.;

n — общее количество видов работ по данному объекту.

4.5. При составлении сметной документации на строительство объектов, когда неизвестна субподрядная организация, выполняющая отдельные виды строительных работ, рекомендуется сметную стоимость таких работ определять с применением нормы накладных расходов для генеральной подрядной организации. При расчетах генподрядчика с субподрядчиком за выполненные работы применяется норма накладных расходов субподрядчика.

4.6. Для определения стоимости строительных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину накладных расходов рекомендуется рассчитывать на основе индивидуальной нормы путем калькулирования по статьям затрат, принимая для расчета только те статьи затрат и расходов, которые соответствуют фактическим условиям выполнения работ по бытовому или строительному подряду.

Пункт 4.7 МДС 81-33.2004 с 1 января 2011 года утратил силу (письмо Минрегиона РФ от 06.12.2010 N 41099-кк/08).

4.7. При определении сметной стоимости строительства и расчетах за выполненные работы для индивидуальных предпринимателей и организаций, использующих упрощенную систему налогообложения, необходимо исключать из расчета индивидуальной нормы накладных расходов затраты, связанные с уплатой единого социального налога (ЕСН).

При использовании организациями в локальных сметах укрупненных нормативов накладных расходов по видам строительства или по видам строительных, монтажных и ремонтно-строительных работ к указанным нормативам применяется коэффициент 0,7.

4.8. Нормативы накладных расходов на работы по капитальному ремонту производственных зданий и сооружений, выполняемые подрядными организациями, принимаются в размерах, установленных для строительных работ.

При этом для определения сметной стоимости капитального ремонта объектов производственного назначения с использованием нормативов накладных расходов по видам строительных и монтажных работ понижающий коэффициент 0,9 не применяется.

4.9. Величина накладных расходов на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным способом, определяется по индивидуальной норме.

При использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6.

К нормативу накладных расходов в размере 66% от фонда оплаты труда рабочих в калькуляциях стоимости материалов и полуфабрикатов, изготавливаемых в построечных условиях, коэффициент 0,85 не применяется (Письмо Минрегиона РФ от 01.03.2011 N 4391-КК/08).

4.10. При определении сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготовляемых в построечных условиях, накладные расходы начисляются по индивидуальной норме или в размере 66% к фонду оплаты труда рабочих (строителей и механизаторов).

Указанный порядок применяется и при расчетах за выполненные работы между заказчиком и подрядчиком.

5. УЧЕТ НАКЛАДНЫХ РАСХОДОВ

5.1. Бухгалтерский учет по накладным расходам ведется строительными организациями в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

5.2. Учет затрат по накладным расходам осуществляется на основе первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и др.), оформленной в порядке, установленном соответствующими нормативными актами.

5.3. Учет накладных расходов ведется в журнале-ордере N 10-с по счету 26 «Общехозяйственные (накладные) расходы» раздельно по накладным расходам, относящимся к основному производству, и по расходам, относящимся к вспомогательным производствам. Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются непосредственно на счете 29 «Обслуживающие производства и хозяйства».

5.4. Накладные расходы основного производства в строительных организациях ежемесячно пропорционально прямым затратам относятся к затратам по производству строительных работ, отражаемым на счете 20 «Основное производство», а также учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных нетитульных сооружений).

Накладные расходы основного производства в трестах (структурных подразделениях) механизации ежемесячно распределяются пропорционально прямым затратам на счета учета строительных работ, выполненных для заказчиков по договорам подряда, и работ по эксплуатации строительных машин и механизмов, оказанных в качестве услуг.

5.5. Отдельные виды расходов, включаемых в накладные расходы в пределах установленных норм, рассчитываемых от объемных показателей (на представительские расходы, рекламу, повышение квалификации), определяются в установленном порядке в целом по строительной организации с последующим распределением лимита по структурным подразделениям.

5.6. Для сопоставления сметной величины с фактическими расходами накладных расходов в каждой подрядной организации должна составляться смета накладных расходов по всем статьям, включенным в перечень статей затрат. По каждой статье затрат накладных расходов, в свою очередь, разрабатываются отдельные сметы (калькуляции), на основе которых определяется общая сумма и структура накладных расходов.

Сопоставление сметных и фактических затрат накладных расходов позволяет соизмерить общественно необходимые и индивидуальные размеры затрат на организацию, управление и обслуживание строительного производства.

В случаях, когда фактическая величина накладных расходов превышает сметную, рекомендуется разрабатывать индивидуальные нормы накладных расходов.

Особенности оформления сметной документации интересуют руководителей крупных предприятий. В законодательстве нашей страны четко прописана структура учета только для сфер строительства и медицины. При этом на крупных производствах составление такого рода документации является необходимым условием. Далее вы узнаете, как посчитать накладные расходы в смете, а также что относится к накладным расходам.

Что такое накладные расходы в смете

Смета представляет собой план, который необходим для расчета операций с финансовыми средствами предприятия. Она бывает двух типов: доходная и расходная. Второй тип сметы содержит все данные о затратах предприятия на создание и реализацию продукта труда за определенный период.

Она включает в себя несколько основных элементов. К ним относятся затраты на заработную плату работников, затраты на оплату налоговых пошлин, аренду помещений и так далее. Всё это является накладными расходами.

Накладные расходы — это одна из статей, которая включает в себя затраты предприятия на обслуживание производства, организацию, управление им, а также строительные, отделочные и другие типы работ.

Стоит отметить, что их нельзя относить к затратам основного процесса производства товара и услуг, так как они является залогом правильного работы предприятия.

Оформление накладных расходов в смете необходимо, чтобы провести учет всех затрат предприятия, которые были направлены не на производство товара. Он позволяет контролировать движение финансовых средств компании относительно покрытия других операций.

Что включают в себя накладные расходы

При заполнении сметы нужно учитывать состав накладных расходов, а именно:

- Ремонтные работы помещения или оборудования, которые принадлежат организации;

- Заработная плата работникам, а также дополнительное образование и повышение квалификации;

- Оплата налоговых пошлин;

- Транспортные услуги компании;

- Оплата аренды помещений;

- Потери, которые может понести предприятие из-за выпуска готовой бракованной продукции;

- Оплата услуг рекламных и консультационных агентств.

Для удобства распределения накладные расходы экономисты советуют объединять в четыре группы:

- Содержание управленческого аппарата(общепроизводственные);

- Содержание рабочей силы (общехозяйственные);

- Производство, организация и реализация товаров;

- Другие непроизводственные расходы (коммерческие).

Стоит отметить, что в законодательстве нашей страны не существует четкого определения «Накладных расходов». Исключением являются строительство и медицина.

Необходимым этапом расчета накладных расходов является определение процентов.

По каждой статье затрат они установлены отдельно, так:

- Для административно-хозяйственных затрат — 43,45%;

- Для обслуживания сотрудников – 37,32%;

- Для организации, управления работами при строительстве различных объектов – 15,7%;

- Для других статей, к которым относятся амортизационные затраты, оплата государственных пошлин, долгов кредитным организациям – 3,53%.

Как считать накладные расходы в смете

Для того чтобы произвести расчет накладных расходов в смете, необходимо определить некоторые критерии на основании деятельности предприятия. Большинство специалистов разделяют их по функциональности и объему производства. К нему относится:

- Нормативы по строительным работам. Они применяются при оформлении сметы по инвестициям и тендерам;

- Нормативы по монтажным строительным ремонтным работам. Они используются для составления рабочих проектов, а также выплатам ним;

- Нормативы, которые утверждаются в индивидуальном порядке при монтажных ремонтных и строительных работах. Они находят свое применение в укрупненных нормах накладных расходов.

Существует несколько методов расчета в бухгалтерской смете:

- Расчёт производится пропорционально фонду заработной платы сотрудникам предприятия, которые работают на основном производстве.

Чаще всего он находит применение на тех предприятиях, на которых производство продукции осуществляется ручным трудом. Также в том случае, если фирма имеет большой штат сотрудников, такой способ расчёта будет самым оптимальным;

- Метод распределения расходов прямо пропорционально общему объему продаж выпускаемой продукции. Его используют организации, в которых все участки производства полностью автоматизированы;

- Для расчёта нередко используют формулу — отношения прямых затрат на создание одной единицы товара к его общей сумме. Данный метод используют в том случае, если прямые затраты компании в несколько раз превышают накладные расходы;

- Если вы не хотите допустить ошибку, то одним из самых действенных способов будет отдельный расчёт каждый статьи расходов предприятия;

- Если вы работаете на предприятии, которое производит сразу несколько разновидностей продукции, оптимальным решением будет выбор комбинированного метода расчета.

Одним из вариантов такого способа расчёта является распределение коэффициентов общехозяйственных накладных затрат прямо пропорционально фонду оплаты труда сотрудников предприятия. При этом общее число производственных затрат должно быть прямо пропорционально всем материальным затратам предприятия.

Для проведения учета и организации планирования накладных расходов фирмы, большинство бухгалтеров вычисляют суммарную стоимость издержек производства на хозяйственную деятельность компании.

После этого необходимо провести расчёт общей величины накладных расходов. Нужно внести в смету одной единицы продукция компании. Такую процедуру нужно провести для каждого наименование товара.

Расчёт себестоимости товара должен быть произведен в соответствии с установленными правилами законодательства Российской Федерации.

Стоит отметить, что в учетной политике организации должны быть прописаны критерии, по которым необходимо производить расчет. Они должны составляться с использованием сведений предыдущих периодов работы, а также должны учитывать будущие изменения.

Большинство бухгалтеров производят такие расчёты по окончанию определенного периода, которые устанавливаются руководством предприятия самостоятельно.

- Оплата труда руководства и хозперсонала, включая страховые взносы;

- Хозяйственно-материальное обеспечение рабочего процесса;

- Износ, содержание и ремонт ОС;

- Коммунальные платежи;

- Аренда зданий и оборудования;

- Страховка;

- Траты на обслуживание автотранспорта;

- Безопасность рабочего процесса;

- Оплата юридических и аудиторских услуг;

- Представительские мероприятия;

- Переподготовка персонала;

- Прочие затраты для улучшения качества изготавливаемых товаров или оказываемых услуг.

Косвенные расходы включают в смету в процентном отношении от прямых затрат. Для фирм, не связанных со строительством расчет делается самостоятельно. Как это делается, мы покажем дальше.

Расчет накладных расходов в смете

Косвенные траты (КР) включаются в смету в зависимости от прямых в процентном отношении. В качестве базы для расчета компания может выбирать любой, удобный для нее, показатель. Чаще всего подсчет ведется либо от стоимости материалов, либо от оплаты труда работникам.

Накладные расходы в смете включают в себя

Термин накладных издержек в общепринятом смысле обозначает те затраты предприятия, которые напрямую не относятся к основному производственному процессу, но необходимы для нормального функционирования бизнеса. Из чего состоят накладные расходы? Как происходит распределение накладных расходов? Разберемся во всем по порядку.

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Обратите внимание! На законодательном уровне точный перечень учитываемых накладных расходов закреплен только в медицине и строительной сфере. Компаниям, ведущим деятельность в иных отраслях, следует самостоятельно очертить круг рабочих НР и закрепить их состав в применяемой учетной политике для обоснования расходов и методики расчета себестоимости продукции или услуг (работ).

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Как выполняется расчет накладных расходов

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР. При ценообразовании накладные расходы и сметная финансовая прибыль закладываются в специальную проектно-сметную документацию в целях бюджетирования, анализа и последующего контроля показателей. В процессе важно отталкиваться от общих методов формирования таблиц, но данные устанавливаются отдельно по каждому виду товара или услуги. Таким образом, основной целью плановой калькуляции является определение потребления накладных расходов и прямых на единицу изделия. Стоимость рассчитывается с учетом заложенной прибыли и налогов.

Как посчитать в смете накладные расходы

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности. Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП. При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Коэффициент накладных расходов – формула

Процент НР = Общая сумма НР / База х 100 %.

Если за базу принят ФОТ, процент НР = Общая сумма НР / ФОТ за период х 100%.

Если за базу приняты материальные затраты, процент НР = Общая сумма НР / Сумма использованных в основном производстве МПЗ х 100 %.

Остальные формулы при определении, как рассчитать накладные расходы для калькуляции, разрабатываются аналогичным образом.

Для чего нужен анализ накладных расходов

Если входящие в смету накладные расходы заложены неверно, возникнет перерасход или недостаток затрат и, как следствие, образуется завышение или занижение конечной цены. Что в свою очередь приведет к ошибкам в расчете прибыли компании. Грамотное нормирование относимых к накладным расходов позволит успешно проводить бюджетирование и планирование издержек, ценообразование товаров, а значит, получить достоверные данные о финансовом состоянии предприятия для дальнейшего управления бизнесом. Дополнительно рекомендуется проводить контроль за отклонениями в расчетах для оперативного внесения соответствующих изменений.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что входит в накладные расходы в смете?

Накладными именуются расходы, не имеющие прямого отношения к производственному процессу, но осуществляемые компанией. Термин охватывает множество коммерческих расходов, в том числе страховые выплаты, текущие ремонтные работы, приобретение горючих средств и не только. Их принято понимать, как расходы на создание условий для реализации деятельности.

Что такое накладные расходы?

Помимо затрат на обеспечение условий основной деятельности к накладным относят расходы на управление компанией, расчеты со сторонними организациями. В целом их состав выглядит следующим образом:

- общие траты, сопровождающие производственные процессы;

- коммерчески расходы – на маркетинговое продвижение,

- корпоративные нужды — ремонт техники, обеспечение комплектующими, приготовление пищи для работников и т.д.);

- поддержание производственных мощностей.

За счет средств, которые входят в накладные расходы, обеспечиваются следующие нужды:

- коммуникации: мобильный и стационарный телефон, услуги Интернет и иное;

- социалка;

- содержание помещений: текущий ремонт, аренда, коммуналка, страхование;

- маркетинговые мероприятия;

- погашение кредитов и лизинга;

- обеспечение бесперебойной работы производственных мощностей;

- начисление заработной платы для административного и обслуживающего персонала.

Эти расходы в бухгалтерском учете относятся к непрямым тратам. Именно по этому признаку они попадают под определение накладных. Прямые и накладные расходы – это затраты на поддержание работоспособности предприятия.

Место накладных расходов в смете

Смета представляет собой свод затрат на изготовление конкретной продукции или оказание услуг. Она может быть составлена в двух направлениях: по доходам или расходам.

В смету по расходам входит заработная плата, аренда помещения, приобретение дополнительных материалов для производства или поддержания хозяйственной части. Их коэффициент никогда не бывает нулевым. Накладные расходы демонстрируют направления для улучшения условий работы компании. Они напрямую не касаются производства или оказания услуг, но необходимы для обеспечения их качества. Например: строительство для расширения офиса или торгового зала, затраты на презентации и деловые встречи, обслуживание CRM-систем и т.д.

Сумма расходов по смете

Сбор данных по деятельности предприятия помогает планировать будущее и прогнозировать результаты. Сметные суммы играют немаловажную роль. Вопрос о том, что входит в накладные расходы предприятия, всегда актуален.

Сметами занимаются специалисты экономического отдела. При расчете учитывается вид основной деятельности, планируемая прибыль, текущие производственные показатели и прочие сопутствующие факторы.

Итоговая сумма накладных расходов тесно привязана к следующим показателям:

- заработная плата сотрудников;

- затраты на топ-менеджмент;

- расходы на системное обслуживание;

- монтажные работы;

- остальные виды работ.

Целесообразно осуществить расчет накладных расходов в калькуляции в привязке с основными направлениями деятельности:

- основные работы;

- сопутствующие, включающие монтаж, пуск и наладку инженерных систем, отделку и т.д;

- ориентир на индивидуальные нормы по отдельным видам работ.

Учет данных факторов способствует получению наиболее точных показателей.

Как посчитать накладные расходы в смете

Для максимальной точности и исключения ошибок, рекомендуется пользоваться специальными программами для составления смет. Они синхронизируют итоги и демонстрируют общую картину финансового состояния компании. Это снижает временные затраты и не требует от бухгалтера специальной подготовки.

Независимо от метода расчета, за базу берутся следующие показатели:

- стоимость конкретного вида работы;

- цена расходных материалов и оборудования;

- оплата труда;

- бюджетные выплаты;

- налоговые обязательства.

Формула накладных расходов очень проста. Для этого достаточно суммировать все затраты:

НР = общая сумма затрат на производство + заработная плата + налоговые обязательства.

Чтобы определить долю накладных расходов в общей смете применяется следующая формула:

% = итоговая сумма НР/заработная плата основного персонала * 100%

Чем подробнее полученные данные, тем точней будет подсчет сметной прибыли на ближайшее будущее.

Точный состав сметных расходов предприятия зависит от индивидуальных параметров компании. Среди них особое место занимают транспортные расходы. Они лежат в основе закупок, ремонтных работ, в управленческой деятельности и эксплуатационных работах.

При учете транспортных расходов рекомендуется рассматривать не только их номинальную стоимость, но и возможные колебания цен на них. Учитывая такой нюанс, обычно эта статья расходов составляется на непродолжительный период. Все эти вопросы возлагаются на экономический отдел предприятия.

Накладные расходы в сметном деле

Смета — это разновидность плана при расчете разновидных видов деятельности. Смета может быть составлена, как для расчета доходов, так и расходов.

Расходная смета — это полный подсчет трат на производство или реализацию продукции за определенный период времени. Смета может включать различные элементы: основные материалы; траты на зарплату, расходы на дополнительные материалы и т.д.

Зарплата, налоги и косвенные затраты — являются накладными расходами в смете и они никогда не будут равны нулю.

Накладные расходы — это та часть себестоимости общих работ по смете, что включает затраты на создание необходимых общих условий работы (строительные, ремонтные, наладочные и другие виды работ), а также затраты на их управление, организацию и обслуживание в процессе проведения работ.

В зависимости от вида основной деятельности, планируемого получения прибыли, масштабов работ или производства, экономический отдел предприятия составляет плановую норму накладных затрат в общей смете.

Соответственно размер накладных затрат напрямую зависит от следующих факторов:

- траты на заработную плату (ФОП — фонд оплаты труда);

- расходы связанные с системным обслуживанием;

- траты на управление;

- траты связанные с монтажом;

- все траты на другие виды работ и связанные с ними статьи по расходам.

Размер накладных расходов зависит от масштабов производства . И лучше всего рассчитывать размер накладных затрат по основным функциональным направлениям.

К примеру, это могут быть следующие нормативы:

- по основным видам строительства;

- по отдельным видам строительства (монтажные, ремонтные, наладочные и другие виды работ);

- подсчет индивидуальных норм по конкретному виду работ.

Такие подсчеты норм и планов помогут точнее спрогнозировать общие накладные затраты и соответственно намного проще будет контролировать экономическую деятельность организации.

Для правильного подсчета накладных расходов в смете лучше всего придерживаться рыночной стоимости на товары и услуги (рыночная политика ценообразования).

При этом в расчет включаются:

- цена на определенные виды работ;

- стоимость материалов, машин, механизмов;

- выплата заработной платы и т.д.

А также все связанные с ними налоговые и бюджетные затраты.

Существует специальные компьютерные программы смет и с их помощью очень легко подсчитать не только накладные затраты, но и другие статьи по расходам в процессе деятельности.

Для подсчета всех накладных расходов существует очень простая формула — это суммирование всех статей накладных затрат в процессе деятельности.

И ее можно сформулировать следующим образом:

- Накладные расходы = сумма всех статей накладных затрат + фонд оплаты труда + налоговые отчисления.

Для расчета % накладных затрат в общей смете применяют следующую формулу:

- К, % = общая сумма накладных трат / сумму фонда оплаты труда основных рабочих * 100%.

Процент накладных затрат в общей смете помогает точнее определить размер возможной сметной прибыли в следующих периодах .

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию, обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров, их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

В зависимости от рода деятельности, его масштабов, штатных единиц персонала и множества других аспектов зависит смета по затратам. Соответственно смета может содержать определенное количество статей в зависимости от наличия и необходимости тех или иных затрат в процессе деятельности.

Транспортные затраты в смете являются одними из важных, особенно при планировании и составлении сметы.