Содержание

3(93) — 2012

Налоги и налогообложение

УДК 336.226

РАЗЛИЧИЯ В НАЛОГООБЛОЖЕНИИ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ*

А. Ф. ЗИяТДИНОВ,

кандидат экономических наук, доцент кафедры экономико-математических дисциплин E-mail: AZiyatdinov@mail. ru Университет управления «ТИСБИ», г. Набережные Челны

В статье рассматриваются различия в установленных законодательством России порядках налогообложения организаций и индивидуальных предпринимателей в рамках общего режима налогообложения. Определяются различия в размере налоговых платежей в зависимости от формы предпринимательской деятельности в разрезе бюджетов. Определяется, какие уровни государственной власти должны поддерживать проекты, реализуемые организациями, и какие — реализуемые индивидуальными предпринимателями. Делается вывод о необходимости изменения бюджетного распределения налогов.

Ключевые слова: налогообложение, организация, индивидуальный предприниматель, бюджетные поступления.

Существуют предусмотренные законодательством различия в налогообложении организаций и индивидуальных предпринимателей (ИП). Наличие таких различий имеет практическую ценность в двух основных случаях.

1. На начальном этапе налогового планирования при выборе организационно-правовой формы хозяйствования лицом или лицами, решившими

* Статья предоставлена Информационным центром Издательского дома «ФИНАНСЫ и КРЕДИТ» при Академии управления «ТИСБИ».

организовать свой бизнес. В данном случае выбор будет осуществляться из абсолютной суммы уплачиваемых налогов и аналогичных платежей. Естественно, лицо будет стремиться к тому, чтобы эта сумма была минимальной.

2. При осуществлении государственной поддержки или самих хозяйствующих субъектов, или инвестиционных проектов, осуществляемых ими. В данном случае государственным органам интересна не только сумма обязательных платежей, уплачиваемых в бюджетную систему РФ хозяйствующим субъектом, но и пропорции распределения этой суммы между бюджетами и внебюджетными фондами.

Итак, самому налогоплательщику принципиально безразлично — уплачивает он налог, например, в местный бюджет или в бюджет Российской Федерации, ему важна только сумма этого налога. А вот органам государственной власти важно получить средства именно в «свой» бюджет, поэтому им, наоборот, относительно все равно — сколько налогоплательщик платит всего налогов, их интересуют суммы налогов, уплаченные в конкретный бюджет (государственный внебюджетный фонд).

Необходимо отметить, что при выборе между ведением бизнеса в форме предпринимателя без

финансовая аналитика

проблемы и решения

Налоги и налогообложение

3(93) — 2012

образования юридического лица и в форме организации существуют и другие вопросы. К таким, в частности, относятся следующие.

A. Возможность осуществления отдельных видов деятельности. Например, ИП не могут заниматься банковскими, страховыми услугами, реализацией алкогольной продукции и т. д.

Б. Возможность привлечения капитала. ИП не могут осуществлять эмиссии ценных бумаг, у них не существует понятия уставного (складочного) капитала, зачастую сложнее получить доступ к кредитным ресурсам.

B. Возможность осуществления предпринимательской деятельности несколькими лицами. Все доходы и имущество, полученные в результате деятельности, принадлежат предпринимателю единолично.

Г. Ответственность. ИП один несет полную ответственность по обязательствам, возникшим в связи с осуществлением предпринимательской деятельности. В случае банкротства ИП отвечает по этим обязательствам всем принадлежащим ему имуществом. Для юридических лиц возможно создание в организационных формах, где ответственность либо практически отсутствует (общества), либо разделена между несколькими участниками (товарищества).

Д. Ведение учета. ИП освобождены от ведения бухгалтерского учета, являющегося обязательным для организаций, и порядок ведения учета для предпринимателей значительно проще.

Рассмотрим определения, которые дает Налоговый кодекс РФ (НК РФ) для участников налоговых правоотношений . В ст. 11 указано, что организации — это юридические лица (российские и иностранные организации). Индивидуальные предприниматели — это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также главы крестьянских (фермерских) хозяйств.

Теперь перейдем непосредственно к различиям в уплате налогов между организациями и ИП.

Налогоплательщики в России могут применять общий режим налогообложения или специальные налоговые режимы (единый налог на вмененный доход, единый сельскохозяйственный налог и упрощенную систему налогообложения). Применение специальных режимов налогообложения предусмотрено для сферы малого бизнеса и предусмат-

ривает замену уплаты НДС, налога на прибыль организаций, налога на имущество организаций, НДФЛ и налога на имущество физических лиц уплатой «единого» налога. При этом суммы таких налогов юридическими лицами и ИП определяются одинаково.

Несмотря на привлекательность «единых» налогов, применение общего режима налогообложения возможно не только в силу предусмотренных Налоговым кодексом РФ многочисленных ограничений по применению специальных налоговых режимов, но и в силу того, что только общий режим позволяет выделять при реализации своей продукции из продажной цены налог на добавленную стоимость (НДС) отдельной строкой. Это становится крайне важным для налогоплательщиков, реализующих свою продукцию организациям, являющимся плательщикам НДС: если организация платит НДС, то уплаченный при приобретении сырья НДС учитывается как новый вычет и позволяет уменьшить платежи такой организации в федеральный бюджет.

Существует целый ряд различий, связанных с масштабом ведения бизнеса, но не с юридическим статусом. Так, освобождение от исполнения обязанностей налогоплательщика НДС предусмотрено для малого бизнеса, и, соответственно, ИП чаще используют его, хотя и организация с аналогичными показателями могла бы также получить такое освобождение. Поэтому различия в налогообложении, связанные с масштабами бизнеса, в рамках различий между организациями и ИП рассмотрены не будут.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Не существует в НК РФ различий для данных лиц в отношении осуществляемой ими предпринимательской деятельности при исчислении сборов и следующих федеральных налогов: НДС, акцизы, водный налог, налог на добычу полезных ископаемых . Организации и ИП одинаково исчисляют и уплачивают налог на доходы физических лиц как налоговые агенты по доходам, выплаченным работникам. Также организации и ИП как работодатели одинаково уплачивают страховые взносы на обязательное страхование (бывший единый социальный налог) по наемным работникам и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Подробно рассмотрим те налоги и сборы, порядок исчисления и уплаты которых различен с

финансовая аналитика

проблемы и решения

3(93) — 2012

Налоги и налогообложение

точки зрения формы регистрации хозяйствующего субъекта.

1. Налоги на доходы. Государство изымает часть чистого дохода, являющегося превышением полученных доходов над расходами, получаемого хозяйствующим субъектом в результате его деятельности. Юридические лица уплачивают налог на прибыль организаций, а ИП — аналогичный ему по экономической сути налог на доходы физических лиц (НДФЛ).

Строго говоря, имеются различия в определении налоговой базы для перечисленных налогов, хотя формально определяется она для всех одинаково — как превышение полученных доходов над суммой расходов, фактически произведенных и документально подтвержденных. При этом расходы необходимы для осуществления деятельности, целью которой является получение дохода; выражены в денежной форме и оправданы с экономической точки зрения.

Налоговая база может различаться за счет различий в моменте признания доходов и расходов. Организации в большинстве случаев (за исключением тех, у кого среднеквартальная выручка меньше миллиона рублей) вынуждены применять метод начислений, который учитывает доходы и расходы в периоде, когда они имели место, независимо от оплаты. ИП же всегда учитывают доходы и расходы по кассовому методу, который признает их после фактической оплаты.

Однако фактически нет принципиальной разницы между доходами, получаемыми организациями и ИП, и расходами, осуществляемыми ими.

Самым главным отличием в налогах на доходы являются ставки обложения. Для юридических лиц ставка с 2009 г. снижена с 24 % до 20, а законодательным органам субъектов РФ предоставлено право снижать данную ставку до уровня не ниже 15,5 %.

Для физических лиц ставка составляет 13 % по НДФЛ. Таким образом, размер налога с доходов зависит от ставки налога на прибыль, установленного в регионе. В большинстве субъектов РФ не стали снижать размера ставки, и для большинства предприятий действует максимально возможная ставка 20 %. В то же время законодатели субъектов РФ устанавливают пониженные ставки налога на прибыль для отдельных категорий организаций — осуществляющих инвестиции, занимающихся конкретными видами деятельности, находящихся в особых экономических зонах, и в других случаях .

Что касается межбюджетного распределения, то налог на прибыль делится между федеральным и региональным бюджетами в пропорции: ставка 2 % -всегда в федеральный бюджет, остальная доля — в региональный. От общей суммы налога при ставке 20 % распределение составит 10 и 90 % соответственно. Уплачиваемый предпринимателями НДФЛ делится между региональным и местным бюджетами в пропорции 70 % на 30. При этом региональные бюджеты могут перераспределять часть НДФЛ, подлежащего зачислению в бюджет субъекта РФ, в пользу местных бюджетов. Например, с 2011 г. в бюджет г. Набережные Челны поступает 41 % НДФЛ, а в бюджет Республики Татарстан — 59 %.

2. Юридические лица в отличие от физических никогда не теряют работоспособности, не болеют и не стареют, а следовательно, не имеют потребностей в медицинском и пенсионном обеспечении. Вследствие этого только ИП уплачивают страховые взносы на обязательное социальное страхование, поступающие во внебюджетные фонды (пенсионного, социального и медицинского страхования), за себя самого, а не только за своих работников. Несмотря на то, что формально данные взносы не являются налоговыми платежами, фактически невозможно осуществлять предпринимательскую деятельность без их уплаты. Это фиксированные платежи, размер которых для ИП устанавливается из минимального размера оплаты труда и ежегодно может изменяться. Так, в 2011 г. их размер составил 16 159,56 руб. за год, а в 2012 г. равен 14 995 руб.

3. Нахождение в собственности лица имущества ведет к уплате им налога на имущество. Для юридических лиц налоговой базой налога на имущество организаций является стоимость движимого и недвижимого имущества, находящегося на балансе предприятия в качестве объектов основных средств. А ИП уплачивают налог на имущество физических лиц со стоимости жилых домов, квартир, дач, гаражей и иных строений, помещений и сооружений, т. е. только с недвижимости. При этом до сих пор в России налогообложение недвижимости физических лиц производится не по рыночной или оценочной стоимости, а по инвентаризационной стоимости, которая может быть значительно ниже рыночной (иногда в десятки раз).

Также различаются для юридических и физических лиц ставки налогообложения. Для предприятий максимально возможная ставка равна 2,2 % и устанавливается субъектами РФ, а для предпри-

Налоги и налогообложение

3(93) — 2012

нимателей предусмотрена прогрессивная шкала с максимально возможной ставкой в 2 %, которая устанавливается органами местного самоуправления.

В большинстве субъектов РФ величина ставки налога на имущество организаций установлена на максимальном уровне, в то время как ставки налога на имущество физических лиц ограничиваются уровнем, значительно меньшим, чем максимальный, предусмотренный законом РФ. Так, в Республике Татарстан ставка налога на имущество установлена в размере 2,2 % для большинства предприятий (за исключением определенных категорий), в то время как в большинстве муниципалитетов максимальная ставка налога на имущество физических лиц составляет 0,5 %, а в городе Набережные Челны — 0,3 % .

Таким образом, ИП уплачивают меньшие суммы налога на имущество по сравнению с организациями вследствие двух причин:

1) у них значительно более узкая база налогообложения;

2) они применяют меньшие налоговые ставки.

Налог на имущество организаций зачисляется

полностью в региональные бюджеты, а налог на имущество физических лиц — в местные.

4. Транспортный и земельный налоги. Налоговый кодекс РФ не устанавливает различий при исчислении и уплате транспортного и земельного налогов для организаций и ИП. В то же время в отношении этих платежей, являющихся соответственно региональным и местным, законодатели регионов и органы местного самоуправления имеют право дифференцировать ставки и сроки уплаты для различных хозяйствующих субъектов.

Например, в Республике Татарстан в отношении легковых автомобилей с мощностью двигателей до 100 л. с. ставка транспортного налога для физических лиц с 2010 г. равна 10 руб. за каждую лошадиную силу, а для организаций — 25 руб. . Таким образом, ИП платит за аналогичную машину, зарегистрированную в Татарстане, налог, в 2,5 раза

меньший, чем организация. Аналогично могут быть дифференцированы органами местного самоуправления ставки и по земельному налогу.

Приведенные рассуждения относятся к общему режиму налогообложения и не могут быть применены к налогоплательщикам, применяющим специальные налоговые режимы. Различия по страховым взносам, по транспортному и земельному налогам сохраняются, но не играют значительной роли.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Сравнительный анализ налогов, уплачиваемых юридическими лицами и физическими лицами -индивидуальными предпринимателями при применении общего режима налогообложения, отражает табл. 1.

Для обобщения перечисленных рассуждений рассмотрим условный пример со следующими исходными данными: хозяйствующий субъект имеет за год чистый доход в 5 млн руб., среднегодовая стоимость имущества (по остаточной стоимости) составляет 16 млн руб., в том числе стоимость недвижимого имущества (строений) по инвентаризационной стоимости — 5 млн. Имеются два легковых автомобиля с мощностью двигателей 90 л. с.

Сравним суммы поступлений в результате реализации проекта юридическим и физическим лицом при условии реализации проекта на территории Республики Татарстан (РТ) в городе Набережные Челны (НЧ) в 2011 г. Для простоты отражения результатов будем рассматривать только те налоги и сборы, по которым поступления в зависимости от формы хозяйствующего субъекта различаются, а государственные внебюджетные фонды отразим консолидированно. Результаты расчетов отражает табл. 2.

Таким образом, при осуществлении деятельности ИП в отличие от организации:

1) существенно уменьшается общая сумма налоговых платежей. В рассмотренном примере снижение уплаченных налогов составило более 673 тыс. руб., или около 13,5 % полученного чистого дохода хозяйствующего субъекта;

Таблица 1

Сравнительный анализ налогов, уплачиваемых юридическими лицами и ИП

Показатель Юридическое лицо Физическое лицо — ИП

Налог Налог на прибыль Налог на доходы физических лиц

База Прибыль = Доходы — Расходы Облагаемый доход = Доходы — Расходы (вычеты)

Ставка 20 % (может снижаться до 15,5 %) 13 %

Налог Налог на имущество организаций Налог на имущество физических лиц

База Среднегодовая стоимость движимого и недвижимого имущества Инвентаризационная стоимость строений

Ставка Максимальная 2,2 % Прогрессирующая (до 300 тыс. руб. — не более 0,1 %)

3(93) — 2012

Налоги и налогообложение

Таблица 2

Сравнительный анализ сумм налоговых поступлений от проекта при реализации его юридическим лицом и ИП, тыс. руб.

Налог База Ставка Сумма платежа, тыс. руб. РФ РТ НЧ Фонды

Юридическое лицо — организация

Налог на прибыль 5 000 20 % 1 000 100 900 — —

Налог на имущество 16 000 2,2 % 352 — 352 — —

Транспортный налог 90 х 2 25 руб. /л. с. 4,5 — 4,5 — —

Итого… — — 1 356,5 100 1 256,5 — —

Физическое лицо — индивидуальный предприниматель

НДФЛ 5 000 13 % 650 — 383,5 266,5 —

Страховые взносы на обязательное страхование 4,33 х 12 31,1 % 16,2 — — — 16,2

Налог на имущество 5 000 0,3 % 15 — — 15 —

Транспортный налог 90 х 2 10 руб. /л. с. 1,8 — 1,8 — —

Итого… — — 683 0 385,3 281,5 16,2

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Разница (организация — ИП) — — 673,5 100 871,2 -281,5 -16,2

2) бюджет Российской Федерации от ИП не получает налога на прибыль. В примере бюджет РФ не получил 100 тыс. руб., или 2 % чистого дохода;

3) наибольшие «потери» несет бюджет субъекта РФ вследствие недополучения налога на прибыль и налога на имущество организаций — более 871 тыс. руб., или 17 % чистого дохода;

4) в выигрыше остается местный бюджет, поскольку получает долю налога на доходы физических лиц и налог на имущество физических лиц. В нашем примере бюджет города получает от ИП на 281,5 тыс. руб., или почти на 6 %, чистого дохода больше, чем от организации;

5) бюджеты внебюджетных фондов выигрывают незначительно.

Подводя итог, можно сделать вывод о том, что при общем режиме налогообложения с точки зрения суммы уплачиваемых налогов для лица, создающего свой бизнес, регистрация в качестве ИП оказывается существенно выгоднее, чем создание юридического лица, например в виде общества с ограниченной ответственностью. Как показывает приведенный пример, без учета косвенных налогов (НДС и акцизов) сумма обязательных платежей для ИП может быть гораздо меньшей, чем для аналогичной организации.

Органам государственной власти на федеральном и региональном уровнях более выгодно поддерживать организации, а органам местного

самоуправления — наоборот, предпринимателей без образования юридического лица.

Местный бюджет вообще не получает налоговых платежей от организаций (если у них нет в собственности земельных участков), поступления ограничиваются только НДФЛ, взимаемым с доходов работников этих организаций.

Для увеличения заинтересованности органов местного самоуправления в развитии деятельности организаций, находящихся на их территории, необходимо закрепить часть поступлений от налога на прибыль организаций за местным бюджетом.

Список литературы

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ.

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ.

3. Налог на прибыль — Народная бухгалтерская энциклопедия: . URL: http://wiki. klerk. ru/index. php/Налог_на_прибыль/.

4. О ставках налога на имуще ство физиче ских лиц: решение городского совета муниципального образования город Набережные Челны Республики Татарстан от 23.11.2007 № 16/4 // Челнинские известия. 2007. № 226.

5. О транспортном налоге: закон Республики Татарстан от 29.11.2002 № 24-ЗРТ // Республика Татарстан. 2002. № 211.

Представление о прямых и косвенных налогах

Взимаемые с налогоплательщиков налоги можно разделить на следующие виды:

- по месту поступления (ст. 12 НК РФ):

- федеральные (п. 2);

- региональные (п. 3);

- местные (п. 4);

Подробнее см. в этой статье.

- по применимости:

- общие;

- специальные;

- по изъятию средств (методу взимания):

- прямые;

- косвенные;

- по субъектам взимания:

- с физических лиц;

- с юридических лиц.

Система налогообложения Российской Федерации построена с использованием сочетания прямых и косвенных налогов. Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика. Такие налоги поступают в соответствующий бюджет сразу после перечисления. Для них законом определен процент изъятия дохода. По ряду прямых налогов предусмотрены льготы по оплате, а иногда и полное освобождение.

Косвенными налогами облагаются товары и услуги. В стоимость вводят либо весь налог, либо его часть. Продающий товары или услуги собственник получает эти суммы налога, которые затем возмещает государству. Тем самым косвенные налоги практически оплачивает покупатель, а продавец является посредником при оплате косвенного налога, но именно с него спрашивают о своевременности и правильности его перечисления. Косвенные налоги связаны с потреблением товаров или услуг.

Прямые налоги легче рассчитывать и контролировать (в отличие от косвенных). При этом косвенные налоги позволяют гибко распределять налоговую нагрузку.

Налог на имущество, или Что причисляют к прямым налогам

Прямые налоги позволяют управлять экономикой страны. Они избирательно воздействуют на отрасли производства, способствуют созданию лучших условий для работы организаций по направлениям деятельности, требующих поддержки государства. Они же могут создать и неблагоприятные условия для областей экономики, развитие которых для государства неприемлемо.

К прямым налогам относятся:

- для физических лиц:

- НДФЛ;

- на имущество;

- на автотранспорт;

- на земельный участок;

- для юридических лиц:

- НДФЛ с сотрудников;

- на прибыль;

- на имущество;

- на транспорт;

- на участок земли;

- на добычу полезных ископаемых;

- на игорный бизнес;

- на водные ресурсы.

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

О том, как рассчитать налоговую базу, см. в публикации «Порядок определения налоговой базы по НДФЛ».

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте .

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2019–2020 годы составляет 20%.

Как рассчитывается прибыль до налогообложения (формула), узнайте .

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций — ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

Что относят к косвенным налогам

Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Косвенные налоги используют для обложения товаров повышенного спроса.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы.

Косвенные налоги в виде НДС обеспечивают более 35% всех поступлений в бюджет страны. Это федеральный налог, суть которого заключается в том, что им облагается не вся стоимость произведенного товара или услуги, а только добавленная, появляющаяся на разных стадиях производства.

Данным налогом облагают реализацию большинства товаров и услуг. Налог не взимается со следующих категорий товаров и услуг (ст. 149 НК РФ):

- с некоторых товаров и услуг медицинского назначения (подп. 1 п. 2);

- при предоставлении в аренду помещений для иностранных организаций (п. 1);

- с услуг по медицинскому уходу за гражданином, имеющим соответствующее медзаключение (подп. 3 п. 2);

- с услуг организаций, осуществляющих дошкольное воспитание детей (подп. 4 п. 2);

- с продуктов питания столовых в организациях медицинского и образовательного характера (подп. 5 п. 2);

- с услуг, оказываемых архивными учреждениями (подп. 6 п. 2);

- при перевозке пассажиров в городе или другом поселении (подп. 7 п. 2);

- при оказании ритуальных услуг (подп. 8 п. 2);

- с других видов услуг (подп. 9–34 п. 2).

Список товаров, реализация которых освобождена от НДС, приведен в п. 3 ст. 149 НК РФ. При наличии операций, облагаемых и не облагаемых НДС, фирма обязана осуществлять их раздельный учет. Это же необходимо и в случае использования различных ставок обложения НДС. Используемые для обложения НДС ставки (ст. 164 НК РФ) следующие: 0, 10 и 20%.

Льготную ставку 0% применяют при экспортных операциях, международных перевозках, в космической отрасли, при транспортировке нефти и газа (п. 1).

Ставка 10% предназначена для обложения реализации товаров и услуг:

Реализацию всех остальных товаров и услуг (кроме вышеупомянутых) облагают налогом по ставке 20%.

При доходе за квартал ниже 2 000 000 руб. фирма или ИП имеет право подать заявление и получить освобождение от уплаты НДС .

О том, как получить освобождение от НДС, читайте .

Косвенные налоги в виде НДС самые сложные и противоречивые в применении. Поэтому по ним достаточно много судебных исков.

Косвенные налоги в виде акцизов первоначально предполагали использовать только для обложения товаров, спрос на которые отрицательно сказывается на здоровье приобретающих их людей. Это относится к табачным изделиям и алкоголю. Введением этого налога хотели уменьшить потребление вредных продуктов. Дополнительно его предполагали распространить и на предметы роскоши.

В настоящее время акцизы включены в стоимость следующих товаров (ст. 181 НК РФ):

- алкогольные напитки;

- табачные изделия;

- легковые автомобили;

- мотоциклы;

- бензин и дизельное топливо;

- различные масла для двигателей;

- керосин для заправки самолетов;

- газ природный;

- топливо для печей.

Способы и формулы для расчета величины акцизов см. .

Налоговые ставки на каждый вид подакцизного товара закреплены в ст. 193 НК РФ. В настоящий момент ставки в Налоговом кодексе указаны до 2020 года включительно. Косвенные налоги в виде акциза исчисляют по налоговой базе каждого из подакцизных товаров. Сумма акциза исчисляется по итогам каждого месяца реализации (ст. 192 НК РФ).

О ставках акциза на горючее узнайте .

Что входит в прямые и косвенные налоги, рассмотрим в таблице.

Таблица прямых и косвенных налогов

Все виды налогов можно свести в таблицу:

|

Вид налога |

Наименование налога |

Бюджеты |

||

|

федеральный |

региональный |

местный |

||

|

Прямые налоги |

Для физических лиц |

|||

|

НДФЛ |

||||

|

Налог на имущество |

||||

|

Транспортный налог |

||||

|

Земельный налог |

||||

|

Водный налог |

||||

|

Для юридических лиц |

||||

|

Налог на прибыль |

||||

|

НДФЛ с работников |

||||

|

Налог на имущество |

||||

|

Транспортный налог |

||||

|

Земельный налог |

||||

|

НДПИ |

||||

|

Налог на игорный бизнес |

||||

|

Водный налог |

||||

|

Торговый сбор |

||||

|

Косвенные налоги |

НДС |

|||

|

Акциз |

||||

Итоги

В законодательстве РФ предусмотрена градация налогов на прямые и косвенные. Прямые налоги уплачивает налогоплательщик со своих доходов. Косвенные налоги заложены в цене товара или услуги, и их оплачивает конечный покупатель. А в обязанность налогоплательщика входит своевременное перечисление полученных косвенных налогов в бюджет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

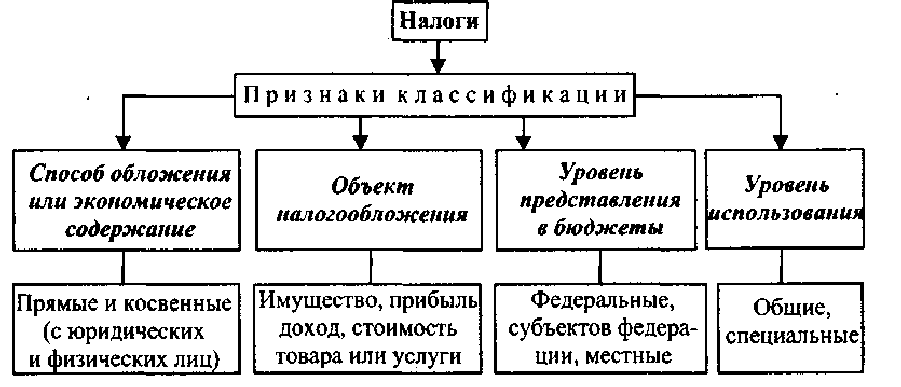

В зависимости от экономического содержания налогов, объекта налогообложения, уровня представления и использования налоги можно классифицировать в следующие группы (рис. 16.3).

Рис. 16.3. Классификация налогов

По способу обложения, или по экономическому содержанию, налоги делятся на:

1) прямые. Уплачиваются непосредственно хозяйствующими субъектами и прямо пропорциональны платежеспособности (подоходный налог с физических лиц, налог на землю, налог на прибыль). Прямые налоги взимаются непосредственно в фиксированной сумме с дохода или с имущества налогоплательщика, так что он ощущает их в виде недополучения дохода. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль корпораций, имущественные, земельные налоги и др.;

2) косвенные. При этом субъект налога и его носитель не совпадают. Косвенные налоги взимаются через надбавку к цене или тарифу и являются налогами на потребителей товара, работы, услуги. Так, например, акцизы на табачные и алкогольные товары уплачиваются производителем, который включает их в цену реализации. Соответственно, покупатель этих товаров и становится фактическим плательщиком налога. К косвенным налогам относятся НДС, акцизы, таможенные пошлины, монопольный налог. Косвенные налоги изымаются иным, менее заметным образом посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет.

По уровням представления в бюджеты налоги и сборы в России подразделяются на:

1) федеральные налоги и сборы. Перечисляются в общественный бюджет, устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории Российской Федерации;

2) налоги и сборы субъектов Российской Федерации — устанавливаются Налоговым кодексом РФ, республиканскими законодательными актами и обязательны к уплате на территории соответствующих субъектов РФ;

3) местные налоги и сборы. Поступают в местный бюджет, устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территориях соответствующих муниципальных образований.

В зависимости от направления использования налоги бывают общими и специальными:

1) общие налоги поступают в бюджет государства на финансирование общегосударственных мероприятий;

2) специальные налоги имеют строго определенное назначение (например налоги, на реализацию ГСМ поступают в дорожные фонды и предназначены для строительства и текущего ремонта дорог).

В соответствии с Налоговым кодексом РФ утверждены три группы налогов и сборов: федерального уровня, регионального (субъекта Федерации) и местного.

К федеральным налогам и сборам относятся:

1) НДС (налог на добавленную стоимость);

2) акциз на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налоги на доход от капитала;

5) подоходный налог с физических лиц;

6) взносы в государственные социальные внебюджетные фонды;

7) государственная политика;

8) таможенные пошлины и таможенные сборы;

9 Экономика 257

9) налоги на пользование недрами;

10) налоги на воспроизводство минерально-сырьевой базы;

11) лесной налог;

12) экологический налог и др.

К региональным (субъектов Федерации) налогам и сборам относятся:

1) налоги на имущество организаций;

2) налоги на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налоги на игровой бизнес;

7) региональные лицензионные сборы и др.

Местные налоги и сборы:

1) земельный налог;

2) налог на имущество с физических лиц;

3) налог на рекламу;

4) налог на наследование и дарение;

5) местные лицензионные сборы и др.

Основу налоговой системы РФ составляют налог на прибыль, НДС, акцизы и таможенные сборы, налог на имущество предприятий и организаций, подоходный налог с физических лиц, плата за землю, обязательные платежи во внебюджетные фонды.

Налоговая политика — составная часть финансовой политики; система правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществляемых органами государственной власти (на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями и физическими лицами.

Основные цели налоговой политики:

1) обеспечить полноценное формирование доходов бюджетной сферы РФ, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий;

2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности отдельных территорий, малого предпринимательства;

3) обеспечить социальную справедливость при налогообложении доходов физических лиц.

Становление новой для России налоговой системы (введена в 1992 г.) проходило в жестких условиях политических, экономических и структурных преобразований. Изменения налоговой системы предусмотрены в Налоговом кодексе и направлены на решение задач создания рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России, благосостоянию ее граждан, уменьшению числа налогов и снижению общего налогового бремени.

2.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

|

Уровень установления |

Налоги |

|

Федеральные |

|

|

Региональные |

|

|

Местные |

|

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

|

Субъект налогообложения |

Налоги |

|

Налоги, уплачиваемые юридическими лицами |

|

|

Налоги, уплачиваемые физическими лицами |

|

|

Смешанные налоги |

|

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.