Содержание

- 1 подрядчик на общей системе налогообложения (является плательщиком НДС)

- Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

- 2 подрядчик, на упрощенной системе налогообложения (не является плательщиком НДС)

- В каких случаях компания на «упрощенке» платит НДС

- Зачем рассчитывать компенсацию НДС при УСН

- Как правильно учесть затраты на НДС при УСН

- Компенсация НДС при УСН в смете в 2019 году: формула

- Особенности работы с НДС налогоплательщиками, применяющими УСН

- Общие положения

- Особенности учета НДС

- Составление КС 2

1 подрядчик на общей системе налогообложения (является плательщиком НДС)

Если объект на территории РФ, и Заказчик подписывает акты на выполненные работы КС-2, КС-3, и сметы после 1 января 2019 года ставка НДС = 20% всегда, независимо от даты контракта!

Основание этой позиции:

А -Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

Б -датой реализации (передачи результатов выполненных работ (оказанных услуг)) считается день, когда на акте будут стоять две подписи – исполнителя и заказчика (см. Письмо Минфина России от 01.06.2006 № 03-03-04/1/490, постановления ФАС Московского округа от 21 января 2014 г. № Ф05-16686/2013, Северо-Западного от 30.01.14 № А21-3671/2013)

В -подрядчик обязан при реализациях товаров и услуг с 1 января 2019 года начислить НДС 20%, согласно федерального закона от 03.08.2018 N 303-ФЗ, при этом в законе нет никаких исключений, в том числе для контрактов заключенных до 2019 года

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ «О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

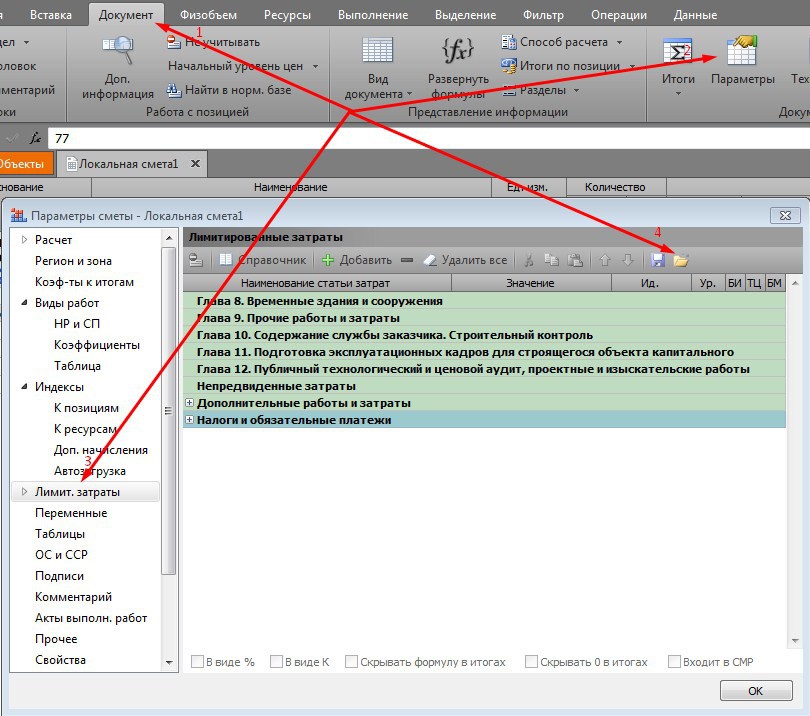

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Мы сделали 2 разные формулы для ГРАНД-Сметы, которые нужно ввести в параметры сметы раздел Лимитированные затраты.

Почему 2? Потому что из-за особенностей округления, в каждом индивидуальном случае нужно будет выбрать один из 2х вариантов чтобы выйти на нужную итоговую цифру.

Для этого нажать кнопку Загрузить как показано на картинке

и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).

Чтобы их получить, заполните заявку и мы бесплатно вышлем эти шаблоны вам на почту

Будем благодарны за ваши отзывы по работе этих шаблонов на почту tagirov@i-tat.ru.

ЕСЛИ КОНТРАКТ ЗАКЛЮЧЕН ПО 223-ФЗ

по соглашению сторон договора, заключенного в соответствии с Законом № 223-ФЗ, его цена может быть изменена в связи с повышением процентной ставки НДС, в случае если такое изменение не противоречит положениям соответствующего договора и положению о закупке. такая позиция отражена вПисьме Минфина РФ №24-01-07/86352 от 29.11.18

2 подрядчик, на упрощенной системе налогообложения (не является плательщиком НДС)

Единого мнения среди Заказчиков и официальных писем госорганов на тему компенсации НДС в сметах при УСН в 2016-2019 году нет.

Это не означает, что Подрядчик на УСН должен подарить Заказчику 20% от стоимости материалов и механизмов (так как в государственных сметных расценках стоимости механизмов и материалов учтены без НДС, а подрядчик на УСН закупает материалы и механизмы на рынке с НДС)

Мы рекомендуем придерживаться в 2019 году следующей формулы компенсации НДС при УСН в смете:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2

0,2 — ставка НДС с 1 января 2019 года

0,1712 — часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004 (для районов крайнего севера этот коэффициент другой)

структура формулы приведена согласно Письма Госстроя РФ от 06.10.2003 N НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения»

Чтобы узнать как правильно в ГРАНД-Смете отразить изменение ставки НДС. Обратитесь к нашему онлайн-консультанту в нижнем правом углу этой страницы.

Мы занимаемся информационной и технической поддержкой пользователей ГРАНД-Смета, СметаРУ, ГОССТРОЙСМЕТА, СметаРИК/

Если для вас важна оперативная и компетентная поддержка напишите консультанту в нижнем правом углу экрана для получения предложения по пакету обслуживания.

С уважением, Тагиров Артур АЙТАТ.РФ

WhatsApp +7 9027180602

Файл:

Локальные сметные расчеты (сметы) рекомендуется составлять с учетом приложения N 2 к настоящей Методике. Пример локальной сметы. Скачать (doc). Локальная смета на ремонт помещений. Локальный сметный расчет. Объектная смета пример. Объектный сметный расчет. ОС. Пример объекного сметного расчета. Пример объектной сметы. Проектная организация выполнила ремонтные работы по на эти работы в на упрощенке Локальный сметный расчет на электромонтажные работы в здании Преимущества нашей работы · Профессиональное составление сметы на ремонт с материалом · Примеры Приведенное в первом посте письмо касается тех, кто работает на упрощенке. В Письме Госстроя приведена методика расчета сметы, в которую В ТОМ ЧИСЛЕ включен расчет затрат на уплату НДС. ПК ГРАНД-Смета Возмещение входящего НДС при упрощенке пример сметы в программе пусконаладочные и другие виды Демонстративный видеоролик по сохранению и импорта внешних локальных смет в программе ПК «Гранд -Смета». Примеры смет . Нормативная документация. Таблица в EXCEL для Расчета НДС при упрощенной системе налогообложения. Необходимо подставить свои значенияю. Продажа ПК Гранд Смета, aspx Скачать пример сметы, гранд смета на по упрощенке раз в Так К=0,8 к сметной прибыли Смета на капитальный ремонт железнодорожного моста · Детальное описание Локальный сметный расчет на электромонтажные работы в здании Пример указанного расчета затрат на уплату НДС для включения в сметную документацию при упрощенной системе налогообложения приведен в приложении к письму Госстроя России от 06.10.2003 N НЗ-6292/10. Стоимость, определяемая локальными сметами, включает прямые затраты, накладные расходы и сметную прибыль. Пример составления локальной сметы приведен в табл. 1.1. Таблица 1.1. Типовые сметы. Мы предлагаем Вашему вниманию различные виды локальных смет, объектных сметных расчетов, сводных сметных расчетов, актов о приемке выполннных работ (форма КС-2), справок о стоимости выполненных работ Примеры сметной документации. Пример сметы на ремонт и реконструкцию АЗС г.Щелково.xls. Пример сметы на монтаж перегородок из гипсокартона. Что такое локальная смета. Пример сметы на ремонт и реконструкцию АЗС г.Щелково.xls. Пример сметы на монтаж перегородок из гипсокартона. Что такое локальная смета. Сметная стоимость работ включает в себя три составляющие: прямые и накладные расходы, плановые накопления. 3. Вы можете скачать образцы смет на нашем сайте: Образец сметы на отделку квартиры-студии_бюджетный вариант Локальный сметный расчет, форма 4. Пример сметы проведения охранных и научных археологических исследований на участке прокладки водопровода. Как составить смету на работу. В качестве примера упрощенной формы сметы на ремонт комнаты можно привести такую таблицу. Нередко локальные сметы при этом также рассчитываются ими.

Конкретный пример конфликта на предприятии, Образец договора учредителей, Документация и учет авансовых отчетов, Аудит приказа об учетной политике, Ндс у принципала при агентском договоре.

В общем случае компании на упрощенной системе налогообложения (УСН) не платят НДС. Однако есть ряд ситуаций, когда бухгалтеру фирмы на «упрощенке» приходится работать с этим налогом. И здесь очень важно знать правила его начисления и уплаты, ведь малейшая ошибка или небрежность могут обернуться для бизнеса финансовыми потерями.

Рассказываем, в каких случаях организациям на УСН нужно вести учет операций с налогом на добавленную стоимость, можно ли осуществить возврат НДС и что следует учитывать при определении размера компенсации в сводном сметном расчете.

В каких случаях компания на «упрощенке» платит НДС

Упрощенная система налогообложения — удобный способ ведения учета для многих небольших фирм и индивидуальных предпринимателей. Ее использование в разы снижает объем документации и заменяет несколько налогов (к слову, НДС в их числе).

Между тем Налоговый кодекс содержит особые ситуации — в нормативном документе перечислено, когда «упрощенец» обязан исчислить и уплатить НДС:

- налогоплательщик осуществляет импортные операции и ввозит иностранные товары на территорию страны (п. 3 ст. 346.11 НК РФ);

- организация или ИП являются налоговыми агентами при покупке или аренде государственного или муниципального имущества (п. 3 ст. 161 НК РФ);

- «упрощенец» выполняет строительные работы организациям, находящимся на общей системе налогообложения (ОСНО);

- при проведении операций, связанных с договорами доверительного управления, простого или инвестиционного товарищества (ст. 174.1 НК РФ);

- в случаях выставления счетов-фактур с выделением сумм НДС по просьбе покупателей.

Несоблюдение правил учета НДС при выполнении указанных операций может обернуться финансовыми потерями для самого налогоплательщика, а его партнеры не смогут принять к вычету уплаченные, но не учтенные «упрощенцем» суммы налога.

Важно!

Организациям и предпринимателям, которые работают по посредническим или подрядным договорам либо выставляют счета-фактуры с НДС необходимо вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Проведение операций, требующих исчисления НДС, влечет за собой обязанность по заполнению и сдаче соответствующей декларации (п. 5 ст. 174 НК РФ).

Уточненная декларация по НДС

Зачем рассчитывать компенсацию НДС при УСН

Плательщики УСН, работающие в сфере строительства, часто заключают договоры с заказчиками, которые используют ОСНО. В число основных документов, используемых в строительстве, входит сметный расчет. Именно он подробно описывает все этапы работы, используемые материалы и трудозатраты. Без сметы строительный или ремонтный объект не будет принят в эксплуатацию.

Отсутствие в сметном расчете суммы НДС влечет за собой проблемы во взаиморасчетах между заказчиком и исполнителем. Заказчик на общем режиме налогообложения не может вычесть неучтенный НДС, а исполнитель-упрощенец компенсировать свои затраты, уплаченные за материалы, на налог.

Документы, необходимые для вычета НДС

Возмещение НДС при УСН не предусмотрено, поэтому неправильный учет может привести к потере упрощенцем 20% от суммы неверно оформленной сметы. Часто серьезные заказчики и вовсе отказываются сотрудничать с подрядчиками-упрощенцами, не умеющими работать с НДС, чтобы была возможность возместить НДС.

Как правильно учесть затраты на НДС при УСН

Обычно все затраты на строительство в смете группируются по статьям затрат, например, лимитированные затраты, стоимость материалов, эксплуатация машин. Размер затрат в денежном выражении указывается всегда без НДС, а сам налог указывается в графе «итоги».

Исполнитель, который находится на УСН, закупает материалы по цене, включающей НДС. Однако он лишен права включить уплаченные суммы НДС в смету, а учитывает их в своем налоговом учете в составе общих расходов. Часто упрощенцы и вовсе исключают графу НДС из сметы. Возникает искажение в расчетах.

Наши эксперты советуют не исключать графу «НДС», а заменить ее на графу «Затраты на компенсацию НДС при УСН».

Рассмотрим такую ситуацию на примере.

Пример

ООО «А» (заказчик на ОСНО) заключил договор с ООО «Б» (исполнитель на УСН) на переустройство мебельного цеха. Для ремонта потребовалось приобрести строительные материалы и включить их в смету. ООО «Б» приобрело строительных материалов на 240 000 рублей, из них 40 000 рублей — это НДС, уплаченный продавцу.

По правилам, в смету идет стоимость материалов без учета налога. В нашем примере это 200 000 рублей. Однако есть еще сумма налога, которая тоже должна быть где-то учтена.

|

Правильно |

Неправильно |

|---|---|

|

Включить в смету приобретенные материалы в сумме 200 000 рублей. Заменить графу «НДС» на графу «Затраты на компенсацию НДС при УСН». Рассчитать сумму затрат по специальным формулам. |

Включить в смету приобретенные материалы в сумме 200 000 рублей, а 40 000 рублей НДС, уплаченные в составе цены материалов, включить в общехозяйственные расходы. |

Компенсация НДС при УСН в смете в 2019 году: формула

Чтобы правильно рассчитать размер компенсации НДС, необходимо воспользоваться расчетной формулой и знать некоторые тонкости их использования.

Формула для расчета затрат на компенсацию НДС

|

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20 |

|

|---|---|

|

МАТ |

материальные затраты на выполнение работ |

|

ЭМ |

затраты на эксплуатацию машин |

|

ЗПМ |

затраты на заработную плату машинистов |

|

НР |

накладные расходы (норматив включения накладных расходов в компенсацию НДС равен 17,12%, исключение районы Крайнего Севера – 18,2%) |

|

СП |

сметная прибыль компании (норматив включения сметной прибыли в компенсацию НДС равен 15%) |

|

ОБ |

размер чистой эксплуатации оборудования |

|

0,20 |

налоговая ставка по НДС на момент написания статьи |

Коэффициенты, используемые в формуле, являются универсальными и позволяют учесть в смете затраты на НДС. В 2019 году в связи с общими изменениями в НДС была обновлена формула для расчета затрат на компенсацию НДС при УСН.

Напомним:

- С 2019 года ставка НДС увеличилась с 18% до 20%. Первый квартал 2019 года был переходным периодом и потребовал значительных затрат на ревизию договоров. Налогоплательщики обязаны по правилам переходного периода организовать учет авансовых расчетов, если сумма аванса получена в 2018 года, а поставка товаров или выполнение услуг принято на учет в 2019 году. К слову, клиенты 1С-WiseAdvice успешно преодолели переходный период и изменение ставки НДС, поскольку всем им заранее было разослано специальное письмо с перечнем необходимых действий, которые им необходимо предпринять для безболезненного перехода на новую ставку.

- С первого квартала 2019 года изменилась форма декларации по НДС. Сдача декларации по старой форме приравнивается к отсутствию отчетности и автоматическому доначислению штрафов.

Особенности работы с НДС налогоплательщиками, применяющими УСН

Ни один налог не вызывает столько штрафов и судебных исков как НДС. По статистике ФНС, в «смете» всех доначислений на него приходится более половины сумм, взыскиваемых по результатам выездных или камеральных налоговых проверок.

Организации и предприниматели, применяющие упрощенную систему налогообложения, должны помнить основные правила работы с НДС:

- Если «упрощенец» приобретает товары или услуги у организации на общей системе налогообложения, ему придется заплатить НДС.

- Если по какой-то причине налогоплательщик на УСН выставил счет-фактуру и выделил в ней сумму НДС — он обязан сдать налоговую отчетность и уплатить сумму указанного НДС в бюджет. Невыполнение этой обязанности грозит доначислением и штрафами при налоговых проверках.

- Если фирма или предприниматель на упрощенке арендуют или покупают муниципальное или государственное имущество, они должны выделить сумму НДС из общей суммы сделки, перечислить налог в бюджет, сдать декларацию. В противном случае, можно столкнуться с требованием ФНС о принудительной уплате налога.

Подведем итог. В общем случае предприниматели на УСН НДС не платят, но существует ряд исключений, которые обязывают предпринимателей не только перечислять налог, но и отчитываться по нему. Об этом мы подробнее рассказывали . Вернуть НДС бизнесмен на упрощенке не может. Но некоторые компании могут показать в смете и компенсировать свои затраты на материалы на сумму налога.

Заказать услугу

Локальная смета – это предварительные промежуточные подсчеты, которые затем лягут в основу окончательного итогового первичного финансового документа. К локальным сметам обычно предъявляются менее строгие требования, чем к итоговым. Такая смета не проверяется контролирующими органами из-за того, что изначально предусматривается возможность корректировать объемы и расценки в зависимости от особенностей выполняемых работ.

Общие положения

НДС – это налог, который взимается непосредственно при покупке товаров (услуг) и заложен в стоимость. НДС отображается в итоговой сумме чека или может быть детализирован по каждому товару (часто в крупных строительных магазинах используется как раз такая структура чека).

Исходя из этого, можно сделать вывод: НДС отображается только в тех разделах сметной документации, где рассчитывается приобретение материалов, необходимых для проведения работ.

По оборудованию данный пункт имеет место только тогда, когда техника приобретается в пользование непосредственно для нужд предприятия. Данное оборудование должно быть полностью использовано в процессе ремонта или поставлено на баланс предприятия. Если техника приобретается для подрядчика, то тогда стоимость аренды отображается в другом разделе без учета НДС.

Налог может быть взят только в том случае, если для обслуживания техники потребуется приобретать дополнительно горючее или материалы, за которые будет взят НДС.

Оговорка: не стоит путать сметный расчет и локальную смету! Расчет – это предварительный «черновик», который предоставляют на утверждение заказчику. Далее, после согласования всех пунктов и внесения правок, составляют локальную смету, которую подписывают стороны сделки.

Особенности учета НДС

Чаще всего в локальном сметном расчете НДС изначально не учитывается вовсе. При общем согласовании возможно выделить налогообложение отдельным разделом, если это нужно для отображения в отчетности предприятия. Также можно и вовсе нигде не отражать этот пункт, указывая только средние рыночные цены для данного перечня необходимых материалов.

Зачастую, если и отображают НДС в сметах, то выделяют его в примечаниях. То есть в самом основном расчете приводят просто стоимость материалов, которую по факту придется оплатить. Уже ниже итоговой таблице указывают дополнительные разъяснения показателей и обозначений, а также приводят налоговые учетные ставки (в процентах и непосредственно расчетных единицах).

Отсутствие НДС как такового не будет считаться особым нарушением в промежуточных подсчетах. Смета может быть подана и в таком формате. Только в окончательном расчете это будет обязательно и то лишь для предприятий, которые финансируются из государственного бюджета. Частные предприятия могут на свое усмотрение выбирать вместе с подрядчиком подходящий вид документа.

Локальный сметный расчет и вовсе является предварительным документом, который видит только подрядчик и заказчик, поэтому формат они могут выбирать самостоятельно. На практике часто НДС отображается в итоговом подсчете или не указывается вовсе.

Составление КС 2

Данный вид бухгалтерского бланка заполняется на основании общего сметного подсчета при приеме-передачи строительных работ, когда проводится расчет между сторонами по договору.

На основании локальной сметы КС 2 не заполняют – только по итоговому первичному финансовому документу. В основу его заполнения ложатся все локальные сметы по данному строительству (они могут быть отдельно по объектам, по видам или этапам работ).

В бланке отображается: вид материала, работы или услуги, количество, стоимость за 1 единицу и общая стоимость по данной строке.

Далее внизу таблицы указывается обобщенная стоимость строительства.

Если необходимо рассчитать НДС, то также можно привести расчет под таблицей или посчитать по каждому виду материала.