Содержание

- Ставка по территориальному признаку

- Льготы (и оговорки) для Героев и инвалидов

- Малолитражки для больших семей

- Льготники по регионам

- Как получить льготу по транспортному налогу?

- Лайфхак по датам на прощание

- Когда приходит транспортный налог на машину

- Кто платит транспортный налог после продажи автомобиля

- Почему приходит налог на проданный автомобиль

- Что если пришел налог на машину, которую давно продал

- Что если продал машину, пришел налог, а договора нет

- Что если продал машину по всем правилам, но налог приходит

- Запомнить

- Посмотреть еще:

15 июня, 09:06 9588(1) 2 Евгений Васин

Россияне платят транспортный налог дважды, а то и трижды — на АЗС, в ФНС, а некоторые еще и за «роскошь». И далеко не все знают, что есть легальные причины отказаться от транспортной мзды. Matador.tech перечисляет несколько легитимных способов.

Россияне настолько хорошо обеспечены, что платят транспортный налог дважды: сначала через АЗС – мзда довольно давно включена в стоимость топлива, а потом и непосредственно в бюджет. Споры об отмене хотя бы одного из них идут уже очень давно, но воз и ныне там: более того, к «налогу на лошади» аккуратно добавили «налог на роскошь», что окончательно ставит крест на идее когда-то отказаться от автомобильной мзды. Так что ближайшие несколько «флагов» нам точно жить в ожидании платежки, в которой лошади будут тщательно подсчитаны и перемножены на рубли.

Интернет пестрит множеством незаконных способов уклонения от оплаты «жировки», но затяжка той самой гайки чувствуется уже без всякого динамометрического ключа. Уклонение от уплаты налога ведет к вполне конкретному наказанию, и с каждым годом все меньшая сумма присылает к провинившемуся судебных приставов. Камеры и технологии на дорогах у нас развиваются намного быстрее космоса, поэтому все умельцы, передвигающиеся на машинах давно умерших родственников и просто не переоформленные при покупке, со дня на день попадут под раздачу. Пропуска – первый звоночек, дальше будет еще веселее. Картинка вырисовывается черно-белая, однако есть вполне честные способы не платить налоги совсем либо существенно сократить их сумму. Законы надо знать в лицо, поэтому портал Matador.tech взвалил на себя скрупулезный сбор и чтение нечитаемого, чтобы скомпилировать в одном материале всех, кто имеет законное право платить меньше или не платить совсем.

Ставка по территориальному признаку

Налоговый кодекс Российской Федерации устанавливает базовые ставки за лошадиную силу – от 2,5 рублей до 15 рублей в зависимости от мощности двигателя, но регионы вправе эти цифры варьировать. Правда, есть лимит: увеличивать можно не более чем в 10 раз, то бишь самый максимум, который можно поставить, это 150 рублей за л.с. Про уменьшение, как вы уже догадались, законотворцы мудро промолчали. Ну, чтобы бумагу лишнюю не марать.

Самый высокий транспортный налог в России реализовали сразу 12 регионов:

- Москва

- Санкт-Петербург

- Московская область

- Ленинградская область

- Вологодская область

- Курская область

- Новгородская область

- Орловская область

- Башкортостан

- Татарстан

- Марий Эл

- Карелия

Но нас-то интересует льготное налогообложение! Поэтому внимание следует обратить на родственников, которые прописаны в Забайкалье, Ингушетии, на Алтае, в Тыве и в Крыму.

Льготы (и оговорки) для Героев и инвалидов

А теперь – о самом дорогом сердцу. О льготах. В федеральном законе, которому обязаны подчиниться все и каждый, четко указано, что

- Герои Советского Союза и России

- полные кавалеры ордена Славы

- ветераны Великой Отечественной войны и труда

- инвалиды боевых действий

- те, кто получил транспортное средство мощностью не более 100 л.с.от социальных служб

от транспортного налога освобождены.

Правда, есть оговорочка: так, в Москве под действие льгот попадают только автомобили мощностью до 200 л.с., а в Подмосковье – до 150 л.с. Дальше всех пошла Амурская область: для получения льготы ветерану Великой Отечественной надо предоставить в соответствующий орган водительское удостоверение или аналогичный документ супруги, подтвердив таким образом, что именно они будет управлять транспортным средством, а не их дети, например.

Малолитражки для больших семей

А вот обладатели транспортного средства мощностью до 70 л.с., а также многодетные родители имеют право на полную льготу на одну машину.

Таким нехитрым образом, мы получаем единственную в столице и МО возможность беспошлинно ездить на мощном авто с ДВС: трое и более детей.

Либо – выбирайте Tesla, поддержите новоявленного покорителя космоса Илона Маска, ведь на электромобиль в столице налог тоже не начисляется. Правда, только до 2025 года.

Льготники по регионам

Каждый регион России – у нас же Федерация, не забываем – имеет право самостоятельно определять, кому и в каком количестве положены льготы по транспортному налогу.

- Больше всего групп граждан, имеющих право не платить, – в Первопрестольной: их набралось аж тринадцать.

- В Московской области, например, намного меньше – всего три.

- Пенсионеры в Москве и Подмосковье льгот на транспорт не имеют, а вот в Ленинграде им за машину можно в налоговую не ходить.

- Самарская область ввела дисконт для бабушек и дедушек в размере 50%.

- В Саратове просто поставили минимальную ставку – 2,5 рубля

- А в Ярославле разрешили не платить, если мощность авто не превышает 100 л.с.

Следующие обладатели льгот – инвалиды. Но федеральные льготы есть только для I и II группы, далее — индивидуально.

- Например, инвалиды III группы в Подмосковье имеют право на льготу, а в Москве – нет.

- Чернобыльцам в большинстве регионов разрешили за машину налог не платить, однако так поступили далеко не все областные и республиканские боссы: в Рязанской и Брянской областях ликвидаторы аварии на АЭС вносят деньги в бюджет в полном объеме, а в Карелии имеют право лишь на 50% дисконт.

Есть и еще две группы «счастливчиков», которые имеют официальное право не платить за машину:

- те, у кого автомобиль угнали, на что есть подтверждающие документы,

- и владельцы легковых авто, оборудованные для использования инвалидами, но мощностью не более 100 л.с.

Новости 11 февраля, 11:28 Как понять, увезут ли машину с парковки – подсказки эвакуаторщиков Статьи 4 июня, 13:57 Теперь до 1,5 миллиона рублей: какие машины со скидками от государства можно купить в 2020 году 9 Новости 30 августа 2019, 17:53 Транспортный налог повысят в квадрате

Как получить льготу по транспортному налогу?

Для того чтобы увидеть в кабинете налогоплательщика нули, мало быть обладателем нужной корочки. Необходимо еще подать заявление:

- через «Личный кабинет налогоплательщика» (для пользователей Личного кабинета налогоплательщика)

- почтовым сообщением в налоговую инспекцию

- путем личного обращения в любую налоговую инспекцию

- через уполномоченный МФЦ, с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги

После предстоит подождать без малого тридцать дней, чтобы чиновники рассмотрели и одобрили. И сегодня это сделать стократ проще, чем еще несколько лет назад – спасибо повальному переводу всех этих заявлений и треб в интернет, которым на протяжении многих лет до 2020 года занимался, к слову, нынешний премьер-министр. Правда, пока эту процедуру придется делать каждые три года.

Лайфхак по датам на прощание

Ставить машину на учет следует после 16 числа каждого месяца, а снимать– до 14-го. Тогда один месяц в зачет не идет. Минимальная, но все же экономия. Впрочем, у владельцев Range Rover SVR и Mercedes G65 AMG – и не минимальная вовсе. На бак бензина точно хватит.

Аналитики «Финэкспертизы» выявили необычную статистику, связанную с регистрацией автомобилей. В 2019 году с налогового учёта внезапно пропала четверть машин стоимостью от десяти миллионов рублей и выше. При этом водители смогли законно не платить транспортный налог. Некоторые категории граждан вправе пользоваться существенными льготами. Этим и пользуются владельцы дорогих автомобилей.

Сверхдорогие иномарки, стоимость которых может превышать восемь-десять миллионов рублей, оформляются на знакомых, а фактический собственник автомобиля спокойно ездит по дорогам общего пользования и не платит ни транспортный налог, ни налог на роскошь.

Первый способ легально уйти от налогов – оформить авто на друга или родственника, на которых распространяются государственные льготы (ветераны боевых действий, главы многодетных семей). Но есть и подводные камни.

📌 Реклама

Если в отношении друга, товарища или родственника будет открыто исполнительное производство, то машина может первой попасть под арест ФССП.

Другой простой способ – не покупать автомобиль в Москве или Санкт-Петербурге. С 2020 года автомобили будут регистрировать в салонах официальных дилеров сразу после оформления покупки. Проще говоря, если авто куплено в Москве, то оно автоматически попадает на учёт в УГИБДД УМВД РФ по столице. Однако в ряде регионов Российской Федерации ставки транспортного налога существенно ниже.

Поэтому люди пользуются другим вариантом: покупка и регистрация автомобиля подальше от Москвы и Санкт-Петербурга Меньше всего транспортный налог в Чеченской Республике, Ингушетии, Забайкалье, Крыму и Республике Тыве Но есть тонкости.

Вероятнее всего, в регистрации автомобиля в этих регионах могут отказать из-за несовпадения прописки и места фактической регистрации, но к 1 января 2020 года ситуация должна проясниться.

Многие фрилансеры сомневаются, нужно ли им регистрировать ИП. Для ряда людей фриланс – это только подработка, и доходы носят периодический характер. Кто-то считает, что смысла регистрироваться при оборотах фрилансера 15-30 тыс. руб. в месяц или около того нет. Мы решили обсудить эти вопросы, и, заодно развеять мифы (если это мифы), которые имеются у фрилансеров.

На вопросы отвечала Опарина Л. Н. — ведущий специалист Такскон по подготовке экспертных и мотивированных заключений по возражениям и жалобам налогоплательщиков, исследованию и анализу документов.

На сайте сервиса Taxcon.ru можно получить онлайн-консультацию по налогам и бухучету и узнать оптимальное решение Вашей конкретной ситуации.

Начнем с самого популярного вопроса. Многие фрилансеры убеждены, что если человек получает относительно небольшие доходы (15-30 тыс. руб. в месяц), то он никому не интересен, в том числе и проверяющим органам. Так ли это на самом деле или это миф и на практике заинтересовать могут и небольшие доходы?

Налоговый Кодекс РФ не содержит показателя, по достижении которого необходимо платить налог. Иначе говоря, «небольших» доходов в целях налогообложения не существует. Налог необходимо исчислять, декларировать и уплачивать с дохода любого размера, если только это не сделал работодатель в качестве налогового агента. Любые другие варианты являются нарушением законодательства и могут повлечь за собой налоговые санкции (остановимся на них, так как речь идет о небольших доходах; уклонение же от уплаты налогов в крупных размерах влечет за собой уголовную ответственность).

Какова же ответственность, предусмотренная НК РФ? Согласно ст. 119 Кодекса, непредставление налоговой декларации влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей. Конечно же, уплата санкций не освобождает от необходимости оплатить сам налог. Итак, не платя налог с «небольших» доходов, вы рискуете увеличить размер своих платежей в бюджет на 30%.

Вы, наверное, слышали о многих своих коллегах, которые годами не озабочивались уплатой налогов, без каких бы то ни было последствий, – и отлично себя чувствуют. Однако такой подход можно признать оправданным лишь тогда, когда гражданин осознает всю меру и степень риска такого способа работы. Кроме того, нельзя забывать, что контрольная деятельность со стороны государства постоянно совершенствуется.

Прежде всего, отметим наличие органов фин. мониторинга. И хотя сами по себе они не предпринимают каких-либо санкционных действий, но в соответствии с Положением о Федеральной службе по финансовому мониторингу, (действующая редакция утв. Указом Президента РФ от 21.12.2013 N 940) взаимодействуют с другими органами власти, включая правоохранительные, при наличии достаточных оснований полагать, что операция (сделка) связана с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма.

В современных условиях, когда банковская тайна практически отсутствует, уклонение от уплаты налогов становится всё более рискованным.

Каким образом может осуществляться выявление людей, не декларирующих свои доходы? Например, человек получает перечисления от клиентов на карточку – может ли он заинтересовать проверяющие органы? Многие фрилансеры убеждены, что мелкие переводы никого не интересуют и их никто не контролирует. Но возможно, это миф?

Конечно, мелкие сделки никого не интересуют. Ведь финансовый контроль тоже стоит денег, и потратить 1 000 рублей на выявление уклонения от уплаты налога на сумму 3 рубля – согласитесь, крайне нерационально. Но здесь важен вопрос терминологии. А что есть «мелкий» перевод? 1 000 руб.? 10 000 руб.? А если 5 транзакций по 10 000 руб. или 100 переводов по 1 000 руб.? Критерия «мелкости» ведь не существует.

На практике такие оценочные категории, как систематичность, большое число, незначительные размеры и ряд других, каждый банк определяет в конкретной ситуации самостоятельно. При этом банк исходит из масштаба и основных направлений своей деятельности, характера, масштаба и основных направлений деятельности клиентов, уровня рисков, связанных с клиентами и их операциями. Поэтому предлагаю рассмотреть не суммовые параметры переводов, а признаки, привлекающие внимание контролеров.

Среди них:

- поступление денежных средств за короткий период от нескольких различных отправителей;

- отсутствие налоговых платежей в российский бюджет или осуществление таких платежей в незначительных размерах, не сопоставимых с масштабом деятельности получателя денежных средств;

- отношение объема снятых наличных средств к оборотам;

- отсутствие очевидного экономического смысла; например, ситуация, когда клиент получает перевод и сразу же отправляет всю сумму другому человеку;

- систематичность операций по отправлению и денежных переводов, особенно из разных стран от разных отправителей;

- резкое изменение характера операций по счету; например, постоянный клиент, регулярно посылавший деньги домой один раз в месяц, вдруг начинает отправлять большие суммы каждую неделю другим лицам;

- клиент регулярно совершает операции на сумму немного ниже ограничения, установленного законодательством или договором с банком;

- клиент часто отправляют переводы одному и тому же или связанным между собой получателям;

- клиент представляет различные документы, удостоверяющие личность, каждый раз, когда он получает перевод;

- часто получает денежные переводы, в каждом из которых его имя указано по-разному или допущены несущественные ошибки;

- получает несколько небольших переводов в один день или в течение нескольких последовательных дней, а затем отправляет один или несколько переводов другому лицу;

- получает частые переводы или большие суммы от разных лиц, проживающих за рубежом, без разумного объяснения такого поведения и другие.

Помимо вышеназванных объективных показателей не остаются без внимания и критерии субъективного поведения клиента:

- нервничает, суетится или агрессивен;

- настаивает на как можно более быстром проведении операции;

- неохотно предъявляет документ, удостоверяющий личность, или его документ кажется необычным, фальшивым либо содержащим ложные сведения;

- предлагает деньги или подарки в обмен на то, чтобы сведения о его операциях не были документально зафиксированы или не направлялось сообщение в уполномоченный орган;

- хочет помешать тому, чтобы сведения о его операциях были документально зафиксированы, а также тому, чтобы сообщение о его операциях было направлено в уполномоченный орган;

- совершает несколько операций в течение одного дня из одного отделения, но при этом старается обращаться каждый раз к разным сотрудникам;

- проявляет необычное любопытство в отношении внутренних систем контроля;

- пытается установить неформальные взаимоотношения с сотрудниками;

- постоянно совершает операции сразу после открытия, перед закрытием или во время пиковых часов нагрузки на отделение банка и другие.

Итак, ваши переводы могут заинтересовать контролеров. И причиной этого далеко не обязательно является суммовой размер транзакций по счету.

Допустим, фрилансер занимается какой-либо деятельностью и ее не оформляет. Какие штрафы либо иные наказания ему грозят в таком случае?

Ответ на этот вопрос подразумевает 2 аспекта:

- собственно уплату налогов с деятельности, приносящей доход, выраженный в конкретных суммах, поступивших на счета фрилансера;

- регистрацию своей деятельности в качестве предпринимательской.

Что касается первой части, то, о такого рода ответственности, мы говорили, отвечая на первый вопрос. Говоря же о регистрации фрилансера в качестве предпринимателя, необходимо, прежде всего, понять, действительно ли ваша деятельность относится к таковой. Вопрос этот не так прост, поэтому предлагаю рассмотреть его отдельно. Если всё же окажется, что регистрация предпринимательской деятельности была необходима, но вы этого не сделали, то это является серьёзным правонарушением и может привести к значительным штрафам или даже к лишению свободы.

Осуществление предпринимательской деятельности без государственной регистрации в качестве ИП является прежде всего административным правонарушением. Но штраф за это нарушение небольшой — от 500 до 2000 руб. (ч. 1 ст. 14.1 КоАП РФ).

Более существенные штрафные санкции предусмотрены в НК РФ. В нем установлена ответственность за ведение предпринимателем деятельности без постановки на учет в налоговом органе. Штраф за это правонарушение взыскивается в размере 10% от доходов, полученных в результате такой деятельности за весь период ее ведения без постановки на налоговый учет (п. 2 ст. 116 НК РФ). При этом минимальный размер штрафа составляет 40 000 руб.

Кроме того, осуществление предпринимательской деятельности без регистрации может привести и к уголовной ответственности. Но только в тех случаях, когда это деяние причинило крупный ущерб гражданам, организациям или государству либо было сопряжено с извлечением дохода в крупном размере (если сумма полученного дохода превысила 1,5 млн. руб.) или особо крупном размере (если сумма дохода превысила 6 млн. руб.).

Если гражданин ведет предпринимательскую деятельность без регистрации, в результате которой был причинен крупный ущерб третьим лицам либо извлечены доходы в размере, превышающем 1,5 млн. руб., к нему может применяться одна из следующих мер уголовной ответственности (примечание к ст. 169 и ч. 1 ст. 171 УК РФ):

- штраф в размере до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период до двух лет;

- обязательные работы на срок до 480 часов или арест на срок до шести месяцев.

Ведение предпринимательской деятельности без регистрации, сопряженное с получением дохода в особо крупном размере, превышающем 6 млн. руб., наказывается одной из следующих мер (ч. 2 ст. 171 УК РФ):

- штрафом в размере от 100 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет;

- принудительными работами на срок до пяти лет;

- лишением свободы на срок до пяти лет со штрафом в размере до 80 000 руб. или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Многие фрилансеры работают с клиентами из разных стран. Получается, чтобы официально работать с иностранными клиентами, им нужно открывать валютный счет и проходить валютный контроль. Насколько сложны эти процедуры и затраты по времени? Не получится ли так, что фрилансер, решивший оформить все, как полагается, столкнется с бумажной волокитой?

Не думаю. Во-первых, процедура открытия валютного счета является стандартной и никаких сложностей не вызывает. Во-вторых, валютный контроль осуществляются только в отношении фирм и ИП. Во-третьих, для открытия паспорта сделки требуется, как правило, только копия контракта с заказчиком. Ну и, пожалуй, самое главное: паспорт сделки необходимо оформлять только на контракты, сумма обязательств по которым равна или превышает в эквиваленте 50 тыс. долларов США.

Если фрилансер работает с компанией, и получает от нее деньги – обязан ли он платить налоги? Ведь по законодательству РФ юридические лица, выплачивая деньги физическим лицам, являются налоговыми агентами и должны уплачивать налоги за физических лиц. Если же они налоги не уплатили, то это их проблемы, и фрилансер в этом случае закон не нарушает?

Действительно, по общему правилу налоговый агент обязан удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате и уплатить её в бюджет. Если же по каким-то причинам этого сделано не было, то фрилансер должен заплатить налог в бюджет самостоятельно. Согласно НК РФ физические лица, получившие доход, при выплате которого не был удержан НДФЛ, обязаны самостоятельно исчислить НДФЛ с такого дохода, представить по нему декларацию по НДФЛ, а также уплатить исчисленный налог по месту жительства на основании данных налоговой декларации.

Может ли фрилансер не регистрировать ИП и платить налоги, ежегодно подавая декларацию как физическое лицо? Или это неправильная схема и нужно обязательно регистрировать ИП?

Что касается обязанности регистрации ИП, то, как мы уже говорили, необходимо понять, относится ли ваша конкретная деятельность к предпринимательской в том смысле, как это понимается законом.

ФНС в ряде своих писем указывала, что одного только факта совершения гражданином сделок на возмездной основе недостаточно для того, чтобы признать его предпринимателем (Письма от 25.02.2013 N ЕД-2-3/125@ и от 08.02.2013 N ЕД-3-3/412@). Для этого необходимо, чтобы такие сделки образовывали именно предпринимательскую деятельность. Значит, только если возмездные сделки, заключаемые физическим лицом, имеют признаки предпринимательской деятельности, это лицо обязано зарегистрироваться в качестве индивидуального предпринимателя и уплачивать налоги с получаемых доходов как ИП. Такие же выводы содержатся в документах УФНС по г. Москве (письма от 27.09.2012 N 20-14/091304@, от 10.01.2012 N 20-14/2/000368@, от 15.06.2009 N 20-14/060015@, от 29.12.2008 N 18-14/121487@ и от 25.12.2008 N 18-14/4/121074).

Что же контролеры понимают под предпринимательской деятельностью физического лица? Налоговое законодательство не содержит определения предпринимательской деятельности, поэтому налоговые органы руководствуются другими отраслями права, прежде всего ГК РФ (п. 1 ст. 11 НК РФ). В гражданском законодательстве под предпринимательской понимается самостоятельная деятельность, которая осуществляется на свой риск и направлена на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (абз. 3 п. 1 ст. 2 ГК РФ). Ею вправе заниматься лишь те лица, которые зарегистрированы в установленном законом порядке, то есть юридические лица и ИП.

- изготовление или приобретение гражданином имущества с целью последующего извлечения прибыли от его использования или реализации;

- ведение гражданином учета хозяйственных операций, связанных с осуществлением им сделок;

- взаимосвязанность всех сделок, совершенных гражданином в течение определенного периода времени;

- наличие устойчивых связей с продавцами, покупателями либо прочими контрагентами.

Следовательно, чтобы решить вопрос о наличии или отсутствии признаков предпринимательской деятельности, налоговики прежде всего анализируют цели, для которых гражданин приобрел то или иное имущество, а также систематичность совершения им сделок, причем как по приобретению, так и по продаже товаров, работ или услуг. Так, ФНС России дополнительно обращает внимание на следующее (Письмо от 25.01.2011 N КЕ-3-3/142@): «квалификация доходов, относящихся к предпринимательской деятельности, зависит от совокупности факторов, составляющих суть конкретного вида предпринимательской деятельности: оснований, в связи с которыми получено право собственности на реализуемое имущество, целей осуществляемых операций купли-продажи указанного имущества, а также наличия свидетельств о систематическом осуществлении указанных операций». При этом под систематическим ведением бизнеса налоговики понимают совершение гражданином не менее двух сделок в течение года.

Согласно ГК РФ одним из признаков предпринимательской деятельности является ее направленность на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (абз. 3 п. 1 ст. 2 ГК РФ). Однако дополнительно не уточняется, в каких именно случаях можно говорить о систематическом получении гражданином прибыли. Как на практике инспекторы определяют, приносит та или иная деятельность систематический доход?

Обычно они исходят из определения термина «систематический», приведенного в п. 3 ст. 120 НК РФ. В абз. 3 этого пункта говорится о том, какие нарушения правил учета доходов и расходов и объектов налогообложения являются грубыми. В этом контексте под термином «систематический» понимается совершение нарушения два раза и более в течение календарного года. Аналогичным образом оценивают московские налоговики и систематичность получения гражданином прибыли от совершения им тех или иных возмездных сделок (Письма УФНС России по г. Москве от 14.03.2005 N 09-10/15594 и УМНС России по г. Москве от 30.03.2004 N 29-08/21721). В частности, они указывают: «для применения штрафных санкций к физическому лицу в соответствии с частью 1 статьи 14.1 КоАП РФ за ведение предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя необходимо установить, что данное лицо систематически осуществляло деятельность, направленную на получение прибыли, то есть не менее двух раз».

Таким образом, о систематическом ведении физическим лицом предпринимательской деятельности можно говорить, даже если в течение календарного года оно совершило всего две возмездные сделки, направленные на получение прибыли. Но естественно, такой вывод можно сделать только при наличии иных признаков, свидетельствующих об осуществлении гражданином такой деятельности.

Помимо перечисленных признаков предпринимательской деятельности, на практике инспекторы обращают внимание еще на несколько важных факторов. Например, московские налоговики со ссылками на Общероссийский классификатор видов экономической деятельности (ОКВЭД) отмечают, что предпринимательская или экономическая деятельность имеет место в том случае, когда оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные и иные ресурсы объединяются в производственный процесс, целью которого является производство продукции, выполнение работ или оказание услуг (введение к ОКВЭД, утвержденному Постановлением Госстандарта России от 06.11.2001 N 454-ст). Такая деятельность характеризуется затратами на производство, процессом производства и выпуском продукции или оказанием услуг (Письма УФНС России по г. Москве от 10.01.2012 N 20-14/2/000368@, от 25.01.2008 N 18-12/3/005988 и от 30.03.2007 N 28-10/28916). По мнению инспекторов, только при наличии всех указанных признаков физическое лицо обязано зарегистрироваться в качестве предпринимателя и уплачивать налоги как ИП.

Важнейшим моментом для отнесения деятельности к предпринимательской является присутствие предпринимательского риска. ФНС особо подчеркивает, что одной из характерных особенностей предпринимательской деятельности является наличие при ее осуществлении риска. Предпринимательский риск гражданина заключается в вероятности наступления событий, в результате которых продолжение данной деятельности станет просто невозможным (Письма ФНС России от 25.02.2013 N ЕД-2-3/125@ и от 08.02.2013 N ЕД-3-3/412@, УФНС России по г. Москве от 07.10.2011 N 20-14/2/097070@). К предпринимательским рискам, в частности, относится опасность недополучения гражданином доходов или прибыли, возникновения материальных и финансовых потерь при ведении предпринимательской деятельности. Однако в письмах контролирующих органов не разъясняется, как на практике оценивать, имеются ли в действиях гражданина указанные риски. Видимо, инспекторы на местах делают вывод о наличии или отсутствии этого признака предпринимательской деятельности исходя из своих внутренних убеждений, которые должны быть основаны на полном анализе и исследовании всех обстоятельств по конкретной ситуации.

При этом ФНС России отмечает, что признаки предпринимательской деятельности, исходя из которых принимается решение о необходимости регистрации физического лица в качестве ИП, носят лишь оценочный характер (Письмо от 08.02.2013 N ЕД-3-3/412@). Для того чтобы правильно квалифицировать действия гражданина, налоговикам необходима полная и всесторонняя информация обо всех обстоятельствах его деятельности. Без этих сведений они просто не смогут принять решение.

Отдельно стоит вопрос о предоставление гражданином за плату исключительных прав третьим лицам на использование результатов его интеллектуальной деятельности. По мнению УФНС России по г. Москве, указанные действия физического лица, являющегося правообладателем, нельзя признать предпринимательской деятельностью (Письмо от 10.01.2012 N 20-14/2/000368@). При этом не имеет значения регулярность получения гражданином доходов от использования авторских прав. То есть даже в случае получения указанных доходов на систематической основе он не обязан регистрироваться как ИП. Более того, московские налоговики в другом Письме указали, что такой вид деятельности, как создание программ для мобильных телефонов, не требует обязательной регистрации в качестве предпринимателя (Письмо УФНС России по г. Москве от 25.12.2008 N 18-14/4/121074).

Итак, обязанность поголовной регистрации ИП фрилансерами далеко не очевидна. Однако отсутствие такой обязанности вовсе не означает отсутствия права на это. Возможно, стать ИП для вас гораздо выгоднее, нежели оставаться «вольным стрелком» фриланса. Ведь у этого вопроса есть и чисто финансовая сторона. Работая, как физическое лицо, вы обязаны уплачивать НДФЛ по ставке 13%. В качестве ИП вы можете применять упрощенную систему налогообложения с объектом «доходы». В этом случае ставка налога составит 6%. Правда, ИП обязаны платить взносы в пенсионный фонд. Но вся их сумма может пойти на уменьшение 6%-го налога, так что налоговая нагрузка от этого не возрастает. Конкретный расчет необходимо провести каждому из фрилансеров исходя из суммы его предполагаемых доходов.

Не менее важным моментом является и тот факт, что сотрудничество с ИП для фирм-заказчиков ваших услуг гораздо выгоднее, чем с физическими лицами, так как в этом случае налоги от своей деятельности ИП уплачивают самостоятельно.

Спасибо за ответы!

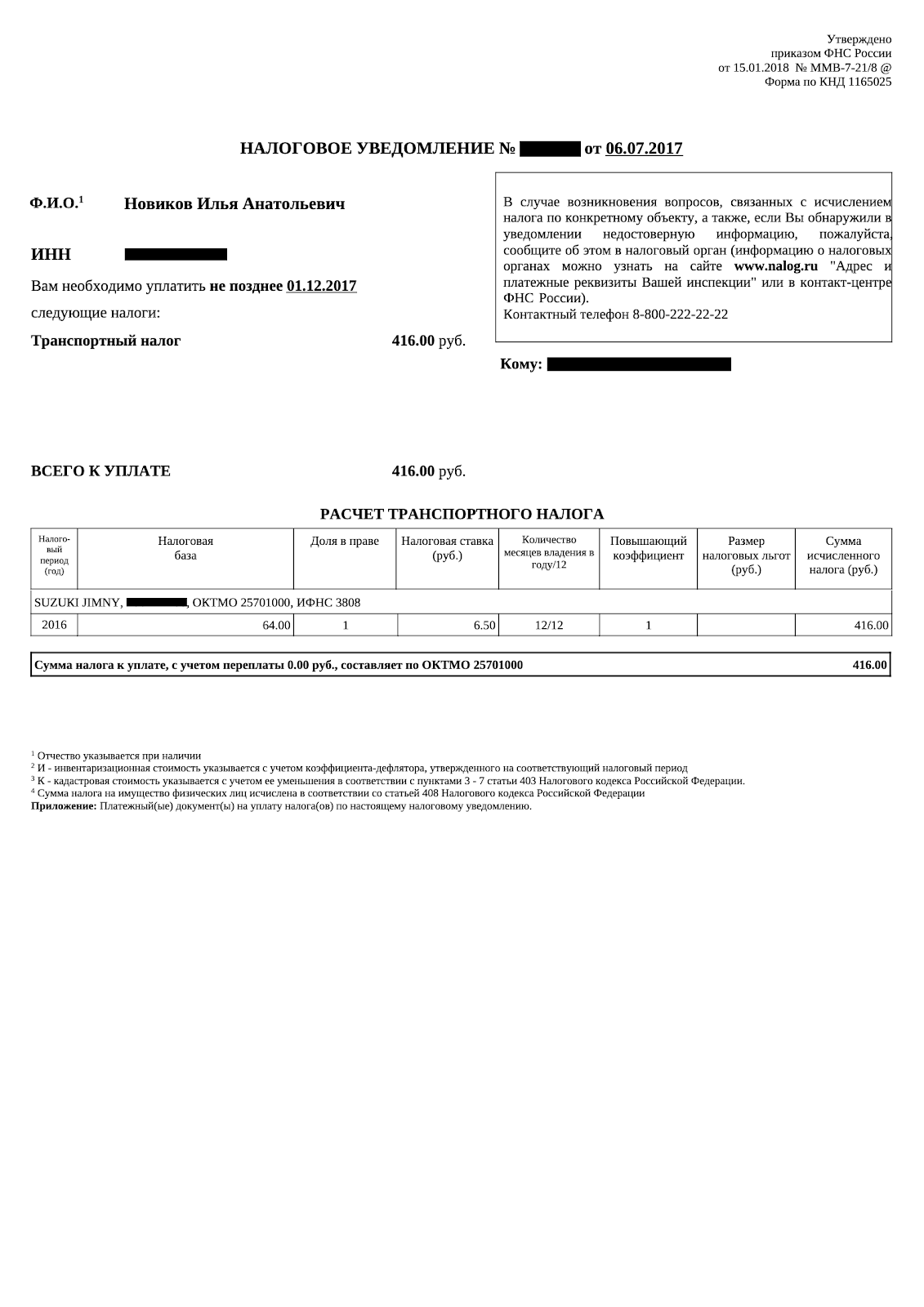

Когда приходит транспортный налог на машину

Автовладелец по закону уплачивает транспортный налог за прошлый год до 1 декабря. Если машина еще была у вас в собственности в 2019 году, то вы должны заплатить налог до декабря 2020-го.

Размер налога и реквизиты для оплаты налоговая присылает в уведомлении. Оно может прийти по почте, появиться в личном кабинете налогоплательщика на сайте ФНС или на «Автоналогах». Обычно такое письмо приходит до конца октября.

Если владелец продал и снял автомобиль с учета, он все равно должен уплатить налог — за те месяцы, когда машина еще была у него в собственности. При этом считаются все полные месяцы, а также последний при условии, что машину зарегистрировали на нового владельца позднее 15 числа.

Арсений продал машину в феврале 2019 года, 17 февраля новый собственник перерегистрировал ее на себя. В 2020 году Арсений получит налоговое уведомление с требованием заплатить налог за два месяца — с января по февраль. Это одна шестая от обычного налога. Арсении должен будет погасить долг до 1 декабря 2020-го.

Так выглядит налоговое уведомление

Так выглядит налоговое уведомление

Кто платит транспортный налог после продажи автомобиля

Налог по закону платит тот, на кого зарегистрирован автомобиль, мотоцикл, мотороллер или автобус.

Обязанность платить налог сохраняется до тех пор, пока машину не перерегистрирует на себя новый владелец. Для этого он должен обратиться в регистрационное отделение ГИБДД. Если новый собственник проигнорирует требование, то через десять дней после покупки старый владелец может снять машину с учета, предоставив договор купли-продажи.

Почему приходит налог на проданный автомобиль

Представим, что вы продали машину, а вам продолжают приходить уведомления ФНС с требованием заплатить налог. Разберем основные причины, из-за которых это происходит.

Пришел налог за время, когда машина была зарегистрирована на вас. Если вы сняли с учета автомобиль только в прошлом году, то наверняка получите налог в текущем. За вами сохраняется обязанность заплатить за те месяцы, когда машина еще была зарегистрирована на вас. Сумма налога будет меньше, чем обычно.

Новый собственник не зарегистрировал машину на себя. Если вы только продали машину, подписали договор и получили деньги, налоговая об этом не узнает. Вам продолжат насчитывать налог и даже могут присылать штрафы за нарушения нового собственника.

Произошел сбой в базе ГИБДД. Иногда бывает, что регистрационные данные автомобиля изменили, но в базе ГИБДД произошел сбой, поэтому машина по-прежнему числится за вами. ФНС получает данные от ГИБДД, поэтому продолжает начислять вам налог.

Ошиблись налоговики. Еще одна возможная ошибка — ГИБДД обновила учетные данные, но налоговая не приняла их к сведению. В таком случае вам могут тоже неправомерно насчитать налог.

Автомобиль продавали по доверенности. Раньше у автовладельцев была популярна так называемая продажа машины по гендоверенности. При ней собственник не менялся, но покупатель получал право использовать авто. Если вдруг вы продали машину именно так, транспортный налог останется за вами.

Что если пришел налог на машину, которую давно продал

Убедиться в том, что налог не ваш. Посмотрите в письме, за какой период вам насчитали налог. Если это несколько месяцев прошлого года, скорее всего, все законно. Вы должны заплатить налог за тот период, когда машина была зарегистрирована на вас. Если налог требуют за полный год — стоит разобраться, в чем дело.

Проверить, снята ли машина с госучета. Прежде всего, посмотрите, не зарегистрирована ли машина по-прежнему на ваше имя. Для этого используете сервис на сайте ГИБДД.

Там нужно ввести номер VIN, кузова или шасси и проверить историю регистрации.

Связаться с новым владельцем. Попробуйте поговорить с новым владельцем автомобиля. Возможно, он случайно забыл поставить машину на учет на свое имя. В его интересах сделать это самостоятельно: если автомобиль с учета снимите вы, он попадет в розыск. Инспектор остановит на дороге, выпишет штраф за вождение незарегистрированного авто и отправит машину на штрафстоянку.

Снять машину с учета самостоятельно. Проще всего сделать это через сайт Госуслуг. Если вы там зарегистрированы, откройте услугу «Прекращение регистрации через 10 дней после продажи». Нажмите «Получить услугу» и заполните форму. Приложите скан или фотографии договора купли-продажи. Сотрудник ГИБДД проверит документы и прекратит регистрацию.

Что если продал машину, пришел налог, а договора нет

Связаться с новым владельцем. Если у вас нет договора, то снять машину с учета законно вы не можете. Лучше всего связаться с новым владельцем и убедить его это сделать.

Снять с госучета по утрате. Если связаться с новым владельцем нельзя, остается заявить в ГИБДД об утрате машины. В этом случае нужен паспорт гражданина. Подать заявление можно только лично в регистрационном отделении, предварительно заполнить по образцу.

Что если продал машину по всем правилам, но налог приходит

Получить справку в ГИБДД. Если вы получили деньги, машину передали, с учета сняли, но налог продолжают начислять, придется разобраться с ведомствами, которые это делают. Посетите отделение ГИБДД с паспортом и попросите справку о снятии автомобиля с учета. В ней будет указано ваше имя как бывшего владельца автомобиля, дата снятия и данные машины — марка, модель, госномер, VIN, данные ПТС.

Написать заявление в ФНС. Принесите справку из ГИБДД в свою налоговую инспекцию и напишите заявление, чтобы прекратить начисление налога. Записаться на прием можно заранее на сайте ФНС.

Попросить перерасчет. Вы по закону имеете право не оплачивать налоги, если они неправомерны. Это значит, что вы можете не гасить долг, если налог назначен по ошибке, и потребовать перерасчет. Это можно сделать онлайн через форму обращения на сайте ФНС.

В форме потребуется ввести данные из налогового уведомления: номер, вид налога, годы начисления и снятия машины с учета, код налоговой инспекции.

Запомнить

- Налог на машину за прошедший год платят до 1 декабря. За месяц налоговая присылает уведомление.

- Если вы заключили сделку в прошлом году, вы платите налог за месяцы, когда еще были собственником машины.

- Если машину продали давно, но налог продолжает приходить, проверьте, на кого она зарегистрирована. Владельцем все еще значитесь вы — свяжитесь с новыми собственником, пусть перерегистирует ее на свое имя.

- Не получится договориться — снимите с учета сами на сайт Госуслуг.

- Если потеряли договор, снимайте машину с госучета по утрате в отделении ГИБДД.

- Если налог продолжает приходить и после этого — съездите в ГИБДД за справкой, а также в налоговую, чтобы они прекратили его начислять и сделали перерасчет.

Россияне, владеющие автомобилями, но не пользующиеся ими больше полугода, могут перестать платить транспортный налог. С предложением освободить граждан от выплат в подобном случае выступил член комитета Госдумы по бюджету и налогам, депутат от партии «Единая Россия» Евгений Федоров. С соответствующим письмом законодатель обратился к нынешнему министру внутренних дел РФ Владимиру Колокольцеву. Об этом сообщает издание RT, в распоряжении которого имеется копия документа.

Сегодня сумма, которую автовладельцы выплачивают в качестве налога на транспорт, не варьируется в зависимости того, насколько часто используется машина,

отмечает Федоров в своем письме. Однако разные причины — например, затяжной ремонт личного транспорта или смена места жительства — могут заставить россиян надолго отказаться от поездок на собственном автомобиле. Тем не менее от уплаты налога граждане не освобождаются даже в подобных случаях.

Реклама

В свете этого Федоров предлагает временно приостанавливать регистрацию простаивающих машин на срок от шести месяцев, что будет означать освобождение собственников от выплат. Автомобильные номера при этом будут сдаваться в ГИБДД и храниться там бесплатно до возвращения владельцу. Для нарушителей, которые попытаются сесть за руль машины с приостановленной регистрацией, будут предусмотрены санкции на усмотрение профильных служб.

Инициативы подобного рода уже исходили от самих граждан РФ.

«Я всегда предлагал более простой путь решения той же самой задачи, более простой для автомобилистов, которым не надо ездить сдавать номера, затем обратно их получать, — отметил в разговоре с RT глава Движения автомобилистов России Виктор Похмелкин, комментируя проект Федоров. — Надо просто включить транспортный налог в стоимость топлива. И тогда, кто не ездит, то и не платит, и никаких проблем с этим не возникает. Не хочешь ездить — не езди, не будешь платить транспортный налог».

Если предложение Федорова будет принято, почти половина российских автовладельцев могут перестать платить транспортный налог,

сообщил изданию Nation News юрист Дмитрий Славнов, специализирующийся на сфере автомобилей.

В России существует отдельная категория автомобилей — так называемые «подснежники», напомнил он. Их собственники пользуются личным транспортом только в летний период для того, чтобы ездить на дачу. По словам Славнова, освобождение этой группы граждан от выплаты налога приведет к тому, что «другая половина страны возьмет за них бремя ответственности, возьмет их оплату на себя». При этом сам «дорожный налог» вырастет, считает юрист: «если откуда-то убыло, где-то прибыло». «Если такой закон примут, то налоговая нагрузка на тех, кто регулярно пользуется автомобилем, возрастет», — прокомментировал эксперт.

Инициативу Федорова Славнов считает «спорной»: «Нам постоянно не хватает средств на содержание и ремонт дорог. А здесь мы предлагаем сократить дорожный налог, мол, деньги откуда-то из другого места будем брать. Я не могу уловить логику. Если нам не хватает денег, зачем понижать налог? Это все равно что мне не хватает на жизнь зарплаты, а я отказываюсь от премии. Как это так?» — заметил юрист.

Это не первая попытка депутатов Госдумы снизить налоговое бремя, лежащее на автовладельцах.

18 июня 2020 года член фракции ЛДПР, самый молодой депутат нижней палаты российского парламента Василий Власов предложил уменьшить размер транспортного налога за текущий год до 75 процентов в некоторых частях страны в связи с пандемией коронавируса. В частности, инициатива законодателя затрагивает регионы, власти которых вводили режим повышенной готовности.

С этим предложением Власов обратился к нынешнему министру транспорта Евгению Дитриху, сообщали РИА «Новости». В письме главе Минтранса депутат мотивировал свою идею тем, что из-за сложившейся ситуации большая часть россиян не выходила из дома более месяца, а потому не пользовалась автомобилями, налог за которые должна выплатить. Поэтому снижение суммы выплат кажется Власову «справедливой компенсацией и небольшой мерой экономической поддержки».