Содержание

- Что такое КБК?

- Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

- Структура КБК

- КБК 2020-2021 годов: что нового?

- В каких случаях КБК предопределяет отнесение платежа к невыясненным?

- Критично ли указание неверного КБК в платежке?

- Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

- Итоги

- Что делать, если допущена ошибка в платежном поручении?

- Письмо об уточнении платежа в налоговую — образец

- Нюансы оформления и представления заявления об уточнении платежа

- Что делать, если ошибку в платежке допустил банк

- Что такое КБК в платежке

- Из чего состоит код бюджетной классификации

- Поле КБК в платежном поручении

- Если в платежке неверно указан КБК, что делать

- Таблица часто используемых КБК

Что такое КБК?

КБК, или код бюджетной классификации, — основной цифровой идентификатор источника доходов или расходов государственного бюджета РФ и ряда других стран.

Таким образом, есть 2 основных типа КБК:

- классифицирующие доходы государственного бюджета;

- классифицирующие расходы бюджета.

Но в практике деятельности российских бухгалтеров термин «код бюджетной классификации» чаще всего употребляется в контексте 1-й категории, то есть доходов бюджета. Это вполне логично: бухгалтеры принимают непосредственное участие в пополнении государственной казны, направляя туда налоги и сборы.

Впервые понятие КБК применительно к доходам бюджета было закреплено на законодательном уровне в положениях Бюджетного кодекса РФ (в его редакции от 23.12.2004). Тогда в БК РФ появился такой термин, как «код администратора поступлений». Впоследствии в процессе законотворчества он трансформировался в код классификации доходов, а затем в код бюджетной классификации.

По задумке российского законодателя каждое поступление денежных средств в казну должно сопровождаться информационным сообщением, в соответствии с которым ведомства, получившие денежные средства, обязаны их распределять. Таким информационным сообщением призван быть как раз таки КБК. Законодатель предписывает налогоплательщикам в обязательном порядке указывать код бюджетной классификации в платежных поручениях на перечисление налогов и сборов.

КБК российского образца 20-значный. Чуть позже мы подробно рассмотрим его структуру.

Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в пп. 3 и 5 приложения 2 к приказу Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н. Согласно данному приказу КБК, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован:

- с 04.07.2020 — в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 06.06.2019 № 85н

- с 01.01.2020 — в приказе Минфина России «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации» от 29.11.2019 № 207н;

- с 01.01.2019 — в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 08.06.2018 № 132н;

- до 01.01.2019 — в приказе Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» от 01.07.2013 № 65н, а также в НПА, разъясняющих его положения.

Утвержденный КБК может не меняться в течение довольно длительного периода, но и противоположные примеры наблюдаются регулярно. Практически каждый год законодатель вносит в КБК корректировки, а также выпускает необходимые разъяснения по новым КБК.

Как изменились КБК в 2020 году, узнайте .

Все указанные НПА, а также те, которые их дополняют, так или иначе издаются с целью реализации положений Бюджетного кодекса РФ.

В каком же именно виде должны фиксироваться КБК, в том числе КБК в 2020-2021 годах?

Структура КБК

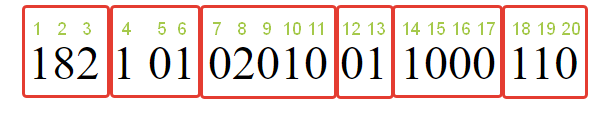

Исходя из текущих требований законодательства РФ, соответствующие коды должны быть в платежных поручениях 20-значными. КБК 2020-2021 годов представлены 8 блоками цифр.

В 1-м блоке — 3 цифры. Они обозначают администратора дохода бюджета РФ. Например, ФНС обозначается цифрами 182, ФСС — 393, ФТС — 153.

Во 2-м блоке — 1 цифра. Она обозначает группу поступлений.

В 3-м блоке — 2 цифры. С их помощью фиксируется конкретная разновидность поступлений в бюджет. Таковыми могут быть, в частности:

- налоги;

- государственные пошлины;

- платежи в счет долгов по отмененным налогам и сборам;

- платежи за пользование природными ресурсами;

- штрафы, санкции, компенсация ущерба;

- выручка от предоставления платных услуг.

В 4-м и 5-м блоках (иногда они рассматриваются как один) — по 2 и 3 цифры соответственно. Они означают статьи, а также подстатьи доходов.

В 6-м блоке — 2 цифры. С их помощью обозначается уровень бюджета, в который перечисляется налог.

В 7-м блоке — 4 цифры. Они определяют текущий статус платежного обязательства (налог, пеня, взыскание и т.д.).

В 8-м блоке — 3 цифры. В них определяется, к какой экономической категории относится то или иное поступление в бюджет. Так, если речь идет о налогах, то основными экономическими категориями будут:

- налоговые доходы — с кодом 110;

- доходы от сделок с имуществом — с кодом 120;

- доходы от предоставления платных сервисов — с кодом 130;

- денежные поступления в виде принудительного изъятия — с кодом 140;

- взносы на социальные нужды — 160.

Блоки 2–6 КБК также могут рассматриваться в рамках единой категории «вид доходов».

Например:

КБК по УСН «доходы» в 2020-2021 годах: 182 1 05 01011 01 1000 110.

КБК по УСН «доходы минус расходы» в 2020-2021 годах: 182 1 05 01021 01 1000 110.

КБК по НДФЛ в 2020-2021 годах для налогового агента: 182 1 01 02010 01 1000 110.

КБК 2020-2021 годов: что нового?

Какие принципиальные законодательные нововведения в части регулирования КБК в 2021 году вступили в силу?

Как мы уже говорили выше, сменился регулирующий коды НПА. Несмотря на эту замену, КБК на 2021 год по налогам и взносам по сравнению с 2020 годом не изменились. Но их перечень был расширен — введены новые КБК для штрафов по первой части Налогового кодекса, в том числе:

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 16 05160 01 0003 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 16 05160 01 0007 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 16 05160 01 0008 140) и др.

Раньше все эти платежи шли на единый КБК — 18211603010016000140. Подробнее см. .

Кроме этого, обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 16 01151 01 0005 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 16 01151 01 0006 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Проверьте правильно ли вы указали КБК на уплату взносов и налогов с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В каких случаях КБК предопределяет отнесение платежа к невыясненным?

Один из критериев отнесения того или иного платежа к невыясненным является отсутствие в платежном поручении КБК, указание некорректного либо недействующего КБК (п. 2.5.5 приказа Федерального казначейства от 10.10.2008 № 8н). При этом предполагается, что ответственность за указание корректного КБК полностью лежит на налогоплательщике, поскольку данные КБК публикуются в нормативных актах. Если фирма указала некорректный КБК, вследствие чего платеж не дошел по назначению, желательно направить в ФНС заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

О том, как оформить такое заявление, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Полезно будет рассмотреть, к каким правовым последствиям в принципе может привести некорректное указание налогоплательщиком в платежном поручении КБК в 2020-2021 годах.

Критично ли указание неверного КБК в платежке?

Следует отметить, что КБК в 2020-2021 годах не могут предопределить, в частности, отказ банка или Федерального казначейства в зачислении денежных средств на счета ведомств, администрирующих тот или иной вид бюджетных поступлений.

Причинами, которые могут повлечь подобные последствия, в соответствии с подп. 4 п. 4 ст. 45 НК РФ могут быть:

- указание неверного счета Федерального казначейства;

ОБРАТИТЕ ВНИМАНИЕ! С 2019 года при обнаружении ошибок в номере счета казначейства можно не уплачивать налог с пенями, а подать заявление об уточнении платежа. При каких условиях, узнайте .

- указание некорректного наименования банка, в котором открыт расчетный счет получателя платежа.

В свою очередь, в соответствии с подп. 4 п. 7 ст. 26.1 ФЗ от 24.07.1998 № 125-ФЗ (он регулирует уплату в бюджет страховых взносов от несчастных случаев) неверный КБК 2020-2021 уже может быть причиной неперечисления денежных средств на счета ведомств, которые администрируют соответствующие доходы бюджета.

Таким образом, ФНС не имеет формального права не зачесть платеж, в котором указан некорректный КБК либо не указан вовсе (и как следствие, признать обязательства налогоплательщика перед бюджетном невыполненными, наложить штрафы и пени), а страховой фонд имеет.

Однако налогоплательщики активно оспаривают подобные действия государственных ведомств в судах. Предметом иска в данном случае становится требование признать действия ФНС либо социального фонда по выявлению недоимок, а также начислению штрафов и пеней по ним неправомерными. Налоговики, таким образом, иногда решаются наложить на плательщиков те или иные санкции, хотя НК РФ, как мы отметили выше, не дает им на то формального права.

Судебная практика свидетельствует, что при рассмотрении исков налогоплательщиков, составляемых как в отношении ФНС, так и страховых фондов, арбитры обычно встают на сторону истца.

Изучим некоторые примечательные арбитражные дела, касающиеся споров между налогоплательщиками и государством в части оценки качества платежной дисциплины первых в отношении обязательств перед бюджетом.

Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

Таким образом, если в платежном поручении вместо КБК 2020-2021 годов компания указала устаревший или неправильный, то доказать, что налог был уплачен и недоимка по налогу отсутствует, можно, опираясь на решение по вышеуказанному арбитражному делу. Дополнительным аргументом в защиту налогоплательщика в случае неправильного применения КБК в 2020-2021 годах могут также послужить письма Минфина от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС от 10.10.2016 № СА-4-7/19125@.

Итоги

В 2020 году КБК стали регулироваться новым НПА Минфина. Однако каких-то масштабных изменений в кодах из-за этого не последовало. Внимательными нужно быть тем, кто уплачивает некоторые налоговые штрафы: для них введены новые КБК. В остальном же все осталось по-прежнему. И ошибки, допущенные при указании КБК, все так же приводят к отнесению платежа к невыясненным и влекут необходимость его уточнения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. .

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую — образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Код бюджетной классификации используют для обозначения доходов и расходов бюджета при заполнении платежных поручений. Мы разобрались и готовы рассказать о том, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками, допущенными в платежном поручении.

Что такое КБК в платежке

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета. Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке. Какие КБК и платежки с 1 января 2020 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее. Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками.

Расшифровка приведена в Приказе Минфина РФ от 01.07.2013 № 65н. В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Из чего состоит код бюджетной классификации

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Далее следует подгруппа. Это два знака, которые обозначают, на какие цели предназначается денежное поступление по платежному поручению. Так, 01 — налог на прибыль и подоходный налог; 02 — налог или сбор на социальные нужды, 08 — госпошлина.

Таблица поможет при заполнении платежного поручения. В ней приведена подробная расшифровка КБК, разряды указаны в отдельной колонке.

|

Структура КБК |

№ разряда |

Что указывать в платежном поручении |

|

Группа доходов |

|

|

|

Подгруппа доходов |

5, 6 |

Для налоговых и неналоговых доходов:

|

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

|

Структура КБК |

№ разряда |

Что указывать в платежном поручении |

|

Статья доходов |

Коды, по которым администраторы классифицируют поступающие платежи. Коды указаны в приложении 1.1 к Указаниям, утвержденным Приказом Минфина России от 01.07.2013 № 65н. |

|

|

Подстатья доходов |

||

|

Элемент доходов |

12,13 |

Коды для распределения платежей — бюджеты:

|

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа (номера разрядов в КБК — 14, 15, 16, 17). Здесь важно понимать, что причин таких может быть всего три:

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

|

Структура КБК |

№ разряда |

Что указывать в платежном поручении |

|

Аналитическая группа подвида доходов бюджетов |

18, 19, 20 |

Значения кодов утверждает Минфин России, финансовый орган субъекта РФ, муниципального образования. Если не утвердили, то укажите:

Статьи выбытия нефинансовых активов:

|

Поле КБК в платежном поручении

Каждому полю в платежном поручении присвоен собственный номер.

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. Федеральное казначейство может отнести его в разряд «невыясненных».В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

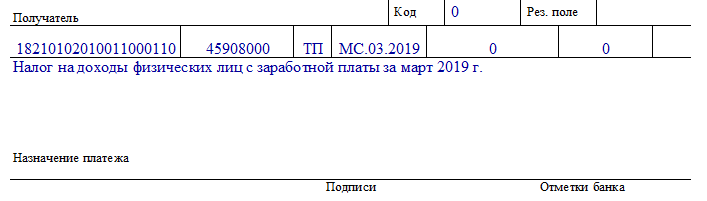

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

ВАЖНО! В 2020 году страховые взносы необходимо платить не в фонды, а именно в налоговые инспекции, соответственно, в платежках указываются иные реквизиты счета. Оплата взносов на «травматизм» также перечисляется в ФСС.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется. Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность. Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от 19.01.2017 № 03-02-07/1/2145).

Таблица часто используемых КБК

| КБК по налогу на доходы физических лиц (НДФЛ) | КБК по единому налогу с доходов при упрощенке |

| КБК по земельному налогу | КБК для оплаты единого налога при упрощенке с разницы между доходами и расходами |

| КБК по налогу на имущество организаций | КБК по водному налогу |

| КБК по единому налогу на вмененный доход (ЕНВД) | КБК по НДС 2020 |

| КБК по налогу на прибыль |

КБК по страховым взносам на 2020 год: пенсионное, медицинское, социальное страхование |

| КБК по транспортному налогу для юридических лиц и граждан | КБК для оплаты налога на прибыль, зачисляемого в бюджеты субъектов РФ |