Содержание

- Что такое компенсации

- Облагается ли НДФЛ компенсация за неиспользованный отпуск при увольнении

- Начисление НДФЛ в 2017-2018 годах на компенсацию при увольнении

- Что нужно выплатить увольняющемуся сотруднику

- Какие выплаты облагаются, а какие нет

- НДФЛ при увольнении: срок перечисления

- Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

- Перечисление НДФЛ при увольнении сотрудника (2018): пример

Что такое компенсации

Облагается ли НДФЛ компенсация за неиспользованный отпуск при увольнении

Начисление НДФЛ в 2017-2018 годах на компенсацию при увольнении

Что такое компенсации

Компенсации сотрудникам – это производимые работодателем денежные выплаты с целью возмещения ущерба, понесенного сотрудниками в процессе выполнения ими должностных обязанностей, а также предоставление дополнительных привилегий для стимулирования каждого сотрудника отдельно и повышения его мотивации к труду.

Компенсации бывают 2 видов:

- обязательные (они предусмотрены ТК РФ);

- добровольные (устанавливаются по соглашению между работодателем и работниками).

Одна из наиболее часто встречающихся обязательных компенсаций – компенсация за неиспользованный отпуск.

Ежегодно всем гражданам, работающим по трудовому договору, предоставляется право на оплачиваемый за счет средств работодателя отпуск (п. 5 ст. 37 Конституции РФ). Лицам, с которыми заключены прочие договоры (оказания услуг, подряда), отпуск не предоставляется.

Работодатели не имеют права не предоставлять сотрудникам отпуска более 2 лет подряд. Однако на практике встречаются случаи, при которых правом на отпуск гражданин не пользовался добровольно в течение нескольких лет. В таких случаях при увольнении необходимо компенсировать все оставшиеся у работника дни отпуска.

«Отпускную» компенсацию можно получить как при увольнении, так и без увольнения из компании. Компенсация за неиспользованный отпуск без увольнения может быть выплачена по заявлению работника только за ту часть отпуска, которая превышает 28 календарных дней (ст. 126 ТК РФ). Если же в одном рабочем году работник не отгулял часть из 28 календарных дней и перенес их на следующий год, он не сможет заменить эти дни компенсацией. Денежной замене подлежат только отпускные дни, превышающие 28 календарных дней основного отпуска за каждый год.

Кроме того, если сотрудник на момент увольнения не использовал положенные ему дни дополнительного отпуска, компенсации подлежат и они. По ст. 127 ТК РФ работодатель должен компенсировать (в денежном измерении) работнику все неиспользованные отпуска.

Облагается ли НДФЛ компенсация за неиспользованный отпуск при увольнении

Положенные суммы сотрудникам при прекращении трудового договора, выплачиваемые за неиспользованное право на отпуск, не рассматриваются как не облагаемые НДФЛ компенсации (п. 3 ст. 217 НК РФ). Компенсация за неиспользованный отпуск при увольнении НДФЛ облагается.

Помимо неиспользованных отпусков, существует еще ряд компенсационных выплат, в связи с которыми нередко возникают вопросы: следует ли по ним начислять НДФЛ?

Ст. 217 НК РФ содержит целый перечень компенсационных выплат, которые не подлежат налогообложению. Однако не всегда положения Налогового кодекса можно толковать однозначно. Нужно ли, например, начислять налог на компенсацию затрат своих сотрудников, связанную с уходом за детьми?

Ответ на этот вопрос можно узнать из материала «Оплата детского сада — облагаемый доход работника».

Точку зрения чиновников и экспертов по этому вопросу читайте в статье «Облагается ли компенсация части родительской платы за содержание ребенка в детском саду, которую работодатель выплачивал своим сотрудникам?».

Для того чтобы у проверяющих органов не возникло претензий по поводу неначисления НДФЛ на компенсационные выплаты, соблюдайте законные требования, составляйте с работниками юридически грамотные договоры и соглашения.

Более подробно об этих нюансах можно узнать из материала «Что нужно сделать, чтобы не облагать НДФЛ компенсацию за «служебное» использование личного имущества».

С нюансами обложения НДФЛ разного рода компенсаций вас познакомят публикации, размещенные на нашем сайте:

- «Разъездные» компенсации не облагаются НДФЛ и взносами, уменьшают прибыль»;

- «НДФЛ с оплаты за жилье — когда платить не нужно»;

- «Работник отозван из отпуска: платить ли НДФЛ с оплаты проезда на работу и обратно к месту отдыха?».

Прочие выплаты работникам, носящие компенсационный или иной характер при выполнении ими служебных обязанностей, могут как подлежать, так и не подлежать налогообложению в зависимости от конкретной ситуации.

Более подробно о мнении чиновников по некоторым ситуациям можно узнать из материалов:

- «Надбавки за работу в особых климатических условиях не являются компенсацией и облагаются НДФЛ»;

- «Минфин назвал условие освобождения от НДФЛ матпомощи работнику в связи с пожаром».

Начисление НДФЛ в 2017-2018 годах на компенсацию при увольнении

Компенсацию следует выплатить или в последний рабочий день (если речь идет об увольнении), или по требованию о расчете (ст. 140 ТК РФ). НДФЛ, начисляемый на сумму компенсации, должен быть удержан при фактической ее выплате в соответствии с п. 4 ст. 226 НК РФ.

Какую формулу применить при определении суммы «отпускной» компенсации, узнайте из материала «Расчет компенсации за неиспользованный отпуск по ТК РФ».

Помимо компенсационных выплат работнику может быть перечислена материальная помощь.

О нюансах ее налогообложения вы сможете узнать из материала «Облагается ли материальная помощь сотруднику НДФЛ?».

Разобраться с нюансами обложения НДФЛ различных компенсаций, а также получать своевременно актуальную информацию при изменении законодательства по этому вопросу, помогут материалы нашей рубрики «Компенсация и НДФЛ».

- Дополнительный страховой взнос на накопительную пенсию (далее – ДСВ) – индивидуально возмездный платеж, уплачиваемый за счет собственных средств застрахованным лицом, исчисляемый, удерживаемый и перечисляемый работодателем либо уплачиваемый застрахованным лицом самостоятельно на условиях и в порядке, которые установлены Федеральным законом № 56-ФЗ.

В соответствии с законодательством работник может уплачивать ДСВ на накопительную пенсию самостоятельно либо доверить их уплату своему работодателю, путем удержания из зарплаты. Для этого работник представляет в бухгалтерию работодателя заявление, в котором указывает размер ДСВ в твердой денежной сумме или в процентах от базы для начисления страховых взносов на обязательное пенсионное страхование, который нужно у него удерживать ежемесячно из зарплаты. Указанные заявления хранятся в бухгалтерии. Если работник желает прекратить выплату или изменить размер уплачиваемой им суммы ДСВ, он вновь представляет в бухгалтерию заявление. Работодатель, получивший заявление от работника об уплате ДСВ, осуществляет исчисление, удержание и перечисление ДСВ, начиная с 1-го числа месяца, следующего за месяцем подачи такого заявления. Также с 1-го числа месяца, следующего за месяцем подачи работником заявления о прекращении либо возобновлении уплаты ДСВ, работодатель соответственно прекращает либо возобновляет исчисление, удержание и перечисление ДСВ.

ВАЖНО! Собственные средства застрахованного лица – участника Программы софинансирования, направленные им самостоятельно или через своего работодателя на формирование пенсионных накоплений подлежат государственному софинансированию.

- Взнос работодателя – это средства работодателя, уплачиваемые им в пользу застрахованного лица на условиях и в порядке, которые установлены Федеральным законом № 56-ФЗ.

Взносы работодателя, уплаченные в пользу застрахованных лиц, включаются в состав средств пенсионных накоплений застрахованных лиц и отражаются на специальной части индивидуального лицевого счета застрахованного лица, точно также как и ДСВ, которые самостоятельно уплачивают застрахованные лица,( в том числе участники Программы государственного софинансирования) и средства (часть средств) материнского (семейного) капитала, направленные на формирование накопительной пенсии, а также результаты от их инвестирования.

Работодатель может принять решение отчислять дополнительные взносы из своих средств в пользу работников, уплачивающих ДСВ (взносы работодателя), тем самым повышая уровень будущего пенсионного обеспечения работников. Такое решение работодатель оформляет отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор.

В случае прекращения трудовых правоотношений и (или) правоотношений по соответствующим гражданско-правовым договорам с застрахованным лицом уплата взносов работодателя в пользу данного работника прекращается со дня прекращения указанных правоотношений.

ВАЖНО! Взносы работодателя, включенные в состав пенсионных накоплений застрахованных лиц, в пользу которых уплачены такие взносы, не участвуют в Программе государственного софинансирования формирования пенсионных накоплений (не софинансируются государством)!

Сегодня взносы работодателя, направленные на увеличение пенсионного капитала своих работников, для многих предприятий и компаний стали частью соцпакета, и служат дополнительной мотивацией.

Вместе с тем уплата взносов работодателя в пользу работников и самому работодателю дает ряд дополнительных преимуществ:

- он освобождается от уплаты страховых взносов в размере уплаченного им взноса, но не более 12 000 рублей в год на одного работника;

-

суммы взносов работодателя включаются в состав расходов работодателя на оплату труда, учитываемых при налогообложении прибыли.

ВАЖНО! Работодатели должны перечислять в бюджет Пенсионного фонда Российской Федерации отдельными платежами и оформлять отдельные платежные поручения в отношении:

- взносов работодателя (уплачиваемых из средств работодателя) в пользу застрахованных лиц, уплачивающих ДСВ, при этом необходимо указывать код бюджетной классификации 392 1 02 02041 06 1200 160;

-

ДСВ (согласно представленному работником в бухгалтерию работодателя заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты ДСВ), при этом необходимо указывать код бюджетной классификации 392 1 02 02041 06 1100 160.

Информация в реквизитах платежных поручений заполняется в соответствии с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 № 107н.

Узнать реквизиты и сформировать квитанцию на уплату страховых взносов можно на нашем электронном сервисе.

НДФЛ при увольнении сотрудника — это обязательная операция; выплату рассчитывает и осуществляет работодатель. В статье рассмотрим, как правильно налоговому агенту исчислить НДФЛ при увольнении, когда платить налог в бюджет, как отразить в отчетности.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ.

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@. До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2020 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@:

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

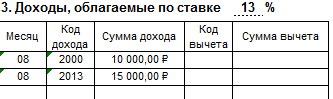

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Рассчитаем сумму к удержанию:

Заполняем справку 2-НДФЛ:

Заполняем отчет 6-НДФЛ:

Подробнее об НДФЛ

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения