Содержание

- Что показывает коэффициент оборачиваемости дебиторской задолженности

- Срок оборота дебиторской задолженности

- Что показывает оборачиваемость дебиторской задолженности?

- Как рассчитать оборачиваемости кредиторской задолженности?

- Плюсы и минусы показателя Receivables Turnover Ratio

- Days sales outstanding, DSO

- Формула расчета коэффициента DSO

- Предназначение Days sales outstanding

- Ссылки

- Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

- Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

- Как без погрешностей определить период оборачиваемости дебиторской задолженности?

- Как произвести анализ оборачиваемости дебиторской задолженности?

- Итоги

Добавить в «Нужное»

Актуально на: 9 февраля 2018 г.

Управление дебиторской задолженностью в организации подразумевает не только полный и своевременный учет дебиторки, но и расчет различного рода показателей, ее характеризующих. Одним из основных показателей, определяемых на основе данных о величине дебиторской задолженности организации, является коэффициент оборачиваемости. О том, что он показывает и как он рассчитывается, расскажем в нашей консультации.

Что показывает коэффициент оборачиваемости дебиторской задолженности

По любому виду активов коэффициент оборачиваемости показывает эффективность их использования. Применительно к дебиторской задолженности коэффициент оборачиваемости (ОДЗ) рассчитывается как частное от деления выручки от продаж за период (В) к средней за этот период величине дебиторской задолженности (ДЗСР):

ОДЗ = В / ДЗСР

Коэффициент показывает, сколько рублей выручки приходится на 1 рубль дебиторской задолженности и, по сути, характеризует скорость превращения дебиторской задолженности в денежные средства. Поэтому повышение коэффициента оборачиваемости дебиторской задолженности рассматривается как позитивный тренд. Коэффициент оборачиваемости анализируется организацией в динамике, а также в сравнении с показателями конкурентов.

По данным бухгалтерской отчетности организации коэффициент оборачиваемости может быть определен так (Приказ Минфина от 02.07.2010 № 66н):

ОДЗ = Строка 2110 /

где строка 2110 – сумма, отраженная по строке 2110 «Выручка» отчета о финансовых результатах за отчетный период;

строка 1230Н – показатель строки 1230 «Дебиторская задолженность» бухгалтерского баланса на начало отчетного периода;

строка 1230К – показатель строки 1230 бухгалтерского баланса на конец отчетного периода.

Однако учитывая, что по строке 1230 отражается вся дебиторская задолженность (включая, к примеру, выданные авансы и переплату в бюджет), для расчета коэффициента оборачиваемости дебиторки показатель строки 1230 целесообразно «очистить». То есть в расчет брать только задолженность покупателей и заказчиков.

Однако условность коэффициента оборачиваемости от этого не снижается, ведь в числителе все равно отражается выручка-нетто, т. е. без НДС, в то время как в балансе задолженность покупателей показывается в полной сумме.

Срок оборота дебиторской задолженности

На основе коэффициента оборачиваемости дебиторской задолженности определяют средний срок оборота дебиторской задолженности (СОДЗ):

СОДЗ = Д / ОДЗ

где Д – количество дней в отчетном периоде.

По нему выводы делаются обратные: рост коэффициента свидетельствует о замедлении оборачиваемости дебиторской задолженности, ее накоплении и уменьшении поступления денежных средств от покупателей.

Что показывает оборачиваемость дебиторской задолженности?

Оборачиваемость дебиторской задолженности (Receivables Turnover Ratio) – демонстрирует скорость обращения продаваемых товаров или услуг компании в денежные средства. Простыми словами, коэффициент оборачиваемости дебиторской задолженности показывает сколько раз компания может получить дебиторскую задолженность за определенный период, как правило, за квартал или год.

Таким образом, если коэффициент оборачиваемости дебиторской задолженности увеличивается – скорость получения дебиторской задолженности растёт, значит платежеспособность покупателей на высоком уровне. Если показатель оборачиваемости низкий – у компании проблемы со сбором оплаты, количество неплатежеспособных клиентов растёт. В итоге, чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для увеличения объема сбыта. Неблагоприятна для компании картина, когда оборачиваемость кредиторской задолженности превышает оборачиваемость дебиторской задолженности. Это приводит к кассовому разрыву и дефициту финансовых средств.

В некоторых отношениях коэффициент оборачиваемости дебиторской задолженности также можно рассматривать, как коэффициент ликвидности. Чем быстрее компания может конвертировать свою дебиторскую задолженность в денежные средства, тем больше у неё ликвидности.

Напомним, что все показатели оборачиваемости от отрасли к отрасли имеют разные цифры из-за специфики, общих утвержденных мер не существует. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций, но лучше оборачиваемость дебиторской задолженности сравнивать в динамике по компании, по-простому в разрезе нескольких лет. Динамика Receivables Turnover Ratio зависит от кредитной политики компании и контроля своевременности поступления платежей.

Помимо коэффициента оборачиваемости дебиторской задолженности, оборачиваемость можно рассматривать в количестве дней, которое занимает один оборот. Для этого необходимо 365 дней поделить на годовой Receivables Turnover Ratio.

Оборачиваемость дебиторской задолженности в днях (Receivables turnover ratio in days) = 365 / Коэффициент оборачиваемости дебиторской задолженности (Receivables turnover ratio)

Как рассчитать оборачиваемости кредиторской задолженности?

Receivables Turnover Ratio — это отношение выручки к дебиторской задолженности:

Оборачиваемость дебиторской задолженности (Receivables Turnover Ratio) = Выручка (Revenue) / Среднегодовая дебиторская задолженность (Average Accounts Receivable)

Выручка (Sales, Revenues) — это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

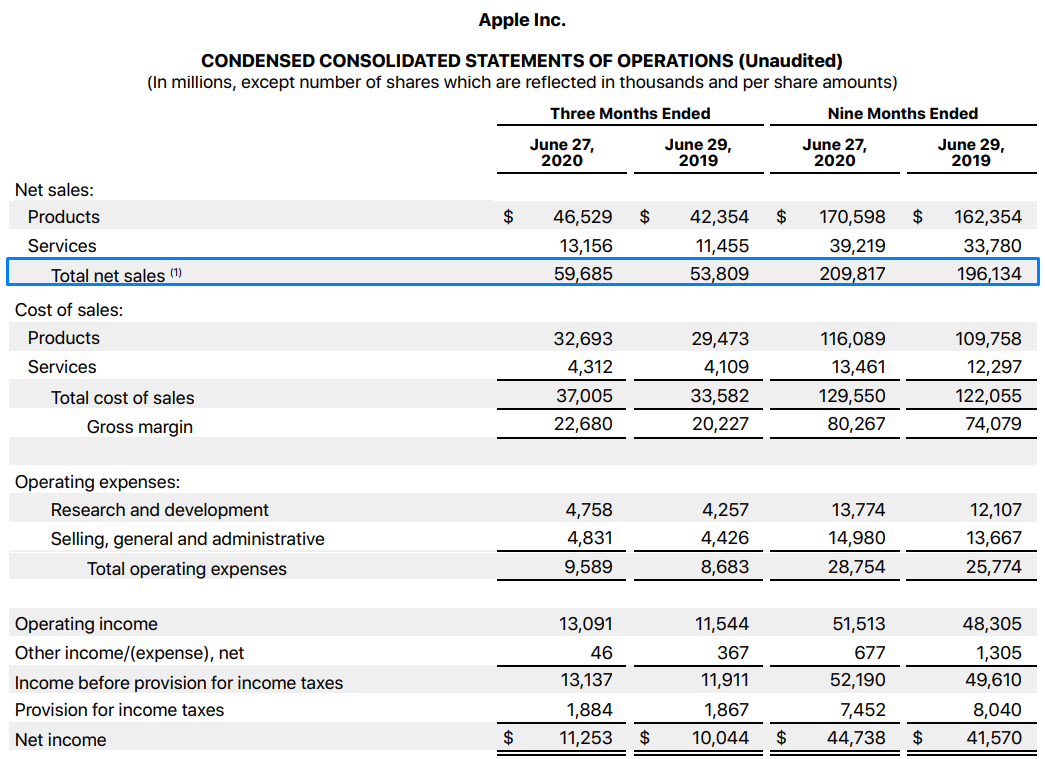

Для расчёта коэффициента оборачиваемости кредиторской задолженности возьмём финансовые результаты Apple по итогам 9 месяцев 2020 финансового года в долларах.

Источник: финансовая отчетность Apple

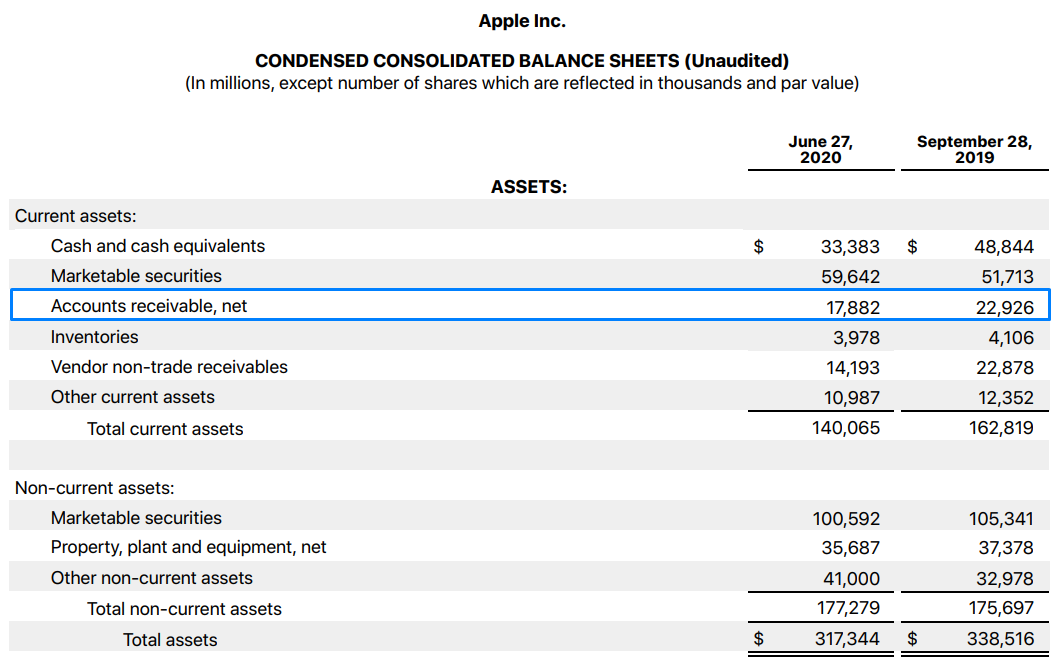

Средняя дебиторская задолженность (Average Accounts Receivable) – это сумма дебиторской задолженности на начало периода и конец периода, деленное на два.

Дебиторская задолженность – сумма обязательств со стороны других компаний и покупателей, являющихся их должниками, дебиторами перед компанией, что соответствует как международным, так и российским стандартам бухгалтерского учёта.

Источник: финансовая отчетность Apple

Совместно с оборачиваемостью дебиторской задолженности, рассчитаем длительность одного оборота в днях: Оборачиваемость кредиторской задолженности в днях = 365 / 10,3 = 35 дней.

Как мы видим из расчётов, Apple для обращения суммы дебиторской задолженности за 9 месяцев в денежные средства, компании необходимо всего 35 дней. Думаем, многие покупают продукцию Apple и в высоком коэффициенте оборачиваемости дебиторской задолженности не сомневались. А расчёты только подтвердили высокую ликвидность и эффективность компании.

Плюсы и минусы показателя Receivables Turnover Ratio

Плюсы:

● Показывает скорость оборачиваемости товаров или услуг компании в денежные средства;

● Отражает ликвидность компании;

● Демонстрирует платежеспособность клиентов компании;

● Прост в расчётах.

Минусы:

● Нет общепринятых норм для оценки коэффициента;

● Недостаточно для принятия правильного инвестиционного решения одного коэффициента, нужно при анализе применять несколько показателей;

● Низкий оборот дебиторской задолженности ещё не отображает все проблемы компании, возможно одно из структурных подразделений компании своевременно доставлять товар до покупателя. С другой стороны, это тоже проблема и её нужно решать.

Присоединяйтесь к нам и получайте новые знания!

Получать знания

Days sales outstanding, DSO

Срок погашения дебиторской задолженности (Days sales outstanding, DSO) – аналитический показатель, который применяют для оценки финансовой устойчивости в краткосрочной перспективе. Обозначает средний период времени, который проходит с момента продажи товара покупателю до момента погашения дебиторской задолженности.

Дебиторская задолженность — сумма долгов, причитающихся предприятию-поставщику товаров и услуг, со стороны заказчиков продукции, которую отгружают с отсрочкой платежей, поэтому покупатели являются должниками, дебиторами поставщика.

Коэффициент DSO характеризирует эффективность отношений с клиентами, как много времени занимает процесс ожидания денег за проданную продукцию, насколько грамотно в компании отлажены процессы с погашением дебиторской задолженности.

Синонимы: Срок оборота дебиторской задолженности, оборачиваемость дебиторской задолженности в днях, средний срок получения платежа, Average collection period — ACP, Days sales outstanding, Receivable Turnover in Days – RTD, период оборачиваемости дебиторской задолженности.

Формула расчета коэффициента DSO

На практике используются следующая формула расчета срока погашения дебиторской задолженности:

DSO = DAP * AR / NS

Где:

DAP – длительность одного периода, дней;

AR (Account receivable) – дебиторская задолженность, у.е.;

NS (Net Sales) – выручка нетто от всех видов продаж. Среднегодовая реализация в кредит, у.е.

Показатель DSO измеряется в днях и показывает среднее число рабочих дней, требуемых для взыскания задолженности. Также показатель определяет, сколько раз погашались счета к получению или сколько единиц выручки получено с 1 у.е. дебиторской задолженности. Чем ниже полученный результат, тем быстрее дебиторская задолженность обращается в денежные средства, и, следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Предназначение Days sales outstanding

Рассчитав оборачиваемость дебиторской задолженности, можно проанализировать:

1) Темпы роста дебиторской задолженности.

2) Долю сомнительных долгов (качество дебиторской задолженности).

3) Лимиты дебиторской задолженности в компании и влияние ее качества на ликвидность компании.

4) Насколько грамотно поставщик выстраивает кредитную политику в целом, существует ли система мотивации клиентов к досрочной оплате выставленных счетов.

5) Как спланировать следующие платежи и (или) поставки, когда последующая продажа рассчитана на погашение предыдущей задолженности.

Как интерпретировать результаты оборота дебиторской задолженности

Полученные результаты анализа надо сравнить со средними показателями для данной отрасли, то есть учитывать специфику ведения бизнеса. Также необходимо учитывать особенности политики продаж компании, которая регулирует возникновение и сроки дебиторской задолженности. Если кредитная политика компании определяется как агрессивная, это подразумевает высокий уровень рентабельности и риска. То есть, компания преднамеренно предоставляет своим клиентам отсрочку оплаты дольше, чем остальные конкуренты. И наоборот, консервативная политика характеризуется высокой ликвидностью, низким риском (термин отсрочки платежей не превышает среднего по рынку или даже ниже), но и низкой рентабельностью.

Ссылки

- Что делать с «висяками»?

- Приручить должника

- Продажа платежом красна

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Помимо оборачиваемости дебиторки для анализа устойчивости фирмы исследуются и другие показатели.

Как правильно провести анализ дебиторской задолженности, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Уменьшение коэффициента может говорить о том, что:

- Компания увеличила долю неплатежеспособных покупателей.

- Компания приняла решение проводить более мягкую политику с клиентами для завоевания большей доли рынка за счет предоставления более длительных отсрочек платежа своим клиентам. Соответственно, чем ниже указанный коэффициент, тем выше у компании потребность в оборотном капитале, который необходим для увеличения объемов продаж.

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб = Оп / ДЗсг,

где:

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

где:

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

О порядке ведения учета дебиторки вы сможете узнать из нашей статьи «Ведение учета дебиторской и кредиторской задолженности».

Как рассчитывается и в каких целях используется показатель текущей стоимости дебиторской задолженности? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

где:

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

Для того чтобы рассчитать оборачиваемость дебиторской задолженности с наименьшей погрешностью, следует:

- оставить практику использования значения выручки, очищенной от уплаты косвенных налогов (акцизы, НДС), поскольку дебиторка, как правило, эти косвенные налоги содержит;

- учесть, что выручку от продаж рассчитывают при отгрузке продукции, в то время как оплата за нее производится позже.

Подробнее об отражении в бухучете выручки от продаж читайте в нашей статье «Как отражается выручка в бухгалтерском балансе?».

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Как организовать систему управления дебиторской задолженностью, читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.