Содержание

- Последствия ошибок в платежном документе

- Когда налог считается неуплаченным?

- Другие ошибки в платежном поручении

- Позиция суда в отношении ошибок

- Итоги

- Когда и какие возникают ошибки

- Можно ли оспорить новое назначение платежа

- Кто составляет письмо об уточнении назначения платежа

- Как правильно написать письмо

- Как оформить письмо

- Как отправить письмо

- Как и сколько хранить письмо

- Образец заполнения 2020

- Описание процедуры

- Аргументы на случай спора

- Причины и распространенные типы ошибок

- Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

- Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

- Как исправить налоговый платеж

- Образец письма о неверном назначении платежа в ИФНС

- Сколько нужно хранить

- Можно ли оспорить изменение платежа

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью. Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Кстати, возможность уточнять неверный счет УФК прямо закреплена в НК РФ.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс

За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает… Читайте продолжение примера в справочно-правовой системе К+.

Другие ошибки в платежном поручении

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- Неверный КБК:

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в статье «КБК в платежном поручении в 2019 — 2020 годах».

- Неверный ИНН, КПП, наименование налогового органа:

- Неверный ОКАТО:

- Ошибки в основании платежа:

- Постановление ФАС Волго-Вятского округа от 31.08.2010 № А29-1642/2010.

О том, критична ли ошибка в поле «Налоговый период», читайте в статье «Указываем налоговый период в платежном поручении — 2019 — 2020».

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Как плательщики товара или услуги, так и получатели платежей нередко сталкиваются с ситуациями, когда назначение оплаты указано неверно, и соответственно требуется провести уточнение в письме контрагенту и банку по определенному образцу. О том, как правильно составить такое письмо и других нюансах – прямо сейчас.

![]() Образец письма об уточнении назначения платежа (word)

Образец письма об уточнении назначения платежа (word)

Образец заполнения 2020

Утвержденной формы — не существует, поэтому по общим правилам оно излагается в произвольном виде. Следует исходить из сложившихся традиций деловой практики и придерживаться таких рекомендаций:

- Сначала по центру указывается полное наименование компании (например, Общество с ограниченной ответственностью «Черри»).

- Справа вверху прописывается наименование и адрес банка, куда отправляется письмо.

- Далее прописывается название, которое должно содержать фразу «об уточнении назначения платежа».

- После этого кратко описываются обстоятельства с приведением всех реквизитов документа, где была допущена ошибка, а также подробным описанием реквизитов банковского счета.

- Затем конкретно, с помощью цитирования прописывают ошибку и также цитированием указывают, какую запись следует считать верной.

- В конце указывают приложения – как правило, это само ошибочно оформленное платежное поручение и образец письма от получателя, который согласен с тем, что платеж нуждается в уточнении (исправлении).

- В самом конце – должности, подписи и расшифровки подписей ответственных лиц (как правило, это директор или руководитель филиала, а также главный бухгалтер).

Вот пример документа, на который можно ориентироваться как на образец.

В большинстве случаев организации используют печать в своей работе. Поэтому образец может выглядеть и так.

Описание процедуры

В законодательных актах и других нормативных документах такой процедуры нет – формально возможность уточнения не предусмотрена. Тем не менее, на практике это явление весьма распространено, поскольку нарушение в платежном документе не особенно критично и как правило, ситуация решается довольно просто.

В общем виде последовательность действий следующая:

- Сначала нужно обратиться ко второй стороне, которой была допущена ошибка.

- Затем уведомить банк, отправив ему корреспонденцию по тому образцу, который приведен выше (или по собственной форме).

- Затем нужно получить от банка письменный ответ, который подшить к платежному поручению. Такой же ответ получает и вторая сторона, которая также сохраняет документ на случай возможной проверки или судебного спора.

ОБРАТИТЕ ВНИМАНИЕ. Подобный порядок не прописан в законодательстве, однако судебная практика в большинстве случаев описывает именно эту процедуру. Поэтому уведомление всех сторон – обязательный этап.

Далее каждый этап рассматривается более подробно.

Уведомление второй стороны

Возможны два варианта:

- Если ваша фирма получает платеж, значит, нужно обратиться к лицу, пославшему денежные средства.

- Если же вы сами отправитель и обнаружили ошибку, значит, нужно уведомить об этом получателя.

Первый случай

Когда вы получили платеж, но в документах неверно указано его назначение, часто связан с ситуациями по поставкам (например, когда была направлена предоплата, а уже совершенные поставки до сих пор не оплачены). Тогда у получателя есть основание думать, что новые платежи должны сначала удовлетворить предыдущие требования (а равно и проценты по неустойки) и только после этого можно зачислять авансовые платежи по будущим поставкам.

Однако на практике фирма не может самовольно, т.е. в одностороннем порядке, изменить назначение оплаты. Дело в том, что средства плательщика – его собственность, которой он распоряжается исключительно по своему усмотрению. А значит, есть только один путь – получить его письменное согласие об уточнении, для чего отправить письмо по образцу, полностью совпадающему с приведенными выше примерами.

ОБРАТИТЕ ВНИМАНИЕ. Нередко в договорах предусматривается возможность самостоятельного определения платежа и самовольное изменение этого показателя при необходимости. Однако судебная практика показывает, что часто такое положение признается противоречащим гражданскому законодательству. Но если перевод по сумме больше, чем предполагалось, то разницу можно перевести в счет оплаты долгов и самостоятельно, без запроса согласия.

Второй случай

А в случае, когда вы сами плательщик, но по каким-то причинам допустили ошибку, понадобится выполнить сразу 2 действия:

- Сначала отправляется письменный запрос для согласования этого изменения с контрагентом, который получил средства на свой счет.

- Затем необходимо отправить письмо в банк, через который была совершена эта финансовая операция.

Если банк отказывает или игнорирует

У банка есть право отказать в удовлетворении просьбы. Причем такое право полностью обоснованно с точки зрения законодательства. Считается, что свою обязанность кредитная организация уже выполнила, когда осуществила перевод на указанный счет, а средства уже зачислились.

Как правило, банки достаточно лояльно относятся к подобной ошибке и исправляют ее по первому же требованию. Но даже если организация откажется это сделать, самое главное – убедиться в том, что письмо дошло до банка, а он ответил отказом. Таким образом, наличие письменного ответа представителей кредитной организации – это основная цель написания письма об уточнении. Если же банк игнорирует просьбу, нужно добиться письменного отказа. А в случае, когда кредитная организация отказывается принимать документ, его отправляют по почте заказным письмом. Уведомление о вручении хранят вплоть до полного разрешения ситуации.

ОБРАТИТЕ ВНИМАНИЕ. В любом случае важно проконтролировать, что банк действительно удовлетворил просьбу и внес соответствующую поправку. Для этого компания имеет право запросить выписку по счету – в большинстве случаев такая процедура платная (стоимость по тарифам банка).

Аргументы на случай спора

Спор может возникнуть не только между вашей компанией и контрагентом, но также и в связи с налоговыми проверками. В этом случае лучше заранее подготовиться к защите своей позиции, для чего можно воспользоваться такими законными аргументами:

- Прежде всего, нужно заявить о том, что платежное поручение относится к документам строгой отчетности, а значит, никакие исправления в нем не допускаются. Соответственно, поскольку банк уже перевел средства, иначе как запустить процедуру уточнения назначения платеж, вы ничего сделать не могли.

- Аналогично – никаких исправлений или зачеркиваний в кассовых и банковских документах также не допускается.

- Банки не могут вмешиваться в процедуру, поскольку уполномочены осуществлять только перевод и прочие виды финансовых услуг в соответствии с договором.

- Возобновить обязательство, которое было прекращено, также невозможно. Имеется в виду, что если вы уже направили средства за приобретенные товары или услуги, то обязательство оплаты формально прекращается. А потом, когда вы пожелаете изменить назначение и согласуете это с контрагентом, то обязательство оплатить товар как бы становится неисполненным (потому что деньги ушли на другую цель). Но обязательство фактически уже состоялось – следовательно, прекратить его уже никак невозможно.

Таким образом, несмотря на отсутствие законодательно установленной процедуры уточнения и образца соответствующего письма, на практике подобный вопрос решается довольно просто – важно только уведомить все заинтересованные стороны и получить их письменное согласие.

Поделиться ссылкой:

Письмо об изменении назначения платежа — это уведомление контрагента об исправлении допущенной ошибки при оформлении перевода денежных средств. Важно оформить документ правильно, чтобы было ясно, где допущена ошибка и каким образом она исправляется. Также крайне важно соблюдать сроки хранения документа и не использовать его неоправданно часто, чтобы избежать претензий налоговых органов.

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2020 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

| Ошибка | Нужно ли исправить | Почему |

|---|---|---|

| Неправильный договор | Да |

Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

|

| Неправильное наименование товара или услуги | Не обязательно | При частых ошибках или большой сумме перевода несоответствие указанного товара или услуги виду деятельности получателя может вызвать вопросы банка вплоть до блокировки счета. Лучше указывать правильное наименование товара или услуги, а при массовых ошибках их нужно все же уточнить. |

| Ставка НДС | Нет | Правовых и налоговых рисков нет. Здесь могут возникнуть проблемы у плательщика при зачете НДС с аванса поставщика со стороны ИФНС, если неточность перетечет в авансовый счет-фактуру. |

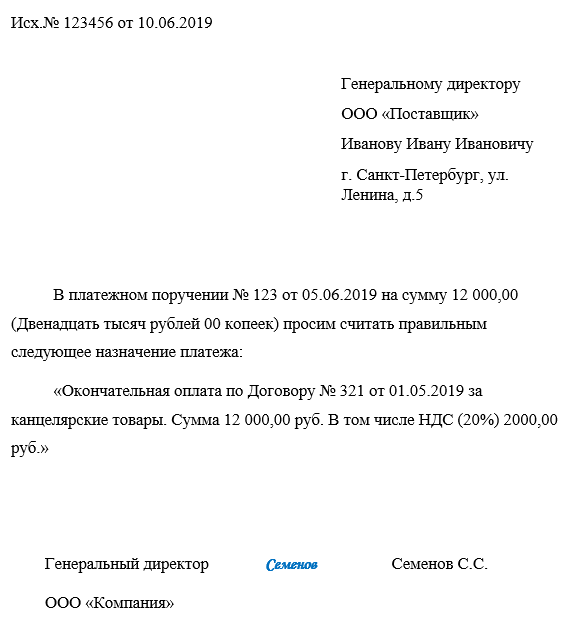

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Образец письма о правильном назначении платежа

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

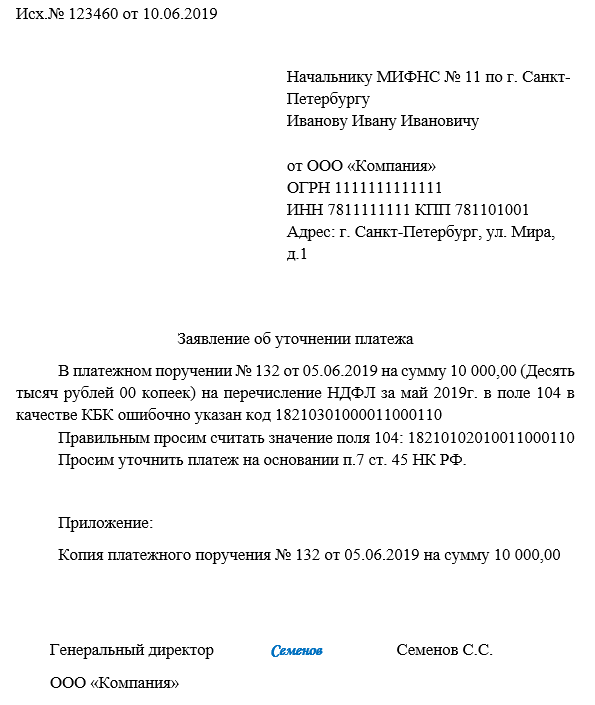

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Образец письма о верном назначении платежа в налоговую

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

Сколько нужно хранить

Рассматриваемый документ относится к первичным учетным. Для них установлен срок хранения не менее пяти лет после отчетного года (ч. 1 ст. 29 402-ФЗ).

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.