Содержание

- I. Основные положения об общем собрании акционеров

- II. Выводы судов по спорным вопросам, касающимся общего собрания акционеров

- Как справилось законодательство с чужеродной моделью?

- Содержание двух правовых частей

- Какую цель преследуют требование?

- Производство сравнительного анализа

- Результат анализа

- Основные виды

- Российские проблемы в реализации

- Особенности определения взаимозависимости при расчете доли участия

I. Основные положения об общем собрании акционеров

I. Основные положения об общем собрании акционеров

Юридическое лицо приобретает гражданские права, принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительным документом (п.1 ст.53 ГК РФ). Акционерные общества являются разновидностью хозяйственных обществ — юридических лиц (п.2 ст.50, п.1 ст.66, п.1 ст.96 ГК РФ).

В соответствии с п.1 ст.47 Федерального закона от 26.12.95 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) высшим органом управления акционерным обществом является общее собрание акционеров (далее также — ОСА). При этом общество обязано проводить ОСА ежегодно в сроки, закрепленные в уставе общества с соблюдением лимитных требований закона об АО.

Круг вопросов, отнесенных к компетенции ОСА, закреплен в п.2 ст.67.1 ГК РФ. Однако данная статья «носит» общий характер, специальные нормы закреплены в гл.7 Закона об АО. Окончательно компетенция ОСА определена в ст.48 Закона об АО.

В гл.7 Закона об АО также регламентирован порядок созыва и проведения ОСА, принятия решения, принятия решений по вопросам, входящим в его компетенцию.

В обществе, все голосующие акции которого принадлежат одному акционеру, решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются этим акционером единолично и оформляются письменно. При этом положения главы 7 Закона об АО, определяющие порядок и сроки подготовки, созыва и проведения общего собрания акционеров, не применяются, за исключением положений, касающихся сроков проведения годового ОСА (п.3 ст.47 Закона об АО).

Согласно п.2 ст.47 Закона об АО дополнительные к предусмотренным Законом об АО требования к порядку подготовки, созыва и проведения общего собрания акционеров могут быть установлены Банком России. В настоящее время дополнительные требования к проведению ОСА установлены Приказом ФСФР России от 02.02.2012 N 12-6/пз-н «Об утверждении Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров».

Также специальные нормы могут быть закреплены и в иных федеральных законах об отдельных видах (типах) акционерных обществ. Например, к таким нормам может быть отнесена ст.7 Федерального закона от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» или ст.10 Федерального закона от 19.07.98 N 115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)».

Общее собрание акционеров проводится с определенной повесткой дня. Решение ОСА принимается путем голосования (ст.49 Закона об АО, ст.181.2 ГК РФ) по каждому вопросу повестки. Также допускается проведение ОСА в форме заочного голосования. В этом случае акционеры направляют бюллетени в адрес общества в установленные сроки.

Оспаривание решений ОСА осуществляется с соблюдением условий, указанных в Законе об АО (в частности п.7 ст.49 Закона), а также в гл.9.1 ГК РФ.

При оспаривании решений истец-акционер обязан доказать, как минимум, следующую совокупность:

— является акционером общества;

— не принимал участия в ОСА;

— если принимал участие в ОСА, что воспользовался своим правом на голосование против принятия решения;

— решением нарушены его права и (или) законные интересы.

Суд с учетом всех обстоятельств дела вправе оставить в силе обжалуемое решение, если голосование данного акционера не могло повлиять на результаты голосования, допущенные нарушения не являются существенными и решение не повлекло за собой причинение убытков данному акционеру.

Срок обжалования решений ОСА установлен в абз.2 п.7 ст.49 Закона об АО — в течение трех месяцев со дня, когда акционер узнал или должен был узнать о принятом решении и об обстоятельствах, являющихся основанием для признания его недействительным. Предусмотренный срок обжалования решения общего собрания акционеров в случае его пропуска восстановлению не подлежит, за исключением случая, если акционер не подавал указанное заявление под влиянием насилия или угрозы.

В настоящем обзоре рассмотрены споры, связанные с проведением ОСА и принятием решений ОСА.

Обзор содержит следующие разделы:

— Компетенция общего собрания акционеров;

— Созыв и подготовка к проведению общего собрания акционеров. Право на участие в общем собрании акционеров;

— Проведение общего собрания акционеров. Решение общего собрания акционеров;

— Оспаривание решений общего собрания акционеров: условия, исковая давность.

При просмотре приведенной в обзоре судебной практики надо учитывать то, что многие споры носят смешанный характер, на решение суда зачастую влияет несколько факторов, поэтому отнесение их к той или иной категории (по разделам) условно (по преимущественному или важному доводу/мотиву).

Рекомендуется к дополнительному ознакомлению:

— Постановление Пленума ВАС РФ от 18.11.2003 N 19 «О некоторых вопросах применения Федерального закона «Об акционерных обществах» (особенно п.24-27);

— Информационное письмо Президиума ВАС РФ от 18.01.2011 N 144 «О некоторых вопросах практики рассмотрения арбитражными судами споров о предоставлении информации участникам хозяйственных обществ»;

— Постановление Пленума ВАС РФ от 09.07.2003 N 11 «О практике рассмотрения арбитражными судами заявлений о принятии обеспечительных мер, связанных с запретом проводить общие собрания акционеров»;

— Постановление Пленума ВАС РФ от 16.05.2014 N 28 «О некоторых вопросах, связанных с оспариванием крупных сделок и сделок с заинтересованностью».

При применении выше указанных документов, а также судебной практики, сформированной до второго полугодия 2015 года, следует учитывать значительные изменения, внесенных в Закон об АО с 1 июня 2015 года, в частности, по порядку проведения ОСА, голосования и т.п.

II. Выводы судов по спорным вопросам, касающимся общего собрания акционеров

Компетенция общего собрания акционеров (ст.48 Закона об АО).

1. Постановление Арбитражного суда Дальневосточного округа от 10.06.2015 N Ф03-2315/2015 по делу N А73-1537/2014

Исковые требования:

О признании недействительным решения совета директоров.

Решение суда:

Исковые требования удовлетворены.

Позиция суда:

В соответствии с уставом общества члены совета директоров избираются годовым общим собранием акционеров общества в количестве семи человек. Однако решением внеочередного общего собрания акционеров в состав совета директоров общества избрано шесть членов.

Следовательно, решение совета директоров принято нелегитимным органом, поскольку совет директоров в количественном составе, определенном уставом АО, не избран, что повлекло нарушение прав истца, кандидатура которого была предложена на избрание в совет директоров.

Довод кассационной жалобы со ссылкой на статью 48 Закона об АО о том, что определение количественного состава совета директоров отнесено к исключительной компетенции общего собрания акционеров и, следовательно, нарушений при формировании совета директоров общества в количестве шести членов не допущено, является ошибочным, поскольку по смыслу статьи 11, подпунктов 1, 4 пункта 1 статьи 48, пункта 3 статьи 66 названного Закона количественный состав совета директоров определяется акционерами общества при учреждении общества, сведения об этом вносятся в устав общества, в дальнейшем к компетенции собрания акционеров отнесено внесение изменений и дополнений в устав общества, в том числе, в части определения количественного состава совета директоров.

В связи с этим, поскольку в уставе общества определен количественный состав совета директоров общества, состоящий из семи членов, решения о внесении изменений и дополнений в устав в указанной части акционерами общества не принималось, собранию акционеров следовало руководствоваться положениями действующего на момент проведения собрания устава АО.

2. Постановление Арбитражного суда Волго-Вятского округа от 10.11.2015 N Ф01-4258/2015 по делу N А79-10643/2014

Исковые требования:

О признании недействительным решения совета директоров ОАО.

Решение суда:

Требование удовлетворено.

Позиция суда:

Проанализировав представленные в материалы дела документы (баланс доходов и расходов на 2014 год, отчет о финансовых результатах деятельности Общества за январь-ноябрь 2014 года), суд установил, что решение совета директоров о выплате премии директору Общества исходя из итогов финансовой деятельности АО за 11 месяцев 2014 года непосредственно затронуло вопрос о расходовании прибыли акционерного общества за указанный период, то есть о распределении прибыли.

Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение совету директоров (наблюдательному совету) общества. Следовательно, совет директоров ОАО «Электроприбор» при принятии спорного решения вышел за пределы своей компетенции, поскольку распределение прибылей и убытков относится к исключительной компетенции общего собрания участников хозяйственного общества (пп.3 п.2 ст.67.1 ГК РФ).

При принятии оспариваемого решения имело место нарушение норм Закона об АО, разграничивающих компетенцию органов управления в акционерном обществе, что является существенным нарушением и ведет к нарушению баланса интересов прав акционеров на участие в управлении Обществом, поэтому суды признали недействительным решение совета директоров АО о премировании генерального директора.

3. Постановление Арбитражного суда Северо-Западного округа от 12.05.2015 N Ф07-876/2015 по делу N А56-46669/2014

Исковые требования:

О понуждении созвать общее собрание акционеров.

Решение суда:

В удовлетворении требований отказано.

Позиция суда:

Акционер требует от конкурсного управляющего созыва общего собрания акционеров с повесткой:

1. Об условиях предоставления денежных средств акционерами и/или третьими лицами для исполнения обязательств АО в порядке статьи 129.1 Закона о банкротстве.

2. О подтверждении (сохранении) полномочий представителя акционеров АО истца Б. для участия в арбитражном процессе по делу о банкротстве АО в арбитражном суде.

Суды отказали в удовлетворении требований, указав, что, исходя из компетенции общего собрания акционеров АО (статья 48 Закона об АО), вопрос, предложенный истцом в пункте первом повестки дня, не относится к компетенции общего собрания акционеров. Возможность его постановки также не предусмотрена статьей 129.1 Закона о банкротстве.

Суды также установили, что согласно протоколу общего собрания акционеров Общества от 02.02.2012 Б. избран представителем акционеров АО в деле о несостоятельности (банкротстве) АО, указанное решение недействительным не признано.

4. Постановление Арбитражного суда Северо-Западного округа от 05.11.2014 по делу N А21-5759/2013

Исковые требования:

О признании недействительным решения годового общего собрания акционеров АО по вопросу повестки дня об избрании ревизионной комиссии АО, о признании принятым решения годового общего собрания акционеров АП об избрании ревизионной комиссии в указанном составе (дело объединено в одно производство с другим делом о признании недействительным договора купли-продажи акций).

Решение суда:

Постановлением суда округа решения суда первой и постановление апелляционной инстанций в части утверждения ревизионной комиссии в указанном составе отменены. Исковые требования удовлетворены частично.

Позиция суда:

Поскольку Законом об АО и положениями устава АО вопрос об избрании членов ревизионной комиссии АО отнесен к исключительной компетенции общего собрания акционеров АО, следует признать, что исковые требования в части признания принятым решения по вопросу об избрании ревизионной комиссии в указанном составе не могли быть удовлетворены арбитражным судом, который не вправе подменять высший орган управления юридического лица.

Арбитражный суд не может принимать решение по вопросам, связанным с избранием и прекращением полномочий органов управления и контроля общества, в том числе и по вопросу определения персонального состава ревизионной комиссии общества, поскольку не вправе вмешиваться в хозяйственную деятельность общества. Подсчет голосов акционеров с целью определения результатов голосования по вопросам об избрании членов ревизионной комиссии, а также изменение итогов голосования на общем собрании акционеров общества при оспаривании его результатов не входят в полномочия арбитражного суда.

Что касается вопроса о признании недействительным решения по вопросу повестки об избрании комиссии и вопроса о признании недействительным договора купли-продажи акций, суд первой инстанции в согласии с апелляционным судом пришел к выводу, что Х. был не вправе давать Д. указания о порядке голосования по вопросу об избрании ревизионной комиссии АО и, следовательно, Д. голосовал в нарушение статьи 85 Закона об АО. Таким образом, голоса, которыми голосовал Д., не подлежали учету при определении результатов голосования по четвертому вопросу повестки дня годового общего собрания акционеров.

5. Постановление ФАС Московского округа от 05.08.2014 N Ф05-6666/2014 по делу N А40-143522/13

Исковые требования:

О взыскании дивидендов и процентов за пользование чужими денежными средствами.

Решение суда:

В удовлетворении требований отказано.

Позиция суда:

Из анализа норм Закона об АО следует, что компетенция общего собрания акционеров в акционерном обществе ограничена. Несмотря на то что собрание — это высший орган управления акционерного общества, оно не вправе принять решение о выплате дивидендов при отсутствии соответствующей рекомендации совета директоров общества. Собрание может отклонить рекомендацию совета директоров о выплате дивидендов, снизить рекомендуемую ставку дивиденда, но оно не вправе повысить ставку либо принять решение о выплате дивидендов, если совет директоров не принимал такого решения либо считает это нецелесообразным.

При этом вопросы, связанные с объявлением дивидендов, могут быть внесены в повестку дня общего собрания акционеров только по инициативе совета директоров общества, поскольку именно совет директоров дает общему собранию акционеров рекомендации по поводу объявления дивидендов, а также их размера и формы выплаты. В случае если вопрос о выплате дивидендов не был внесен советом директоров в повестку дня общего собрания акционеров, но тем не менее по нему было вынесено решение, то такое решение высшего органа управления акционерного общества не имеет юридической силы независимо от обжалования в судебном порядке, поскольку принято с нарушением компетенции общего собрания акционеров (пункт 10 статьи 49 Закона об АО).

Решение общего собрания акционеров о выплате дивидендов может не обусловливаться соответствующими решениями совета директоров общества только в одном случае, который предусмотрен в абз.2 п.1 ст.64 Закона об АО, когда в обществах с числом акционеров — владельцев голосующих акций менее 50 в соответствии с уставом такого общества функции совета директоров осуществляет общее собрание акционеров.

6. Постановление ФАС Западно-Сибирского округа от 22.04.2014 по делу N А45-14827/2013

Заявленные требования:

О призвании недействительным предписания надзорного (административного) органа.

Решение суда:

Требование удовлетворено.

Позиция суда:

Внесение изменений и дополнений в устав общества или утверждение устава общества в новой редакции на основании пп.1 п.1 ст.48 Закона об АО отнесены к компетенции общего собрания акционеров.

Соответственно, основанием для государственной регистрации таких изменений в устав акционерного общества могут служить лишь решения общего собрания акционеров, а не выданное обществу предписание административного органа.

Кроме того, после получения предписания общество разместило на официальном сайте в сети Интернет информацию о наличии противоречий и неприменении соответствующих пунктов устава, а также о возможности обращения акционеров в общество с предложениями о внесении в повестку дня общего собрания акционеров вопроса об утверждении устава в новой редакции либо о внесении изменений в устав.

При отсутствии кворума собрание не состоялось. При таких обстоятельствах общество не могло внести изменения в устав. В то же время суд отметил, что выдаваемое предписание должно быть исполнимым. Оно не должно носить признаки формального выполнения административным органом требований административного регламента.

7. Постановление ФАС Восточно-Сибирского округа от 20.03.2014 по делу N А33-19992/2012

Исковые требования:

О признании недействительными решений совета директоров АО об оказании финансовой помощи.

Решение суда:

Требование удовлетворено.

Позиция суда:

Суд первой инстанции правомерно признал недействительными решения Совета директоров АО и заключенные на основании указанных решений договоры оказания финансовой помощи, поскольку в силу п.11 ч.1 ст.48 Закона об акционерных обществах вопросы, касающиеся распределения прибыли АО, отнесены к исключительной компетенции общего собрания его акционеров и непосредственно затрагивают их интересы.

Суд апелляционной инстанции, указывая на то, что спорные суммы финансовой помощи вошли в состав прочих расходов, так как в период выплат чистая прибыль АО по итогам деятельности 2012 года не была сформирована, не принял во внимание неправомерность распределения данных расходов.

Поскольку в рассматриваемый период общим собранием акционеров не утверждены бухгалтерская отчетность и отчет о прибылях и убытках за 2012 год, Совет директоров общества не вправе был принимать решения о распоряжении денежными средствами для оказания финансовой помощи.

Нарушение норм Закона об АО, разграничивающих компетенцию органов управления в акционерном обществе, ведет к нарушению баланса интересов участников корпоративных отношений и прав акционеров на участие в управлении обществом.

Созыв и подготовка к проведению общего собрания акционеров. Право на участие в общем собрании акционеров

1. Споры, связанные с созывом общего собрания акционеров: право на участие в общем собрании акционеров

1.1. Постановление Арбитражного суда Северо-Кавказского округа от 07.04.2016 N Ф08-1226/2016 по делу N А53-2828/2015

Исковые требования:

О признании недействительными решений общих собраний акционеров.

Решение суда:

Требования удовлетворены.

Позиция суда:

Поскольку внеочередные общие собрания акционеров проведены без извещения акционеров, а нарушение порядка проведения собрания является существенным, учитывая то, что совокупная доля истцов и Б. составляет более половины в уставном капитале общества, их голоса могли существенно повлиять на результаты голосования по вопросам повестки дня спорных собраний (одобрение крупной сделки по передаче в залог недвижимого имущества, фактически составляющего основные активы общества), суды признали принятые на нем решения недействительными и правомерно удовлетворили исковые требования.

Довод компании о том, что истцы не доказали статус акционеров на момент предъявления иска и, соответственно, право на оспаривание решений общего собрания, не предоставили выписки из реестра акционеров, подтверждающие статус истцов как акционеров, признается судом кассационной инстанции несостоятельным, поскольку был проверен и учтен судом апелляционной инстанции.

Представитель общества в ходе судебного заседания суда первой инстанции подтвердил, что истцы являются акционерами общества. В материалах дела имеются 2 реестра акционеров: от 2011 и от 2015 годов, в которых истцы и размер их доли не изменился. Согласно списку владельцев именных ценных бумаг общества по состоянию на дату обращения с иском в суд, следует, что истцы являются акционерами общества. Список составлен и заверен регистратором общества. Следовательно, истцы и Б. имели право участвовать в ОСА и право обжаловать принятые на ОСА решения.

1.2. Постановление Арбитражного суда Северо-Западного округа от 27.11.2015 по делу N А56-24773/2013

Исковые требования:

О признании недействительными решений общих собраний акционеров ЗАО.

Решение суда:

Требование удовлетворено.

Позиция суда:

Удовлетворяя иск, суд первой инстанции (в согласии с апелляционным судом и судом округа) исходил из того, что Общество допустило существенные нарушения процедуры созыва и проведения общего собрания акционеров. О проведении собрания акционеров истец не был уведомлен, доказательств, что сообщение о проведении общего собрания акционеров было направлено М. именно заказным письмом с уведомлением, не предоставлено. Полномочия доверительного управляющего ООО, принявшего участие в собраниях, не были подтверждены, соответственно отсутствовал кворум, необходимый для принятия решений на собраниях акционеров. Действия Общества по самостоятельному составлению списка лиц, имеющих право на участие во внеочередном собрании акционеров, являются неправомерными. Общество, имея действующий договор с Регистратором на ведение реестра, не имело права самостоятельно вести реестр акционеров, а также включать в список лиц, имеющих право на участие в общем собрании акционеров, доверительного управляющего ООО. Кроме того, внеочередное собрание акционеров было созвано неуполномоченным лицом.

1.3.

Как справилось законодательство с чужеродной моделью?

Федеральный закон под №205 в 2009 году ввел в АПК РФ главу 28.1. Правовой акт стал регулировать процессуальные вопросы в арбитражных судах по корпоративным спорам до настоящего времени. Косвенные иски для законодательства РФ находятся на стадии исследования. Это понятие не было введено в действующий Арбитражный процессуальный кодекс.

В статье 225.1 инструмент рассматривается только как корпоративный спор, которому исковая защита отдала особое место. Если косвенный иск удовлетворяется, общество получает непосредственную выгоду. Для акционеров приобретается косвенная польза, там нет личного профита, кроме возмещения ответчиком затрат на судебные расходы при условии, что участники выиграли дело. В 225.1 статье пунктом 3 подчеркнуто, какие споры можно причислить к корпоративным, когда иски подают:

- учредители;

- участники;

- члены юридических лиц.

Для разрешения вопроса относительно:

- возмещений ущербов, которые нанесены юридическим лицам;

- признаний по недействительности сделок;

- последствий.

Можно просто раскрыть понятие косвенного иска: данный юридический элемент служит для защиты предприятий, организаций, АО, ООО, когда должностные лица, управленцы своими действиями наносят им убытки.

Содержание двух правовых частей

Акционер может предъявить косвенный иск о неправомерных действиях учредителя, проблема – в его классификации. Подобные дела относятся к сложным даже в мировой практике судопроизводства. Все иски разделены на:

- Материальные, когда истец требует от ответчика финансовых выгод, письменно заявляет об этом, спорная ситуация будет рассматриваться судом.

- Процессуальные. Первая инстанция арбитражного суда будет разбираться с требованиями, предъявленными в заявленном обращении.

В заявлении должны присутствовать основания для возбуждения дела. Они состоят из следующего:

- правоустанавливающих факторов с требованием возвращения заложенного имущества, предоставляя обязательства по залогу;

- активной или пассивной легитимации, определение зависит от того, кто является залогодержателем истец или ответчик;

- мотивации, поводов для подачи требований, допустим, заемщики не возвращают долги и не контактируют с кредиторами, досудебное урегулирование спора не привело к положительному результату, поэтому обращаются в арбитраж.

Третий вид исковых обращений относится к их содержанию, где разбираются в целях и направлениях требований. Арбитражный суд рассматривает, в каком порядке выполнялись обязательства между сторонами, и выносит решение о прекращении правоотношений или о совершении определенных действий.

![]()

Какую цель преследуют требование?

Когда подают исковые заявления в арбитраж, в канцелярии их делят по предназначению и содержанию. Для этого определяют, чей интерес защищает заявитель. Вот в этой процедуре на стадии разграничения и заложено понятие косвенных исков в гражданском процессе. Разделение происходит по критериям параметров в защите интересов:

- Личных, где указаны взаимные обязательства, но истец пытается получить выгоду от судебного решения, являясь непосредственным участником в спорном материальном правоотношении.

- Государственных, когда требуют признать недействительной приватизацию с защитой государственной или общественной собственности.

- Сторонних лиц — на примере прокурорской защиты собственности предприятия. Должностное лицо выступает на стороне организации, его интересов в этом вопросе нет.

- Групповые и косвенные иски юристы называют производными. В этом случае убыток организации нанес ее руководитель. Заявить о нарушениях может один из акционеров, группа представителей ООО в зависимости от статуса и способа образования компании. Ответчиками становятся отдельные учредители или управляющие компании.

Косвенный иск акционера находится под юрисдикцией Арбитражного суда, с его помощью защищают права и интересы АО и ООО. Широко применяют классификацию требований по их материальным признакам. Судебные статисты учитывают подобные дела, разделяя отрасли по праву:

- административному;

- налоговому;

- гражданскому.

Научные исследования по классификации, когда рассматривают косвенный иск в цивилистическом процессе, указывают на рост дел в судах. Это говорит, что общество активно участвует в социальном и экономическом развитии государства.

![]()

Производство сравнительного анализа

Судопроизводство насыщено классическими исками, их объединяет направление требований от истца к ответчику. Прямые и косвенные иски можно рассмотреть в их сравнении, чтобы дать характеристику каждому элементу. При поступлении в арбитражный суд прямого иска заявитель стремится получить от ответчика:

- недвижимость;

- деньги;

- выполнение определенных действий.

В заявлении присутствует предмет с материально-правовыми требованиями от одной стороны к другой. Реализация намерений возможна принудительным способом на основании решения суда. Прямые иски могут быть одиночными и групповыми. В суд обращаются:

- граждане, уполномоченные от государственных органов;

- юридические и физические лица.

В результате заявителям отдадут судебные постановления, которые вынесены для исполнения в отношении определенной многочисленной группировки. В отличие от косвенного иска в корпоративном праве здесь лица тоже защищают свой интерес, но не прямым, а опосредованным способом, обращаясь с иском, указывая попрание прав других лиц. Особенность производных исков:

- юридический элемент выделили в отдельное самостоятельное подразделение;

- значение целеполагания, характер защищаемых интересов одинаковый по степени важности с классическими — единичными и групповыми.

![]()

Результат анализа

Групповые и косвенные иски в гражданском процессе по предметной специфике и основаниям выражены в требованиях: погасить убытки, предъявленные акционерным обществом, а не отдельным акционером. При этом по квалификации подобные заявления не подходят к групповой разновидности, потому что исходят от имени или названия организации. Следует отметить осуществление противоправных действий со стороны управляющих органов фирмы или контролирующих структур, они создают основания для производных, но не деликтных исков.

Когда происходит защита общего корпоративного интереса, не отдельного участника, возникает противоречие в отношении классификации. Предъявлять требования в судах могут только учредители, обладающие акциями. При возникновении спорных ситуаций отдельного участника и АО они не рассматриваются в судах как обязательные, из-за сохранения статуса субъекта по управлению. Нельзя делить управленцев организации и его участников на обязанные и управомоченные стороны, характерные в обязательствах.

![]()

Основные виды

Косвенные иски участники корпораций подают по причине выявленных нарушений в обществе, из-за которых образуются убытки. Происходит подобное в результате сделки, ее может заключить единоличный исполнительный орган или контролирующий работу представитель. Возместить ущерб на законодательном уровне можно с помощью поданного производного заявления, если он образован посредством:

- обязательного указания о заключении договорных обязательств от основного предприятия к дочернему;

- договоренности с ООО и заинтересованными в собственной выгоде лицами с заранее определенным убытком для предприятия;

- руководители АО совершали виновные действия, которые противоречат разумному и добросовестному принципу.

Как происходит рассмотрение в судах дел по прямым и косвенным искам в корпоративных спорах? Если с классическим параметром все ясно, кто старается получить выгоду – истец. Согласно специфике производных требований, которые направлены защитить целое общество, где истец – акционер, а управляющий – ответчик, только кажется, что заявитель не получает выгоды. После скрупулезной работы с доказательной базой о том, что администрация действительно нанесла вред компании, имеется косвенный ущерб всем акционерам, вопрос выносится в отдельное судопроизводство и возможно иск удовлетворят. Тогда присудят взыскать из средств нарушителя в кассу АО понесенные затраты.

Предприятию возместят судебные расходы, но после громкого процесса наверняка возрастут по стоимости акции, активы, в этом имеется хоть и косвенная, но выгода для акционеров. В арбитраж дается право обращаться от имени АО, юридических лиц, принимающих на себя обязанности со стороны своих органов, действующих по закону, на основании правовых актов и учредительных документов. Когда эти структуры допускают правонарушения ясно, что они не будут подавать иски. Поэтому для этих действий предоставляется право одному акционеру или группе, при условии, что у них есть 1 % акций АО.

![]()

Российские проблемы в реализации

Ученые-правоведы основную проблему в реализации косвенных исков видят в несовершенстве процессуальных механизмов. Перед участниками, которые выступают от имени юридических лиц, возникают трудности:

- определить процессуальный статус;

- представить адекватно интересы участников;

- выяснить пределы распространения судебных решений;

- оплатить судебные расходы по значительным суммам ввиду их неопределенности.

К теоретико-прикладным дилеммам относится понимание и использование:

- косвенных исков;

- подведомственности и подсудности дел;

- определение правомочности истцов и ответчиков;

- оплаты госпошлин;

- порядка предоставления доказательств;

- уровня ответственности;

- исполнение судебных решений.

Производные иски появились в российском праве, когда корпорациями стали владеть во множественном числе вместо одного собственника, который управлял всеми делами. В подобных образованиях происходило дробление акций по небольшим пакетам. Учредитель компании терял свои возможности единственного руководителя. Стало необходимым проводить общие собрания, чтобы принять решение. Для акционеров эффективней было нанять профессионального управленца. Директорам, принятым со стороны, ничего человеческого было не чуждо, как и приобретенные пороки, они начали действовать исключительно для собственного интереса, опуская беспокойство о прибыли компании. Отчего происходил:

- частичный или полный вывод средств в другие фирмы;

- заключались соглашения с организациями, которые были связаны с назначенным руководителем и ставили условия, невыгодные для АО.

![]()

Неправомерные и противозаконные действия руководства приводили к убыткам. От непонимания ситуации в ранее процветавших компаниях возникают конфликты с учредителями, и если мирно не получается разрешить спор обращаются в арбитражную инстанцию для защиты материальных интересов предприятия. В этот период иск является косвенным, как и податели его, хотя они стремятся защитить не только благополучие фирмы, но и собственное состояние. Если заявители в статусе физических лиц, дело переходит под юрисдикцию районного суда, хотя и связано с экономикой компании. Подают заявление по месту проживания ответчика. Когда с иском выступает юридическая сторона, подведомственность переходит в Арбитражный суд в регионе, где зарегистрирован нарушитель законности.

Законодательство не выделило регламентированных распределений по судебным расходам. Разумеется, что заявление никто не примет без оплаты госпошлины, значит, сразу все затраты ложатся на бюджет истца, затем все зависит от положительного судебного решения. Если иск удовлетворен, управленец должен возместить издержки. Но как исполнить подобное постановление, в актах ничего не сказано.

Не совсем ясен вопрос с частичной победой в суде. В праве истца требовать возмещения расходов по пропорциональности судебных решений. Вопрос в том, будет ли недобросовестный управленец исполнять обязанности, которые не зафиксированы законом, а только моральными аспектами.

Особенности определения взаимозависимости при расчете доли участия

Есть несколько «классических» способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

При определении взаимозависимости для целей раздела V.I Налогового кодекса фирме следует уделить внимание долям участия в других организациях1. Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие — это непосредственное участие одного лица в капитале другого, определяемое следующими способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Nota bene!

Согласно подпункту 1 пункта 2 статьи 105.1 Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Долю голосующих акций устанавливают по данным списка лиц, имеющих право на участие в общем собрании акционеров, составленного на основании данных реестра акционеров для проведения последнего общего собрания, предшествующего дате определения взаимозависимости. При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Понятие голосующей акции отсутствует в Налоговом кодексе, поэтому обратимся к нормам гражданского законодательства. Согласно Закону об АО2 голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру (ее владельцу) право голоса при решении вопроса, поставленного на голосование на общем собрании акционеров. Вместе с тем владельцы обыкновенных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам их компетенции3, а владельцы привилегированных акций имеют право голоса только в ограниченных случаях4. Возникновение у них права голоса зависит от вопроса, вынесенного на рассмотрение общего собрания акционеров, либо от того, было ли принято решение о выплате им соответствующей суммы дивидендов.

В случае если у владельцев привилегированных акций не возникло права принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться в качестве голосующих при условии документального подтверждения данного обстоятельства. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям5. Таким образом, неголосующие привилегированные акции в расчет взаимозависимости включать не следует (см. пример ниже).

Пример

ОАО «Актив» владеет 75% уставного капитала ЗАО «Пассив», что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала «Пассива». Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю «Актива» приходится 100%-ный пакет голосующих акций «Пассива».

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже)6.

Пример

Уставный капитал ООО «Пассив» составляет 80 млн руб. Номинальная стоимость доли ООО «Актив» составляет 20 млн руб. Соответственно, доля прямого владения «Актива» составляет:

20 млн руб. : 80 млн руб. x 100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников — 33,3%;

- четырех участников — 25% и т. д.

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

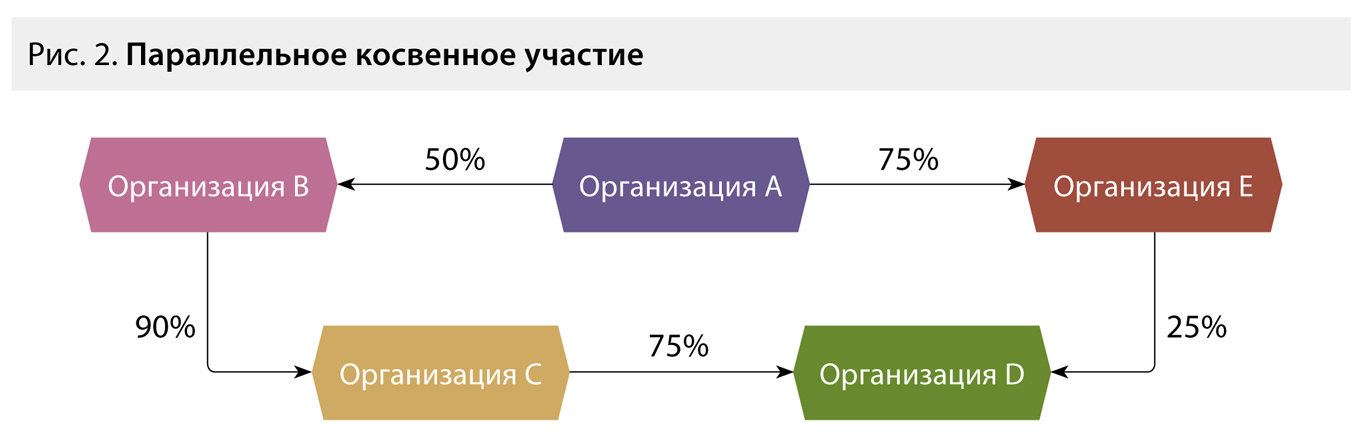

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Пример

Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаем следующим образом:

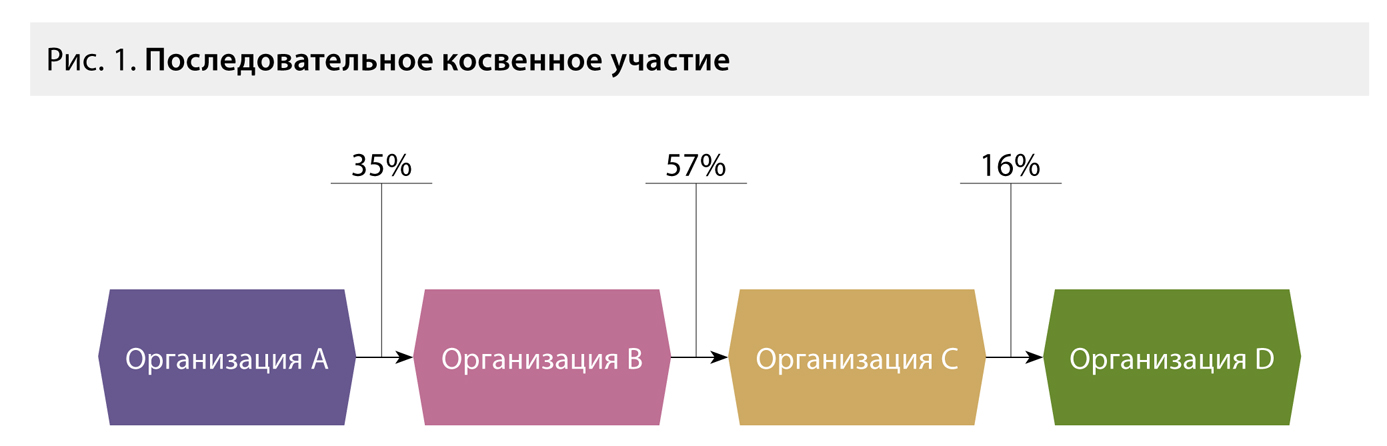

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

Очевидно, что применяемая здесь формула расчета доли участия аналогична той, которая была установлена в ст. 20 НК РФ.

В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование произведений долей прямого участия одной организации в другой всех последовательностей8.

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и А-E-D.

2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: А-B-С-D — 50%, 90%, 75%; А-E-D — 75% и 25%.

3. Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

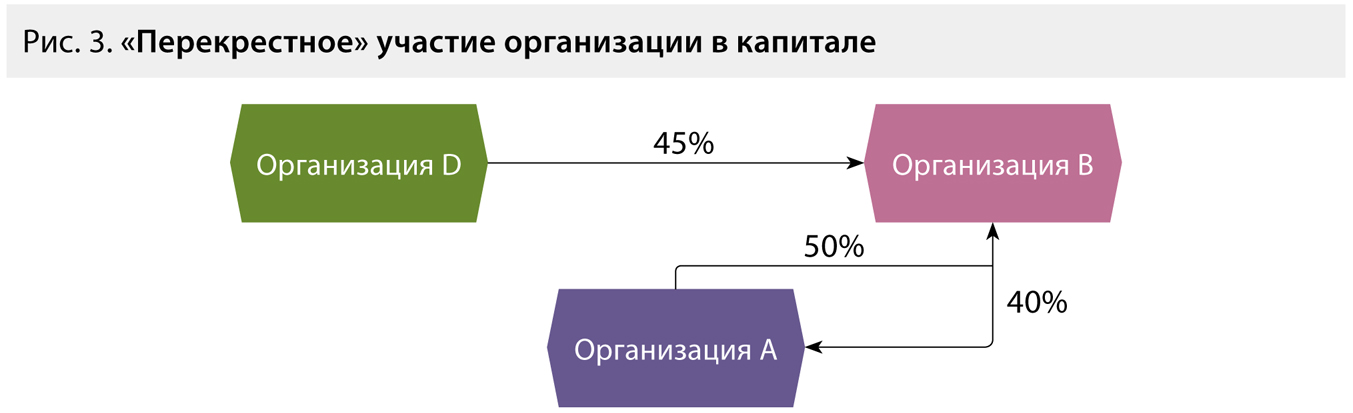

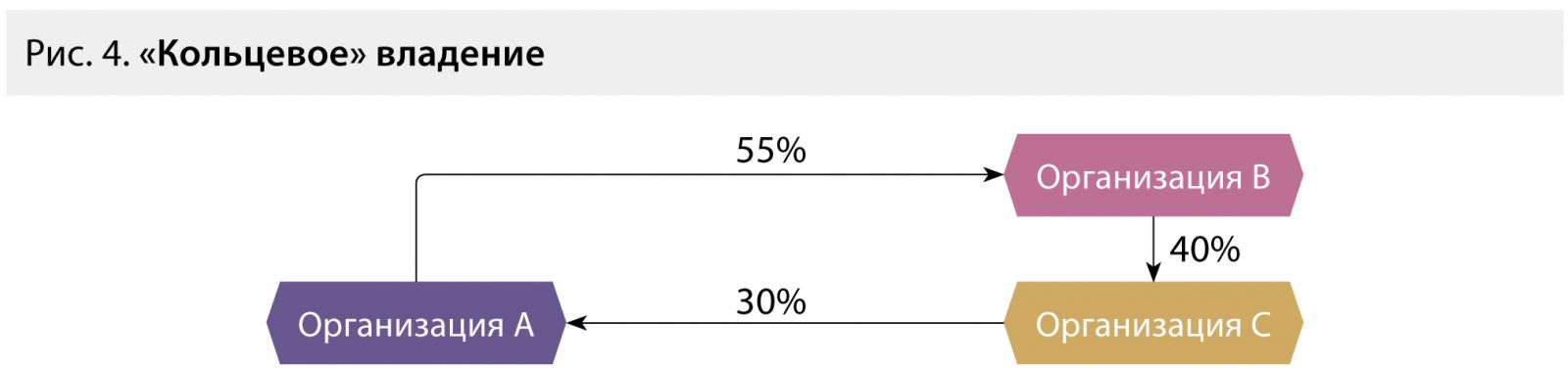

Согласно Налоговому кодексу9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет10, что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, «перекрестное» участие компаний в капитале друг друга, «кольцевое» владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения11 (см. пример ниже).

Пример

ОАО «Актив» владеет 65% уставного капитала ЗАО «Пассив». Оставшиеся 35% принадлежат непосредственно «Пассиву».

Для целей определения доли участия одной организации в другой на долю «Актива» приходится 100%-ный пакет акций «Пассива»12.

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО13.

«Перекрестное» участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

«Кольцевое» владение

«Кольцевое» владение — ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании.

В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:

1) определение доли косвенного участия фирмы в собственном капитале;

2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb : (1 – Aab x Aba), где

Cdb — фактическая доля участия организации D в организации B,

Аdb — прямая доля участия организации D в организации B.

Таким образом, фактическое участие организации D в капитале организации B составляет:

45% : (1 – 50% x 40%) = 56%.

Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:

56 x 40 = 22,4%.

Пример

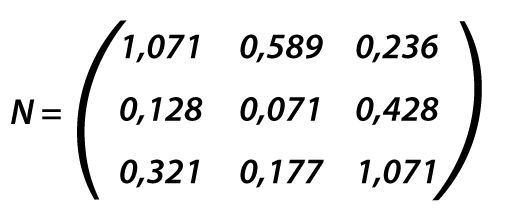

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1, где

N — матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);

A — матрица, в которой отражена прямая доля участия фирмы в других организациях;

E — единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

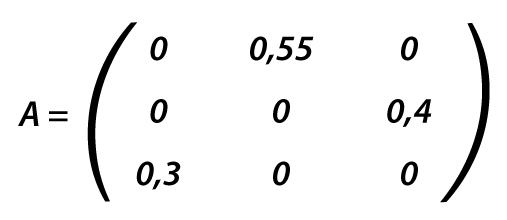

1 й ряд: доля участия А в А = 0%, доля участия A в B = 55%, доля участия A в C = 0%;

2 й ряд: доля участия B в B = 0%, B в А =0%, B в С = 40%;

3 й ряд: доля участия C в A = 30%, C в С = 0%, С в B = 0%.

Таким образом, доля фактического участия организации A в организации B составит 58,9%.

Руководствоваться или нет предложенными Минфином России формулами — право компании. По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством.

В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами. Ведь наличие корпоративной взаимозависимости не является исчерпывающим основанием для признания лиц взаимозависимыми, а сделок — контролируемыми для целей раздела V.I Налогового кодекса.

_________________________________

1 ст. 20, 105.2 НК РФ

2 п. 1 ст. 49 Федерального закона от 26.12.1995 № 208-ФЗ (далее — Закон об АО)

3 п. 2 ст. 31, п. 1 ст. 49 Закона об АО

4 пп. 1, 4, 5 ст. 32, п. 1 ст. 49 Закона об АО

5 письмо Минфина России от 02.03.2012 № 03-03-10/19

6 см., напр., п. 2 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон об ООО)

7 п. 3 ст. 105.2 НК РФ

8 письма Минфина России от 04.07.2012 № 03-01-18/5-88, № 03-01-18/5-87, от 23.04.2012 № 03-01-18/3-51, от 12.03.2012 № 03-01-18/1-27, от 25.11.2011 № 03-01-07/5-13

9 п. 1 ст. 105.1 НК РФ

10 письмо Минфина России от 21.06.2013 № 03-01-18/23476 (письмом ФНС России от 02.07.2013 № ОА-4-13/11912 направлено нижестоящим налоговым органам)

11 п. 3 ст. 72 Закона об АО

12 п. 4 ст. 105.2 НК РФ

13 п. 1 ст. 24 Закона об ООО