Содержание

В международной практике существуют три главные методы оценки нематериальных активов фирмы:

— По себестоимости;

— По покупной стоимости;

— По рыночной стоимости.

По себестоимости, как правило, оценивают нематериальные активы, создании Самым предприятием, путем накопления всех расходов, связанных с их созданием на отдельном субсчете бухгалтерского учета.

По покупной стоимости оценивают нематериальные активы, приобретаемые в процессе деятельности предприятия. Такие активы оценивают по их покупной стоимости на отдельных субсчетах бухгалтерского учета.

Необходимость оценки рыночной стоимости нематериальных ресурсов возникает в случае вложения предприятием нематериальных активов в уставный фонд другого предприятия.

Порядок оценки нематериальных активов определяется Приказом Фонда государственного имущества Украины, Государственного комитета по вопросам науки и технологий «Об утверждении Порядка экспертной оценки нематериальных активов». Согласно этому приказу, экспертная оценка стоимости нематериальных активов может осуществляться следующими способами:

— Путем определения современной стоимости воспроизведения относительно нематериальных активов, взятых на учет в результате проведенной инвентаризации на дату приватизации;

— Путем капитализации прибыли для определения суммарной стоимости нематериальных активов, не отраженных в бухгалтерском балансе на дату приватизации;

— Путем объединения двух способов.

Экспертная оценка выявленных при инвентаризации нематериальных активов при принятии их на учет, на основании п. 17 Положения об инвентаризации имущества государственных предприятий, которые приватизируются, а также имущества государственных предприятий и организаций, которое передается в аренду (№ 158-93-п), осуществляется комиссией по инвентаризации объекта приватизации в соответствии с их современной стоимости воспроизводства.

Дальнейшее учета в бухгалтерском учете определенной стоимости нематериальных активов, содержится в акте оценки, осуществляется в соответствии с Порядком отражения в бухгалтерском учете и отчетности операций, связанных с приватизацией и арендой государственных предприятий, утвержденный приказом Министерства финансов Украины от 16.12.93 года № 109 (0200-93).

В случае принятия решения о экспертная оценка нематериальных активов, дооценки уставного фонда создаваемого акционерного общества на сумму, учитывающий потенциальную доходность, не производится.

Амортизация нематериальных активов

Начисление амортизации нематериальных активов осуществляется в течение срока их полезного использования, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), но не более 20 лет.

При определении срока полезного использования объекта нематериальных активов следует учитывать:

— Сроки полезного использования подобных активов;

— Моральный износ;

— Правовые или другие подобные ограничения относительно сроков его использования и другие факторы.

Метод амортизации нематериальных активов избирается предприятием самостоятельно, исходя из условий получения будущих экономических выгод. Если такие условия определить невозможно, то амортизация начисляется с применением прямолинейного метода. Расчет амортизации при применении соответствующих методов начисления осуществляется согласно Положению (стандарту) бухгалтерского учета 7 «Основные средства».

При расчете стоимости, которая амортизируется, ликвидационная стоимость нематериальных активов приравнивается к нулю, кроме случаев:

— Когда существует обязательства другого лица относительно приобретения этого объекта в конце срока его полезного использования;

— Когда ликвидационная стоимость может быть определена на основании информации существующего активного рынка и ожидается, что такой рынок будет существовать в конце срока полезного использования этого объекта.

Срок полезного использования нематериального актива и метод его амортизации пересматриваются в конце отчетного года, если в следующем периоде ожидаются изменения срока полезного использования актива или изменения условий получения будущих экономических выгод.

Амортизация нематериальных активов начисляется исходя из нового метода начисления амортизации и срока использования, начиная с месяца, следующего за месяцем изменений.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив стал пригодным для использования.

Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытия нематериального актива.

Потери от уменьшения полезности нематериальных активов включаются в состав расходов отчетного года с увеличением в балансе суммы износа нематериальных активов, а с объектов, отраженных в учете по первоначальной стоимости, — с уменьшением стоимости объекта нематериальных активов.

Если причины уменьшения полезности объекта нематериальных активов перестали существовать, то убытки от обесценения объекта за предыдущие периоды исключаются на соответствующую сумму методом «сторно» с суммы расходов отчетного периода и суммы износа объекта нематериальных активов, а по объектам нематериальных активов, отраженных в учете по переоцененной стоимости, такие расходы включаются в состав доходов с увеличением переоцененной стоимости объекта нематериальных активов.

Нематериальный актив списывается с баланса в случае его выбытия или вследствие продажи, безвозмездной передачи или невозможности получения предприятием в дальнейшем экономических выгод от его использования.

Финансовый результат от выбытия объектов нематериальных активов определяется как разница между доходом от выбытия (за вычетом косвенных налогов и расходов, связанных с выбытием) и их остаточной стоимости.

Метод начисления амортизации нематериального актива подлежит пересмотру в конце отчетного периода, если он перестает отвечать особенностям использования этого актива или ожидаемой форме получения будущих экономических выгод.

Изменение метода начисления амортизации нематериального актива отражается как изменение учетной оценки в соответствии с национальным стандартом бухгалтерского учета 6 «Исправление ошибок и изменения в финансовых отчетах».

- Основные этапы и формула оценки

- Определение длительности проекта

- Определение прогнозных величин чистой прибыли

- Определение ставки дисконтирования

- Определение коэффициента долевого участия

- Расчет рыночной стоимости

Основные этапы и формула оценки НМА (ИС) через коэффициент долевого участия

При оценке рыночной стоимости нематериальных активов (НМА) и объектов интеллектуальной собственности (ИС), используемых в коммерческих целях (или имеющих обоснованную перспективу такого использования), наиболее точные результаты дает доходный подход.

Доходный подход является совокупностью оценочных методов, основанных на подсчете будущих доходов собственника объекта НМА (ИС), которые могут быть получены при коммерческой эксплуатации объекта оценки.

Одним из методов доходного подхода является метод оценки стоимости нематериального актива по коэффициенту его долевого участия объекта в общей прибыли коммерческого проекта. Этот метод был разработан для оценки изобретений и полезных моделей, непосредственно использующихся для производства товаров и услуг с целью получения прибыли, однако он может применяться и к таким объектам как проектная документация, научно-технические заделы, результаты НИР и НИОКР, если они:

а)представляют собой отдельный, законченный, оформленный объект НМА (ИС);

б)являются неотъемлемой и необходимой частью практической реализации коммерческого проекта, позволяющей владельцу объекта оценки иметь эксклюзивную возможность реализовать данный коммерческий проект.

В качестве примера такого объекта можно привести полный комплект проектной документации для строительства самолета или иного воздушного судна.

Сущность рассматриваемого метода выражается формулой:

V=∑PTi*Ki*KDi , где:

V – рыночная стоимость объекта оценки;

PTi – общая чистая прибыль проекта, реализуемого с использованием оцениваемого объекта НМА (ИС), за i-ый год реализации проекта;

Ki – коэффициент долевого участия объекта оценки в общей прибыли проекта, определенный для i-го года реализации проекта;

KDi – коэффициент дисконтирования (приведения к текущей стоимости), определенный для i-го года реализации проекта;

n – количество лет (длительность) реализации проекта.

Оценка объекта нематериальных активов или интеллектуальной собственности через коэффициент долевого участия в общей прибыли проекта по производству и реализации товаров (услуг) с использованием этого объекта состоит из следующих этапов:

- Определение длительности реализации проекта.

- Определение прогнозных величин доходов и расходов, чистой прибыли по всем годам периода реализации проекта.

- Определение ставки дисконтирования.

- Определение коэффициента долевого участия объекта оценки в создании чистой прибыли проекта.

- Расчет рыночной стоимости объекта оценки по формуле, указанной выше.

ПРОДОЛЖЕНИЕ:

- Основные этапы и формула оценки

- Определение длительности проекта

- Определение прогнозных величин чистой прибыли

- Определение ставки дисконтирования

- Определение коэффициента долевого участия

- Расчет рыночной стоимости

Основным нормативным документом, который определяет условия и порядок проведения инвентаризации основных средств и нематериальных активов является «Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средства и документов, расчетов и прочих статей баланса”, утвержденная приказом Министерства финансов Украины от 30.10.1998 г., № 90.

Инвентаризация основных средств

Предприятия обязаны проводить инвентаризацию:

1) зданий, сооружений и прочих недвижимых объектов — не менее одного раза в три года;

2) библиотечных фондов — один раз в пять лет;

3) прочих основных средств — не менее одного раза в год.

Инвентаризация проводится не ранее 1 октября.

К началу инвентаризации следует проверить:

— наличие и состояние регистров учета (карточек, книг, описей и др.);

— наличие и состояние технических паспортов и прочей технической документации;

— наличие документов на основные средства, которые сданы или приняты учреждением в аренду, на сохранение, временное пользование. Из-за отсутствия документов следует обеспечить их получение или оформление.

При выявлении расхождений и неточностей в бухгалтерском учете или технической документации необходимо в эти документы внести соответствующие исправления и уточнения.

Во время инвентаризации комиссия в обязательном порядке проводит проверку соответствия технической документации, записывает в «Инвентаризационную опись основных средств” (см. образец 1.10) полные наименования этих объектов и их инвентарные номера. В случае отсутствия технической документации об этом указывается в описаниях — в графе «Примечание”. Описи составляются в двух экземплярах, один из которых передается в бухгалтерию, а другой остается у материально-ответственного лица.

Машины, оборудование и прочие объекты проверяются по заводским номерам и заносятся в описи отдельно, с указанием инвентарного номера.

Основные средства записываются в описи под наименованием, в соответствии с основным назначением объекта. Объект, который прошел восстановление, реконструкцию, расширение или переоборудование, вследствие чего изменилось основное его назначение, вносится в описание под наименованием, которое отвечает новому основному назначению.

В случаях, когда проведены капитальные работы (надстройка этажей, пристройка новых помещений и пр.) или частичная ликвидация зданий и сооружений (слом отдельных конструктивных элементов) не отображены в бухгалтерском учете, комиссия должна по соответствующим документам определить сумму увеличения или уменьшения балансовой стоимости объекта и привести в описании данные о проведенных изменениях. Одновременно с этим комиссия должна установить виновных лиц и причины, по которым конструктивные изменения объектов не получили отображения в учете.

Отдельные описи составляются при инвентаризации садов, виноградников, ягодников, лесопосадок, прудов, водохранилищ, ирригационных и мелиоративных сооружений. Насаждения записываются по культурам, ботаническим сортам с указанием года закладки, площади, количества деревьев или кустов, по категориям и их балансовой стоимости. Ирригационные и мелиоративные сооружения записываются в опись по виду и роду сооружений с указанием их размеров, года сооружения, балансовой стоимости и других сведений, которые характеризуют их назначение и состояние.

| Номер документа | Дата составления | Подразделение |

| 6 | 20.11.10 г. | Ремонтная мастерская |

АО «Росток”

предприятие, организация

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ОСНОВНЫХ СРЕДСТВ

Расписка

К началу проведения инвентаризации все приходные и расходные документы на объекты основных средств переданы бухгалтерской службе и все объекты основных средств, полученные мной для использования и хранения, оприходованы, а те, которые выбыли (ликвидированные), списаны.

Чепичев С.П.

(имя, отчество, фамилия)

Критюк A.C.

(имя, отчество, фамилия)

Лицо(а), ответственное(ые) за использование объектов основных средств начальник ремонтной мастерской = Чепичев

(должность) (подпись)

слесарь_____________________ = КрИШЮК

(должность)

слесарь

‘ (ггодггас!

(ПОДПИСЬ)

= Гайченко

| № п/п | Наименование и краткая характеристика объекта | Год

выпуска (строи тельства) |

Номер | Фактическое

наличие |

По данным бухгалтерского учета | Отметка

о выбытии |

||||

| инвен

тарный |

завод

ской |

паспор

та |

коли

чество |

стоимость,

грн |

коли

чество |

стоимость,

грн |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | И |

| 1 | Станок наждачный | 1995 | 10402 | 343-25 | 492-11 | 1 | 23000 | 1 | 23000 | — |

| и т.д. до конца страницы | ||||||||||

| 32 | Станок токарно-винтовой | 2001 | 10418 | 402194 | 55016 | 1 | 35000 | 1 | 35000 | — |

| Всего | X | X | X | X | 32 | 540000 | 32 | 540000 | X | |

(должность) (подпись)

Комиссия, которая создана на основании приказа (распоряжения) от 4 №

объектов основных средств по состоянию на «20 » ноября 20 10 г.

Инвентаризация начата: «20 » ноября 20 10 г. Инвентаризация закончена: » 20

При инвентаризации установлено:

Гайченко Т.Ф.

(имя, отчество, фамилия)

10.01.10 г.. проверила наличие ноября 20 10 г.

Продолжение образца 1.10

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | И |

| 33 | Компрессор | 1989 | 10604 | 985-18 | 49805 | 1 | 16000 | 1 | 16000 | — |

| и т.д. | ||||||||||

| 47 | Сварочный аппарат | 2003 | 10612 | 19463 | 4811 | 1 | 4900 | 1 | 4900 | — |

| Всего | X | X | X | X | 47 | 710000 | 47 | 710000 | X | |

Оборотная сторона инвентаризационной описи основных средств

В целом по описи: А) порядковых номеров .

Сорок семь

(прописью)

Сорок семь

(прописью)

Б) фактическое количество объектов_

Семьсот десять тысяч грн. 00 коп.

В) сумма, грн_

(прописью)

Главный бухгалтер_________

Петренко

(подпись)

Глава комиссии Члены комиссии

(ДОЛЖНОСТЬ)

Руководитель цеха № 2

(ДОЛЖНОСТЬ)

______ Бихгалтер_________

(ДОЛЖНОСТЬ)

______ Разнорабочий

(ДОЛЖНОСТЬ)

= Ткаченко

(подпись)

= Авлина

(подпись)

= шатров

(подпись)

Все объекты основных средств в инвентарной описи № 6 комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею(ем). Объекты основных средств, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Лицо(а), ответственное(ые) за использование основных средств «20 ” ноября 20 10 г. = ЧеПЫЧвв

(подпись)

= Критюк

(подпись)

= Гайченко

‘20 ” ноября 20 10_ г.

‘20 ” ноября 20 10_ г.

ноября 20 10_ г.

= Счетинова

(подпись)

Указанные в описи данные проверил «21

(подпись)

hspace=0 vspace=0>

Бихгалтер

(должность)

Счетинова А.В.

(имя, отчество, фамилия)

Присвоенные объектам (предметам) основных средств инвентарные номера не должны изменяться. Замена номеров может быть проведена в тех случаях, когда выявлено, что объекты по ошибке отображаются не в той группе основных средств, в которую они должны быть включены по своему технико-производственному назначению, а также в случаях установления неверной нумерации.

При выявлении объектов (предметов), которые не находятся в учете, а также объектов (предметов) с отсутствующими в учете данными, которые их характеризуют, комиссия должна включить в опись отсутствующие сведения и технические показатели этих объектов (предметов), например: о зданиях — указать их назначение, основные материалы, из которых они построены, объем (внешнего или внутреннего обмера), площадь (общая полезная площадь), число этажей, подвалов, полуподвалов, год возведения и т.п.

Инвентаризация драгоценных металлов и драгоценного камня, которые содержатся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в сроки, установленные для материальных ценностей.

Инвентаризация незавершенного капитального строительства и незаконченных капитальных ремонтов

Инвентаризация капитальных работ инвентарного характера и капитальных ремонтов проводится не менее одного раза в год, но не ранее первого декабря.

Наличие и объем незавершенного капитального строительства и незаконченных капитальных ремонтов устанавливается при инвентаризации путем проверки их в натуре. В актах, которые составляются при этом, указываются наименование объекта, списание и объем выполненных работ за каждым объектом и видом работ, сметная и фактическая стоимость.

Инвентаризационная комиссия должна проверить:

— не находится ли в составе незавершенного капитального строительства оборудование переданное для монтажа, но монтаж которого фактически не начат. При выявлении такого оборудования необходимо сделать соответствующие исправления в учете и отчетности;

— состояние законсервированных и временно приостановленных строительных объектов. В таком случае следует выявить причины и основания для их консервации.

На законченные объекты, которые по какой-то причине не введены в эксплуатацию, составляют отдельные акты.

На объект завершенного строительства, а также на проектно-разведывательные работы по незавершенному строительству, которые подлежат списанию с баланса, составляются отдельные акты, в которых указываются все данные о характере выполненных работ и их стоимость в соответствии со сметой, с указанием причин прекращения строительства.

На незаконченный капитальный ремонт зданий, сооружений, машин, оборудования, энергетических установок и других объектов составляется отдельный акт, в котором указываются: название объекта, который ремонтируется, описание и процент выполненных работ, сметная и фактическая стоимость выполненных работ.

Инвентаризация нематериальных активов

При инвентаризации нематериальных активов их наличие устанавливается или по документам, которые были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права.

Для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и по каждому лицу, ответственному за использование объектов права интеллектуальной собственности составляется в одном экземпляре форма НА-4 «Инвентаризационная опись объекта права интеллектуальной собственности в составе нематериальных активов” (см. образец 1.11.). В инвентаризационную опись включается каждый отдельный объект права интеллектуальной собственности.

При составлении инвентаризационной описи лицо, ответственное за использование объектов права интеллектуальной собственности, дает расписку о том, что к началу инвентаризации все приходные и расходные документы переданы бухгалтерской службе и все объекты права интеллектуальной собственности, полученные для использования и хранения, оприходованы, а те объекты, которые выбыли (ликвидированые) списаны.

предприятие, организация Типовая форма № НА-4

Утверждена приказом Минстата Украины Идентификационный от 22.11.2004 г. № 732

кодЕГРПОУ 00547038

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ОБЪЕКТОВ ПРАВА ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ В СОСТАВЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ № 3

Расписка

К началу проведения инвентаризации все приходные и расходные документы на объекты права интеллектуальной собственности переданы бухгалтерской службе и все объекты права интеллектуальной собственности, полученные мной для использования и хранения, оприходованы, а те, которые выбыли (ликвидированные), списаны.

Лицо, ответственное за использование объекта

права интеллектуальной собственности бухгалтер = СчешиНОвй Счетинова А.В.

(ДОЛЖНОСТЬ) (ПОДПИСЬ) (имя, отчество, фамилия)

Комиссия, которая создана на основании приказа (распоряжение) от 4 № 10.01.10 г.. проверила наличие объектов права интеллектуальной собственности по состоянию на » 15 » ноября 20 10 г.

Инвентаризация начата: » 15 » ноября 20 10 г. Инвентаризация окончена: » 15 » ноября 20 10_ г.

При инвентаризации установлено:

| № п/п | Наименование объекта права интеллектуальной собственности | Характеристика,

предназначение |

Дата

приоб рете ния |

Перво

на чальная стои мость, грн |

Срок полезного использования | Фактическое наличие — количество | По данным бухгалтерского учета | ||

| Коли

чество |

Стои

мость, грн |

Сумма накопленной амортизации, грн | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Право на использование | Логотип для косме | 29.09. | 30000 | 5 лет | 1 | 1 | 30000 | 500 |

| логотипа фирмы «Adidas” | тических изделий | 2010 г. | |||||||

| 2 | Право на интеграль | Чип для производства | 17.12. | 15000 | 3 года | 1 | 1 | 15000 | 14583 |

| ную микросхему R-2948 | электронных часов | 2010 г. | |||||||

| и т.д. до конца страницы | |||||||||

Оборотная сторона формы № НА-4

Глава комиссии Главный бухгалтер — ПешреНКО Петренко М.П. (должность) (подпись) (имя, отчество, фамилия) Члены комиссии Руководитель иеха № 2 = ТкачеНКО Ткаченко В.П. (должность) (подпись) (имя, отчество, фамилия) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

________ Бухгалтер_________ = АвЛЫНа Авлина С.А.

(должность) (подпись) (имя, отчество, фамилия)

Разнорабочий_____________ = ТПашров Шатров Н.З.

(должность) (подпить) (имя, отчество, фамилия)

Все объекты права интеллектуальной собственности в инвентарной описи № _2_ комиссией проверены в моем присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею. Объекты права интеллектуальной собственности, перечисленные в описи, находятся на моем ответственном сбережении.

Лицо, ответственное за использование объекта

права интеллектуальной собственности » 15 » ноября 20 10 г. = Счетинова

(подпись)

Указанные в описи данные проверил » 16 » ноября 2010 г.

Главный бухгалтер = ПешрвНКО Петренко М.П.

(должность) (подпись) (имя, отчество, фамилия)

При инвентаризации объектов права интеллектуальной собственности их наличие устанавливается или по документам, которые были основанием для оприходования или дополнительно по документам, которые оформлены (то есть, подтверждены) имущественные права.

При инвентаризации объектов права интеллектуальной собственности в инвентаризационную опись вписываются такие данные: название, характеристика, первоначальная стоимость, сумма износа, дата приобретения, срок полезного использования. При этом проверяется обоснованность сумм.

При выявлении объектов права интеллектуальной собственности, не принятых на учет, инвентаризационная комиссия должна включить их в инвентаризационную опись с указанием необходимых данных.

Инвентаризационная опись подписывается всеми членами инвентаризационной комиссии и лицом, ответственным за использование объектов права интеллектуальной собственности. При этом лицо, ответственное за использование объектов права интеллектуальной собственности, подтверждает, что проверка этих объектов состоялась в его присутствии, что оно не имеет к членам комиссии никаких претензий и что оно принимает на ответственное хранение перечисленные в описи объекты права интеллектуальной собственности.

Оформленная инвентаризационная опись передается в бухгалтерскую службу предприятия для заполнения данных о количестве, стоимости объектов права интеллектуальной собственности и сумме накопленной амортизации по данным бухгалтерского учета.

Перед составлением сличительной ведомости и определением результатов инвентаризации бухгалтерия предприятия проводит проверку всех подсчетов в инвентаризационной описи. В описи делается соответствующая отметка относительно проверки данных описи за подписью лица, проводившего проверку. Выявленные ошибки в подсчетах должны быть исправлены и заверены подписями всех членов инвентаризационной комиссии и лица, ответственного за использование объектов права интеллектуальной собственности.

Относительно недостач и излишков инвентаризационная комиссия прилагает к сличительной ведомости письменные объяснения лиц, ответственных за использование и хранение объектов права интеллектуальной собственности. Результаты инвентаризации оформляются протоколом, в который включаются выводы и предложения по урегулированию инвентаризационных расхождений.

Протокол инвентаризационной комиссии подлежит в пятидневный срок с даты его оформления рассмотрению руководителем предприятия и принятию им решения относительно выводов и предложений инвентаризационной комиссии. Сличительная ведомость вместе с протоколом инвентаризационной комиссии и решением руководителя предприятия передается в бухгалтерскую службу, которая вносит в нее данные о принятом решении по урегулированию расхождений.

* * *

Выявленные при инвентаризации расхождения между фактическими остатками основных средств и нематериальных активов с данными бухгалтерского учета урегулируются на предприятии в следующем порядке:

— основные средства и нематериальные активы, выявленные в излишке, подлежат оприходованию и зачислению соответственно на увеличение доходов предприятия с дальнейшим выяснением причин возникновения излишков и виновных в этом лиц;

— недостача основных средств и нематериальных активов, а также потери от порчи ценностей относятся на счет материально-ответственных лиц по ценам, по которым вычисляется размер вреда от краж, недостач, уничтожения и порчи материальных ценностей;

— недостачи основных средств и нематериальных активов в случаях, когда виновные не установлены или во взыскании с виновных лиц отказано судом, относятся на увеличение затрат, которые связаны со списанием необоротных активов.

Определение размеров убытка от недостачи основных средств урегулировано Постановлением Кабинета Министров Украины № 116 от 22.01.1996 г. «Порядок определения размера убытков от разворовывания, недостачи, уничтожения (порчи) материальных ценностей”.

Размер убытков от разворовывания, недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с вычитанием амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции, которые ежемесячно определяет Госкомстат, соответствующего размера налога на добавленную стоимость и размера акцизного сбора по формуле:

Ру = х 2,

где: Ру — размер убытков (в гривнах);

Бс — балансовая стоимость на момент установления

факта разворовывания, недостачи, уничтожения (порчи) материальных ценностей (в гривнах);

А — амортизационные отчисления (в гривнах);

Иинф. — общий индекс инфляции, которая рассчитыва

ется на основании ежемесячно определенных Госкомстатом индексов инфляции;

НДС — размер налога на добавленную стоимость (в гривнах);

Асб — размер акцизного сбора (в гривнах).

Из сумм, взысканных в соответствии с этим Порядком, осуществляется возмещение убытков, причиненных предприятию, учреждению, организации, остаток средств перечисляется в Государственный бюджет Украины.

Таблица 1.10

Корреспонденция счетов по урегулированию инвентаризационных расхождений по основным средствам и нематериальным активам

| №

п/п |

Содержание

хозяйственной операции |

Кореспонденция счетов | Сумма,

грн |

|

| дебет | кредит | |||

| Оприходованы выявленные излишки основных средств и нематериальных активов | 10 «Основные средства”

12 «Нематериальные активы” |

746 «Прочие доходы от обычной деятельности” | 2000 | |

| Выявленные излишки основных средств и нематериальных активов отнесены на финансовые результаты | 746 «Прочие доходы от обычной деятельности” | 793 «Результат прочей обычной деятельности” | 2000 | |

| Списан недостаток основных средств и нематериальных активов:

— на сумму износа |

13″Износ (амортизация) необоротных активов” | 10 «Основные средства”

12 «Нематериальные активы” |

1000 | |

| — на остаточную стоимость | 976 «Списание необоротных активов” | 10 «Основные средства”

12 «Нематериальные активы” |

3000 | |

| Сумма недостачи (остаточная стоимость) основных средств и нематериальных активов отнесена на финансовые результаты | 793 «Результат прочей обычной деятельности” | 976 «Списание необоротных активов” | 3000 | |

| Насчитана сумма к оплате, которая подлежит возмещению материальноответственным лицом | 375 «Расчеты по возмещению причиненных убытков” | 746 «Прочие доходы от обычной деятельности” | 7200 | |

| Отображена сумма НДС, которая подлежит уплате в бюджет | 746 «Прочие доходы от обычной деятельности” | 64 «Расчеты по налогам и платежам” | 1200 | |

| Разница между суммой возмещения и НДС отнесена на финансовые результаты | 746 «Прочие доходы от обычной деятельности” | 793 «Результат прочей обычной деятельности” | 6000 | |

| Уплачена сумма возмещения материальноответственным лицом | 30 «Касса”

31 «Счета в банках” |

375 «Расчеты по возмещению причиненных убытков” | 7200 |

Определение 1

Под нематериальными активами (НМА) понимают объекты долгосрочного пользования, не имеющие материально-вещественного содержания, но обладающие стоимостной оценкой и приносящие доход организации.

Согласно ПБУ и отчетности Российской Федерации, к нематериальным активам относят права, возникающие:

- из авторских прав и прочих договоров на произведения науки, литературы, искусства и объекты смежных прав;

- из патентов на изобретения, промышленные образцы, селекционные изыскания;

- из прав на ноу-хау;

- из свидетельств на модели, товарные знаки и знаки обслуживания или лицензированных договоров на их использование;

- из прав на приобретение брокерских мест, или права пользования брокерскими местами;

- права пользования природными ресурсами, землей.

Замечание 1

Учет нематериальных активов ведется в разрезе по видам и отдельным объектам, основываясь на документах: акт приемки нематериальных активов, акт передачи и другие. Основанием для составления актов приемки служат патенты, договора купли-продажи свидетельства и другие правоустанавливающие документы.

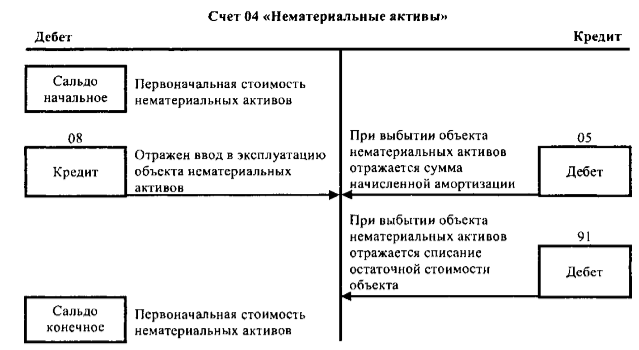

Синтетический учет нематериальных активов ведется на активном счете $04$ «Нематериальные активы» по первоначальной стоимости актива. Первоначальная стоимость НМА складывается из стоимости приобретения и создания, включая все затраты, понесенные организацией до передачи объекта в эксплуатацию.

Рисунок 1.

НМА принимаются к бухгалтерскому учету по их фактической первоначальной стоимости. Стоимость определяется по состоянию на дату принятия к учету. Порядок определения стоимости зависит от способа, которым нематериальный актив поступил в компанию.

Первоначальная стоимость нематериальных активов, приобретенных организацией за плату, складывается как сумма всех понесенных расходов на приобретение за минусом НДС и прочих возмещаемых налогов.

Первоначальная стоимость нематериальных активов, созданных организацией, равна сумме всех фактических расходов на их создание или изготовление за минусом НДС и других возмещаемых налогов.

Первоначальная стоимость нематериальных активов, которые были внесены в счет вклада в уставный капитал компании, определяется, основываясь на их денежной оценке, утвержденной учредителями, если иное не предусмотрено законодательством Российской Федерации. Первоначальная стоимость НМА, полученных безвозмездно, равна их рыночной стоимости на дату их принятия к бухгалтерскому учету. Поступление нематериальных активов может осуществляться:

-

в виде вклада в уставный капитал по утвержденной оценке учредителей и отражаться проводками:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $75$ «Расчеты с учредителями»

и

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

-

в виде безвозмездного получения и отражается проводками:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $98$ «Доходы будущих периодов»

и

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы»

и

- Дебет $98$ «Доходы будущих периодов»

- Кредит $91$ «Прочие доходы и расходы».

-

в виде приобретения и отражается в учете проводкой:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

и

- Дебет $19$ «НДС по приобретенным ценностям»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками».

-

в виде разработок собственными силами и отражается бухгалтерской проводкой:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $10$, $70$, $69$, $76$…

и

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

-

в виде доведение нематериальных активов до требований эксплуатации отражается проводками:

- Дебет $08$ «Вложения во внеоборотные активы»

- Кредит $70$, $69$, $76$…

и

- Дебет $04$ «Нематериальные активы»

- Кредит $08$ «Вложения во внеоборотные активы».

Аналитический учет нематериальных активов ведется в карточке учета НМА. Открывается карточка на каждый объект отдельно. На лицевой стороне карточки отражается полное наименование и назначение объекта, первоначальная стоимость актива, срок полезного использования, норму и суммы начисленной амортизации, дату постановки НМА на учет, способ приобретения объекта, номер и дата документа-основания для постановки на учет, причина выбытия, сумма выручки от реализации актива. На оборотной стороне карточки излагается характеристика объекта НМА.

Нематериальные активы используются в хозяйственной деятельности длительное время и ежемесячно их стоимость переносится на производимую продукцию, выполненные работы и оказанные услуги.

Механизм постепенного переноса стоимости НМА на готовый продукт и накопление денежного фонда для замены нематериальных активов, носит название амортизации.

Размер амортизационных отчислений исчисляется по нормам, устанавливаемым исходя из первоначальной стоимости и срока полезного использования актива. Если срок установить не представляется возможным, тогда нормы амортизации рассчитывают исходя из десятилетнего срока службы нематериальных активов, но не более окончания срока фактического использования НМА, износ по ним не начисляют.

Начисление амортизации логично начинать с первого числа месяца, который следует за месяцем ввода объекта НМА в эксплуатацию и прекращать с первого числа, следующего за месяцем выбытия актива.

Замечание 2

Для обобщения информации о накопленных амортизационных отчислений по объектам НМА, по которым проводится погашение стоимости, предназначен пассивный счет $05$ «Амортизация нематериальных активов».

Имея в своём активе товарный знак, изобретение, полезную модель, законный обладатель пожинает плоды участия нематериальных ценностей в производственном процессе, как залога получения реальной прибыли, успешности и узнаваемость предприятия. Как и в случае с материальными средствами, вложенными в развитие предприятия, расходы на интеллектуальные достижения (разработку, внедрение в производство) компенсируются посредством перенесения затрат на стоимость продукции или услуг, из-за чего учёт и оценка нематериальных активов предприятия производится аналогичными способами и видами оценки стоимости. К примеру: нематериальная собственность принимается к бухгалтерскому учёту в соответствии с первоначальной стоимостью.

Услуги по оценки нематериальных активов, выполняются профессиональными оценщиками, имеющие многолетний опыт работы, документы подтверждающие образование и свидетельства о членстве в СРО. Все этапы сотрудничества основываются на заключенном договоре (скачать) и соглашении о конфиденциальности (скачать). Оставить заявку на выполнение оценочных работ, можно посредством направления запроса с сайта или позвонив по бесплатному номеру телефона

8 (800) 222-41-61

Определить стоимость нематериального актива

Первоначальная стоимость

Способ определения первоначальной стоимости вытекает из особенностей поступления нематериальных активов в компанию:

1. Используемые в качестве вклада в уставной капитал, нематериальные активы оцениваются в соответствии с договорённостью между учредителями на основании выводов независимого оценщика.

2. Созданные силами собственной компании, нематериальные активы оцениваются соответственно расходам на их разработку и совершенствование согласно условиям применения. Приходится учитывать суммы, потраченные на изготовление, в т.ч., использованные материальные ресурсы, трудозатраты, услуги со стороны, патентование. Правда, сюда не относятся возмещаемые налоги.

3. Приобретение у иных предприятия товарного знака, изобретения, промышленного образца или полезной модели, приравнивает сумму оценки к фактическим затратам на покупку и доведение до состояния, обеспечивающего эффективное использование объекта (оформление переуступки прав, оплата информативной и консультационной помощи, уплата регистрационных и таможенных пошлин, социальное страхование).

Налоги на добавочную стоимость и иные возмещаемые варианты во внимание не берутся.

Если Закон РФ не предусматривает иное, оценка нематериальных активов, принятых к бухгалтерскому учёту, не подлежит изменениям.

Остаточная стоимость

Первоначальная стоимость нематериальных активов претерпевает изменения в связи с амортизацией, что и определяется остаточной стоимостью: разницей между первоначальной ценой и размерами начисленной амортизации, зависящей от характера использования в производстве. А в связи с тем, что амортизация представляет собой погашение нематериальных активов, то всё будет зависеть от срока полезного использования, принятого за основу предприятием:

-

соответственно правоустанавливающим документам, на срок действия исключительного права переданного патента;

-

на основании характера нематериального актива;

-

в случае затруднений с определением периода полезности, принято считать данный срок равным 20 годам.

Сроком полезности признаётся тот период, в течение которого удаётся вернуть первоначальные затраты, применяя НМА в соответствии с нормативными актами.

Счета для учёта НМА

Для учёта балансовой стоимости нематериальных активов существует специальная система счетов, где их состояние и движение отражается согласно двум пунктам:

1. 04 — «Нематериальные активы» — счёт, отражающий состояние и движение НМА в соответствии с первоначальной стоимостью;

2. 05 — «Амортизация нематериальных активов», счёт, вытекающий из накопленной амортизации.

Руководствуясь вышеприведёнными счетами, определение остаточной стоимости производится путём вычета сальдо счёта 05 из сальдо счёта 04.

Назначение оценки НМА

При необходимости ликвидировать предприятие, обзавестись бизнесом, предоставить залог по кредиту, продать изобретение, полезную модель или товарный знак, заключить лицензионное соглашение или установить сумму роялти, потребуется оценка НМА, позволяющая измерить ценность нематериального имущества в денежном эквиваленте. Экономические свойства подобных активов являются гарантиями привилегий обладания и генерирования доходов, не зависимо от категорий стоимости, возникающей из прав сгруппированных НМА и интеллектуальной собственности.

Не являющиеся физической субстанцией, находящиеся в законном владении НМА обеспечат выгоды из определённых юридических прав, трансформирующихся в экономические выгоды путём использования в производственном процессе, передачи в аренду и пр.

Основа для оценки НМА

Получить результаты оценки нематериального актива, поможет точно поставленная цель, а также его функциональное и экономическое состояние:

1. Оценивая нематериальный актив, как долю в бизнесе, его ценность определяется соотношением стоимости всего предприятия и вклада НМА в получение прибыли.

2. Оценка использования индивидуального НМА, как и группы активов, зависит от расчёта будущей прибыли путём использования или окончания срока полезной службы.

3. Рыночная стоимость НМА важна во время коммерческих сделок в виде продаж.

4. Ликвидационная стоимость просчитывается для совершения вынужденных продаж (нередко по частям).

5. Определение стоимости замещения производится соответственно степени износа.

При участии в оценке квалифицированной профессиональной поддержки, можно рассчитывать на объективную аналитику и точное определение всех факторов, сказывающихся на стоимости

НМА как позитивно, так и негативно.

Подходы к оценке НМА

Всякое изобретение, товарный знак и прочие объекты, которые могут быть причислены к разряду нематериальных активов предприятия, имеют конкретную ценность и рыночную стоимость, определение которой тесно связано с пониманием всех обстоятельств, сказывающихся на капитализации предприятия. Инвестиции в создание и внедрение объектов интеллектуальной собственности окупятся только тогда, когда хорошо продумана система управления и учтены все факторы. Активы, срок полезности которых превышает 12 месяцев, оцениваются разными методами:

1. Сравнительный (рыночный) подход, состоящий в определении стоимости, исходя из цены аналогичных нематериальных активов с сопоставимой полезностью. При наличии достаточного количества вариантов для сравнения, погрешность сводится к минимуму. Но так как товарные знаки или авторские права из сферы искусства могут не иметь равноценных аналогов, а продажа НМА нередко производится в составе бизнеса, то данный метод оценки не отразит полной картины стоимости.

2. Затратный метод оценки базируется на затратах (подтверждённых документально), понесённых в результате создания или покупки данного объекта. Как раз на основе этого метода рассчитывается первоначальная стоимость, согласно которой НМА отражается в бухгалтерском учёте. В соответствии с МСФО, затратным способом оценки определяется себестоимость объекта ИС. А сами расчёты зависят от путей поступления НМА (за плату, создание собственными силами, обмен на другое имущество, в качестве вклада в уставной капитал, приватизация, безвозмездное приобретение).

Недостатком затратного метода оценки будут расхождения в сегодняшних затратах и будущей стоимости.

3. Доходный метод оценки – путь определения предполагаемых экономических выгод от использования НМА, т.е., справедливая стоимость. Этот способ используется как подсказка цены во время продажи на дату оценки. Но могут возникнуть затруднения при отсутствии активности на рынке, а привлечение профессиональных оценщиков тянет за собой дополнительные затраты. Да и невозможность документального подтверждения может стать поводом для всяческих манипуляций во время оценки. Проблемным также является выбор показателя для достоверного отображения стоимости. Выразить справедливую стоимость удаётся через рыночную оценку, восстановительную с учётом износа, дисконтированную.