Содержание

- Порядок составления

- Нужно ли возвращать документ?

- Общая характеристика

- Транспортная накладная, форма 272: правила заполнения

- Товарно-транспортная накладная: правовые особенности

- ТН и ТТН: различия

- Возможные изменения 2019 г

- Порядок заполнения транспортной накладной

- Правила заполнения ТТН

- Образец заполнения ТТН грузоотправителем

- Образец заполнения ТТН грузоперевозчиком

Порядок составления

Оформление 1-Т представляет собой довольно трудоемкую процедуру. Ее форма утверждена действующим постановлением Госкомстата РФ от 28 ноября 1997 года №78.

Когда товарно-транспортная накладная оформляется грузоотправителем? Заполнение бумаги происходит в четырех экземплярах, один для грузоотправителя, другой для получателя, а два последних бланка передаются руководству транспортной компании.

Но, можно оформить больше в том случае, если экспедитор и перевозчик не являются одним лицом. В такой ситуации, экспедитору также необходим бланк для учета. Все экземпляры должны быть заверены подписями в обязательном порядке.

Кто должен оформлять?

В том случае, если в грузоперевозке не участвует транспортная организация, то накладную также должен заполнять грузоотправитель. Оформление 1-Т следует производить в соответствие со всеми требованиями, также нужно соблюдать необходимое количество экземпляров.

Существует один важный аспект, в случае, когда доставка товара осуществляет транспортная компания: если право собственности на груз в момент передачи не переходит транспортной организации, то обязанность составления накладной будет лежать на грузоотправителе.

Составлением бланка 1-Т занимается начальник склада или кладовщик, который имеет доверенность на подпись документов.

Заполнение

Бумага формы 1-Т имеет два раздела. Первая часть характеризуется сведениями о товаре, а вторая часть содержит информацию о погрузке и разгрузке материала. Заполнение первой части осуществляется грузоотправителем, а оформление второй части производится грузоперевозчиком.

Сведения, которые должна содержать ТТН о товаре:

- Суммарный вес.

- Отметка.

- Наименование.

- Время приема.

- Время отгрузки.

-

Указанные реквизиты должны быть заполнены в соответствующем порядке. Перед тем, как начинать погрузку, отправитель должен указать номер документа, дату заполнения и серию (о том, что такое номер ТТН и является ли он обязательным реквизитом, вы можете узнать ). Теперь в необходимые графы вносятся нужные сведения. Затем, по мере перемещения груза, ставятся подписи ответственных лиц.

Подробнее о заполнении ТТН мы писали в этой статье, а говорится о том, как заполнить этот документ при самовывозе товара покупателем.

Кто подписывает документ?

Каждый бланк накладной нужно заверять подписью ответственного лица, то есть того, кто оформляет в организации товарно-транспортную накладную. Делает это начальник склада, который имеет от руководителя доверенность на подпись.

Как и где подписывать накладную перевозчику? Во всех экземплярах должна быть также подпись водителя, которая служит доказательством факта передачи товара для его дальнейшей перевозки по указанному в бумаге маршруту. Важно отметить, что необходимо указывать расшифровку подписи.

В том случае, если доставку груза производит грузоотправитель, то внесение подписи в графу «Груз принял» не требуется и покупатель ставит свою подпись в графе «Груз получил грузополучатель».

Если доставка товара покупателю происходит посредством транспортной компании, то в графе «Груз принял» ставится подпись доверенного лица транспортной организации. После доставки товара покупатель ставит подпись в графе «Груз получил грузополучатель».

Важно помнить, что отсутствие подписи в любом из составленных бланков формы 1-Т автоматически делает накладную не действительной. В связи с этим могут возникнуть проблемы в налоговом и юридическом плане.

Где ставить печать?

Проставление печатей в 1-Т не обязательно. Это прописано в Пункте 9 правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272. Грузоотправителю, грузополучателю и перевозчику достаточно поставить свои подписи с расшифровкой в бланке.

Для тех, кто все-таки хочет удостоверять документ штампом, приведем образец товарно-транспортной накладной (ТТН) с печатями:

Какие документы нужно приложить?

В зависимости от особенностей груза существует ряд документов, которые необходимо прилагать к 1-Т.

В случае перевозки древесины нужны следующие бумаги:

- Товарная накладная. Если в товарном разделе ТТН не указан полный перечень товаров.

- Сертификат соответствия и качества, паспорта.

- Счет-фактуры и договор между поставщиком и получателем ценностей. О том, чем ТТН отличается от счета-фактуры и товарной накладной и могут ли они заменить друг друга, говорится .

- Сопроводительный документ на перевозку древесины, который утвержден постановлением Правительства РФ от 21.06.14 № 571.

- Свидетельство ДОПОГ на транспортное средство.

- Путевой лист.

При перевозке нефтепродуктов к товарно-транспортной накладной прилагается:

- Копия договора с грузоотправителем.

- Путевой лист.

- ТТН на перевозку товара.

- Свидетельство ДОПОГ на транспортное средство.

- Удостоверение о разрешении к перевозке опасных грузов.

- Инструкцию по перевозке товара и порядке действий в случае, если возникла нештатная ситуация.

- Согласованный маршрут.

- Информационный листок, содержащий перечень телефонов, по которым можно оповестить о возникновении ЧП.

Нужно ли возвращать документ?

Бумага по форме 1-Т необходима для учета товаров и осуществления расчетов за перевозку покупателю груза и перевозчику. Таким образом, перевозчик должен возвращать заверенный экземпляр накладной после осуществления доставки груза.

После отгрузки товара и подписи бланка ТТН, перевозчик берет ответственность за груз на себя до момента разгрузки товара. Подтверждением того, что товар доставлен, служит подписанная накладная грузополучателем.

В том случае, если подобный документ перевозчик не предоставляет, то это значит, что факт сдачи груза не подтвержден. Впоследствии возникают проблемы. В таком случае, можно предъявить перевозчику претензию на всю сумму товара. Если на выгрузке недостает какого-то количества товара, то ответственность за это несет также перевозчик.

Если ТТН заполнена грузоотправителем в соответствие со всеми требованиями, то законодательство РФ поможет разобраться с возникшими проблемами.

Товарно-транспортная накладная представляет собой важный документ. В основном она используется для разрешения различных проблем, возникающих в ходе транспортировки груза или при составлении соответствующих претензий. Всем, кто может столкнуться с составлением ТТН, мы советуем ознакомится с оформлением документа:

- по форме CMR;

- в ЕГАИС;

- на молсырье, на животных и другие;

- на зерно.

Необходимо подходить к ее оформлению ответственно, быть внимательным, соблюдать четкий порядок действий и грамотность. Если соблюдать вышеуказанные условия, то проблем с использованием документа не возникнет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Общая характеристика

Движение груза, как правило, оформляется грузосопроводительными и транспортными документами. Большая часть перевозимых товаров доставляется получателю автомобильным транспортом. Перевозки автотранспортом регламентируются федеральным законодательством, а именно «Уставом автомобильного транспорта и городского наземного электрического транспорта» от 08.11.2007 г. за номером 259. В соответствии со статьей 8 этого документа, транспортная накладная является основанием для оплаты за произведенную перевозку, оформление ее обязательно.

Накладная заполняется грузоотправителем и передается перевозчику вместе с грузом. Данный документ должен находиться у водителя транспортного средства и предъявляться сотрудникам Госавтоинспекции при остановке автомобиля для проверки. Кроме того, накладная служит основанием для возможного требования неустойки при потере или порче перевозимого товара, так как в ней содержатся данные о наименовании товара, его количестве в местах, килограммах.

Учитывая письмо ФНС за № ЕД-4-3/4681 от 21.03.2012 г., транспортная накладная (ТН) доказывает расходы компании, понесенные в процессе перевозки при условии ее корректного заполнения, включая внесение данных о регистрационных номерах транспортных средств. До 2011 года при перевозке груза автомобильным транспортом заполнялась товарно-транспортная накладная на специальном бланке формы № 1-Т. Постановлением Правительства № 272 15.04.2011 г. была введена в оборот новая транспортная накладная, действующая в настоящее время.

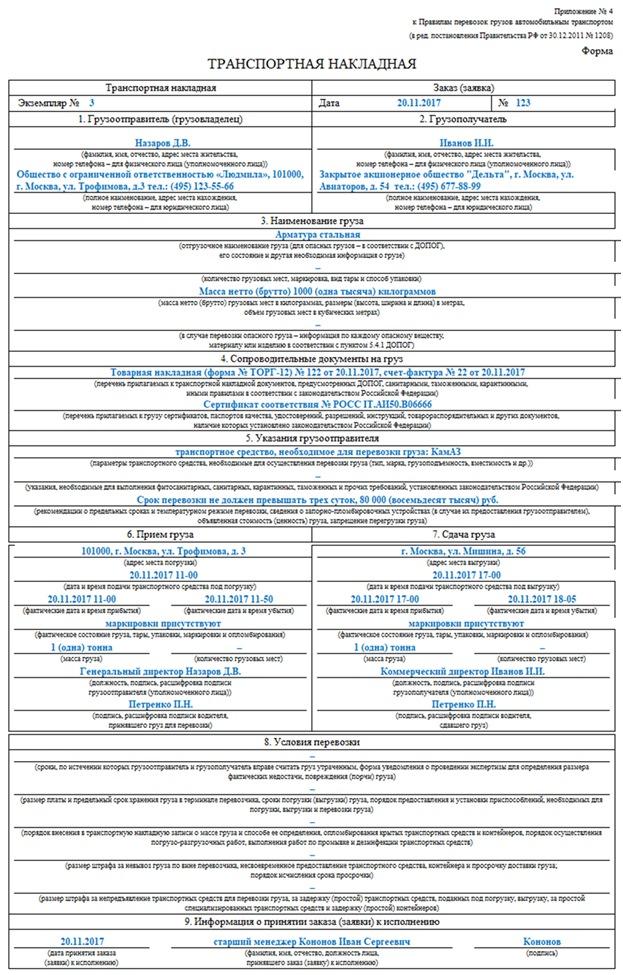

Транспортная накладная, форма 272: правила заполнения

Форма ТН определена Приложением № 4 к «Правилам перевозок грузов автомобильным транспортом» в редакции от 12 декабря 2017 г. с изменениями, внесенными 16 марта 2018 г. Заполнение документа регламентируется II разделом Правил. ТН оформляет грузоотправитель в случае транспортировки груза сторонней транспортной компанией. Документ не является основанием для оприходования или списания товара.

Правила заполнения транспортной накладной в 2019 году:

- оформляется в трех оригинальных экземплярах для сторон-участников операции – перевозчика, отправителя, получателя;

- выдается в копиях на каждый автомобиль, участвующий в перевозке;

- если доставка нескольких партий товара осуществляется одним транспортным средством, допускается внесение данных об этом грузе в один бланк;

- удостоверяется печатями и подписями отправителя с одной стороны и перевозчика с другой;

- изменения, которые могут вноситься в процессе заполнения, заверяются подписями и печатями сторон в обязательном порядке;

- в строке 1, 2 отмечаются данные сторон с указанием средств связи;

- 3 – наименование перевозимого груза;

- 4 – документы на груз сопровождающего характера: накладные, сертификаты, счета-фактуры;

- 5 – наименование средства транспортировки;

- 6,7 – точные адреса, по которым должен быть доставлен груз и адрес отправителя, уточняющие данные о наличии маркировки, спецупаковки, вес, дата отправки/прибытия груза, подпись водителя;

- 8 – правила перевозки заполняются уточняющими данными;

- 9 строка оформляется датой приемки груза транспортной компанией с указанием ФИО приемщика и его подписи;

- на обратной стороне бланка в графе 15 необходимо указать плательщика;

- ТН, оформляемая не директором предприятия, требует указания доверенности, выписанной на уполномоченного сотрудника;

- 16 строка предназначена для окончательного визирования документа подписями и печатями сторон;

- строка «объявленная стоимость» заполняется в случае особой ценности груза.

Образец оформления ТН представлен на рисунке ниже:

Товарно-транспортная накладная: правовые особенности

Форма ТТН – 1-Т введена в оборот 28.11.1997 г. постановлением Госкомстата РФ за № 78 в качестве первичного документа по учету работ автотранспорта. ТТН – это синтез 2-х документов (товарная накладная плюс транспортная), удостоверяющий сделку по отправке и перевозке груза и понесенных при этом мероприятии расходов. В соответствии с рекомендациями по оформлению бланка ТТН, форма служит для фиксации транспортировки товарно-материальных ценностей автотранспортом, а также производимых при этом расчетов.

Форма 1-Т до 25 июля 2011 г. применялась в случаях привлечения к транспортировке товара независимого грузоперевозчика, формировалась в 4-х экземплярах: по одному для получателя и отправителя, 2 экземпляра передавались перевозчику. Новая транспортная накладная формы 272 не отменяет товарно-транспортную формы 1-Т. Более того, товарная накладная формы ТОРГ-12, утвержденная 25.12.1998 г. Постановлением Госкомстата России за № 132, также правомочна. Таким образом, в обращении находятся накладные трех видов, что подтверждается письмом Минтранса РФ за № 03-01/08-1980ис от 20.07.2011 г.

Можно предположить, что количество документов, заполняемых на перевозку, является избыточным, и существуют ситуации, когда из операции по сделке может быть исключен тот или иной документ. Состав пакета накладных зависит от наличия договора на транспортировку.

Министерство Финансов РФ письмом от 17 августа 2011 г. № 03-03-06/1/500 разъясняет порядок подтверждения расходов, понесенных при транспортировке грузов для исчисления налога на прибыль предприятия: при наличии договора затраты подтверждаются ТН Ф 272, равно как и накладной Ф 1-Т. Обе формы легитимны. При отсутствии договора, в случае доставки товара силами продавца в адрес покупателя необходимо составление транспортной накладной. Расходы перевозчика могут быть подтверждены как накладной Ф 272, так и Ф 1-Т. В случае самостоятельной перевозки товара, достаточно путевого листа, которым также подтверждаются расходы.

Если покупатель – юридическое лицо – не является плательщиком за доставку, он в своих учетных операциях применяет ТТН 1-Т или ТН № ТОРГ – 12. Такой порядок определен письмом Минфина России № 03-03-06/1/413 от 15.06.2010г. Это письмо издано до 25.07.2011 г., то есть ТТН до указанной даты необходимо было оформлять в случае трехсторонней сделки с участием перевозчика, отправителя и получателя груза.

Таким образом, ТТН на сегодняшний день необходимо оформлять в рамках условий договора перевозки, поставки, купли-продажи, а также внутренних правил, действующих в компании. Как правило, порядок оформления и перечень транспортных документов компания, поставляющая товар, определяет договором поставки в соответствующих приложениях.

При доставке товара автотранспортом поставщика за счет покупателя, то есть, когда оплата транспортных расходов производится покупателем, документами, подтверждающими расходы, следует считать:

- акт оказания услуг от поставщика;

- товарную накладную с пометкой стоимости транспортных расходов;

- ТН 1-Т или накладную по форме договора поставки, формы 272 или путевым листом/талоном путевого листа 4-П.

В случае включения транспортных расходов в стоимость товара потребуется только накладная на него по форме ТОРГ-12 или М-15. Такой порядок определен письмом Министерства Финансов РФ за № 03-03-10/123 от 22.12.2011 г., регулирующим гражданско-правовые отношения отправителя и получателя в рамках оказания услуг по транспортировке товара по договору поставки.

ТН и ТТН: различия

ТН формы 272 отличается от ТТН тем, что в ней отсутствуют признаки, по которым этот документ мог бы являться основанием постановки товара на склад покупателя для его дальнейшего оприходования, а для продавца – основанием для списания.

В 3-м пункте ТН имеются данные о перевезенном товаре, но их недостаточно для идентификации для последующего бухгалтерского и налогового учетов. Например, не проставляется цена единицы товара по договору поставки, так же, как общей стоимости товара, перевезенного по накладной. Строка 5 отражает объявленную стоимость, не превышающую объявленную стоимость товара, этой информации достаточно для определения возможного ущерба. Не исключено, что суммы могут разниться – раздел II Правил п. 12.

ТН – документ учета движения товаров и транспортных затрат между двумя сторонами договора поставки – грузоотправителем и грузополучателем. ТТН – основной документ для оприходования товара покупателем и снятия с учета поставщиком, тогда как ТН удостоверяет договоренность на транспортировку груза.

Товарно-транспортная накладная включает в себя 2 раздела: транспортный и товарный, состоящие из таблиц, представлено на рисунке ниже:

Документы также имеют различия в количестве заполняемых экземпляров: ТТН оформляется в 4-х единицах, для ТН – достаточно 3-х.

Возможные изменения 2019 г

В 2019 году Министерство транспорта РФ планирует ввести в оборот электронные транспортные накладные – ЭтрН. Это решение вызвано необходимостью упрощения замысловатого документооборота, существующего в отрасли грузоперевозок на территории России.

В визировании электронных документов будут задействованы все участники транспортной сделки: отправители, получатели, транспортные компании и предприятия, осуществляющие логистику – распределительные центры. Компании – стороны договора поставки зачастую находятся на значительном удалении друг от друга и выбирают обмен сканированными первичными документами по электронной почте, заверенными факсимиле. Известно, что эти копии не могут представлять интересы сторон при возникающих разногласиях, так как юридически не значимы.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)+7 (812) 425-60-36

(Санкт-Петербург)8 (800) 333-58-23

Для всех регионов!Это быстро и бесплатно!

По выводам экспертов, занимающихся вопросом перехода на электронный документооборот, новое решение значительно ускорит процесс обмена документами, а значит расчетов по сделкам. Стороны получат возможность снизить затраты на обработку и хранение корреспонденции, повысив юридическую значимость документов. Существенным преимуществом новинки станет возможность представления документов в проверяющие органы.

В настоящий момент проводится тестирование сервиса электронного документооборота в городе Москве силами нескольких логистических компаний, которые зафиксировали ускорение доставки и оплаты от заказчика. Специалисты отметили, что с применением ЭТрН электронные документы оформляются, визируются и доходят до адресата в течение нескольких минут, тогда как использование бумажных растягивается на несколько дней. Несомненным плюсом также становится гарантия сохранности и поиска документов для их дальнейшего учета.

Тестирование возможностей электронного документооборота доказало его правомочность и потенциал в ответ на возникающие требования транспортной отрасли и уже вполне созрело для активного применения в транспортировании грузов с использованием автомобильного транспорта, так как:

- документы доставляются до адресата мгновенно;

- накладные не теряются в пути;

- согласование занимает несколько минут;

- юридическая значимость подтверждена;

- распечатывать накладные не требуется;

- для предоставления в ФНС документ выгружается мгновенно;

- водитель может пользоваться документом через Viber;

- снижаются затраты на хранение первичной документации;

- клиенты получают возможность следить за транспортировкой онлайн;

- по окончании маршрута есть возможность обменяться документами мгновенно;

- минимизируется зависимость от человеческого фактора и ресурса.

Порядок заполнения транспортной накладной

Постановлением Правительства РФ от 30.12.2011 N 1208 «О внесении изменений в Правила перевозок грузов автомобильным транспортом» (далее — Постановление N 1208) были внесены изменения и дополнения в Постановление Правительства РФ от 15.04.2011 N 272 «Об утверждении Правил перевозок грузов автомобильным транспортом» (далее — Постановление N 272), коснувшиеся в том числе формы и порядка заполнения транспортной накладной.

Несовместимость ранее предложенной в Постановлении N 272 формы транспортной накладной с большим количеством вариантов практических отношений, возникающих при перевозках грузов автомобильным транспортом, побудило Правительство РФ уточнить некоторые моменты.

Изменения, по мнению автора, носят принципиальный характер, снимают ряд спорных вопросов и ставят новые проблемы в части применения формы транспортной накладной.

Обращаем внимание, что с 2013 г. в связи с упразднением унифицированных форм первичной бухгалтерской документации, в том числе унифицированной формы N 1-Т «Товарно-транспортная накладная», транспортная накладная может явиться единственным документом для оформления автоперевозки товаров.

При оформлении транспортной накладной не нужна печать. Ни одна сторона, участвующая в оформлении транспортной накладной, не должна проставлять оттиск печати.

Соответствующие исключения внесены в графы 6 «Прием груза», 7 «Сдача груза», 9 «Информация о принятии заказа к исполнению» и даже 16 «Дата составления, подписи сторон» формы транспортной накладной.

Транспортная накладная может подписываться уполномоченными лицами грузоотправителя, грузополучателя и (или) перевозчика, являющихся физическими лицами. Дополнение о том, что транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами, внесено в п. 9 Постановления N 272.

Однако при анализе изменений в заполнении графы 1 «Грузоотправитель (грузовладелец)», графы 2 «Грузополучатель» и графы 10 «Перевозчик» формы транспортной накладной можно сделать вывод, что привлечение уполномоченных лиц предполагается только для физических лиц.

При этом уполномоченные лица также должны быть гражданами (не юридическими лицами), так как для них в графах 1, 2, 10 формы транспортной накладной предполагается заполнение информации о фамилии, имени, отчестве и адресе места жительства.

Таким образом, в графах 6, 7, 16 дополнение о том, что ставить подпись о приеме груза для перевозки, сдаче груза и дате составления транспортной накладной от имени грузоотправителя, грузополучателя и перевозчика может уполномоченное ими лицо, только если грузоотправитель, грузополучатель и перевозчик являются физическими лицами.

По мнению автора, уполномоченное лицо может быть привлечено и грузоотправителем, грузополучателем и перевозчиком, являющимися индивидуальными предпринимателями, так как с точки зрения пояснений по заполнению граф 1, 2 и 10 субъекты разделены на категории «физических» и «юридических» лиц. Индивидуальный предприниматель — физическое лицо, имеющее фамилию, имя, отчество и адрес места жительства.

Юридические лица в таком случае видимо, не могут уполномочить иное юридическое или физическое лицо для оформления транспортной накладной. Иными словами, в любом случае в графах 1, 2, 6, 7, 10 и 16 юридические лица, являющиеся грузоотправителем, грузополучателем или перевозчиком, указывают свое наименование, а не наименование посредника.

При этом, по мнению автора, данное обстоятельство не должно исключать права организации привлекать посредников для совершения каких-либо действий (фактических или юридических), связанных с перевозкой грузов, как от имени самой организации, так и от имени посредника. Такое право не противоречит п. 9 Постановления N 272, в котором не уточняется, что уполномоченные лица могут подписывать транспортную накладную только в том случае, если грузоотправитель или перевозчик является физическим лицом.

В таком случае, вероятно, организации в графах 1, 2, 10 нужно указывать наименование самой организации, а для того, чтобы в графах 6, 7, 16 транспортной накладной могли расписываться работники посредника, им должны быть выданы соответствующие полномочия (например, оформлена доверенность на право сдачи-приема груза и заключения договора перевозки, или такие полномочия должны прямо следовать из договора).

В графе 1 транспортной накладной должен указываться только грузоотправитель, являющийся грузовладельцем. Наименование графы 1 транспортной накладной в редакции Постановления N 1208 звучит так: «Грузоотправитель (грузовладелец)». Аналогичное дополнение внесено в пояснения к заполнению графы 16 транспортной накладной.

При этом аналогичных уточнений в текст Постановления N 272 внесено не было.

Четкого определения термина «грузовладелец» по отношению к автомобильным перевозкам законодательство РФ не содержит.

Исходя из толкования этого понятия в иных нормативных актах о грузоперевозках, под грузовладельцем понимается собственник груза или иное лицо, правомерно владеющее этим грузом (к примеру, арендатор или лизингополучатель, перевозящий предмет аренды или лизинга, или хранитель по договору хранения товара, распоряжающийся грузом по указанию поклажедателя).

Что касается понятия «грузоотправитель», то в силу п. 4 ст. 2 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав транспорта) грузоотправитель — это физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной.

Очевидно, что на практике грузовладелец не всегда является грузоотправителем и грузоотправитель не всегда является грузовладельцем. Между тем и грузоотправитель, и грузовладелец могут указываться в транспортной накладной как сторона по договору перевозки грузов.

Наиболее полно разъяснения о понимании как налоговыми органами, так и арбитражными судами при решении налоговых споров термина «грузоотправитель» приведены в Письме ФНС России от 21.01.2010 N 3-1-11/22@: грузоотправитель — это лицо, со склада которого производится отгрузка товара (а грузополучатель, соответственно, лицо, на склад которого поступает товар).

Безусловно, при решении вопросов налогообложения и оформлении первичных документов термин «грузоотправитель» вовсе не совпадает с аналогичным термином «грузоотправитель» по гражданскому законодательству. Так, по Уставу транспорта, грузоотправитель, заключивший договор перевозки груза с перевозчиком и указываемый грузоотправителем в транспортной накладной, не обязательно передает груз к перевозке со своего склада, в то время как для правильного заполнения, к примеру, счета-фактуры и товарной накладной (унифицированная форма N ТОРГ-12) важно в графах «Грузоотправитель» указывать наименование и адрес организации, со склада которой вывозится товар.

Учитывая, что транспортная накладная призвана подтверждать факт заключения договора перевозки груза, уместно вспомнить ст. 785 Гражданского кодекса РФ (ГК РФ), в силу которой заключение договора с перевозчиком и уплату ему за перевозку груза платы осуществляет отправитель груза. Именно отправитель груза вверяет перевозчику груз для доставки в пункт назначения.

Очевидно, что гражданско-правовое понятие «отправитель груза» скорее соответствует определению «грузоотправитель» по Уставу транспорта и не совпадает с пониманием налоговыми органами термина «грузоотправитель».

Таким образом, исходя из требований Устава транспорта, ст. 785 ГК РФ и уточненной формы транспортной накладной, в графе 1 и в графе 16 транспортной накладной нужно указывать наименование организации, владеющей грузом на момент заключения с перевозчиком договора перевозки этого груза (именно грузовладелец имеет право и возможность пользоваться грузом, в том числе перевозить его, заключая договор перевозки), или наименование организации, которой владелец груза поручил заключение с перевозчиком договора перевозки этого груза.

Примечательно, что в графах 6 «Прием груза» и 7 «Сдача груза» накладной по-прежнему должны расписываться должностные лица реальных грузоотправителей и грузополучателей, со склада которых отгружается товар и на склад которых товар поступает.

Если наименование реального грузополучателя будет указано в графе 2 «Грузополучатель» транспортной накладной, то наименование реального грузоотправителя нигде в транспортной накладной не будет отражено в случае, когда реальный грузоотправитель не является грузовладельцем или его уполномоченным лицом, заключившим договор перевозки (указанным в графе 1).

Чтобы решить эту проблему, в графе 6 «Прием груза» наряду с адресом места погрузки нужно предусмотреть указание реального грузоотправителя, со склада которого отгружается товар.

По мнению автора, изменение в порядке заполнения графы 1 транспортной накладной является наиболее существенным.

Дело в том, что при введении новой формы транспортной накладной возникло большое количество спорных ситуаций, при которых реальный грузоотправитель (со склада которого отгружался товар) вполне правомерно отказывался заполнять графу 1 и графу 16 транспортной накладной, ссылаясь на то, что он не является стороной договора перевозки.

С большим трудом организациям удавалось достигать компромисса, к примеру, дополняя форму транспортной накладной графой 1а. В ней указывалась организация, представитель которой расписывался в графе 16 накладной в подтверждение заключения договора перевозки с перевозчиком.

При изменении положения, что в графе 1 и в графе 16 должна указываться все же организация — владелец груза (товара), а не реальный грузоотправитель, вновь последует необходимость пересмотра сложившегося порядка оформления транспортной накладной.

В транспортной накладной нужно указывать наименование организации-плательщика, ее адрес и банковские реквизиты. Графа 15 «Стоимость услуг перевозчика и порядок расчета провозной платы» транспортной накладной дополнена новой строкой, в которой должны указываться полное наименование организации-плательщика (грузоотправителя), ее адрес и банковские реквизиты.

Таким образом, по мнению автора, это дополнение свидетельствует о том, что если за перевозку денежные средства перевозчику вносит не грузоотправитель, не грузовладелец, а некая иная организация-плательщик, то реквизиты этого плательщика и нужно указать в графе 15 транспортной накладной.

При этом для целей составления транспортной накладной (и заключения договора перевозки) не имеет значения, каким образом грузовладелец, заключивший договор перевозки, будет компенсировать плательщику провозную плату и расходы перевозчика. Плательщика в таком случае следует рассматривать как организацию, осуществляющую платеж за третье лицо (грузовладельца).

Если плательщик является и грузовладельцем, то в отличие от прежней редакции в транспортной накладной будут указываться его банковские реквизиты.

В транспортной накладной не нужно указывать сведения о путевом листе, выписываемом водителю перевозчика. В графе 10 «Перевозчик» по новой редакции транспортной накладной не нужно указывать сведения о путевом листе (листах), которые выписывает перевозчик своему водителю для перевозки груза.

Это логично, поскольку для заключения и исполнения договора перевозки данные сведения не нужны, путевые листы являются внутренними документами перевозчика, не имеющими значения для всех иных участников процесса перевозки груза.

В транспортной накладной не нужно указывать информацию о лицах, ответственных за перевозку. В графах 1, 2, 10 транспортной накладной не нужно указывать информацию о лице, ответственном за перевозку со стороны грузоотправителя (грузовладельца), грузополучателя и перевозчика (фамилию, имя, отчество и средства связи).

Данное изменение также видится оправданным.

Для юридического лица обязательно нужно указывать телефон. В графах 1, 2, 10 транспортной накладной грузоотправитель, грузополучатель и перевозчик, являющиеся юридическими лицами, помимо полного наименования и адреса должны указывать также телефон.

Подписи должны быть расшифрованы, должности указаны. В графах 6 «Прием груза» и 7 «Сдача груза» следует не только расшифровать подписи грузоотправителя и грузополучателя, но и указать их должности.

Подпись водителя в этих графах также должна быть расшифрована.

Приведем примеры заполнения отдельных граф транспортной накладной в новой редакции.

Вариант 1. Ситуация, при которой продавец со своего склада, расположенного в обособленном подразделении, отгружает товар на склад покупателя, при этом перевозчика нанимает и его услуги оплачивает продавец.

Графа 1 — наименование организации-грузовладельца, юридический адрес, телефон (в нашем случае — это продавец).

Графа 2 — наименование организации, на склад которой поступит груз, юридический адрес, телефон (в нашем случае — это покупатель).

Графа 6 — адрес склада погрузки, т.е. адрес обособленного подразделения продавца, подпись кладовщика продавца, отпустившего товар; подпись водителя, принявшего груз к перевозке.

Графа 7 — адрес склада выгрузки, т.е. фактический адрес склада покупателя, подпись кладовщика или иного представителя покупателя, принявших груз, подпись водителя, сдавшего груз грузополучателю.

Графа 10 — наименование перевозчика, адрес, телефон, фамилия, имя, отчество водителя, телефон.

Графа 15 — стоимость услуг по перевозке и дополнительные расходы перевозчика; наименование, адрес и банковские реквизиты организации плательщика (в нашем случае — это продавец).

Графа 16 — подпись должностного лица грузоотправителя (грузовладельца) — в нашем случае — это продавец; подпись должностного лица перевозчика.

Вариант 2. Другая распространенная ситуация, при которой продавец со своего склада, расположенного в обособленном подразделении, отгружает товар на склад покупателя, при этом перевозчика нанимает и его услуги оплачивает покупатель (на склад продавца приезжает за грузом автомобиль, направленный покупателем).

Графа 1 — наименование организации-грузовладельца, юридический адрес, телефон (в нашем случае — это покупатель).

Графа 2 — наименование организации, на склад которой поступит груз, юридический адрес, телефон (в нашем случае — это покупатель).

Графа 6 — адрес склада погрузки, т.е. адрес обособленного подразделения продавца, здесь же можно указать наименование организации — реального грузоотправителя (в нашем случае — это продавец), подпись кладовщика продавца, отпустившего товар, подпись водителя, принявшего груз к перевозке.

Графа 7 — адрес склада выгрузки, т.е. фактический адрес склада покупателя, подпись кладовщика или иного представителя покупателя, принявших груз, подпись водителя, сдавшего груз грузополучателю.

Графа 10 — наименование перевозчика, адрес, телефон, фамилия, имя, отчество водителя, телефон.

Графа 15 — стоимость услуг по перевозке и дополнительные расходы перевозчика; наименование, адрес и банковские реквизиты организации-плательщика (в нашем случае — это покупатель).

Графа 16 — подпись должностного лица грузоотправителя (грузовладельца) — в нашем случае — это покупатель, подпись должностного лица перевозчика.

Вариант 3. Более сложная ситуация, при которой продавец со своего склада, расположенного в обособленном подразделении, отгружает товар на склад покупателя, при этом покупатель нанимает экспедитора, действующего по агентской схеме и нанимающего перевозчика от своего имени, но за счет заказчика (покупателя), услуги перевозчика оплачивает экспедитор.

Графа 1 — наименование организации-отправителя груза по поручению грузовладельца (т.е. покупателя), юридический адрес, телефон (в нашем случае — это экспедитор).

Графа 2 — наименование организации, на склад которой поступит груз, юридический адрес, телефон (в нашем случае — это покупатель).

Графа 6 — адрес склада погрузки, т.е. адрес обособленного подразделения продавца, здесь же можно указать наименование организации — реального грузоотправителя (в нашем случае — это продавец), подпись кладовщика продавца, отпустившего товар, подпись водителя, принявшего груз к перевозке.

Графа 7 — адрес склада выгрузки, т.е. фактический адрес склада покупателя; подпись кладовщика или иного представителя покупателя, принявших груз; подпись водителя, сдавшего груз грузополучателю.

Графа 10 — наименование перевозчика, адрес, телефон, фамилия, имя, отчество водителя, телефон.

Графа 15 — стоимость услуг по перевозке и дополнительные расходы перевозчика, наименование, адрес и банковские реквизиты организации-плательщика (в нашем случае — это экспедитор).

Графа 16 — подпись должностного лица грузоотправителя (грузовладельца) — в нашем случае это экспедитор (полномочия действовать в интересах покупателя, т.е. грузовладельца подтверждаются договором транспортной экспедиции или доверенностью), подпись должностного лица перевозчика.

Вариант 4. Обычная ситуация (но в новом прочтении правил заполнения графы 1), при которой перепродавец нанимает перевозчика и оплачивает его услуги, чтобы со склада продавца забрать товар и перевезти его на склад покупателя.

Графа 1 — наименование организации-грузовладельца, юридический адрес, телефон (в нашем случае — это перепродавец).

Графа 2 — наименование организации, на склад которой поступит груз, юридический адрес, телефон (в нашем случае — это покупатель).

Графа 6 — адрес склада погрузки, т.е. адрес склада продавца, здесь же можно указать наименование организации — реального грузоотправителя (в нашем случае — это продавец), подпись кладовщика продавца, отпустившего товар, подпись водителя, принявшего груз к перевозке.

Графа 7 — адрес склада выгрузки, т.е. фактический адрес склада покупателя, подпись кладовщика или иного представителя покупателя, принявших груз, подпись водителя, сдавшего груз грузополучателю.

Графа 10 — наименование перевозчика, адрес, телефон, фамилия, имя, отчество водителя, телефон.

Графа 15 — стоимость услуг по перевозке и дополнительные расходы перевозчика, наименование, адрес и банковские реквизиты организации-плательщика (в нашем случае — это перепродавец).

Графа 16 — подпись должностного лица грузоотправителя (грузовладельца) — в нашем случае это перепродавец; подпись должностного лица перевозчика.

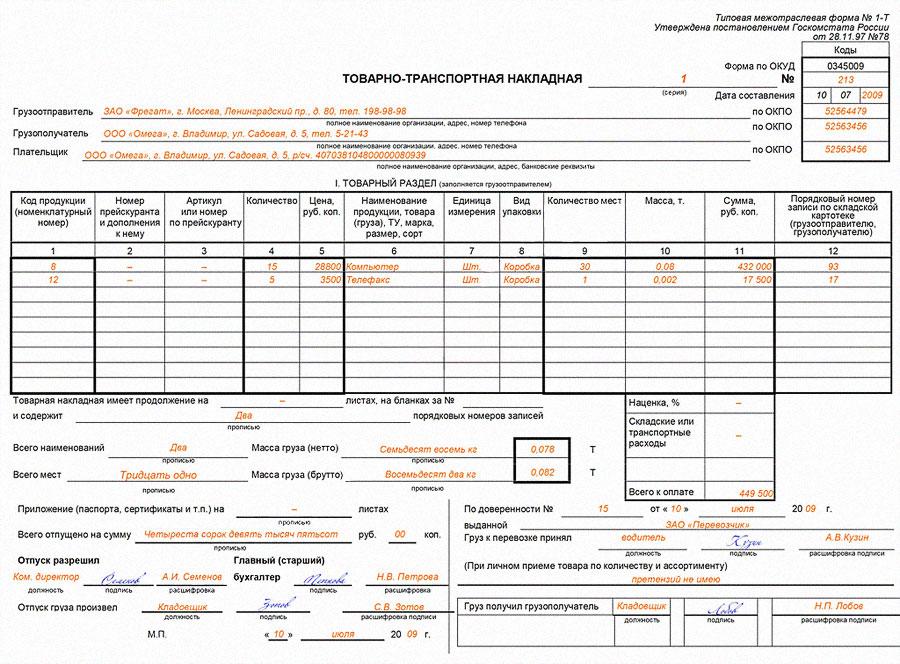

Правила заполнения ТТН

При проведении проверки обоснованности применения вычета по НДС налоговые инспекторы зачастую просят подтвердить факт сделки путем представления товарно-транспортной накладной. Также при уменьшении налога на прибыль за счет расходов на перевозку для подтверждения этих затрат требуется представление транспортного документа, в частности ТТН по форме 1-Т. Поэтому важно не только, чтобы этот документ был в наличии, но также то, чтобы он был правильно заполнен.

При проведении проверки обоснованности применения вычета по НДС налоговые инспекторы зачастую просят подтвердить факт сделки путем представления товарно-транспортной накладной. Также при уменьшении налога на прибыль за счет расходов на перевозку для подтверждения этих затрат требуется представление транспортного документа, в частности ТТН по форме 1-Т. Поэтому важно не только, чтобы этот документ был в наличии, но также то, чтобы он был правильно заполнен.Форма ТТН № 1-Т утверждена постановлением Госкомстата № 78. На сегодняшний день существенные изменения в форму 1-Т не вносились. Товарно-транспортная накладная заполняется в 4 идентичных экземплярах: по одному — для грузополучателя и грузоотправителя и 2 — для транспортной компании.

После доставки груза третий экземпляр должен быть выслан плательщику вместе со счетом на оплату и актом о выполненных работах. Обязательным для отчетности перевозчика документом является путевой лист, который должен быть приложен к четвертому экземпляру накладной.

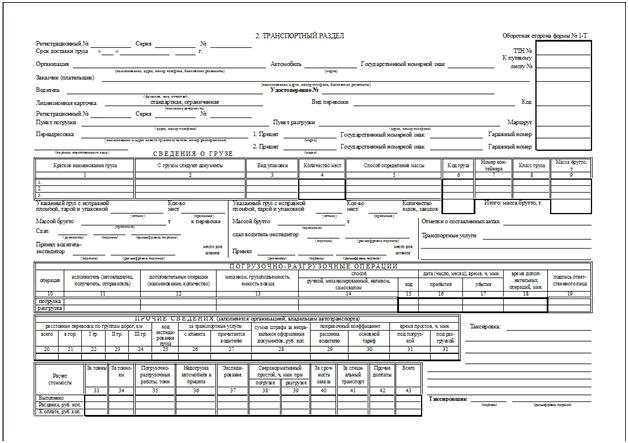

ТТН состоит из двух разделов: товарного и транспортного, при этом обязанность заполнения товарной части ТТН полностью возлагается на грузоотправителя. Транспортный раздел заполняется грузоперевозчиком.

Образец заполнения ТТН грузоотправителем

В товарном разделе ТТН грузоотправитель указывает порядковый номер документа и дату его составления, точные реквизиты сторон и данные по отгрузке товара (его наименование, количество, тип упаковки, количество мест, цену и сумму партии).

В строках «Грузоотправитель» и «Грузополучатель» следует указать наименования сторон (такие же, как в учредительных документах), их юридический адрес и номера телефонов для связи. Напротив этих строк в табличной части следует заполнить регистрационные номера предприятий (ОКПО). Поскольку в постановлении 78 не разъяснено, как должны быть заполнены строки «Грузоотправитель» и «Грузополучатель», то каждый сам решает, что там писать. Многие опираются на подстрочные подсказки, содержащиеся в шаблоне формы 1-Т, некоторые налогоплательщики в этих строках предпочитают еще указывать и свои налоговые номера.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.В строке «Плательщик», которым чаще всего выступает грузоотправитель (но бывают разные случаи — в том числе и оплата по поручению), необходимо обязательно указать банковские реквизиты этой стороны. В товарном разделе заполняются все имеющиеся сведения о партии груза. Наименование, количество, цена и сумма в ТТН чаще всего дублируются затем в обычных товарных накладных. Именно поэтому стороны могут не оформлять дополнительно товарные накладные, если все сведения заполнены в ТТН и не требуется отдельное выделение НДС.

А могут быть такие ситуации, когда в товарном разделе указывается, что к ТТН прикладывается специализированная форма ТОРГ-12, которая в данном случае будет считаться неотъемлемой частью товарно-транспортной накладной.

Если накладная оформлена на нескольких листах, то это указывается под табличной частью товарного раздела. Далее стоит прописью указать общее количество наименований и мест товаров, а также общую массу груза (брутто и нетто) и сумму отгрузки.

Грузоперевозчик должен оформить на своего водителя доверенность, а грузоотправитель должен заполнить эти данные в соответствующем месте товарного раздела товарно-транспортной накладной. В нижней части первого раздела ТТН слева должны стоять подписи уполномоченных лиц грузоотправителя (тех лиц, кто разрешил и произвел отгрузку, и главбуха), справа — подпись водителя (это подтверждение факта передачи ответственности за сохранность груза от грузоотправителя перевозчику).

После доставки груза грузополучатель на этой же стороне ТТН в товарном разделе делает отметку о наличии или отсутствии претензий и проставляет свою подпись. Здесь же должна стоять подпись материально-ответственного лица, которое лично приняло груз (обычно это кладовщик).

Образец заполнения ТТН грузоперевозчиком

В обязанности грузоперевозчика входит заполнение транспортного (второго) раздела товарно-транспортной накладной — здесь необходимо указать данные компании-грузоперевозчика (точное наименование, юр. адрес, контактный телефон и банковские реквизиты). Такой же набор сведений должен быть указан и о плательщике (они дублируются из лицевой стороны ТТН). Следует также заполнить регистрационные данные автомобиля и ФИО водителя, а также место погрузки и разгрузки (и, если есть, сведения о переадресовке).

В табличной части необходимо указать сведения о грузе. Здесь указывается наименование груза, количество мест, занимаемых им, масса брутто, а также перечень документов, которые следуют с грузом. Необходимо обязательно заполнить строчки, касающиеся способа определения массы груза. Под табличной частью указывается информация о пломбах, подбивается количество мест и общий вес брутто.

На этой же стороне товарно-транспортной накладной дублируются подписи материально-ответственных лиц грузоотправителя (возле слова «Сдал»), грузополучателя (рядом со словом «Принял»), а подпись водителя (экспедитора) проставляется в двух местах: сначала у грузоотправителя при принятии груза к перевозке, а затем — в пункте разгрузки при сдаче груза получателю.

В таблице «Погрузочно-разгрузочные работы» делаются отметки при погрузке и разгрузке груза об исполнителе, типе операции, способе погрузки/разгрузки, ответственном лице и времени выполнения данной работы. Строки ниже заполняются бухгалтерией грузоперевозчика. Именно на основе указанных здесь сведений насчитывается зарплата водителю.