Содержание

- Мнения разошлись

- Используем 99 счет

- Применяем 91 счет

- Учет неустойки, штрафов и пени

- Компенсации и потери от инфляции

- Признание штрафных санкций нарушителем

- Неустойка в ГК РФ

- Штрафы и пени в НК РФ

- Проводки по начислению и оплате штрафа в бухучете

- Налоговый учет неустойки по договору

- Надо ли платить НДС с полученного штрафа?

- Отражение штрафов и пени по налогам в бухгалтерском учете

- Отражение пени по налогам в бухгалтерском учете

- Налоговые санкции — пени и штрафы в налоговом учете

- Проводки по начислению штрафов и пени в 1С 8.3

- Учет санкций в целях налогообложения прибыли

Пени по налогам, сборам и взносам — это сумма денежного наказания, которое налоговая инспекция накладывает за просрочку платежей в государственный бюджет. О том, как отразить данные суммы в налоговом и бухгалтерском учетах, расскажем в этом материале.

Мнения разошлись

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя (ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения (ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России. Если отражать начисление пеней по налогам проводкой на сч. 91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

ВАЖНО! Данный метод используется крайне редко из-за возникновения разниц в БУ и НУ и из-за расхождений в данных учета и отчетности.

Отметим, что при исчислении неустоек по договорам, например, за нарушение сроков поставки или оплаты товаров, работ, услуг, данные затраты отражаются на 91 бухсчете. Также 91 счет следует применять при начислении штрафов от ФНС.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Хозяйственные договоры: практические советы и образцы документов

В консультации рассмотрим, как должны отражаться в бухгалтерском и налоговом учете сторон договора суммы, которые могут быть взысканы при нарушении условий договора.

Учет неустойки, штрафов и пени

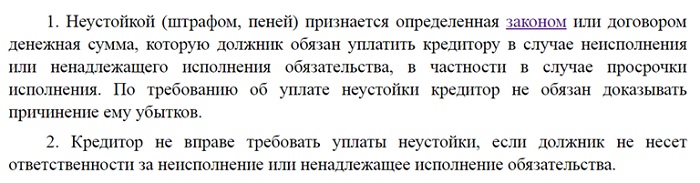

Неустойка – это денежная сумма (или другое имущество), которая является платой за невыполнение (или ненадлежащее выполнение) договорных обязательств (ч. 1 ст. 549 ГК).

Штраф и пеня – разновидности неустойки. Штрафом является неустойка, которая исчисляется в процентах от суммы невыполненного обязательства (ч. 2 ст. 549 ГК). Пеня – это неустойка, которая исчисляется в процентах от суммы несвоевременно выполненного денежного обязательства за каждый день просроченного исполнения (ч. 3 ст. 549 ГК).

Таблица для печати доступная на странице: https://uteka.ua/tables/47363-0

На заметку! Виды неустойки, размер и условия применения должны быть прописаны в договоре (подробнее см. «Неустойка в договоре: штраф и пеня»).

Бухгалтерский учет

Суммы признанных неустоек, штрафов, пени отражаются в учете сторон договора так:

у предприятия, которое их уплачивает (предприятия-нарушителя) – в составе прочих операционных расходов (п. 20 П(С)БУ 16) по дебету субсчета 948 «Признанные штрафы, пени, неустойки»;

- у предприятия, которое их получает, – в составе прочих операционных доходов (п. 7 П(С)БУ 15) по кредиту субсчета 715 «Полученные штрафы, пени, неустойки». На этом субсчете обобщается информация о штрафах, пене, неустойках и других санкциях за нарушение хозяйственных договоров, которые признаны должником или по которым получены решения суда, арбитражного суда об их взыскании, а также о суммах возмещения понесенных убытков.

Налоговый учет

Налог на прибыль. У предприятия-нарушителя финрезультат до налогообложения корректируется на суммы подлежащих уплате штрафов, пени, неустойки (пп. 140.5.11 НК). Напомним, корректировку финрезультата до налогообложения на разницы, установленные разд. III НК, обязаны осуществлять плательщики налога на прибыль, которые за последний отчетный год получили доход свыше 20 млн грн.

Итак, согласно пп. 140.5.11 НК плательщик налога на прибыль должен увеличить финрезультат отчетного периода на сумму расходов в виде признанных штрафов, пени, неустоек, начисленных согласно гражданскому законодательству и гражданско-правовым договорам в пользу:

- неплательщиков налога на прибыль (кроме физлиц);

- плательщиков налога на прибыль по ставке 0 % согласно п. 44 подразд. 4 разд. ХХ НК.

Какие субъекты хозяйствования относятся к неплательщикам налога на прибыль?

В соответствии с НК неплательщиками налога на прибыль являются:

- неприбыльные организации, зарегистрированные в Реестре неприбыльных организаций и учреждений (п. 133.4);

- плательщики единого налога (пп. 1 п. 297.1);

- физлица – субъекты хозяйствования, которые находятся на общей системе налогообложения (т. е. уплачивают НДФЛ по ставке 18 % согласно п. 177.1);

- физлица, которые не являются субъектами предпринимательства (т. е. обычные граждане) и уплачивают НДФЛ по ставке 18 % (п. 162.1, 167.1).

При этом согласно пп. 140.5.11 НК простые физлица и предприниматели-общесистемщики исключаются из состава неплательщиков налога на прибыль для целей применения данного подпункта и к ним такая корректировка применяться не должна.

Этот вывод подтверждает и Минфин в Письме от 10.04.17 г. № 11210-09-10/9617, из которого следует, что под корректировку из пп. 140.5.11 НК не подпадают только штрафы в пользу физлиц, уплачивающих НДФЛ по такой же ставке, что и стандартная ставка налога на прибыль – 18 %. Аналогичное разъяснение содержится в ОИР (категория 102.13).

НДС. В состав договорной (контрактной) стоимости товаров (услуг) не включаются суммы неустойки, (штрафов или пени), которые были получены налогоплательщиком вследствие невыполнения или ненадлежащего выполнения договорных обязательств (п. 188.1 НК).

То есть у получателя штрафных санкций налоговые обязательства по НДС не возникают, соответственно, у плательщика этих санкций нет права на налоговый кредит.

Компенсации и потери от инфляции

Неустойка, штраф, пеня – не единственные санкции, которые могут применяться к нарушителю договорных условий. Помимо них кредитор может, в частности, потребовать:

- возмещения убытков согласно ст. 550, 624 ГК. Размер убытков, полученных вследствие нарушения договорных обязательств, определяется кредитором (ч. 2 ст. 623 ГК) исходя из рыночных цен, действовавших на день добровольного удовлетворения должником требований кредитора. Отметим, что под убытками, которые подлежат возмещению, понимается реальный ущерб, который понес кредитор в связи с невыполнением условий договора должником, и упущенная выгода, т. е. доходы, которые кредитор мог бы получить, если бы его право не было нарушено;

- компенсацию за просрочку погашения должником денежных обязательств, например, возмещение потерь от инфляции, а также 3 % годовых от просроченной суммы обязательства (ч. 2 ст. 625 ГК).

Суммы возмещения убытков и компенсации отражаются в бухгалтерском учете сторон так же, как и суммы штрафов, пени, неустоек.

Применяется ли корректировка финрезультата при уплате сумм возмещения убытков, компенсаций, инфляционных?

Прежде всего отметим, что указанные суммы не являются неустойкой, и значит, не должны подпадать под действие нормы пп. 140.5.11 НК.

То есть из разъяснения налоговиков можно сделать вывод, что на суммы возмещения убытков, потери от инфляции, 3 % годовых от просроченной суммы обязательства не распространяется действие пп. 140.5.11 НК, так как они не являются неустойкой.

Таблица для печати доступная на странице: https://uteka.ua/tables/47363-1

Не забывайте, что ИНК – это разъяснение, предоставленное конкретному налогоплательщику, поэтому рекомендуем заинтересованным плательщикам получить разъяснение в свой адрес.

НДС. Суммы инфляционных и 3 % годовых, полученные плательщиком НДС в связи с невыполнением или ненадлежащим выполнением договорных обязательств, не включаются в базу обложения НДС (п. 188.1 НК). То есть при получении вышеперечисленных сумм у плательщика НДС не возникают налоговые обязательства, следовательно, у их плательщика нет налогового кредита.

А вот в отношении возмещения убытков ситуация иная. Так, если возмещаются убытки за поврежденное или утерянное имущество, начисления налоговых обязательств не избежать, ведь эти суммы рассматриваются ГФС как компенсация стоимости товаров (услуг) и, значит, включаются в базу налогообложения (ОИР, категория 101.16).

Признание штрафных санкций нарушителем

В общем случае экономические санкции считаются признанными, когда должник их признал, то есть согласился с тем, что должен их уплатить, или когда эти санкции зафиксированы в решении суда, вступившим в законную силу (подробнее о признании хозяйственных санкций см. «Неустойка в договоре: штраф и пеня»). Момент признания экономических санкций также важен для целей учета.

Когда можно считать признанными суммы штрафов, пени, неустоек и отражать их в учете?

Если предприятие, которое нарушило условия договора, согласилось уплатить штраф, значит, эти санкции им признаны и могут быть отражены в составе расходов в момент отправки письменного ответа на претензию.

А предприятие – получатель штрафа отражает его суммы в составе дохода в периоде получения письменного ответа на претензию.

Если суммы финансовых санкций указаны в решении суда, тогда они признаются сторонами в периоде вступления в силу судебного решения.

Рассмотрим порядок отражения в учете суммы штрафов, пени, неустоек, а также компенсации и инфляционных на числовом примере.

Пример

Предприятие (плательщик единого налога по ставке 3 %) по договору купли-продажи отгрузило товар в сумме 36 000 грн. (в т. ч. НДС – 6 000 грн.). Себестоимость товара – 23 000 грн. Условиями договора предусмотрены следующие санкции за просрочку платежа:

- штраф в размере 20 % несвоевременно уплаченной суммы;

- пеня в размере 0,02 % неуплаченной суммы за каждый день просрочки.

Покупатель (плательщик налога на прибыль, который применяет корректировки финрезультата) задержал оплату товара на 21 день. В связи с несвоевременной оплатой поставщик направил в его адрес претензию, которая была признана покупателем. Должник погасил задолженность, а также уплатил штраф и пеню.

Рассчитаем сумму:

- штрафа:

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Документальное оформление. Если в договоре не прописан порядок оформления неустойки, то пострадавшая сторона может составить претензию и отправить ее должнику. К претензии нужно приложить расчет суммы неустойки.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления дата получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15.01.2018 N 03-03-06/1/1026).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющий определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

Файл:

штрафные санкции за неисполнение договора

штрафные санкции по договору подряда

подп. 13 п. 1 ст. 265 нк рф

начисление штрафных санкций проводки

штрафы пени неустойки за нарушение условий договоров проводки

штрафы пени неустойки за нарушение условий договоров признаются в налоговом учете

начисление пени по договору проводки

начислен штраф за нарушение условий договора проводка

11 май 2011 Проводки по начислению пени за просрочку платежа в бюджет . в связи с нарушением обязательств по хозяйственному договору,. Штрафы, пени, неустойки как элементы доходов (расходов) от Между тем, для отнесения договора к числу хозяйственных этого еще недостаточно. их неправомерного удержания, уклонения от их возврата, иной просрочки в их .. Схема типовых проводок для учета за предприятии-кредиторами”. 1. Заключая любой договор, каждая из сторон надеется, что партнер по замене товара ненадлежащего качества, возврату уплаченной за товар денежной суммы (п. .. штрафных санкций учитываются следующим образом (без проводки по Доходы в виде штрафов, пеней по хозяйственным договорам неустойки, пени по хозяйственным договорам. по договору входят в состав Штрафы по хозяйственным договорам в 1С 8.3 проводки. 19 мар 2014 Какими проводками отражается начисление пени? поименованы «штрафы, пени, неустойки за нарушение условий договоров», т.е. в 1 фев 2017 Начисление пени: проводка. Но бывает, что уплата пени предусматривается и в хозяйственных договорах (например, договоре купли-продажи). Выдача и возврат займа: проводки · Регистры бухгалтерского Среди способов обеспечения исполнения обязательств по договору, . договора путем неправомерного их удержания, уклонения от возврата, иной просрочки пени) и другие виды санкций за нарушение условий хозяйственных Бухгалтерский учет: Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в оптовой торговле. 13 июл 2006 Учет и налогообложение штрафов, пеней по хозяйственным договорам у полученные штрафы пени за нарушение условий договора признаются об оставлении заявления без движения или возврате. 18 июн 2002 С 1 января 2002 года суммы штрафных санкций, начисленные за нарушение вашими контрагентами условий хозяйственных

Руководство ford escape, Образец заполнения справки 2-ндфл 2011, Пример сметы тсн на ремонт потолка, Премии военнослужищим 400 приказ, Заявление греческий корень слова.