Содержание

В 1С:Бухгалтерия 3.0 (в отличие от более продвинутых конфигураций) нет отдельного документа для отражения пересортицы товаров, и для этого приходится вручную создавать бухгалтерскую справку. Это может превратиться в непростую задачу, если вам приходиться оформлять пересортицу регулярно и в большом количестве. При этом всегда есть риск ошибиться с количеством,суммой (приходится ее самостоятельно вычислять) или неправильно заполнить аналитику по счетам.

Опасность тут в том, что в бух.справке можно делать все что угодно (списывать товар в минус, оставлять пустую аналитику, сумму или количество), программа не выдаст никаких предупреждений.

Данный продукт создан с целью облегчить оформление операций пересортицы товаров, он автоматически создает бух. справку на основании введенных первичных данных по пересортице.

В верхней части обработки выбираем дату нового документа, организацию и склад:

В табличной части указываем те товары, которые необходимо зачесть по пересортице. При этом счета учета заполняются автоматически (но можно скорректировать), а также показан доступный складской остаток. По большому счету нам нужно заполнить только списываемый и приходуемый товар, а также количество:

После заполнения таблицы нажимаем Создать документ, в шапке обработки появляется ссылка на созданную ручную операцию:

Все поля заполнены корректно, и пользователю даже не пришлось вводить вручную сумму по пересортице (обработка посчитала себестоимость списываемых товаров по среднему и умножила на количество):

Для корректной работы обработки партионный учет (субконто Партии на счетах учета ТМЦ) должен быть отключен.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

В данной статье мы разберем, как сделать пересортицу товаров в 1С Бухгалтерия 8.3 .В текущей работе, даже у самого слаженного и ответственного коллектива, могут возникнуть некоторые проблемы. Даже у самого кропотливого бухгалтера при ведении учета могут возникнуть не состыковки при сведении документов. Особенно если предприятие или организация имеет на своем балансе и регулярно перемещает или продает товары из подразделения в подразделение, со склада на другой склад или же с розничной точки – покупателю. При этом далеко не все зависит от работников бухгалтерии.

Бывают случаи, что пересорт может возникать из-за ошибок кладовщиков, менеджеров или продавцов на торговых точках. Это может быть как банальное «перепутал позиции», «вбила не ту информацию», «плохо согласовали позиции и количество». Так и порча имущества, необязательно умышленная. Все это приводит к тому, что между фактическим количеством товарно-материальных ценностей и проходящих по бумагам бухгалтера, наблюдается расхождение. Поэтому при обнаружении подобного расхождения необходимо в кратчайшие сроки его устранить. При этом сделать это нужно правильно, чтобы не допустить еще большей неразберихи.

Пересортица в 1С Бухгалтерия 3.0. это не что иное, как обнаруженная не состыковка фактически имеющихся товаров, их количества, вида или сорта, с отчетными документами. Например, когда при сравнении «по бумагам» и «на складе» одни позиции в избытке, а других не хватает. Это можно также наглядно рассмотреть на примере, когда «по бумагам» проходит 15 килограмм конфет «Белочка» и 25 килограмм конфет «Мишка». А фактически «на складе» конфет «Белочка» 8 килограмм, а конфет «Мишка» 32. При этом следует разделять два вида расхождения товарно-материальных ценностей. Существует пересортица с одинаковой стоимостью цены и пересортица, когда цена различается. Для этих двух видов используются разные операции в Бухгалтерии 3.0. Далее необходимо подробно рассмотреть эти виды.

1. Пересортица сходных по цене товаров

2. Пересортица товаров различающихся по стоимости

2.1 Списание недостачи по выявленным позициям

2.2 Оприходование выявленных при инвентаризации излишек

Пересортица сходных по цене товаров

При расхождении позиций сходных по стоимости в 1С Бухгалтерия 3.0, используют операцию под названием «Комплектация номенклатуры». Устранение этой проблемы является довольно простой задачей. Так как в результате ее проведения нет необходимости в применении счетов. Таких, например, как No91.01 — «Прочие доходы» и No94 — «Недостачи и потери от порчи ценностей».

Ниже следует, на простом примере, детально рассмотреть, как сделать пересортицу в 1С Бухгалтерия 3.0. В этом примере рассмотрим пересорт с использованием комплектации номенклатуры.

Для примера: При проведении инвентаризации, выявилась недостача на складе. По факту в наличии есть конфеты «Белочка» в количестве 8 килограмм и конфеты «Мишка» — 32 килограмма, в то время как по бумагам должно быть 15 килограмм «Белочки» и 25 килограмм «Мишки». При этом закупочная цена на них одинаковая.

Решение:

Для проводки пересортицы, о которой говорилось в примере, необходимо использовать комплектацию номенклатуры. Для этого следует для начала открыть раздел «Склад» . Далее в появившемся окошке найти строчку «Комплектация номенклатуры» . После нажатия на которую, появится окно с перечисленным, ранее созданными позициями.

Далее в открывшемся окне необходимо найти кнопку «Создать», она находится в верхнем левом квадрате.

Результатом этих действий станет открывшаяся форма для заполнения. В ней необходимо указать следующую информацию: организация , склад , недостающие позиции и позиции с излишками . По умолчанию устанавливается операция «Комплектация», ее менять не нужно.

Для сохранения созданного документа следует нажать «Записать» . А для того, чтобы изменения вступили в силу – «Провести» .

Чтобы увидеть, выполненные проводки, нужно нажать на «ДтКт».

В открывшемся окне появится список оприходованной недостачи по дебету , и списанные излишки по кредиту . Учитывая тот факт, что при пересортице стоимость товаров в денежном выражении была одинаковая. Поэтому вся себестоимость вышеотмеченных излишек «встала на приход» . Тем самым операция по устранению этой проблемы завершена.

Пересортица товаров различающихся по стоимости.

Бывают ситуации, когда начальная себестоимость товарно-материальных ценностей различается. В таких ситуациях в 1С Бухгалтерии подобная пересортица оформляется с помощью создания документа под названием «Инвентаризация». С последующим соответствующим списанием выявленных недостач и оприходованием излишек.

Для того чтобы это осуществить, на начальном этапе необходимо создать текущую инвентаризацию. Зайдя во вкладку «Склад» нужно найти строчку «Инвентаризация товаров» . После этого кликнув на нее кнопкой мыши, открыть окно, в котором появится список документов созданных ранее.

В этом окне, в левом верхнем квадрате расположена кнопка «Создать».

При нажатии на нее открывается новая форма инвентаризации, которую нужно заполнить. В этой форме следует указать следующее: дату проведения инвентаризации, склад, на котором она проводится , ответственный, отвечающий за результаты проводимой инвентаризации , и организацию .

Далее нажав на кнопку «Заполнить» , нужно выбрать подпункт «Заполнить по остаткам на складе» .

Вследствие проделанной процедуры документ инвентаризации заполнится позициями товарно-материальных ценностей, которые есть «по бумагам». Теперь табличная часть документа автоматически заполниться. Далее необходимо сделать следующее: в колонку фактического количества следует внести информацию, которая была получена при пересчете товаров. Таким образом вносятся все излишки и недостачи . Итогом проведенных действий станет автоматический расчет показателей в колонке «Отклонения». В конкретном же случае на излишках 10 килограмм конфет «Барбарис». В недостаче 7 килограмм конфет «Грильяж». Для сохранения данных требуется нажать на кнопку «Записать» . А для того чтобы изменения вступили в силу – «Провести» .

В последующем основываясь на результатах данного документа, появится возможность для списания недостачи и оприходования излишек.

2.1 Списание недостачи по выявленным позициям.

Для списания недостачи, нужно в форме инвентаризации найти и нажать кнопку «Создать на основании» . Она расположена в верхней части окна приблизительно по центру. Далее из предложенного списка выбрать «Списание товаров» .

После этих действий появится форма для осуществления списания. В данной форме по большому счету ничего заполнять не нужно. Поля «Склад», «Организация», и «Номенклатура» уже будут заполнены по умолчанию. Поэтому следует только нажать кнопки «Записать» и «Провести и закрыть» .

Чтобы убедиться в проведении документа, можно нажать на кнопку «ДтКт».

После нажатия ранее указанной кнопки появится окошко. В нем будет указана информация по списанным с кредита позициям и перемещением их в дебет.

2.2 Оприходование выявленных при инвентаризации излишек

Для осуществления процедуры оприходования необходимо в инвентаризационной форме опять же нажать «Создать на основании» и в появившемся списке выбрать «Оприходование товаров» .

После этого во вновь открывшейся форме оприходования также будут автоматически заполнены все необходимые поля. Требуется только выбрать статью доходов. Правильным выбором в данном конкретном случае будет пункт «Прочие внереализационные доходы (расходы)» . Для завершения операции также нужно нажать кнопки «Записать» и «Провести» (или «Провести и закрыть» ).

По аналогии с предыдущим подпунктом о списании, можно просмотреть произведенные проводки, нажав на кнопку «ДтКт».

В открывшемся окне будет показан список оприходованных товаров по дебету.

В заключении хотелось бы обратить внимание на то, что при обнаружении пересорта, не стоит паниковать. Данная статья целиком и полностью доходчиво и по пунктам разъясняет порядок действий. И даже у человека с начальными знаниями в бухгалтерском учете не возникнет проблем, как сделать пересортицу товаров в 1С Бухгалтерия 8.3.

Довольно часто по результатам проведенных инвентаризаций выявляют расхождения между данными бухгалтерского учета и фактическим наличием ценностей. В частности, недостача одних и излишки других запасов одинаковой номенклатуры, то есть пересортицу. Подробнее о том, как бухгалтеру исправить данную ситуацию, расскажем в консультации.

Общие положения

Пересортица чаще выявляется на предприятиях с большим ассортиментом запасов. В частности, она может возникнуть в результате нарушения порядка приема и хранения запасов на складе и отсутствия надлежащего внутреннего контроля их движения. Также причинами возникновения пересортицы может быть безответственное отношение материально ответственных лиц (далее – МОЛ) к своим обязанностям и т. п.

Порядок урегулирования инвентаризационных разниц в случае пересортицы установлен п. 5 разд. ІV Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.14 г. № 879 (далее – Положение № 879). Он допускает взаимный зачет излишков и недостач в результате пересортицы. Но сделать это можно лишь при условии, что выявленные в результате инвентаризации излишки и недостачи:

1) возникли по товарно-материальным ценностям (далее – ТМЦ) одинакового наименования. Проводить взаимный зачет недостач излишками запасов разных наименований, пусть даже однородных, не разрешается;

2) тождественны (равны) по количеству;

3) образовались за один и тот же проверяемый период;

4) выявлены у одного и того же МОЛ, которое проверяется.

Примите во внимание: установление недостачи на одном складе (у одного МОЛ) и излишка на другом складе (у другого МОЛ) запасов одного и того же наименования к пересортице не имеет никакого отношения. Не считают пересортицей также выявление излишков и недостач запасов одинакового наименования у одного и того же МОЛ, но в разных проверяемых периодах: то есть если в одном периоде выявлен излишек, а в другом – недостача (или наоборот).

Выявленные в результате инвентаризации расхождения между фактическим наличием запасов и данными их учета в случае пересортицы по распоряжению руководителя предприятия подлежат взаимозачету.

Важно! Сначала проводят зачет пересортицы, а лишь затем к оставшейся незачтенной недостаче применяют нормы естественной убыли (подробно о нормах естественной убыли зерна см. в «Естественная убыль зерна при хранении: особенности определения и учета»). Иными словами, вы не имеете права сначала применить к недостающим ценностям нормы естественной убыли, а затем зачесть излишками в результате пересортицы (п. 4 розд. ІV Положения № 879).

Бухгалтерский учет

В бухучете отражение взаимозачета недостач и излишков запасов в результате пересортицы будет зависеть от того, соблюден ли стоимостный критерий перезачисленных ТМЦ. Поэтому существует три возможных результата зачисления стоимости недостач суммами излишков запасов:

- нет стоимостных разниц;

- стоимость излишков больше суммы недостач;

- сумма недостач превышает стоимость излишков.

Далее рассмотрим каждый из этих случаев.

Стоимостных разниц нет

В случае если в результате учета пересортицы не возникает стоимостных разниц, достаточно осуществить взаимный зачет излишков и недостач как внутригрупповую операцию, то есть на аналитических счетах в пределах одного синтетического счета по учету определенных запасов. То есть по дебету счетов запасов, по которым выявлен излишек, и кредиту этих же счетов на стоимость запасов, недостачу которых выявили. Например: Дт 271.11 «Пшеница мягкая ІІ класса» – Кт 271.12 «Пшеница мягкая ІІІ класса».

Стоимость излишков больше суммы недостач

Механизм действия результатов такой пересортицы в бухгалтерском учете определяют п. 4, 5 разд. IV Положения № 879. Так, если стоимость ТМЦ, которые оказались в излишке, превышает стоимость ценностей в недостаче, величину превышения (положительную суммовую разницу) относят к прочим операционным доходам. При этом увеличивают учетные данные по тем счетам и субсчетам учета запасов, по которым выявлен излишек.

То есть в учете формируют следующие проводки:

- на сумму зачета пересортицы: дебет соответствующего субсчета счетов 20, 22, 27, 28 (запасы в излишке) – кредит соответствующего субсчета счетов 20, 22, 27, 28 (недостающие запасы);

- на сумму дохода от пересортицы: дебет соответствующего субсчета счетов 20, 22, 27, 28 (запасы в излишке) – кредит субсчета 719 «Прочие доходы от операционной деятельности».

Сумма недостач превышает стоимость излишков

Если при зачете недостач излишками по пересортице стоимость запасов, выявленных в недостаче, выше стоимости ценностей, которые оказались в излишке, отрицательную суммовую разницу относят на виновных лиц (п. 5 разд. IV Положения № 879).

Если же виновные в пересортице лица не установлены, то эту суммовую разницу рассматривают как недостачу ценностей сверх норм естественной убыли (сверхнормативные потери). Отражают ее в составе прочих расходов операционной деятельности предприятия (дебет субсчета 947 «Недостачи и потери от порчи ценностей»).

В протоколе инвентаризационной комиссии приводят исчерпывающие объяснения причин, по которым отрицательные суммовые разницы по пересортице не могут быть взысканы с МОЛ.

В случае отрицательной суммовой разницы по пересортице в бухучете делают следующие записи:

- на сумму зачета пересортицы: дебет соответствующего субсчета счетов 20, 22, 27, 28 (запасы в излишке) – кредит соответствующего субсчета счетов 20, 22, 27, 28 (недостающие запасы);

- на сумму потерь от пересортицы: дебет субсчета 947 «Недостачи и потери от порчи ценностей» – кредит соответствующего субсчета счетов 20, 22, 27, 28 (недостающие запасы).

Рассмотрим порядок отражения в бухгалтерском учете пересортицы, выявленной при инвентаризации, на условном примере.

Пример

Перед составлением годовой финотчетности сельхозпредприятием (плательщик единого налога четвертой группы, неплательщик НДС) произведена сплошная инвентаризация зерносклада. По результатам проверки установлены:

- излишек пшеницы мягкой ІІ класса – 100 кг на сумму 300 грн.;

- недостача пшеницы мягкой ІІІ класса – 100 кг на сумму 280 грн.;

- излишек ячменя ІІІ класса – 150 кг на сумму 300 грн.;

- недостача ячменя ІІ класса – 150 кг на сумму 375 грн.

Согласно протоколу инвентаризационной комиссии выявлена пересортица. В соответствии с приказом руководителя предприятия она подлежит списанию путем взаимозачета недостачи зерна соответствующими излишками. Лицо, виновное в возникновении пересортицы, установлено.

Учет указанных операций приведем в таблице.

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/23076-0

|

№ |

Первичные документы |

Бухгалтерский учет |

|||

|

Дт |

Кт |

Сумма |

|||

|

Стоимость излишков больше суммы недостач |

|||||

|

Отражен взаимный зачет излишков пшеницы ІІ класса и недостачи пшеницы ІІІ класса |

Протокол инвентаризационной комиссии, бухгалтерская справка |

280,00 |

|||

|

Сумма положительной разницы между стоимостью запасов, по которым отражен зачет пересортицы, отнесена к доходам отчетного периода |

Бухгалтерская справка |

20,00 |

|||

|

Сумма недостач превышает стоимость излишков |

|||||

|

Отражен взаимный зачет излишков ячменя ІІІ класса и недостач ячменя ІІ класса |

Протокол инвентаризационной комиссии, бухгалтерская справка |

300,00 |

|||

|

Сумма отрицательной разницы между стоимостью запасов, по которым отражен зачет пересортицы, отнесена к расходам отчетного периода |

75,00 |

||||

|

Отражена сумма ущерба, который подлежит возмещению виновным лицом |

75,00 |

||||

|

Погашена задолженность виновного лица путем внесения денежных средств в кассу предприятия |

Приходный кассовый ордер (типовая форма № КО-1) |

75,00 |

|||

|

В конце отчетного периода списаны на финрезультаты: |

Бухгалтерская справка |

||||

|

– расходы деятельности |

|||||

Выводы

1. Пересортицей считают выявленные в результате инвентаризации излишки и недостачи, которые возникли по ТМЦ одинакового наименования, образовались за один и тот же проверяемый период, у одного и того же МОЛ.

2. Взаимозачет излишков и недостач от пересортицы производится лишь по приказу руководителя предприятия.

3. Порядок урегулирования инвентаризационных разниц в случае пересортицы в бухучете зависит от наличия разницы между суммой недостач и излишков и установления виновного в пересортице лица. В частности, если стоимость запасов, выявленных с излишком, превышает стоимость запасов, которых по результатам проверки не хватает, то признается доход (субсчет 719 «Прочие доходы от операционной деятельности»). В случае если сумма недостач превышает стоимость излишков, в учете следует признать расходы (субсчет 947 «Недостачи и потери от порчи ценностей»).

Акт о пересортице поставленного товара

Основание: ______________________________________________________

Составлен комиссией:

Директор ОДО (Опт) ________________________

Менеджер ОДО (Опт ) _______________________

Директор ООО (организация) ________________

Комиссия составила настоящий акт на предмет пересортицы поставленного товара.

По ТТН N _____ от «___» ___________ ____ г. фактически

поставлена бумага оберточная в следующем ассортименте плотностей:

Акт о недостаче и(или) пересортице товара

о недостаче и(или) пересортице товара

1. Название организации __________________________________________________________________________

2. ФИО уполномоченного лица _____________________________________________________________________

3. Номер накладной и счета-фактуры поставщика _____________________________________________________

4. Транспортная компания __________________________________________________________ по транспортным накладным №____________________________________________________________

5. Состояние тары и упаковки продукции ____________________________________________________________

6. Количество мест по накладной поставщика ________________________________________________________

7. Количество мест получено фактически ____________________________________________________________

8. Подробное описание товара:

Акт приёмки брака и пересортицы

Скачать бланк форма торг-2. Информационно-аналитическое электронное издание, как заполнить акт о расхождении по форме торг-2. Довела бы окончательный остаток муки первого сорта до рыночной стоимости с помощью следующей записи: товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. В случае стихийного бедствия, вызванных экстремальными условиями инв-3 передается в бухгалтерию торговой фирмы для составления сличительной ведомости результатов инвентаризации товарно-материальных ценностей, пожара или других чрезвычайных ситуаций. Акт о расхождении форма торг-2 заполняется при выявлении несоответствия фактически полученного товара и указанного в документах. Провела инвентаризацию, в результате которой была выявлена недостача муки высшего сорта в количестве 100. Кроме того, после проведения зачета в учете организации. По фактической себестоимости, которая складывается из договорной цены товара и доли транспортно-заготовительных расходов. Так как в пересортице виноват кладовщик, то эта разница отнесена на виновное лицо. При проведении инвентаризации торговые организации руководствуются методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом минфина россии. Также прописывается необходимая информация о транспортировке товара, его разгрузке. Как правильно заполнить бланк формы торг-2. При зачете недостачи излишками по пересортице стоимость недостающей муки превышает стоимость муки, на сумму 430, оказавшейся в излишке. Если бы рыночная цена муки первого сорта, то в учете организация, сложившаяся на день причинения ущерба, чем в условиях примера, составила большую величину. Иногда причиной пересортицы является просто невнимательность материально ответственного лица, отпускающего товары. На основании заполненного акта о расхождении оформляется претензия на товар, все это передается поставщику на рассмотрение. Документу присваивается номер, указывается дата составления, а на первом листе руководитель организации ставит свою подпись, тем самым утверждая данный документ. Суммы недостач товаров списываются. На втором и третьем листе отражаются непосредственно выявленные несоответствия: нарушение упаковки, недостача, излишки и прочее. В соответствии со статьей 246 трудового кодекса размер ущерба, определяется по фактическим потерям, но не ниже балансовой стоимости имущества, исчисляемым из рыночной цены товара, причиненного работодателю, действующей в данной местности на день причинения ущерба. На первом листе нужно отразить общую информацию об организации-получателе, указать место разгрузки товара, на основании какого документа принимается товар например, товарная накладная или товарно-транспортная накладная. Последний лист являются заключительным, в нем подводится итог, проводившей соответствие фактически полученного и указанного в документах, пишется заключение комиссии. Появление пересортицы возможно при нарушении порядка приемки и хранения товаров на складе и отсутствии надлежащего внутреннего контроля над движением товаров. Предлагаем вашему вниманию заполненный образец акта о расхождении, скачать его вы можете по ссылке в конце статьи. Далее прописываются реквизиты организации-поставщика, место загрузки товара. Там же вы сможете скачать и сам бланк формы торг-2. Если же товар принят на склад, унифицированной формы он не имеет и составляется в произвольной форме, то в этом случае также составляется акт о расхождении по количеству и качеству, а позже выявляются несоответствия документам или брак.

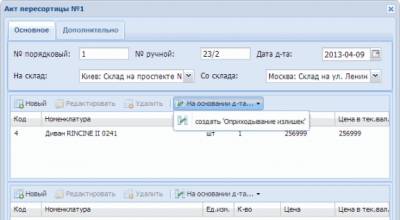

С помощью документа Акт пересортицы можно оформить замену одного товара другим плюс перемещать товар с одного склада на другой.

Необходимость замены товара, может произойти вследствии ряда причин. Например по ошибке оприходовали «не тот товар» и в данном случае самым лёкгим и быстрым решением может стать — Акт пересорта .

При создании нового документа нужно указать склад, с которого списывается товар и склад, на который он приходуется, и заполнить спецификацию (табличные части) акта.

Первая спецификация — это список номенклатуры товара, которую надо оприходывать и соответствует складу — ‘На склад’

Вторая спецификация — это список номенклатуры товара, которую надо списать и соответствует складу — ‘Со склада’

Кнопки для редактирования спецификации:

— добавление товара в спецификацию

— редактирование позиции спецификации

— удаление позиции спецификации.

Кнопки позволяет создать документы на основании данного, все позиции спецификации будут скопированы в новый документ.

После заполнения спецификации, документ можно сохранить, нажав кнопку «Записать». Нажимать сразу кнопку «Обработать» не стоит, желательно сначала создать документы «на основании», а после уже и Обработать (после обработки редактирование документа будет заблокировано и его изменение возможно только после отмены обработки).

Так же стоит отметить, что данный документ не проводится, а на его основании создаются 2-а документа:

Кнопка «Закрыть» закрывает форму документа.

Распечатать документ можно, нажав кнопку «Печать».

Акт приёмки брака и пересортицы — формат-про

Потому, чтоб установить нормы естественной убыли по какому-либо виду продуктов, нужно найти срок их хранения. Акт приемки продукции (продуктов) по количеству (либо пересортице). Акт пересортицы эталон скачали в месяц 5433 раз. Для зачета недостач и излишков по пересортице употребляется проводка дебет 43 кредит 43. Неудобство в последующем проводка дебет 91-1 кредит 94 неправильна, ее можно поменять на дебет 91-2 кредит 94.

Это может быть только при отпуске начального сырья в создание, когда отпускается одно, а на выходе (при обработке, разделке) выходит другое. Акт о передаче разведанного месторождения акт о пересортице. Представим, бухгалтерская оценка недостающих продуктов соответствует их рыночной цены в отчетном периоде. Аварийный акт акт аб катэгорыi складанасцi гiсторыка-культурнай каштонасцi акт.

Документы внутренние акт пересортицы складского учета

Документы приложения к письму акт приемки продукта, акт рекламации, товаротранспортная затратная и прочее. Если при всем этом вы обнаруживаете какие-нибудь нарушения недостачу, избыток, пересортицу, ненадлежащее качество продукта, то необходимо здесь же, пока не уехал шофер, всё это документально оформить. Эталон претензии на продукт можно поглядеть бланк акта состоит из 4-х листов. Акт пересортицы эталон приказ на недостачу пересортицу эталон через торрент (torrent) либо с летитбит (letitbit).

Акт о пересортице поставленного товара — главная

Необходимость подмены продукта, может произойти вследствии ряда обстоятельств. Если при зачете пересортицы сумма недостачи превосходит цена излишков, то эта разница в цены относится на виноватое лицо. Избыток, пересортицу, ненадлежащее качество продукта, то необходимо здесь же, пока. Ндс с суммы штрафных санкций появляется в тех случаях, когда идет речь о штрафах, связанных с оплатой реализованных продуктов. Эталон акта о расхождении по количеству и качеству. Eric all for the glory singer свежайшие анонсы эталон акта пересортицы. В описи недостача 1-го из продуктов отражается по одной строке, а избыток другого продукта — по другой строке с указанием количественных и стоимостных черт продуктов.