Содержание

- Антикризисный комплект – набор сервисов для организации удаленной работы на 180 дней. Включает:

- Необходимость планирования

- Что такое платежный календарь

- Особенности составления платежного календаря

- Алгоритм составления платежного календаря

- Платежный календарь в 1С

- Отличия платежного календаря от бюджета движения денежных средств

- Преимущества платежного календаря для предприятия

- Основные виды платежных календарей предприятия

- Данные для составления платежного календаря

- Как составить платежный календарь (+ пример в Excel)

- Нюансы составления платежного календаря предприятия

- Выбор программы для составления платежного календаря предприятия

- Установка параметров для ведения платежного календаря

- Настройка платежного календаря в 1С 8.3

- Ведение платежного календаря в 1С

- Задачи, которые позволит решить платежный календарь

- Планирование потоков денежного оборота

- Принципы, правила, последовательность формирования

- Заполнение плана входящих платежей

- Оформление предстоящих выплат кредиторам

- Устранение кассовых разрывов. Утверждение заявок

- Денежная логистика

- Выплаты по заявкам

- Корректировка платежей. Работа с журналом заявок

- Жесткий контроль расхода денег

При ведении деятельности иногда возникает кассовый разрыв — ситуация, когда денег не хватает на покрытие текущих расходов. Она связана в том числе и с тем, что в организации не планируются затраты с учетом сроков и объемов поступления доходов. Для исключения кассового разрыва целесообразно составлять специальный платежный календарь, с помощью которого можно планировать наличие денежных средств и их движение за определенный промежуток времени. Какие типовые конфигурации поддерживают платежный календарь в 1С расскажем в конце статьи.

Антикризисный комплект – набор сервисов для организации удаленной работы на 180 дней. Включает:

- программу «1С:Документооборот КОРП» со встроенными функциями, которые нужны для удаленной работы сотрудников.

- сервер 1С:Предприятия (x86-64);

- 1С:Сервер взаимодействия;

- клиентскую лицензию на 100 подключений.

Необходимость планирования

Чтобы в компании всегда были в наличии денежные средства (при условии, что ее деятельность имеет положительные результаты), необходимо планировать входящие и исходящие потоки финансов. В противном случае может возникнуть кассовый разрыв, при котором ресурсов не хватит на покрытие текущей задолженности.

При планировании нужно учитывать, что платежи могут быть двух видов: срочные и отложенные. В первом случае они обязательно должны быть перечислены не позже срока, установленного договором или законодательством. Во втором случае их можно отложить на некоторое время, например, на несколько дней. Срочность или отложенность учитывается при составлении платежного календаря, поскольку отложенные платежи можно передвигать на ранний или поздний срок, а срочные — нельзя.

Если не соблюдать сроки платежей, то компания понесет финансовую ответственность:

- штраф — мера материальной ответственности за несоблюдение условий договора или законодательства. Он устанавливается в процентном отношении к сумме договора или декларации. Например, если установлен штраф в размере 10%, то при задолженности в 100 000 руб. штраф составит:

100 000 * 10% = 10 000 руб.;

- пеня — мера материальной ответственности за просрочку платежа. Она устанавливается в процентном отношении к задолженности и рассчитывается за каждый день. Например, если пеня составляет 0,1% и устанавливается на сумму долга без учета дня оплаты, задолженность равна 100 000 руб., компания оплатила 50% на второй день по окончании срока и еще 50% на четвертый день, то пеня рассчитывается так:

1 день = 100 000 * 0,1% = 100 руб.

2 день = 50 000 * 0,1% = 50 руб.

3 день = 50 000 * 0,1% = 50 руб.

Итого сумма пени будет равна 200 руб.

Нужно учитывать, что при просрочке платежа компания несет не только финансовую, но и нематериальную ответственность. К примеру, при постоянных задержках платежей ее деловая репутация может снизиться, и контрагенты не захотят с ней работать. Кроме того, налоговая инспекция также будет учитывать, что организация часто пропускает сроки оплаты налогов и взносов, а трудовая инспекция — что работодатель задерживает выплату зарплаты.

Чтобы исключить такую ответственность, нужно разработать платежный календарь, который поможет совершать платежи своевременно и тем самым исключить риск дополнительных финансовых расходов.

Что такое платежный календарь

Платежный календарь представляет собой внутренний план компании или, как его еще называют, план денежного оборота организации. Он отражает реальные денежные потоки, формируемые как по приходу, так и по расходу, а также содержит информацию о наличии свободных денежных средств на начало и конец дня.

При формировании платежного календаря решаются следующие задачи:

- организуется контроль предстоящих расходов с учетом планируемых поступлений;

- формируется информационная база о движении денежных средств;

- производится ежедневный учет изменений, происходящих в информационной базе;

- анализируется вероятность наступления кассового разрыва;

- осуществляется поиск дополнительных источников финансирования для покрытия кассового разрыва;

- рассчитывается потребность в краткосрочном кредитовании при временном несовпадении приходных и расходных денежных потоков;

- анализируется финансовое положение компании на конкретную дату.

Платежный календарь составляется, как правило, на короткий промежуток времени — неделю, декаду, полмесяца, месяц. Срок устанавливается в зависимости от особенностей деятельности организации и периодичности входящих и исходящих денежных потоков. В календаре нужно учитывать деньги как в наличной, так и безналичной форме.

Особенности составления платежного календаря

Платежный календарь состоит из двух частей:

- план доходов;

- план расходов.

Между этими планами должно быть такое соотношение, чтобы хотя бы обеспечивалось их равенство. Однако намного лучше, если доходная часть будет превышать расходную, что позволит аккумулировать денежные средства про запас.

Если расходная часть будет превышать доходную, то у компании будет наблюдаться кассовый разрыв, то есть она не сможет покрывать текущие расходы. В этом случае нужно скорректировать платежный календарь, а именно перенести некоторые платежи на другой период, когда будут деньги, или же принять меры по скорейшему получению денег от покупателей или поиску дополнительных источников финансирования.

Механизм составления платежного календаря можно представить в таком виде:

- сформировать план предстоящих платежей. При этом разработать конкретные статьи расходов (зарплата, поставщики, налоги, кредит), указать источники оплаты (касса, расчетный счет), утвердить ответственное лицо и согласованность платежа, оставить поле для пометки об оплате или отказе.Такая детальная проработка плана расходов должна быть произведена по каждому подразделению компании. После сбора информации в едином виде можно будет проанализировать, каковы потребности компании в расходовании денежных средств;

- сформировать план предстоящих поступлений. Информация вносится конкретно по каждому дню, когда планируется получить деньги от покупателей и заказчиков. Когда величина поступлений по дням не известна, можно общий объем планируемых доходов разделить на количество дней, а затем корректировать план по мере окончания периода. При этом желательно определиться с тем, какую долю поступлений можно использовать для погашения тех или иных обязательств. Чаще всего это делается на основе анализа сведений из прошлых периодов. Кроме того, целесообразно установить, какой остаток денежных средств должен быть в компании на конец рабочего дня;

- утвердить регламент платежей. Он представляет собой механизм, на основании которого в компании будет происходить разработка, утверждение и исполнение платежей. При этом нужно определить правила формирования заявок от конкретных подразделений компании, их порядок согласования с руководством и сроки подачи, рассмотрения и утверждения. С регламентом нужно ознакомить всех руководителей подразделений, чтобы кто-то из них не требовал немедленной оплаты того или иного счета;

- установить очередность платежей. Оперативное управление платежами возможно в том случае, если по каждому из них будет установлен приоритет его исполнения, а также определены конкретные сроки перечисления согласно договору. Очередность необходимо устанавливать по той причине, что средств, имеющихся на начало конкретного дня, может не хватить на оплату всех платежей. По этой причине нужно определить, какие из них нужно обязательно осуществить, а какие можно перенести на другой день. Как правило, сначала осуществляются обязательные платежи, например, зарплата, налоги, кредиты, затем по поставщикам, и после этого — второстепенные.

- отразить информацию в платежном календаре. После определения всех расходов нужно внести их в платежный календарь. Кроме того, нужно анализировать сведения на конец каждого дня для того, чтобы понять, соблюдается ли план или есть отклонения. На основе этой информации выявляется, где в платежном календаре были допущены ошибки или неточности и каким образом их можно исправить или предусмотреть в будущем периоде.

Алгоритм составления платежного календаря

При составлении платежного календаря нужно осуществить несколько этапов:

- составить прогноз поступления денег от покупателей, для чего формируется план продаж;

- распределить платежи с учетом поступления денег от покупателей;

* Если заплатить налоги 2 октября, то денег на начало следующего дня не хватит на выплату зарплаты;

- проанализировать календарь на предмет наличия свободных денег на начало каждого дня. Информация в календаре должна корректироваться с учетом изменения условий функционирования компании.

Корректировать платежный календарь нужно обязательно, но желательно делать это не каждый день. Конечно, в начале его использования может возникнуть множество вопросов и вынужденных правок. Однако со временем такая ситуация должна исчезнуть, если разобраться, как правильно составлять календарь, на что обращать внимание и как учитывать особенности деятельности компании.

Платежный календарь в 1С

Вручную составлять календарь и вносить в него правки очень неудобно, потому можно настроить платежный календарь в 1С. Ее целесообразно настроить таким образом, чтобы она автоматически формировала платежный календарь с максимальной ориентацией на сроки и объемы перечисления платежей.

Возможность вести платежный календарь в 1С есть в нескольких конфигурациях:

- 1С:Бухгалтерия 8.3 (3.0)

- 1С:ERP Управление предприятием 2.0

- 1С:Комплексная автоматизация

- 1С:Управление торговлей

- БИТ.ФИНАНС

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Вопросы, рассмотренные в материале:

- Чем платежный календарь предприятия отличается от БДДС?

- Каковы преимущества платежного календаря?

- Как составить платежный календарь?

- Как выбрать программы для его автоматизации?

Контроль движения денежных средств представляет собой главную задачу финансовой службы любой компании. Наглядно управлять потоками средств позволяет платежный календарь предприятия, иначе он называется графиком платежей организации. Далее мы расскажем, для чего нужен данный инструмент, каковы правила его подготовки.

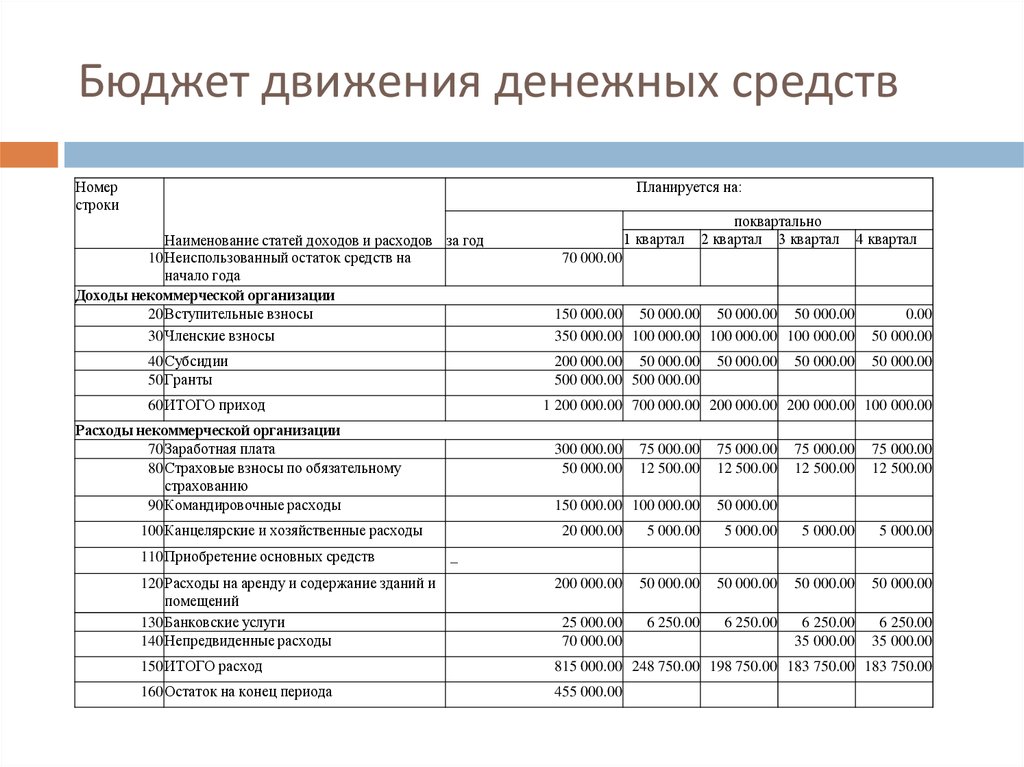

Отличия платежного календаря от бюджета движения денежных средств

Читайте также: Методы бережливого производства

Платежный календарь предприятия – это основной инструмент управления потоками финансов на ежедневной основе, позволяющий оптимизировать движение средств, сократить риск неплатежеспособности компании.

Он входит в систему бюджетирования, так как используется при планировании поступающих и расходуемых финансов. В укрупненном виде данные статьи представлены в бюджете движения денежных средств (БДДС).

Основное отличие платежного календаря от БДДС состоит в том, что в первый ежедневно вносятся поправки с учетом актуальных сведений о фактическом наличии денег на счетах предприятия и в кассе.

Отметим, что во время подготовки платежного календаря расходы прогнозируются при помощи действующих договоров и первичных документов на оплату. А при прогнозе поступлений денег во внимание принимаются фактически совершенные отгрузки товара покупателям и кредитные средства, полученные по кредитным договорам. Поэтому данный документ обычно составляется на месяц.

Тогда как в БДДС указываются обобщенные запланированные поступления и расходы средств, связанные с планами бюджета доходов, расходов компании. Благодаря этой особенности удается спланировать движение финансов предприятия на срок от квартала до года.

Другое немаловажное отличие БДДС состоит в отсутствии необходимости разделять финансовые потоки на операционную, финансовую, инвестиционную деятельность.

Если вы хотите эффективно управлять денежными средствами, необходимо, чтобы платежный календарь устанавливал приоритетность выплат предприятия. Поясним: если недостаточно свободных ресурсов, в первую очередь погашают те обязательства, которые являются наиболее существенными для продолжения работы компании.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Преимущества платежного календаря для предприятия

Платежный календарь предприятия представляет собой плановый финансовый документ, благодаря которому удается ежедневно управлять потоками поступающих, расходуемых средств.

Он необходим для решения целого ряда задач:

- Сведение прогнозируемых объемов (оптимистического, реалистического и пессимистического) поступающих и затрачиваемых средств в единое задание по оформлению финансовых потоков компании на один месяц.

- Максимальная синхронизация соответствующих денежных потоков, что позволяет увеличить эффективность оборота средств.

- Обеспечение приоритетности платежей с учетом воздействия на работу компании.

- Обеспечение необходимой абсолютной ликвидности денежного потока компании, иными словами, ее платежеспособности в краткосрочный период.

- Возможность своевременного контроля и текущих проверок деятельности в сфере управления финансами.

Благодаря внедрению платежного календаря предприятия:

- становится возможным прогнозирование финансового положения компании;

- приобретают прозрачность процессы управления прибылью, затратами;

- повышаются гибкость и логичность решений в случае изменения экономических условий работы предприятия;

- оптимизируется кредитная политика;

- повышается надежность, а значит, возрастает доверие кредиторов, инвесторов, головного офиса.

Несмотря на все преимущества, главная цель введения данного документа – создание графика денежных потоков на несколько рабочих дней – месяц. За счет этого инструмента погашаются все необходимые обязательства, сокращается объем избыточных средств на счетах и не удается столкнуться с кассовыми разрывами.

Содержание платежного календаря бывает разным – все зависит от особенностей компании и потребностей работающих с данным документом специалистов. Но в нем обязательно должны учитываться поступления, выбытия, плановые остатки финансов. Отметим, что наиболее распространена разбивка по дням и источникам.

Читайте также: Как считать коэффициент текущей ликвидности: основные формулы

Основные виды платежных календарей предприятия

Платежные календари делятся на виды по направлениям работы предприятия, его подразделений и отделов. Выделают такие типы данного документа:

- Налоговый платежный календарь, который также называют графиком налоговых платежей, где фиксируются осуществляемые в налоговые органы отчисления. В качестве даты уплаты обычно устанавливают последний день срока, выделенного на перечисление средств.

- Календарь инкассации дебиторской задолженности. Все необходимые данные вносятся в документ в сроки, указанные в соглашениях с контрагентами. В качестве даты поступления денег используется дата зачисления на расчетный счет, поскольку таким образом удается представить действительный оборот средств.

- Календарь обслуживания кредитов. Все сведения по выплатам указываются в данном документе на основе условий кредитных/лизинговых соглашений.

- Календарь выдачи зарплаты. Используется в компаниях, работающих с многоступенчатым графиком выплаты зарплат.

- Бюджет формирования производственных запасов. Сведения по данным платежам вносятся согласно планам закупок либо договорам, заключенным с контрагентами. Этот же документ должен содержать данные в случае выплаты долгов поставщикам.

- Бюджет управленческих расходов. В него вносятся затраты на приобретение лицензий, оргтехники, то есть все, что не относится к внеоборотным активам, а также расходы на деловые поездки, почтовые отправления, прочие виды затрат, необходимые для управления компанией. Отметим, что сюда не входит оплата труда административно-управленческого персонала, она фиксируется в календаре выплат зарплаты. Сумму в этом случае устанавливает соответствующая смета, а сроки согласовываются со службами управления.

- Бюджет реализации товара. Здесь предусмотрено два раздела: «График поступления платежей за реализованную продукцию», а также «График расходов, обеспечивающих реализацию продукции».

- Бюджет формирования портфеля долгосрочных финансовых инвестиций. Данный документ также включает в себя два раздела: «График затрат на приобретение долгосрочных финансовых инструментов инвестирования» (таких, как акции, долгосрочные облигации, пр.) и «График поступления дивидендов и процентов по долгосрочным финансовым инструментам инвестиционного портфеля».

- Капитальный бюджет реализации программы реальных инвестиций. При его составлении учитываются два раздела: «График капитальных затрат» (на оплату основных средств и нематериальных активов) и «График поступления инвестиционных ресурсов» (по отдельным источникам).

- Капитальный бюджет реализации инвестиционных проектов. Эта разновидность похожа на предыдущий документ.

- Бюджет эмиссии акций. Документ включает в себя «График платежей, обеспечивающих подготовку эмиссии акций и обеспечивающих их продажу» (комиссионное вознаграждение, пр.) и «График поступления денежных средств от эмиссии акций».

- Бюджет эмиссии облигаций схож с предыдущим типом документа.

- Календарь амортизации основного долга по финансовым кредитам. Сведения о платежах фиксируются отдельно для всех видов кредита и в соответствии с условиями кредитных договоров.

Читайте также: Очевидные последствия повышения ставки НДС на финансы предприятия

Данные для составления платежного календаря

При разработке данного документа используется реальная информационная база денежных потоков предприятия. В нее должны входить такие сведения:

- договоры с контрагентами, банками, иными организациями;

- акты сверки расчетов с контрагентами; акты сдачи-приема товара (работ, услуг);

- счета (инвойсы) на оплату товара (работ, услуг); счета-фактуры (выданные и полученные);

- банковские документы, фиксирующие поступление денег на счета;

- таможенные декларации;

- платежные поручения;

- документы о согласовании цен;

- графики отгрузки продукции;

- графики выдачи зарплаты персоналу;

- информация по расчетам с дебиторами, кредиторами;

- законодательно установленные сроки выплат по финансовым обязательствам (перед бюджетом, внебюджетными фондами, контрагентами);

- приказы, распоряжения внутри компании.

Как составить платежный календарь (+ пример в Excel)

Формирование бюджетного календаря предполагает три основных этапа:

- Бюджетирование в рамках БДДС.

- Установление правил выплат.

- Автоматизация составления данного документа.

При подготовке БДДС разрабатывается структура бюджета, определяются объемы и сроки поступления средств и расходов. Во время этого этапа работы необходимо тесное взаимодействие с представителями ЦФО, допускается использование сценарного планирования. Отметим, по каждому направлению работы проводится отдельный расчет чистого денежного потока (ЧДП).

В результате данного этапа вы получаете сбалансированный график поступлений и выплат, благодаря которому исключены «кассовые разрывы». В то же время требуется выявить резервы незадействованных средств и определить сферу их использования. В этом случае опираются на имеющиеся возможности и оценку рисков работы компании.

На втором этапе создания платежного календаря предприятия необходимо определить полномочия и компетенции инициаторов платежей, систему подачи, утверждения и отклонения заявок. Также устанавливается процедура составления реестра платежей на день, неделю, перечень «защищенных» статей, принцип согласования превышающих лимиты затрат.

При осуществлении платежа обычно действует такой алгоритм:

- Подача заявки инициатором.

- Проверка соответствия платежа платежному календарю – это делает руководитель ЦФО или финансовая служба.

- Согласование отклонений от бюджета, если они имеются.

- Согласование платежа с финансовой службой.

- Передача в бухгалтерию указания на проведение платежа.

На третьем этапе происходит автоматизация информационных потоков, имеющих отношение к составлению данного календаря, платежам, финансовым поступлениям. С этой целью изучаются базы данных 1С, также необходимо регламентировать внутренние аналитические формы и режимы доступа к информации предприятия. При небольших масштабах деятельности для этих целей достаточно корпоративной электронной почты и Excel.

Приведем пример создания платежного календаря предприятия в Excel. Компания «Х» ведет свою деятельность в нескольких крупных городах, поэтому может похвастаться обширной филиальной структурой. Руководство решило провести централизацию управленческого учета, чтобы обосновать перераспределение финансов между филиалами. В результате чего потребовалось изменить систему контроля движения денежных потоков.

Для этого были сделаны такие шаги:

- Налажено поступление информации от региональных офисов при подготовке БДДС, балансировке поступлений и выплат. Получившийся образец платежного календаря предприятия вы видите ниже:

- Созданы унифицированные формы заявок для платежей и платежных реестров.

- Установлена процедура согласования платежей при помощи электронного документооборота.

- Ответственные специалисты получили персональный доступ к информации.

- Все процедуры закреплены в соответствующих положениях.

- Проанализировано совпадение реальных доходов и расходов составленному ранее платежному календарю, выявлены причины отклонений.

- Наложены взыскания на руководителей ЦФО, допустивших необоснованные существенные отклонения.

Для скачивания есть вариант разработки платежного календаря на примере рекламного агентства

Читайте также: Оптимизация управления затратами

Нюансы составления платежного календаря предприятия

1. Реестр платежей.

Реестр запланированных выплат является важной частью данного календаря. Обычно именно он идет на подпись финансовому или генеральному директору предприятия. Отметим, что в идеале в реестре платежей предусмотрены как стандартные колонки, например, дата составления заявки на платеж, номера счета и договора, наименование контрагента и сумма к оплате, так и ряд дополнительных полей. Последние могут помочь руководителю департамента казначейства (либо финансовому директору, если в компании отсутствует отдельная казначейская функция) сформировать платежный календарь.

К дополнительным полям относятся:

- Наименование статьи бюджета, в рамках которой планируется произвести платеж. Дело в том, что проверка на соответствие бюджету входит в число самых распространенных процедур при согласовании заявок на платеж. Вы значительно упростите проверку, если будете осуществлять ее не по отдельной заявке, а по реестру платежей. Для этого наименование статьи бюджета указывается по каждому заявленному платежу.

- Источник оплаты. То есть необходимо обозначить, с какого расчетного счета (из какой кассы) будут выплачены деньги по заявке. Без этого сложно спланировать остатки на начало и конец дня по расчетным счетам компании во время составления платежного календаря предприятия.

- Авторизация. Это дополнительный признак, позволяющий отследить согласована ли заявка. Для большего удобства можно разбить это поле на несколько, допустим, по должностям лиц, от которых зависит согласование. Таким образом финансовый директор, получив на подпись реестр платежей, сможет понять, какие заявки уже одобрены на предыдущих этапах, а какие еще ждут согласования и у кого.

- Факт исполнения заявки. Данное поле включает в себя пометку относительно того, оплачена заявка или нет, и дату платежа. Благодаря этому полю, инициатор быстро получает сведения о состоянии своей заявки, а финансовый директор без труда актуализирует платежный календарь, внося в него оплаты, имевшие место на текущей неделе.

2. Правила сбора и прохождения заявок.

Подготовка достоверного платежного календаря на ближайшую неделю невозможна, пока на предприятии отсутствует регламент платежей. Дело в том, что всегда есть руководители отделов, которым кажется, что именно их счет требует скорейшей оплаты. И это несмотря на то, что практически всегда можно предвидеть необходимость выплат хотя бы за неделю. Обычно причиной такой спешки является забывчивость, простая халатность отдельных специалистов. В финансовых вопросах это недопустимо.

Регламент платежей устанавливает правила заполнения заявок, порядок согласования, сроки подачи, время исполнения заявки. Допустим, инициатор платежа может подать заявку по понедельникам до 16:00. А время выдачи наличных по согласованным заявкам – по средам, четвергам, пятницам с 11:00; безналичная оплата по заявкам первого приоритета осуществляется строго по четвергам до 14:00, пр.

Утвердить данный регламент можно только приказом генерального директора предприятия. После утверждения информация об изменениях доводится до сотрудников. Крайне важно уделить особое внимание в регламенте платежей таким темам, как нарушение сроков предоставления заявки, превышение лимита по бюджетной статье. Таким образом вы сразу решите все вопросы, возникающие в непредвиденных ситуациях, и сможете мотивировать работников следовать регламенту.

При несоблюдении сроков формирования заявки регламент может предусматривать личное согласование с финансовым или генеральным директором. Единожды попав в такую ситуацию, многие сотрудники решат впредь не нарушать сроков. Вы можете скачать готовый регламент проведения платежей под статьей.

3. Поступление средств.

Наибольшую сложность из всех описываемых задач, как показывает практика, представляет собой планирование объемов средств, поступающих в течение дня. Обычно действуют таким образом: запланированные в бюджете поступающие средства делят на количество рабочих дней, после чего результат заносят в платежный календарь. Таким образом получается входящий денежный поток одного дня. Это единственный вариант расчетов, если компания торгует в розницу без предварительных договоров.

Но необходимо учитывать степень приблизительности расчетов при планировании выплат. Допустим, на начало дня на счетах компании 150 тыс. рублей, в течение дня ожидается поступление 300 тыс. рублей. Поэтому специалисты финансового отдела планируют оплатить счета на 450 тыс. рублей. Но до конца банковского дня поступило только 200 тыс. рублей, вместо ожидавшихся 300, а значит, запланированные суммы придется пересчитывать.

Хотя это не самое страшное, проблема в том, что остатки на расчетных счетах спланированы в ноль, а по договору с банком неснижаемый остаток на счете предприятия равен 10 тыс. рублей. Ниже вы найдете пример платежного календаря.

Рекомендуется заблаговременно определить, какая часть запланированных к поступлению средств пойдет на оплату счетов. Обычно это делается на основе опыта работы или анализа движения финансов. Также стоит заранее определить в регламенте платежей страховой остаток средств на конец рабочего дня – этот показатель необходимо принимать во внимание при подготовке платежного календаря предприятия, даже простого.

Советуем включить в данный документ информацию о существующих невыбранных лимитах в рамках кредитных линий. Эти данные указывайте рядом со сведениями о входящих остатках. Тогда в платежном календаре будут как можно более полно представлены сведения о финансовых возможностях предприятия, а значит, у финансового директора появится возможность эффективнее использовать ресурсы.

4. Определение приоритетов, если нет денег для оплаты всех счетов.

Сегодня у многих предприятий нет средств на оплату сразу всех акцептованных заявок. В результате приходится собирать совещание руководителей подразделений, чтобы решить, какие из платежей можно отложить на некоторый срок. Все это требует дополнительных временных затрат и вложения сил.

Для более быстрого управления рекомендуется указывать в заявках приоритет платежа и срок оплаты по договору. С помощью этой информации финансовый директор единолично примет решение о том, выплату каких сумм можно временно отложить. В первую очередь компании стараются расправиться с долгами по заработной плате, перед бюджетом, банками. Далее в очереди следуют ключевые контрагенты, непосредственно влияющие на возможность продолжения работы компании, или договор с которыми предусматривает серьезные штрафы. И в конце вносятся все прочие платежи.

Вы почувствуете, насколько проще следить за неоплаченными заявками, если указывать факт исполнения/неисполнения. Также рекомендуется, помимо классического деления платежей по статьям, предусмотреть аналитику по контрагентам. В этом случае самым удобным инструментом является Excel – вам нужно только ввести дополнительный столбец с названием получателя. Вы получите возможность при необходимости видеть список дебиторов, которые ждут перечисления в ближайшее время.

5. Исполнение платежного календаря.

Данный документ требует проведения актуализации – эту процедуру выполняют в конце рабочего дня на основе выписки из системы «банк – клиент». Для этого вместо плановых данных вносят информацию о фактических оплатах, поступлениях, оставшихся средствах, то есть наиболее существенные для компании показатели. Также возможен ежедневный анализ расхождения изначально запланированных цифр и фактических данных. Но практика показывает, что рассматривать показатели с этой позиции лучше по завершении недели.

Также рекомендуем сделать на ближайший месяц укрупненный план поступлений и выплат, в котором предусмотрено деление по неделям (не по дням). Так вам будет проще ориентироваться в ближайших платежах, особенно если некоторые из них ранее приходилось переносить из-за недостаточного количества средств на счетах.

Читайте также: Методы управления валютными рисками: кратко и по делу

Выбор программы для составления платежного календаря предприятия

При подготовке платежного календаря предприятия, помимо его значения и содержания, нужно также учитывать такие моменты:

- Задачу важно поставить и выполнить оперативно – у вас нет времени на подготовку техзадания, поиск исполнителей вне компании, отладку ПО.

- Существующая программная система не позволяет отладить этот процесс простой надстройкой, даже когда сведения находятся в разных системах.

- Есть заказчик/владелец, отвечающий за дальнейшую работу с файлом Excel, который будет проверять корректность, полноту, достоверность и своевременность данных. Вероятно, эти действия будут привязаны к его личной системе мотивации по зарплате.

- Цена незначительных ошибок в цифрах невелика, а значит, нет высоких требований к точности.

- Можно загружать в Excel контрольные данные из учетных систем без их долгого трансформирования.

- Необходимо гибкое и легко изменяемое средство, а не подробная и «жесткая» программа.

- У компании может не быть возможности оплатить дорогую автоматизацию платежного календаря.

Исходя из всего сказанного, рекомендуем внимательнее присмотреться к знакомому средству и найти ему более эффективное применение:

- Экономный способ – ведение сводной таблицы с привязкой выписок из «Клиент-банка» в Excel в БДДС. Он позволяет быстро и без серьезных затрат организовать ряд процессов управления финансами.

- Средний по цене способ – внедрение прикладных решений для бухгалтерского учета в связке с Excel таблицами. Система «Клиент-банк» и электронная цифровая подпись уже успели проявить себя с лучшей стороны в банковском обслуживании предприятий различных уровней.

- Дорогой способ – покупка комплексного решения на платформе 1С для автоматизации финансового, управленческого учета, бюджетирования и казначейства, его внедрение и пробная эксплуатация с помощью специалистов специализирующихся компаний. Однако выбор обширен, поэтому вам понадобится хорошо подумать, чтобы остановиться на конкретном ПО и поставщике.

Выбрать программу для составления платежного календаря, которая действительно подошла бы компании на текущий момент и в среднесрочной перспективе, помогут такие вопросы:

1. В чем главная цель автоматизации платежного календаря?

- обеспечение устойчивой платежеспособности предприятия;

- максимально эффективное расходование финансов;

- оперативные сбор и предоставление данных.

2. Что нужно сделать для достижения поставленных целей?

- создать систему оперативного отражения данных о плановых и фактических поступлениях/выплатах по источникам денежных средств, контрагентам, договорам и прочим пунктам за определенный период;

- контролировать поступления и платежи с учетом запаса ликвидности в разрезе форм денежных средств (ликвидные ценные бумаги, акции, облигации, займы), при условии, что последние есть на предприятии;

- спланировать и сосредоточить средства на банковских счетах и депозитах, продать/купить валюту, пр.;

- спланировать кредитную деятельность компании, учитывать движение кассовых разрывов и кредитных/заемных средств;

- создать взаимосвязь между производственными, текущими, управленческими и финансовыми планами компании, основой которых является стратегия развития предприятия;

- создать механизм внутреннего контроля и взаимодействия персонала, несущего ответственность за решения в области расходования финансов;

- своевременно получать информацию о состоянии расчетов предприятия;

- контролировать появление слишком больших остатков денежных средств на счетах и в кассе предприятия.

Автоматизация платежного календаря потребует автоматизирования соответствующих бизнес-процессов. Помните, что выбранная или уже используемая компанией программа платежного календаря должна давать такие возможности:

- создавать заявки на оплату или реестры платежей;

- формировать отчеты, которые дают возможность следить за исполнением платежей, выполнять нормы платежной системы, бюджетов движения денежных средств;

- поддерживать контроль и согласование бюджетов, заявок на оплату, пр. – допустим, участники бизнес-процесса не видят заявки, утвержденные начальником соответствующего ЦФО и заявки на оплату, но сразу после утверждения заявка попадает на рассмотрение финансисту;

- разграничить доступ к сведениям о финансовой деятельности по уровням ответственности в компании – каждый руководитель ЦФО должен видеть лишь собственные заявки и их исполнение.

Успешность внедрения и автоматизации платежного календаря зависит от того, насколько корректно и полно во время создания была продумана внутренняя структура процесса. Немаловажными факторами в этом случае становятся дисциплина и желание сотрудников предприятия принять участие в создании, внедрении и исполнении регламентов.

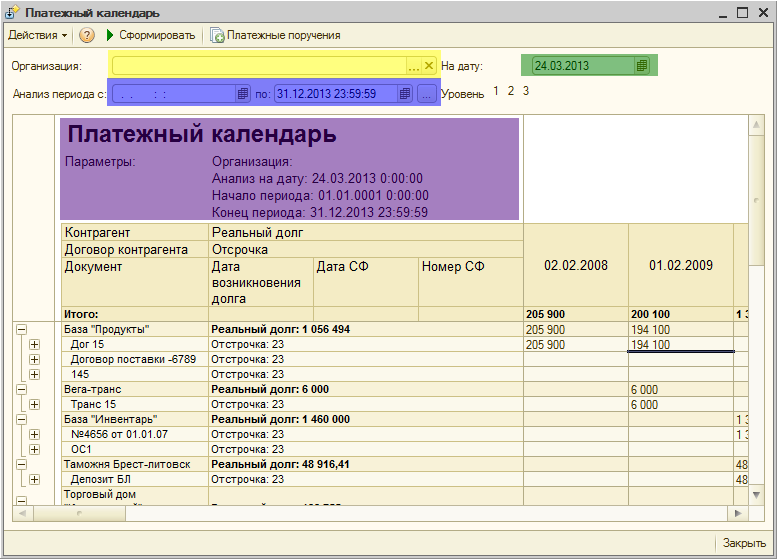

Во многих конфигурациях 1С для автоматизации учета финансовых результатов имеется такой функционал, как платежный календарь (ПК). Он помогает выполнять краткосрочное планирование денежных средств (ДС) и вовремя обнаруживать кассовые разрывы. В конфигурации «1С:ERP Управление предприятием 2» ПК представлен в виде удобного рабочего места, которое позволяет создавать документы, формировать отчеты и анализировать полученные результаты. В этой статье мы хотим подробно остановиться на особенностях работы с ПК в упомянутой конфигурации (редакция 2.4).

ПК в целом представляет собой аналитический отчет, отражающий поступления, списания и остатки ДС, которые могут группироваться по видам – наличные и безналичные, а также по местам их размещения – конкретным банковским счетам или кассе организации. Помимо этого из платежного календаря можно осуществлять запланированные списания ДС, управлять их остатками на разных банковских счетах и в кассе, перемещать, чтобы ликвидировать кассовые разрывы. ПК станет надежным помощником в управлении потоками ДС даже начинающим финансовым менеджерам, при условии, что будут учтены рекомендации по работе с ним.

Автоматизация казначейства на базе 1С для предотвращения кассовых разрывов и эффективного использования ДС

Установка параметров для ведения платежного календаря

Работа с ПК станет возможной после предварительной установки одного важного параметра программы в части казначейства и бюджетирования в 1С. Проверим его через интерфейс «НСИ и администрирование/Настройка НСИ и разделов/Казначейство».

Рис.1 Казначейство

Рис.1 Казначейство

Этот параметр – ведение заявок на расходование денежных средств. ПК ведется в 1С:ERP при установленном флаге «Заявки на расходование денежных средств». Установим его.

Рис.2 Заявки на расходование денежных средств

Рис.2 Заявки на расходование денежных средств

Этого достаточно, чтобы начать работу с ПК.

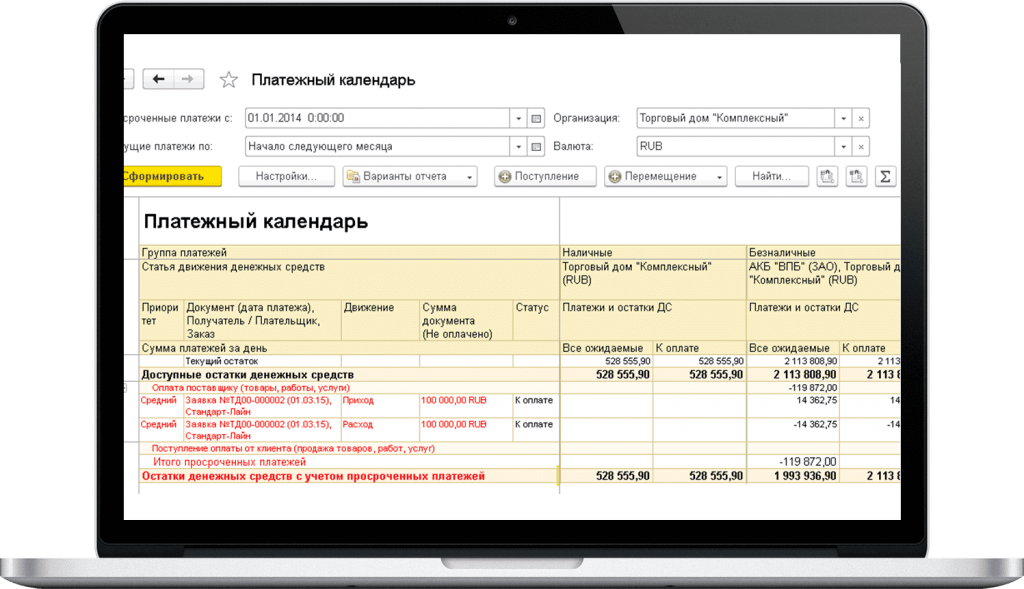

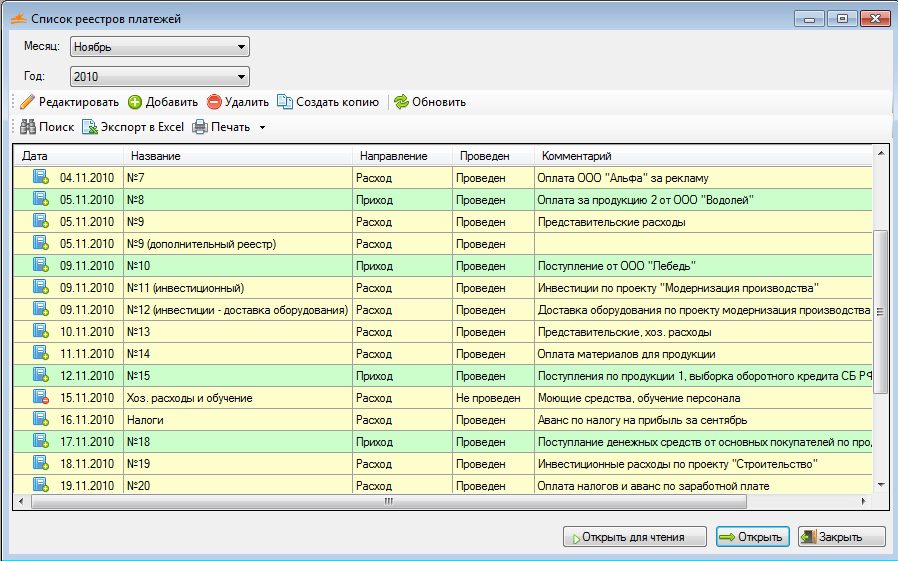

Доступ к ПК возможен через интерфейс «Казначейство/Планирование и контроль денежных средств/Платежный календарь».

Рис.3 Платежный календарь Бесплатная

Рис.3 Платежный календарь Бесплатная

консультация

эксперта Елена Мамукова Консультант Спасибо за Ваше обращение! Специалист 1С свяжется с вами в течение 15 минут.

Елена Мамукова Консультант Спасибо за Ваше обращение! Специалист 1С свяжется с вами в течение 15 минут.

Настройка платежного календаря в 1С 8.3

Внешний вид ПК может быть настроен с учетом требований и задач пользователя. По умолчанию календарь открывается в режиме двух окон: заявки/слева, календарь/справа.

{kind=link}

Изменить режим вывода ПК можно с помощью кнопки «Вид» , расположенной в левой верхней части календаря.

{kind=link}

Всего для вида календаря существует три режима:

- Заявки/Календарь;

- Календарь/Платежи;

- Список заявок.

Оптимально использовать второй режим, в нем доступны все документы-основания как для получения, так и для расходования ДС.

{kind=link}

ПК можно настроить на конкретное число дней планирования (на предыдущем скриншоте это 20 дней). Указать нужную организацию (в нашем случае это «Промпоставка»). Установить отбор по конкретному банковскому счету/кассе.

Очень важной является настройка ПК, позволяющая управлять видимостью его строк. Она доступна из выпадающего меню кнопки «Еще»:

Рис.7 Настройка видимости строк

{kind=link}

Для установки в окне настройки доступны несколько типов опций:

- Отображение в календаре – дает возможность установить видимость еще несогласованных заявок на расход;

- Ожидаемые поступления – включает видимость строк прихода ДС в разрезе документов расчетов;

- Ожидаемые списания – управляет видимостью расходов без заявок и в разрезе документов расчетов.

Кроме того, в настройке доступен выбор типа валюты – управленческого или регламентированного учета. Дополнительным приятным бонусом служит возможность установки даты планирования и отключения нерабочих дней календаря.

Рис.8 Установка даты планирования и отключение нерабочих дней

{kind=link}

Познакомимся со структурой ПК, соответствующего заданным ранее настройкам.

Рис.9 Структура ПК

Слева располагается перечень расчетных счетов организации, если предварительно не установлен отбор по какому-либо одному счету. В отчете доступны остатки, поступления, списания, итоговые суммы. Колонки отчета дают возможность увидеть просроченную задолженность и планируемые движения по дням. Если переключать активность ячеек календаря, то в нижней табличной части будет изменяться список документов, которые расшифровывают или поступления, или списания или суммы просроченной задолженности.

Ведение платежного календаря в 1С

Как мы упоминали ранее, ПК в ERP представляет собой рабочее место, то есть пользователь может сразу в открытой форме управлять ПК.

Планирование движений денежных средств в платежном календаре

В календаре можно планировать движение ДС, с последующим созданием необходимых документов, по таким направлениям:

- Перечисление на другой счет;

- Выдача в другую кассу;

- Инкассация в банк;

- Инкассация из банка;

- Конвертация валюты.

Для этого достаточно выбрать необходимую строку из выпадающего меню кнопки «Запланировать».

Рис.10 Запланировать

В зависимости от выбранной строки будет открыт диалог для создания документов:

- Распоряжение на перемещение средств – для всех строк, кроме конвертации валюты;

- Заявка на расходование ДС – только для конвертации валюты.

Особенности заполнения платежных документов для корректного ведения платежного календаря

Для того чтобы система однозначно классифицировала тот или иной расчетный документ по принадлежности к движению с конкретного банковского счета, необходимо указать в этом документе форму оплаты и конкретизировать банковский счет и кассу.

Например, заказ клиента, в котором указана любая форма оплаты и не заполнены наименования кассы и расчетного счета, не сможет идентифицироваться в ПК.

Рис.11 Отсутствие идентификации заказа

Такой заказ попадет в так называемые невыясненные поступления, и в форме ПК появится строка «Поступление не распределено». Аналогичная ситуация возможна со списанием ДС, если в расчетных документах с поставщиками не заполнены касса или расчетный счет, с которых будут произведены оплаты. Такие суммы обособленно отражаются в строке «Списание не распределено».

Рис.12 Списание не распределено

Чтобы таких ситуаций не возникало, необходимо внимательно следить за порядком заполнения реквизитов документов оплаты. В ПК с полностью заполненными документами оплаты отсутствуют строки «Поступление не распределено/Списание не распределено».

Отслеживание и устранение кассовых разрывов с помощью платежного календаря в 1С

В процессе ведения ПК у организации могут возникать кассовые разрывы, т.е. временная нехватка ДС или превышение имеющихся и поступающих средств над платежами, которые необходимо осуществить организации в тот же период времени, обычно, в тот же день. В ПК кассовые разрывы очень наглядно отражаются как отрицательные суммы остатка на том или ином банковском счете или кассе организации:

Рис.13 Кассовые разрывы наглядно отражаются как отрицательные суммы

Анализ состояния ПК на наличие кассовых разрывов позволит оперативно отреагировать на их возникновение. Устранить кассовый разрыв можно несколькими способами:

- Переместить деньги с одного банковского счета на другой, обеспечивая достаточный остаток;

- Изменить сумму списания ДС, уменьшив ее и отсрочив платежи до даты появления плановых поступлений;

- Обеспечить достаточное поступление ДС от заказчиков.

Рассмотрим в качестве примера способ перемещения средств между счетами. Как видно на скриншоте выше, кассовый разрыв образовался на счете «7231/Промпоставка (RUB)/Собственный счет». Если мы проанализируем ПК в целом по организации, то увидим, что имеется другой банковский счет с достаточной суммой средств.

Рис.14 Анализ по организации

Мы сможем переместить ДС с одного счета на другой, как это описано выше, создав документ «Распоряжение на перемещение денежных средств».

Рис.15 Распоряжение на перемещение денежных средств

После этого, обновим ПК и убедимся, что кассовый разрыв исчез.

Рис.16 После обновления кассовый разрыв исчез

Заявки на расходование в платежном календаре 1С

Учетная система «1С:ERP 2» позволяет вести расходование ДС как с обязательным использованием заявок на том или ином банковском счете организации, так и без них. Управлять заявками мы можем через конкретный банковский счет организации.

Пример банковского счета без использования заявок:

Рис.17 Пример банковского счета без использования заявок

Пример банковского счета с использованием заявок:

Рис.18 Пример банковского счета с использованием заявок

Оформим списание ДС с банковского счета без обязательных заявок. Для этого в ПК воспользуемся кнопкой «Сформировать списания ДС».

Рис.19 Сформировать списания ДС

В рассмотренном случае будет сформирован документ «Списание безналичных денежных средств», по которому будут фактически перемещены ДС.

В случае обязательного использования заявок на расход с основанием заказов поставщиков и иных документов поступления, ожидающих оплаты, потребуется создавать эти заявки, которые будут попадать в ПК.

Рис.20 Заявка на расход ДС

В ПК можно оперативно управлять заявками, перемещая их по датам платежа, разбивая оплаты, тем самым также управляя кассовыми разрывами.

Рис.21 Управление заявками

Для удобства работы с большим числом заявок в ПК предусмотрены группировки заявок по различным критериям:

Рис.22 Группировки заявок

На этом мы заканчиваем описание возможностей платежного календаря в «1С:ERP 2». Надеемся, что с помощью нашей инструкции вы быстро освоите работу с ПК и начнете управлять денежными средствами вашей организации, применяя этот инструмент. Если у вас остались вопросы и вам необходима консультация по программе 1С, обратитесь к нашим специалистам, мы с радостью вам поможем.

{kind=link}

Рис.1 Платежный календарь

Финансовое планирование занимает важное место в системе управления финансами клиники. В процессе планирования руководитель оценивает состояние финансов клиники, выявляет возможности увеличения финансовых ресурсов и направления их наиболее эффективного использования. При этом управленческие решения принимаются на основе анализа финансовой информации.

План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по месяцам (бюджет движения денежных средств), дает только общую основу управления денежными потоками клиники. Денежные потоки в течение одного месяца могут характеризоваться высокой динамикой и нестабильностью. Помочь устранить эти недостатки может оперативное управление финансами.

Управление финансами в современных условиях — необходимая составляющая успеха бизнеса. Руководитель, точно и оперативно отслеживающий динамику доходов, расходов и другие ключевые финансовые показатели, должен иметь достаточную информационную базу для принятия верных управленческих и финансовых решений, необходимых для роста компании.

Задачи, которые позволит решить платежный календарь

Не допускать кассовых разрывов и невыполнения обязательств клиники перед контрагентами. Основная цель формирования платежного календаря — борьба с кассовыми разрывами, при которых денег в кассе и на расчетном счете нет. Являясь фактически плановым «расписанием» потока денежных средств клиники, платежный календарь позволяет прогнозировать кассовые разрывы, заблаговременно принимать меры, чтобы исключить ситуации необходимости осуществления платежей при отсутствии достаточных средств на счете компании. Следуя принципу «предупрежден — значит вооружен», можно оперативно изменить планы расходования ДС, тем самым предотвратив кассовый разрыв. Можно делать предварительные «прикидки», изменять даты поступлений и платежей, согласовывать их с контрагентами — и отражать все это непосредственно в платежном календаре;

- Не допускать расходования средств свыше утвержденных сумм. Даже если денег у клиники много, это не значит, что их можно расходовать бездумно.Траты допустимы только в рамках принятых бюджетов. Непредвиденные ситуации, требующие выйти за рамки бюджета, являются, скорее, исключениями из общего правила. Платежный календарь позволяет контролировать, находится ли платеж в рамках бюджета;

- Управлять ликвидностью клиники. Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока ДС в любой момент времени;

- Предоставлять достоверную информацию в online режиме. Финансовую информацию важно получать оперативно. Недостатком платежного календаря, реализованного в Excel, является расход времени на пере построение отчетности. Платежный календарь должен быть интегрирован в систему оперативного учета так, чтобы для получения достоверных данных не требовалось двойного ввода;

- Обеспечить надлежащее соблюдение процедур согласования оплаты расходов. Процедура согласования должна включать в себя определенное делегирование ответственности, в зависимости от важности того или иного платежа;

- Максимально исключить человеческий фактор;

Планирование потоков денежного оборота

Предполагает возможность управления ликвидностью клиники. В показателе ликвидности клиники учтено состояние и величина его текущих активов и обязательств.

Платежный календарь — это план движения денег в краткосрочной перспективе, отражающий все виды деятельности компании, утвержденный руководством в рамках лимитов и возможностей предприятия.

Основные составляющие текущих активов — запасы, дебиторская задолженность и ДС, текущих обязательств — кредиторская задолженность.

Платежный календарь позволяет управлять кредиторской и дебиторской задолженностями. Особенно это актуально при возрастании числа покупателей либо поставщиков, поскольку появляется возможность четко определить даты выплат для своевременного получения сырья, услуг, обеспечения эффективности деятельности предприятия, предупреждения возникновения штрафных санкций.

Управление ДС, имеющими отношение к товарно-материальным запасам, сразу ставит задачу управления оборачиваемостью запасов. Чем она быстрее, чем меньше складских запасов, тем дешевле они обходятся клинике, тем эффективнее используются ДС для приобретения необходимого сырья, материалов, товаров для основной деятельности.

При дефиците «живых» денег особо важна четкая работа организации по согласованию плана платежей на всех уровнях управления и грамотная, продуманная расстановка приоритетов.

На практике нередко возникает ситуация, когда план поступлений не выполняется, а план расходования ДС исполняется в полном объеме, соответственно, общая сумма заявок на оплату превышает реальное поступление ДС. Во избежание кассовых разрывов целесообразно ранжировать все платежи по степени их приоритетности или значимости. Оплата по статьям с наиболее высоким приоритетом проводится в обязательном порядке, с более низким — при наличии дополнительных условий. Например, заявки на оплату задолженности перед основными поставщиками продукции, налогов удовлетворяются в первую очередь, тогда как расходы на обучение, модернизацию оргтехники финансируются при выполнении плана продаж не менее чем на 90%.

В связи с этим весьма полезен анализ так называемых постоянных платежей: зачастую на предприятиях есть расходы, к которым привыкли и не ставят под сомнение их целесообразность. Свежий взгляд на структуру платежей поможет определить, действительно ли эти расходы обязательны. Составление плана движения ДС только тогда имеет смысл, когда можно быть уверенным, что все необходимые платежи учтены. План составляется для того, чтобы исключить необходимость «внезапного» финансирования каких-либо «супер важных» проектов. Продумывать направления расходования ДС необходимо заранее, в кризисной ситуации уместно введение более жестких сроков по согласованию плана платежей на всех уровнях управления клиникой.

Что касается исполнения плана, то заслуживает внимания практика ежедневной сверки баланса наличных ДС, которая позволит исключить возможные злоупотребления, даст руководителю достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, что необходимо для принятия решений об осуществлении текущих платежей.

Принципы, правила, последовательность формирования

{kind=link}

Рис.2 Платежный календарь

При построении системы денежных платежей компании следует выделить два направления работы. Первое — формирование финансовых планов в среднесрочной перспективе, статей движения ДС и иных аналитик (организации, договоры, контрагенты), лимитирующих выплаты ДС. Результатом является документ — «Платежный календарь». Второе — описание движения заявок (платежных реестров) в контексте участников процессов, временных рамок, что рассматривается как бизнес-процесс организации, направленный на реализацию документа «Платежный календарь» с точки зрения взаимодействия подразделений и менеджмента организации, требующий четкой координации и пристального внимания со стороны руководителей и исполняющего персонала.

Основные этапы разработки системы платежного календаря:

- Формирование плановых данных (этот процесс реализуется в рамках бюджетирования и является обязательным подготовительным этапом, т.к. проверка возможности оплат осуществляется по плановым данным).

- Определение перечня аналитик (статья ДДС, контрагенты, договоры, источник ДС), в контексте которых будет проводиться проверка возможности выплат и поступлений.

- Построение механизма формирования реестров платежей, заявок.

- Описание бизнес-процесса «Платежный календарь», определение в его рамках ответственных лиц по процедурам, задачам.

- Регламентация и документальное оформление бизнес-процесса «Платежный календарь».

- Автоматизация бизнес-процесса «Платежный календарь».

Платежный календарь в Е-нот, по своей сути является планом движения денежных средств на определенный период с необходимым уровнем детализации, достаточным для принятия решений по управлению.

Данные о планируемых поступлениях ДС можно заполнить в соответствии с реальными данными за прошлый период либо внести в календарь ожидаемые суммы поступлений.

Информация о прогнозном движении денежных средств с возможными кассовыми разрывами способствует оперативному принятию мер по недопущению данной ситуации.

Очень важным для использования данного инструмента управления движением денежных средств является его интерактивность и аналитичность.

Возможность переноса планового платежа непосредственно в форме с оперативным изменением ситуации по плану поступлений и расходования денежных средств дает пользователю наглядную картину ситуации по изменению денежных потоков предприятия.

Результатом оптимизации платежного календаря – является упорядоченный план (прогноз) движения денежных средств, в котором отсутствуют кассовые разрывы.

На основании этих данных формируется реестр платежей, с помощью которого создаются платежные документы.

Перемещение заявки на другую дату не требует редактирования документа. Пользователь просто «перетаскивает» заявку на другую дату. При этом автоматически пересчитывается план движения денежных средств по датам.

Заполнение плана входящих платежей

Перед тем как запланировать расходы необходимо хоть примерно спрогнозировать будущие доходы.

Заполняем план входящих платежей для того чтобы отразить планируемые поступления денег. В форме платежного календаря «Енот” это можно сделать при помощи мастера заполнения двумя способами:

- На основании реальных данных о поступлениях денежных средств за последнее время (от месяца до года). Можно указать процент увеличения реальных сумм поступления ДС за прошлый период с учетом % переоценки. Это позволяет учесть ваши взгляды на сезонность. Рост или понижение потока клиентов и т.п. Осторожное планирование рекомендует считать небольшой % понижения от предыдущего периода. Т.е. планирование по программе «минимум” (Рис.3).

{kind=link}

Рис.3 Заполняем план входящих платежей на основании реальных данных поступлениях денежных средств за последнее время (от месяца до года)

- В случае недавнего внедрения «Енот” в работу клиники или если вам проще считать свои прогнозы самостоятельно, то данные о запланированных поступлениях можно внести автоматически по Х денег в сутки и откорректировать позже вручную необходимые дни и суммы (Рис.4).

Рис.4 Заполняем план входящих платежей автоматически по Х денег в сутки

Оформление предстоящих выплат кредиторам

Оформление предстоящих выплат кредиторам по закупкам выполняется на основании заявок на расход ДС. Существует два варианта запланировать выплаты:

- Заявки на оплату поставщикам

Во время оформления приходной накладной в Енот можно указать дату предстоящей оплаты товара в соответствии договоренности с поставщиком. Прямо из приходной накладной будет сформирована заявка на выплату средств Конкретному поставщику. При использовании этого механизма заявка сразу получит статус «Подтвержденной». При этом удобно, что можно учитывать такое событие как оплата частями. Например 50% через 7 дней и 50% через 14дней и.т.п. На каждый из дней будет своя заявка. При перенесении даты в платежном календаре — дата заявки в накладной так же будет изменена (Рис.5).

Рис.5 Заявки на оплату поставщикам

- Заявки на расход от сотрудников

Это могут быть заявки на любые выплаты (кроме инкассации). Все они создаются с указанием вида движения (суть выплаты), объекта (получателя), суммы и запланированной даты выплаты. Такие заявки нуждаются в подтверждении руководителя (Рис.6).

Рис.6 Заявки на расход от сотрудников

Устранение кассовых разрывов. Утверждение заявок

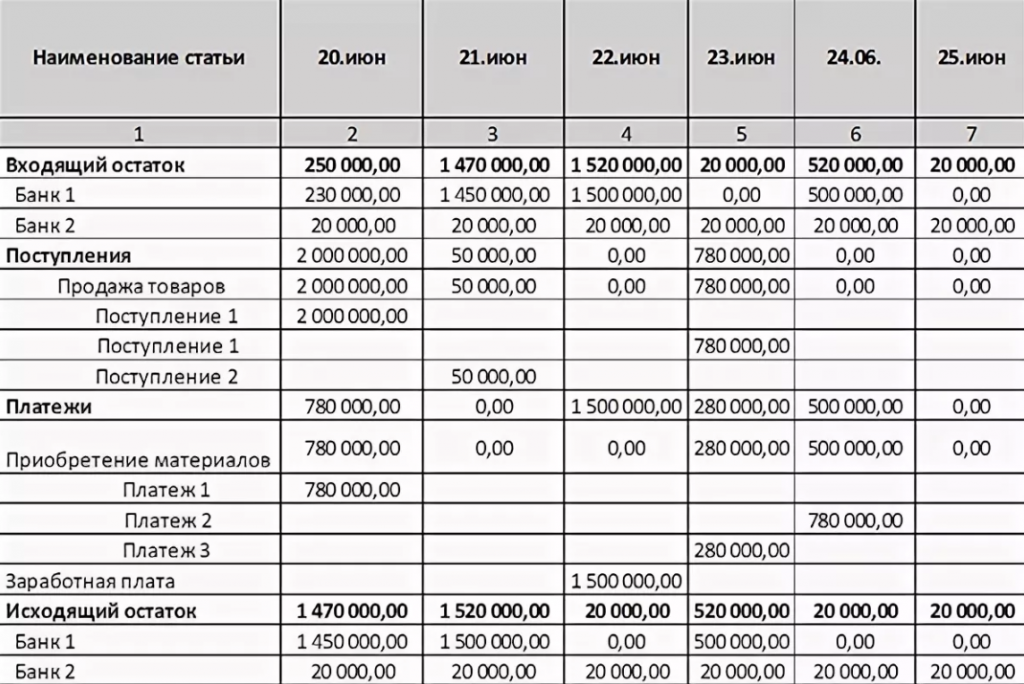

Когда мы составили план доходов и затрат денежных средств, может сложиться ситуация при которой в один из дней плановый остаток на конец дня окажется меньше НУЛЯ. Т.е. произойдет так называемый «кассовый разрыв” (Рис.7).

Рис.7 Кассоввый разрыв

Задача планирования сводится к тому, что бы распределить имеющиеся заявки по датам так, что бы хотя бы в прогнозе (плане), денег ежедневно хватало. Для этого необходимо перетащить менее критичные платежи вправо по календарю. При этом не обязательно перемещать платежи из дня разрыва. Можно перемещать более ранние заявки. Освобождая финансы во все последующие дни. Календарь автоматически пересчитает прогноз остатков. После того как все кассовые разрывы устранены — функцию планирования можно считать выполненной (Рис.8).

Рис.8 Устраняем кассовый разрыв

Однако следует помнить, что по мере того как будут идти дни, календарь будет перестраиваться по ФАКТИЧЕСКИМ приходам и плановые остатки будут меняться. К тому же всегда появляются НОВЫЕ заявки. Поданные по мере возникновения потребностей в ресурсах. Таким образом контроль финансового плана должен быть постоянным. Если возникнет ситуация при которой на конец планового периода появился минус — планировать такой календарь нет смысла, так как денег не хватает в принципе на этот период. Тогда нужно или отказаться от части затрат. Или некоторые из них перенести на более поздние периоды планирования.

Денежная логистика

Платежный календарь это инструмент планирования. Ежедневно в нем меняется остаток денежных средств на начало дня в соответствии с их фактическими поступлениями за прошлый день. Суммы которые доступны к выплате могут находиться в разных кассах клиники или на Расчетном счете.

Задача руководителя предусмотреть из какой кассы будут производиться выплаты по заявкам и обеспечить в этой кассе достаточное количество ДС на момент выплаты. Также нужно учитывать и планировать конвертацию безналичных в наличные и наоборот (Рис.9).

Рис.9 План поступлений и перемещений ДС

Выплаты по заявкам

Для того что бы выплатить деньги и закрыть сделанную заявку — достаточно при оплате выбрать ее в поле «Заявка” документа платежа.

В денежном ордере можно воспользоваться мастером — Заполнить по заявкам. При этом все заявки, на дату ордера, автоматом подтянутся в ордер с суммами. Останется только откорректировать и провести (Рис.10).

Рис.10 Заполняем денежный ордер по заявкам

Корректировка платежей. Работа с журналом заявок

Все неоплаченные заявки остаются в списке заявок. Программа подсвечивает их красным для наглядности. Их можно перенести на другой день изменив дату платежа на другую. Но более корректно все эти действия производить через платежный календарь, анализируя вносимые изменения на лету.

Жесткий контроль расхода денег

Для того чтобы исключить непродуманную/несогласованную выплату денежных средств нужно включить «жесткий режим” расхода денег — строго по заявкам.

В настройках программы включаем режим учетной политики «Использовать заявки на расход денежных средств». Это означает, что провести документ на расход денег на который нет утвержденной заявки программа не даст (Рис.11).

Рис.11 Включаем режим учетной политики «Использовать заявки на расход денежных средств»

Все суммы заявок отражаются в календаре в блоке Расход. Соответственно указанным в заявке наличном или безналичном разделе. Не подтвержденные заявки отображаются в календаре розовой клеткой с суммой. Подтвержденные — голубой клеткой с суммой. Отклоненные заявки отображаются перечеркиванием суммы на белом фоне (Рис.12).

Рис.12 Отображение сумм заявок в календаре

При возникновении кассовых разрывов любую заявку можно открыть двойным кликом прямо из календаря для редактирования. Спорные заявки можно аннулировать или перенести на другие даты. Поменять способ оплаты (наличный/безналичный).

Как еще один вариант, можно разбить платеж на части — открываем заявку и указываем меньшую (доступную) сумму, а на вторую часть создаем еще одну заявку на другой день. Когда кассовые разрывы устранены можно поменять статус в неподтвержденных заявках на подтвержденный. При включенном строгом режиме планирования расходов выплаты возможны только при наличии подтвержденных заявок. Иначе программа будет блокировать выплаты без статуса «Утверждена».

Версия для печати

Просмотров:

Планирование денежных потоков в разбивке по дням – задача платежного календаря. Этот «младший брат» бюджета движения денежных средств поможет заранее увидеть кассовый разрыв. Значит, предпринять меры к его устранению. Читайте в статье об этапах формирования и скачивайте образец документа.

Платежный календарь – это

Краткосрочный план, в котором организация отражает ожидаемые ежедневные поступления, платежи и остатки денег.

От бюджета движения денежных средств (БДДС) он отличается следующим:

- периодом планирования. Нет единого мнения о том, каким он должен быть. Кто-то из специалистов формирует документ на неделю, кто-то на 20 дней или на полтора месяца вперед. Но верно правило: это всегда ближайший период к текущей дате. Нет смысла разрабатывать документ на квартал и тем более на год;

- непрерывным характером формирования. Напрямую связано с предыдущей характеристикой. На каждую неделю нужен свой актуальный календарь. Поэтому подход «составить раз в год и забыть» – не про него;

- постоянно вносимыми корректировками. Считается: чем меньше корректировок вносится в бюджеты организации, тем качественнее налажен процесс бюджетирования и нет притягивания «за уши» плана к факту. В отношении платежного календаря – все иначе, и без постоянных корректировок не обойтись. Бюджеты формируются в тысячах или даже миллионах рублей. Погрешность всего в 1% при таких объемах выливается в значимые суммы. В календаре таких вольностей быть не может. Поэтому постоянная его актуализация и приведение плановых остатков денег к фактическим – обычная практика;

- большей детализацией. В бюджете строки показываются укрупненно. Например, «Налоги» или «Приобретение материалов». Для календаря такого недостаточно. Приводится дополнительная аналитика в разрезе контрагентов, видов оплачиваемых услуг, наименований расчетных счетов и т.п. Кроме того, оправдана внутренняя увязка календаря с БДДС.

Как разработать и применять платежный календарь

Перед тем, как разработать платежный календарь, ответьте на три вопроса:

- какой будет его форма?

- на основании чего и как он будет заполняться?

- когда будут вноситься корректировки?

Ответы на них – это, по сути, три этапа к его формированию и применению. Давайте подробнее разберемся с каждым.

Этап 1. Разрабатываем форму платежного календаря

Универсального рецепта для формы нет. Каждый специалист создает документ «под себя», руководствуясь своими предпочтениями. Но есть несколько советов от практиков, которые помогут определиться с вариантом, подходящим именно вам.

Совет 1.1. Для строк берите за основу БДДС. Детализируйте, но не выделяйте лишнее

Платежный календарь – это своеобразная расшифровка бюджета на ближайший период. Логично, что названия строк в документах должны совпадать.

Крупные статьи БДДС детализируйте подстатьями, но в разумной мере. Иначе календарь станет громоздким и неудобным в заполнении и анализе. Воспользуйтесь принципом существенности: когда суммарный оборот по статье не более 5% за отчетный период, то для нее не нужна отдельная строка. Включайте ее значения в прочие платежи или поступления. Подход не касается стратегически важных или особых для компании операций, например, трат на благотворительность.

Избегайте и другой крайности: раздувание статей «Прочее». Они не должны оказаться больше 10% от общих поступлений и выплат.

Совет 1.2. В колонках указывайте все предстоящие дни

Даже выходные и те, в которые не ожидается движение денег в организации. Так проще не запутаться.

Если формируете календарь в Excel или Google Таблицах, то колонки для нерабочих дней выделяйте другим цветом.

Совет 1.3. Обеспечьте связь с БДДС по суммам лимитов

Добавьте колонку, в которую будут переноситься бюджетные остатки по конкретной статье. Этим реализуете оперативный контроль за тем, допустимы ли траты и сколь велико на данный момент отклонение от ожидаемых за год поступлений.

Совет 1.4. Если расчетных счетов несколько, то продумайте механизм включения их в календарь.

В Excel это можно реализовать так:

- после колонки каждого дня добавляйте еще одну с раскрывающимся списком названий расчетных счетов;

- для корректного расчета остатков в разрезе счетов используйте функцию СУММЕСЛИ.

Этап 2. Определяемся с методикой заполнения платежного календаря

Данный этап – самый сложный во всем процессе. Вот советы, которые помогут в его реализации.

Совет 2.1. Установите, что будет информационной базой

В календаре – два основных блока: поступления и платежи. У каждого – свои особенности формирования.

Поступления от контрагентов заполняются на основании:

- либо заключенных с ними договоров и сроков оплаты, которые указаны в них;

- либо на основании БДДС.

Предпочтительнее первый вариант, ведь он точнее. Но он работает не для всех организаций. Например, в розничной торговле неизвестно заранее, какая сумма придет от покупателей на счета и в кассу организации в каждый день. Проблему решают так: из БДДС берут поступления за конкретный месяц и делят их на количество рабочих дней в нем.

Платежи формируются по следующим документам:

- бухгалтерские расчеты. Это сведения об авансе и окончательном расчете по зарплате, о начисленных страховых взносах и налогах;

- договоры с поставщиками и подрядчиками. В небольших организациях их достаточно, чтобы корректно составлять платежный календарь;

- заявки на оплату и реестры платежей. Когда подразделений в компании много, то в оборот вводятся подобные документы. Их цель унифицировать и обобщить информацию из договоров для быстрого принятия решения об оплате и включения ее в календарь. Смотрите на схемах ниже, какая информация может быть в них представлена.

Рисунок 1. Заявка на платеж и реестр платежей: реквизиты

Совет 2.2. Делайте поправку по суммам поступлений

Если в организации покупатели часто нарушают сроки оплаты, то откорректируйте поступления.

В некоторых компаниях намеренно переносят договорные даты в платежном календаре на более поздние. При этом ориентируются на сложившийся средний процент задержек. Например, деньги от контрагента должны прийти в течение 20 дней после отгрузки. Средняя задержка по оплате составляет 10%. Значит, сумму сдвигают на два дня по отношению к крайней договорной и ставят на 22-й день. Такой подход снижает риск наступления кассового разрыва.

Совет 2.3. Если составляете календарь в Excel, то ведите его в течение года в одном файле или даже на одном листе.

Это поможет видеть повторяющиеся платежи и быстрее их планировать. Чтобы данные за предыдущие месяцы не мешали, сверните их с помощью функции «Скрыть».

Совет 2.4. Вносите в календарь цифры в рублях

Так точно не проглядите нехватку денег, которая исчисляется десятками тысяч.

При необходимости перевести рублевый формат в Excel в тысячный или миллионный, воспользуйтесь алгоритмом со схемы.

Рисунок 2. Перевод цифр в тысячный или миллионный формат в Excel

Совет 2.5. Напишите регламент формирования платежного календаря

Для небольшой организации такой документ может оказаться излишним. Когда все договоры, счета и платежи сосредоточены в руках одного или максимум двух бухгалтеров, то регламентировать попросту нечего. Для крупного предприятия – это, напротив, возможность четко определить правила игры для всех сотрудников и достичь бесперебойности в процессе формирования календаря.

В регламенте зафиксируйте:

- кем и с какой частотой календарь будет формироваться;

- откуда будет собираться информация о плановых поступлениях;

- кто вправе формировать заявки на платеж, с кем они согласовываются, в какое время передаются исполнителям для перевода денег;

- как контролировать целесообразность платежа и что делать, если он превышает лимит по соответствующей бюджетной статье;

- кому платить первому, если остаток средств не позволяет заплатить всем;

- каков неснижаемый остаток по кассе и расчетным счетам;

- когда плановые цифры в календаре будут корректироваться с учетом факта;

- кто и когда проведет анализ отклонений, как обобщит полученные результаты, кому их передаст и т.п.

Дальше некоторых из этих моментов мы рассмотрим подробнее.

Этап 3. Устанавливаем частоту корректировок календаря и проведения план-фактного анализа

Распространенная практика – это ежедневная актуализация документа. В конце рабочего дня плановые цифры меняются на фактические на основании банковских выписок и кассовой книги. Благодаря этому остаток на начало всегда показывает реальную ситуацию с деньгами.

Но такой подход – не единственный. Есть немало специалистов, предпочитающих делать еженедельные корректировки. Этим экономится время, но снижается информационная отдача от календаря.

Важный момент его применения – систематические проведение анализа отклонений. Он помогает:

- контролировать ситуацию с расчетами на предприятии. Понимание сути проблемы – ключ к ее решению. По календарю легче увидеть, сколь серьезна ситуация с нарушением сроков оплаты со стороны дебиторов. Значит, проще наметить план действий по решению проблемы;

- осознать сложности с соблюдением бюджетных лимитов. Бюджетирование как процесс оправданно, только если реальность не далеко уходит от плановых величин. Платежный календарь дает оперативный ответ на вопрос: насколько организация придерживается собственных планов по поступлениям и тратам;

- предвидеть «кассовые разрывы» и заранее их закрывать. Для этого в компаниях меняют политику расчетов с покупателями и поставщиками, подключают банковский овердрафт, ранжируют клиентов по категориям и договариваются об отсрочке и т.п.

Сложности при формировании платежного календаря

Рассмотрим лишь два момента. Они оба технического характера.

Первый. Поступления не всегда следует полностью выбирать платежами

Не планируйте нулевое сальдо по деньгам на конец дня, если по договору с банком оговорен неснижаемый остаток на счете. Помните о нем и фиксируйте его в календаре. Если счетов несколько, значит, отмечайте лимиты по каждому из них.

Второй. Продумайте, кому платить первому, когда денег на покрытие текущих обязательств не хватает

Для этого ранжируйте кредиторов исходя из следующего:

- есть ли законодательные санкции за задержку платежа? Например, несвоевременная выплата зарплаты чревата административным штрафом или даже уголовным преследованием, а за неуплату налогов заблокируют счета;

- насколько значим контрагент и то, что он поставляет предприятию? Не остановит ли задержка с оплатой хозяйственную деятельность организации?

- сколь высоки штрафы за просрочку по договору? Если они меньше ставки по кредиту, то пометьте это особо;

- высок ли риск серьезно повредить репутации компании? Например, из-за неоплаченной своевременно поставки сорвать сроки реализации госконтракта и попасть в Реестр недобросовестных поставщиков и подрядчиков.

Исходя из полученных ответов определите, чей платеж не может ждать, а с кем попробовать договориться об отсрочке. На схеме мы привели один из подходов к ранжированию контрагентов. Используйте его для разработки своего варианта.

Рисунок 3. Вариант ранжирования предстоящих платежей кредиторам

Платежный календарь: пример составления

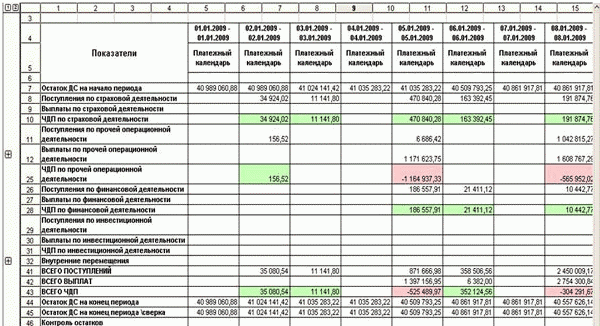

Скачайте наш пример платежного календаря в Excel. В нем мы учли все то, что написали выше. Например, ввели колонку с лимитами из БДДС и возможность выбирать расчетный счет по каждой денежной операции. А еще заполнили типовой набор поступлений и платежей для производственной компании.

Возможно, для кого-то это лишние опции. А кому-то, напротив, потребуется что-то добавить. Помните: платежный календарь не имеет унифицированный формы. Он настраивается под потребности конкретной организации и предпочтения специалиста.

На рисунке 4 – скриншот созданного документа.

Рисунок 4. Платежный календарь: образец

Платежный календарь – важный инструмент для предотвращения кассовых разрывов. Кроме того, он помогает оперативно контролировать соблюдение бюджетных лимитов в отношении трат. Время, потраченное на его формирование и актуализацию, с лихвой окупится снижением риска блокировки счетов, получения административных штрафов за несвоевременные расчеты с бюджетом и работниками, а также пеней за несоблюдение договорных условий.