Содержание

- ДОГОВОР КОМИССИИ НА РЕАЛИЗАЦИЮ ТОВАРОВ

- Основные проводки в учете комиссионера при продаже товара комитента

- Особенности исчисления налога на прибыль

- Особенности закупки товаров комиссионером для комитента

- Практический пример

- Гражданско-правовые отношения

- Реализация комиссионером товара комитента

- Приобретение комиссионером товара для комитента

ДОГОВОР КОМИССИИ НА РЕАЛИЗАЦИЮ ТОВАРОВ

г. _______________ «___” __________ 20__ г.

_____________________________________________________, именуем___ в дальнейшем

«Комитент”, в лице ______________________________________________, действующего

(должность, фамилия, имя, отчество)

на основании _________________________________________________, с одной стороны,

(Устава, доверенности)

и _____________________________________________________________________________,

(наименование предприятия, учреждения, организации)

именуем___ в дальнейшем «Комиссионер”, в лице _________________________________,

действующего на основании _____________________________________________________,

(Устава, положения, доверенности)

другой стороны, именуемые в дальнейшем «Стороны”, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.2. Товар передается Комиссионеру партиями в количестве и ассортименте, согласованном Сторонами в дополнительных соглашениях к настоящему Договору. В дополнительных соглашениях также устанавливаются минимальная цена продажи каждой единицы Товара, срок, в течение которого с момента получения Товара Комиссионер обязуется реализовать Товар, а также случаи и порядок возврата Товара Комитенту.

Одна партия Товара не может быть менее ___________ и более _______.

2. Права и обязанности Сторон

2.1. Комиссионер обязан:

2.1.1. Производить приемку Товара и товарных документов на него по акту приема-

передачи Товара. При принятии Товара с недостатками отражать такие недостатки в акте приема-передачи Товара.

2.1.2. Проводить поиск покупателей на Товар на условиях, наиболее выгодных для Комитента и по цене не ниже назначенной последним.

2.1.3. Реализовывать Товар на условиях, предусмотренных в дополнительных соглашениях Сторон.

2.1.4. Оценивать перспективы продажи находящегося у себя Товара Комитента и уведомлять последнего о сроке, в который необходимо согласовать условия продажи очередной партии Товара.

2.1.5. Информировать Комитента о ходе исполнения поручения по настоящему Договору. По результатам продажи каждой партии Товара предоставлять Комитенту письменные отчеты с указанием фактической цены продажи Товара не позднее ____ дня с даты реализации очередной партии Товара в полном объеме. К отчету должны быть приложены расчет вознаграждения Комиссионера и разбивка понесенных им во исполнение настоящего Договора расходов, а также необходимые доказательства таких расходов.

2.1.6. Согласовывать с Комитентом расходы, необходимые для исполнения настоящего Договора.

2.1.7. В течение ____ дней с даты продажи очередной партии Товара перечислить Комитенту вырученную от реализации Товара сумму за вычетом своего вознаграждения и расходов, согласованных Сторонами в статье 3 настоящего Договора.

2.2. Комиссионер вправе:

2.2.1. При приемке Товара от Комитента за свой счет производить осмотр Товара на предмет его качества, количества и ___________________.

2.2.2. Отказаться от исполнения Договора, если Комитент не выполняет или ненадлежащим образом выполняет свои обязательства, в том числе обязательства по выплате Комиссионеру вознаграждения и оплате его расходов.

2.3. Комитент обязан:

2.3.1. Своими силами и за свой счет предоставлять Товар в распоряжение Комиссио-

нера.

Место передачи Товара: ____________________________________________________.

Срок передачи каждой партии Товара согласуется Сторонами в дополнительных соглашениях, устанавливающих количество, ассортимент, цену и другие показатели передаваемой на реализацию партии Товара.

2.3.3. Оплатить расходы Комиссионера в порядке, согласованном Сторонами в статье 3 настоящего Договора.

2.3.4. Выплатить комиссионное вознаграждение Комиссионеру в порядке, размере и на условиях, согласованных Сторонами в статье 3 настоящего Договора.

3. Вознаграждение Комиссионера. Порядок осуществления расчетов

3.1. Вознаграждение Комиссионера составляет ____ % от фактической цены продажи каждой партии Товара Комитента.

3.2. Вознаграждение Комиссионеру за продажу очередной партии Товара выплачивается путем удержания последним суммы причитающегося ему вознаграждения из суммы, вырученной от реализации очередной партии Товара в полном объеме, при условии предоставления письменного отчета Комитенту в соответствии с п. 2.1.5 настоящего Договора.

3.3. Расходы Комиссионера, предварительно согласованные с Комитентом, возмещаются Комиссионеру путем удержания последним их суммы из суммы, вырученной от реализации очередной партии Товара в полном объеме, при условии предоставления письменного отчета Комитенту в соответствии с п. 2.1.5 настоящего Договора.

3.4. Непредвиденные расходы Комиссионера, не согласованные с Комитентом в предварительном порядке, возмещаются Комитентом в течение _____ дней с даты их согласования. При согласии Комитента такие расходы могут быть также возмещены Комиссионеру путем удержания последним их суммы из суммы, вырученной от реализации очередной партии Товара в полном объеме.

По соглашению Сторон суммы, предназначенные для покрытия расходов Комиссионера, могут выплачиваться Комитентом авансом.

4. Ответственность Сторон

4.1. В случае просрочки Комитента в оплате расходов Комиссионера Комитент выплачивает Комиссионеру неустойку в размере _________% от просроченной суммы задолженности за каждый день просрочки.

4.2. При непредоставлении Комиссионером Комитенту отчета в срок, согласованный Сторонами в п. 2.1.5 настоящего Договора, Комитент уплачивает неустойку в размере ____% за каждый день просрочки от цены партии Товара, о реализации которой не предоставлен отчет, согласованный Сторонами в дополнительном соглашении, устанавливающем условия продажи такой партии Товара.

4.3. При просрочке в перечислении Комитенту суммы, вырученной от реализации очередной партии Товара, в соответствии с п. 2.1.7 настоящего Договора, Комиссионер уплачивает неустойку в размере ________% от суммы, подлежащей перечислению, за каждый день просрочки.

4.4. В случае несоблюдения срока реализации очередной партии Товара, согласованного в дополнительном соглашении Сторон о такой партии Товара, размер вознаграждения Комиссионера уменьшается на ____________ за каждый день просрочки в реализации

Товара.

5. Обстоятельства непреодолимой силы

5.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение своих обязательств по настоящему Договору в случае действия обстоятельств непреодолимой силы, прямо или косвенно препятствующих исполнению настоящего Договора, то есть таких обстоятельств, которые независимы от воли Сторон, не могли быть ими предвидены в момент заключения Договора и предотвращены разумными средствами при их наступлении.

5.2. К обстоятельствам, указанным в п. 5.1 Договора, относятся: война и военные действия, восстание, эпидемии, землетрясения, наводнения, акты органов власти, непосредственно затрагивающие предмет настоящего Договора, и другие события, которые компетентный суд признает и объявит случаями непреодолимой силы.

5.3. Сторона, подвергшаяся действию таких обстоятельств, обязана немедленно в письменном виде уведомить другую Сторону о возникновении, виде и возможной продолжительности действия соответствующих обстоятельств.

5.4. Наступление обстоятельств, предусмотренных настоящей статьей, при условии соблюдения требований п. 5.3 настоящего Договора, продлевает срок исполнения договорных обязательств на период, который в целом соответствует сроку действия наступившего обстоятельства и разумному сроку для его устранения.

5.5. В случае если обстоятельства, предусмотренные настоящей статьей, длятся более _____ месяцев, Стороны совместно определят дальнейшую юридическую судьбу настоящего Договора.

6. Заключительные положения

6.1. Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения Сторонами своих обязательств.

6.2. Споры и разногласия, возникающие из настоящего Договора или в связи с ним, будут решаться Сторонами путем переговоров. В случае недостижения согласия спор передается на рассмотрение арбитражного суда.

6.3. Любые изменения и дополнения к настоящему Договору действительны, только если они составлены в письменной форме и подписаны Сторонами.

6.4. Любые дополнения, протоколы, приложения к настоящему Договору становятся его неотъемлемыми частями с момента их подписания.

6.5. Во всем, что не оговорено в настоящем Договоре, Стороны руководствуются действующим законодательством РФ.

6.6. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

Бухгалтерское отражение деятельности посредника по реализации товаров по заключенному договору комиссионной торговли проводится в следующей последовательности:

- получение продукции от собственника с целью дальнейшей перепродажи (без перехода права собственности на имущество), оприходование товаров на забалансовых счетах;

- реализация товара и получение денежных средств от покупателя (без признания выручки);

- выставление закрывающих документов комитенту с целью получения комиссионного вознаграждения и передача отчета о результатах сделки;

- передача полученных от покупателя денежных средств;

- признание выручки в виде полученного комиссионного вознаграждения.

Комиссионная торговля регламентирована главой 51 ГК РФ, согласно которой юридическое лицо – комиссионер, обязуется выступить посредником между собственником имущества и покупателями за отдельное денежное вознаграждение. Он принимает на себя обязательства реализовать активы по поручению комитента от своего имени, но за счет собственника.

Все условия соглашения отображаются в письменном виде в заключаемом договоре комиссии. Там же прописывается размер денежного вознаграждения за совершенные сделки, порядок его исчисления, порядок возмещения издержек комиссионера на реализацию продукции собственника (исключением являются издержки на хранение имущества, если договором не прописаны условия их возмещения).

Примечание от автора! В целях предотвращения вопросов налоговой службы договор комиссии должен быть заключен ранее договора купли-продажи с покупателями продукции, в этом случае поступающие денежные средства не будут являться выручкой продавца.

Так как согласно понятию комиссионной торговли право собственности на реализуемые товары переходит напрямую от собственника имущества конечному покупателю, но реализовываются от имени комиссионера, в его бухгалтерском учете активы, принятые по договору, должно учитываться на забалансовом счете 004.

При совершении сделки комиссионер выставляет от своего имени счет-фактуру покупателю и получает денежные средства за товар.

Примечание от автора! При УСН выставляемая счет-фактура не фиксируется в книге продаж.

Не позднее 3 дней после окончания отчетного периода, в котором была совершена сделка, комиссионер представляет отчет о совершенных операциях. На основании полученного отчета собственник продукции выставляет счет-фактуру на имя комиссионера, который впоследствии имеет право принять ее к вычету.

Следует иметь в виду! Дата выставленной счет-фактуры от комитента должна совпадать с датой выставленной комиссионером счет-фактуры покупателю.

Полученные денежные средства от покупателя перечисляются комитенту, и выставляются закрывающие документы на собственные услуги посредничества. Сумма комиссионного вознаграждения признается выручкой комиссионера. Также в соответствии с ГК РФ, комиссионер имеет право удержать из полученных от покупателей денежных средств собственное вознаграждение, размер которого заранее согласован в договоре.

Следует иметь в виду! При удержании комиссии комиссионером из полученных от покупателей средств кредиторы комитента, которые пользуются преимуществом в удовлетворении собственных требований, не теряют права удовлетворения данных требований из удержанных средств.

Основные проводки в учете комиссионера при продаже товара комитента

- Получение активов от комитента для дальнейшей перепродажи

Дебет 004.

- Реализация продукции комитента

Дт62 Кт76 субсчет «Расчеты с комитентом».

- Списание реализованного имущества

Кредит 004.

- Отображение выручки от осуществляемой деятельности, выраженной в размере комиссионного вознаграждения

Дт76 субсчет «Расчеты с комитентом» Кт90.01.

- Начисление НДС к уплате в бюджет

Дт90.03 Кт68.

- Получена оплата от покупателей

Дт51 Кт62 – безналичным переводом;

Дт50 Кт62 – наличными денежными средствами.

- Перечислены полученные от покупателя денежные средства

Дт76 Кт50,51.

- Получено комиссионное вознаграждение

Дт50,51 Кт76 субсчет «Расчеты с комитентом».

Особенности исчисления налога на прибыль

Налогооблагаемым доходом при исчислении налога на прибыль комиссионера является только комиссионное вознаграждение за оказанные посреднические услуги. Денежные средства, полученные от покупателя, доходом комиссионера не являются, так как право собственности на реализуемые активы сохраняется за комитентом.

Расходы: все издержки, понесенные комиссионером при продаже товаров комитента и впоследствии им возмещаемые, не признаются расходами комиссионера.

Особенности закупки товаров комиссионером для комитента

Помимо реализации имущества комитента, посреднические услуги комиссионера могут быть выражены в участии в покупке активов у третьих лиц.

В данном случае приобретенное имущество организация учитывает на забалансовом 002 счете и списывает с него при передаче комитенту.

Налогообложение сделки: денежные средства, перечисляемые комитентом за приобретаемую продукцию, доходом комиссионера не признаются. Налогооблагаемый доход – комиссионное вознаграждение.

Практический пример

Общество с ограниченной ответственностью «Солнце» заключило договор комиссии с ООО «Компас», согласно которому ООО «Солнце» выступает посредником. Условиями договора была предусмотрена передача комитентом продукции для ее дальнейшей реализации. Договором комиссии была согласована стоимость реализации товара – 600 тыс. рублей. Комиссионное вознаграждение ООО «Солнце» согласно договору рассчитывается, исходя из стоимости реализации, и составляет 10%, которые удерживаются сразу от поступающих от покупателя денежных средств. Дополнительных издержек при реализации товара комиссионер не несет.

Бухгалтер ООО «Солнце» составил следующие проводки по основным хозяйственным операциям:

- Дебет 004

600 тыс. рублей – продукция получена комиссионером для осуществления посреднической деятельности (оприходована по продажной стоимости).

- Дт62 Кт76

600 тыс. рублей – отображение совершенных операций по продаже продукции.

- Кредит 004

600 тыс. рублей – списано проданное имущество.

- Дт76 Кт90.01

60 тыс. рублей – отображена выручка в размере комиссионного вознаграждения.

- Дт90.03 Кт68

9152,54 – начислен НДС к уплате от посреднической деятельности.

- Дт51 Кт62

600 тыс. рублей – на расчетный счет зачислены деньги от покупателей.

- Дт76 Кт51

540 тыс. рублей – перечислены средства комитенту за вычетом вознаграждения.

По договору комиссии одна сторона Комиссионер обязуется по поручению другой стороны Комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непоседственные отношения по исполнению сделки.

Договор комиссии — один из наиболее распространенных договоров в юридической практике, так как его участникам предоставляется возможность исполнять договорные обязанности на самых разных условиях. Он используется при купле-продаже товаров, работ и услуг, так как является тем необходимым правовым основанием, которое дает комиссионеру право, действуя от собственного имени, отчуждать имущество комитента или приобретать имущество для него.

Договор комиссии имеет много общего с договором поручения и агентским договором, т.к. исполнитель действует в интересах и за счет доверителя, и задача обоих договоров состоит в совершении сделок для другого лица.

Программа регистрации и ведения договоров.

Опубликовано 30.08.2019 10:32 Administrator Просмотров: 6186

Не смогли реализовать товар? Выход есть! Комиссионная торговля. Многие организации закупают на склад достаточно много товара, а после не могут его продать в полном объёме. Время идёт, товары морально устаревают. С такой же проблемой часто сталкиваются организации-производители. У них не всегда получается сбыть всю свою продукцию дилерам. И тогда на помощь приходит договор комиссии. В чём же отличие договора поставки от комиссионного?

Во-первых, сторонами договора комиссии являются комитент – правообладатель товаров и комиссионер – компания, берущая товары на комиссию, а не поставщик и покупатель.

Во-вторых, к комиссионеру, после получения им товара, не переходит право собственности, как по договору поставки.

В-третьих, получатель комиссионных товаров не должен их оплачивать до момента совершения сделки по реализации товаров конечному покупателю. То есть комиссионер, по сути, ничем не рискует, и договор комиссии для него тоже выгоден. Ведь он может увеличить ассортимент продаваемой продукции без каких-либо рисков и затрат. Если он сможет реализовать товары, то получит своё вознаграждение. Если нет – вернёт товары комитенту.

В плане учёта комиссионной сделки тоже есть свой плюс: при получении и возврате товаров нет никаких операций по учёту НДС. Правовые основы оформления комиссионной торговли изложены в Постановлении Правительства РФ от 06.06.1998 N 569 «Об утверждении Правил комиссионной торговли непродовольственными товарами». Основным пунктом договора комиссии является расчёт вознаграждения комиссионеру.

В случае фиксированной цены продажи товара, оплата комиссионеру, обычно, рассчитывается, как процент от стоимости продажи. Если по договору, комиссионер вправе самостоятельно устанавливать цену товара, то его вознаграждение составляет разницу между ценой покупки (передачи товара на комиссию) и ценой продажи потребителю.

Учет комиссионной торговли в 1С: Бухгалтерии

Перейдём к учёту комиссионной торговли в программе 1С: Бухгалтерия со стороны комиссионера.

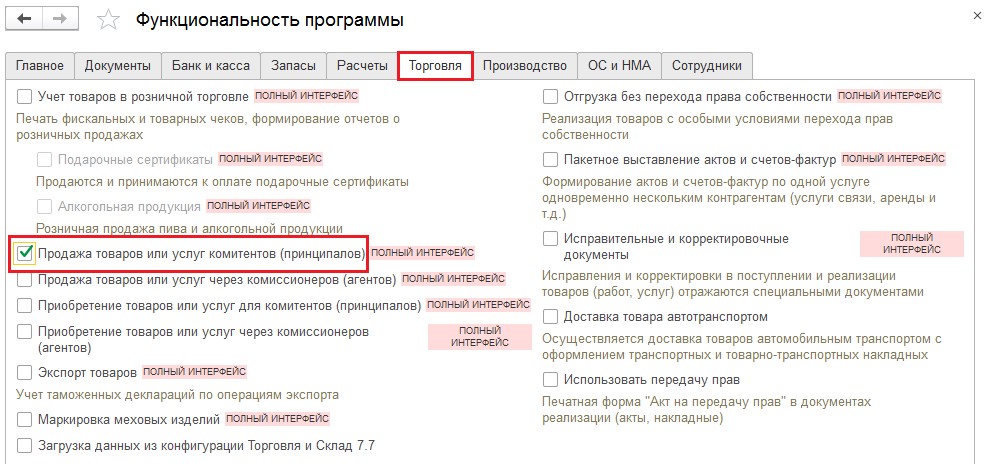

Первым делом, нужно проверить настройки программы, для этого переходим в раздел «Администрирование» — «Функциональность». На вкладке «Торговля» проверяем наличие галочки «Продажа товаров или услуг комитентов (принципалов)».

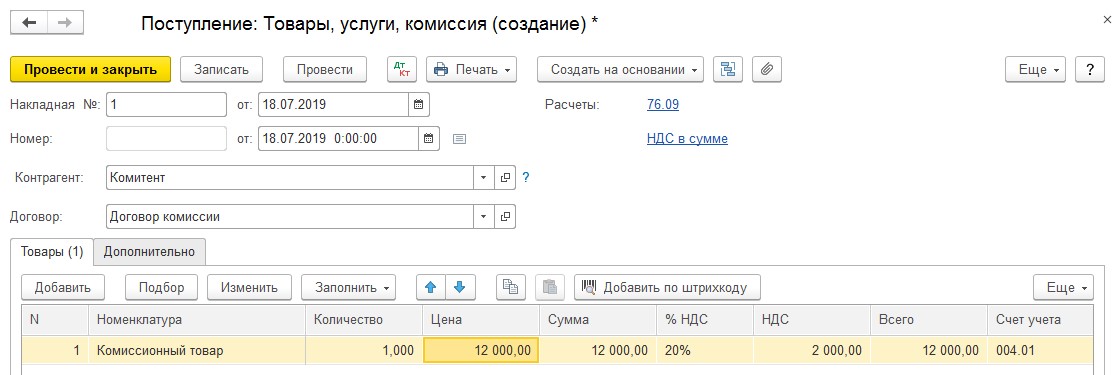

Теперь отразим поступление комиссионных товаров на основании полученной нами накладной по форме ТОРГ-12. Ввод данного документа осуществляется в разделе «Покупки» — «Поступление (акт, накладная». После нажатия кнопки «Поступление» выбираем из выпадающего меню операцию «Товары, услуги, комиссия» и переходим к заполнению документа.

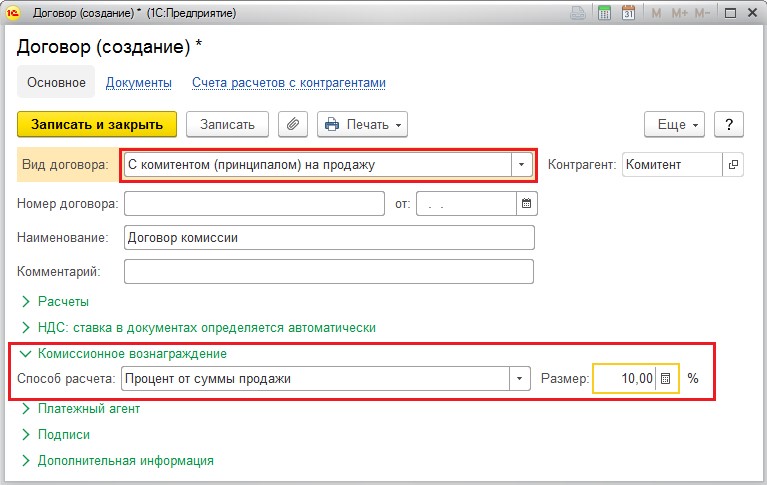

Важными реквизитами, влияющими на корректность отражения операции, являются договор и вид создаваемой номенклатуры. В договоре необходимо указать вид «С комитентом (принципалом) на продажу», а на вкладке «Комиссионное вознаграждение» выбрать способ расчёта. В нашем примере рассмотрим расчёт вознаграждения процентом от суммы продажи. Заполнение договора представлено на рисунке ниже:

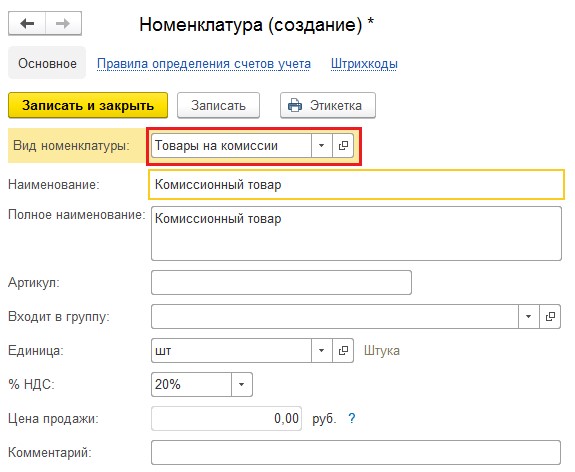

При создании позиций номенклатуры следите за их видом, следует выбирать «Товары на комиссии». Именно этот вид номенклатуры обеспечивает проводки по дебету забалансового счёта 004.01.

Далее заполнение поступления товаров ничем не отличается от стандартной покупки. Счёт-фактуру регистрировать не требуется. Проведённый документ создаст движения только по дебету счёта 004.01.

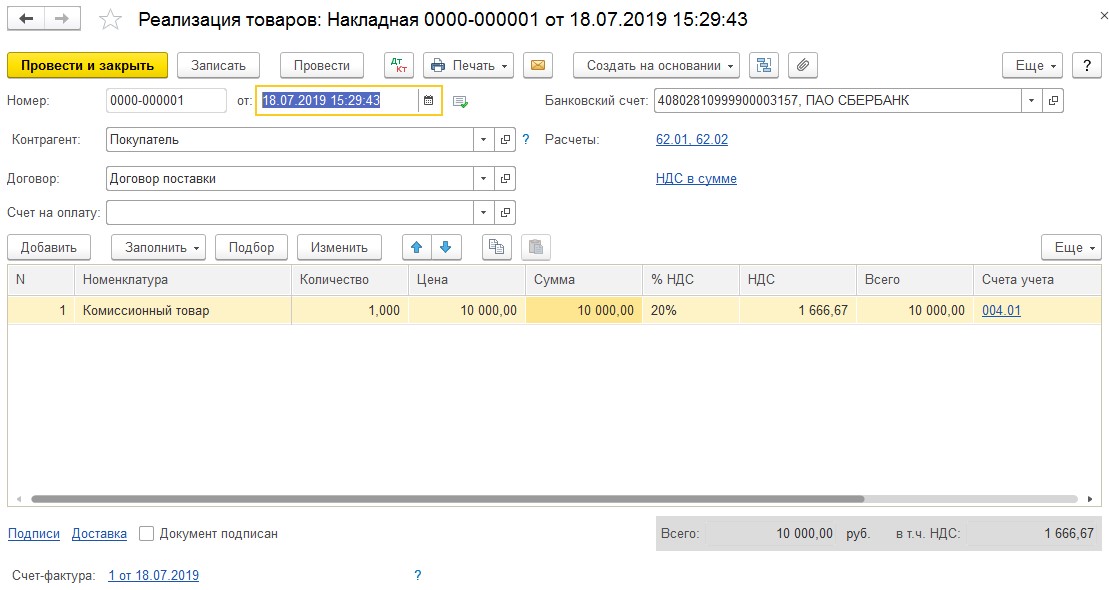

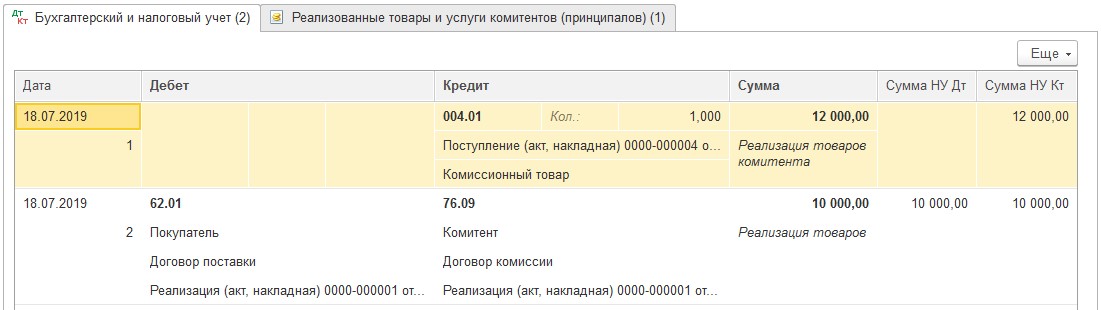

Перейдём к реализации комиссионных товаров: «Продажи» – «Реализация (акт, накладная)». Заполняем документ необходимыми данными.

Обратите внимание на проводки. В связи с тем, что выручка от продажи товаров на комиссии не относится к доходам комиссионера, проводки по Кт 90.01.1 не будет. Так же, как и списания себестоимости на Дт 90.02.1.

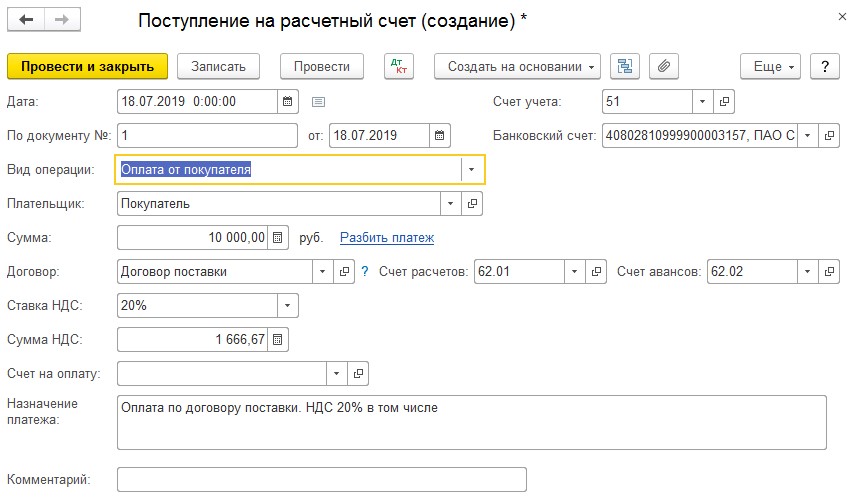

Отразим получение денежных средств от покупателя в разделе «Банк и касса» — «Банковские выписки» — «Поступление». Проведённый документ создаст проводки: Дт 51 Кт 62.01.

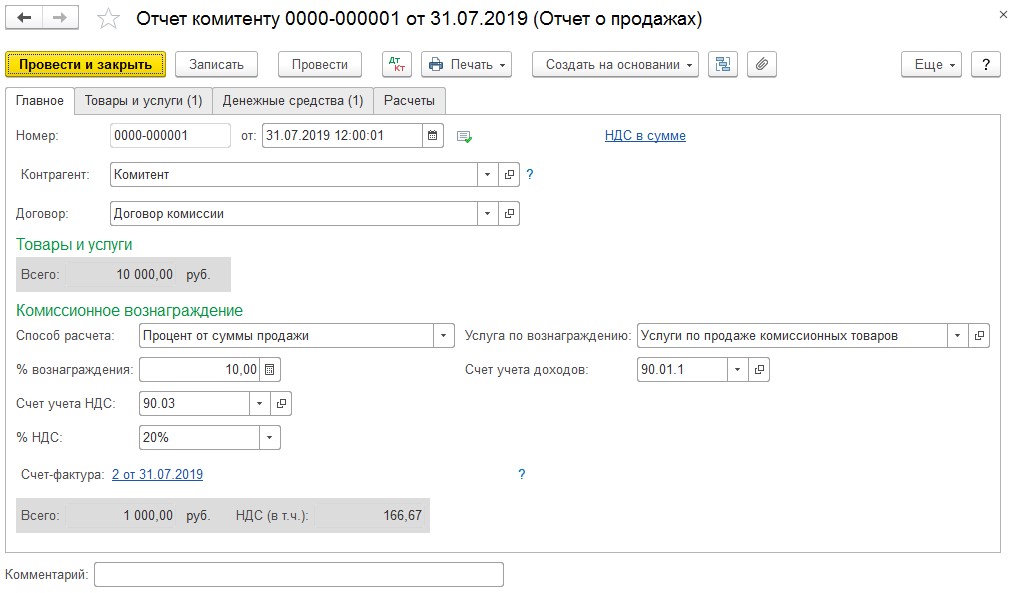

После того, как прошел отчётный период, указанный в договоре, комиссионер составляет отчёт комитенту. Ввести в программе его можно либо при помощи механизма «Ввода на основании» из поступления комиссионных товаров, либо в разделе «Покупки» — «Отчёт комитенту».

Документ состоит из 4 вкладок:

— вкладка «Главное» отражает услугу по реализации,

— на вкладке «Товары и услуги» при помощи кнопки «Заполнить» — «Реализованным по договору» отражаются все проданные товары,

— вкладка «Денежные средства» не заполняется в автоматическом режиме, на ней необходимо вручную внести сведения о поступивших денежных средствах от покупателя,

— на вкладке «Расчёты» указываются счета бухгалтерского учёта по взаиморасчётам с комитентом и покупателем.

Заполненный документ представлен на рисунках ниже:

Проведённый документ создаст движения по счетам:

— Дт 76.09 Кт 62.01 на сумму вознаграждения по договору комиссии,

— Дт 62.01 Кт 90.01.1 отражение выручки по оказанию услуг комитенту

— Дт 90.03 Кт 68.02 на сумму НДС.

Последним этапом перечислим денежные средства комитенту, удержав из них комиссионное вознаграждение. Ввести в программе эту операцию можно либо при помощи «Ввода на основании» из отчёта комитенту, либо в разделе «Банк и касса» — «Банковские выписки» — «Списание».

Документ создаст проводку Дт 76.09 Кт 51 на разницу между суммой реализации и вознаграждением комиссионера.

Остаётся зарегистрировать счёт-фактуру, полученную от комитента. Удобнее всего её ввести на основании документа «Отчёт комитенту» — «Счёт-фактура на поступление». Заполняем номер и дату полученного счёта-фактуры, а затем нажимаем на кнопку «Выбор».

В открывшемся окне «Счета-фактуры выданные покупателям» при помощи кнопки «Заполнить» добавляем ту счёт-фактуру, которую создавали при реализации товаров.

Важно отметить, что согласно п. 3.1 ст. 169 НК РФ при получении счетов-фактур, касающихся деятельности, совершённой в интересах другого лица на основе договора комиссии, комиссионеры обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

После проведения счёта-фактуры необходимо проверить отражение данной операции в журнале учёта полученных и выставленных счетов-фактур. Переходим в раздел «Отчёты» — «Журнал учёта счетов-фактур» и формируем его за необходимый отчётный период. В разделе «Выставленные счета-фактуры» должен отразиться счёт-фактура на реализацию комиссионного товара, а в разделе «Полученные счета-фактуры» — выписанный нам комитентом.

В книге продаж отражается счёт-фактура, зарегистрированный в отчёте комитенту на сумму комиссионного вознаграждения. В книгу покупок данные операции не попадают.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Гражданско-правовые отношения

В соответствии с п. 1 ст. 990 Гражданского кодекса РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, даже если в сделке назван комитент (абз. 2 п. 1 ст. 990 ГК РФ). Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего (п. 1 ст. 996 ГК РФ).

По исполнении поручения организация (комиссионер) обязана представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 999 ГК РФ). Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п. 1 ст. 991 ГК РФ). Комиссионер вправе удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента (ст. 997 ГК РФ).

Согласно ст. 1001 ГК РФ комиссионер имеет право на возмещение расходов, связанных с исполнением поручения комиссионера, за исключением расходов на хранение имущества комитента, если иное не установлено в договоре комиссии.

На практике комиссионер по договорам комиссии реализует товар комитета или приобретает товар для комитента.

Рассмотрим порядок бухгалтерского и налогового учета подобных операций.

Реализация комиссионером товара комитента

Бухгалтерский учет

Поскольку собственником полученной комиссионером для реализации продукции остается комитент, комиссионер учитывает эту продукцию на забалансовом счете 004 «Товары, принятые на комиссию» по цене, предусмотренной в приемо-сдаточных документах (то есть по цене, согласованной с комитентом).

При продаже продукции комитента ее стоимость списывается комиссионером с указанного забалансового счета (п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

На дату отгрузки покупателю продукции комитента комиссионер отражает в учете дебиторскую задолженность покупателя по оплате продукции и кредиторскую задолженность перед комитентом в размере продажной цены данной продукции.

При этом в бухгалтерском учете комиссионера производится запись по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», аналитический счет «Расчеты с комитентом».

Денежные средства, поступившие комиссионеру от покупателя и подлежащие перечислению комитенту после удержания из них суммы комиссионного вознаграждения, не признаются ни доходами, ни расходами организации-комиссионера (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. 3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Выручка, связанная с оказанием услуг комиссионером (комиссионное вознаграждение), является доходом от обычных видов деятельности и отражается в бухгалтерском учете по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка», в корреспонденции с дебетом счета 76, аналитический счет «Расчеты с комитентом» (п. 5 ПБУ 9/99, Инструкция по применению Плана счетов). Выручка от оказания посреднических услуг признается на дату утверждения комитентом отчета комиссионера (п. 12 ПБУ 9/99).

Налог на добавленную стоимость (НДС)

Порядок оформления счетов-фактур, Правила ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, применяемых при расчетах по налогу на добавленную стоимость, регламентируются Постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

При реализации продукции комитента организация-комиссионер в течение пяти календарных дней с даты отгрузки выставляет покупателю от своего имени счет-фактуру, который регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур, но не регистрируется в книге продаж (пп. «а» п. 1 Правил заполнения счетов-фактур, пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 6 п. 20 Правил ведения книги продаж, см. также Письмо Минфина России от 23.04.2012 N 03-07-09/40).

Комиссионер сообщает комитенту реквизиты выставленного покупателю счета-фактуры, после чего получает от комитента счет-фактуру с аналогичными данными. Полученный от комитента счет-фактура регистрируется комиссионером в ч. 2 журнала учета полученных и выставленных счетов-фактур, но не регистрируется в книге покупок (пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, пп. «в» п. 19 Правил ведения книги покупок).

Операции по реализации посреднических услуг являются объектом налогообложения по НДС.

При этом в налоговую базу включаются суммы комиссионного вознаграждения (пп. 1 п. 1 ст. 146, п. 1 ст. 156 Налогового кодекса РФ).

На сумму своего вознаграждения, предусмотренного договором комиссии, организация-комиссионер выставляет комитенту счет-фактуру, который регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур, а также в книге продаж (п. 1, пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, п. 20 Правил ведения книги продаж).

Сумма НДС, исчисленная с комиссионного вознаграждения, отражается по дебету счета 90, субсчет 90-3 «Налог на добавленную стоимость», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

Налог на прибыль организаций

Выручка от продажи продукции комитента, поступившая на расчетный счет комиссионера и подлежащая перечислению комитенту, для целей налогообложения прибыли не учитывается в доходах комиссионера (пп. 9 п. 1 ст. 251 НК РФ).

Затраты, понесенные комиссионером в интересах комитента и возмещаемые последним для целей налогообложения прибыли не признаются расходом комиссионера (п. 9 ст. 270 НК РФ).

Пример

Как отражаются в учете организации-комиссионера операции по реализации продукции комитента, а также возмещение комитентом расходов комиссионера на хранение этой продукции в соответствии с условиями договора комиссии? Денежные средства в счет возмещения указанных затрат перечисляются комитентом на расчетный счет комиссионера после исполнения поручения по договору комиссии.

Организация-комиссионер получила от комитента для реализации продукцию, продажная цена которой установлена договором комиссии в сумме 590 000 руб. (в том числе НДС 90 000 руб.).

Комиссионное вознаграждение составляет 7% от продажной цены и удерживается комиссионером из средств, получаемых от покупателя продукции.

В рамках исполнения поручения комитента организация понесла расходы, связанные с хранением продукции, в сумме 30 000 руб. (с учетом НДС).

В соответствии с условиями договора комиссии расходы на хранение продукции подлежат возмещению комитентом.

Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления.

Затраты на оплату услуг по хранению продукции, подлежащие возмещению комитентом, не признаются расходами комиссионера и отражаются в учете как возникновение кредиторской задолженности комиссионера по оплате этих услуг и дебиторской задолженности комитента по их возмещению.

При этом производится бухгалтерская запись по кредиту счета 76, аналитический счет «Расчеты по оплате услуг по хранению продукции комитента», в корреспонденции с дебетом счета 76, аналитический счет «Расчеты с комитентом» (п. 3, абз. 4, 5 п. 16 ПБУ 10/99, Инструкция по применению Плана счетов).

Денежные средства, полученные от комитента в счет возмещения указанных затрат, не признаются доходом организации (п. 2 ПБУ 9/99).

Счет-фактуру, выставленный комиссионеру за услуги по хранению, комиссионер регистрирует в ч. 2 журнала учета полученных и выставленных счетов-фактур без регистрации в книге покупок (пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур). Копию указанного счета-фактуры комиссионер передает комитенту (пп. «а» п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур).

Комиссионер выставляет комитенту счет-фактуру исходя из показателей счета-фактуры, выставленного комиссионеру за услуги по хранению. Данный счет-фактуру комиссионер регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур без регистрации в книге продаж (п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, п. 3 Правил ведения книги продаж).

Затраты, понесенные комиссионером в интересах комитента и возмещаемые последним (в данном случае — расходы по хранению продукции комитента), для целей налогообложения прибыли не признаются расходом комиссионера (п. 9 ст. 270 НК РФ).

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

Получена продукция от комитента |

590 000 |

Акт приемки-передачи продукции на комиссию |

||

|

Отражена реализация продукции комитента покупателю |

76-к «Расчеты с комитентом» |

590 000 |

Товарная накладная |

|

|

Списана с забалансового счета стоимость продукции комитента, переданной покупателю |

590 000 |

Товарная накладная, Бухгалтерская справка |

||

|

Отражены возмещаемые комитентом расходы по хранению продукции, принадлежащей комитенту |

76-к «Расчеты с комитентом» |

76-у «Расчеты по оплате услуг по хранению продукции комитента» |

30 000 |

Счет за услуги, Отчет комиссионера |

|

Оплачены услуги по хранению продукции |

76-у «Расчеты по оплате услуг по хранению продукции комитента» |

30 000 |

Выписка банка по расчетному счету |

|

|

Отражена выручка от оказания услуг посредника (590 000 x 7%) |

76-к «Расчеты с комитентом» |

41 300 |

Отчет комиссионера |

|

|

Исчислен НДС с выручки от оказания услуг посредника (41 300 / 118 x 18) |

Счет-фактура |

|||

|

Получены денежные средства от покупателя за продукцию |

590 000 |

Выписка банка по расчетному счету |

||

|

Перечислены комитенту денежные средства, полученные от покупателя, за вычетом удержанного вознаграждения (590 000 — 41 300) |

76-к «Расчеты с комитентом» |

548 700 |

Выписка банка по расчетному счету |

|

|

Получены от комитента денежные средства в счет возмещения расходов по хранению продукции |

76-к «Расчеты с комитентом» |

30 000 |

Выписка банка по расчетному счету |

Приобретение комиссионером товара для комитента

Специальный порядок отражения в бухгалтерском учете расчетов по посредническим договорам нормативно не закреплен.

При совершении сделок с третьими лицами в рамках посреднического договора комиссионер действует в интересах и за счет комитента.

Соответственно, доходы и расходы по таким сделкам являются доходами и расходами комитента и отражаются в учете комитента.

В бухгалтерском учете комиссионера, участвующего в расчетах по сделкам, заключаемым в рамках исполнения договора комиссии, отражается только информация об указанных расчетах.

Денежные средства, поступившие комиссионеру от комитента на оплату стоимости приобретаемого товара, не признаются доходом организации-комиссионера, поскольку не отвечают требованиям п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, а отражаются в учете в качестве кредиторской задолженности перед комитентом (абз. 7 п. 12 ПБУ 9/99).

Соответственно, при перечислении денежных средств комитента продавцу в оплату товара в учете организации-комиссионера не возникает расходов, определенных п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Для расчетов с комитентом по договору комиссии может применяться счет 76 «Расчеты с разными дебиторами и кредиторами», к которому для обособления расчетов по разным операциям открываются соответствующие аналитические счета, что предусмотрено абз. 4, 8 Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

Поступление денежных средств от комитента отражается по дебету счета 51 «Расчетные счета» в корреспонденции с кредитом счета 76, аналитический счет, например, 76-т «Расчеты с комитентом за приобретенный товар».

При получении от продавца товара, приобретенного для комитента, в учете комиссионера отражается кредиторская задолженность по оплате перед продавцом, которая относится на расчеты с комитентом (подлежит погашению за счет комитента). При этом производится запись по дебету счета 76, аналитический счет 76-т, и кредиту счета 60 «Расчеты с поставщиками и подрядчиками», аналитический счет 60-п «Расчеты с продавцом товара» (Инструкция по применению Плана счетов).

Поскольку товар, приобретенный комиссионером за счет комитента, является собственностью последнего, он учитывается комиссионером на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по цене, указанной в отгрузочных документах продавца (Инструкция по применению Плана счетов).

По мере передачи товара комитенту он списывается комиссионером с забалансового счета.

Выручка, связанная с оказанием посреднических услуг (комиссионное вознаграждение), признается доходом от обычных видов деятельности и отражается в бухгалтерском учете организации по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка», в корреспонденции с дебетом счета 76, аналитический счет 76-в «Расчеты с комитентом по сумме вознаграждения» (п. 5 ПБУ 9/99, Инструкция по применению Плана счетов). Выручка признается на дату утверждения комитентом отчета комиссионера (п. 12 ПБУ 9/99).

Поступление от комитента причитающихся комиссионеру денежных средств (комиссионное вознаграждение) отражается записью по дебету счета 51 и кредиту счета 76, аналитический счет 76-т.

НДС по комиссионному вознаграждению

Операции по оказанию посреднических услуг на территории РФ являются объектом налогообложения по НДС, что следует из пп. 1 п. 1 ст. 146 Налогового кодекса РФ.

При этом налоговая база определяется как сумма дохода, полученная в виде комиссионного вознаграждения, а сумма НДС рассчитывается с применением ставки 18% (п. 1 ст. 156, п. 3 ст. 164 НК РФ).

Датой оказания посреднических услуг является день, когда комиссионер признается исполнившим поручение согласно условиям договора, т.е. — дата утверждения комитентом отчета комиссионера.

Следовательно, исходя из пп. 1 п. 1 ст. 167 НК РФ сумма комиссионного вознаграждения включается в налоговую базу по НДС на дату утверждения комитентом отчета комиссионера.

Выставление счета-фактуры на сумму комиссионного вознаграждения производится в общеустановленном порядке не позднее пяти календарных дней с даты принятия комитентом отчета комиссионера (п. 3 ст. 168, п. 1 ст. 169 НК РФ).

Общий порядок выставления счетов-фактур, в том числе при посреднических операциях, закреплен в Постановлении Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Счет-фактура на сумму вознаграждения регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж комиссионера (п. 3, пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемого при расчетах по налогу на добавленную стоимость, п. 3, абз. 1 п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Обращаем Ваше внимание, с 01.01.2015 с комиссионеров — налогоплательщиков НДС снимается обязанность по ведению журнала учета в отношении счетов-фактур, выставленных на сумму комиссионного вознаграждения (п. 3 ст. 169 НК РФ, пп. «а» п. 4 ст. 1, ч. 2 ст. 3 Федерального закона от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»).

Однако в случае выставления и (или) получения комиссионером счетов-фактур при осуществлении им предпринимательской деятельности в интересах комитента комиссионер будет обязан вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности (п. 3.1 ст. 169 НК РФ, пп. «б» п. 3 ст. 1, ч. 2 ст. 3 Федерального закона N 238-ФЗ).

Порядок выставления счетов-фактур при приобретении товара комиссионером в интересах комитента

По общему правилу покупатель имущества (в данном случае — комитент), в соответствии с пп. 1 п. 2 ст. 171 НК РФ, имеет право на налоговый вычет суммы НДС, предъявленного продавцом товара.

Основанием для такого вычета является счет-фактура, выставленный покупателю продавцом товара. Это следует из п. 1 ст. 172, п. 1 ст. 169 НК РФ.

При приобретении товара покупателем выступает комиссионер, действующий от своего имени, в связи с чем счет-фактура выставляется продавцом на имя комиссионера.

Полученный от продавца счет-фактуру комиссионер регистрирует в ч. 2 журнала учета полученных и выставленных счетов-фактур (пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур).

При этом в книге покупок указанный счет-фактура не отражается, поскольку у комиссионера не возникает права на налоговый вычет (п. 2 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Комиссионер выставляет (перевыставляет) комитенту счет-фактуру с показателями, перенесенными им из счета-фактуры, полученного от продавца.

Выставленный счет-фактура регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур без регистрации в книге продаж, поскольку обязанности по начислению НДС у комиссионера не возникает (пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, п. 3 Правил ведения книги продаж).

Вместе с выставленным от своего имени счетом-фактурой комиссионер передает комитенту заверенную копию счета-фактуры продавца (пп. «а» п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур).

Денежные средства, поступившие от комитента для исполнения поручения и перечисленные продавцу товара, не признаются ни доходами, ни расходами организации (пп. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ).

В соответствии с п. п. 1, 2 ст. 249 НК РФ налогооблагаемым доходом организации признается сумма комиссионного вознаграждения.

Указанный доход (без учета НДС) включается в состав доходов от реализации на основании пп. 1, абз. 5 п. 1 ст. 248 НК РФ.

При применении метода начисления доход от реализации посреднических услуг (комиссионное вознаграждение) признается на дату утверждения отчета комитентом.

Это следует из п. п. 1, 3 ст. 271 НК РФ.

Пример

Организация-комиссионер заключила договор на приобретение товара для комитента на сумму 472 000 руб. (в том числе НДС 72 000 руб.), после чего комитент перечислил комиссионеру денежные средства на оплату товара в полном объеме.

Вознаграждение комиссионера составляет 41 300 руб. (в том числе НДС 6 300 руб.). Причитающиеся комиссионеру суммы (комиссионное вознаграждение) перечислены комитентом на счет комиссионера в месяце поставки товара комитенту и утверждения отчета комиссионера.

В учете организации-комиссионера приобретение товара для комитента, будет отражено следующими записями: