Содержание

См. также: Зарплаты и отчислений ПФР, ФСС, НДФЛ.

2017 год

C 2017 года появилась статья 309.2 ТК которая позволяет микропредприятиям(до 15 человек) не оформлять график отпусков и расчетные листки.

2016 год

НДФЛ С 2016 года НДФЛ с отпускных можно перечислять до конца месяца. До 2016 года нужно было в день выдачи отпускных. Однако, компенсацию за неизрасходованный отпуск всё равно нужно выплачивать не позднее дня, следующего за увольнением.

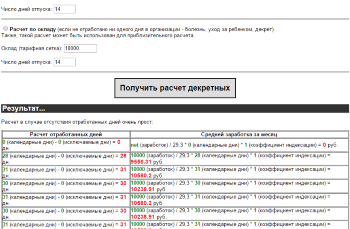

Ввод данных (всё бесплатно!):

Сравнение с МРОТ

Средний дневной заработок не может быть ниже расчета МРОТ того месяца в котором сотрудник уходит в отпуск.

Федеральный МРОТ (в месяце когда работник уходит в отпуск): (если работник трудиться на пол-ставки то МРОТ нужно тоже делить пополам)

Количество календарных дней (в месяце когда работник уходит в отпуск):

Результат…

Расчет в случае отсутствия отработанных дней очень прост:

Примеры использования калькулятора

Пример 1.

Сотрудник уходит в отпуск 15 августа 2018 года на 20 дней. Работает он с 6 ноября 2016 года (заработок 9500 р.). В Декабре 2017 года получил (официально) новогоднюю премию 2000 р (заработок 12000 р.). В Январе 2017 года болел 7 дней (заработок 8000 р.). Оклад 10 000 рублей.

Расчетный период, в данном случае, будет с августа 2017 г. по июль 2018 г (включительно), но т.к. работник отработал в этой организации неполный год, то период будет с 5 ноября 2017 по 31 июля 2018 г (т.е. 3 месяца будет «net» в графе заработок).

Далее жмем «Рассчитать…»

Средний дневной заработок составит: 92346.94 (сумма заработка) / 261 (сумма расчетных дней) = 353.82 рублей.

Расчет отпускных: 353.82 (средний дневной заработок) * 20 (дни отпуска) = 7076.39 рублей.

Пример 2.

Сотрудник уходит в отпуск 25 мая 2018 года на 7 дней. Работает он с 2 мая 2018 года (заработок 7720 р.).

Расчетный период, в данном случае, будет всего один месяц. Исключаем 1 день начало работы и 7 дней, т.к. месяц отработан не до конца (т.е. 11 месяцев будет «net» в графе заработок).

Далее жмем «Рассчитать…»

Средний дневной заработок составит: 8140.14 (сумма заработка) / 23 (сумма расчетных дней) = 353.92 рублей.

Расчет отпускных: 353.92 (средний дневной заработок) * 7 (дни отпуска) = 2477.43 рублей.

Правила

Со 2 апреля 2014 года (и в 15 году) действует новый коэффициент расчета отпускных — 29,3 (ранее был 29,4).

Что делать, если отпуск начался в одном месяце, а закончился в другом. Все взносы страховые и НДФЛ полностью нужно начислить не позднее, чем за три дня до начала отпуска. Если есть вычеты, то налоговую базу по НДФЛ уменьшают на всю сумму вычетов, положенных сотруднику за первый месяц. Распределять вычеты между месяцами не нужно.

НДФЛ С 2016 года НДФЛ с отпускных можно перечислять до конца месяца. До 2016 года нужно было в день выдачи отпускных.

Сотруднику положена компенсация за 28 дней отпуска, если он проработал от 10,5 до 12,5 месяцев (по правилам НКТ СССР от 30 апреля 1930 г. № 169).

Расчет отпускных в 2018 году

Сумма оплаты отпускных: Сумма оплаты отпуска равна произведению среднего дневного заработка на количество оплачиваемых календарных дней отпуска. Средний дневной заработок: Средний дневной заработок равен заработку (зарплата, официальные премии) за 12 месяцев (расчетный период), предшествующих месяцу начала отпуска, деленному на число календарных дней в расчетном периоде.

Расчет отпускных в 2018 году с исключенными днями. Пример: Зарплата сотрудника с 1 июня 2017 года по 31 мая 2018 года 5000 рублей. С 1 июня 2017 года сотрудник берет отпуск 28 дней. Сотрудник проболел 10 календарных дней — с 14 по 23 марта (в марте 31 день из них 21 отработанных) 2018 года включительно

Отпускные = ЗП : 29,3 дн. *( М + 29,3 дн. : Кдн1 * Котр1) * Д

Д — количество календарных дней отпуска.

М — количество полностью отработанных месяцев в расчетном периоде;

Кдн1… — количество календарных дней в не полностью отработанных месяцах;

Котр1… — количество календарных дней в «неполных» месяцах, приходящихся на отработанное время.:

По такой сложной (но законной) схеме в малом бизнесе мало кто считает, часто просто дают отпускной = зп и всё.

Дни работы сотрудника, которые исключаются из расчета отпускных. Это когда сотрудник отсуствовал на рабочем месте:

- получал больничное пособие или по беременности и родам (любые больничные пособия (за счет ФСС или работодателя) также исключают из расчета);

- имел право на средний заработок в соответствии с трудовым законодательством (находился в отпуске или в командировке). Исключение – сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода это время не исключается;

- не трудился из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

- освобождался от работы по иным причинам, предусмотренным законодательством (например, отпуск без сохранения заработной платы).

В случае, когда у сотрудника за 12 месяцев расчетного периода не было начисленной зарплаты или они полностью состоят из исключаемых периодов? Тогда для определения среднего заработка нужно брать период, равный расчетному, — 12 месяцев, которые предшествуют исключаемому времени.

Общие правила предоставления отпуска и выплаты компенсаций

Оплачиваемый отпуск положен сотруднику каждый год. При этом имеется в виду рабочий, а не календарный год. Рабочий год тоже составляет 12 полных месяцев. Но в отличие от календарного он начинается не 1 января, а когда человек был зачислен в штат. Например, сотрудник начал работать 1 апреля 2013 года. Значит, его первый рабочий год закончится 31 марта 2014 года. Второй рабочий год – это период с 1 апреля 2014-го по 31 марта 2016 года и т. д.

Сотрудник не отработал отпуск, взятый авансом. На первом году работы право на отпуск возникает у сотрудника по истечении шести месяцев непрерывной службы в данной компании. При этом он может взять годовой отпуск целиком, то есть все 28 календарных дней сразу (столько составляет стандартный отпуск). Но человек может уволиться, так и не отработав год. Тогда ему придется вернуть компании часть полученных отпускных – на этом настаивает статья 137 Трудового кодекса РФ. Хотя из этого правила есть исключения – в частности, увольнение по сокращению штата.

Работник не отгулял положенный отпуск. Если человек увольняется, не использовав свой законный отпуск, ему полагается компенсация. Деньги выплачиваются за каждый день, который не отгулял сотрудник. А вот без увольнения заменить деньгами можно только ту часть ежегодного отпуска, которая превышает 28 календарных дней. Предположим, каждый год работнику полагается отпуск продолжительностью 35 календарных дней. Тогда 28 из них он может отгулять, а за оставшиеся 7 получить компенсацию. Если же сотрудник не использовал 7 из 28 причитающихся ему дней отдыха, то получить вместо них деньги он не сможет.

Пример. Сотрудник принят на работу 17 ноября 2014 года, а увольняется 30 июня 2015 года. В этот период он был в отпуске 14 календарных дней. Всего работнику полагается 28 дней основного отпуска и 7 дней дополнительного.

Сотрудник отработал полные 7 месяцев и еще 14 дней в ноябре. Это меньше половины месяца, поэтому из расчета они исключаются. Таким образом, он «наработал» на 20,42 дня отпуска (35 дн. : 12 мес. х 7 мес.). Следовательно, компенсация ему полагается за 6,42 дня (20,42 – 14).

Если в отпуск ушёл в первый день работы?

Отпуск будет как ставка за смену перемноженная на дни отпуска (количество)(письмо Минтруда России от 5 мая 2016 г. № 14-1/В-429).

Праздники

Так как праздники в число дней ежегодного отпуска не включаются и не оплачиваются, исключать их из расчета не нужно. Скажем, сотрудник был в отпуске с 16 февраля по 1 марта 2015 года. Между тем 23 февраля не входит в число дней отпуска, как праздник и выходной. И его нужно учесть при расчете календарных дней, приходящихся на отработанное время. Поэтому исключить надо периоды с 16 по 22 февраля и с 24 февраля по 1 марта.

Праздничные нерабочие дни, которые пришлись на предыдущий отпуск работника, нужно включать в расчет текущего отпуска (письмо Минтруда России от 15 апреля 2016 г. № 14-1/В-351).

Сколько может длиться отпуск

В России обычный отпуск, согласно трудовому законодательству, длится 28 календарных дней. При этом отдых можно разбивать на части, одна из которых должна быть не меньше 14 дней. Остальные части могут иметь любую продолжительность. То есть работник вправе взять 5 дней (с понедельника по пятницу). Не запрещен и другой распространенный на предприятиях вариант – отпуск на 9 дней (с субботы одной недели до воскресенья другой).

При этом нерабочие праздники не включаются в число календарных дней отпуска и не оплачиваются. Допустим, работник собирается отдыхать 6 календарных дней начиная с 8 июня 2015 года. Это означает, что последним днем отпуска будет 14 июня. Ведь 12 июня – праздник.

Каким может быть расчетный период

По общему правилу отпускные рассчитываются, исходя из среднего заработка сотрудника за последние 12 календарных месяцев. То есть, если человек планирует отдыхать в июне 2015 года, то расчетный период для среднего заработка — с 1 июня 2014 года по 31 мая 2015 года.

Иной расчетный период может быть установлен в следующих случаях.

Если сотрудник еще не отработал в компании 12 месяцев. В этом случае расчетным периодом будет промежуток времени, в течение которого человек числится в организации. Например, работник устроился в компанию 8 декабря 2008 года. С 6 июля 2015 года ему предоставляется ежегодный отпуск. Расчетный период — с 8 декабря 2014 года по 30 июня 2015 года.

Если человек устроился на работу и взял отпуск в одном и том же месяце. Тогда расчетным периодом является фактически отработанное время. Предположим, сотрудник пришел в организацию 6 июля 2015 года и попросил отпуск уже с 20 июля. Расчетный период начинается с 6 июля и заканчивается 19 июля.

Если сотрудник в течение последних 12 месяцев фактически не работал и ему не начислялась зарплата. Тут надо брать в расчет последние 12 календарных месяцев, в течение которых сотруднику выдавалась зарплата. Скажем, женщина с 14 марта 2012 года находилась сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. В марте 2015 года она, не выходя на службу, написала заявление на двухнедельный отпуск. Стандартный расчетный период — 12 месяцев перед отдыхом — выпадает на декрет, когда заработка не было. Поэтому нужно взять период с 1 марта 2011 года по 28 февраля 2012 года.

Если для компании удобнее установить особый расчетный период. Однако, в подобной ситуации каждые отпускные придется рассчитывать дважды (за 12 месяцев и за установленный расчетный период) и сопоставлять результаты. Дело в том, что отпускные не могут быть меньше суммы, исчисленной исходя из годового заработка.

Какие периоды учитываются при расчете стажа для отпуска, а какие нет

В стаж включаются:

— время фактической работы;

— промежутки, когда человек не работал, но за ним сохранялось место;

— вынужденные прогулы при незаконном увольнении или отстранении от работы и последующем восстановлении;

— дни, когда сотрудник не мог работать, потому что не прошел обязательный медицинский осмотр не по своей вине.

Допустим, сотрудник уволился в июле 2015 года. К этому времени он проработал в компании девять полных месяцев. Но шесть из них в общей сложности он проболел. Несмотря на это, рассчитать компенсацию за неиспользованный отпуск нужно за все девять месяцев. Ведь за время болезни сохраняется средний заработок.

Таким образом, работнику полагается компенсация за 21 день (28 дн. : 12 мес. x 9 мес.).

Обратите внимание: период, когда женщина, находясь в отпуске по уходу за ребенком, трудится на условиях неполного рабочего времени, в отпускной стаж включается. Дело в том, что работа в режиме неполного времени не сказывается ни на продолжительности ежегодного отпуска, ни на исчислении трудового стажа. На это указывает статья 93 Трудового кодекса РФ.

В стаж не входят:

— время отсутствия сотрудника на службе без уважительных причин (в том числе вследствие отстранения от работы по статье 76 Трудового кодекса РФ);

— отпуска за свой счет сверх 14 календарных дней в течение рабочего года;

— отпуска по уходу за ребенком.

Пример. Сотрудница работает в компании с 1 июля 2010 года, очередной ежегодный отпуск у нее использован по 1 июля 2012 года. С 14 сентября 2012 года по 12 апреля 2015 года она находилась сначала в декретном отпуске (до 31 января 2007 года включительно), а затем – в отпуске по уходу за ребенком. 13 апреля вышла на работу.

Бухгалтер определил рабочий год, дающий право на очередной ежегодный отпуск после ее выхода на работу, следующим образом. В стаж включается время с 1 июля 2012 года до начала отпуска по уходу за ребенком, то есть по 31 января 2013 года включительно. Это семь полных месяцев. То есть отпуск по беременности и родам необходимо учесть, а по уходу за ребенком из подсчета исключается. Оставшиеся пять месяцев рабочего года (12 – 7) сотрудница провела в отпуске по уходу за ребенком. Поэтому их надо отсчитать, начиная с 13 апреля 2015 года, то есть с даты выхода сотрудницы на работу. Таким образом, рабочий год продлится с 1 июля 2012 года по 12 сентября 2015 года. При условии, конечно, что период с 13 апреля по 12 сентября полностью войдет в стаж для отпуска.

Какие временные промежутки исключаются из расчетного периода

При расчете отпускных в расчетный период не входит время, когда работники:

— получали пособие по временной нетрудоспособности или по беременности и родам;

— имели право на средний заработок согласно российскому законодательству, в числе прочего в отпуске или командировке (единственное исключение: сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода эти промежутки не исключаются);

— не трудились из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

— не имели возможности работать из-за забастовки, в которой не принимали участия;

— получали дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

— освобождались от работы по иным причинам в соответствии с законодательством России.

Ежегодный отпуск. С 14 января 2015 года сотрудник уходит в отпуск. Расчетный период — 2014 год. Но с 14 по 27 июля 2014 года включительно этот человек был в отпуске, соответственно, за ним сохранялся средний заработок. Данное время исключается из расчетного периода.

Командировка. За сотрудником, направленным в служебную поездку, сохраняется именно средний заработок. Поэтому, начисляя отпускные, надо проигнорировать время командировок, которые пришлись на расчетный период. Естественно, не нужен и начисленный за эти промежутки средний заработок. И не важно, что во время командировки в отличие от отпуска или болезни человек выполняет свои трудовые обязанности.

Простой. Также из расчета исключается и время простоя по вине работодателя. Ведь за такие дни человеку выплачивается минимум две трети среднего заработка.

Отпуск за свой счет. Все время отдыха без сохранения заработной платы тоже во внимание не принимается. Например, сотрудник уходит в ежегодный отпуск с 1 июля 2015 года. Расчетный период длится с 1 июля 2014 года по 30 июня 2015 года. При этом с 1 ноября по 31 декабря 2014 года включительно человек брал отпуск за свой счет. Эти два полных месяца из расчетного периода нужно исключить. Соответственно, считать заработок и календарные дни нужно только за 10 месяцев.

Отпуск по уходу за ребенком. Предположим, ровно половину стандартного расчетного периода (полгода) женщина находилась в отпуске по уходу за ребенком в возрасте до трех лет. Еще шесть месяцев расчетного периода она отработала. Дни отпуска по уходу за ребенком при расчете отпускных не учитываются. Как и суммы детских пособий, если в это время они полагались работнице.

Время совместительства. Это важно учесть, когда сотрудник работал совместителем, а потом был зачислен в штат. Если совместитель переведен на основную работу без увольнения, то отпускные надо рассчитывать за 12 месяцев, предшествующих отдыху. То есть и за период, когда он трудился по совместительству. Поэтому отпускные будут меньше, чем если бы он не работал внешним совместителем. Можно ли устроить так, чтобы человек не потерял в деньгах? Да, причем есть два способа действий.

Первый способ: человек может уволиться с работы по совместительству, а затем снова поступить в ту же организацию, но уже в штат. Тогда расчетным периодом будет только время, отработанное в качестве постоянного сотрудника.

Второй способ: предусмотреть в коллективном договоре или ином локальном акте, что в таких случаях расчетным признается период, начиная с зачисления в штат. Поступить так позволяет часть шестая статьи 139 Трудового кодекса РФ. К тому же, поскольку отпускные будут больше, никаких претензий со стороны трудовой инспекции не возникнет.

Неполное рабочее время. Если человек трудится неполный рабочий день, отпускные для него рассчитывают в обычном порядке. Но, разумеется, берутся фактически выплаченные суммы с учетом реально отработанного времени.

Праздники. Из числа календарных дней нерабочие праздники не уходят. Так, в январе 31 календарный день, из них шесть праздничных. Тем не менее, в расчет нужно брать именно 31 день. Не исключаются праздники и из календарных дней, выпавших на отработанное время. Допустим, сотрудник в январе 2015 года проболел 10 календарных дней, с 14 по 23 января включительно. Тогда количество календарных дней, приходящихся на отработанное время, составит 21 день (31 — 10).

Другая ситуация. Сотрудник отдыхал в мае 2015 года. Соответственно, расчетный период — с 1 мая 2014 года по 30 апреля 2015 года. В 2014 году сотрудник находился в ежегодном оплачиваемом отпуске с 4 мая по 1 июня (28 календарных дней). Как видно, с 1 по 3 мая были выходные и зарплата не начислялась. А 9 мая — праздник, который в число дней отпуска не включается. В этом случае при расчете календарных дней, приходящихся на отработанное время, нужно учесть эти четыре дня: 1, 2, 3 и 9 мая. Никаких исключений для таких ситуаций не предусмотрено. Это подтверждает Положение, утвержденное постановлением Правительства РФ от 24 декабря 2007 г. № 922. То есть нужно 29,3 разделить на 31 и умножить на четыре. И результат включить в общее число календарных дней, которые приходятся на время, отработанное в расчетном периоде.

Как пересчитывать средний заработок при изменении зарплаты

Конечно, в течение расчетного периода сотрудник мог получать и другие доходы: премии, надбавки и прочие доплаты производственного характера. Эти выплаты также учитываются при расчете среднего заработка. Но их нужно указать в последующих строках расчета.

Зарплата повысилась. Индексируются те выплаты, которые пришлись на месяцы до момента увеличения оклада или тарифной ставки.

Коэффициент индексации рассчитывается так: новый оклад сотрудника делится на старую величину.

Пример. С 24 сентября 2015 года Иванов А.В. уходит в отпуск. Между тем, с 1 января 2015 года была повышена зарплата всем сотрудникам его отдела. Оклад Иванова вырос с 8000 руб. до 9600 руб. Значит, коэффициент пересчета равен 1,2 (9600 : 8000).

Если оклады в организации увеличивались два раза, то и коэффициент нужно рассчитать дважды. Возьмем пример с Ивановым А.В. и добавим условие: оклады во всем отделе были повышены еще раз с 1 июня 2015 года. Новый оклад Иванова составил 11 520 руб. Эту новую величину надо разделить, во-первых, на первоначальный оклад. И во-вторых, на сумму зарплаты после первой индексации. В результате получаются два коэффициента, на которые нужно индексировать заработок до очередного повышения:

– с 1 сентября по 31 декабря 2014 года – 1,44 (11 520 руб. : 8000 руб.);

– с 1 января по 31 мая 2015 года – 1,2 (11 520 руб. : 9600 руб.).

Особый случай – зарплата повысилась во время отпуска. Корректируется только та часть отпускных, которая приходится на период с повышения окладов до конца отдыха. Обратите внимание: поскольку такая индексация делается уже после выхода сотрудника из отпуска, в программу подобная ситуация не заложена. Но благодаря нашей подсказке вы легко рассчитаете доплату.

Пример. Бухгалтер ЗАО «Сибирь» Соловьева П.С. с 17 августа 2015 года ушла в отпуск на 28 календарных дней. А с 1 сентября 2015 года была повышена зарплата всем сотрудникам бухгалтерии. Оклад Соловьевой вырос с 15 000 до 18 000 руб., то есть коэффициент пересчета составил 1,2 (18 000 руб. : 15 000 руб.). Предположим, что других выплат, кроме оклада, у сотрудницы не было.

В расчетный период вошло время с 1 августа 2014 года до 31 июля 2015 года. При этом Соловьева уже отдыхала с 4 по 31 августа 2014 года включительно (тоже 28 дней). Таким образом, в этом месяце она отработала 1 день, за который ей начислили 714,29 руб. Количество дней, которое необходимо принять в расчет, составляет:

11 мес. х 29,3 дн. + 29,3 дн. : 31 дн. х 3 дн. = 326,245 дн.,

где 3 дн. – количество календарных дней в августе 2014 года, приходящихся на отработанное время.

Отпуск Соловьевой заканчивается 13 сентября. Значит, скорректировать надо выплату за 13 дней, прошедших после повышения оклада. А 15 дней августовского отдыха индексировать не нужно.

Среднедневной заработок Соловьевой, рассчитанный перед уходом в отпуск, таков:

(15 000 руб. х 11 мес. + 714,29 руб.) : 326,245 дн. = 507,94 руб.

Отсюда сумма начисленных отпускных равна:

507,94 руб. х 28 дн. = 14 222,32 руб.

Теперь определим, сколько нужно доплатить работнице после ее выхода из отпуска:

507,94 руб. х 15 дн. + 507,94 руб. х 13 дн. х 1,2 – 14 222,32 руб. = 1320,64 руб.

Зарплата понизилась. В этом случае берется тот оклад, который был установлен после повышения. Новый, пониженный оклад на коэффициент индексации не влияет. Предположим, Петров О.Л. берет отпуск с 18 мая 2015 года. Его оклад в мае и июне 2008 года составлял 20 000 руб. С июля всем работникам компании увеличили оклады на 25 процентов. Поэтому оклад Петрова стал 25 000 руб. А с января 2015 года зарплата этого сотрудника была уменьшена до 23 000 руб. В итоге повышающий коэффициент равен 1,25 (25 000 руб. : 20 000 руб.). Понижение оклада для пересчета роли не играет.

Когда выплачивать отпускные?

По общему правилу выплатить отпускные нужно за три дня до начала отпуска (ст. 136 Трудового кодекса РФ). Причем речь в этой статье идет о рабочих днях. Дело в том, что в статье 136 кодекса не упоминаются календарные дни и, следовательно, можно сделать вывод, что речь идет о рабочих днях. Этот довод подтверждает и тот факт, что касса в выходные дни, как правило, не работает.

Обратите внимание: расчет выплачивать вместе с отпускными и заработную плату за отработанное до начала отпуска время не обязательно. Выдача зарплаты производится в сроки, которые установлены в компании. При этом, разумеется, при расчете заработной платы учитываются только рабочие дни. То есть она должна быть рассчитана пропорционально отработанным в данном конкретном месяце дням.

Кому полагаются дополнительные отпуска

Те отпуска (нерабочие дни), которые организация предоставляет по своему усмотрению, может оплачивать как обычный рабочий день либо как отпуск (это сложнее).

Есть два вида дополнительных отпусков. Одни организация предоставляет, потому что по собственной инициативе предусмотрела такой отдых в трудовом или коллективном договоре. Другие компания давать обязана, потому что таково требование законодательства.

В обязательном порядке дополнительные отпуска нужно предоставлять:

– сотрудникам с ненормированным рабочим днем (ст. 119 Трудового кодекса РФ);

– профессиональным спортсменам и тренерам (ст. 348.10 Трудового кодекса РФ);

– людям, которые работают, в том числе вахтовым методом, в районах Крайнего Севера и приравненных к ним местностях (ст. 321, 287, 302 Трудового кодекса РФ);

– сотрудникам, работающим в других районах, где установлены северные коэффициенты и процентная надбавка к зарплате (ст. 14 Закона РФ от 19 февраля 1993 г. № 4520-1);

– чернобыльцам (ст. 14, 16, 18, 19 и 20 Закона РФ от 15 мая 1991 г. № 1244-1);

– персоналу, занятому на тяжелых работах, трудящемуся во вредных или опасных условиях, если это подтверждено аттестацией рабочих мест (ст. 117 Трудового кодекса РФ, постановление Правительства РФ от 20 ноября 2008 г. № 870).

Как учитываются при расчете «отпускного» стажа отпуска за свой счет

В стаж, дающий право на ежегодный оплачиваемый отпуск, включают, в числе прочего, отпуска за свой счет, но только продолжительностью до 14 календарных дней включительно в течение рабочего года.

Причем нужно включить в стаж не более 14 календарных дней отпуска за свой счет независимо от того, полностью или нет отработан рабочий год. Дело в том, что в Трудовом кодексе РФ ничего не сказано о том, что время отпуска за свой счет, включаемого в стаж для ежегодного отпуска, нужно учитывать пропорционально отработанному времени.

Пример. Сотрудник устроился на работу 4 августа 2014 года, а уволился 25 марта 2015 года. В ежегодный отпуск за это время он не ходил, но в октябре брал 10 дней за свой счет. В этом случае для расчета компенсации за неиспользованный отпуск необходимо учесть все 10 дней такого отпуска, несмотря на то, что сотрудник не отработал полный рабочий год.

Таким образом, компенсацию нужно выплатить из расчета того, что сотрудник отработал 8 месяцев (полные 7 месяцев, а оставшиеся 22 дня округляются до полного месяца). А именно за 18,67 дня (28 дн. : 12 мес. х 8 мес.).

Обратите внимание: если отпуск за свой счет превысит 14 календарных дней в году, рабочий год, за который предоставляется отпуск, «отодвигается» на число дней в этих периодах.

Пример. Сотрудник принят на работу 16 ноября 2007 года, уволился 15 мая 2015 года. При этом он был в отпуске без сохранения заработной платы в период с 1 октября по 15 ноября 2008 года, а также в период с 11 по 20 января 2015 года. Все остальное время сотрудником отработано. Ежегодный оплачиваемый отпуск в компании составляет 28 календарных дней. Посчитаем, за сколько дней работнику полагается компенсация.

Первый рабочий год – с 16 ноября 2013 года по 15 ноября 2014 года. Однако в течение этого времени работник был в отпуске за свой счет с 1 октября по 15 ноября 2014 года включительно, или 46 дней. Но при этом в стаж для отпуска включается 14 дней отпуска без сохранения заработной платы.

Таким образом, начало второго рабочего года отодвигается на 32 дня (46 – 14). Отсюда второй рабочий год, за который полагается отпуск, – с 18 декабря 2008 года по 15 мая 2015 года включительно (дата увольнения). С 11 по 20 января работник был в отпуске без содержания 10 дней. Этот период полностью включается в стаж. Итого выходит, что сотрудник отработал 4 месяца и 28 дней, что округляется до 5 месяцев.

Если же работник увольняется до окончания своего первого рабочего года, расчет будет таким.

Пример. Сотрудник принят на работу 2 февраля 2015 года. С 6 мая по 7 июня включительно он был в отпуске без содержания, а 15 июня уволился. Ежегодный оплачиваемый отпуск в компании составляет стандартные 28 календарных дней.

Период со 2 февраля по 1 мая включительно, это три полных месяца, отработан сотрудником полностью. В период со 2 мая по 15 июня (дата увольнения) работник трудился 12 дней. Плюс в расчет нужно включить 14 дней отпуска за свой счет. Итого получается 26 дней, которые округляются до полного месяца.

Таким образом, компенсация полагается за 4 месяца или за 9,33 дн. (28 дн. : 12 мес. х 4 мес.).

Кому полагается оплачиваемый учебный отпуск

Компания обязана предоставлять сотруднику оплачиваемый учебный отпуск, если выполняются несколько следующих условий.

Первое: образовательное учреждение имеет государственную аккредитацию. Второе: сотрудник получает образование данного уровня впервые. Третье: работник учится на заочном или вечернем отделениях. И четвертое: учеба успешная (то есть у сотрудника нет задолженностей по изучаемым дисциплинам).

Вместе с тем работодатель вправе предусмотреть в трудовом или коллективном договоре оплачиваемый учебный отпуск и в других ситуациях. Например, для работников, получающих второе высшее образование или же обучающихся в вузе без госаккредитации.

Сколько может длиться учебный отпуск

Продолжительность учебного отпуска определяется исходя из справки-вызова, которую выдало учебное заведение. Этот период устанавливается в календарных днях и зависит от того, какое образование получает сотрудник – высшее или среднее.

Виды оплачиваемых учебных отпусков (заочное и вечернее отделение)

|

Причина, по которой предоставляется отпуск |

Срок отпуска в зависимости от уровня образования |

|

|

высшее |

среднее |

|

|

Сессия на I и II курсах |

40 дней |

30 дней |

|

Сессия на III и последующих курсах |

50 дней |

40 дней |

|

Подготовка и защита диплома, а также последующие госэкзамены |

4 месяца |

2 месяца |

|

Госэкзамены (если защиту диплома вуз не предусматривает) |

1 месяц |

1 месяц |

Когда учебный отпуск предоставляется в соответствии с внутренними документами компании, справка-вызов не требуется. В этом случае продолжительность отпуска определяется по договоренности сторон.

Обратите внимание: компания должна оплатить все календарные дни учебного отпуска, включая и нерабочие праздники. Допустим, сотруднику предоставлен учебный отпуск с 22 мая по 30 июня 2015 года включительно. Это означает, что оплатить нужно все 40 календарных дней, в том числе праздник – 12 июня. В остальном учебный отпуск оплачивается по тем же правилам, что и ежегодный.

Каким может быть расчетный период см. выше в описании обычного отпуска

Законы

См. также: Заявление на ежегодный оплачиваемый отпуск

Колхоз, свадьба, алкоголь, праздник и веселье… Обычная жизнь в российской глубинке. Но не тут то было, в деревню приезжает немецкий жених, чтобы взять в жёны русскую девушку…

Совсем скоро состоится премьера долгожданной комедии «Майские». Фильм режиссёра Александра Незлобина не оставит равнодушным никого, ни женскую часть аудитории, ни мужскую, и даже не детскую. Лёгкий и весёлый сюжет, позволит отлично провести свободное от работы время.

В главных ролях мы увидим любимых актёров, это Ольга Кортункова и Сергей Светлаков. Кстати, мы увидим очень похудевшую звезду КВН-на, Олечку Картункову. И ещё, Светлаков в очередной раз выступил в роли продюсера и не только, он ещё и автор сюжета. Так сказать, три в одном.

Немного о сюжете… Несчастный влюблённый немец, отправился в Россию для встречи с невестой, сообщает newsli.ru. Алёна, невеста Гельмута, живёт в далёкой глубинке, где не всё так просто! Приезд немца выпадает на 9 мая, и в России в этот день празднуют по полной. Именно по этому и возникнет неординарная ситуация, связанная с бывшим мужем Алёны., из которой жениху придётся выбираться с боем. Премьера назначена на середину / конец мая 2016.

Насыщенный событиями и шутками фильм, не пропустите!

Производственный календарь – это важный помощник в работе бухгалтера! Информация, представленная в производственном календаре, поможет вам избежать ошибок при начислении заработной платы, облегчит расчет рабочих часов, больничного или отпуска.

На одной страничке, оформленной в виде календаря с комментариями, мы постарались собрать всю основную информацию, востребованную в вашей работе ежедневно!

( Производственный календарь на 2014 год будет разработан после вступления в силу соответствующего Постановления Правительства РФ «О переносе выходных дней в 2014 году». Текст производственного календаря на 2013 год опубликован в «Бюллетене трудового и социального законодательства Российской Федерации», 2012, № 10.)

Первый квартал

| ЯНВАРЬ | ФЕВРАЛЬ | МАРТ | |||||||||||||||||

| Пн | 7 | 14 | 21 | 28 | 4 | 11 | 18 | 25 | 4 | 11 | 18 | 25 | |||||||

| Вт | 1 | 8 | 15 | 22 | 29 | 5 | 12 | 19 | 26 | 5 | 12 | 19 | 26 | ||||||

| Ср | 2 | 9 | 16 | 23 | 30 | 6 | 13 | 20 | 27 | 6 | 13 | 20 | 27 | ||||||

| Чт | 3 | 10 | 17 | 24 | 31 | 7 | 14 | 21 | 28 | 7* | 14 | 21 | 28 | ||||||

| Пт | 4 | 11 | 18 | 25 | 1 | 8 | 15 | 22* | 1 | 8 | 15 | 22 | 29 | ||||||

| Сб | 5 | 12 | 19 | 26 | 2 | 9 | 16 | 23 | 2 | 9 | 16 | 23 | 30 | ||||||

| Вс | 6 | 13 | 20 | 27 | 3 | 10 | 17 | 24 | 3 | 10 | 17 | 24 | 31 | ||||||

| январь | февраль | март | I кв. | |

| Количество дней | ||||

| Календарные | 31 | 28 | 31 | 90 |

| Рабочие | 17 | 20 | 20 | 57 |

| Выходные, праздники | 14 | 8 | 11 | 33 |

| Рабочее время (в часах) | ||||

| 40-часов. неделя | 136 | 159 | 159 | 454 |

| 36-часов. неделя | 122,4 | 143 | 143 | 408,4 |

| 24-часов. неделя | 81,6 | 95 | 95 | 271,6 |

Второй квартал

| АПРЕЛЬ | МАЙ | ИЮНЬ | ||||||||||||||||

| Пн | 1 | 8 | 15 | 22 | 29 | 6 | 13 | 20 | 27 | 3 | 10 | 17 | 24 | |||||

| Вт | 2 | 9 | 16 | 23 | 30* | 7 | 14 | 21 | 28 | 4 | 11* | 18 | 25 | |||||

| Ср | 3 | 10 | 17 | 24 | 1 | 8* | 15 | 22 | 29 | 5 | 12 | 19 | 26 | |||||

| Чт | 4 | 11 | 18 | 25 | 2 | 9 | 16 | 23 | 30 | 6 | 13 | 20 | 27 | |||||

| Пт | 5 | 12 | 19 | 26 | 3 | 10 | 17 | 24 | 31 | 7 | 14 | 21 | 28 | |||||

| Сб | 6 | 13 | 20 | 27 | 4 | 11 | 18 | 25 | 1 | 8 | 15 | 22 | 29 | |||||

| Вс | 7 | 14 | 21 | 28 | 5 | 12 | 19 | 26 | 2 | 9 | 16 | 23 | 30 | |||||

Третий квартал

| ИЮЛЬ | АВГУСТ | СЕНТЯБРЬ | ||||||||||||||||

| Пн | 1 | 8 | 15 | 22 | 29 | 5 | 12 | 19 | 26 | 2 | 9 | 16 | 23/30 | |||||

| Вт | 2 | 9 | 16 | 23 | 30 | 6 | 13 | 20 | 27 | 3 | 10 | 17 | 24 | |||||

| Ср | 3 | 10 | 17 | 24 | 31 | 7 | 14 | 21 | 28 | 4 | 11 | 18 | 25 | |||||

| Чт | 4 | 11 | 18 | 25 | 1 | 8 | 15 | 22 | 29 | 5 | 12 | 19 | 26 | |||||

| Пт | 5 | 12 | 19 | 26 | 2 | 9 | 16 | 23 | 30 | 6 | 13 | 20 | 27 | |||||

| Сб | 6 | 13 | 20 | 27 | 3 | 10 | 17 | 24 | 31 | 7 | 14 | 21 | 28 | |||||

| Вс | 7 | 14 | 21 | 28 | 4 | 11 | 18 | 25 | 1 | 8 | 15 | 22 | 29 | |||||

| июль | август | сентябрь | III кв. | |

| Количество дней | ||||

| Календарные | 31 | 31 | 30 | 92 |

| Рабочие | 23 | 22 | 21 | 66 |

| Выходные, праздники | 8 | 9 | 9 | 26 |

| Рабочее время (в часах) | ||||

| 40-часов. неделя | 184 | 176 | 168 | 528 |

| 36-часов. неделя | 165,6 | 158,4 | 151,2 | 475,2 |

| 24-часов. неделя | 110,4 | 105,6 | 100,8 | 316,8 |

Четвертый квартал

| ОКТЯБРЬ | НОЯБРЬ | ДЕКАБРЬ | ||||||||||||||||

| Пн | 7 | 14 | 21 | 28 | 4 | 11 | 18 | 25 | 2 | 9 | 16 | 23/30 | ||||||

| Вт | 1 | 8 | 15 | 22 | 29 | 5 | 12 | 19 | 26 | 3 | 10 | 17 | 24/31* | |||||

| Ср | 2 | 9 | 16 | 23 | 30 | 6 | 13 | 20 | 27 | 4 | 11 | 18 | 25 | |||||

| Чт | 3 | 10 | 17 | 24 | 31 | 7 | 14 | 21 | 28 | 5 | 12 | 19 | 26 | |||||

| Пт | 4 | 11 | 18 | 25 | 1 | 8 | 15 | 22 | 29 | 6 | 13 | 20 | 27 | |||||

| Сб | 5 | 12 | 19 | 26 | 2 | 9 | 16 | 23 | 30 | 7 | 14 | 21 | 28 | |||||

| Вс | 6 | 13 | 20 | 27 | 3 | 10 | 17 | 24 | 1 | 8 | 15 | 22 | 29 | |||||

| октябрь | ноябрь | декабрь | IV кв. | 2-е п/г | 2013 г. | |

| Количество дней | ||||||

| Календарные | 31 | 30 | 31 | 92 | 184 | 365 |

| Рабочие | 23 | 20 | 22 | 65 | 131 | 247 |

| Выходные,праздники | 8 | 10 | 9 | 27 | 53 | 118 |

| Рабочее время (в часах) | ||||||

| 40-часов. неделя | 184 | 160 | 175 | 519 | 1047 | 1970 |

| 36-часов. неделя | 165,6 | 144 | 157,4 | 467 | 942,2 | 1772,4 |

| 24-часов. неделя | 110,4 | 96 | 104,6 | 311 | 627,8 | 1179,6 |

* Предпраздничные дни, в которые продолжительность работы сокращается на один час.

Комментарий к производственному календарю на 2013 год

В производственном календаре приведена норма рабочего времени на месяцы, кварталы и 2013 год в целом при 40-, 36- и 24-часовых рабочих неделях, а также количество рабочих и выходных дней при пятидневной рабочей неделе с двумя выходными днями.

Согласно ст. 112 ТК РФ нерабочими праздничными днями в Российской Федерации являются:

- 1, 2, 3, 4, 5, 6 и 8 января – Новогодние каникулы;

- 7 января – Рождество Христово;

- 23 февраля – День защитника Отечества;

- 8 марта – Международный женский день;

- 1 мая – Праздник Весны и Труда;

- 9 мая – День Победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

ТК РФ установлено, что при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день. Исключение составляют выходные дни, совпадающие с нерабочими праздничными днями января. Изменениями, внесенными в ст. 112 ТК РФ Федеральным законом от 23 апреля 2012 г. № 35-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации и статью 122 Гражданского процессуального кодекса Российской Федерации», предусматривается, что начиная с 2013 года Правительство Российской Федерации вправе переносить два выходных дня из числа выходных дней, совпадающих с нерабочими январскими праздничными днями, на другие дни в очередном календарном году.

В соответствии с частью пятой ст. 112 ТК РФ в целях рационального использования работниками выходных и нерабочих праздничных дней выходные дни могут переноситься на другие дни Правительством Российской Федерации. При этом четко регламентирован порядок переноса выходных дней. Установлено, что нормативный правовой акт Правительства Российской Федерации о переносе выходных дней на другие дни в очередном календарном году подлежит официальному опубликованию не позднее чем за месяц до наступления соответствующего календарного года. Принятие нормативных правовых актов о переносе выходных дней на другие дни в течение календарного года допускается при условии официального опубликования указанных актов не позднее чем за два месяца до календарной даты устанавливаемого выходного дня.

Постановлением Правительства Российской Федерации от 15 октября 2012 г. № 1048 «О переносе выходных дней в 2013 году» в связи с совпадением праздничных нерабочих дней 5 и 6 января с субботой и воскресеньем, а 23 февраля с субботой, предусмотрен перенос выходных дней с субботы 5 января на четверг 2 мая, с воскресенья 6 января на пятницу 3 мая и с понедельника 25 февраля на пятницу 10 мая.

Таким образом, с учетом переноса выходных дней в 2012 году в соответствии с постановлением Правительства Российской Федерации от 20 июля 2011 г. № 581 «О переносе выходных дней в 2012 году» период зимнего отдыха работников составит 10 дней – с 30 декабря 2012 года по 8 января 2013 года. В мае 2013 года продолжительность отдыха работников, связанная с празднованием Праздника Весны и Труда, будет 5 дней – с 1 по 5 мая, а период отдыха, совпадающего с празднованием Дня Победы, составит 4 дня – с 9 по 12 мая. При этом будет соблюдена норма ст. 110 ТК РФ, согласно которой продолжительность еженедельного непрерывного отдыха не должна быть менее 42 часов.

Федеральным законом от 22 июля 2008 г. № 157-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации и статью 26.3 Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» ст. 91 ТК РФ была дополнена частью третьей следующего содержания:

«Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда.»

В настоящее время действует Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденный приказом Минздравсоцразвития России от 13 августа 2009 г. № 588н.

В соответствии с этим Порядком данная норма исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье, исходя из продолжительности ежедневной работы (смены), например, при 40-часовой рабочей неделе – 8 часов, при продолжительности рабочей недели 36 часов она составит – 7,2 часа; при 24-часовой рабочей неделе – 4,8 часа.

Продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час. В 2013 году такими предпраздничными рабочими днями являются 22 февраля, 7 марта, 30 апреля, 8 мая, 11 июня и 31 декабря.

Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха.

Например, в январе 2013 года при пятидневной рабочей неделе с двумя выходными днями будет 17 рабочих дней и 14 выходных дней.

Норма рабочего времени в этом месяце составит:

при 40-часовой рабочей неделе – 136 часов

(8 час. x 17 дней);

при 36-часовой рабочей неделе – 122,4 часа

(7,2 час. x 17 дней);

при 24-часовой рабочей неделе – 81,6 часа

(4,8 час. x 17 дней).

В 2013 году при пятидневной рабочей неделе с двумя выходными днями будет 247 рабочих дней, в том числе 6 сокращенных на один час рабочих дней, указанных выше, и 118 выходных и нерабочих праздничных дней.

Норма рабочего времени в 2013 году составит:

при 40-часовой рабочей неделе – 1 970 часов

(8 час. x 247 дней – 6 часов);

при 36-часовой рабочей неделе – 1 772,4 часа

(7,2 час. x 247 дней – 6 часов);

при 24-часовой рабочей неделе – 1 179,6 часа

(4,8 час. x 247 дней – 6 часов).

Производственный календарь на 2013 год и комментарий к нему разработаны Советником Российской Федерации 1 класса Л. Ревизоровой.

Другие материалы системы ГАРАНТ

- Производственный календарь на 2013 год

- Производственный календарь на 2012 год

- Производственный календарь на 2011 год

- Производственный календарь на 2010 год

- Производственный календарь на 2009 год

- Производственный календарь на 2008 год

- Производственный календарь на 2007 год

- Производственный календарь на 2006 год

- Производственный календарь на 2005 год

- Производственный календарь на 2004 год

- Производственный календарь на 2003 год

- Производственный календарь на 2002 год

- Производственный календарь на 2001 год

- Производственный календарь на 2000 год

- Производственный календарь на 1999 год

- Производственный календарь на 1998 год

11 мая 2020 года учитывается при подсчете продолжительности отпуска, который пришелся на майские праздники.

Обоснован такой вывод следующим.

По общему правилу продолжительность оплачиваемого отпуска исчисляется в календарных днях (ст. 115 ТК РФ). При этом праздничные дни, попавшие на отпуск, не учитываются при исчислении его продолжительности (ч. 1 ст. 120 ТК РФ).

В соответствии со ст. 112 ТК РФ праздничным днем является 9 Мая – День Победы. В 2020 году 9 Мая выпадает на субботу. При совпадении праздничного и выходного дня переносится на другое время именно выходной день. При этом он учитывается при подсчете количества дней отпуска (разд. 2 Рекомендаций Роструда, утв. Протоколом № 1 от 02.06.2014).

Суббота для работников с пятидневной рабочей неделей является выходным днем. Соответственно, выходной день переносится с 9 на 11 мая и учитывается при расчете длительности отпуска, отпускные за этот день работнику также начисляются. При предоставлении отпуска следует обратить внимание на то, как сформулировано заявление сотрудника.

Если в заявлении не указан конкретный период отпуска, то отпуск сотрудника продлевается.

Пример

Прошу предоставить отпуск с 06.05.2019 на 6 календарных дней.

В данном случае на работу заявитель должен выйти 13 мая, отпуск продлевается на нерабочий праздничный день 9 Мая, а 11 мая учитывается при подсчете дней отпуска. Нерабочий праздничный день при этом работнику не оплачивается. Однако если в заявлении указан конкретный период, то отпуск не продлевается.

Пример

Прошу предоставить отпуск с 06.05.2019 по 11.05.2019.

Соответственно, работник должен выйти на работу 12 мая. При этом вместо 6 дней отпуска у работника фактически будет 5 дней, а 9 Мая работнику не оплачивается.

21.11.2013 15:36

Кабинет Министров Украины своим распоряжением рекомендовал соответствующий график переноса рабочих дней в 2014 году с учетом установленных законом праздничных и нерабочих дней в Украине.

Распоряжение Кабмина от 21.11.2013 №920-р разрабатывалось Минсоцполитики и было принято (кстати, не без нарушения закона) на заседании правительства 21 ноября.

По общему правилу, учитывая положения статьи 73 Кодекса законов о труде Украины, в 2014 году на предприятиях, в учреждениях, организациях работа не проводится в такие праздничные дни и дни религиозных праздников:

Согласно статье 67 КЗоТ, если праздничный или нерабочий день совпадает з субботой или воскресеньем, выходной день переносится на следующий после праздничного или нерабочего.

Выходные дни на Новый 2014 год и Рождество в связи с переносом рабочих дней согласно распоряжению Кабмина продлится семь дней: с 1 по 7 января 2014 года. Отрабатывать «каникулы» придется 11 и 25 января, а также 8 февраля.

Международный женский день 8 марта – суббота. Согласно статье 67 КЗоТ, если праздничный или нерабочий день совпадает с субботой или воскресеньем, выходной день переносится на следующий после праздничного или нерабочего. Следовательно, для приветствия женщин мужчины будут иметь три выходных дня.

Пасха в 2014 году приходится на 20 апреля (это, как всегда, воскресение). Аналогично по КЗоТу имеем трехдневные каникулы с 19 по 21 апреля.

А вот 1 и 2 мая 2014 года (День солидарности трудящихся) — это четверг и пятница. Так что с учетом последующих выходных у желающих выехать на природу будет целых четыре выходных. Кроме этого, День победы, 9 мая также выпадает на пятницу. Получаем три выходных дня подряд.

Троица, выпадающая на 8 июня, всегда отмечается по воскресеньям, следовательно, это дает нам еще один выходной 9 июня.

Еще один праздник в июне — День Конституции (28 июня), который выпадает на субботу. Опять же по КЗоТу автоматически добавляется выходной 30 июня.

И наконец День Независимости (24 августа) будем праздновать в воскресение, и потому закон даст нам еще один день отдыха в понедельник, 25 августа.

Правда, данный график рассчитан для работников с 5-дневной рабочей неделей. Также следует иметь в виду, что график переноса выходных носит рекомендательный характер. Согласно КЗоТ окончательное решение о переносе выходных и рабочих дней на предприятии принимает собственник или уполномоченный им орган (руководитель) предприятия путем издания приказа или другого распорядительного документа.

Как оплачивается работа и больничные в связи с переносами выходных и рабочих дней можно узнать .

Когда выгодно брать отпуск – в мае или в июле, с понедельника или в какой-то другой день? Ответы на эти вопросы зависят от того, что для вас важнее: побольше погулять или получить больше отпускных. Формулу расчета отпускных и заработной платы можно узнать .

Закон і Бізнес