Содержание

- Что такое авансирование по 44-ФЗ и для чего оно нужно?

- В каких случаях авансирование не предусмотрено?

- Тендеры с авансированием по 44-ФЗ в 2019 году

- Плюсы и минусы авансирования

- Авансирование по 223-ФЗ

- Как искать тендеры с авансированием?

- Выводы

- Как Гражданский кодекс регулирует вопрос об авансе

- Как 44-ФЗ регулирует авансирование

- Преимущества и недостатки

- Какие ограничения есть для аванса

- Когда аванс нельзя устанавливать

- Скачать Распоряжение Правительства № 21-р от 16.01.2018

- Ответственность

- Разъяснения по теме

Здравствуйте, уважаемый(ая) коллега! В этой статье речь пойдет об авансировании в рамках 44-ФЗ и 223-ФЗ. Вопрос этот очень актуальный для большинства поставщиков, так как наличие аванса в контракте очень сильно упрощает исполнение обязательств по такому контракту. Например, позволяет поставщику заранее закупить товар, необходимый для выполнения работ, или привлечь соисполнителей. Но проблема заключается в том, что далеко не во всех контрактах предусмотрен аванс. Поэтому в этой статье мы подробно рассмотрим в каких случаях предусмотрено авансирование и в каком размере оно должно быть установлено.

1. Что такое авансирование по 44-ФЗ и для чего оно нужно?

2. В каких случаях авансирование не предусмотрено?

3. Тендеры с авансированием по 44-ФЗ в 2019 году

4. Плюсы и минусы авансирования

5. Авансирование по 223-ФЗ

6. Как искать тендеры с авансированием?

7. Выводы

Что такое авансирование по 44-ФЗ и для чего оно нужно?

Авансирование — это предоплата по контракту, которая перечисляется Заказчиком поставщику до исполнения обязательств по контракту.

Федеральный закон № 44-ФЗ не содержит каких-либо положений о выплате аванса. Выплата аванса является добровольным решением Заказчика, а не его обязанностью.

Так в п.2 ч.3 ст.21 44-ФЗ говорится, что в план-график должна включаться информация о размере аванса, если такой аванс предусмотрен. Помимо этого информация о размере аванса (если он предусмотрен) должна включаться в проект контракта (ч.13 ст.34 44-ФЗ).

Согласно ч.6 ст.96 44-ФЗ обеспечение исполнения контракта устанавливается в размере от 5% до 30% от НМЦК, но не менее чем в размере аванса (если контрактом предусмотрена выплата аванса). В случае, если аванс превышает 30% НМЦК, размер обеспечения исполнения контракта устанавливается в размере аванса. То есть размер обеспечения исполнения контракта взаимосвязан с размером аванса.

Если же участником закупки в ходе торгов цена снижена более чем на 25% от НМЦК, то используется антидемпинговый механизм, который предусматривает выплату обеспечения исполнения контракта в 1,5 размере. Подробнее об этом написано .

А Гражданский кодекс РФ содержит общие положения об авансировании:

- Договором купли-продажи может быть установлена предварительная оплата (ст.487 ГК РФ);

- Подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законе или договоре подряда (ст.711 ГК РФ);

- Заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг (ст.781 ГК РФ);

- Если в договоре согласовано условие о предоплате товара, но не определен срок ее внесения, заказчик (покупатель) обязан оплатить товар в течение 7-ми дней с момента предъявления поставщиком (продавцом) соответствующего требования (ст.314 ГК РФ);

Таким образом, обязанность Заказчика по выплате аванса возникает тогда, когда такая предварительная оплата была им изначально предусмотрена. Поставщик может заранее узнать о наличии аванса из плана-графика и закупочной документации, в частности из проекта контракта, который является неотъемлемой частью документации.

В каких случаях авансирование не предусмотрено?

Распоряжением Правительства № 21-р от 16.01.2018 года «Об утверждении перечня товаров и услуг, в отношении которых при заключении договоров (государственных контрактов) о поставке товаров (оказании услуг) получателями средств федерального бюджета не предусматриваются авансовые платежи” установлено 22 вида товаров и 4 вида услуг, при закупке которых авансирование не предусмотрено.

В этот перечень попали:

- белье постельное и столовое;

- одеяла, подушки, ковры и ковровые изделия;

- производственная и профессиональная одежда;

- бумага для печати а также канцелярские бумажные принадлежности;

- средства моющие и стиральные;

- компьютеры, ноутбуки, планшеты;

- автомобили и т.д.

Тендеры с авансированием по 44-ФЗ в 2019 году

Для Заказчиков, получающих средства из федерального бюджета, установлены предельные размеры авансирования по контрактам. Эти ограничения указаны в п.18 Постановления Правительства РФ от 09.12.2017 г. № 1496 (в ред. ПП от 28.11.2018 г. № 1430) «О мерах по обеспечению исполнения федерального бюджета».

Давайте посмотрим, какие предельные размеры авансов в п.18 ПП от 09.12.2017 г. № 1496 установлены.

| Размер аванса в % от НМЦК | Предмет контракта |

| до 30% | Выполнение работ по строительству, реконструкции и капитальному ремонту объектов капитального строительства государственной собственности РФ |

| от 30% до 80% | Выполнение научно-исследовательских и опытно-конструкторских работ, направленных на импортозамещение технологической продукции, при наличии подтверждения отнесения контракта к указанным целям, а также при наличии казначейского сопровождения предоплаты. Исключение — контракты, которые подлежат банковскому сопровождению. |

| от 30% до 90% | Производство работ (за исключением указанных выше) при включении в договор условия о казначейском сопровождении. |

| до 30% | Выполнение работ по строительству, реконструкции и капитальному ремонту объектов капитального строительства государственной собственности РФ на сумму более 600 млн. рублей. При поставке товаров, выполнении работ, оказании услуг в размере аванса, возможен аванс до 70% от суммы договора. |

| до 100% | Оказание услуг связи, подписка на печатные издания и их приобретение, обучение на курсах повышения квалификации, прохождение профессиональной переподготовки, участие в научных, методических, научно-практических и иных конференциях, проведение государственной экспертизы проектной документации и результатов инженерных изысканий, проведение проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства, приобретение авиа- и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, осуществление грузовых перевозок авиационным и железнодорожным транспортом, приобретение путевок на санаторно-курортное лечение, проведение мероприятий по тушению пожаров, аренды индивидуального сейфа (банковской ячейки), договоры обязательного страхования гражданской ответственности владельцев транспортных средств, договоры обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте и договоры о проведении лечения граждан РФ за пределами территории РФ. |

Важный момент! Если контрактом предполагается выполнение работ в несколько этапов, то авансирование по 44-ФЗ последнего этапа не допускается.

Заказчики регионального (муниципального) уровня при установлении авансов должны руководствоваться собственными региональными (муниципальными) НПА.

Плюсы и минусы авансирования

Для поставщика наличие предварительной оплаты в проекте контракта является несомненным плюсом. Особенно это справедливо для небольших организаций и предпринимателей. Такая оплата дает возможность закупить необходимые материалы, товары или произвести оплату исполнителям, не используя собственные средства.

Однако для Заказчика авансирование это всегда риск. Риск того, что поставщик может получить аванс и не выполнить взятые на себя обязательства. Но, как было сказано выше, этот риск перекрывает обеспечение исполнения контракта, размер которого должен быть не менее размера аванса.

Помимо обеспечения исполнения контракта у Заказчика есть и другие защитные механизмы — штрафы за неисполнение или ненадлежащее исполнение обязательств по контракту и пени за просрочку таких обязательств.

Если же контракт исполнен вовремя и без нарушений, Заказчик производит окончательный расчет с учетом ранее выплаченного аванса.

Авансирование по 223-ФЗ

Также, как и 44-ФЗ, Федеральный закон № 223-ФЗ не содержит положений об авансировании. Поэтому Заказчики, работающие по 223-ФЗ, должны руководствоваться только действующим гражданским законодательством. Чаще всего, Заказчики прописывают порядок авансирования в своем Положении о закупках и проекте контракта.

Иногда в конкурсах по 223-ФЗ размер аванса может использоваться в качестве одного из критериев оценки. В этом случае участник, который согласится на выполнение обязательств по контракту без предварительной оплаты, набирает по данному критерию максимальное количество баллов.

Для того, чтобы быстро найти информацию о выплате аванса в документации, можно воспользоваться инструментом быстрого поиска по тексту. Для этого необходимо открыть документ, нажать комбинацию клавиш CTRL+F (или СMD+F, если у вас MAC OS) и в появившемся окошке написать слово «аванс”.

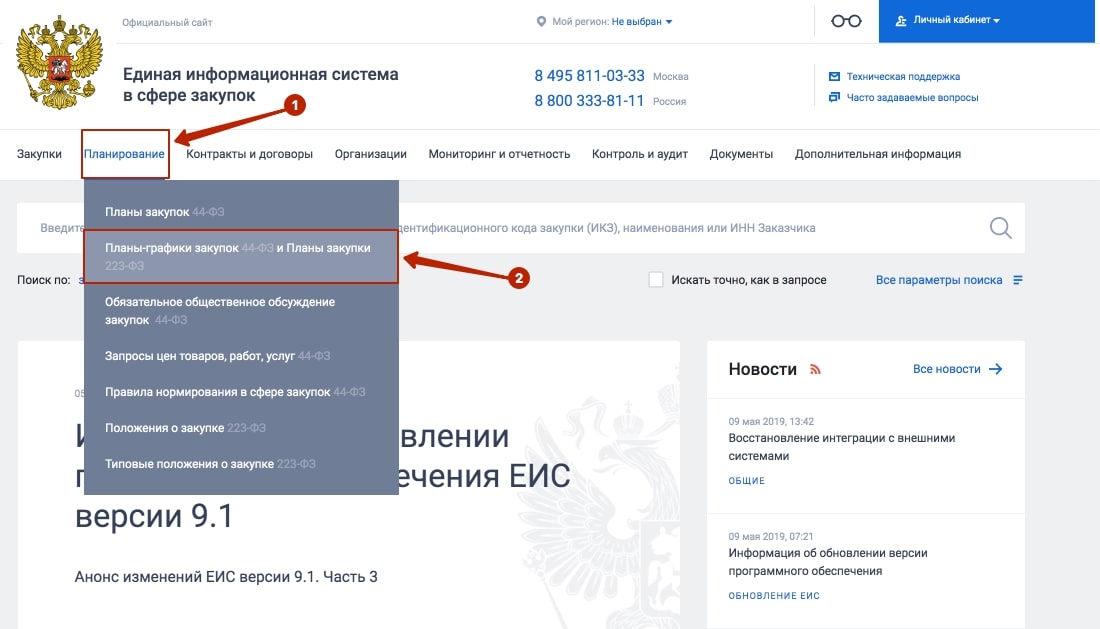

Как искать тендеры с авансированием?

Как уже было сказано в статье, информация о наличии аванса должна указываться Заказчиком в плане-графике закупок, а также документации и проекте контракта.

Первое, что мы можем сделать — это промониторить план-график интересующего нас Заказчика и посмотреть тендеры с авансированием. Для этого нам на главной странице сайта единой информационной системы (zakupki.gov.ru) нужно выбрать раздел «Планирование” и из выпадающего списка выбрать пункт — «Планы-графики закупок 44-ФЗ”.

Затем нам нужно по ИНН Заказчика найти его план-график на текущий год. И открыть печатную версию этого плана-графика.

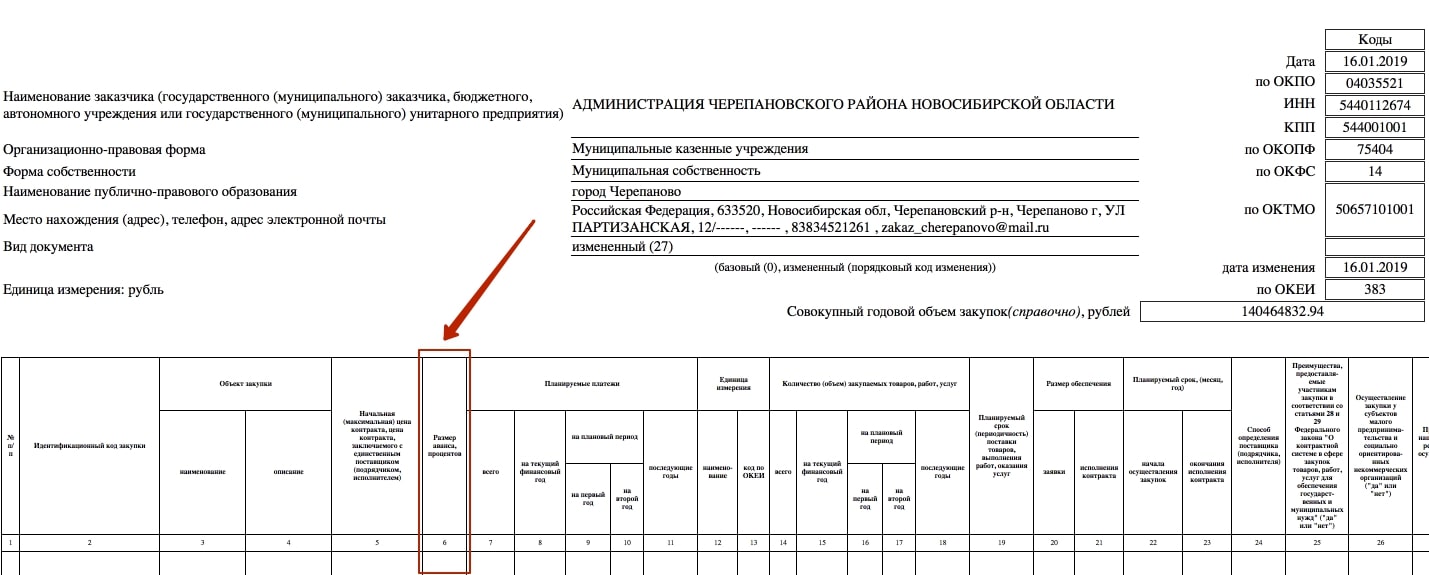

И в открывшемся документе посмотреть закупки, по которым предусмотрено авансирование. Размер аванса в процентах указывается в столбце №6.

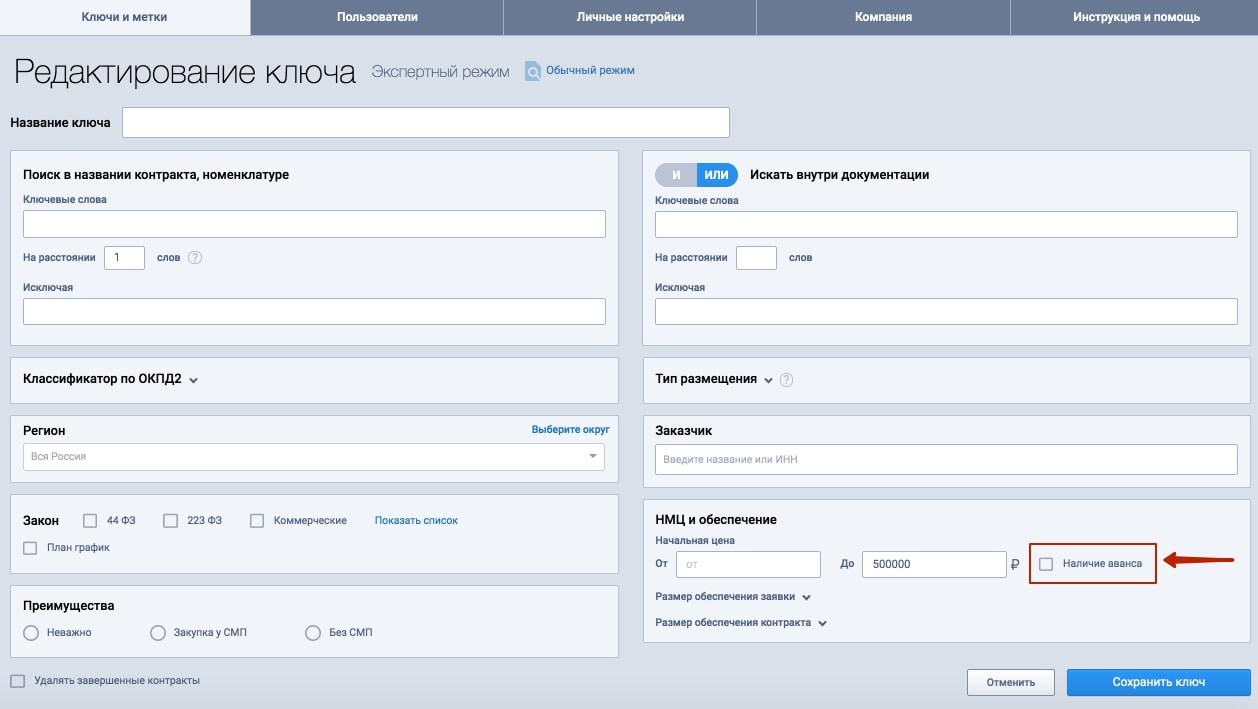

Если искать тендеры с помощью специализированной программы, например, с помощью программы Тендерплан, то в настройке ключа можно поставить галочку в соответствующем чек-боксе и система будет искать закупки, в которых предусмотрен аванс. Это гораздо быстрее и удобнее.

Выводы

Итак, авансирование — это право, а не обязанность Заказчика. Поэтому большая часть закупок в настоящее время проводится без авансирования. Если аванс Заказчиком предусмотрен, то это обязательно должно быть указано в проекте контракта. Также должен быть указан размер предварительной оплаты и срок такой выплаты. Размер обеспечения исполнения контракта по 44-ФЗ взаимосвязан с размером аванса и не может быть меньше, чем аванс. Есть определенные виды товаров и услуг, по которым авансирование не предусмотрено.

На этом у меня сегодня все. Надеюсь, что статья была для вас полезной. Встретимся в следующих выпусках.

Согласно ст. 657 Гражданского кодекса Республики Беларусь (далее — ГК) договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику.

К отдельным видам договора подряда относится договор бытового подряда, строительного подряда, подряда на проектные и изыскательские работы, подрядные работы для государственных нужд.

Взаимоотношения подрядчика и заказчика определяются общими положениями о подряде, установленными гл. 37 Гражданского кодекса.

Так, Гражданским кодексом определены обязанности каждой из сторон договора подряда. По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику в установленный срок. В свою очередь заказчик обязуется принять результат работы и оплатить его (уплатить цену работы).

Общую законодательную основу переработки давальческого сырья составляет гл. 37 ГК, регулирующая правоотношения подряда.

При этом собственник сырья получает готовую продукцию (если иное не вытекает из условий договора), которая в дальнейшем реализуется по некоторой цене, а переработчик получает оплату за выполненные работы. Следовательно, ценообразование при исполнении договора подряда должно рассматриваться с двух сторон:

❏ цена на работы по изготовлению или переработке (обработке);

❏ цена продукции, полученной при переработке, изготовлении (обработке). При этом отпускные цены могут формироваться не только собственником сырья, но и переработчиком в случаях, определенных законодательством.

Регулирование вопросов ценообразования у подрядчика

Порядок определения цены работы, выполняемой по договору подряда (в т.ч. по договору переработки давальческого сырья), регулируется ст. 663 ГК.

Цена подлежащей выполнению работы или способы ее определения должны указываться в договоре подряда. Цена должна компенсировать издержки подрядчика и учитывать причитающееся ему вознаграждение.

Цена работы может быть определена путем составления подрядчиком сметы. В этом случае смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком. Согласно постановлению Совета Министров Республики Беларусь от 10 февраля 1999 г. № 209 «О некоторых мерах по усилению контроля за соблюдением дисциплины цен» с последующими изменениями и дополнениями субъекты хозяйствования, осуществляющие переработку сырья, переданного на давальческих условиях, обязаны составлять экономические расчеты по обоснованию уровня отпускных цен на товары, произведенные из такого сырья.

Согласно Гражданскому кодексу Республики Беларусь цена работы (смета) может быть твердой или приблизительной. При отсутствии других указаний в договоре подряда цена работы считается твердой.

Правительством РФ принято решение о предоставлении возможности распорядителям и получателям бюджетных средств предусматривать в государственных контрактах о поставке товаров (выполнении работ, оказании услуг), заключаемых в 2020 году, авансовые платежи не выше 50% суммы госконтракта, если предельные размеры авансов не установлены для таких договоров иными нормативными правовыми актами. Такой же размер аванса предусмотрен и в случае предоставления в текущем году федеральных субсидий в целях софинансирования расходов субъектов РФ по контрактам о выполнении работ по строительству, реконструкции и капитальному ремонту объектов капитального строительства госсобственности субъекта РФ либо связанных с такими субсидиями расходных обязательств муниципальных образований, возникающих из муниципальных контрактов о выполнении работ по строительству, реконструкции и капитальному ремонту объектов капитального строительства муниципальной собственности, если иные предельные размеры авансовых платежей, превышающие указанный размер, для таких договоров не установлены нормативными правовыми актами Правительства РФ. Соответствующим постановлением Правительства РФ от 30 апреля 2020 г. № 630 внесены дополнения в постановление от 24 декабря 2019 г. № 1803 «Об особенностях реализации Федерального закона «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов».

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Одновременно по 31 декабря 2020 года включительно приостановлено действие норм, предусматривающих предоставление авансов по указанным госконтрактам в размере, не превышающем 30% суммы соответствующего договора. Изменения об этом внесены в Правила формирования, предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации, утв. постановлением Правительства РФ от 30 сентября 2014 г. № 999, и в Положение о мерах по обеспечению исполнения федерального бюджета, утв. постановлением Правительства РФ от 9 декабря 2017 г. № 1496.

Авансирование в госзакупках — это перечисление денег поставщику до начала исполнения обязательств по контракту. Законодательство о контрактной системе регулирует этот процесс. Ограничения установлены для размера аванса, а в некоторых закупках вовсе нельзя установить предоплату.

Как Гражданский кодекс регулирует вопрос об авансе

Предоплата по госконтракту может быть полной или частичной (статьи 487, 711, 781 Гражданского кодекса).

Полная предоплата предполагает выплату 100 % стоимости товаров до начала исполнения. А частичная предусматривает, что часть денег будет выплачена до начала выполнения обязательств, а остаток — по факту выполнения обязательств.

Как 44-ФЗ регулирует авансирование

Закон о контрактной системе не предусматривает особенных норм для авансирования. Авансирование по 44-ФЗ в 2020 году — это право, а не обязанность госзаказчика. Он сам определяет, установить предоплату или нет. Учитывается целесообразность для объекта закупки, а также бюджетные ограничения.

Размер обеспечения исполнения контракта (ОИК) зависит от размера аванса. Его нужно увеличить до суммы предоплаты, когда определенный 44-ФЗ размер обеспечения оказался меньше размера аванса, который установил заказчик. Это правило прописано в ч. 6 ст. 96 Закона о контрактной системе.

Обратим внимание на связь антидемпинговых мер и размера аванса. Если увеличенный в полтора раза размер обеспечения исполнения контракта меньше авансирования, то нужно установить размер обеспечения, равный размеру аванса. Это прописано в ч. 1 ст. 37 44-ФЗ.

Преимущества и недостатки

Когда заказчик решает проводить тендеры с авансированием, это имеет для него как положительные, так и отрицательные моменты.

| Преимущества | Недостатки |

|---|---|

|

Возможность предварительно заказать нужную продукцию Закупить расходные материалы Привлечь к исполнению желаемого субподрядчика |

Риск потерять договор. Есть недобросовестные поставщики, которые, получив аванс, не выполняют обязательства |

Какие ограничения есть для аванса

Для организаций-получателей средств федерального бюджета предусмотрены ограничения в пределах установленных размеров. Условия введены в действие Постановлением Правительства от 09.12.2017 № 1496 (так называемое Положение об исполнении бюджета). В нем прописаны основания для авансирования в бюджетных учреждениях в 2020 году:

- не выше 30 % от НМЦК — на поставку товаров, выполнение работ и оказание услуг, в том числе на выполнение работ по строительству (реконструкции, капитальному ремонту) объектов капитального строительства государственной собственности РФ (абз. 2 пп. «а» п. 18 Положения об исполнении бюджета);

- от 30 до 80 % от НМЦК — на научно-исследовательские и опытно-конструкторские работы, направленные на импортозамещение технологической продукции. В этом случае контракт (кроме контрактов, исполнение которых подлежит банковскому сопровождению) должен предусматривать условие о казначейском сопровождении авансовых платежей. А Минпромторг должен подтвердить в заключении, что контракт отвечает целям импортозамещения;

- от 30 до 90 % от НМЦК (за исключением госконтрактов, которые указаны в предыдущем пункте) при включении в них, а также в контракты (договоры), которые заключаются в рамках их исполнения, условия о казначейском сопровождении авансовых платежей;

- до 100 % от НМЦК — в контрактах на оказание услуг связи, приобретение авиабилетов, обязательное страхование гражданской ответственности владельцев транспортных средств;

- от 30 до 70 % от НМЦК свыше 600 млн рублей — на выполнение работ по строительству, реконструкции, капитальному ремонту. В контракте нужно прописать условие о том, что последующее авансирование производится после подтверждения поставки товаров в объеме первого аванса. Такое подтверждение осуществляется в порядке санкционирования оплаты денежных обязательств в рамках Приказа Минфина № 213н от 17.11.2016.

При согласовании выплаты аванса заказчик предусматривает условие о том, что размер последующей оплаты по контракту не должен превышать:

- разницу между стоимостью фактически поставленных товаров и общей суммой выплаченного ранее аванса (для госконтракта, который не содержит этапы исполнения или выполнение этапов проводится последовательно);

- разницу между стоимостью фактически поставленных товаров и суммой, рассчитанной в порядке, который указан в абз. 1 пп. «а» п. 18 Положения об исполнении бюджета (для госконтракта, содержащего этапы исполнения, сроки выполнения которых полностью или частично совпадают).

Когда аванс нельзя устанавливать

Для организаций — получателей средств федерального бюджета условия авансирования не предусмотрены при поставке некоторых товаров и оказании услуг по установленному правительством перечню (Распоряжение Правительства от 16.01.2018 № 21-р). В перечень входят:

- одеяла, ковры;

- юбки, халаты, блузки;

- средства моющие и стиральные;

- автомобили;

- некоторые услуги;

- другое.

ВАЖНО!

Если предметом контракта является товар, работы или услуги (ТРУ) из Распоряжения № 21-р, а также не включенные в этот перечень ТРУ, то аванс нельзя установить (п. 20 Положения об исполнении бюджета).

Получатели средств федерального бюджета при заключении договоров или госконтрактов, которые указаны в п. «а» и «б» п. 18, предусматривающих отдельные этапы и оплату, не включают в такие контракты условие о выплате авансового платежа на последнем этапе исполнения договора или госконтракта, если иное не установлено в Положении или другом акте Правительства (п. 19 Положения об исполнении бюджета).

Скачать Распоряжение Правительства № 21-р от 16.01.2018

Ответственность

Если заказчик решил, что будет оплачивать с авансированием, то ему придется прописать такой порядок выплат в проекте контракта. Это закреплено в ч. 13 ст. 34 44-ФЗ. Указано, что нужно определить конкретный размер аванса и срок его выплаты.

Если отсутствуют условия авансирования, это признается административным правонарушением по ч. 4.2 ст. 7. 30 КоАП. За утверждение документации с нарушениями требований контрактного законодательства предусмотрен штраф в размере 3000 рублей.

Более серьезное наказание грозит тем, кто прописал аванс в контракте и не выплатил его. Такие действия квалифицируются по ст. 7.32.5 КоАП. За первое нарушением оштрафуют на сумму от 30 000 до 50 000 рублей. При повторном нарушении дисквалифицируют на срок от года до двух.

Разъяснения по теме

| Основные тезисы | Реквизиты документа | Скачать |

|---|---|---|

| Если условия об авансе, которые прописаны в госконтракте, заключенном до 01.01.2018, не соответствуют ограничениям, которые установлены в Положении об исполнении бюджета, то это не препятствует территориальным органам Казначейства учесть и оплатить деньги по условиями контракта. | Письмо Казначейства № 07-04-05/03-8097 от 26.04.2018 |

|

baranq / .com

С указанной даты начнет действовать новая редакция . В частности, устанавливаются особенности определения размера последующих после выплаты аванса платежей в зависимости от того, предусмотрены ли контрактом этапы, и последовательности их исполнения (постановление Правительства РФ от 28 ноября 2018 г. № 1430).

Узнайте последние изменения Закона № 44-ФЗ и Закона № 223-ФЗ, пройдя обучение по долгосрочной программе профессиональной переподготовки, и получите диплом установленного образца.

Так, в соответствии с изменениями заказчики – получатели средств федерального бюджета вправе предусматривать в контрактах авансовые платежи в размере не превышающем разницу между:

- стоимостью фактически исполненного по контракту и общей суммой ранее выплаченного аванса (если контрактом не предусмотрены этапы);

- суммой, рассчитанной как произведение размера аванса в процентном выражении и стоимости фактически исполненного по контракту (если контракт содержит этапы, сроки выполнения которых полностью или частично совпадают).

Напомним, что п. 18 Положения предусмотрены предельные размеры авансовых платежей, которые заказчики – получатели бюджетных средств вправе установить в контрактах.