Содержание

- Важно: новый бланк для отчетности за 2020 год

- Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

- Кто и когда сдает отчетность по налогу на имущество

- Условия для заполнения

- Шаг №1. Заполняем титульный лист

- Шаг №2. Оформляем раздел №2

- Шаг №3. Переходим в раздел №2.1

- Шаг №4. Переходим в раздел №3

- Шаг №5. Завершаем составление отчета — раздел №1

- Скачать бланк заявления на возврат подоходного налога, вы можете здесь

- Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

- Как заполнить декларацию 3-НДФЛ на лечение

- 3-НДФЛ на лечение: образец заполнения

Декларация по налогу на имущество в 2020 году для юридических лиц — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться по новой форме. Срок сдачи итоговой декларации — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

Приказом №ЕД-7-21/475@ от 28.07.2020 ФНС внесла поправки в форму декларации по налогу на имущество организаций. Скорректирован порядок ее заполнения и формат представления в электронной форме. Новую форму налогоплательщики начнут использовать с отчетности за 2020 год. Изменений по сравнению с действующей декларацией произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Если ее нет, то юрлицо должно поставить в новом поле код «3». Если право на отсрочку в уплате налога предоставлено на основании постановления правительства, используется код «1», а если на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Приказ с изменениями вступит в силу 01.01.2021.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Открыть инструкцию

Кто и когда сдает отчетность по налогу на имущество

Фискальная декларация по налогу на имущество обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. Обязаны отчитываться (ст. 373 НК РФ):

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Отчетная декларация по налогу на имущество за 2019 год для юридических лиц сдается в срок, установленный НК РФ (статья 386). Сдайте отчетность в ИФНС не позднее 30 марта года, следующего за отчетным. Переносов в 2020 году не предусмотрено.

ВАЖНО! Общие правила и рекомендации по заполнению этой формы фискальной отчетности мы подробно раскрыли в статье «Декларация по налогу на имущество за 2019 год: сроки сдачи и правила заполнения».

Условия для заполнения

Рассмотрим наглядный пример заполнения декларации по налогу на имущество за 2019 год. Условия следующие:

Компания ООО «ВЕСНА», ИНН 7727098760, КПП 772701001. Находится в городе Москве. На балансе компании числится:

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 45908000). Кадастровый номер здания — 77:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375, ст. 378.2 НК РФ). Кадастровая стоимость здания на 1 января 2019 г. составила 25 000 000 руб.

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 45906000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 77:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

В отношении недвижимости у ООО «ВЕСНА» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ);

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2019 г., равна:

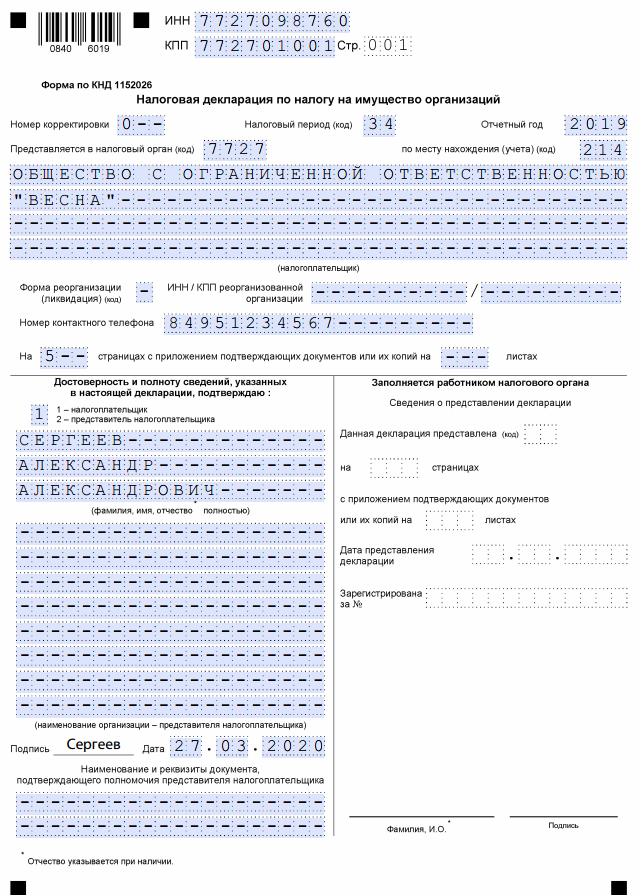

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2019.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона, по которому можно связаться с лицом, ответственным за заполнение декларации по налогу на имущество за 2019 год. Зарегистрируйте количество страниц в отчете. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф. И. О. руководителя либо информацию о доверенном лице.

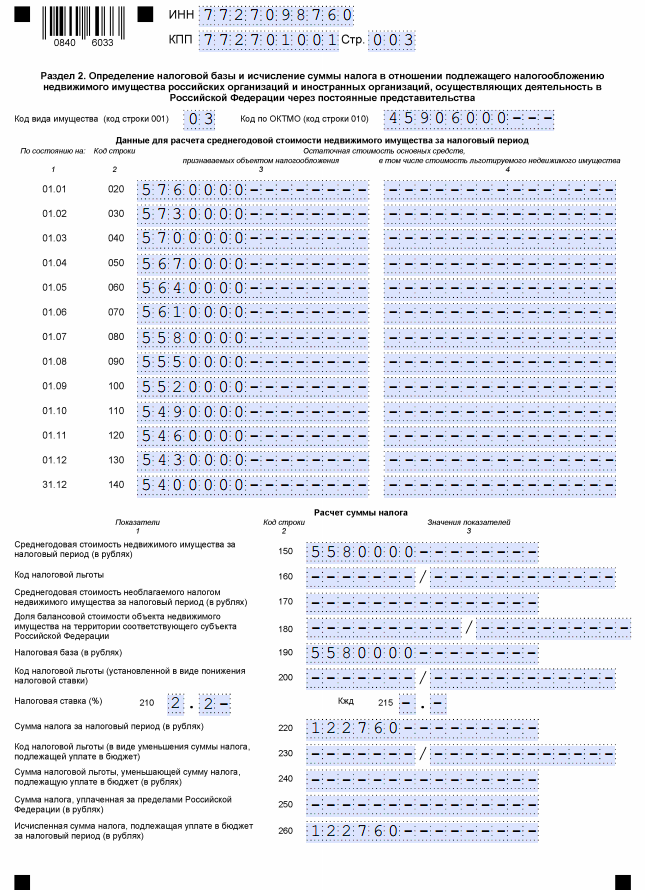

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

ВАЖНО! Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество 2020 г. (разд. №2):

- Строки 020–130 — указываем стоимость ИО в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 декларации по налогу на имущество — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 декларации по налогу на имущество содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 г. содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Строка 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

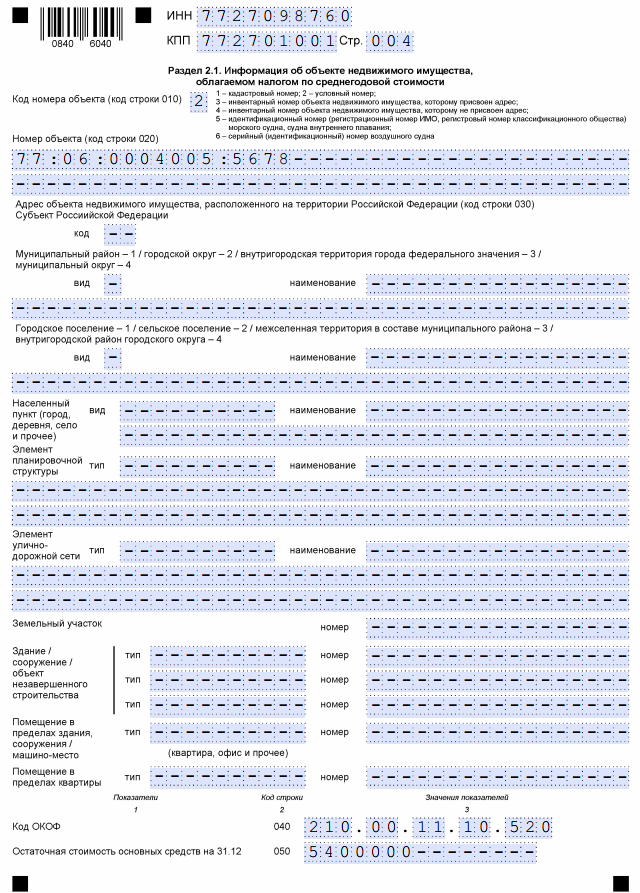

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

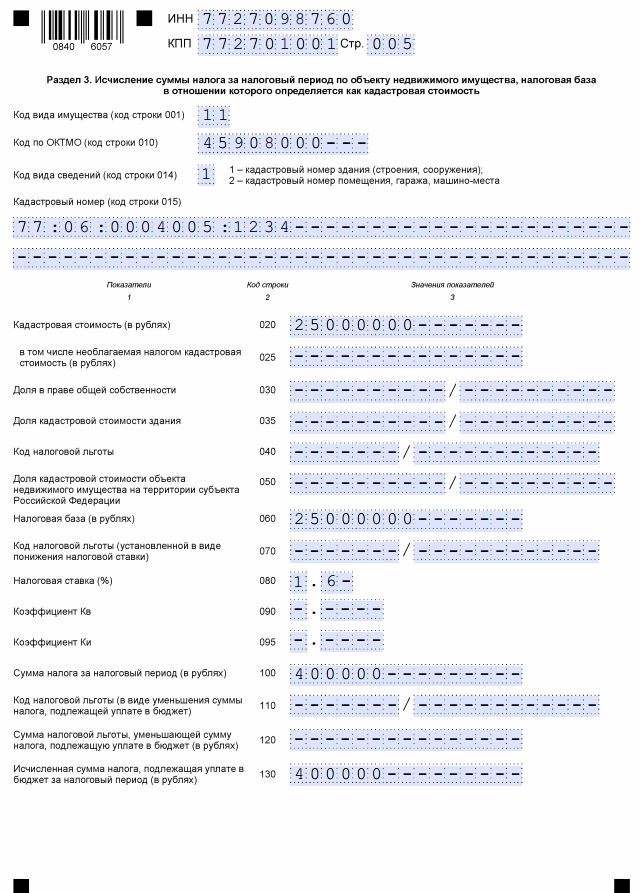

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «Весна».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет в течение года.

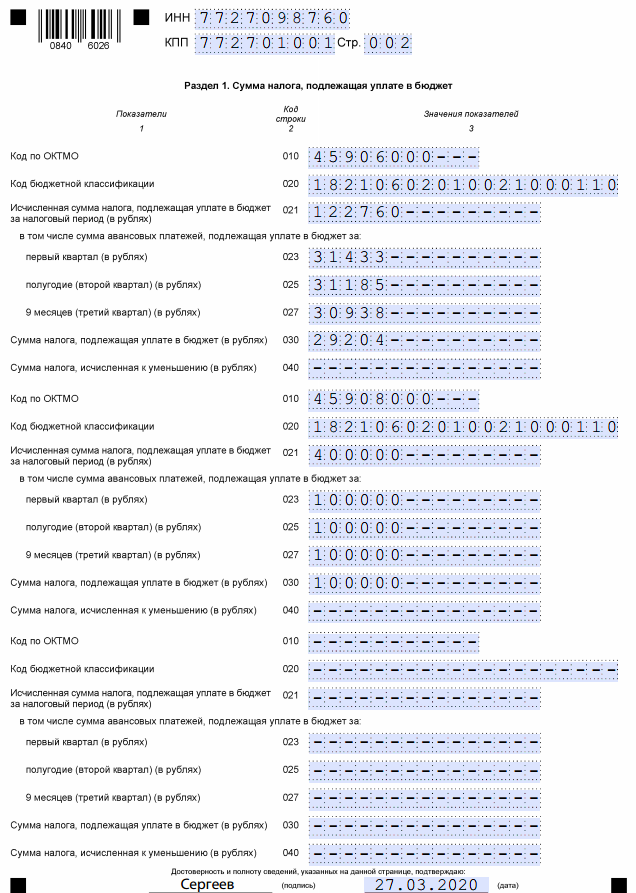

Шаг №5. Завершаем составление отчета — раздел №1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. Пошаговая инструкция по заполнению декларации по налогу на имущество в 2020 году (разд. №1):

- Строка 010 — это код ОКТМО.

- Стр. 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Стр. 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Стр. 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

Здесь представлен бланк заявления на имущественный, социальный, стандартный и инвестиционный налоговый вычет при подаче декларации 3-НДФЛ в инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога, вы можете здесь

Он представлен в форматах pdf и excel, который можно открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Скачать бланк заявления на вычет (pdf)

Скачать бланк заявления на вычет (pdf)

Скачать в формате excel (xls)

Скачать в формате excel (xls)

Заметьте, если вы меняли работу в течение года и работодателей занесенных в декларацию несколько, то и количество приложенных заявлений должно быть кратно указанным источникам выплат.

Заявление на возврат подается вместе с заполненной декларацией 3-НДФЛ, и необходимым пакетом документов. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо от руки на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

В шапке формы указываем свой ИНН. КПП не требуется, так как у физических лиц он отсутствует. Далее пойдем по списку:

1. Номер заявления — если это первое обращение за вычетом в этом году ставим 1.

2. Предоставляется в налоговый орган. По всей вероятности вы должны обладать этими сведениями, так как заполнили декларацию самостоятельно. Номер ИФНС можно подглядеть из неё, либо ищите как его узнать в блоке «полезная информация».

3. Указываем свои фамилию, имя и отчество.

4. Статус плательщика — если вы оформляете заявление на вычет, то как в образце указываем 1.

5. Статья налогового кодекса для возврата излишне уплаченного налога в нашем случае 78.

6. В графе «прошу вернуть» пишем два раза цифру 1 (излишне уплаченную сумму налога).

7. Данная цифра есть в вашей декларации. Это сумма, подлежащая возврату из бюджета за отчетный год, за который подается 3-НДФЛ.

8. Налоговый период. Здесь требуется заполнить поля с помощью кодов, значения которых приведено на последнем листе бланка. Заполняем поле аббревиатурой ГД 00, что соответствует годовому отчету, и проставляем 2019. Это период за который сдают 3-НДФЛ в 2020 году.

9. Код ОКТМО для налогового вычета ищем в справке 2-НДФЛ, выданной вашим работодателем.

10. Код бюджетной классификации для возмещения налога одинаков для всех — 18210102010011000110.

11. Указываем количество страниц (3) и документов, прилагаемых к заявлению (декларация не считается).

12. Далее ставим 1, если обращаемся в ИФНС лично и пропускаем три нижние строки, они заполняются только если отправляем представителя.

13. Заполняем телефон, ставим подпись и дату. День отраженный здесь должен соответствовать дню подачи заявления на возврат.

14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог. Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь). Главным вопросом останется вид счета (код):

02 — если перевод будет осуществляться на банковскую карту (текущий счет);

07 — если на депозит или вклад.

15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.

16. Третий лист заполняется только если у вас отсутствует ИНН — потребуется паспорт или иной документ.

Настоящий образец заявления на налоговый вычет элементарен. Большинство подсказок можно найти внизу бланка. Надеемся вы извлекли максимум пользы от нашего ликбеза и без труда сдадите декларацию 3-НДФЛ и вернете свои 13%, благодаря сайту deklaracia3ndfl.ru.

Добавить в «Нужное»

Актуально на: 30 мая 2019 г.

Всякого, кто успел потратить существенную сумму на собственное здоровье, а именно на лечение, волнует вопрос: как получить возврат подоходного налога за лечение. Начать нужно с подготовки документов, без которых этот вычет вам не дадут. Когда собраны бумаги, подтверждающие то, что лечение вам было оказано медицинской организацией (включая копию ее лицензии) и что все расходы были вами оплачены, можно переходить к заполнению налоговой декларации 3-НДФЛ на лечение.

Как заполнить декларацию 3-НДФЛ на лечение

Если вы решили самостоятельно заполнить 3-НДФЛ на лечение, то удобнее всего сделать это в программе, доступной для скачивания с сайта ФНС России, или же через Личный кабинет. Кроме того, вы также можете скачать бланк 3-НДФЛ (утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@) и отразить в нем все необходимые данные вручную. Но, пожалуй, этот вариант сложнее, и вероятность допустить ошибку при нем выше.

Какой бы способ вы ни выбрали, заполнение 3-НДФЛ с вычетом на лечение начнется с указания сведений о налогоплательщике – декларанте, который хочет получить возврат подоходного налога (ФИО, ИНН, дата и место рождения и др.).

Далее в декларации надо будет отразить информацию о вашем источнике дохода, как правило, работодателе. Его ИНН, КПП, ОКТМО и прочие сведения можно найти в справке о доходах и суммах налога физического лица (мы привыкли ее называть «2-НДФЛ»), которую перед оформлением декларации на возврат подоходного налога вам нужно будет получить по месту работы. Затем надо будет указать сведения о доходах, полученных вами у этого работодателя, и сумме удержанного с них налога. Данные о доходах в программу вносятся помесячно, а после автоматически суммируются. В итоге информация о доходах и сумме НДФЛ появится в разделе 2 декларации.

Последний этап – указать сумму потраченных средств на лечение, которая должна быть в пределах 120 тыс. руб., если речь не идет о дорогостоящем лечении (п.2 ст.219 НК РФ). В форме 3-НДФЛ вычет за лечение отражается в Приложении 5.

А когда декларация по возврату подоходного налога за лечение готова, подпишите ее, возьмите остальные документы и отправляйтесь в свою ИФНС. Или отошлите все документы по почте ценным письмом с описью вложения. Если же декларацию вы заполняли через Личный кабинет, то отправить ее можно в электронном виде.

3-НДФЛ на лечение: образец заполнения

Так как заполнять декларацию удобнее и проще всего через Личный кабинет или же при помощи программы, то мы не будем приводить образец заполнения 3-НДФЛ вручную.

Да, вы вправе подать уточненную декларацию. В ней нужно отразить общую сумму вычета с учетом стоимости услуг, которые вы не включили в вычет первоначально. А набор документов будет зависеть от того, в каком порядке вы их представляли с первичной декларацией.

Право на корректировку

Пункт 2 ст. 219 НК РФ предусматривает, что социальный вычет на лечение предоставляется физическому лицу при подаче им по окончании года налоговой декларации в налоговый орган.

В пункте 1 ст. 81 НК РФ указано, что при обнаружении налогоплательщиком в поданной им в инспекцию декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, этот налогоплательщик вправе внести в декларацию необходимые изменения и представить уточненную декларацию. При этом уточненка, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Это правило распространяется на всех налогоплательщиков, в том числе физических лиц, заявивших в декларации 3-НДФЛ тот или иной налоговый вычет. Таким образом, вы вправе подать уточненку, включив в нее стоимость лечения, не учтенную при составлении первичной декларации.

Но нужно успеть сделать это до конца 2014 г. Ведь в связи с увеличившейся суммой вычета ИФНС должна будет вернуть вам определенную сумму налога, удержанного в 2011 г. А заявить о возврате переплаты по налогу налогоплательщик вправе только в течение трех лет после уплаты этого налога (п. 7 ст. 78 НК РФ). Соответственно, задекларировать социальный вычет по НДФЛ за 2011 г. можно лишь в период с 2012 по 2014 гг. Такой точки зрения придерживаются и специалисты Минфина России (письмо от 13.01.2012 № 03-04-05/7-12), и налоговики из УФНС России по г. Москве (письма от 26.07.2011 № 20-14/4/073480@, от 31.05.2011 № 20-14/4/52817@).

Особенности заполнения декларации

Уточненную декларацию нужно подать по той форме, которая действовала в период представления отчетности за 2011 г. (п. 5 ст. 81 НК РФ).

Декларацию 3-НДФЛ за 2011 г. налогоплательщики представляли по форме, утвержденной приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ (далее — приказ № ММВ-7-3/760@). Эта же форма действует и сейчас, но в конце 2013 г. в нее были внесены изменения приказом ФНС России от 14.11.2013 № ММВ-7-3/501@. Вам же нужно взять бланк, в котором эти изменения еще не учтены.

На титульном листе бланка поле «Номер корректировки» следует заполнить так: «1 — -«, ведь корректировать декларацию за 2011 г. вы будете впервые (подп. 1 п. 3.2 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденного приказом № ММВ-7-3/760@).

Что касается суммы вычета, ее надо отразить полностью, а не только в части забытых медицинских услуг. Налог к возврату из бюджета тоже должен быть указан весь, то есть с учетом суммы, которую ИФНС перечислила вам после представления первоначальной декларации. Другими словами, надо отразить в декларации все данные за 2011 г., но теперь уже без ошибок. Ведь смысл уточненки в том, что налогоплательщик вносит изменения в исходную декларацию, а не сдает еще один, дополнительный, отчет за какой-то из прошлых периодов (п. 1 ст. 81 НК РФ).

Подтверждающие документы

Согласно подп. 3 п. 1 ст. 219 НК РФ вычет по НДФЛ на лечение предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение.

В целях единообразного подхода к порядку предоставления наиболее востребованных налоговых вычетов по НДФЛ ФНС России письмом от 22.11.2012 № ЕД-4-3/19630@ «О направлении информации» направила перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по НДФЛ с целью получения указанных налоговых вычетов. В письме обращается внимание на то, что приведенные в нем перечни являются исчерпывающими и расширенному толкованию не подлежат.

В перечень документов, необходимых для получения социального вычета на лечение и (или) приобретение медикаментов, вошли:

- налоговая декларация по форме 3-НДФЛ;

- копия договора на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения);

- оригинал справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации;

- оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (выдается лечащим врачом; представляется в случае приобретения медикаментов);

- копии документов, подтверждающих оплату медикаментов (например, чек ККМ);

- копия документа, подтверждающего степень родства (например, свидетельство о рождении) (представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей);

- копия документа, подтверждающего заключение брака (например, свидетельство о браке) (представляется в случае оплаты лечения и приобретения медикаментов для супруга);

- заявление на возврат НДФЛ (представляется в случае, если в налоговой декларации исчислена сумма налога к возврату).

Вы еще не представляли в ИФНС документ о забытой медицинской услуге, значит, вы должны представить его (или его копию) вместе с уточненной налоговой декларацией.

Что касается уже представленных ранее документов, то нужно учитывать следующее.

В пункте 5 ст. 93 НК РФ указано, что в ходе проведения проверки налоговики не вправе истребовать у проверяемого лица документы, ранее представленные им в ИФНС при проведении камеральных или выездных проверок. Указанное ограничение не распространяется на два случая:

1) документы ранее представлялись в ИФНС в виде подлинников и впоследствии были возвращены проверяемому лицу;

2) документы, представленные в ИФНС, были утрачены налоговиками вследствие непреодолимой силы.

Таким образом, если вместе с первой декларацией вы отдали налоговикам все необходимые документы, то представлять их повторно не нужно.

К уточненной декларации следует сразу же приложить заявление на возврат НДФЛ. В этом заявлении нужно указать только ту сумму налога, которая приходится на «забытую» услугу, а не весь налог, который по декларации подлежит возврату. Ведь часть налога вам уже вернулась из бюджета, когда вы подавали исходную декларацию.

Кроме того, можно приложить к декларации пояснительную записку о том, по какой причине уточняется размер вычета и сумма НДФЛ к возврату. Это позволит избежать лишних вопросов инспектора на камеральной проверке.